حجم وحصة سوق عامل التبييض

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

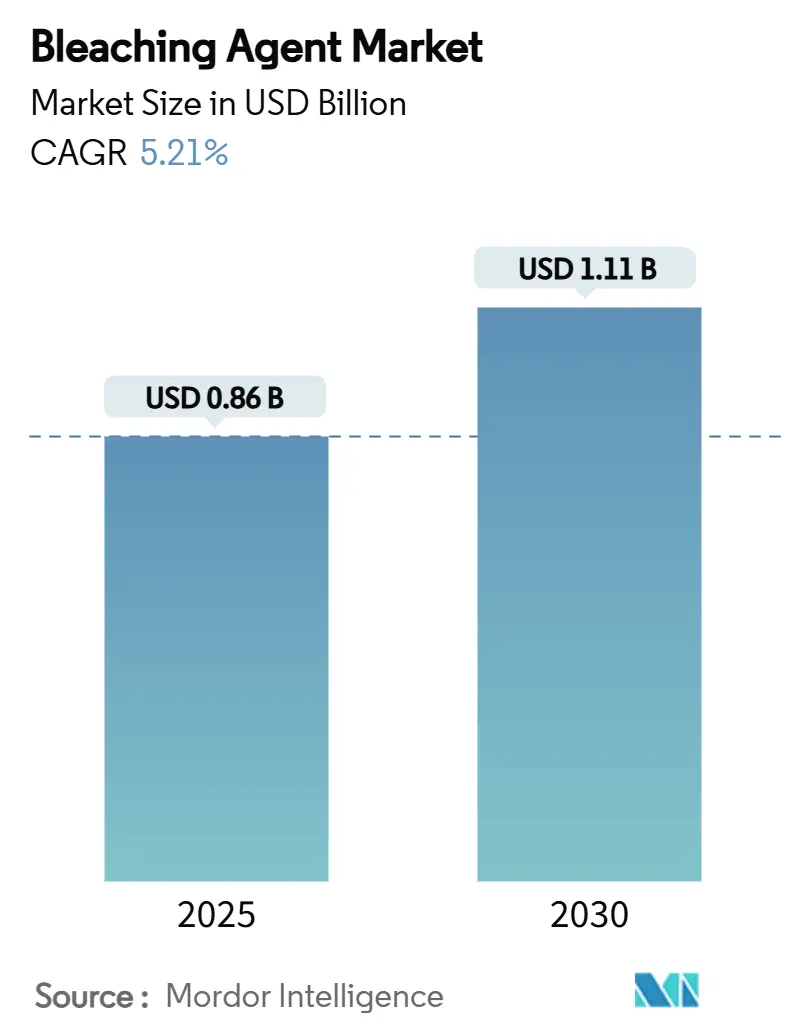

| حجم السوق (2025) | 0.86 مليار دولار أمريكي |

| حجم السوق (2030) | 1.11 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.21% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق عامل التبييض بواسطة Mordor Intelligence

يقدر حجم سوق عامل التبييض بـ 0.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.11 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.21% خلال فترة التوقعات (2025-2030). يؤكد هذا التوسع المتوقع على الارتفاع المستمر في حجم سوق عامل التبييض وقدرة القطاع على التكيف رغم اضطرابات سلسلة التوريد والرقابة البيئية الأكثر صرامة. يدعم زخم السوق الطلب المستمر من معالجة المياه البلدية والصناعية، والتفضيل المستمر لتركيبات الكلور بسبب التكلفة والفعالية، والاستخدام السريع لتوليد ثاني أكسيد الكلور في الموقع. تعمق منتجات المسحوق، التي توفر مزايا لوجستية وجرعات، قيادة التكلفة للمصنعين، بينما تحافظ قاعدة الإنتاج الكبيرة في آسيا والمحيط الهادئ والاستهلاك المتصاعد لعوامل التبييض في اللب والورق والنسيج على المنطقة في مقدمة النمو.

النقاط الرئيسية للتقرير

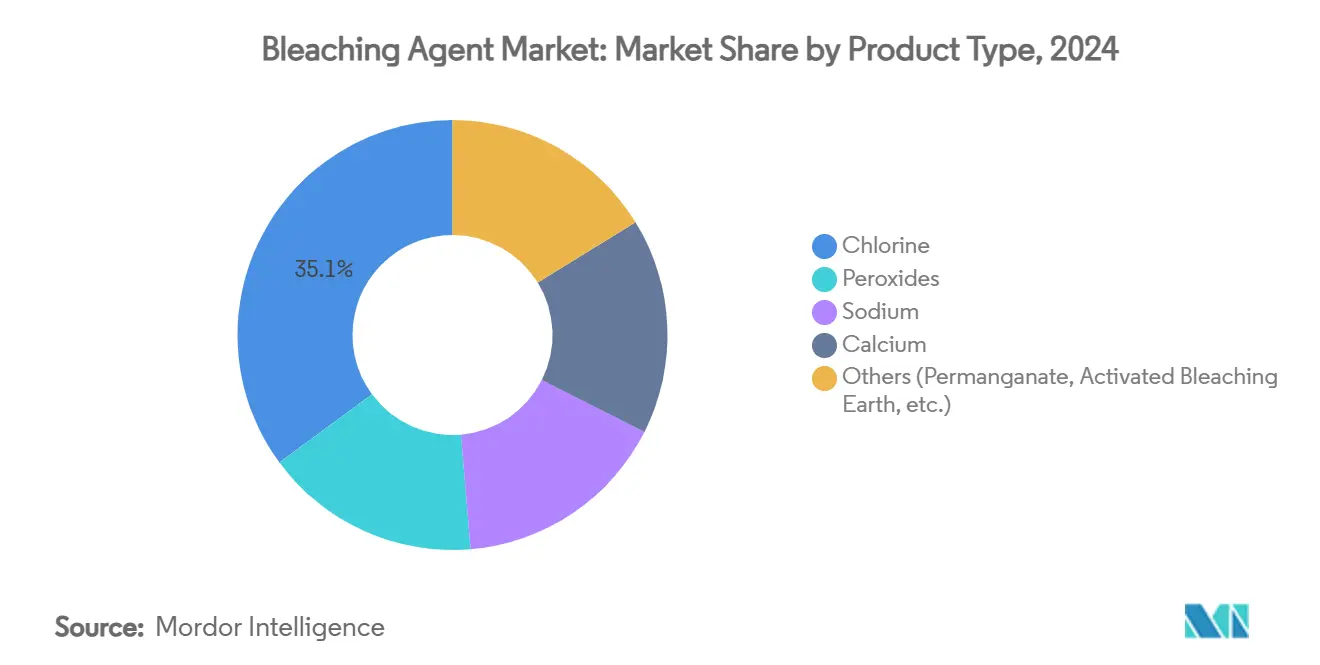

- حسب نوع المنتج، احتل الكلور على 35.11% من حصة سوق عامل التبييض في عام 2024، بينما تستعد العوامل القائمة على البيروكسيد لأسرع معدل نمو سنوي مركب قدره 5.76% حتى عام 2030.

- حسب الشكل، هيمنت التركيبات المسحوقية بحصة 61.18% في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.04%.

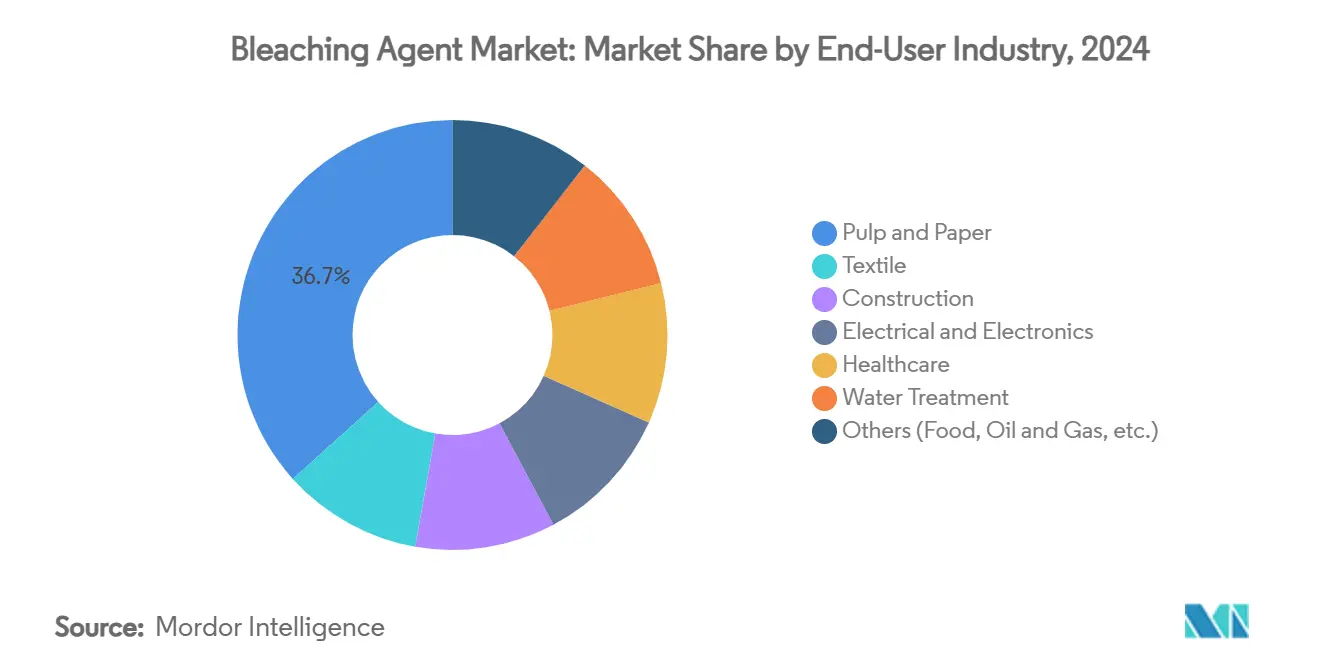

- حسب صناعة المستخدم النهائي، استحوذ قطاع اللب والورق على 36.66% من حجم سوق عامل التبييض في عام 2024 ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 6.13%.

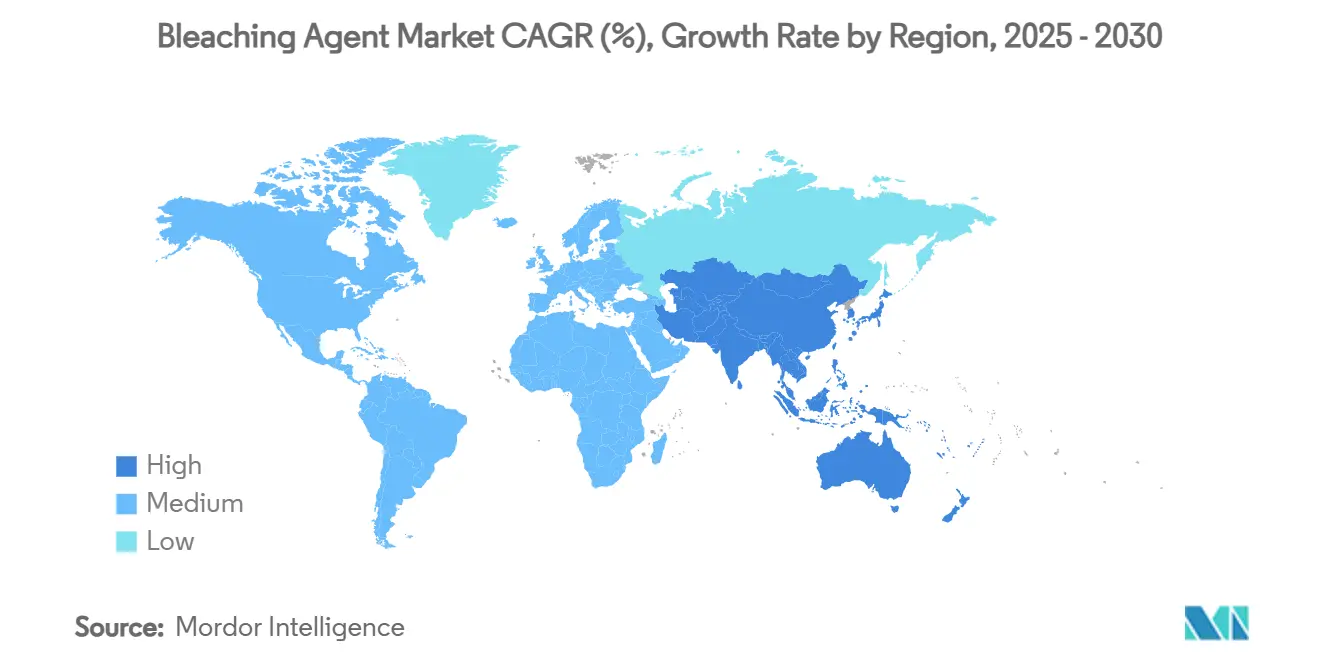

- حسب الجغرافيا، تصدرت آسيا والمحيط الهادئ بحصة إيرادات قدرها 45.22% في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.21% حتى عام 2030.

اتجاهات ورؤى سوق عامل التبييض العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على معالجة المياه البلدية والصناعية | +1.8% | عالمي، مع التركيز في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| ارتفاع إنتاج اللب والورق في آسيا والمحيط الهادئ | +1.4% | أساس آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | طويل الأمد (≥ 4 سنوات) |

| توسيع قدرة معالجة النسيج | +1.2% | أساس آسيا والمحيط الهادئ، ناشئ في الشرق الأوسط وأفريقيا وأمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| تشديد لوائح الكلور المتبقي في المياه الصالحة للشرب | +0.9% | عالمي، بقيادة أمريكا الشمالية وأوروبا | قصير الأمد (≤ 2 سنة) |

| الاستخدام السريع لمولدات ثاني أكسيد الكلور في التطهير اللامركزي | +0.7% | أمريكا الشمالية وأوروبا، توسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على معالجة المياه البلدية والصناعية

تستبدل المرافق في جميع أنحاء العالم أنظمة الكلورة التقليدية بحلول ثاني أكسيد الكلور لأنها توفر تحكماً أقوى في مسببات الأمراض مع الحد من تكوين ثلاثي هاليد الميثان[1]وكالة حماية البيئة الأمريكية، "حقائق السلامة الكيميائية: ثاني أكسيد الكلور"، epa.gov . تنمو تركيبات المولدات في الموقع بأكثر من 20% سنوياً حيث يهدف المشغلون إلى تجاوز نقل المواد الكيميائية الخطرة وتحسين دقة الجرعات. ينبع النمو المتوازي من المستخدمين الصناعيين في مصانع الأغذية والمشروبات والأدوية التي يجب أن تلبي معايير ميكروبية أكثر صرامة. يحافظ الوعي المرتفع بالنظافة الذي ظهر أثناء جائحة كوفيد-19 على استهلاك مرتفع في أماكن الرعاية الصحية والمؤسسية. في المناطق التي تعاني من ندرة المياه، تفضل المرافق عوامل التبييض التي يمكنها معالجة مصادر ملوثة بشكل متزايد دون تصعيد المنتجات الثانوية.

ارتفاع إنتاج اللب والورق في آسيا والمحيط الهادئ

عززت التحضر السريع والتجارة الإلكترونية الطلب على التغليف، مما رفع إنتاج اللب والورق، وبالتالي استهلاك عامل التبييض عبر الصين والهند واليابان وكوريا الجنوبية. ينتقل مشغلو المطاحن من الكلور العنصري إلى ثاني أكسيد الكلور وتسلسلات مساعدة الإنزيم، التي تقلل الطلب الكيميائي للأكسجين مع الحفاظ على أهداف السطوع. يبقى بيروكسيد الهيدروجين محورياً في عمليات خالية من الكلور العنصري حيث يرفع المنتجون السطوع من 88 إلى أكثر من 92 ISO. يواصل المنتجون الإقليميون أيضاً الاستثمار في تحديثات السلامة للحد من الحوادث في وحدات الأكسدة عالية الضغط.

توسيع قدرة معالجة النسيج

جذبت التكاليف التنافسية للعمالة وحوافز المناطق التجارية مصانع تشطيب النسيج إلى جنوب وجنوب شرق آسيا. تطالب العلامات التجارية التي تسعى للحصول على العلامات البيئية ببياض النسيج مع بصمات مائية وطاقة أقل، مما يحفز المطاحن على نشر ثاني أكسيد الكلور أو حمامات البيروكسيد المستقر التي تقلل دورات إعادة التبييض وتقلل من تلف الألياف. تجعل الجداول الزمنية المضغوطة للموضة السريعة اتساق الظل من دفعة إلى أخرى أمراً بالغ الأهمية، مما يفضل عوامل التبييض ذات تفاوتات عملية ضيقة. تظهر الأبحاث حول هجائن الإنزيم-البيروكسيد وعداً للركائز القطنية واللزجة، لكن التكاليف العالية للإنزيم لا تزال تحد من الاعتماد التجاري الواسع النطاق.

تشديد لوائح الكلور المتبقي في المياه الصالحة للشرب

تحد الولايات المتحدة من ثاني أكسيد الكلور إلى 0.8 مغم/لتر والكلوريت إلى 1.0 مغم/لتر في المياه المعالجة[2]مراكز مكافحة الأمراض والوقاية منها، "التطهير بالكلور ومركبات الكلور"، cdc.gov. تفرض التوجيهات الأوروبية عتبات مماثلة أو أكثر صرامة، مما يدفع المرافق نحو معدات مع مراقبة في الوقت الفعلي وإغلاق تلقائي. دفعت استثمارات الامتثال الموردين إلى إدخال وحدات تحكم رقمية وأنظمة تغذية فراغية تحسن دقة الجرعات وتقلل مخاطر تسرب الغاز. بالنسبة للمصنعين، ترفع متطلبات ملف REACH تكاليف التركيب وتطيل دورات الموافقة على المنتج، مما يعزز ميزة اللاعبين الراسخين الذين يمكنهم التنقل في الالتزامات التنظيمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاوف السمية الحادة والمزمنة لمبيضات الكلور | -1.1% | عالمي، أكثر وضوحاً في أوروبا وأمريكا الشمالية | قصير الأمد (≤ 2 سنة) |

| اللوائح البيئية الصارمة | -0.8% | أوروبا وأمريكا الشمالية، توسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تقلبات في تكاليف المواد الخام | -0.6% | عالمي، مع اختلافات إقليمية في تكاليف الطاقة | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

مخاوف السمية الحادة والمزمنة لمبيضات الكلور

تم تحديد حدود التعرض المهني لأبخرة ثاني أكسيد الكلور عند 0.1 جزء في المليون (متوسط مرجح زمني لـ 8 ساعات) في عدة ولايات قضائية، مما يحفز المستخدمين الصناعيين على تركيب أنظمة تهوية متقدمة وكشف التسرب. عززت أحداث التسمم المنشورة أثناء الجائحة الشك لدى المستهلكين وحفزت تجار التجزئة على تقديم بدائل برموز خطر أقل. تفضل القطاعات الصحية والغذائية بشكل متزايد مزائج البيروكسيد أو حمض البيروكستيك، حتى بتكاليف وحدة أعلى، لتقليل تدريب الموظفين وضوابط التخزين.

اللوائح البيئية الصارمة

تلزم قوانين REACH والقوانين المماثلة في أماكن أخرى منتجي عامل التبييض بتوفير بيانات سمية وبيئية واسعة للمواد التي تزيد عن 1 طن/سنة، مما يضخم تكاليف الامتثال. بالنسبة لمطاحن اللب، فإن التحويل إلى تسلسلات خالية من الكلور تماماً سيستلزم نفقات رأسمالية تتجاوز 1.7 مليار دولار أمريكي ورفع التكاليف التشغيلية السنوية بـ 320 مليون دولار أمريكي، وفقاً لمجلس الكيمياء الأمريكي. قد يسرع العبء الاقتصادي من التوحيد حيث يخرج الموردون الإقليميون الأصغر أو يبيعون لمجموعات متكاملة بموارد تنظيمية أعمق.

تحليل القطاعات

حسب نوع المنتج: يحافظ الكلور على الهيمنة رغم الضغوط البيئية

احتفظ قطاع الكلور بـ 35.11% من حصة سوق عامل التبييض في عام 2024-إلى حد كبير بسبب البنية التحتية الراسخة وانخفاض تكلفة المواد الخام والإمداد المتنوع المتحكم فيه من قبل منتجي الكلور-القلويات المتكاملين رأسياً. يضمن التوليد المشترك للكلور-القلوي توفر غاز الكلور المستمر، مما يسمح للاعبين الكبار بالوفاء بعقود الإمداد طويلة الأمد، خاصة لمحطات التطهير البلدية. رغم التدقيق حول المنتجات الثانوية المكلورة، يبقى الاستبدال تدريجياً لأن العديد من المرافق تفتقر إلى رأس المال الفوري للمفاعلات الجديدة أو تحديثات السلامة. سجل بيروكسيد الهيدروجين وبيركربونات الصوديوم معاً أسرع معدل نمو سنوي مركب قدره 5.76%، مدعومين بمطاحن اللب والورق التي تسعى للحصول على وضع خالٍ من الكلور العنصري ومصنعي المنظفات الذين يسوقون العلامات البيئية. يجذب البيروكسيد المحفز، الذي يتحلل إلى ماء وأكسجين، معالجي الأغذية والمشروبات والأدوية الذين يسعون للتطهير الخالي من البقايا. تملأ المؤكسدات المتخصصة مثل برمنغنات البوتاسيوم والأرض المبيضة المنشطة منافذ عالية القيمة ولكن أقل حجماً في أشباه الموصلات وتكرير النفط وتنقية الزيوت الصالحة للأكل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: تقود التركيبات المسحوقية من خلال المزايا التشغيلية

استحوذت المنتجات المسحوقية على 61.18% من حجم سوق عامل التبييض في عام 2024. يقلل محتواها المائي المنخفض من تركيز المكون النشط، مما يقلل تكلفة الشحن لكل وحدة نشاط ويسهل الامتثال للوائح مخاطر النقل. تمنح المساحيق أيضاً المعالجين تحكماً دقيقاً في الجرعة، وهي صفة مقدرة في التطبيقات الحرجة للون مثل تشطيب الورق والنسيج. تقنيات التغليف التي تدمج الحبيبات المكلورة النشطة في حاملات خاملة تقمع الغبار وتطيل مدة الصلاحية، مما يمكن الموزعين من تخزين مخزون أكبر دون فقدان الأداء. السوائل، رغم أنها أقل هيمنة، تحافظ على أهميتها حيث يكون الذوبان الفوري أمراً بالغ الأهمية-وهي توليد ثاني أكسيد الكلور في الموقع، والمفاعلات الحيوية الغشائية، وبعض أنظمة إزالة التلوث في الرعاية الصحية.

حسب صناعة المستخدم النهائي: تقود صناعة اللب والورق الطريق في نمو الاستهلاك

في عام 2024، احتلت صناعة اللب والورق حصة كبيرة قدرها 36.66% من السوق ومن المتوقع أن تنمو بثبات بمعدل نمو سنوي مركب قدره 6.13% حتى عام 2030. يحفز هذا النمو زيادة القدرات الإنتاجية في منطقة آسيا والمحيط الهادئ واعتماد تقنيات التبييض المتقدمة التي لا تعزز السطوع فحسب بل تقلل أيضاً من التأثير البيئي. تسلط شركة Kemira، وهي لاعب رئيسي بحصة 18% في مواد كيميائية تبييض اللب والورق، الضوء على انتقال الصناعة نحو موردين متخصصين يقدمون حلولاً شاملة وخبرة تقنية. يتجه المصنعون بشكل متزايد إلى أنظمة ثاني أكسيد الكلور لتحقيق مستويات سطوع أفضل مع تقليل المنتجات الثانوية الضارة. تقود الطريق في الابتكار، تستخدم المطاحن اليابانية والكورية عمليات مساعدة الإنزيم التي تحسن سطوع اللب بنسبة 3.7% ISO مقارنة بالطرق التقليدية. يلعب كلورات الصوديوم دوراً حاسماً في هذا القطاع، حيث يستحوذ على أكثر من 85% من الطلب العالمي.

تتوسع تطبيقات معالجة المياه بسرعة حيث تعمل البلديات على تحديث البنية التحتية القديمة والامتثال لمعايير التطهير الأكثر صرامة. تصبح مولدات ثاني أكسيد الكلور الخيار المفضل على أنظمة الكلورة التقليدية بسبب تحكمها الأفضل في مسببات الأمراض وقلة المنتجات الثانوية. تدعم المتطلبات التنظيمية هذا النمو بشكل أكبر، مع معايير وكالة حماية البيئة الأمريكية التي تحد من ثاني أكسيد الكلور إلى 0.8 مغم/لتر والكلوريت إلى 1.0 مغم/لتر في أنظمة مياه الشرب. في قطاع معالجة النسيج، تحفز القدرات المتنامية في الأسواق الناشئة الطلب على ثاني أكسيد الكلور، الذي يوفر بياض نسيج فائق وقوة مع كونه أكثر صداقة للبيئة من معالجات بيروكسيد الهيدروجين التقليدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

تحليل الجغرافيا

تؤكد حصة الإيرادات البالغة 45.22% لآسيا والمحيط الهادئ في عام 2024 على نطاق التصنيع المشترك والاستهلاك المحلي المتزايد. تدعم الحوافز الحكومية لإعادة تدوير الورق، إلى جانب مجموعات النسيج الموجهة للتصدير، توقع معدل نمو سنوي مركب قدره 6.21%. قامت المطاحن عبر الصين الساحلية بالترقية إلى تسلسلات ثاني أكسيد الكلور متعددة المراحل التي ترفع السطوع مع تقليل تصريف الهالوجينات العضوية القابلة للامتصاص. تساهم قطاعات الورق والملابس التابعة في الهند، المدعومة بمصانع جديدة لكلورات الصوديوم وبيروكسيد الهيدروجين، في نمو الطلب الإقليمي الثابت.

تستفيد أمريكا الشمالية من التحكم المتقدم في العمليات والوعي التنظيمي العالي والمشاريع الرأسمالية الحديثة التي تقلل الاعتماد على غاز الكلور المنقول. يمثل مصنع بقيمة 70 مليون دولار أمريكي في أريزونا يحول محلول الملح إلى هيبوكلوريت الصوديوم الاتجاه نحو الإنتاج المحلي، الذي يعزز أمان الإمداد للمرافق الغربية. تفضل مرافق الرعاية الصحية ثاني أكسيد الكلور لتطهير خطوط المياه الساخنة؛ يظهر سجل أداء مستشفى جونز هوبكنز متعدد العقود قمع ليجيونيلا المستمر دون تآكل الأنابيب.

تواجه أوروبا أعلى عبء امتثال تكلفة. تدفع رسوم ملف REACH والحدود القادمة للانبعاثات المنتجين نحو تركيبات أقل خطراً وتثير اهتماماً بالتبييض القائم على المواد الحيوية أو المساعد بالإنزيمات. تظهر التركيبات التجريبية في مطاحن اللب الاسكندنافية انخفاضاً في استهلاك المواد الكيميائية بنسبة 25% عند استبدال الاستخراج القلوي الأول بخطوات بوساطة اللاكاز. تبقى أسواق أمريكا اللاتينية والشرق الأوسط صغيرة نسبياً لكنها تقدم إمكانيات صعودية من خلال مشاريع البنية التحتية التي توسع شبكات المياه الصالحة للشرب وقدرة ألياف السليلوز.

المشهد التنافسي

سوق عامل التبييض مركز بشكل معتدل. تدمج BASF وDow وOlin التحليل الكهربائي للكلور-القلوي في المنبع مع التركيب في المصب، مما يحمي الهوامش من تقلبات كلوريد الصوديوم والكهرباء. يمثل تركيز BASF على المؤكسدات المتخصصة للعمليات الرطبة لأشباه الموصلات التنويع بعيداً عن الكلور السلعي، بينما توسع وحدة البيروكسيجين في Dow القدرة لخدمة منظفات العلامات البيئية.

تستهدف الاستحواذات الاستراتيجية الوصول الجغرافي وأمان المواد الأولية. تلعب الشراكات التقنية أيضاً دوراً: ترخيص Occidental Chemical لمولدات ثاني أكسيد الكلور التغذية الفراغية المملوكة لمصنعي المعدات الأصلية يسرع الاعتماد في محطات بلدية متوسطة الحجم. بالنسبة للشركات الأصغر، تقدم إضافات الأداء المتخصصة-مثل عوامل الاستخلاب التي تعزز استقرار البيروكسيد-قطاعات قابلة للدفاع لكنها تتطلب استثمار بحثي مستمر لمواكبة المعايير التنظيمية المتطورة.

رواد صناعة عامل التبييض

Evonik Industries AG

BASF

Solvay

Nouryon

Kemira

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- ديسمبر 2024: أعلنت Chlorum Solutions عن خطط للاستثمار في أكثر من 70 مليون دولار أمريكي في منشأة في أريزونا لتحويل الملح إلى هيبوكلوريت الصوديوم (المبيض) ومواد كيميائية أخرى، مما يلغي الحاجة لتخزين غاز الكلور ويقلل مخاطر النقل لتطبيقات معالجة المياه البلدية.

- نوفمبر 2024: أكملت ANSA McAL استحواذها بقيمة 327 مليون دولار أمريكي على BLEACHTECH، وهي منتج للكلور-القلوي مقره كليفلاند متخصص في المبيض عالي النقاء وحمض الهيدروكلوريك والصودا الكاوية لتطبيقات معالجة المياه البلدية والصناعية. يعزز الاستحواذ موقع ANSA McAL في سوق الكلور-القلوي الكاريبي.

نطاق تقرير سوق عامل التبييض العالمي

يتضمن تقرير سوق عامل التبييض العالمي:

| الكلور |

| البيروكسيدات |

| الصوديوم |

| الكالسيوم |

| أخرى (برمنغنات، أرض التبييض المنشطة، إلخ) |

| مسحوق |

| سائل |

| اللب والورق |

| النسيج |

| البناء |

| الكهربائية والإلكترونيات |

| الرعاية الصحية |

| معالجة المياه |

| أخرى (الأغذية، النفط والغاز، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة دول جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | الكلور | |

| البيروكسيدات | ||

| الصوديوم | ||

| الكالسيوم | ||

| أخرى (برمنغنات، أرض التبييض المنشطة، إلخ) | ||

| حسب الشكل | مسحوق | |

| سائل | ||

| حسب صناعة المستخدم النهائي | اللب والورق | |

| النسيج | ||

| البناء | ||

| الكهربائية والإلكترونيات | ||

| الرعاية الصحية | ||

| معالجة المياه | ||

| أخرى (الأغذية، النفط والغاز، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة دول جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو حجم سوق عامل التبييض الحالي؟

يقدر سوق عامل التبييض بـ 0.86 مليار دولار أمريكي في عام 2025.

أي منطقة تقود سوق عامل التبييض؟

تحتل آسيا والمحيط الهادئ المركز الأول بحصة إيرادات قدرها 45.22% ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.21% حتى عام 2030.

أي قطاع مستخدم نهائي يستهلك أكثر عوامل التبييض؟

يقود قطاع اللب والورق بحصة سوق قدرها 36.66% ومن المتوقع أن يحقق معدل نمو سنوي مركب قدره 6.13%.

لماذا تُفضل عوامل التبييض المسحوقية؟

توفر التركيبات المسحوقية تركيزاً أعلى للمكونات النشطة وتكاليف شحن أقل واستقراراً أفضل في التخزين وجرعات أكثر دقة في الأنظمة الآلية.

آخر تحديث للصفحة في: