حجم وحصة سوق البوليمرات القابلة للتحلل الحيوي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

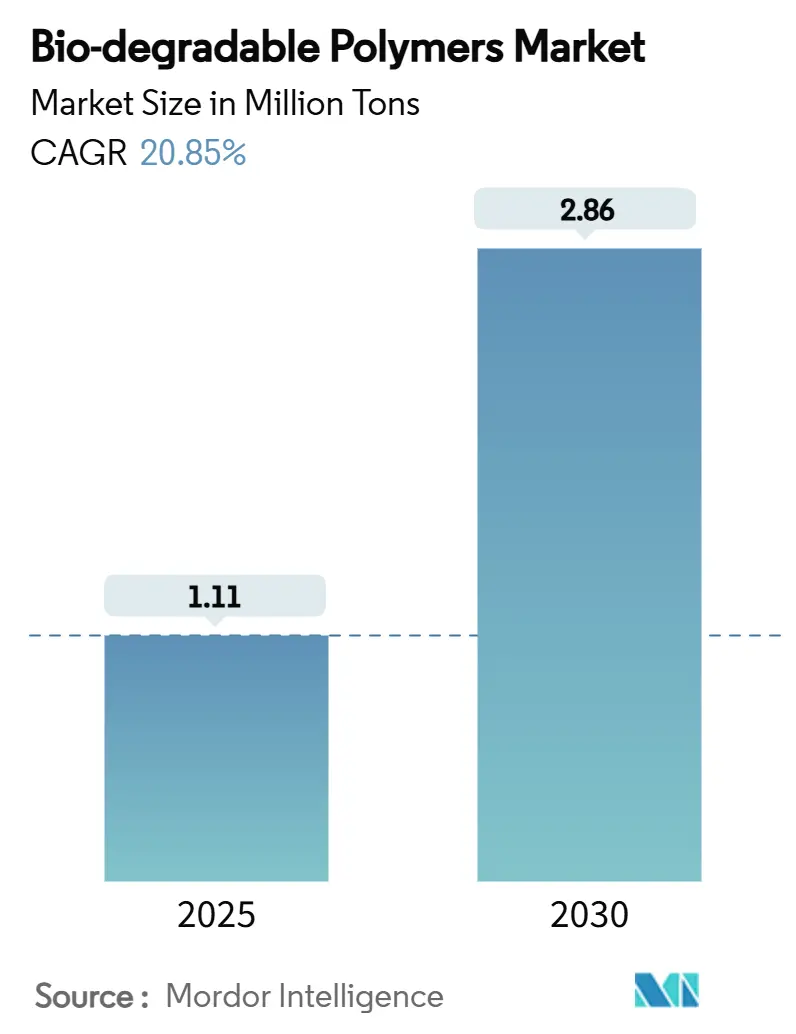

| حجم السوق (2025) | 1.11 مليون طن |

| حجم السوق (2030) | 2.86 مليون طن |

| معدل النمو (2025 - 2030) | 20.85% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أوروبا |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البوليمرات القابلة للتحلل الحيوي من قبل موردور إنتليجنس

يقدر حجم سوق البوليمرات القابلة للتحلل الحيوي بـ 1.11 مليون طن في عام 2025، ومن المتوقع أن يصل إلى 2.86 مليون طن بحلول عام 2030، بمعدل نمو سنوي مركب قدره 20.85% خلال فترة التوقعات (2025-2030). الضغط التنظيمي المتزايد، واتساع أهداف الاستدامة المؤسسية، والتقدم السريع في تقنيات الإنتاج الميكروبي توجه الطلب نحو المواد عالية الأداء منخفضة الكربون. تبقى أوروبا أكبر مستهلك إقليمي، بينما تتقدم آسيا والمحيط الهادئ بأسرع معدل بسبب التوسع الصناعي والتشريعات الداعمة. يتمحور الابتكار في المنتجات الآن حول الدرجات القابلة للتحلل البحري و PHA الفعال من ناحية التكلفة، وتشتد المنافسة مع استثمار كبريات شركات البتروكيماويات وشركات البلاستيك الحيوي المتخصصة والشركات الناشئة في الطاقة الإنتاجية والبحث والتطوير في آن واحد.

النقاط الرئيسية للتقرير

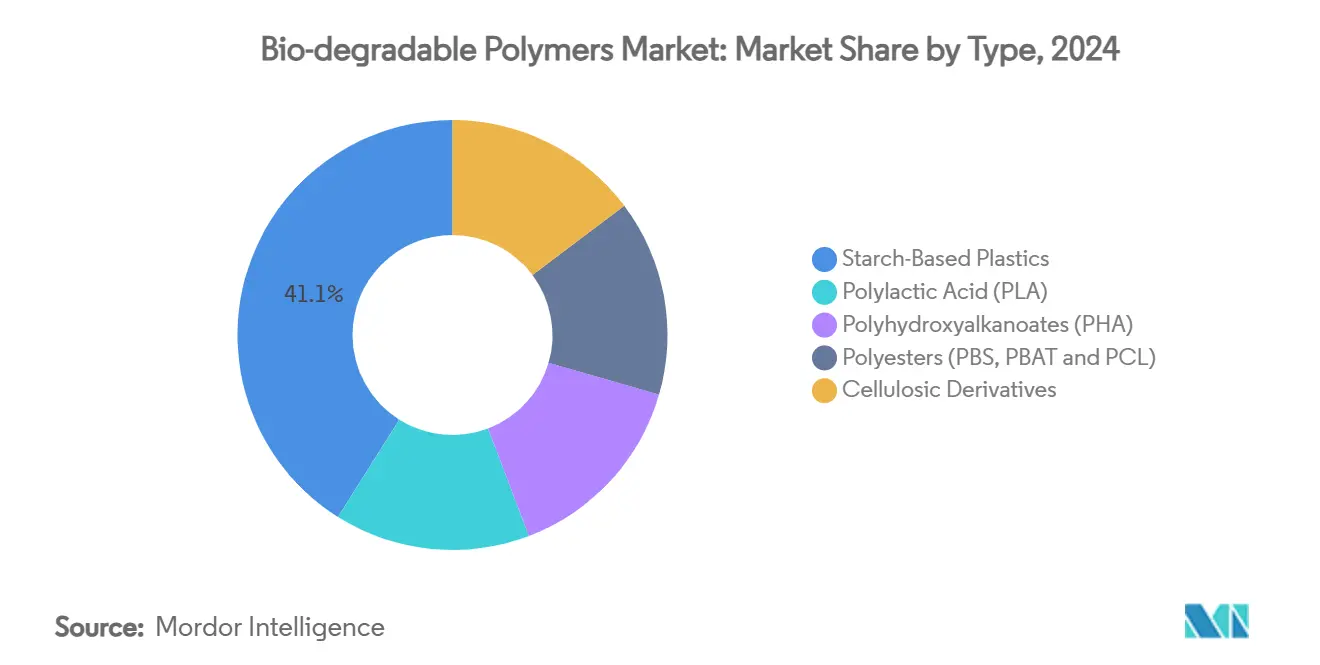

- حسب نوع البوليمر، تصدرت البلاستيكات القائمة على النشا بحصة 41.05% من سوق البوليمرات القابلة للتحلل الحيوي في عام 2024، بينما من المتوقع أن تتوسع PHA بمعدل نمو سنوي مركب قدره 23.49% حتى عام 2030.

- حسب المادة الخام، استحوذ قصب السكر وبنجر السكر على حصة 38.14% من حجم سوق البوليمرات القابلة للتحلل الحيوي في عام 2024؛ ومن المتوقع أن تنمو الكتلة الحيوية الطحلبية والميكروبية بمعدل نمو سنوي مركب قدره 24.56%.

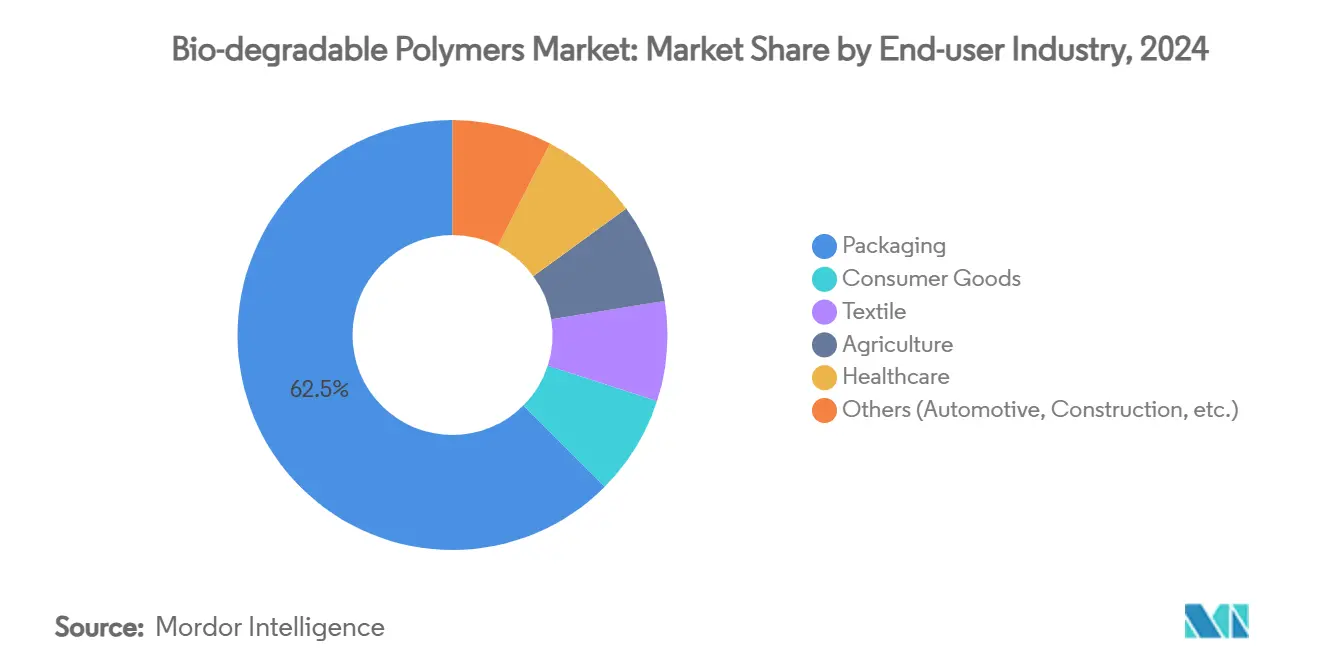

- حسب صناعة المستخدم النهائي، احتلت التعبئة والتغليف حصة 62.51% من الإيرادات في عام 2024، بينما من المقرر أن تنمو السلع الاستهلاكية بأسرع معدل عند 23.60% معدل نمو سنوي مركب حتى عام 2030.

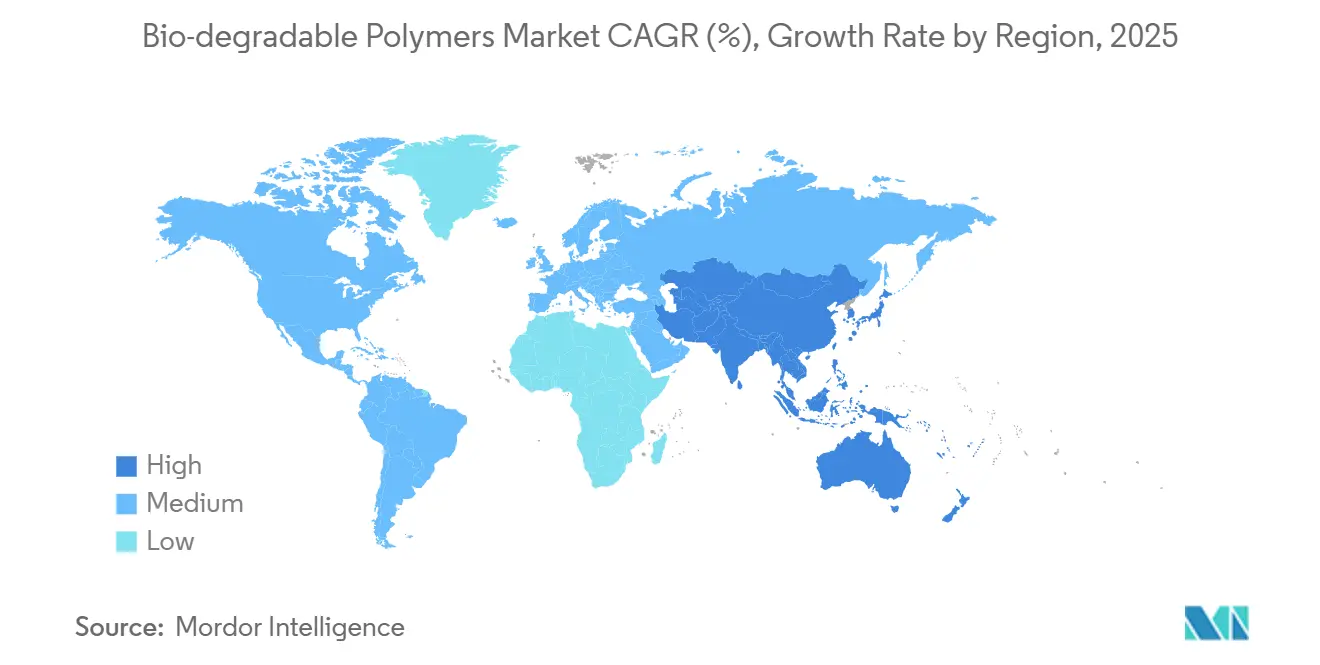

- حسب الجغرافيا، استحوذت أوروبا على حصة 39.19% في عام 2024؛ تتقدم آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 29.44% خلال 2025-2030.

اتجاهات ورؤى سوق البوليمرات القابلة للتحلل الحيوي العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اللوائح ضد البلاستيك أحادي الاستخدام | +2.6% | أوروبا، أمريكا الشمالية، اليابان، كوريا الجنوبية، الصين، الهند | متوسط المدى (2-4 سنوات) |

| طلب المستهلكين على التعبئة المستدامة | +1.9% | عالمي؛ الأقوى في أوروبا وأمريكا الشمالية | قصير المدى (≤2 سنة) |

| تزايد التطبيقات الصحية | +1.3% | أمريكا الشمالية، أوروبا، اليابان | متوسط المدى (2-4 سنوات) |

| اعتماد أفلام زراعية | +1.0% | آسيا والمحيط الهادئ، أوروبا، أمريكا اللاتينية | متوسط المدى (2-4 سنوات) |

| الابتكارات في العمليات التي تخفض التكاليف | +0.8% | أوروبا، أمريكا الشمالية، اليابان | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

لوائح الحكومة ضد البلاستيك أحادي الاستخدام

إن وضع القواعد العالمية يعيد تشكيل تدفقات المواد. إن لائحة الاتحاد الأوروبي للتعبئة والتغليف ونفايات التعبئة والتغليف، التي تم وضع صيغتها النهائية في عام 2024، تلزم جميع عبوات التغليف المباعة في التكتل بأن تكون قابلة لإعادة التدوير وتضع أهدافاً تدريجية لتقليل النفايات، موجهة المحولين فوراً نحو الدرجات القابلة للتسميد أو إعادة التدوير المعتمدة[1]البرلمان الأوروبي، "التعبئة والتغليف ونفايات التعبئة والتغليف،" europarl.europa.eu. إن حظر المملكة المتحدة على المناديل المبللة التي تحتوي على البلاستيك، والذي تم تطبيقه في أبريل 2024، يوسع فرصة منتجات النظافة أكثر. إن حظر هونغ كونغ لعام 2024 على العناصر أحادية الاستخدام مثل القشات وحاويات EPS يشير إلى زخم مماثل في آسيا. معاً، هذه الإجراءات تقصر فترات الاسترداد لمصانع البوليمر الجديدة، وتسرع اتفاقيات الاستحواذ، وتحفز اعتماد العلامات التجارية اللاحقة.

الطلب المتزايد على التعبئة المستدامة

أصحاب العلامات التجارية يعاملون الآن الاستدامة كمحرك للنمو وليس كممارسة امتثال. منتجو الأغذية والمشروبات المتميزة يتحولون إلى هياكل PLA وPHA والورق المطلي التي تقلل انبعاثات نهاية العمر. الأدلة المختبرية من جامعة بورتسموث تظهر أن PLA ينبعث منه مواد بلاستيكية دقيقة أقل بتسع مرات تحت تعرض مياه البحر وأشعة الشمس مقارنة بـ PP التقليدي، مما يحسن سمعة العلامات التجارية بين المستهلكين المهتمين بالمحيطات. إرشادات التصميم لإعادة التدوير وتوسع التجارة الإلكترونية يضيفان إلى الجذب، مما يخلق جيوب طلب عالية الحجم للأفلام والصواني والحاويات الصلبة.

تزايد الاعتماد في صناعة الرعاية الصحية

صناع الأجهزة الطبية يستغلون ملفات التدهور المحكومة لـ PLA وPGA وPCL في الخيوط القابلة للامتصاص والسقالات ومستودعات توصيل الأدوية. مادة لاصقة chitosan-dextran (ChitHCl-DDA) من جامعة تايبي الطبية تظهر ربطاً قوياً لإصلاح غضروف الركبة المنسسي بينما تتحلل بأمان في الجسم الحي. بالمثل، سقالات PLA/PCL ثلاثية الأبعاد المطبوعة الاستجابية للأشعة تحت الحمراء القريبة تمكن زرعات العظام ذات ذاكرة الشكل مع التشغيل عند الطلب. مثل هذه الاختراقات تجذب تسعيراً متميزاً وتنوع الإيرادات خارج التعبئة والتغليف.

الارتفاع في استخدام الأفلام الزراعية

المزارعون في الصين وإسبانيا وإيطاليا يتحولون إلى أنظمة النشارة وطلاء البذور القابلة للتحلل الحيوي التي تكبح الأعشاب الضارة وتلغي الاستخراج المكلف لأفلام PE التقليدية. تقارير العلوم التطبيقية التحلل السريع لأفلام الألياف والنشا، متماشية مع دورات المحاصيل الموسمية. الإعانات الحكومية للزراعة منخفضة الكربون تكبر الطلب، وسوق البوليمرات القابلة للتحلل الحيوي في آسيا والمحيط الهادئ يحسب الآن الزراعة بين أفضل ثلاثة منافذ له.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكلفة إنتاج عالية | -1.8% | عالمي، الأعلى في الأسواق الآسيوية وأمريكا اللاتينية الحساسة للأسعار | متوسط المدى (2-4 سنوات) |

| أداء ميكانيكي محدود | -1.2% | عالمي، حاسم في السيارات والبناء | متوسط المدى (2-4 سنوات) |

| نقص في البنية التحتية للتسميد الصناعي | -0.9% | المناطق النامية | طويل المدى (≥4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة الإنتاج العالية

استهلاك المعدات والمواد الخام المتخصصة وحجم المصانع المتواضع يحافظ على متوسط أسعار البيع فوق PE وPP السلعيين. إن تقديم الإفلاس لشركة Danimer Scientific في عام 2025 يؤكد على الرياح المعاكسة للربحية حتى لقادة التكنولوجيا. بينما الطاقة المتزايدة وتكثيف العمليات يدفعان التكاليف إلى أسفل، العديد من المحولين ما زالوا يترددون في الالتزام بشرائح التعبئة والتغليف الشاملة للسوق.

الأداء الميكانيكي المحدود

قوة الشد ودرجات حرارة انحراف الحرارة تتخلف عن البلاستيك الهندسي، مما يمنع الدخول إلى أجزاء السيارات أو البناء التي تتحمل الأحمال. الدراسات تظهر خلطات PLA/PP، رغم أنها قابلة للتحلل الحيوي جزئياً، تحتفظ بـ 99.89% فقط من الوزن بعد 45 يوماً، لكنها ما زالت تقصر عن أهداف السلامة الميكانيكية طويلة المدى. المركبون يستجيبون بـ PLA stereocomplex وموسعات السلسلة وتقوية الألياف، لكن التحديات الهندسية تبقى.

تحليل القطاع

حسب نوع البوليمر: خلطات النشا تحتفظ بالريادة، بينما PHA يتسارع

الدرجات القائمة على النشا تحتل 41.05% من حصة سوق البوليمرات القابلة للتحلل الحيوي بسبب وفرة المواد الخام والتوافق مع خطوط الفيلم المنفوخ والتشكيل الحراري الحالية. PLA يحافظ على موقع قوي في التعبئة الصلبة والأجهزة الطبية. حجم سوق البوليمرات القابلة للتحلل الحيوي لـ PHA متوقع أن ينمو بمعدل نمو سنوي مركب قدره 23.49%، بمساعدة ملف التحلل البحري السريع والتحسينات في عوائد التخمير الميكروبي. عائلات البولي إستر مثل PBS وPBAT تكتسب حصة في أفلام التغليف وألواح النظافة الخلفية، بينما المشتقات السليولوزية تخدم الطلاءات وأكواب الورق.

التكافؤ في التكلفة يبقى بعيد المنال. خلطات النشا تتمتع بإعانات زراعية ومزج أبسط، لكن مطوري PHA يستفيدون من اعتمادات التقاط الكربون ومبيعات طبية عالية الهامش. تقارب منتظر نحو أنظمة مختلطة قد يحقق أداء متوازن في التكلفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة الخام: محاصيل السكر مهيمنة، المصادر الميكروبية والطحلبية ترتفع

سلاسل معالجة قصب السكر والبنجر تمثل 38.14% من المواد الخام العالمية بفضل المطاحن المعتمدة في البرازيل وتايلاند وفرنسا. حجم سوق البوليمرات القابلة للتحلل الحيوي المستمد من الكتلة الحيوية الطحلبية والميكروبية مقرر أن ينمو بمعدل نمو سنوي مركب قدره 24.56%، عاكساً المنافسة غير الغذائية والإنتاجية العالية للدهون والزراعة المتحملة لمياه الصرف. الطرق اللجنوسليولوزية تتقدم: البلمرة المشتركة لثاني أكسيد الكربون/الإيبوكسيد باستخدام المونومرات المستمدة من اللجنوسليولوز تنتج بولي كاربونات قابلة للتحلل الحيوي مع بصمات كربونية سالبة.

اختيار المادة الخام أصبح استراتيجياً؛ المناطق التي لديها فائض من التفل أو مخلفات الغابات يمكن أن تؤمن مونومرات منخفضة التكلفة، بينما الدول الساحلية تستغل الطحالب لكل من عزل الكربون وإنتاج البوليمر.

حسب صناعة المستخدم النهائي: التعبئة والتغليف تقود الحجم، السلع الاستهلاكية تسابق إلى الأمام

احتلت التعبئة والتغليف حصة 62.51% في عام 2024، حيث أن الحظر التنظيمي وتوسع التجارة الإلكترونية خلقا جذباً فورياً للأفلام والصواني والصفائح القابلة للتسميد. حجم سوق البوليمرات القابلة للتحلل الحيوي المخصص للسلع الاستهلاكية، الممتدة على الأدوات المنزلية المتينة وأغلفة الإلكترونيات والألعاب، متوقع أن ينمو بمعدل نمو سنوي مركب قدره 23.60%، مرفوعاً بتعهدات العلامات التجارية للمنتجات المحايدة الكربون والدرجات المحسنة لانحراف الحرارة. المنسوجات تستفيد من الألياف الأساسية القائمة على PLA، مما يعطي صناع الملابس بديلاً منخفض التساقط ومنخفض الكربون. الزراعة تستمر في توسيع اعتماد النشارة وأفلام الإطلاق المحكومة، بينما الرعاية الصحية تلتقط هوامش متميزة عبر الزرعات ومستودعات الأدوية مثل أنظمة PLGA/pHEMA الهجينة التي تقدم ملفات إطلاق لمدة 32 يوماً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

قيادة أوروبا بنسبة 39.19% تنبع من وضوح السياسة والوعي البيئي للمستهلكين. لائحة الاتحاد الأوروبي التي تم وضع صيغتها النهائية في عام 2024 تفرض التعبئة القابلة لإعادة التدوير أو التسميد، والمشاريع المعلمية مثل مصنع Fortum لتحويل CO₂ إلى بوليمر في فنلندا توضح كيف يتكامل التقاط الكربون مع الإنتاج الحيوي.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 29.44%. الصين ترفع مصانع PHA وPBAT لتلبية مواعيد حظر البلاستيك الوطنية ولإمداد أفلام الزراعة. اليابان تبتكر PBS القابل للتحلل البحري الذي يدمج روابط ثاني كبريتيد لتطبيقات عوامات المحيط[2]Ken-ichi Kasuya, "التحلل الحيوي البحري لـ PBS," pubs.acs.org.

أمريكا الشمالية تجمع بين الابتكار التكنولوجي والأهداف المؤسسية الطوعية. اتفاقية Dow مع New Energy Blue تستخدم كوز الذرة لصنع الإيثيلين الحيوي لأصول PE، فاتحة طريقاً منخفض الكربون للإدراج المباشر. أمريكا الجنوبية والشرق الأوسط تبقيان ناشئتين لكن تظهران اهتماماً بالنشارة القابلة للتحلل الحيوي لتقليل حرق الحقول. نقص مرافق التسميد الصناعي يكبح الاستيعاب الفوري لكن يشير إلى فرص بنية تحتية طويلة المدى.

المشهد التنافسي

السوق يظهر تجزئة عالية. Novamont، فرع من Eni S.p.A.، تستمر في ترخيص تكنولوجيا Mater-Bi لبثاقات الأفلام عبر أوروبا. NatureWorks كسرت الأرض على مجمع PLA متكامل بالكامل في تايلاند، متوقع أن يدخل الخدمة في عام 2025. CJ Biomaterials قدمت أغطية زجاجات PHA تظهر خصائص حاجزة عالية وثبات الالتواء، مخاطبة متطلبات المشروبات الساخنة.

قادة صناعة البوليمرات القابلة للتحلل الحيوي

-

NatureWorks LLC

-

TotalEnergies (Total Corbion)

-

Eni S.p.A. (Novamont)

-

BASF

-

Mitsubishi Chemical Group Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أطلقت NatureWorks LLC منتج Ingeo Extend PLA للأفلام الموجهة ثنائياً وبدأت بناء مجمع PLA في تايلاند.

- مارس 2025: قدمت TotalEnergies Corbion أول درجة PLA بمحتوى معاد تدويره وانضمت إلى مشروع Greco لتطوير بوليمرات مشتركة جديدة للتعبئة الغذائية.

نطاق تقرير سوق البوليمرات القابلة للتحلل الحيوي العالمي

البوليمرات القابلة للتحلل الحيوي تنتج بشكل طبيعي وصناعي، تتكون في الغالب من مجموعات وظيفية مختلفة مثل الإستر والأميد ومجموعات وظيفية أخرى. هذه البوليمرات تستخدم أيضاً بشكل متزايد لتطبيقات مختلفة بسبب بصمة كربونية قليلة أو معدومة.

سوق البوليمرات القابلة للتحلل الحيوي مقسم حسب نوع المنتج وصناعة المستخدم النهائي والجغرافيا. حسب نوع المنتج، السوق مقسم إلى البلاستيك القائم على النشا وحمض البولي لاكتيك والبولي هيدروكسي ألكانوات ومشتقات السليولوز. حسب صناعة المستخدم النهائي، السوق مقسم إلى الزراعة والمنسوجات والسلع الاستهلاكية والتعبئة والتغليف والرعاية الصحية وصناعات المستخدم النهائي الأخرى. التقرير يغطي أيضاً حجم السوق والتوقعات لسوق البوليمرات القابلة للتحلل الحيوي في 15 دولة عبر المناطق الرئيسية.

لكل قطاع، تم إجراء تحديد حجم السوق والتنبؤ بناءً على الحجم (بالأطنان).

| البلاستيك القائم على النشا |

| حمض البولي لاكتيك (PLA) |

| البولي هيدروكسي ألكانوات (PHA) |

| البولي إستر (PBS, PBAT و PCL) |

| المشتقات السليولوزية |

| قصب السكر وبنجر السكر |

| الذرة ومحاصيل النشا الأخرى |

| السليولوز والكتلة الحيوية الخشبية |

| زيوت ودهون الخضار المستعملة |

| الكتلة الحيوية الطحلبية والميكروبية |

| التعبئة والتغليف |

| السلع الاستهلاكية |

| المنسوجات |

| الزراعة |

| الرعاية الصحية |

| أخرى (السيارات، البناء، إلخ.) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة أمم جنوب شرقي آسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | البلاستيك القائم على النشا | |

| حمض البولي لاكتيك (PLA) | ||

| البولي هيدروكسي ألكانوات (PHA) | ||

| البولي إستر (PBS, PBAT و PCL) | ||

| المشتقات السليولوزية | ||

| حسب المادة الخام | قصب السكر وبنجر السكر | |

| الذرة ومحاصيل النشا الأخرى | ||

| السليولوز والكتلة الحيوية الخشبية | ||

| زيوت ودهون الخضار المستعملة | ||

| الكتلة الحيوية الطحلبية والميكروبية | ||

| حسب صناعة المستخدم النهائي | التعبئة والتغليف | |

| السلع الاستهلاكية | ||

| المنسوجات | ||

| الزراعة | ||

| الرعاية الصحية | ||

| أخرى (السيارات، البناء، إلخ.) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرقي آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق البوليمرات القابلة للتحلل الحيوي؟

السوق وصل إلى 1.11 مليون طن في عام 2025 ومن المتوقع أن يرتفع إلى 2.86 مليون طن بحلول عام 2030.

أي منطقة تقود سوق البوليمرات القابلة للتحلل الحيوي؟

أوروبا تحتل أكبر حصة بنسبة 39.19%، مدفوعة بلوائح التعبئة الصارمة والوعي البيئي القوي للمستهلكين.

أي نوع بوليمر ينمو بأسرع معدل؟

البولي هيدروكسي ألكانوات (PHA) متوقعة أن تتوسع بمعدل نمو سنوي مركب قدره 23.49% بسبب القابلية الفائقة للتحلل الحيوي عبر البيئات التربة والبحرية.

لماذا التكاليف ما زالت قيداً؟

البوليمرات القابلة للتحلل الحيوي عموماً تكلف أكثر من البلاستيك السلعي بسبب أحجام المصانع الأصغر والمواد الخام المتخصصة والمعالجة المعقدة.

آخر تحديث للصفحة في: