حجم وحصة سوق البيانات الضخمة كخدمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 41.55 مليار دولار أمريكي |

| حجم السوق (2030) | 141.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 27.81% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق البيانات الضخمة كخدمة من قبل موردور إنتليجنس

يُقدر حجم سوق البيانات الضخمة كخدمة بـ 41.55 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 141.71 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب 27.81% خلال فترة التوقع (2025-2030).

وصل سوق البيانات الضخمة كخدمة إلى 41.55 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 141.71 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 27.81%. يتصاعد الطلب حيث تستبدل المؤسسات الأنظمة المحلية كثيفة رؤوس الأموال بتحليلات سحابية قائمة على الاستخدام تتكيف مع أعباء عمل الذكاء الاصطناعي. أدت موجة من برامج الذكاء الاصطناعي التوليدي التجريبية، وانتشار إنترنت الأشياء الصناعي على نطاق أوسع، والتحول العالمي نحو التسعير حسب الاستخدام إلى تضييق حواجز التبني. وبالتالي استثمر مقدمو الخدمات فائقة النطاق أكثر من 105 مليار دولار أمريكي سنوياً في قدرات جديدة لتلبية احتياجات معالجة البيانات المرنة.[1]Ari Levy, "Cloud giants pour USD 105 billion into data-center build-outs," cnbc.com تحتفظ أمريكا الشمالية بالريادة، إلا أن آسيا والمحيط الهادئ تظهر أقوى مسار حيث تسرّع الشركات المصنعة والمؤسسات المالية من عمليات الهجرة السحابية. معاً، تدعم هذه القوى نظرة قوية لسوق البيانات الضخمة كخدمة خلال العقد.

النقاط الرئيسية للتقرير

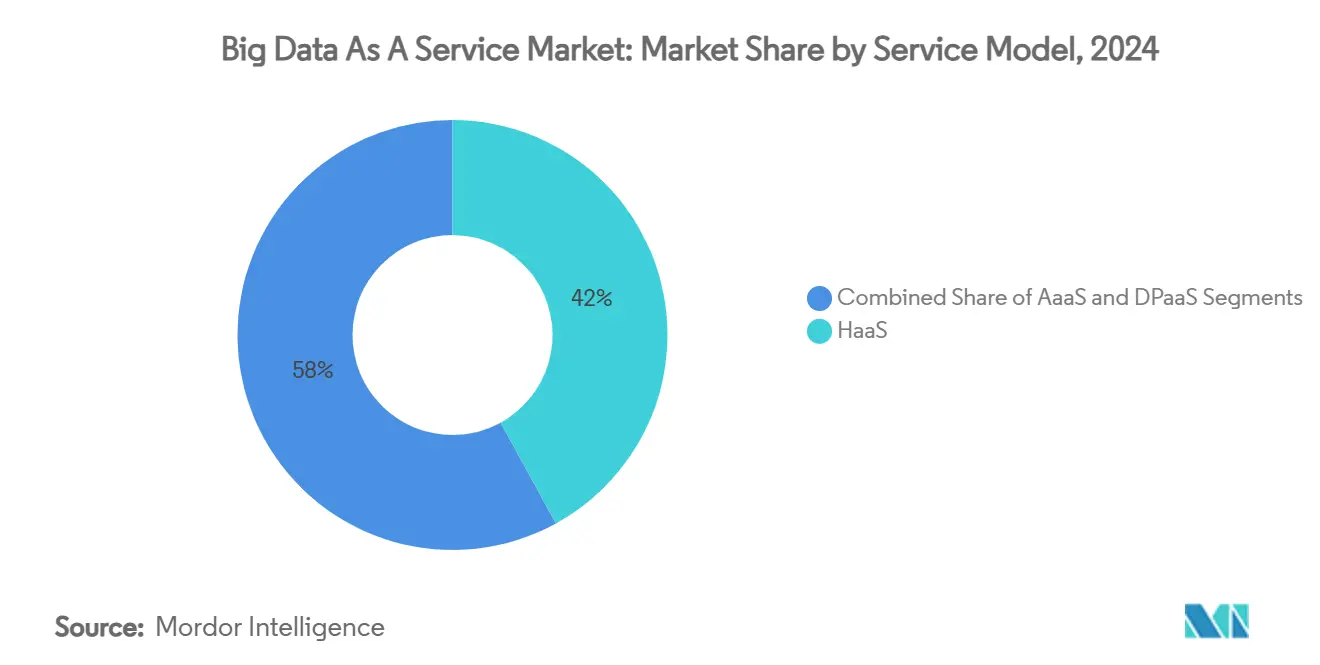

- حسب نموذج الخدمة، تصدرت هادوب كخدمة بحصة إيرادات 42% من سوق البيانات الضخمة كخدمة في 2024؛ من المتوقع أن تتوسع التحليلات كخدمة بمعدل نمو سنوي مركب 30.61% إلى 2030.

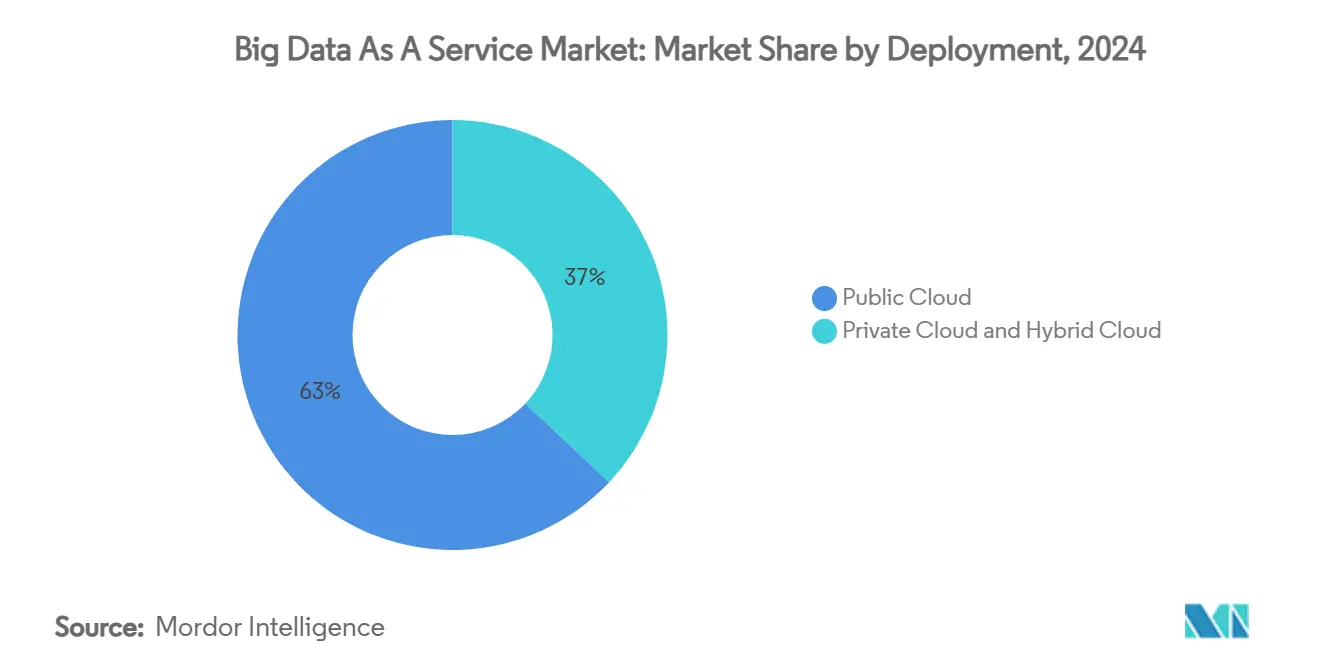

- حسب النشر، استحوذت السحابة العامة على 63% من حجم سوق البيانات الضخمة كخدمة في 2024، بينما من المتوقع أن تسجل السحابة المختلطة أسرع معدل نمو سنوي مركب 29.51% حتى 2030.

- حسب صناعة المستخدم النهائي، استحوذت BFSI على حصة 28% من سوق البيانات الضخمة كخدمة في 2024؛ الرعاية الصحية تنمو بمعدل نمو سنوي مركب 27.91% إلى 2030.

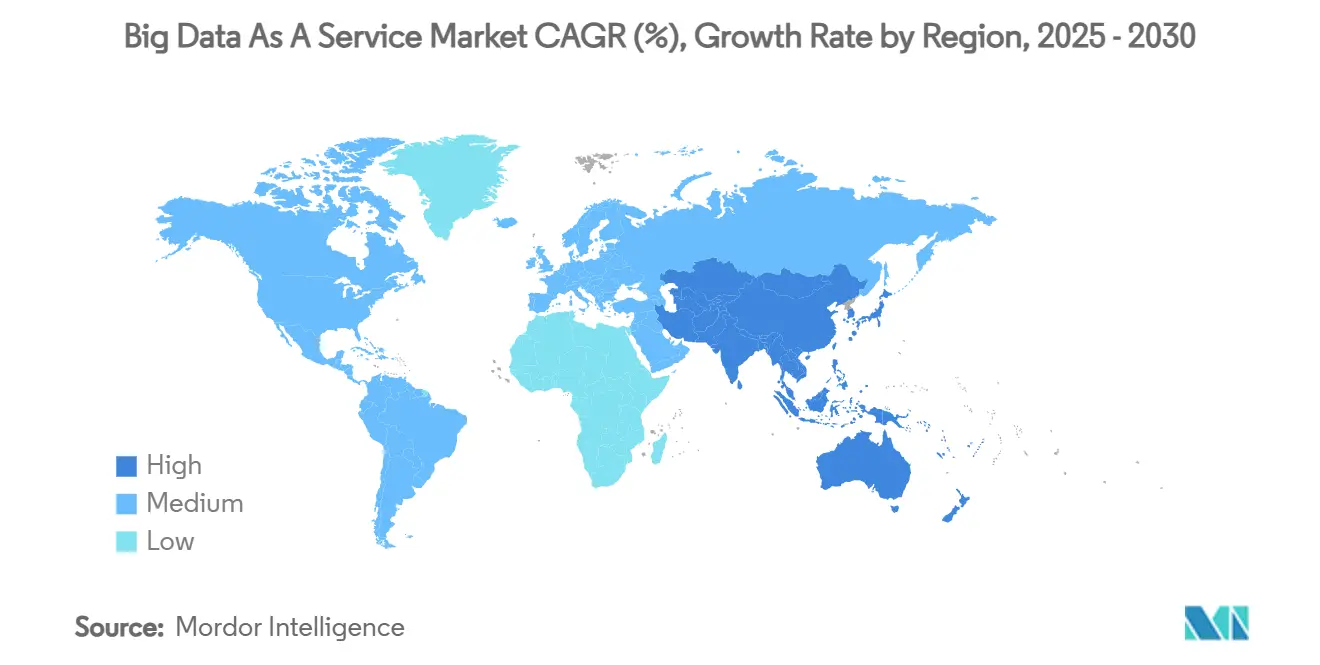

- حسب الجغرافيا، سيطرت أمريكا الشمالية على 39% من الإيرادات العالمية في 2024؛ آسيا والمحيط الهادئ تتقدم بمعدل نمو سنوي مركب 27.85% حتى 2030.

- AWS ومايكروسوفت أزور وجوجل كلاود معاً حملت حوالي 70% من حصة سوق البيانات الضخمة كخدمة في 2024.

اتجاهات ورؤى سوق البيانات الضخمة كخدمة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تبني السحابة وتفجر أحجام البيانات | +4.2% | عالمي، قوي في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الطلب على التحليلات الجاهزة للذكاء الاصطناعي التوليدي | +5.1% | أمريكا الشمالية والاتحاد الأوروبي تقودان، آسيا والمحيط الهادئ تلحق بالركب | متوسط الأجل (2-4 سنوات) |

| أقمشة البيانات من الحافة إلى السحابة لقطاعات إنترنت الأشياء | +2.9% | ألمانيا والصين والولايات المتحدة مراكز التصنيع | طويل الأجل (≥ 4 سنوات) |

| نماذج التسعير الاستهلاكية المرتبطة بـ FinOps | +1.7% | تركز على المؤسسات، بشكل رئيسي في الأسواق المتقدمة | قصير الأجل (≤ سنتان) |

| بدائل فعالة من حيث التكلفة لحلول البيانات الضخمة المحلية | +3.8% | عالمي، خاصة الأسواق الناشئة في آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا | قصير الأجل (≤ سنتان) |

| قواعد توطين البيانات تغذي عقد البيانات الضخمة كخدمة الإقليمية | +2.3% | الاتحاد الأوروبي (GDPR)، الصين، الهند، ناشئة في أمريكا اللاتينية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تبني السحابة وتفجر أحجام البيانات

تولد المنظمات الآن 2.5 كوينتيليون بايت يومياً، أحجام تتجاوز الحدود العملية للمجموعات المحلية.[2]Oracle Corp., "Why data volume is exploding," oracle.comالشركات المصنعة مثل 3M قللت وقت اكتشاف الشذوذ بنسبة 40% بعد تثبيت Azure SQL Edge على خطوط الإنتاج، مما يُظهر التأثير التشغيلي للمعالجة المرنة. تجاوز الإنفاق السحابي العالمي السنوي 825 مليار دولار أمريكي في 2025، و85% من المؤسسات تستخدم بيئات متعددة السحابات لدعم مشاريع التحليلات. المدخرات واضحة: صيانة مزارع Hadoop المحلية يمكن أن تكلف 2-5 مليون دولار أمريكي سنوياً، بينما البيانات الضخمة كخدمة القائمة على الاستخدام تتوسع بدقة مع حجم عبء العمل. في حافة الشبكة، تنتج أجهزة إستشعار إنترنت الأشياء بيانات أكثر مما يمكن أن تحمله الأنابيب التقليدية، مما يجبر الشركات على تبني هياكل موزعة تحتفظ بالحوسبة بالقرب من المصدر بينما تتزامن مع منصات التحليلات السحابية.

الطلب على التحليلات الجاهزة للذكاء الاصطناعي التوليدي

نماذج اللغة الكبيرة تجلس الآن بجانب محركات SQL في معظم خرائط طريق المؤسسات. تقدر المؤسسات المصرفية 200-340 مليار دولار أمريكي من الأرباح السنوية الجديدة بمجرد تشغيل الذكاء الاصطناعي التوليدي بالكامل، مما يدفع استثمارات البيانات الضخمة كخدمة الثقيلة لمعالجة البيانات غير المهيكلة. تعزو Snowflake 38% من إيراداتها البالغة 2.67 مليار دولار أمريكي للسنة المالية 2024 إلى أعباء عمل الذكاء الاصطناعي وقد تشاركت مع Anthropic وNVIDIA ومايكروسوفت لتضمين تدريب الذكاء الاصطناعي مباشرة في سحابة البيانات الخاصة بها. تُبلغ AWS بالفعل عن معدلات تشغيل ذكاء اصطناعي بمليارات الدولارات، مما يؤكد الزخم نحو المنصات التي يمكنها استيعاب وتحويل وخدمة البيانات لأنابيب ML في إيجار واحد. توليد معزز بالاسترجاع يؤدي إلى مزيد من استثمار مستندات المؤسسة، مما يخلق تدفقات إيرادات جديدة من مكتبات المحتوى الخامدة.

أقمشة البيانات من الحافة إلى السحابة للقطاعات الغنية بإنترنت الأشياء

إنترنت الأشياء الصناعي يتطلب قرارات منخفضة الكمون في الموقع بينما يحتفظ بالتحليلات العميقة في السحابة. تشير سيمنس إلى أن الأقمشة المختلطة تقلل تكاليف الشبكة وتدعم التحكم الفوري في مصانع السيارات.[3]Siemens AG, "Industrial edge success stories," siemens.com في الطاقة، خفضت هياكل الحافة وقت توقف المعدات بنسبة 25% بفضل اكتشاف الشذوذ على مستوى الميلي ثانية الذي يُجرى محلياً قبل إرسال رؤى مجمعة إلى المحركات المركزية. خفضت المواقع الصيدلانية رسوم نقل البيانات بنسبة 60% مع تحليلات الحافة، مما يثبت الحالة الاقتصادية. تُبلغ التجارب الأكاديمية عن دقة تتبع 96.14% في أنظمة التصنيع الموزعة، مما يؤكد أن الأطر المختلطة يمكن أن تضاهي دقة النماذج المركزية بالكامل بينما تخفف أحمال النطاق الترددي. مع تضاعف أساطيل إنترنت الأشياء، يكسب سوق البيانات الضخمة كخدمة قناة نمو دائمة.

نماذج التسعير الاستهلاكية المرتبطة بـ FinOps

وفرت الشركات مجتمعة 21 مليار دولار أمريكي في 2025 من خلال تأسيس فرق FinOps مكلفة بضبط استخدام السحابة بدقة. دفع مخطط Snowflake للدفع مقابل ما تستخدمه إلى 131% من الاحتفاظ بالإيرادات الصافية لأن العملاء يوسعون أعباء العمل دون إعادة التفاوض على التراخيص. نصف المؤسسات الكبيرة لديها الآن أقسام FinOps رسمية، مما يعكس تعقيد فواتير متعددة الموردين وارتفاعات التكلفة المرتبطة بدورات استنتاج الذكاء الاصطناعي. مددت AWS فترات إهلاك الخادم وقدمت فواتير GPU دقيقة التفاصيل التي تناسب انفجارات تدريب النماذج غير المنتظمة. لأعباء عمل التحليلات المتغيرة، تزيل شروط الاستهلاك متوسط الهدر 27% المرئي في العقود ذات السعة الثابتة، مما يرسخ جاذبية البيانات الضخمة كخدمة بين الفرق التنفيذية ذات التوجه المالي.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مخاطر خصوصية البيانات والأمن السيبراني | -2.1% | عالمي، متزايد في القطاعات المنظمة | متوسط الأجل (2-4 سنوات) |

| فجوة المواهب في FinOps وهندسة البيانات | -2.7% | أمريكا الشمالية وأوروبا الغربية | متوسط الأجل (2-4 سنوات) |

| تعقيد تكامل الأنظمة القديمة | -1.8% | أمريكا الشمالية وأوروبا مع البنية التحتية المتقادمة | قصير الأجل (≤ سنتان) |

| فحص البصمة الكربونية على مراكز البيانات فائقة النطاق | -1.4% | الاتحاد الأوروبي يقود، توسع إلى أمريكا الشمالية وآسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مخاطر خصوصية البيانات والأمن السيبراني

خمسة وسبعون في المائة من البلدان تنفذ ولايات التوطين التي تقسم الهياكل السحابية وترفع نفقات التشغيل. القواعد المتداخلة من GDPR وقانون أمن الإنترنت الصيني وقانون السحابة الأمريكي تجبر الشركات متعددة الجنسيات على بناء طبقات معقدة لحوكمة البيانات، مما يرفع إجمالي تكلفة الملكية بما يصل إلى 25%. يجب على المؤسسات المالية أيضاً تخزين البيانات التداولية محلياً، مما يقيد خيارات الموردين ويطيل دورات الشراء. تؤدي هذه العوائق إلى إبطاء بعض عمليات الهجرة لكنها نادراً ما تعكسها؛ يقدم المزودون بشكل متزايد مجموعات خاصة بالمنطقة وبنود تعاقدية تعالج التباين القانوني، مما يخفف الرياح المعاكسة لكن لا يقضي عليها.

فجوة المواهب في FinOps وهندسة البيانات

ثمانية وخمسون في المائة من مشغلي مراكز البيانات يكافحون لتوظيف محترفين يمزجون البصيرة المحاسبية مع مهارات هندسة السحابة.[4]IEEE Spectrum, "Data-center staffing survey," ieee.org أضافت الولايات المتحدة 4.7 مليون وظيفة في مراكز البيانات منذ 2017، ومع ذلك تستمر الشواغر حيث تستدعي حالات استخدام الذكاء الاصطناعي معرفة تحسين أعمق. تتجاوز الرواتب 200,000 دولار أمريكي في المراكز الرئيسية، علاوة ترفع ميزانيات المشاريع ويمكن أن تؤخر انتشار البيانات الضخمة كخدمة بشهور. الخبرة في حوكمة البيانات والامتثال نادرة بالمثل، مما يرفع خطر التكوينات الخاطئة التي تنتهك القوانين الإقليمية. برامج التدريب تتوسع، لكن للمدى القصير إلى المتوسط تبقى فجوة المواهب كابحاً قابلاً للقياس على سوق البيانات الضخمة كخدمة.

تحليل الشرائح

حسب نموذج الخدمة: منصات التحليلات تقود التحول الجاهز للذكاء الاصطناعي

احتفظت هادوب كخدمة بـ 42% من سوق البيانات الضخمة كخدمة في 2024، مما يشير إلى أن المعالجة المجمعة وهياكل بحيرة البيانات لا تزال تحمل قيمة للمؤسسات الراسخة. ومع ذلك، من المتوقع أن تنمو التحليلات كخدمة بمعدل نمو سنوي مركب 30.61%، أسرع وتيرة بين العروض، حيث تفضل الشركات البيئات المدارة التي تدمج لوحات معلومات BI ودفاتر ML والبحث المتجه دون صيانة المجموعات. في 2025، استحوذ قطاع التحليلات على حصة 50% من حجم سوق البيانات الضخمة كخدمة للإنفاق التدريجي ومن المتوقع أن يوسع قيادته حتى 2030. منصة البيانات كخدمة تبقى ذات صلة في السيناريوهات المنظمة التي تحتاج ضوابط حوكمة مخصصة، تشغل أرضية وسط بين البنية التحتية الخام ومجموعات التحليلات الشاملة.

العملاء يقيسون النجاح بشكل متزايد بوقت الوصول للرؤى بدلاً من استخدام الأجهزة. إطلاق Snowflake لـ Cortex AISQL يشير إلى مستقبل حيث يمكن للمحلل استعلام نماذج اللغة الكبيرة باللغة العادية وتلقي إجابات محكومة من نفس جزء الزجاج الذي يخزن البيانات التداولية. هذا التقارب يطمس الانقسام التاريخي بين ETL والمستودعات والتحليلات، مما يدفع الموردين لدمج الميزات. خلال فترة التوقع، سيدور سوق البيانات الضخمة كخدمة من العلامة التجارية الأولى للبنية التحتية إلى عروض القيمة المبنية على فورية دعم القرار.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب النشر: الهياكل المختلطة تسرّع استراتيجيات متعددة السحابات

هيمنت السحابة العامة على 63% من الإيرادات في 2024، مدفوعة بتسعير مقدمي الخدمات فائقة النطاق، لكن السحابة المختلطة سترتفع بأسرع معدل نمو سنوي مركب 29.51%. المنظمات تسعى للمرونة للاحتفاظ بالسجلات الحساسة في المناطق الخاصة بينما تنفجر التحليلات إلى الحافة العامة أثناء ذروة الطلب. الخيارات المختلطة تخفف أيضاً من الارتباط بالمورد وتدعم الامتثال عندما 75% من الولايات القضائية تفرض قواعد إقامة البيانات. نتيجة لذلك، من المتوقع أن يتضاعف حجم سوق البيانات الضخمة كخدمة للحلول المختلطة أكثر من ثلاث مرات بين 2025 و2030.

هياكل متعددة السحابات أصبحت الآن رئيسية: 85% من المؤسسات توظف مزودين اثنين على الأقل لمهام البيانات الضخمة. تكامل Snowflake الحديث مع ملفات Apache Iceberg عبر AWS وأزور وجوجل كلاود يمكّن الاستعلامات المتطابقة في أي مكان، مما يشجع قابلية نقل أعباء العمل. للمصانع مع بوابات إنترنت الأشياء، التخطيطات المختلطة تعالج درجات الشذوذ على الأجهزة المحلية، ثم تحول المجاميع إلى نماذج سحابية لبناء الاتجاهات التاريخية. مثل هذه الأنماط ستترسخ النشر المختلط كعمود فقري للتحليلات من الجيل التالي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: تحول الرعاية الصحية يسرّع الطب الرقمي

استحوذت BFSI على 28% من سوق البيانات الضخمة كخدمة في 2024. تسجيل الاحتيال الفوري والتداول الخوارزمي ومراقبة الامتثال تتطلب تحليلات تحت الثانية مع مسارات المراجعة. البنوك تدمج الآن مساعدي الذكاء الاصطناعي التوليدي الذين يستهلكون كلاً من التداولات المهيكلة ونصوص الصوت، مما يدفع مزيد من الإنفاق على سحابة البيانات. الرعاية الصحية وعلوم الحياة ستنمو بمعدل نمو سنوي مركب 27.91%، أعلى معدل، بسبب أنابيب الجينوميات ومنصات التجارب الرقمية التي تنتج مجموعات بيانات بحجم البيتابايت. للجينوميات وحدها، منحنيات تكلفة التسلسل تثير إنتاج بيانات أسي، مما يجعل البيانات الضخمة كخدمة الخيار العملي الوحيد.

التجارة والاتصالات والتصنيع تبقى مساهمين كبيرين. التجار عبر الإنترنت يستخدمون التجزئة المدفوعة بالذكاء الاصطناعي لرفع أحجام السلة بينما يقللون نفاد المخزون بنسبة 31-52%. الشركات المصنعة مثل 3M تستغل تحليلات الحافة لضمان الجودة المباشر، مما يقلص معدلات الخلل. الوكالات الحكومية توظف البيانات الضخمة كخدمة لإدارة قياس الأمن السيبراني وسجلات خدمة المواطنين، رغم أن دورات الميزانية تخفف النمو الصريح. مع مرور الوقت، تقارب نماذج اللغة الكبيرة العمودية وقياس إنترنت الأشياء ولوائح الخصوصية سيتنوع الإيراد خارج مرساة BFSI الحالية.

تحليل الجغرافيا

سيطرت أمريكا الشمالية على 39% من سوق البيانات الضخمة كخدمة في 2024، مدعومة بمقدمي السحابة الراسخين والتمويل المغامر وثقافات الأعمال المدفوعة بالبيانات. المؤسسات في الولايات المتحدة وكندا كانت من المتبنين المبكرين والآن تركز على تنقيح ممارسات FinOps لترويض فواتير الحوسبة المتفلتة للذكاء الاصطناعي. أوروبا تتبع، مدفوعة بالتزامات GDPR التي تفضل الخدمات المدارة القادرة على ضمان قابلية المراجعة. رغم قواعد الخصوصية الصارمة، المنطقة لا تزال تنمو بنسب مئوية في منتصف المراهقة لأن المزودين يوثقون المجموعات الإقليمية وسيادة مفاتيح التشفير.

آسيا والمحيط الهادئ هي وضع السرعة، من المتوقع أن تتوسع بمعدل نمو سنوي مركب 27.85%. الحكومات في الصين والهند وجنوب شرق آسيا تبطل برامج السحابة الوطنية بينما رقمنة التصنيع تكوم بيانات جديدة في أنابيب البيانات الضخمة كخدمة. مقدمو الخدمات فائقة النطاق المحليون مثل علي بابا كلاود وتنسنت كلاود يستثمرون في مناطق توفر عبر إقليمية، مما يزيل عقوبات الكمون المرتبطة مرة بالمزودين العالميين. اليابان وكوريا الجنوبية، المتبنون المبكرون لإنترنت الأشياء، يجربون الآن الذكاء الاصطناعي التوليدي على مستوى المؤسسة المبني على أطر حراسة البيانات الإقليمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا أقدم في المنحنى ومع ذلك تظهر نمواً مطلقاً واعداً. شركات التكنولوجيا المالية البرازيلية وتجار التجزئة المكسيكيين ينقلون أعباء العمل إلى البيانات الضخمة كخدمة لأن ميزانيات رأس المال لا يمكن أن تدعم مجموعات كبيرة مستضافة ذاتياً. منتجو النفط الخليجيون يشغلون عقد حافة البيانات الضخمة كخدمة المختلطة على المنصات للصيانة التنبؤية، بينما شركات الاتصالات الأفريقية تستفيد من التسعير الاستهلاكي لإطلاق برامج تحليلات العملاء دون تحميل رأس المال مقدماً. مجتمعة، هذه الأسواق الناشئة تساهم بإيراد تدريجي يوسع البصمة العالمية لسوق البيانات الضخمة كخدمة.

المشهد التنافسي

السوق يميل نحو ثلاثي من مقدمي الخدمات فائقة النطاق-AWS ومايكروسوفت أزور وجوجل كلاود-بحصة مدمجة مقدرة بـ 70%. تحتفظ AWS بقيادة 31% بسبب عرض الخدمات ووفاء المطورين. مايكروسوفت تستفيد من تكاملات أوفيس وديناميكس لتحويل بيانات الإنتاجية إلى اشتراكات تحليلات أزور، بينما جوجل تتودد للشركات الأصل الرقمي بمسرعات الذكاء الاصطناعي وموقف المصدر المفتوح. Snowflake وDatabricks تتنافسان على طبقة المنصة، تقدمان التسعير القائم على الاستهلاك والحياد عبر السحابات وأدوات ML مدمجة.

الاندماجات والاستحواذات تكثفت خلال 2025. عرضت Salesforce 8 مليار دولار أمريكي على Informatica لتضمين سير عمل تكامل البيانات في أنابيب CRM، وأغلقت IBM شراءها لـ DataStax لإضافة نطاق NoSQL إلى watsonx.data. أنفقت Snowflake 250 مليون دولار أمريكي على Crunchy Data لحقن توافق PostgreSQL وجذب أعباء العمل التداولية. الشراكات استراتيجية بالمثل: وقعت Databricks اتفاقاً لخمس سنوات مع Anthropic لخبز نماذج Claude في خدمتها، بينما رتبت Palantir تعاون تحليلات طاقة بقيمة 100 مليون دولار أمريكي لتأمين طاقة أنظف لمراكز البيانات. هذه التحركات توضح التقارب على أنظمة بيئية أصلية للذكاء الاصطناعي ومتخصصة عمودياً بدلاً من التخزين والحوسبة المُسلّعة.

المتحدون المتخصصون يستهدفون الزوايا الحساسة للكمون مثل تحليلات السجل الفوري والحوسبة الحافظة للخصوصية. الشركات الناشئة لمنصات الحافة تدمج عقد داخل المصنع خفيفة الوزن مع أجزاء استعلام سحابية، مما يجذب الشركات المصنعة الحذرة من انقطاعات السحابة العامة. في الوقت نفسه، تحالفات المصدر المفتوح حول مكتبات Apache Iceberg وDelta Lake وpolars تضغط على الراسخين للبقاء قابلين للتشغيل البيني. تنافس الأسعار يستمر، ومع ذلك التمايز يعتمد بشكل متزايد على اكتمال سير عمل الذكاء الاصطناعي والحوكمة المدمجة وتجربة المطور.

قادة صناعة البيانات الضخمة كخدمة

-

شركة أمازون المحدودة،

-

شركة جوجل المحدودة

-

شركة مايكروسوفت

-

شركة آي بي إم

-

شركة أوراكل

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: وقعت Salesforce اتفاقاً نهائياً لاستحواذ Informatica مقابل 8 مليار دولار أمريكي، مما يخلق منصة إدارة بيانات متكاملة لسير عمل CRM المدعوم بالذكاء الاصطناعي.

- يونيو 2025: استحوذت Snowflake على Crunchy Data مقابل حوالي 250 مليون دولار أمريكي، مما يضيف خدمات PostgreSQL إلى سحابة البيانات AI الخاصة بها.

- مايو 2025: أغلقت IBM استحواذها على DataStax، مزج تقنية NoSQL مع watsonx.data لتعزيز أنابيب الذكاء الاصطناعي للمؤسسات.

- يونيو 2025: أعلنت Palantir Technologies عن شراكة بقيمة 100 مليون دولار أمريكي مع شركة ناشئة للطاقة النووية لتوريد طاقة محايدة الكربون لتحليلات مراكز البيانات.

نطاق تقرير سوق البيانات الضخمة كخدمة العالمي

البيانات الضخمة كخدمة (BDaaS) هي توصيل أدوات التحليل الإحصائي أو المعلومات من قبل مزود خارجي يساعد المنظمات على فهم واستخدام الرؤى من مجموعات المعلومات الكبيرة لكسب ميزة تنافسية.

سوق البيانات الضخمة كخدمة مقسم حسب نوع النشر (محلي، سحابي)، المستخدم النهائي (الاتصالات وتكنولوجيا المعلومات، الطاقة والكهرباء، BFSI، الرعاية الصحية، التجزئة)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

أحجام السوق والتوقعات متوفرة من ناحية القيمة (دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| هادوب كخدمة (HaaS) |

| التحليلات كخدمة (AaaS) |

| منصة البيانات كخدمة (DPaaS) |

| السحابة العامة |

| السحابة الخاصة |

| السحابة المختلطة |

| BFSI |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| الطاقة والكهرباء |

| الحكومة والقطاع العام |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| ASEAN | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط | مجلس التعاون الخليجي |

| تركيا | |

| باقي الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| باقي أفريقيا |

| حسب نموذج الخدمة | هادوب كخدمة (HaaS) | |

| التحليلات كخدمة (AaaS) | ||

| منصة البيانات كخدمة (DPaaS) | ||

| حسب النشر | السحابة العامة | |

| السحابة الخاصة | ||

| السحابة المختلطة | ||

| حسب صناعة المستخدم النهائي | BFSI | |

| تكنولوجيا المعلومات والاتصالات | ||

| الرعاية الصحية وعلوم الحياة | ||

| التجزئة والتجارة الإلكترونية | ||

| التصنيع | ||

| الطاقة والكهرباء | ||

| الحكومة والقطاع العام | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| ASEAN | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط | مجلس التعاون الخليجي | |

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم المتوقع لسوق البيانات الضخمة كخدمة بحلول 2030؟

من المتوقع أن يصل إلى 141.71 مليار دولار أمريكي بحلول 2030، نامياً بمعدل نمو سنوي مركب 27.81%.

أي منطقة تتوسع بأسرع وتيرة في سوق البيانات الضخمة كخدمة؟

آسيا والمحيط الهادئ تظهر أعلى معدل نمو سنوي مركب متوقع عند 27.85% حتى 2030، مدفوعة برقمنة التصنيع والخدمات المالية.

أي نموذج خدمة يكسب زخماً؟

التحليلات كخدمة تظهر أسرع ارتفاع بمعدل نمو سنوي مركب 30.61% حيث تنتقل الشركات من إدارة البنية التحتية إلى منصات جاهزة للذكاء الاصطناعي.

لماذا ممارسات FinOps مهمة لمتبني البيانات الضخمة كخدمة؟

وفرت المؤسسات 21 مليار دولار أمريكي في 2025 من خلال تحسين الإنفاق السحابي القائم على الاستهلاك، مما يصدق الحاجة لفرق FinOps مخصصة.

ما هو المعوق الرئيسي على سوق البيانات الضخمة كخدمة؟

لائحة خصوصية البيانات تقسم النشر ويمكن أن تضيف حتى 25% لتكاليف الملكية، خاصة للشركات متعددة الجنسيات العاملة عبر الولايات القضائية.

ما مدى تركز منافسة الموردين؟

أعلى ثلاث سحابات تحمل حوالي 70% من الحصة، مما ينتج درجة تركز سوق 6 تشير إلى هيمنة معتدلة لكن ليست طاغية.

آخر تحديث للصفحة في: