حجم وحصة سوق أكشاك البنوك

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

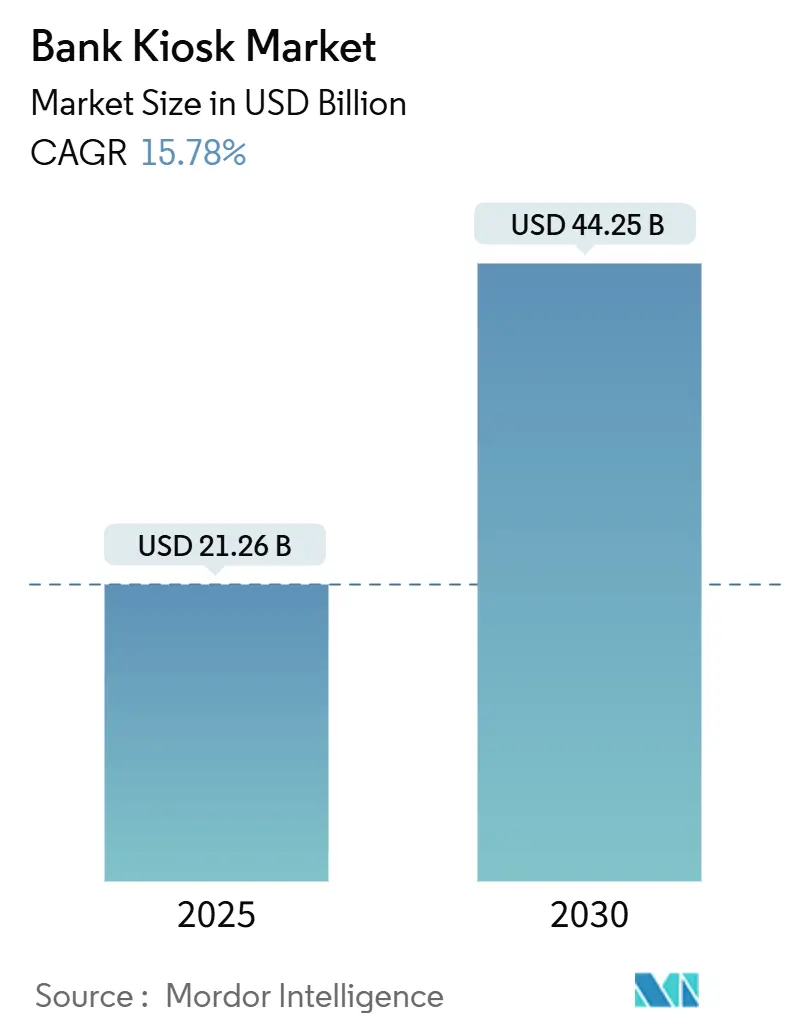

| حجم السوق (2025) | 21.26 مليار دولار أمريكي |

| حجم السوق (2030) | 44.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 15.78% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أكشاك البنوك من قبل شركة Mordor Intelligence

يقف سوق أكشاك البنوك العالمي عند 21.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 44.25 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 15.78%. برامج تحويل الفروع، ومبادرات الشمول المالي المتسارعة، والطلب المستدام على قنوات الخدمة الذاتية تثبت هذا الزخم. تمزج عمليات النشر الآن الصيانة التنبؤية المدعومة بالذكاء الاصطناعي، والمصادقة البيومترية، والبرمجيات السحابية الأصلية لتعزيز وقت التشغيل، وتقليل الاحتيال، وتخصيص رحلات العملاء. المنصات متعددة الوظائف القادرة على أداء 90% من مهام الصراف تقلل من التكاليف لكل معاملة، وتحرر الموظفين للواجبات الاستشارية، وتفتح نقاط خدمة جديدة في المناطق المحرومة سابقاً. المنافسة المتزايدة من شركات التكنولوجيا المالية وتسليع الأجهزة تدفع الشركات الراسخة للتحول نحو البرمجيات والخدمات المتكررة، مما يعيد تشكيل نماذج تحقيق الدخل عبر النظام البيئي.

النقاط الرئيسية للتقرير

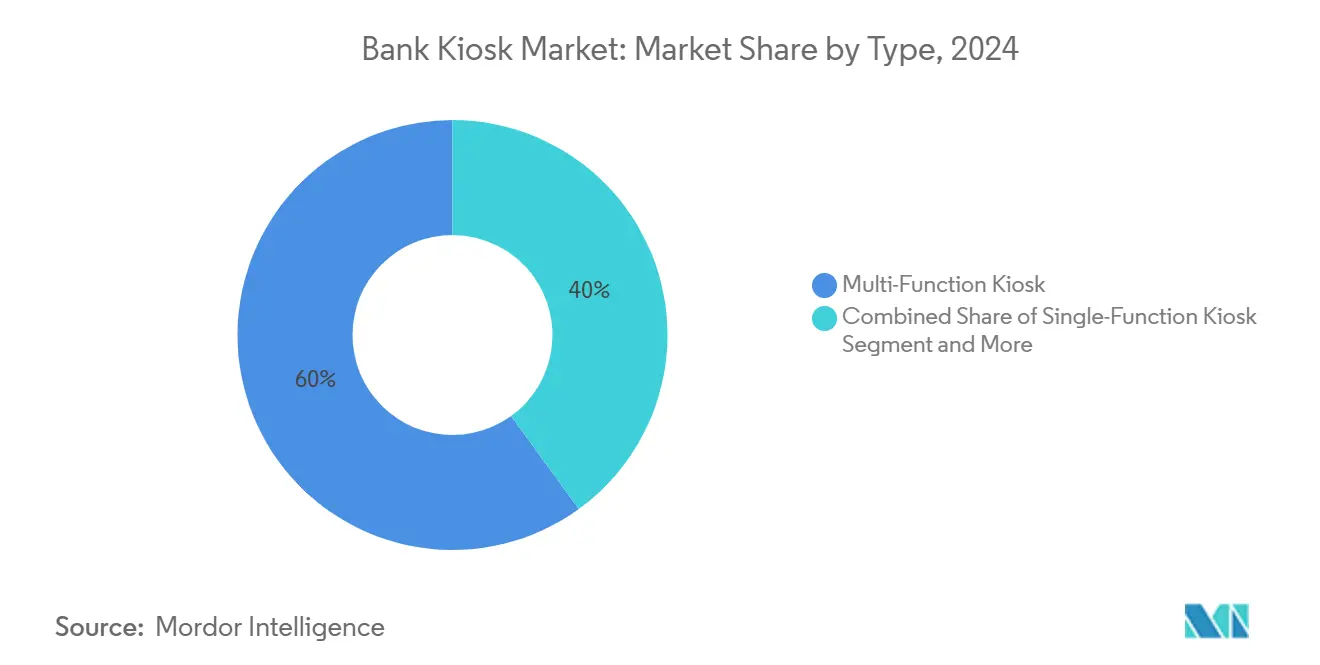

- حسب النوع، تصدرت الأكشاك متعددة الوظائف بحصة إيرادات 60% من سوق أكشاك البنوك في عام 2024؛ من المتوقع أن تسجل آلات الصراف الافتراضية/الفيديو أسرع معدل نمو سنوي مركب قدره 19.8% حتى عام 2030.

- حسب العرض، استحوذت الأجهزة على 51.3% من حجم سوق أكشاك البنوك في عام 2024، بينما من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 18.2% إلى عام 2030.

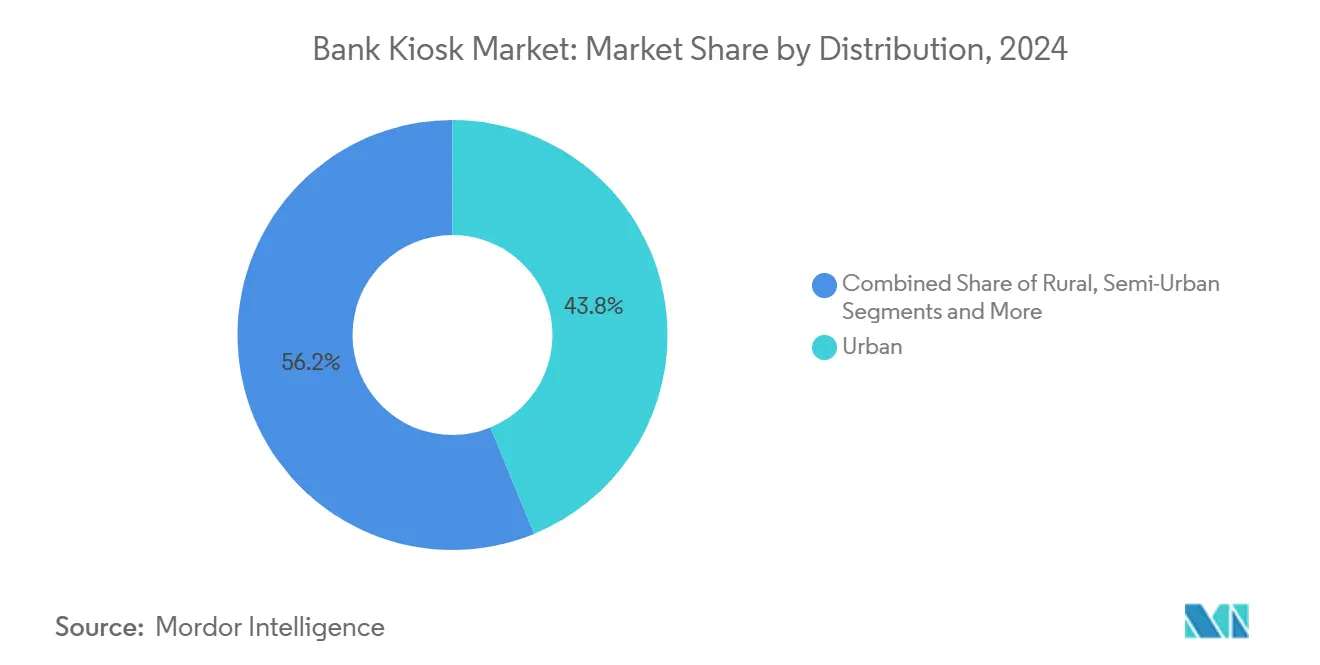

- حسب التوزيع، احتلت المواقع الحضرية 43.8% من حصة سوق أكشاك البنوك في عام 2024؛ من المتوقع أن تنمو عمليات النشر الريفية بمعدل نمو سنوي مركب قدره 16.5% بين عامي 2025 و2030.

- حسب الموقع، استحوذت التركيبات خارج الموقع على 53.4% من حجم سوق أكشاك البنوك في عام 2024، بينما تتقدم الوحدات في الموقع بمعدل نمو سنوي مركب قدره 16.3% حتى عام 2030.

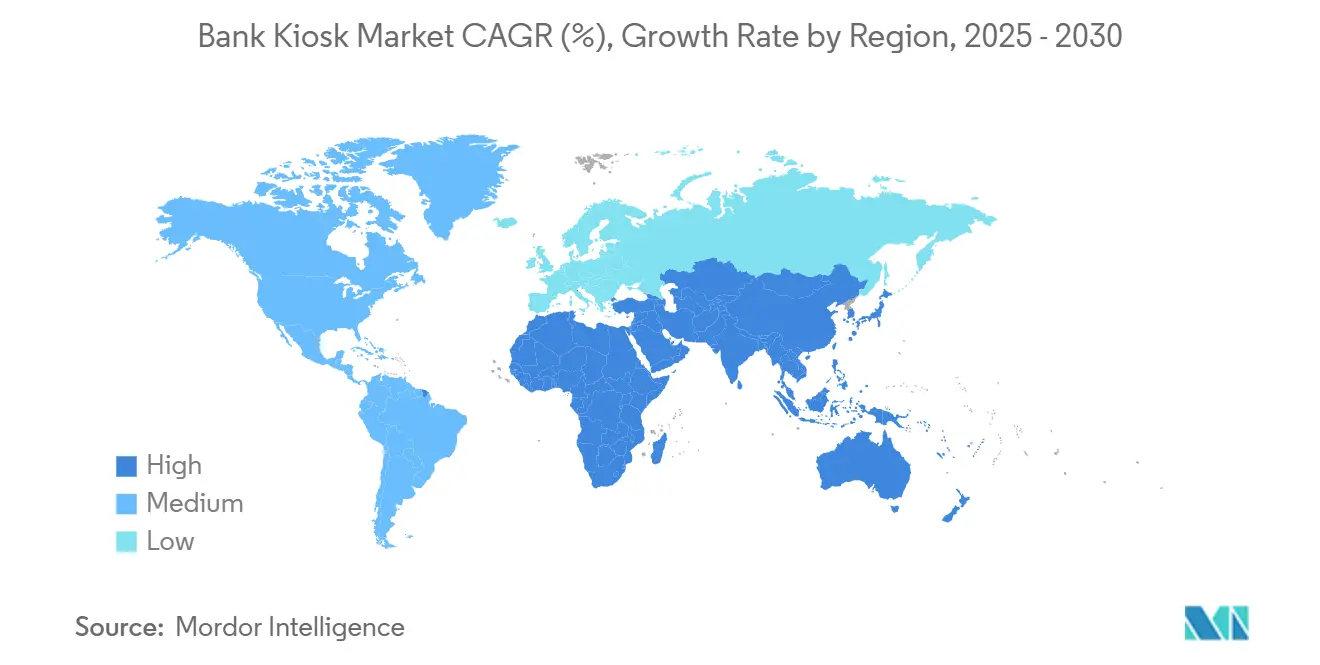

- هيمنت أمريكا الشمالية على 28.3% من الإيرادات العالمية في عام 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب قدره 16.8% حتى عام 2030.

اتجاهات ورؤى سوق أكشاك البنوك العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الأكشاك متعددة الوظائف للخدمة الذاتية | +4.2% | عالمي، مع أعلى اعتماد في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| خفض التكاليف وتحسين الفروع | +3.8% | عالمي، حاد بشكل خاص في الأسواق الناضجة ذات تكاليف العمالة العالية | قصير الأجل (≤ سنتين) |

| تعزيز تجربة العملاء / طوابير أقصر | +2.9% | المراكز الحضرية عالمياً، خاصة في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| الصيانة التنبؤية المدعومة بالذكاء الاصطناعي تقلل وقت التوقف | +1.7% | أمريكا الشمالية، أوروبا، أسواق آسيا المتقدمة | متوسط الأجل (2-4 سنوات) |

| ولايات الشمول المالي في الأسواق الناشئة | +2.1% | آسيا والمحيط الهادئ، أفريقيا، أجزاء من أمريكا اللاتينية | طويل الأجل (≥ 4 سنوات) |

| أكشاك الفرع كخدمة لشراكات التكنولوجيا المالية | +1.5% | أمريكا الشمالية، أوروبا، آسيا الحضرية والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الأكشاك متعددة الوظائف للخدمة الذاتية

تستمر البنوك في استبدال أجهزة الصراف الآلي التقليدية بوحدات متعددة الوظائف قادرة على إتمام 90% من معاملات الفروع، بما في ذلك إعادة تدوير النقد وفتح الحسابات وإنشاء القروض. تحولت تفضيلات العملاء بشكل ملحوظ، حيث قيم 75% تجارب الصراف التفاعلي أعلى من خدمة الكاونتر التقليدية. انخفض هجر المعاملات بنسبة 40% حيث تعمل الواجهات البديهية على تبسيط سير العمل. يتردد صدى المحرك أكثر في المناطق الحضرية حيث التوقعات الرقمية أعلى ومساحات الفروع تتقلص. الكفاءات في التكلفة تزيد من الاعتماد، مما يرسخ دور الأكشاك متعددة الوظائف كبنية تحتية أساسية في سوق أكشاك البنوك.

خفض التكاليف وتحسين الفروع

تكلف آلات الصراف الشخصية 20-30% أقل من أجهزة الصراف الآلي التقليدية ومع ذلك تتعامل مع جميع عمليات الصراف تقريباً، مما يتيح وفورات سنوية تتراوح بين 70,000-100,000 دولار أمريكي لكل وحدة. المؤسسات التي تطبق شبكات المحور والنقطة مع أقمار صناعية للأكشاك فقط خفضت تكاليف تشغيل الشبكة بما يصل إلى 25%. إعادة انتشار الموظفين نحو الأدوار الاستشارية يحسن معدلات البيع المتبادل والإيرادات لكل موظف. الأسواق الناضجة ذات المصاريف العمالية المرتفعة تشهد أقوى عائد على الاستثمار، مما يعزز استثمار الأكشاك عبر سوق أكشاك البنوك.

تعزيز تجربة العملاء وطوابير أقصر

انخفضت أوقات المعاملات المتوسطة بنسبة 40-60%، مما قلل الطوابير وعزز الرضا. صرافو الفيديو عن بُعد يقدمون الآن جودة خدمة مدركة على قدم المساواة مع موظفي الفروع لـ 69% من المستخدمين. ساعات تشغيل الأكشاك الممتدة، غالباً 12-24 ساعة يومياً، تفيد الشركات الصغيرة التي تتعامل مصرفياً خارج النوافذ العادية. تكاملات إدارة الطوابير تدع العملاء يحجزون مسبقاً عبر الهاتف المحمول، بينما محركات التخصيص تستفيد من البيانات لعرض قوائم مخصصة، مما يرسخ الولاء ويدفع الاستخدام المتكرر في سوق أكشاك البنوك.

الصيانة التنبؤية المدعومة بالذكاء الاصطناعي تقلل وقت التوقف

خوارزميات التعلم الآلي التي تراقب أكثر من 200 معامل أداء تتنبأ الآن بالأعطال قبل حدوثها، مما يقلل وقت التوقف الحرج بما يصل إلى 35%. الحل عن بُعد يعالج 45% من الحوادث دون زيارات الموقع، مما يقلل متوسط وقت الإصلاح من أيام إلى ساعات. نظراً لأن كل ساعة خارج الخدمة تعادل 250-400 دولار أمريكي في القيمة المفقودة، فإن مكاسب وقت التشغيل تعزز مادياً الحالة التجارية لتوسيع أساطيل الأكشاك، خاصة في المواقع خارج الموقع حيث الوصول أصعب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكاليف التركيب والصيانة الأولية العالية | -2.3% | عالمي، مؤثر بشكل خاص في الأسواق الناشئة | قصير الأجل (≤ سنتين) |

| تآكل الخدمات المصرفية عبر الهاتف المحمول لحركة المرور | -1.9% | المراكز الحضرية عالمياً، خاصة في الأسواق ذات انتشار الهواتف الذكية العالي | متوسط الأجل (2-4 سنوات) |

| التدقيق التنظيمي للبيانات البيومترية في الأكشاك | -1.2% | أوروبا (GDPR)، كاليفورنيا (CCPA)، لوائح عالمية ناشئة | متوسط الأجل (2-4 سنوات) |

| تصاعد سطح الهجمات السيبرانية والمخاطر السمعية | -1.4% | عالمي، مع تأثير مرتفع في الأسواق ذات قوانين حماية البيانات الصارمة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكاليف التركيب والصيانة الأولية العالية

تكلف آلات الصراف التفاعلية كاملة المواصفات 60,000-80,000 دولار أمريكي لكل وحدة، مع إعداد الموقع يضيف 10,000-15,000 دولار أمريكي أخرى. الصيانة السنوية والترخيص تستهلك 20-25% من قيمة الأجهزة، مما يمد آفاق عائد الاستثمار إلى 24-36 شهراً. البنوك الأصغر والمؤسسات في الأسواق الناشئة تواجه عقبات في الميزانية، على الرغم من أن تمويل الأجهزة كخدمة يكتسب زخماً، ويحول الإنفاق الرأسمالي إلى مصاريف تشغيلية وربما يفتح الطلب الكامن في سوق أكشاك البنوك.

تآكل الخدمات المصرفية عبر الهاتف المحمول لحركة المرور

معاملات الهواتف الذكية ترتفع بنسبة 28% سنوياً، مما يحول المهام الأساسية مثل استعلامات الرصيد بعيداً عن القنوات المادية. كل ارتفاع 10% في استخدام الهاتف المحمول يرتبط بانخفاض 3-5% في أحجام الأكشاك، مما يضغط على معدلات الاستخدام بين الفئات العمرية الشابة عالية القيمة. الموردون يواجهون ذلك بتمكين سير العمل المعقد - مسح المستندات، النقد عالي القيمة، والهوية البيومترية - التي تبقى صعبة على الشاشات الصغيرة، بينما المعاملات المحمولة المعدة مسبقاً والمنتهية في الأكشاك تهدف لدمج نقاط الاتصال.

تحليل القطاعات

حسب النوع: هيمنة متعددة الوظائف مع زخم صراف الفيديو

استحوذت الوحدات متعددة الوظائف على 60% من حصة سوق أكشاك البنوك في عام 2024 من خلال دمج التعامل مع النقد، وتصوير الشيكات، وإصدار البطاقات، وسير عمل المستندات. متوسط تكاليف المعاملات 0.70 دولار أمريكي مقابل 4.50 دولار أمريكي لخدمة الكاونتر، مما يتيح للفروع الحضرية تقليم المصاريف التشغيلية بما يصل إلى 40%. في سياق حجم سوق أكشاك البنوك، هذه الأنظمة ترسي معظم مشاريع التحويل، مما يتيح مساحات أصغر وإنتاجية أعلى. نمو القطاع معزز بتصاميم معيارية تستوعب وحدات البيومتري، وطابعات الإيصالات الرقمية، والتخصيص المدفوع بالذكاء الاصطناعي، مما يحمي الاستثمارات للبنوك الحذرة من التقادم.

آلات الصراف الافتراضية/الفيديو، المتوقع أن تسجل معدل نمو سنوي مركب قدره 19.8%, تدمج الأتمتة مع الخبرة البشرية من خلال مراكز اتصال مركزية. البنوك تفيد أن 81% من العملاء يعتبرون الصرافين عن بُعد مطلعين مثل الموظفين وجهاً لوجه، مما يوسع القبول في المعاملات المعقدة والاستشارية. تجميع القوى العاملة يحسن مرونة التوظيف، والساعات الممتدة تميز الخدمة في الممرات الحضرية التنافسية. الأكشاك أحادية الوظيفة تستمر في حالات الاستخدام المتخصصة ولكن صلتها تتقلص حيث تهيمن الحلول المتكاملة على سوق أكشاك البنوك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العرض: أسس الأجهزة مع صعود الخدمات

احتفظت الأجهزة بـ 51.3% من إيرادات 2024، مدعومة بسوق أكشاك البنوك بشاشات اللمس، ومعيدات تدوير النقد، ولوحات مفاتيح PIN المشفرة، وأجهزة استشعار بيومترية متعددة الوسائط. الصنعاء يؤكدون على كفاءة الطاقة - الخطوط الجديدة تستهلك طاقة أقل بـ 40% - والنمطية التي تمد أعمار الأصول إلى ما وراء سبع سنوات. التحديثات الأمنية الإلزامية، بما في ذلك ولايات كتلة مفاتيح TR-31 النافذة في 2025، تؤدي لدورات التحديث وتدعم طلب الأجهزة قريب الأجل عبر سوق أكشاك البنوك.

الخدمات، التي تتقدم بمعدل نمو سنوي مركب قدره 18.2%، تعكس التعقيد التشغيلي لعقارات متعددة الموردين. عقود الصيانة التنبؤية التي تضمن وقت تشغيل أكثر من 98% تأمر علاوات بـ 15-20% على نماذج الكسر والإصلاح. [1]ACI Worldwide, "Navigating the Future of ATM Transaction Processing," aciworldwide.com اتفاقيات الخدمة المُدارة تغطي ترقيع البرمجيات، ولوجستيات النقد، ومراقبة الاحتيال، مما ينقل المخاطر من البنوك للموردين ويخلق تيارات إيرادات متكررة لزجة. في الوقت نفسه، منصات البرمجيات API-first تمكن النشر الرشيق للميزات الجديدة، مما يوسع القيمة القابلة للعنونة داخل سوق أكشاك البنوك.

حسب التوزيع: معقل حضري وتسارع ريفي

احتلت عمليات النشر الحضرية 43.8% من إيرادات 2024، مما يعكس أحجام المعاملات الكثيفة وتوقعات العملاء الرقمية الأولى. فروع المدينة تقلص مساحة أرضيتها بما يصل إلى 30% بينما تدمج الأكشاك كقناة المعاملات الأساسية، مما يرفع نسب المشاركة الاستشارية. كثافة النشر العالية تحقق فوائد الحجم في التعامل مع النقد ولوجستيات الخدمة، مما يعزز عائد الاستثمار في المناطق الحضرية لسوق أكشاك البنوك.

التركيبات الريفية، التي تنمو بنسبة 16.5% سنوياً، تستفيد من اقتصاديات الأكشاك لسد فجوات الخدمة حيث الفروع كاملة الخدمة غير قابلة للحياة. البرامج مثل الهند الرقمية في الهند وNABARD تدعم الإعانات لنشر الصرافات الآلية الصغيرة والأكشاك. [2]National Bank for Agriculture and Rural Development, "Credit Planning and Delivery for Financial Inclusion," nabard.org الأجهزة المقاومة وطوابير المعاملات غير المتصلة تعالج تحديات الاتصال، مما يوسع الوصول المالي. المناطق شبه الحضرية تقع بين هذين الطرفين، متوازنة الحجم والتكلفة، بينما محاور النقل الحضري تدمج الأكشاك مع التذاكر والخدمات البلدية، موسعة حالات الاستخدام داخل سوق أكشاك البنوك.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الموقع: وصول خارج الموقع مقابل إعادة ابتكار في الموقع

تصدرت الأكشاك خارج الموقع بـ 53.4% من إيرادات 2024، مما يمكن البنوك من زرع نقاط اتصال في متاجر التجزئة والمطارات والجامعات مع 1,500-2,000 معاملة شهرياً لكل وحدة. فترات التعادل القصيرة حتى 18 شهراً تؤكد اقتصاديات مقنعة. ابتكارات الأمان المادي مثل إنذارات إنترنت الأشياء، والخزائن المعززة، وكشف الشذوذ القائم على الذكاء الاصطناعي محورية في الحفاظ على الثقة في المواقع غير المأهولة وتدعم المكون خارج الموقع من حجم سوق أكشاك البنوك.

الوحدات في الموقع، التي تتوسع بمعدل نمو سنوي مركب قدره 16.3%، تدعم إعادة تشكيل الفروع من كاونترات الصرافين إلى صالات استشارية. عندما تهاجر 70-80% من المعاملات الروتينية للخدمة الذاتية، ينخفض عدد الصرافين 30-40% ويرتفع وقت علاقة العملاء. أدوات الجدولة المتكاملة تدع المستخدمين ينتقلون بسلاسة من الخدمة الذاتية لاستشارة المصرفي، مما يشد الاحتفاظ. تصاميم الأكشاك ذات المخطط المفتوح تحل محل الأكشاك المغلقة، متماشية مع جماليات الفروع التي تفضل الشفافية والتعاون عبر سوق أكشاك البنوك المتطور.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة إيرادات 28.3% في عام 2024، مدفوعة بتوجيه FDIC أن آلات الصراف التفاعلية ليست فروعاً محلية، مما يقلل عوائق الامتثال. [3]Federal Deposit Insurance Corporation, "Classification of Interactive Teller Machines as Remote Service Units," fdic.gov البنوك الأمريكية تستحوذ على ثلثي عمليات النشر الإقليمية، مستفيدة من الأكشاك لدمج المساحات مع الحفاظ على التغطية في المناطق الضواحي والريفية. المؤسسات الكندية تقود في اعتماد صراف الفيديو، مع 35-40% من المهام المعقدة تتم الآن عن بُعد، مما يبرز مزج خدمة ناضج داخل سوق أكشاك البنوك.

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 16.8% حتى عام 2030، بقيادة حملات الشمول الوطنية واسعة النطاق. تسيطر الصين على حوالي 40% من الحجم الإقليمي، مدمجة القياسات الحيوية المتقدمة والتحليلات المدفوعة بالذكاء الاصطناعي في وحدات الجيل التالي لخدمة السكان الحضريين الهائلين. تعتمد الهند على الأكشاك لتمديد الخدمات المصرفية الرسمية إلى القرى المحرومة مصرفياً، مدعومة بنمو الوحدة المتفجر الذي يعيد تشكيل مسار سوق أكشاك البنوك العالمي. اليابان وكوريا الجنوبية تبتكران من خلال التكاملات مع أنظمة الاستثمار والعملات المشفرة والنقل، موسعة النطاق الوظيفي.

أوروبا تظهر أنماطاً متباينة: الدول الغربية تحسن شبكات الفروع الموجودة بينما الأسواق الشرقية توسع تغطية الجيل الأول. ألمانيا والمملكة المتحدة تفيدان أن 50-60% من المعاملات اليومية انتقلت للأكشاك، محررة الموظفين لأدوار أعلى قيمة. امتثال GDPR يغذي الاستثمار في ضمانات الخصوصية مثل مستشعرات القرب ومرشحات الخصوصية. الشرق الأوسط يواءم نشر الأكشاك مع برامج المدن الذكية، بينما دول أفريقية مختارة تجرب نماذج هجين تمزج التحضير المحمول مع إكمال الأكشاك، موسعة الشمول داخل سوق أكشاك البنوك.

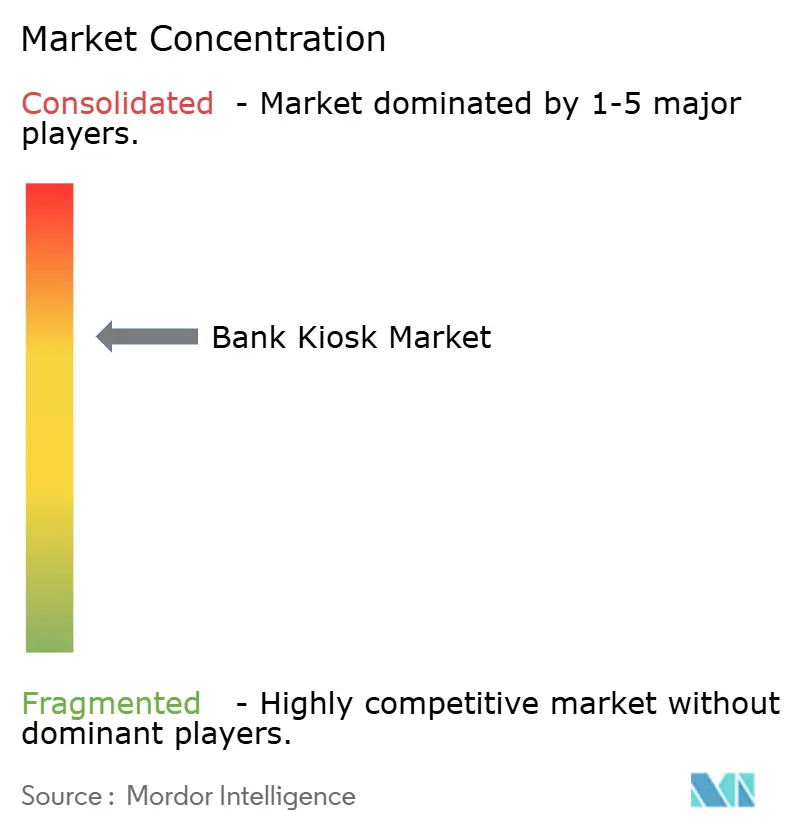

المشهد التنافسي

يتميز سوق أكشاك البنوك بتركز معتدل؛ أكبر خمسة موردين يستحوذون على حوالي 65% من الإيرادات العالمية. NCR وDiebold Nixdorf وNautilus Hyosung تحتفظ بمزايا الحجم ولكن تحقق دخلاً متزايداً من خلال البرمجيات السحابية والتحليلات والخدمات المُدارة حيث تنضغط هوامش الأجهزة. مجموعة DN Vynamic من Diebold Nixdorf تجسد هذا التحول، مما يمكن التنسيق المتكامل للمعاملات والأمان ورحلات العملاء بينما تقدم تيارات أقساط دائمة.

الخبراء الإقليميون بما في ذلك GRG Banking في الصين وOKI Electric في اليابان يستغلون المعرفة التنظيمية المحلية لتفصيل مجموعات الميزات مثل واجهات متعددة اللغات والتحقق من هوية الحكومة. الشراكات بين موردي الأجهزة وشركات التكنولوجيا المالية تنتشر، دامجة منصات API المفتوحة مع قدرات متخصصة في البلوك تشين وخدمات الأعمال الصغيرة وتحليلات البيانات. المخربون المركزون على البرمجيات السحابية اللاأدرية يتحدون الراسخين المتكاملين عمودياً بتقليل احتكاك التبديل للبنوك، ساحة معركة تنافسية ناشئة داخل سوق أكشاك البنوك.

الذكاء الاصطناعي هو الآن المفرق الأساسي. الموردون يتنافسون على دقة الصيانة التنبؤية وخوارزميات كشف الاحتيال ومحركات التخصيص في الوقت الفعلي. الاستدامة ناقل إضافي، مع أحدث النماذج تقلل استهلاك الطاقة بما يصل إلى 40% وتدعم أغلفة المواد المعاد تدويرها. حيث يتعمق اختراق الخدمة المُدارة، أساس التنافس ينتقل من شحنات الوحدة إلى القيمة مدى الحياة، معززاً قفل النظام البيئي ومعيداً تعريف الاستراتيجية التنافسية عبر سوق أكشاك البنوك.

قادة صناعة أكشاك البنوك

-

شركة NCR

-

شركة Diebold Inc

-

شركة Glory Limited

-

شركة Nautilus Hyosung

-

شركة Korala Associates Ltd (KAL ATM Software)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أطلقت NCR Atleos سلسلة SelfServ 80 من الجيل التالي، تتميز بقدرات محسنة لإعادة تدوير النقد ووظائف الصراف التفاعلي المتكاملة. المنصة الجديدة تقلل استهلاك الطاقة بنسبة 35% مقارنة بالنماذج السابقة بينما تدعم نطاق أوسع من المعاملات، بما في ذلك الموافقات الفورية على القروض وخدمات التحقق من الهوية.

- مارس 2025: قدمت Fiserv منصة أكشاك Clover المصرفية في أستراليا، موسعة بصمتها العالمية بحل شامل يدمج مختلف مهام إدارة الأعمال. النظام يتميز بأجهزة وبرمجيات ملكية مصممة لتبسيط العمليات للمؤسسات المالية وعملاء أعمالهم الصغيرة.

- فبراير 2025: أفادت Diebold Nixdorf بنتائج مالية قوية للربع الرابع من 2024، مسلطة الضوء على نجاح حلول DN Series للخدمة الذاتية في قيادة النمو. الشركة أكدت على دور منصاتها البرمجية السحابية في خلق تيارات إيرادات متكررة وتعزيز احتفاظ العملاء.

- يناير 2025: كشفت Faytech عن كشك OLED شفاف 30 بوصة في CES 2025، مصمم لتطبيقات مصرفية بواجهة لمس متعددة ونظام دفع متكامل. تكنولوجيا العرض المبتكرة تتيح تفاعل عملاء محسن مع الحفاظ على بصمة مادية أصغر من الأكشاك التقليدية.

نطاق تقرير سوق أكشاك البنوك العالمي

أكشاك البنوك هي أكشاك صغيرة تعمل بالإنترنت توضعها البنوك في مواقع مختلفة (مثل أجهزة الصراف الآلي) لتقديم الخدمات المصرفية دون الحاجة لزيارة البنك. الاعتماد المتزايد للتكنولوجيا المتقدمة من قبل القطاع المصرفي أدى لنمو أكشاك البنوك. هذه المعدات تقدم خدمة ذاتية 24*7 للعملاء، مما يزيد رضا العملاء ويقلل بدرجة كبيرة التكاليف التشغيلية.

سوق أكشاك البنوك مقسم حسب النوع (أحادي الوظيفة، متعدد الوظائف، آلة صراف افتراضية/فيديو)، العرض (أجهزة، برمجيات، خدمات)، التوزيع (ريفي، شبه حضري، حضري، متروبوليتاني)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا. أحجام وتوقعات السوق متوفرة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| كشك أحادي الوظيفة |

| كشك متعدد الوظائف |

| آلة صراف افتراضية / فيديو |

| الأجهزة |

| البرمجيات |

| الخدمات |

| ريفي |

| شبه حضري |

| حضري |

| متروبوليتاني |

| في الموقع |

| خارج الموقع |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب النوع | كشك أحادي الوظيفة | ||

| كشك متعدد الوظائف | |||

| آلة صراف افتراضية / فيديو | |||

| حسب العرض | الأجهزة | ||

| البرمجيات | |||

| الخدمات | |||

| حسب التوزيع | ريفي | ||

| شبه حضري | |||

| حضري | |||

| متروبوليتاني | |||

| حسب الموقع | في الموقع | ||

| خارج الموقع | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | السعودية | |

| الإمارات العربية المتحدة | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أكشاك البنوك؟

يقف سوق أكشاك البنوك عند 21.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 44.25 مليار دولار أمريكي بحلول عام 2030.

أي قطاع يحتل أكبر حصة من سوق أكشاك البنوك؟

الأكشاك متعددة الوظائف تتصدر بحصة إيرادات 60% في عام 2024 بسبب قدرتها على التعامل مع معظم معاملات الصرافين وانخفاض التكاليف التشغيلية.

لماذا تنمو الخدمات أسرع من الأجهزة في سوق أكشاك البنوك؟

البنوك تعهد بشكل متزايد الصيانة وتحديثات البرمجيات والتحليلات التنبؤية، مما يدفع معدل نمو سنوي مركب قدره 18.2% للخدمات بينما تركز على الأنشطة الأساسية.

أي منطقة من المتوقع أن تنمو أسرع حتى عام 2030؟

من المتوقع أن تتوسع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 16.8%، مدفوعة ببرامج الشمول المالي والتحضر السريع، خاصة في الصين والهند.

كيف تحسن ميزات الصيانة التنبؤية اقتصاديات الأكشاك؟

المراقبة المدفوعة بالذكاء الاصطناعي تقلل وقت التوقف الحرج بما يصل إلى 35% وتحل 45% من القضايا عن بُعد، محمية إيرادات المعاملات ورضا العملاء.

ما هو التحدي الرئيسي الذي يقيد الاعتماد الأوسع في الأسواق الناشئة؟

تكاليف التركيب الأولية العالية - 60,000-80,000 دولار أمريكي لكل وحدة بالإضافة لإعداد الموقع - تمد فترات عائد الاستثمار، رغم أن نماذج الأجهزة كخدمة تخفف العبء.

آخر تحديث للصفحة في: