حجم وحصة سوق الشاحنات المستقلة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 42.63 مليار دولار أمريكي |

| حجم السوق (2030) | 74.23 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.70% CAGR |

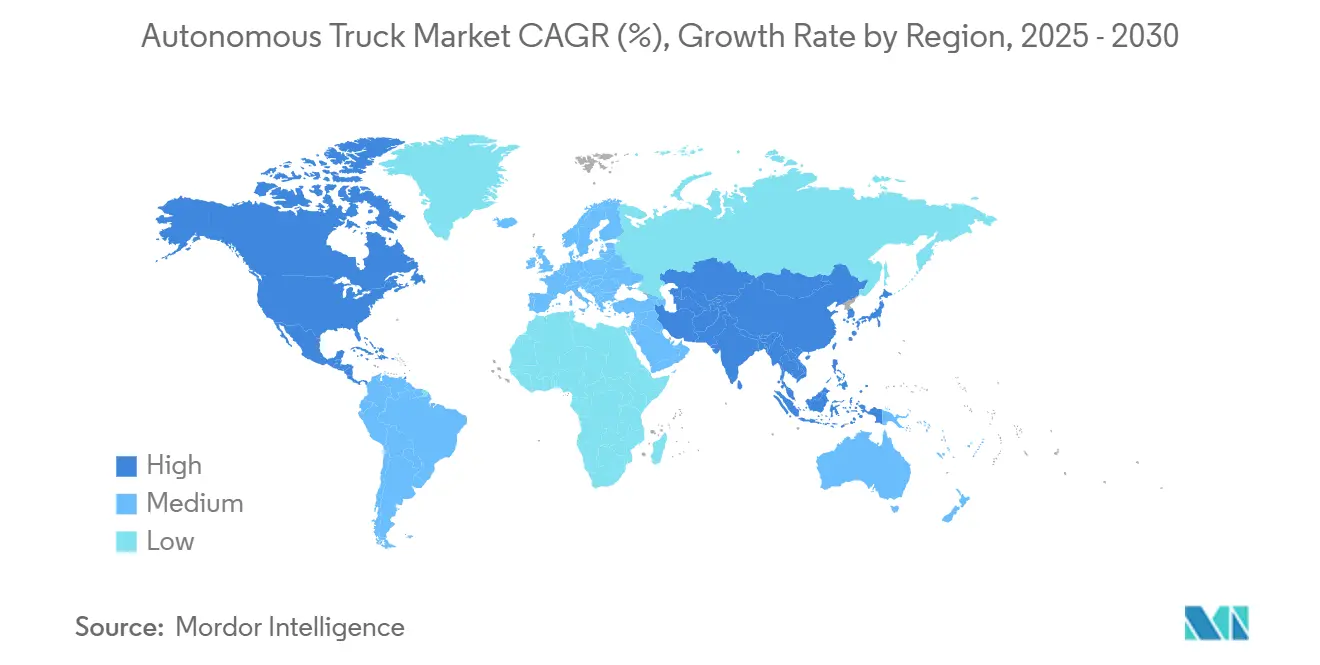

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

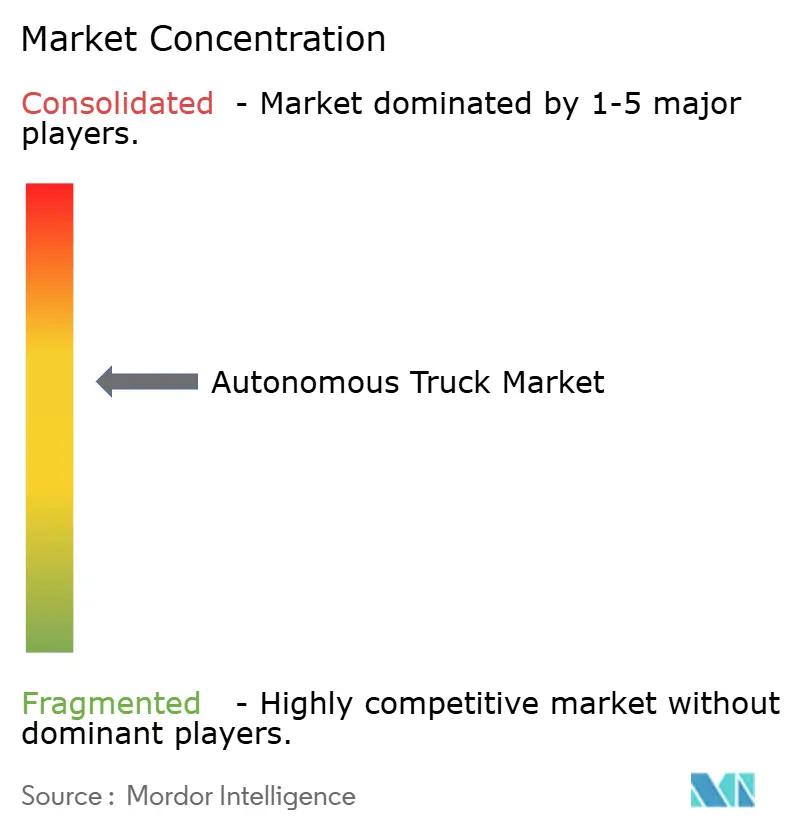

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشاحنات المستقلة من قبل شركة مردور إنتليجنس

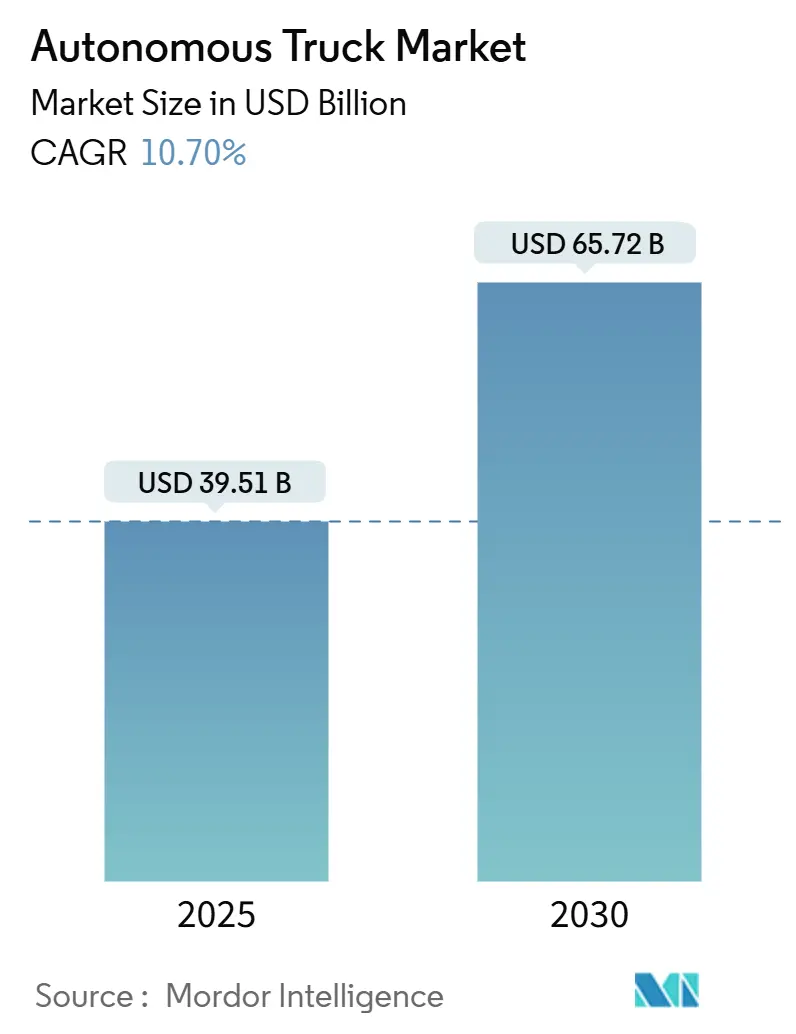

يُقدر حجم سوق الشاحنات المستقلة بـ 39.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 65.72 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.70% خلال فترة التوقع (2025-2030). إن النقص المستمر في السائقين وارتفاع تكاليف العمالة يتحدى الأساطيل التقليدية، مما يدفع إلى اعتماد منصات الشاحنات الثقيلة ذات الاستخدام العالي للأصول. إن الأوامر التنظيمية، مثل أنظمة الكبح الطارئ، وانخفاض أسعار أجهزة الاستشعار تسرع من عملية التحديث والتجارب التجارية. مع إثبات شاحنات المستوى 4 موثوقيتها على طرق الشحن بعيدة المدى، يستفيد أصحاب المصلحة من دورات استرداد أسرع، وزيادة دوران المقطورات، ووفورات في الوقود والانبعاثات، مما يدفع سوق الشاحنات المستقلة نحو الانتشار على نطاق واسع.

الاستنتاجات الرئيسية للتقرير

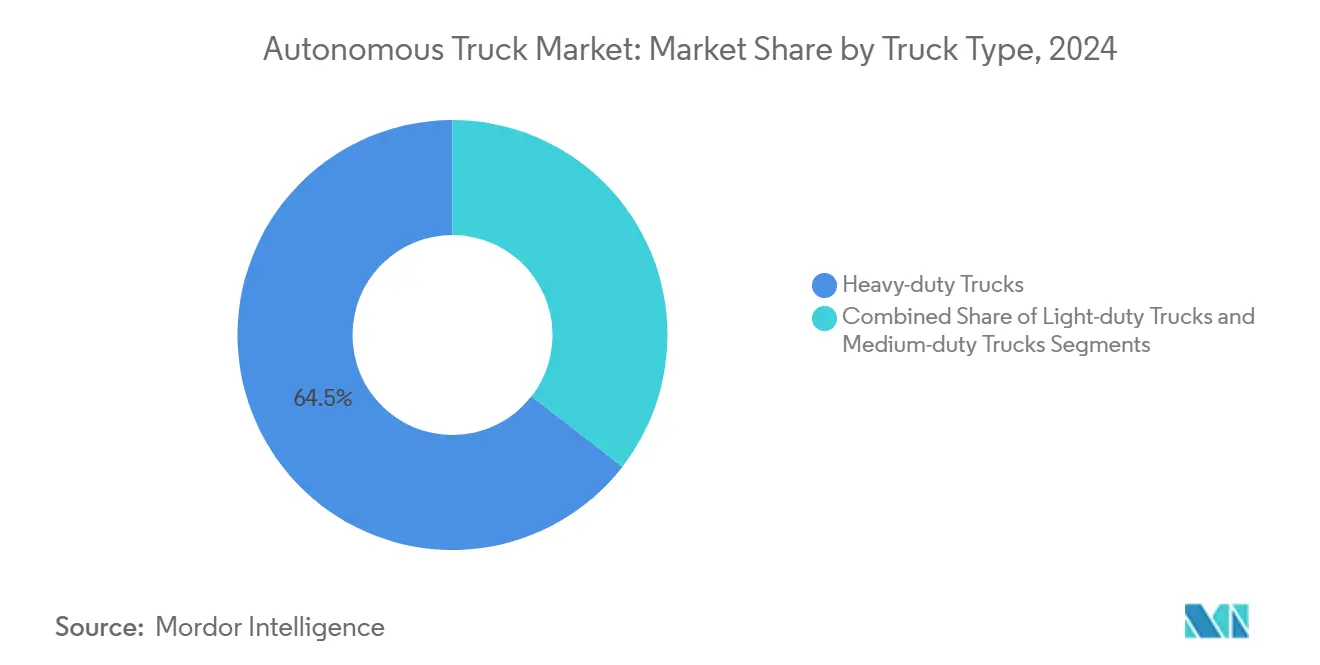

- حسب نوع الشاحنة، تصدرت النماذج الثقيلة بحصة 64.50% من سوق الشاحنات المستقلة في عام 2024، في حين أن قطاع الشاحنات الخفيفة مُعد للتوسع بمعدل نمو سنوي مركب قدره 15.10% حتى عام 2030.

- حسب مستوى الاستقلالية، من المتوقع أن ترتفع منصات SAE المستوى 4 بمعدل نمو سنوي مركب قدره 26.25%، رغم أن أنظمة SAE 1-2 احتلت 58.20% من حجم سوق الشاحنات المستقلة في عام 2024.

- حسب ميزات ADAS، استحوذ نظام التحكم التكيفي في السرعة على 27.10% من حجم سوق الشاحنات المستقلة في عام 2024، في حين أن نظام مساعدة البقاء في المسار مُعد للتوسع بمعدل نمو سنوي مركب قدره 23.45% بحلول عام 2030.

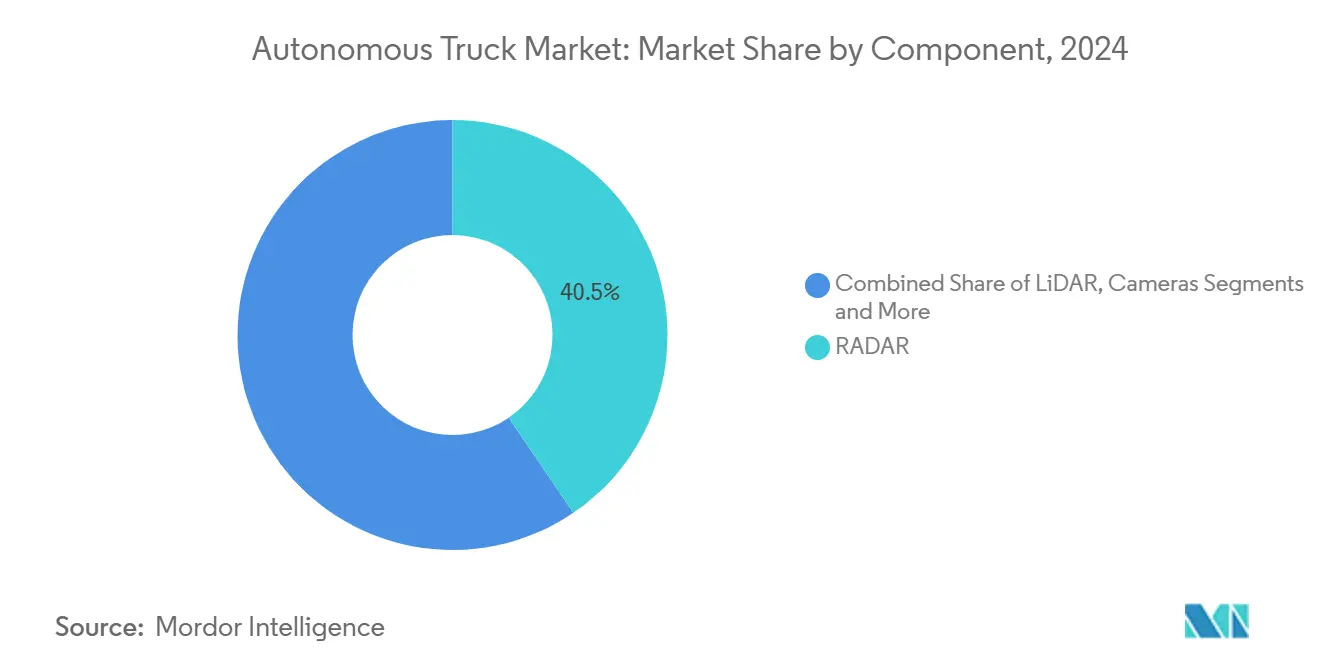

- حسب المكونات، استحوذ RADAR على حصة 40.50% من حجم سوق الشاحنات المستقلة في عام 2024؛ وينمو LiDAR بأسرع وتيرة بمعدل نمو سنوي مركب قدره 24.30%.

- حسب نوع القيادة، استحوذت شاحنات الاحتراق الداخلي على 63.90% من حجم سوق الشاحنات المستقلة في عام 2024، بينما ترتفع المتغيرات الكهربائية التي تعمل بالبطارية بمعدل نمو سنوي مركب قدره 19.30%.

- حسب الجغرافيا، سيطرت أمريكا الشمالية على أكثر من 30% من حصة سوق الشاحنات المستقلة في عام 2024؛ وتتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 17.45% حتى عام 2030.

اتجاهات ورؤى سوق الشاحنات المستقلة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نقص السائقين وارتفاع تكلفة العمالة في النقل بعيد المدى | +2.8% | عالمي، خاصة أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الطلب على لوجستيات المراكز على مدار 24/7 | +2.1% | عالمي، مُركز في ممرات الشحن الرئيسية | المدى المتوسط (2-4 سنوات) |

| تشديد لوائح السلامة (مثل قوانين AV الأمريكية، GSR الأوروبي) | +1.9% | أمريكا الشمالية والاتحاد الأوروبي بشكل أساسي | المدى القصير (≤ سنتان) |

| وفورات الوقود المدفوعة بالقوافل وأوامر الانبعاثات | +1.4% | عالمي، مع الاعتماد المبكر في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| تآزر الاستقلالية مع أنظمة الدفع عديمة الانبعاثات | +1.2% | الاتحاد الأوروبي وكاليفورنيا في المقدمة، والتوسع عالميًا | المدى الطويل (≥ 4 سنوات) |

| مجموعات الاستقلالية مفتوحة المصدر تقلل من حواجز الدخول | +0.8% | عالمي، خاصة منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نقص السائقين وارتفاع تكلفة العمالة في النقل بعيد المدى

أفادت جمعيات الشاحنات الأمريكية عن أكثر من 80,000 وظيفة شاغرة للشاحنات الثقيلة في عام 2024، وهي فجوة متوقعة الاتساع مع تجاوز تقاعد السائقين الداخلين الجدد.[1]American Trucking Associations, "Truck Driver Shortage Analysis 2024," trucking.org تؤدي فترات الراحة الإجبارية وعلاوات العمل الإضافي إلى تضخيم إجمالي تكلفة الملكية، مما يجعل التشغيل المستقل على مدار 24/7 جذابًا ماليًا على الطرق التي تزيد عن 500 ميل. حققت التجارب الناجحة للمستوى 4 على طول ممرات تكساس مضاعفة دورات المقطورة وخفض إنفاق العمالة لكل ميل بأكثر من 35%. تعيد شركات اللوجستيات الكبرى الآن تصميم الشبكات بخطوط رئيسية مستقلة مدعومة بحلقات الميل الأخير التي يقودها البشر.

الطلب على لوجستيات المراكز على مدار 24/7

تتطلب نوافذ تنفيذ التجارة الإلكترونية والتصنيع في الوقت المناسب سعة على مدار الساعة. يناسب الوصول المُتحكم به للطرق السريعة بين الولايات أهداف إدراك أجهزة الاستشعار والتكرار، مما يسمح للأساطيل بإرسال جرارات من الفئة 8 المستقلة على المسارات القابلة للتنبؤ بها. أكملت أورورا رحلة 1,200 ميل بدون سائق بين دالاس وهيوستن في عام 2024، مما يؤكد وعد وقت التشغيل لنماذج المراكز إلى المراكز. تربط شركات الشحن بالتجزئة تخفيضات زمن الاستجابة الناتجة بانكماش المخزون، مما يدفع العقود طويلة المدى للطاقة المستقلة المخصصة.

تشديد لوائح السلامة

يرفع اقتراح NHTSA لإلزام الكبح الطارئ التلقائي عبر المركبات التجارية ولائحة السلامة العامة للاتحاد الأوروبي معايير الامتثال للشاحنات التقليدية. تدمج المنصات المستقلة بالفعل الكبح المتكرر، والبقاء في المسار، والاستشعار بزاوية 360 درجة، مما يحول اللوائح إلى خندق تنافسي.[2]National Highway Traffic Safety Administration, "Automatic Emergency Braking Notice of Proposed Rulemaking," nhtsa.gov يوفر برنامج AV STEP الأمريكي مسارًا منظمًا للشهادة الذاتية، مما يتيح لمقدمي التكنولوجيا التجاريل مع إظهار تحسينات السلامة القابلة للقياس.

وفورات الوقود المدفوعة بالقوافل وأوامر الانبعاثات

تقلل قوافل الشاحنتين من السحب الهوائي، مما يقلص استهلاك الديزل بما يقارب 10% على التضاريس المسطحة وفقًا لتجارب ميدانية لمجلس التكنولوجيا والصيانة. تتماشى هذه المكاسب مع حدود كاليفورنيا البالغة 90 جرام CO₂ لكل طن-ميل، مما يتيح للأساطيل الامتثال دون تبديل محركات فوري. تُؤقلم القوافل الناقلين على اتصالية السيارة إلى السيارة، مما يمهد مدرجًا للتشكيلات بدون سائق تمامًا في وقت لاحق من العقد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تنظيم عالمي مجزأ ومسؤولية عبر الحدود | -1.8% | عالمي، خاصة يؤثر على العمليات عبر الحدود | المدى القصير (≤ سنتان) |

| الأمن السيبراني ومخاطر التحديثات عبر الإنترنت | -1.1% | عالمي، مع مخاوف متزايدة في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| التكاليف العالية لـ LiDAR / مجموعة أجهزة الاستشعار | -0.9% | عالمي، مع حساسية التكلفة في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| ندرة خرائط عالية الدقة خارج ممرات الدرجة الأولى | -0.7% | عالمي، خاصة يؤثر على الطرق الريفية والثانوية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تنظيم عالمي مجزأ ومسؤولية عبر الحدود

يؤكد قانون كاليفورنيا AB 316، الذي يقيد الشاحنات المستقلة فوق 10,000 رطل بدون مشغلين بشريين على متنها، المشهد السياسي المجزأ في الولايات المتحدة. تظهر تناقضات مماثلة عبر الدول الأعضاء في الاتحاد الأوروبي رغم دفع بروكسل لإطار عمل موحد بحلول عام 2026. تتطلب هذه عدم التطابقات تصاريح منفصلة، وإضافات تأمين، وسير عمل إعداد تقارير البيانات، مما يخفف من وفورات الحجم ويؤخر الانتشار على نطاق القارة.

الأمن السيبراني ومخاطر التحديثات عبر الإنترنت

تجبر لوائح UNECE R155 وR156 مصنعي المعدات الأصلية على دمج أنظمة إدارة الأمن السيبراني، لكن مطوري البرمجيات المستقلين يتفاوتون في نضج التنفيذ. توسع تحديثات الرمز عن بُعد، رغم أنها ضرورية لسد الثغرات الأمنية، من أسطح الهجوم؛ استغل 95% من عمليات الاختراق السيارات في عام 2024 واجهات التيلماتيك. حذر صانعو السياسة البريطانيون من أن خرقًا منسقًا يؤثر على 5,000 شاحنة متصلة قد يؤدي إلى صدمة سلسلة إمداد بمليارات الدولارات. نتيجة لذلك، تطالب شركات التأمين بأدلة اختبار اختراق قوية وبروتوكولات إيقاف طوارئ مضمونة قبل تأمين الأساطيل المستقلة الكبيرة.[3]United Nations Economic Commission for Europe, "UN Regulation 155 Cybersecurity," unece.org

تحليل القطاعات

حسب نوع الشاحنة: هيمنة الشاحنات الثقيلة تدفع الجدوى التجارية

استحوذت الجرارات الثقيلة على 64.5% من حجم سوق الشاحنات المستقلة في عام 2024، مما يعكس النفوذ الاقتصادي لأتمتة خطوط النقل بعيدة المدى حيث تتجاوز تكاليف العمالة الوقود كأكبر بند مصاريف. تظهر نماذج المدراء الماليين للأساطيل فترات استرداد أقل من أربع سنوات عندما تمر أنظمة المستوى 4 بدورات عمل 500 ميل بوقت تشغيل 95%. تركز الوحدات متوسطة الوزن على عمليات البقالة والطرود الإقليمية، موازنة حدود الوزن الأشد ضيقًا مع قيود الوصول الحضري المتزايدة. تحقق الشاحنات المستقلة الخفيفة، المدعومة بأحجام التجارة الإلكترونية، أسرع نمو بمعدل نمو سنوي مركب قدره 15.1%، مساعدة بتكامل أجهزة استشعار أشكال عوامل مبسطة.

تعزز الشراكات التكنولوجية قيادة الشاحنات الثقيلة. شحنت دايملر تراك دفعة من جرارات فريتلاينر كاسكاديا الجاهزة للاستقلالية إلى Torc Robotics لتجارب تكساس، مما يظهر التزام مصنعي المعدات الأصلية بهياكل التكرار المثبتة في المصنع. في الوقت نفسه، يستغل بناة الشاحنات الخفيفة الإدراك بالكاميرا فقط لتقليم تكاليف قائمة مواد الفاتورة، موضعة للاستقلالية في الميل الأخير بمجرد تطور القواعد البلدية. تشير المسارات المتباينة إلى تقسيم سوق البارابل: منصات نقل بين الولايات عالية القيمة من جهة، وشاحنات مدن رشيقة من الجهة الأخرى.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب مستوى الاستقلالية: تسارع SAE المستوى 4 يشير إلى التحول التجاري

مثلت مجموعات مساعدة السائق SAE 1-2 نسبة 58.2% من حصة سوق الشاحنات المستقلة في عام 2024، لكن الضوء يتحول إلى المستوى 4 ومُعد لنمو بمعدل نمو سنوي مركب قدره 26.25% بحلول عام 2030. ارتفعت عمليات الانتشار السنوية لتجارب بدون سائق بنسبة 140% بين عامي 2024 و2025، وتدفقات رؤوس الأموال تحبذ الشركات ذات خرائط الطريق L4. تيوضح منصة VNL المستقلة من فولفو، المقرر تسليمها للعملاء في عام 2025، إيمان مصنعي المعدات الأصلية بأن الاستقلالية في الطرق الكاملة ستفتح عقود خدمة مميزة. يبقى المستوى 3 حلًا جسريًا حيث تتطلب اللوائح جاهزية الاحتياطي، لكن نافذته التجارية تضيق مع ترحيب المنظمين بإزالة السائق الكاملة في ممرات محددة.

يؤيد المستثمرون التحول: حصلت Waabi على 200 مليون دولار أمريكي في جولة السلسلة B بقيادة Uber وNvidia لتطوير محاكاة أولى بالذكاء الاصطناعي، مما يقلص أميال اختبار الطريق بنسبة 80%. يؤكد هذا التدفق الإيمان بأن التدريب الافتراضي القابل للتوسع سيسرع المصادقة ويضغط الوقت إلى الإيرادات لداخلي المستوى 4. مع انخفاض تكاليف رسم الخرائط عالية الدقة، يتوقع محللو السوق أن يتجاوز المستوى 4 حصة 30% من أميال الشحن النشطة بحلول عام 2030، مما يعيد تشكيل منطق جدولة الأصول ومعايير تأمين التأمين.

حسب ميزة ADAS: الطيار السريع يبرز كحافز تجاري

خدم نظام التحكم التكيفي في السرعة كالتقنية الأساسية على 27.1% من الشاحنات المستقلة المسلمة في عام 2024. لكن الطيار السريع-نظام متكامل للبقاء في المسار، يظهر معدل نمو سنوي مركب قدره 23.45% حتى عام 2030. تكمن جاذبيته في ملاءمة تنظيمية واضحة: الأتمتة على الطرق السريعة محدودة الوصول بينما ينخرط إنسان مرة أخرى في المحطات. بالإضافة إلى ذلك، يشير مشروع Plus وHyundai الذي يجمع بين الطيار السريع ومنصات خلايا الوقود الهيدروجيني إلى ابتكار متعدد المتجهات حيث تتقارب القيادة السلكية، والدفع البديل، والاستقلالية. تضيف كشف النقطة العمياء ومساعدة الاختناق المروري سلامة إضافية، لكن الطيار السريع يبرز كالجسر المولد للإيرادات بين المساعدة والاستقلالية.

تدعم بيانات العالم الحقيقي القضية. حققت أساطيل الاختبار التي تشغل الطيار السريع على ممرات I-45 وI-10 وفورات وقود بنسبة 8% وتخفيضات معدل الحوادث بنسبة 12% عبر 10 مليون ميل-مقاييس أداء تكافئها شركات التأمين بخصومات أقساط 5-10%. تشرع مثل هذه الفوائد القابلة للقياس المزيد من تجميع الميزات وتساعد في تأمين إعفاءات انتشار على مستوى الولاية قبل الخدمة بدون سائق تمامًا.

حسب المكون: تخفيض تكلفة LiDAR يسرع الاعتماد

تصدرت RADAR شحنات عام 2024 بحصة 40.5%، بفضل قوة الطقس ونقاط السعر الجذابة. منحنى LiDAR متوقع النمو بمعدل نمو سنوي مركب قدره 24.30% بحلول عام 2030، إلا أنه يشتد: انهارت أسعار الوحدة بنحو 90% منذ عام 2015 مع وصول البائعين إلى أحجام درجة السيارات. شحنت RoboSense 519,800 وحدة LiDAR في عام 2024، واستحوذت على 28.5% من قطاع المركبات الشخصية العالمي ونقلت فائدة الحجم تلك إلى برامج الشاحنات.[4]RoboSense, "2024 LiDAR Shipment Report," robosense.ai تبقى الكاميرات لا غنى عنها لكشف الألوان واللافتات، وتستحوذ على حصة 39%، بينما تنتقل وحدات حوسبة الذكاء الاصطناعي إلى عقد 5 نانومتر لإدارة أحمال إدراك 250-TOPS ضمن غلاف حراري 500 واط.

يجسد دعم Stellantis Ventures لمطور الضوئيات السيليكونية SteerLight الدفع نحو LiDAR منخفض التكلفة وحالة صلبة يتحمل تقلبات الاهتزاز القاسية لدورات العمل من الفئة 8. يتوقع الموردون أسعار استشعار أقل من 400 دولار أمريكي بحلول عام 2026، مما يتيح للأساطيل اختيار تكرار LiDAR دون تجاوز ميزانيات الشاحنات الإجمالية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع القيادة: تآزر الكهربائية-الاستقلالية يدفع التحول

احتفظت منصات الاحتراق الداخلي بـ 63.9% من حجم سوق الشاحنات المستقلة في عام 2024 لأن شبكات تزويد الديزل منتشرة في كل مكان. لكن النماذج الكهربائية تعتمد على البطارية تحقق معدل نمو سنوي مركب قدره 19.3% حتى عام 2030. تحسن خوارزميات الاستقلالية من منحنيات العزم وأحداث الكبح المتجدد، مما يمدد نطاق BEV في العالم الحقيقي بـ 7-10% مقابل ملفات القيادة البشرية.

أعلنت دايملر وPaccar وCummins عن مشروع مشترك لتصنيع الخلايا بقيمة 2-3 مليار دولار أمريكي، مما يؤكد استراتيجية لزواج حزم البطارية الملكية مع مكدسات التحكم الآلي. تملأ خلايا الوقود الهيدروجيني منافذ النقل طويل المدى جدًا، خاصة في الولايات القضائية التي تحفز إنتاج الهيدروجين الأخضر، بينما تعطي خطوط القيادة الهجين للأساطيل تحوطًا انتقاليًا حتى وصول الشحن بالميغاوات إلى التغطية الكاملة.

تحليل الجغرافيا

استحوذت أمريكا الشمالية على 33.7% من حصة سوق الشاحنات المستقلة في عام 2024 بسبب أطر التجريب المسموحة على مستوى الولايات ونظام طرق سريعة بين الولايات بطول 48,000 ميل يحبذ الاستقلالية المتمركزة على المسار. تستضيف تكساس طرق تجارية تربط دالاس وهيوستن والباسو وفينيكس، حيث تشغل Aurora وKodiak وVolvo وDHL أحمال مولدة للإيرادات. يبقى تمويل رؤوس الأموال المجازفة قويًا: جمعت الشركات الناشئة أكثر من مليار دولار أمريكي عبر 2024-2025، مما يعكس ثقة المستثمرين في تحقيق الدخل في المدى القريب.

ساهمت أوروبا بحوالي ثلث إيرادات عام 2024. تتصدر ألمانيا والسويد وهولندا الاختبار بفضل الاعتماد المبكر لتوجيهات UNECE للأمن السيبراني والبقاء في المسار. يضع المشروع المشترك للبرمجيات Volvo-Daimler مصنعي المعدات الأصلية في الاتحاد الأوروبي لتقديم منصات قابلة للترقية عبر الهواء قبل مرحلة GSR 2026. يتقدم الشحن عبر الحدود عبر تجارب الممر الرقمي مثل إسكندنافيا-هامبورغ، لكن الجداول الزمنية المتغيرة لشهادات الدول لا تزال تعرقل النطاق على مستوى القارة.

تبقى منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا بمعدل نمو سنوي مركب قدره 21.4%. أيدت وزارة النقل الصينية مشاريع الطرق السريعة الذكية على المستوى الوطني، مما يمكن اللاعبين المحليين من تجميع 20 مليون كيلومتر بدون سائق بحلول منتصف عام 2025. تستهدف اليابان تغطية المستوى 4 للخطوط الرئيسية بحلول عام 2027، مقترنة حوافز الاستقلالية مع الدعم لمستودعات شحن الهيدروجين والبطارية. تسرع خطة K-Mobility 2030 في كوريا الجنوبية من تغطية التيلماتيك، بينما تستهدف الهند النقل المستقل في المناجم والموانئ كمنافذ الحركة الأولى. تعطي المكدسات مفتوحة المصدر مثل Autoware للمدمجين الإقليميين نقطة انطلاق لتخصيص الإدراك للشبكات الحضرية ذات القيادة على اليسار.

المشهد التنافسي

يظهر سوق الشاحنات المستقلة تفتتًا معتدلًا: المشاركون الخمسة الأوائل يحتفظون بحصة إيرادات مجمعة كبيرة. تحافظ مصنعو المعدات الأصلية الراسخون على التحكم في الهيكل وما بعد البيع، لكن أخصائيي البرمجيات يدفعون ابتكار الإدراك. تستثمر دايملر تراك وفولفو في مسارات مزدوجة-مكدسات داخلية بالإضافة إلى تطوير مشترك مع شركات مثل Torc وWaabi-للتحوط من مخاطر الهندسة وتقصير جداول التحقق الزمنية. يوسع تحالف PACCAR مع Aurora من النظام البيئي اللامعيار الأجهزة للأخير.

تظهر الخروجات الأخيرة لـ Waymo Via وTuSimple وفرع Embark الأمريكي حواجز كثيفة رأس المال وتعزز التوحيد. وبالمثل، يظهر الوافدون الجدد مثل Stack AV بمناهج التعلم العميق الأول ودعم ثقيل من صناديق رؤوس الأموال المجازفة المركزة على التنقل. تعيد المساهمات مفتوحة المصدر تشكيل الديناميكيات التنافسية من خلال ترك موردي المنافذ يستهدفون نقل البضائع المتخصصة أو خطوط البضائع الخطرة غير المناسبة لخرائط الطريق السائدة لمصنعي المعدات الأصلية.

تبقى البرمجيات المميز الحاسم. تشير شراكة إنتاج أورورا المخططة لعام 2027 مع كونتيننتال إلى تقارب إلكترونيات الدرجة الأولى حول اندماج إدراك الاستشعار والحوسبة المتوافقة مع السلامة الوظيفية. يقلص محرك الذكاء الاصطناعي التوليدي لـ Waabi من وقت توليد السيناريو، واعدًا بتقديمات تنظيمية أسرع. مع تنافس داخلي سوق الشاحنات المستقلة على معالم العقد مع العملاء، أولئك الذين يزاوجون حالات السلامة الناضجة مع مقاييس وقت التشغيل الصلبة في طريقهم للوصول إلى نقطة التعادل في أقرب وقت ممكن.

قادة صناعة الشاحنات المستقلة

-

شركة دايملر تراك AG

-

AB فولفو

-

شركة تراتون SE

-

شركة PACCAR Inc.

-

شركة BYD Co. Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطويرات الحديثة في الصناعة

- أبريل 2025: اتفقت Plus وشركة هيونداي موتور على دمج Plus SuperDrive مع شاحنة XCIENT الهيدروجينية من الفئة 8، بهدف بناء شبكة شحن مستقلة عديمة الانبعاثات في الولايات المتحدة.

- فبراير 2025: شاركت Waabi وVolvo لتوسيع إنتاج الشاحنات ذاتية القيادة، مع دمج نهج الذكاء الاصطناعي التوليدي لـ Waabi مع نطاق التصنيع لـ Volvo.

- يناير 2025: أطلقت Trucks VC صندوقًا بقيمة 70 مليون دولار أمريكي لدعم الجيل التالي من اللوجستيات وشركات الشاحنات المستقلة الناشئة.

- مايو 2024: أنشأت مجموعة فولفو ودايملر تراك مشروعًا مشتركًا 50/50 لتطوير منصة مركبة معرفة بالبرمجيات مشتركة للنماذج الثقيلة.

نطاق تقرير سوق الشاحنات المستقلة العالمي

تم تقسيم سوق الشاحنات المستقلة حسب النوع (الشاحنات الخفيفة، والشاحنات متوسطة الوزن، والشاحنات الثقيلة)، ومستوى الاستقلالية (المستوى 0، والمستوى 1، والمستوى 2، والمستوى 3، والمستوى 4، والمستوى 5)، وميزات ADAS (نظام التحكم التكيفي في السرعة (ACC)، وتحذير مغادرة المسار، ومساعدة الوقوف الذكي، والطيار السريع، والكبح الطارئ التلقائي (AEB)، وكشف النقطة العمياء (BSD)، ومساعدة الاختناق المروري، ونظام مساعدة البقاء في المسار)، وأنواع المكونات (LiDAR، وRADAR، والكاميرا، وأجهزة الاستشعار)، ونوع القيادة (محرك الاحتراق الداخلي، والكهربائي، والهجين) وحسب الجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم). يقدم التقرير حجم السوق والتوقع للشاحنات المستقلة من ناحية القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الشاحنات الخفيفة |

| الشاحنات متوسطة الوزن |

| الشاحنات الثقيلة |

| SAE المستوى 1-2 (مساعدة السائق) |

| SAE المستوى 3 (المشروط) |

| SAE المستوى 4 (العالي) |

| SAE المستوى 5 (الكامل) |

| نظام التحكم التكيفي في السرعة |

| تحذير مغادرة المسار |

| مساعدة الاختناق المروري |

| الطيار السريع |

| الكبح الطارئ التلقائي |

| كشف النقطة العمياء |

| مساعدة البقاء في المسار |

| LiDAR |

| RADAR |

| الكاميرات |

| أجهزة الاستشعار فوق الصوتية وأخرى |

| وحدات حوسبة الذكاء الاصطناعي |

| الاحتراق الداخلي |

| الكهربائي بالبطارية |

| الهجين |

| خلية الوقود الهيدروجيني |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وإفريقيا | مجلس التعاون الخليجي |

| تركيا | |

| جنوب إفريقيا | |

| بقية الشرق الأوسط وإفريقيا |

| حسب نوع الشاحنة | الشاحنات الخفيفة | |

| الشاحنات متوسطة الوزن | ||

| الشاحنات الثقيلة | ||

| حسب مستوى الاستقلالية | SAE المستوى 1-2 (مساعدة السائق) | |

| SAE المستوى 3 (المشروط) | ||

| SAE المستوى 4 (العالي) | ||

| SAE المستوى 5 (الكامل) | ||

| حسب ميزة ADAS | نظام التحكم التكيفي في السرعة | |

| تحذير مغادرة المسار | ||

| مساعدة الاختناق المروري | ||

| الطيار السريع | ||

| الكبح الطارئ التلقائي | ||

| كشف النقطة العمياء | ||

| مساعدة البقاء في المسار | ||

| حسب المكون | LiDAR | |

| RADAR | ||

| الكاميرات | ||

| أجهزة الاستشعار فوق الصوتية وأخرى | ||

| وحدات حوسبة الذكاء الاصطناعي | ||

| حسب نوع القيادة | الاحتراق الداخلي | |

| الكهربائي بالبطارية | ||

| الهجين | ||

| خلية الوقود الهيدروجيني | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وإفريقيا | مجلس التعاون الخليجي | |

| تركيا | ||

| جنوب إفريقيا | ||

| بقية الشرق الأوسط وإفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو حجم سوق الشاحنات المستقلة الحالي؟

وصل سوق الشاحنات المستقلة إلى 35.70 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 65.72 مليار دولار أمريكي بحلول عام 2030.

أي قطاع شاحنات يقود الاعتماد المستقل؟

بسبب اقتصاديات النقل بعيد المدى، تصدرت الجرارات الثقيلة بحصة 64.5% من حجم سوق الشاحنات المستقلة في عام 2024.

كم سرعة نمو الاستقلالية من المستوى 4؟

تتوسع أنظمة SAE المستوى 4 بمعدل نمو سنوي مركب قدره 31% حتى عام 2030، مما يسرع الجاهزية التجارية.

أي منطقة ستنمو أسرع؟

من المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 21.4% حتى عام 2030 مع بناء الصين واليابان وكوريا الجنوبية للبنية التحتية الداعمة.

ما القيد الرئيسي الذي قد يبطئ الانتشار؟

قد تقلم اللوائح المجزأة وقواعد المسؤولية عبر الحدود النمو بـ 1.8% من معدل النمو السنوي المركب حتى يتحسن التنسيق.

كيف تقترن الاستقلالية مع أنظمة الدفع الكهربائية؟

تحقق الشاحنات الكهربائية التي تعمل بالبطارية والتحكم المستقل مدى إضافي بنسبة 7-10%، مما يدعم أهداف الامتثال للانبعاثات مع خفض تكاليف التشغيل.

آخر تحديث للصفحة في: