حجم وحصة سوق الشاحنات المستعملة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

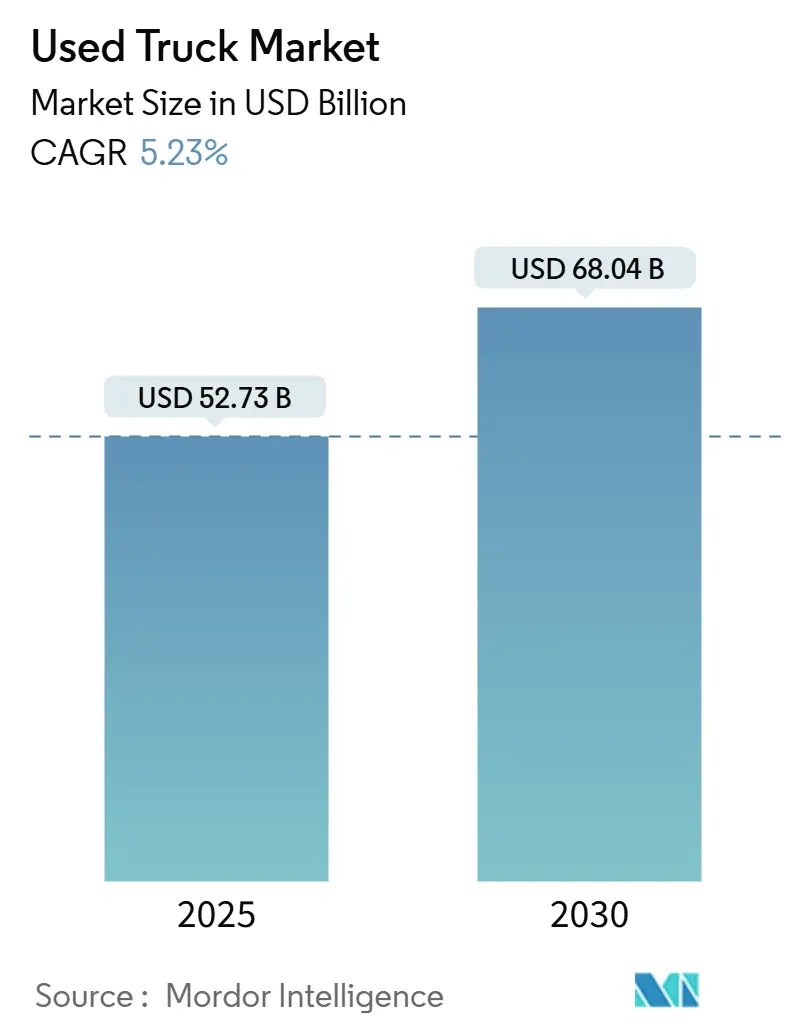

| حجم السوق (2025) | 52.73 مليار دولار أمريكي |

| حجم السوق (2030) | 68.04 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.23% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الشاحنات المستعملة من موردور إنتليجنس

يقف سوق الشاحنات المستعملة عند 52.73 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 68.04 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 5.23% رغم الإشارات الاقتصادية غير المتجانسة وتشديد قوانين الانبعاثات. يركز مديرو الأساطيل على إجمالي تكلفة الملكية، مما يحفز الطلب القوي على وحدات الفئة 8 المستعملة عالية الجودة. تحتفظ النماذج الثقيلة بقوة التسعير، إلا أن الشاحنات الخفيفة تكتسب زخماً مع تسارع التجارة الإلكترونية لأنشطة الميل الأخير. تهيمن أصول الديزل على مزيج مجموعة نقل الحركة، لكن الشاحنات الكهربائية من الجيل الأول تبدأ في التأثير على توقعات القيمة المتبقية مع توسع شبكات الشحن.

النقاط الرئيسية للتقرير

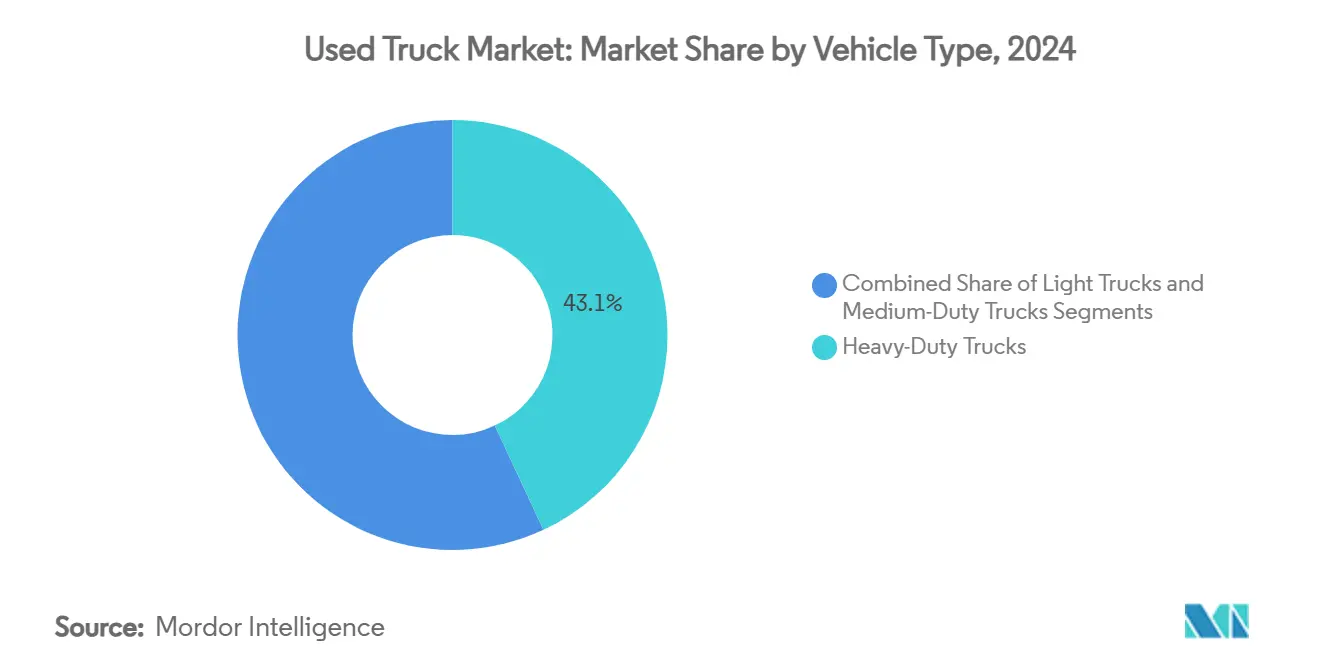

- حسب نوع المركبة، تصدرت الشاحنات الثقيلة سوق الشاحنات المستعملة بحصة 43.05% في 2024، بينما من المتوقع أن تتوسع الشاحنات الخفيفة بمعدل نمو سنوي مركب 7.69% حتى 2030.

- حسب نوع الوقود، احتل الديزل حصة مهيمنة قدرها 92.25% من سوق الشاحنات المستعملة في 2024، بينما من المتوقع أن يسجل قطاع الهجين والبطاريات الكهربائية معدل نمو سنوي مركب قدره 22.55% حتى 2030.

- حسب الفئة العمرية، شكلت المركبات من عمر 4-7 سنوات 37.93% من حجم سوق الشاحنات المستعملة في 2024، بينما من المتوقع أن تسجل الشاحنات حتى عمر 3 سنوات معدل نمو سنوي مركب قدره 9.23% حتى 2030.

- حسب فئة المركبة، حافظت الفئة 8 على 38.95% من حصة سوق الشاحنات المستعملة في 2024، بينما من المتوقع أن تحقق الفئة 4 معدل نمو سنوي مركب قدره 7.18% بين 2025-2030.

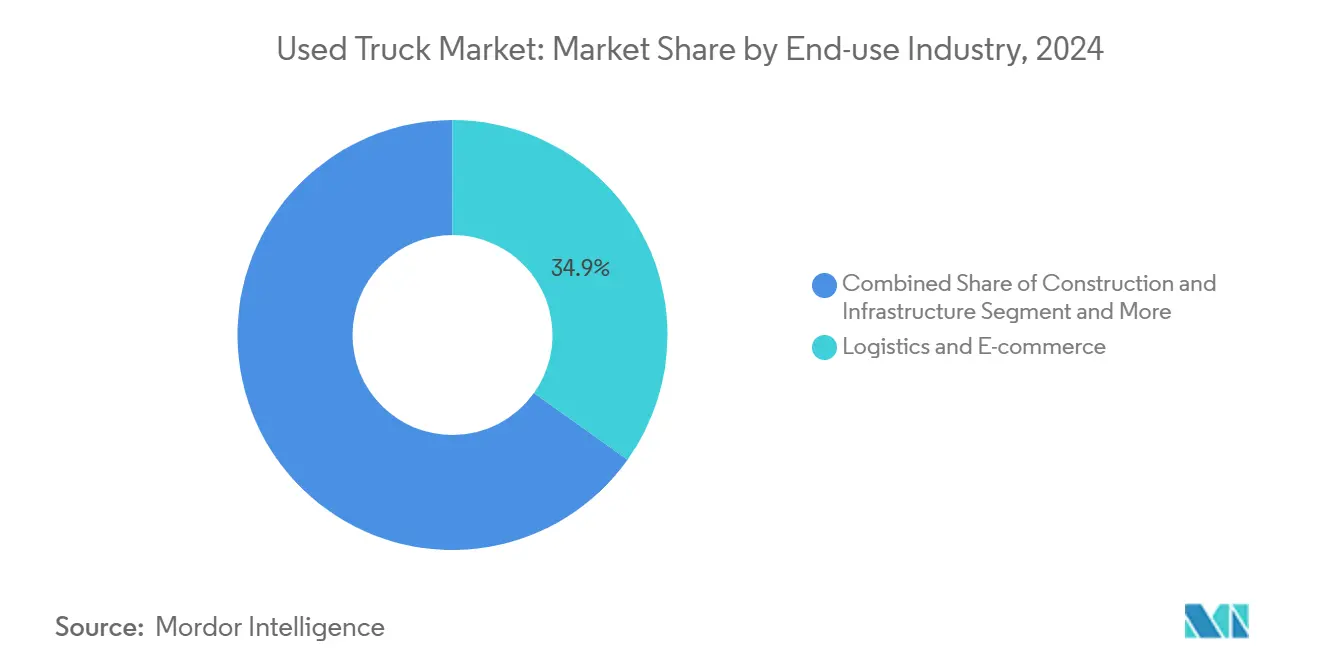

- حسب صناعة الاستخدام النهائي، تصدرت الخدمات اللوجستية والتجارة الإلكترونية سوق الشاحنات المستعملة بحصة 34.85% في 2024، بينما من المتوقع أن يسجل البناء والبنية التحتية معدل نمو سنوي مركب قدره 9.02% حتى 2030.

- حسب قناة البيع، استحوذ الوكلاء المستقلون على 53.30% من إيرادات 2024، بينما تتقدم منصات المزادات والند للند عبر الإنترنت بمعدل نمو سنوي مركب قدره 12.30% حتى 2030.

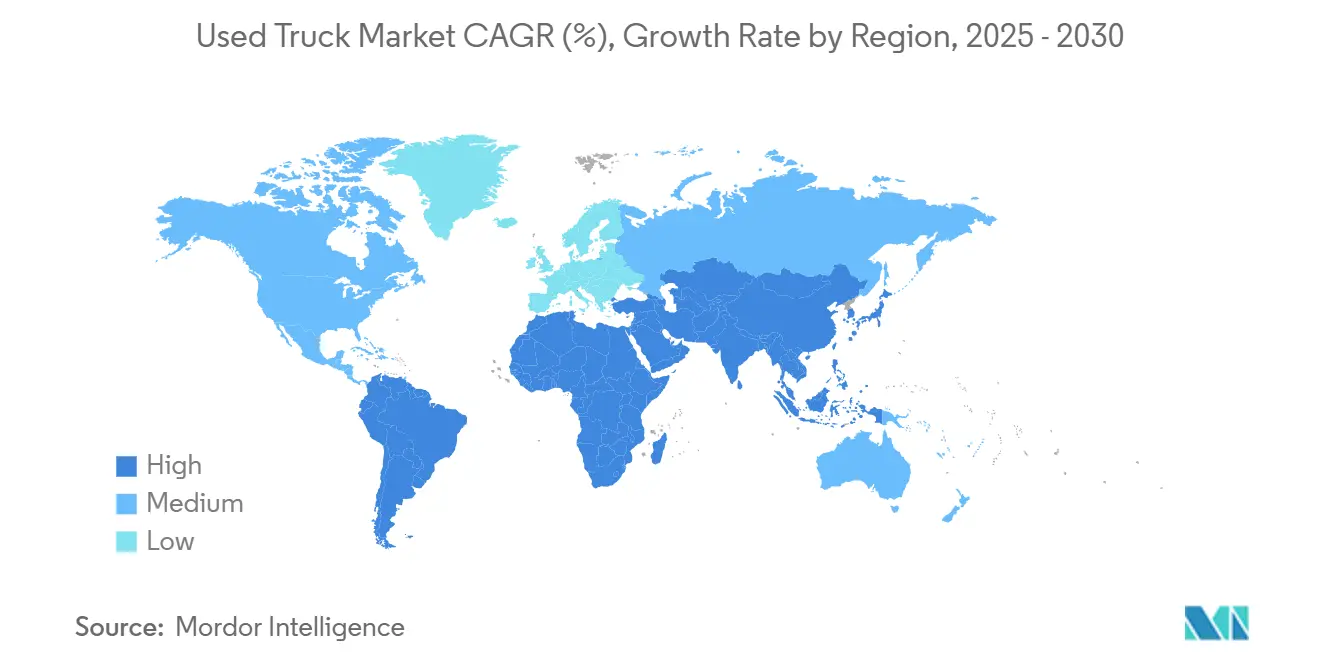

- حسب الجغرافيا، تحتفظ آسيا والمحيط الهادئ بأكبر قاعدة أسطول إقليمية في العالم مستحوذة على 47.35% من حصة السوق، بينما من المتوقع أن تقود الشرق الأوسط وأفريقيا آفاق النمو الإقليمي بتسجيل معدل نمو سنوي مركب قدره 7.41% حتى 2030.

اتجاهات ورؤى سوق الشاحنات المستعملة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرات البناء المدفوعة بالبنية التحتية | +1.2% | الهند، آسيان، الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| توسع الميل الأخير للتجارة الإلكترونية | +1.0% | أمريكا الشمالية، أوروبا | قصير المدى (≤ سنتان) |

| برامج المركبات المستعملة المعتمدة من الشركات المصنعة | +0.8% | أوروبا، أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| مزادات الجملة الرقمية | +0.7% | الشرق الأوسط، عالمي | قصير المدى (≤ سنتان) |

| أهداف كهربة الأساطيل | +0.6% | آسيا، مع انتشار إلى أفريقيا | متوسط المدى (2-4 سنوات) |

| الحوافز الضريبية على المركبات التجارية المستعملة | +0.5% | أمريكا الجنوبية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

طفرات البناء المدفوعة بالبنية التحتية في الهند وآسيان تحفز دوران الشاحنات المستعملة الثقيلة

تعمل مشاريع البناء الضخمة عبر الهند وجنوب شرق آسيا على تسريع دورات استبدال الأساطيل، مما يدفع المقاولين لشراء وحدات ثقيلة عمرها 4-7 سنوات توازن بين الموثوقية والنفقات الرأسمالية المعقولة. تضيقت طاقة السطح المكشوف في مايو 2025 مع بدء المشاريع، مما أجبر الشاحنين على تأمين المعدات مبكراً في دورات العطاءات. حتى مع الانخفاض الكبير في مبيعات المركبات الخفيفة في 2024، بقي الطلب التجاري قوياً لأن الإنفاق على البنية التحتية حمى أحجام النقل. يطلب المشترون بشكل متزايد تاريخ صيانة مُتحقق منه، والوحدات ذات البيانات التليماتيكية الموثقة تحصل على علاوات، مما يعزز أهمية شفافية مصدر المركبة لسوق الشاحنات المستعملة.

توسع الميل الأخير للتجارة الإلكترونية في أمريكا الشمالية يحفز الطلب على الشاحنات الخفيفة المستعملة

يدفع النمو السريع في أحجام الطرود تجار التجزئة ومقدمي الخدمات اللوجستية الطرف الثالث نحو مركبات الفئة 3-5 الحديثة التي تناسب الممرات الحضرية الضيقة وتحمل حمولات كبيرة. يستفيد سوق الشاحنات المستعملة حيث يتجنب المشغلون أسعار المركبات الجديدة المرتفعة بينما لا يزالون يلبون اتفاقيات مستوى الخدمة. يدعم تطوير المستودعات الحضرية على طول حلقات الطرق السريعة أنصاف أقصر للتسليم. تظهر الدراسات البيئية أن شاحنات التسليم الكهربائية تقلل كثافة الكربون، مما يعني أن النماذج الكهربائية المستعملة بخفة ستحصل على قيم متبقية قوية بمجرد أن تبدأ في الخروج من الأساطيل الأولية.

برامج المركبات المستعملة المعتمدة من الشركات المصنعة في أوروبا تعزز الثقة والقيم المتبقية

تفرض المخططات المدعومة من الشركات المصنعة مثل سيليك تراكس وفولفو للشاحنات المستعملة فحوصات صارمة وتمديدات الضمان وتواريخ الخدمة الرقمية، مما يرفع ثقة المشتري والتسعير. أبلغت باكار عن بيع أكثر من 12,500 وحدة معتمدة في 2023-2024، مما يبرز الحجم الذي تجلبه الشركات المصنعة لقناة إعادة التسويق[1]"التقرير السنوي 2023،" باكار، paccar.com. ترفع القيم المتبقية المرتفعة للجرارات دون 3 سنوات دورة إيجابية حيث تحسن قيم المقايضة الأعلى اقتصاديات عقود إيجار الشاحنات الجديدة، مما يوسع في النهاية المعروض الحديث لسوق الشاحنات المستعملة.

مزادات الجملة الرقمية توسع مجموعة المشترين، خاصة في الشرق الأوسط

تقدم أدوات المزايدة المعتمدة على السحابة الآن صوراً عالية الدقة ومسح تشخيصي وخدمات الضمان، مما يمكن الأساطيل الصغيرة في الخليج من شراء الأصول دون رؤيتها من أوروبا أو أمريكا الشمالية. نمت أحجام مبيعات المزادات بشكل كبير في مارس 2025، متقدمة على قنوات التجزئة والجملة التقليدية. تضيق التكاليف الاحتكاكية المتراجعة الفروق بين توقعات أسعار المشتري والبائع، لكنها تضغط أيضاً هوامش الوسطاء، مما يحفز توحيد الوسطاء التقليديين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد قوانين أكاسيد النيتروجين يورو-VII/المرحلة-3 | -0.9% | أوروبا | متوسط المدى (2-4 سنوات) |

| الشاحنات الصينية الجديدة منخفضة التكلفة | -0.7% | أفريقيا، مع انتشار إلى الشرق الأوسط | متوسط المدى (2-4 سنوات) |

| خيارات التمويل المحدودة | -0.5% | آسيا | طويل المدى (≥ 4 سنوات) |

| نقص الرقائق | -0.4% | عالمي | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تشديد قوانين أكاسيد النيتروجين يورو-VII/المرحلة-3 يثبط واردات الديزل القديمة في الاتحاد الأوروبي

تقسم حدود أنبوب العادم الأكثر صرامة السوق الثانوية الأوروبية بين جرارات يورو VI المتوافقة والمخزون القديم الذي يواجه تجديدات مكلفة. يؤكد المجلس الدولي للنقل النظيف أن قيود الوصول في المناطق المتزايدة منخفضة الانبعاثات تعاقب المركبات الأقدم من سبع سنوات[2]"سباق إلى الصفر: تطوير سوق المركبات الأوروبية الثقيلة ربع سنوي،" المجلس الدولي للنقل النظيف، theicct.org. يعيد المصدرون توجيه وحدات ما قبل يورو VI نحو آسيا الوسطى وشمال أفريقيا، مما يرفع المعروض مؤقتاً في تلك الوجهات بينما يشدد المنافسة على أصول يورو VI قليلة الأميال داخل الاتحاد الأوروبي.

الشاحنات الصينية الجديدة منخفضة التكلفة تضغط علاوات الأسعار المستعملة في أفريقيا

تسعر الشركات المصنعة الصينية النماذج الثقيلة الجديدة بحوالي 30-40% أقل من المعادلات الغربية، مما يحدد أسعار البيع المحققة للواردات عمر 4-7 سنوات. تآكل التغطية الموسعة لقطع الغيار في المراكز الحضرية الأفريقية ميزة قابلية الخدمة التاريخية التي تحتفظ بها العلامات التجارية الأوروبية، مما يضغط هوامش الربح للمصدرين التقليديين. يقوم التجار ذوو الشبكات اللوجستية المرنة الآن بالمراجحة على القيمة بتحويل المخزون نحو أمريكا اللاتينية أو جنوب شرق آسيا، حيث يبقى الاختراق الصيني أقل، لكن هذه إعادات التوجيه تطيل أوقات التسليم وتزيد تكاليف الشحن، مما يثبط بعض إمكانات الصعود لسوق الشاحنات المستعملة في تلك الممرات.

تحليل القطاعات

حسب نوع المركبة: الشاحنات الثقيلة تبقى مهيمنة بينما الشاحنات الخفيفة تتسارع

سيطرت الوحدات الثقيلة على 43.05% من إيرادات 2024 حيث دورها المحوري في الشحن بعيد المدى ونقل البنية التحتية حمى الطلب خلال التباطؤات الدورية. الشاحنات الخفيفة، المدفوعة بخدمات الطرود اللوجستية، من المتوقع أن تسجل معدل نمو سنوي مركب قدره 7.69% حتى 2030، وهو أسرع إيقاع في سوق الشاحنات المستعملة. قابليتها للمناورة تناسب الطرق الداخلية المزدحمة، ومشترو الأساطيل يقدرون التكلفة الأقل للحصول عليها مقارنة بالشاحنات الجديدة.

تحتل الشاحنات متوسطة الحمولة (الفئة 6-7) أرضية وسطى استراتيجية، تشهد نتائج سوق مختلطة. شهد القطاع زيادة في المخزون، بينما تراجعت أسعار العرض، مما يشير إلى ظروف قطاعات فرعية دقيقة. التجارب المستمرة للقيادة الذاتية، مثل شاحنة التفريغ المفصلية المعروضة في CES 2025، تنذر بتطبيقات ثقيلة متخصصة قد تعيد تعريف منحنيات القيمة المتبقية بمجرد دخول هذه المركبات إلى صناعة الشاحنات المستعملة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الوقود: الديزل يهيمن لكن زخم الكهربة يبني

احتفظت أصول الديزل بـ92.25% من مجموعة 2024، مؤكدة البنية التحتية الراسخة وأنظمة الصيانة المألوفة وسجل كفاءة الوقود الذي يثق به مديرو الأساطيل. تنبع قوة بقاء القطاع من موثوقية الديزل المثبتة وكفاءة الوقود وشبكة الخدمة الواسعة، مما يجعله الخيار الافتراضي لمشتري السوق الثانوية الذين يعطون الأولوية لليقين التشغيلي.

الدخولات الهجينة والكهربائية، رغم صغرها في الأرقام المطلقة، من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 22.55% حتى 2030. مشروع مشترك بقيمة 2-3 مليار دولار أمريكي بين أكسيليرا من كمنز ودايملر تراك وباكار سينشئ مصنع خلايا بطاريات بسعة 21 جيجاوات ساعة، مما يعزز معروض السيارات الكهربائية المستعملة المستقبلي. يحسب ائتلاف الكهربة تكاليف تشغيل أقل بثلثين للشاحنات الكهربائية مقابل الديزل، مما يشير إلى جاذبية سوق ثانوية قوية بمجرد ظهور تغطية شحن كافية. تبقى متغيرات الغاز الطبيعي و LPG متخصصة، مُركزة في مناطق ذات إمدادات وقود بأسعار مميزة وحوافز بلدية.

حسب الفئة العمرية: 4-7 سنوات تبقى النقطة المثلى

جذبت المركبات عمر 4-7 سنوات 37.93% من معاملات 2024، مما يوضح التوازن الأمثل بين منحنى الاستهلاك وبقية العمر الخدمي. تعكس هيمنة هذا القطاع التفضيل الاستراتيجي لمشغلي الأساطيل للشاحنات التي تجاوزت منحنى الاستهلاك الأشد لكنها تحتفظ بعمر خدمي كافٍ للنشر المنتج. كانت أسعار البيع للوحدات عمر 4 إلى 6 سنوات أعلى بحوالي 29.3% في مارس 2025 من العام السابق حيث تنافست الأساطيل على الأصول الموثوقة دون تعقيد أجهزة الانبعاثات المتقدمة.

الشاحنات الأصغر من ثلاث سنوات مهيأة لمعدل نمو سنوي مركب قدره 9.23%، مدعومة بتوسع خطوط الأنابيب المعتمدة من الشركات المصنعة. تواجه المجموعات الأقدم مصائر متباينة. الوحدات من 8 إلى 12 سنة تلبي المشغلين المالكين المدفوعين بالقيمة في الأسواق الناشئة، بينما تواجه المعدات فوق 12 سنة مناطق انبعاثات أشد يمكن أن تقصر دورات الحياة القابلة للاستخدام. تؤكد أطر تقييم الأصول من مجلس بحوث النقل على الحاجة لنمذجة التكلفة الحياتية عند تقييم هذه الأقواس العمرية، ممارسة تكتسب اعتماداً بين شركات الإيجار.

حسب فئة المركبة: الفئة 8 تقود، الفئة 4 تتحرك بأسرع ما يمكن

استحوذت الفئة 8 على 38.95% من إيرادات 2024، شاهداً على دورها الذي لا غنى عنه في ممرات الشاحنات الجافة والمبردة بين الولايات. تتجلى قوة القطاع في مرونة تسعير الجرارات النائمة الحديثة، والتي في مارس 2025 حصلت على متوسط أسعار حوالي 80,000 دولار أمريكي لنماذج 2023، مما يبرز الاستهلاك الحاد في بداية العمر الذي يفيد المشترين الثانويين.

وحدات الفئة 4، التي تجمع بين قدرات البيك أب ومتوسطة الحمولة، من المتوقع أن تحقق تسارع معدل نمو سنوي مركب قدره 7.18% حيث تتبنى منصات التسليم الحضرية أساطيل بحجم مناسب. الفروق التنظيمية، المفصلة في خلاصة قوانين الوزن الحكومية لإدارة الطرق السريعة الفيدرالية، تؤطر أذونات الطرق وبالتالي تؤثر على أنماط الطلب المحلية. يبقى طلب الفئة 8 المهنية صحياً حيث يستمر الإنفاق على البنية التحتية، بينما ينحسر طلب الجرارات وسط ضعف الشحن الدوري.

حسب صناعة الاستخدام النهائي: الخدمات اللوجستية والتجارة الإلكترونية تهيمن

امتصت خدمات الخدمات اللوجستية وتسليم الطرود 34.85% من أحجام الوحدات في 2024، عاكسة متطلبات الإنجاز المستمر من المستهلك إلى المستهلك. غالباً ما يشتري المقاولون المستقلون تحويلات شاحنات الشحن المستعملة بخفة لتلبية طلب اقتصاد الوظائف المؤقتة، تحول يتتبعه المنظمون عند وضع عتبات السلامة.

من المتوقع أن تسجل أساطيل البنية التحتية والبناء معدل نمو سنوي مركب قدره 9.02% حيث يحفز تمويل الأشغال العامة دوران شاحنات التفريغ وخلاطات الخرسانة. تطبق قطاعات التعدين والزراعة والمرافق كل منها دورات واجب محددة بالمهمة تُرشح إلى منحنيات تقييم مميزة عند إعادة البيع. النمو في كيلومترات أطنان الشحن في جنوب شرق آسيا، المتوقع ارتفاعه بحوالي 80% بين 2015 و2030، يوسع من وصول سوق الشاحنات المستعملة عبر قطاعات رأسية متعددة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة البيع: الوكلاء المستقلون يحافظون على الأرض، الأسواق الرقمية تزدهر

استحوذت الوكالات المستقلة على 53.30% من دوران 2024، مستفيدة من الألفة المحلية مع العملاء ومرونة التوريد متعدد العلامات التجارية. مع ذلك، تتفوق المزادات عبر الإنترنت والتبادلات من الند للند على صناعة الشاحنات المستعملة الأوسع بمعدل نمو سنوي مركب قدره 12.30%، مدعومة بالتسعير الشفاف وانخفاض احتكاكات المعاملات. يستفيد وكلاء الامتياز من تدفقات المقايضة من الشركات المصنعة، بينما تقوم البرامج المعتمدة بتوجيه المخزون المدعوم بالضمان الذي يحصل على فروق علاوة.

وصلت أحجام الإيداع في المزادات إلى أعلى مستوى في أربع سنوات في 2024، مع معدل تحويل يزيد عن 50%، مؤكداً سيولة القطاع. في الوقت نفسه، الجدل المستمر حول مبيعات الشركات المصنعة المباشرة للعملاء يشير إلى تعديلات تنظيمية محتملة قد تعيد تشكيل اقتصاديات القناة.

تحليل الجغرافيا

تحتفظ آسيا بأكبر قاعدة أسطول إقليمية في العالم وتشكل 47.35% من حصة السوق العالمية، حيث تواصل مشاريع البنية التحتية واختراق التجارة الإلكترونية توسيع الطلب على الشحن. تحرر التصفية المتسارعة لأساطيل الديزل في الصين، المحفزة بأهداف الكهربة الصارمة، جرارات يورو V عالية الجودة إلى الأسواق النامية المجاورة. من المتوقع أن يتضاعف قطاع التجزئة الرقمي في الهند المتوسع بسرعة ثلاث مرات في قيمة البضائع الإجمالية بحلول السنة المالية 30، ويعتمد بشدة على النقل متوسط وثقيل الحمولة، مما يعزز دوران المعدات المستدام.

تعكس أمريكا الشمالية النمو العالمي بمعدل نمو سنوي مركب متوقع قدره 5.2% حتى 2030 حيث تحافظ شبكات إعادة التسويق المتطورة وأدوات التقييم المدفوعة بالبيانات على السيولة. قد تدفع معايير متوسط وقود الشركات القادمة للبيك أب والشاحنات الثقيلة الأساطيل نحو وحدات أحدث وأكثر كفاءة، مما يغذي معروض حديث إضافي في سوق الشاحنات المستعملة.

الشرق الأوسط وأفريقيا هما أسرع المناطق نمواً، بتسجيل معدل نمو سنوي مركب قدره 7.41% حتى 2030، مستفيدين من سيولة المزاد الرقمي لشراء أصول بأسعار معقولة، بينما تركز أوروبا على امتثال الانبعاثات المشدد الذي يميل الطلب نحو مركبات يورو VI الأحدث. تنمو أمريكا الجنوبية أيضاً بشكل كبير حيث يحفز الاستقرار الاقتصادي والحوافز المالية تحديث الأساطيل. يدعم انتعاش الناتج المحلي الإجمالي البرازيلي مشتريات الشاحنات المتجددة، والإعفاءات الضريبية للمعدات المستعملة تشجع استثمار المشغل المالك. تدابير تسهيل النقل عبر الحدود مثل نظام TIR تعد بفتح خطوط تصدير جديدة للناقلين الجنوب أمريكيين، مما يعزز بطريقة غير مباشرة الطلب على الجرارات المستعملة المتوافقة.

المشهد التنافسي

احتفظ المشاركون الخمسة الأوائل، دايملر، باكار، مجموعة فولفو، شركة نافيستار الدولية، وسكانيا، بجزء خفي من حصة السوق في 2024، عاكسين تركزاً معتدلاً لا يزال يسمح بمنافسة نشطة في الطبقة الوسطى. تمدد الشركات المصنعة الوصول العمودي من خلال قنوات المركبات المستعملة المعتمدة، مسخرة بيانات التليماتيكس للصيانة التنبؤية ونشر أذرع التمويل المخصصة لقفل ولاء دورة الحياة. وحدها قسم التمويل في باكار باع بالتجزئة أكثر من 12,500 وحدة معتمدة في 2023، مما يشير إلى مزايا الحجم التي يمارسها اللاعبون الكبار الراسخون.

تظهر فرص المساحة البيضاء في نماذج الفحص كخدمة التي تمكن المشترين عبر الحدود من التحقق من الحالة عن بُعد، وحزم الأساطيل القائمة على الاشتراك للمؤسسات الصغيرة، ومسارات إعادة التسويق المخصصة للشاحنات الكهربائية من الموجة الأولى. الشراكات التكنولوجية، مثل منصة شاحنات فولفو-دايملر المحددة بالبرمجيات المخططة، تؤكد الأهمية الاستراتيجية للأنظمة البيئية الغنية بالبيانات التي يمكن أن تؤثر على التقييم ووقت التشغيل إلى ما بعد البيع الأولي.

يستفيد المعطلون الرقميون من التسعير الخوارزمي وتسجيل الحالة المدعوم بالذكاء الاصطناعي لمطابقة الشاحنات مع المشترين بشكل أسرع من الوكلاء التقليديين، مضغوطين دورات البيع بينما يقودون الشفافية. يستجيب اللاعبون التقليديون بدمج واجهات المتاجر عبر الإنترنت، وإصلاح مكدسات تكنولوجيا المعلومات الداخلية، وتوسيع حزم الخدمة بعد البيع. يتمحور التوازن التنافسي الآن حول الوصول للبيانات وقابلية استخدام المنصة والقدرة على تجميع تمويل مرن يتماشى مع واقع التدفق النقدي المتشدد عبر قطاع الشحن.

قادة صناعة الشاحنات المستعملة

-

سكانيا

-

دايملر

-

باكار

-

شركة نافيستار الدولية

-

إيه بي فولفو

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: استحوذت مجموعة تومسون تراك على مجموعة لي-سميث ديلر، موسعة بصمتها الإقليمية وكثافة الخدمة.

- يناير 2025: عرضت جون دير أول شاحنة تفريغ مفصلية ذاتية القيادة (ADT) في CES 2025، موجهة لبيئات التعدين والمحاجر.

نطاق تقرير سوق الشاحنات المستعملة العالمي

تشير الشاحنات المستعملة إلى المركبات التجارية المملوكة مسبقاً المصممة لنقل المواد والبضائع. هذه المركبات متاحة لإعادة البيع في السوق الثانوية.

ينقسم سوق الشاحنات المستعملة حسب نوع المركبة ونوع قناة البيع والجغرافيا. حسب نوع المركبة، ينقسم السوق إلى الشاحنات الخفيفة والشاحنات متوسطة الحمولة والشاحنات الثقيلة. حسب قناة البيع، ينقسم السوق إلى وكيل مستقل ووكيل امتياز والند للند. حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. يقدم التقرير حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الشاحنات الخفيفة (الفئة 3-5) |

| الشاحنات متوسطة الحمولة (الفئة 6-7) |

| الشاحنات الثقيلة (الفئة 8 وفوق 15 طن) |

| الديزل |

| البنزين |

| الغاز الطبيعي و LPG |

| الهجين والبطارية الكهربائية |

| حتى 3 سنوات |

| 4 إلى 7 سنوات |

| 8 إلى 12 سنة |

| فوق 12 سنة |

| الفئة 3 |

| الفئة 4 |

| الفئة 5 |

| الفئة 6 |

| الفئة 7 |

| الفئة 8 |

| البناء والبنية التحتية |

| الخدمات اللوجستية وتسليم التجارة الإلكترونية |

| التعدين والمحاجر |

| الزراعة والحراجة |

| البلدية والمرافق |

| أخرى |

| الوكيل المستقل |

| وكيل الامتياز |

| المركبات المستعملة المعتمدة المدعومة من الشركة المصنعة |

| الند للند عبر الإنترنت والمزاد |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| قطر | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | الشاحنات الخفيفة (الفئة 3-5) | |

| الشاحنات متوسطة الحمولة (الفئة 6-7) | ||

| الشاحنات الثقيلة (الفئة 8 وفوق 15 طن) | ||

| حسب نوع الوقود | الديزل | |

| البنزين | ||

| الغاز الطبيعي و LPG | ||

| الهجين والبطارية الكهربائية | ||

| حسب الفئة العمرية | حتى 3 سنوات | |

| 4 إلى 7 سنوات | ||

| 8 إلى 12 سنة | ||

| فوق 12 سنة | ||

| حسب فئة المركبة | الفئة 3 | |

| الفئة 4 | ||

| الفئة 5 | ||

| الفئة 6 | ||

| الفئة 7 | ||

| الفئة 8 | ||

| حسب صناعة الاستخدام النهائي | البناء والبنية التحتية | |

| الخدمات اللوجستية وتسليم التجارة الإلكترونية | ||

| التعدين والمحاجر | ||

| الزراعة والحراجة | ||

| البلدية والمرافق | ||

| أخرى | ||

| حسب قناة البيع | الوكيل المستقل | |

| وكيل الامتياز | ||

| المركبات المستعملة المعتمدة المدعومة من الشركة المصنعة | ||

| الند للند عبر الإنترنت والمزاد | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| قطر | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق الشاحنات المستعملة؟

من المتوقع أن يصل حجم سوق الشاحنات المستعملة إلى 52.73 مليار دولار أمريكي في 2025 وينمو بمعدل نمو سنوي مركب يزيد عن 5.23% ليصل إلى 68.04 مليار دولار أمريكي بحلول 2030.

أي نوع مركبة يقود حالياً سوق الشاحنات المستعملة العالمي؟

الشاحنات الثقيلة هي أكبر قطاع، تحتل 43.05% من إيرادات 2024.

أي منطقة هي الأسرع نمواً في سوق الشاحنات المستعملة؟

من المقدر أن تنمو الشرق الأوسط وأفريقيا بأعلى معدل نمو سنوي مركب قدره 7.41% خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق الشاحنات المستعملة؟

في 2025، تشكل آسيا والمحيط الهادئ أكبر حصة سوقية في سوق الشاحنات المستعملة، حاملة حصة 47.35%.

كيف تتحول قنوات البيع؟

من المتوقع أن تسجل منصات الند للند والمزادات عبر الإنترنت معدل نمو سنوي مركب قدره 12.30%، متفوقة على الوكلاء المستقلين والامتيازيين التقليديين.

ما الدور الذي تلعبه التجارة الإلكترونية في طلب القطاعات؟

ولدت أساطيل الخدمات اللوجستية والتجارة الإلكترونية 34.85% من طلب 2024 وستواصل دعم النمو، خاصة للشاحنات الخفيفة ومركبات الفئة 4.

آخر تحديث للصفحة في: