حجم وحصة سوق المركبات ذاتية القيادة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 220.58 مليار دولار أمريكي |

| حجم السوق (2030) | 656.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 23.27% CAGR |

| أسرع سوق نمواً | الشرق الأوسط |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق المركبات ذاتية القيادة من قبل مردور إنتليجنس

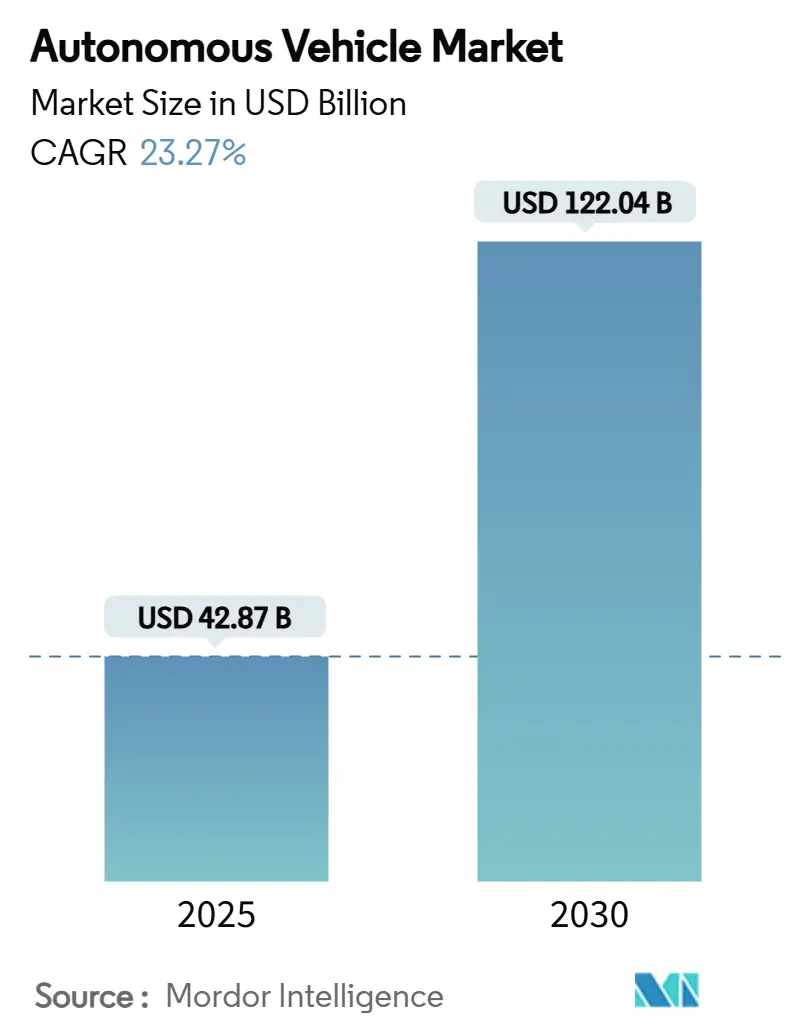

يُقدر حجم سوق المركبات ذاتية القيادة بـ 42.87 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 122.04 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 23.27% خلال فترة التوقع (2025-2030).

يتطور سوق السيارات بدون سائق بسرعة، مدفوعاً بالتقدم في الذكاء الاصطناعي وأجهزة الاستشعار الأذكى وأدوات المحاكاة القوية التي تساعد على جلب خيارات نقل أكثر أماناً وكفاءة إلى الحياة، خاصة في خدمات مشاركة الرحلات واللوجستيات. يتزايد إقبال الناس على السيارات ذاتية القيادة، وعمالقة التكنولوجيا مثل وايمو وتيسلا يختبرون بالفعل خدمات الروبوتاكسي في مدن مثل فينيكس وأوستن وحتى المملكة المتحدة. في الوقت نفسه، اللاعبون الصينيون مثل بي واي دي وبوني.أي يتحركون بسرعة، ويطلقون أساطيل مستقلة فعالة التكلفة بدعم حكومي قوي ووصول إلى مجمعات بيانات ضخمة. تظهر فرص كبيرة في الروبوتاكسي التجارية والشاحنات ذاتية القيادة ومنصات برامج القيادة المستقلة التي تدعم تطوير المركبات ذاتية القيادة. مع القوانين الجديدة في الأفق في المملكة المتحدة والاتحاد الأوروبي والاستثمارات المتزايدة في الاتصالات من الجيل التالي مثل V2X و6G، الطريق ممهد لمستقبل نقل أذكى وأكثر قابلية للتوسع.

النقاط الرئيسية

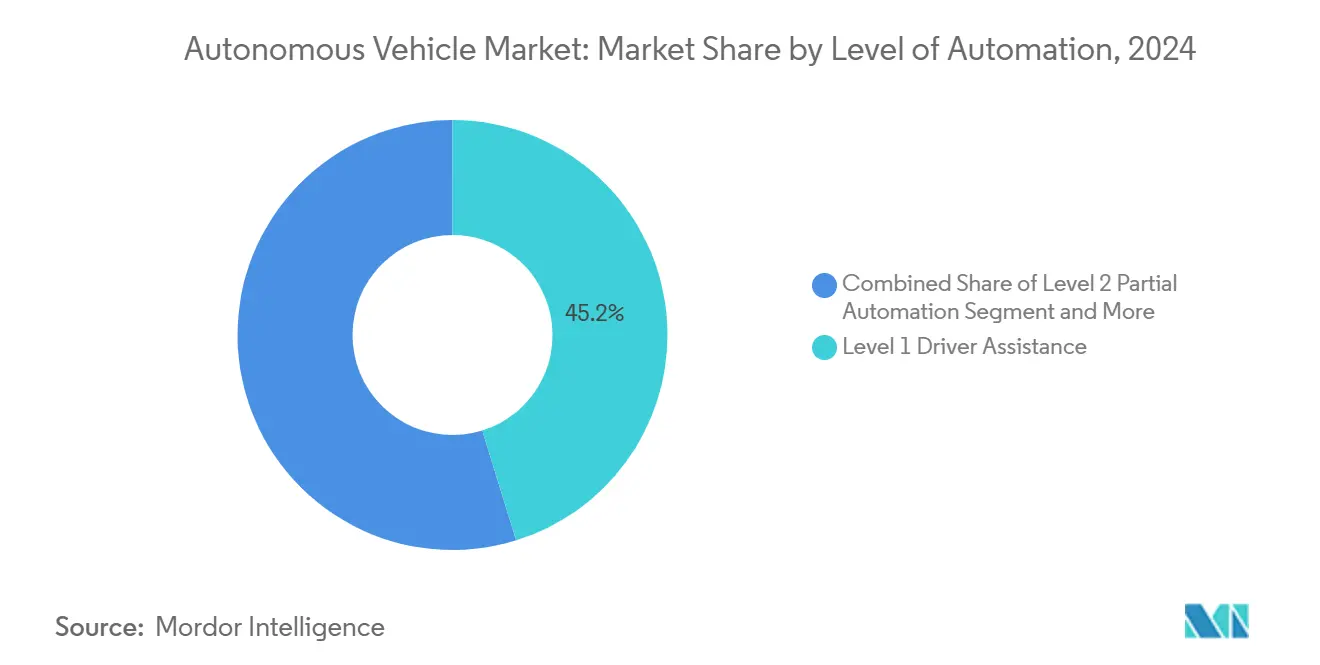

- حسب مستوى الأتمتة، هيمن المستوى 1 لمساعدة السائق على السوق بحصة 45.21% في عام 2024، بينما من المتوقع أن يتوسع المستوى 5 للأتمتة الكاملة بمعدل نمو سنوي مركب 27.23% بين 2025 و2030.

- حسب نوع المركبة، استحوذت السيارات الشخصية على 78.92% من حصة سوق السيارات ذاتية القيادة في عام 2024، بينما من المتوقع أن تنمو المركبات التجارية بمعدل نمو سنوي مركب 25.72% بحلول عام 2030.

- حسب نوع الدفع، قادت مركبات محرك الاحتراق الداخلي بحصة 62.35% في عام 2024، بينما من المقرر أن تنمو المركبات الكهربائية البطارية بمعدل نمو سنوي مركب 35.21% حتى عام 2030.

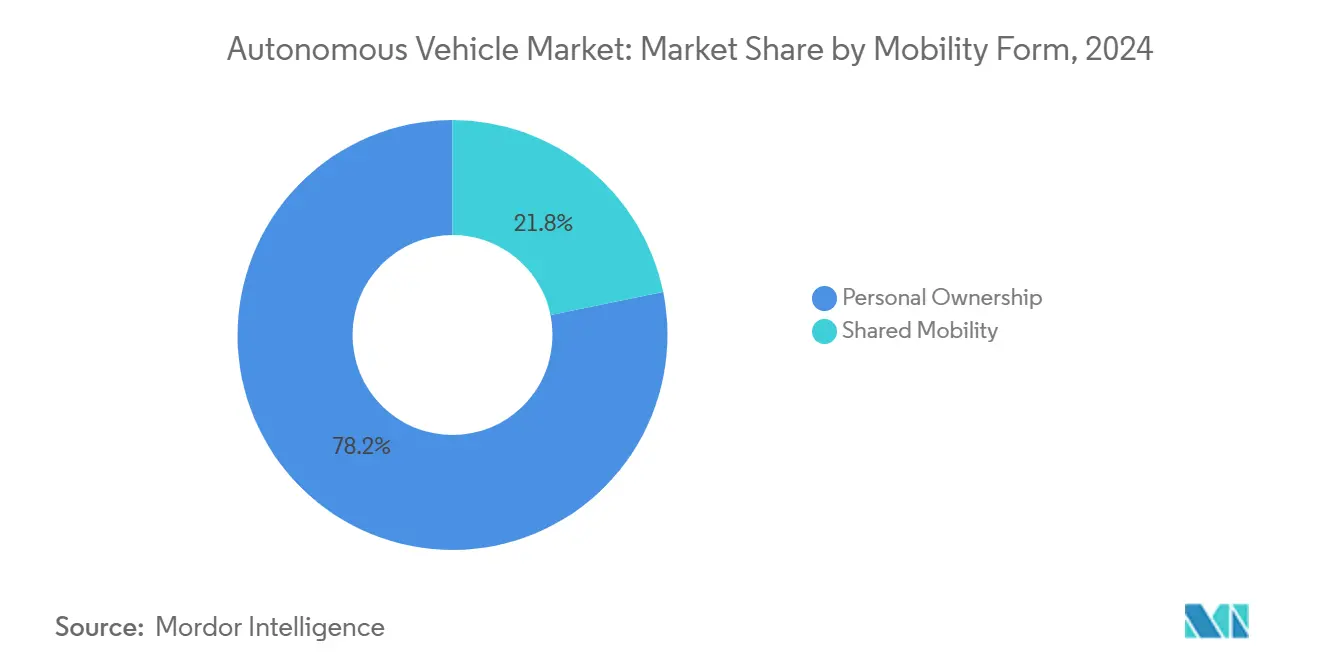

- حسب شكل النقل، شكلت الملكية الشخصية 78.21% من حجم سوق السيارات ذاتية القيادة في عام 2024، بينما من المتوقع أن تنمو خدمات النقل المشتركة بمعدل نمو سنوي مركب 30.32% خلال فترة 2025-2030.

- حسب المكونات، ساهمت الأجهزة بنسبة 57.36% من حجم سوق السيارات بدون سائق في عام 2024، بينما من المتوقع أن تشهد مكونات البرمجيات نمواً أسرع بمعدل نمو سنوي مركب 26.82% حتى عام 2030.

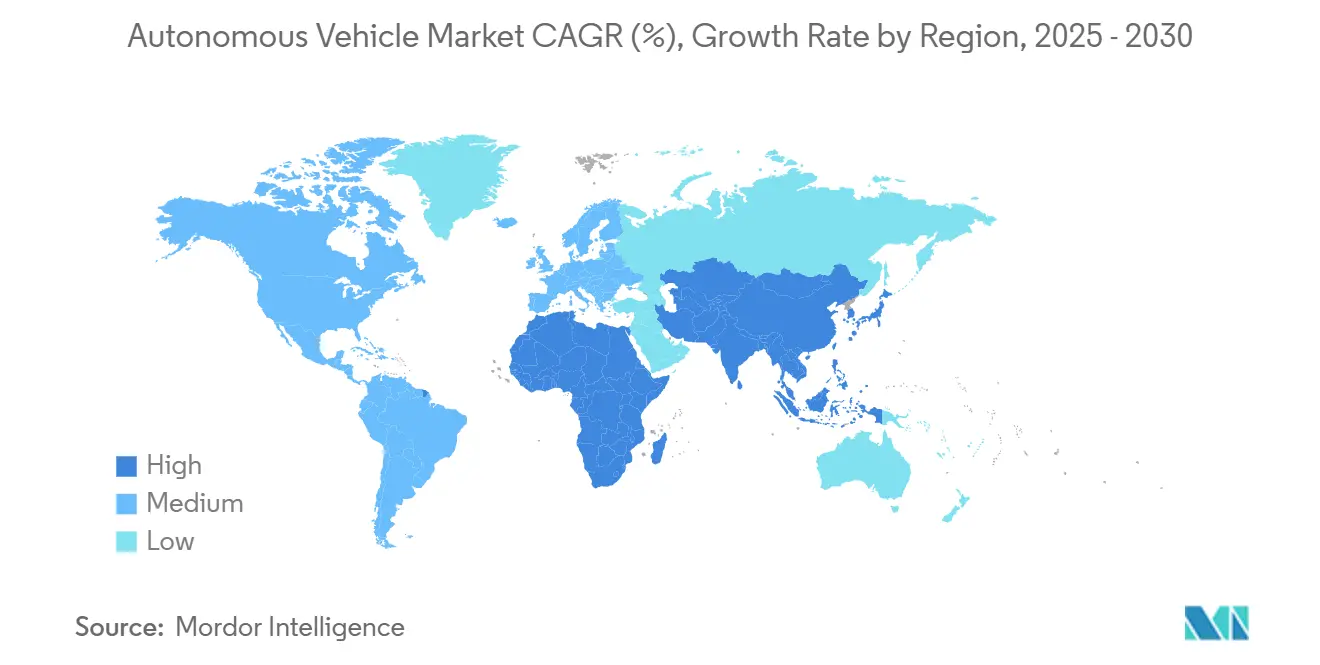

- حسب الجغرافيا، قادت منطقة آسيا والمحيط الهادئ سوق السيارات ذاتية القيادة العالمية بحصة 46.52% في عام 2024، بينما من المتوقع أن تكون منطقة الشرق الأوسط وأفريقيا الأسرع نمواً بمعدل نمو سنوي مركب 28.11% بحلول عام 2030.

اتجاهات ورؤى سوق المركبات ذاتية القيادة العالمية

تحليل تأثير المحركات

| المحرك | تأثير (~) % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تفويضات سلامة ADAS في الاتحاد الأوروبي والصين | +5.2% | الاتحاد الأوروبي، الصين، عالمياً | المدى المتوسط (2-4 سنوات) |

| توسع التجارب التجريبية للروبوتاكسي في المدن الآسيوية الكبرى | +4.8% | آسيا، أمريكا الشمالية | المدى القصير (≤ سنتان) |

| انخفاض تكلفة LiDAR والذكاء الاصطناعي يغذي L3 للسوق الشامل | +4.5% | عالمياً | المدى المتوسط (2-4 سنوات) |

| شرائح الطاقة الفعالة للذكاء الاصطناعي الطرفي في المركبات | +3.2% | عالمياً | المدى المتوسط (2-4 سنوات) |

| ممرات الشحن 5G-V2X في أمريكا الشمالية | +2.8% | أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| أهداف الأساطيل تعزز اللوجستيات المستقلة في أوروبا | +2.5% | أوروبا، أمريكا الشمالية | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

التفويضات الحكومية لأنظمة السلامة المتمحورة حول ADAS في الاتحاد الأوروبي والصين

قوانين السلامة الصارمة لـ ADAS في كلا المنطقتين تدفع صناعة السيارات ذاتية القيادة لتسريع دورات التحقق من البرمجيات، مما يؤدي بدوره إلى زيادة إيرادات الموردين في وقت مبكر. برنامج بنك الاختبار عبر الحدود التابع للمفوضية الأوروبية وتصاريح الروبوتاكسي متعددة المدن في الصين تمنح الموردين فعلياً خرائط طريق واضحة لبوابات الموافقة، مما يشجع على نفقات أعلى للبحث والتطوير هذا العام. النتيجة القابلة للملاحظة هي أن المطورين الرائدين يقسمون قواعد أكوادهم لتلبية المتطلبات الخاصة بكل منطقة، مما يخلق مجموعات ميزات متداخلة ولكنها ليست متطابقة. هذا التقسيم يزيد بشكل خفي من إجمالي حجم البرمجيات، مما يؤثر لاحقاً على تكاليف الصيانة واحتياجات المواهب.

التوسع السريع للتجارب التجريبية للروبوتاكسي عبر المدن الآسيوية الكبرى

وفقاً لتقرير صناعة السيارات ذاتية القيادة من مردور إنتليجنس، رحلات الروبوتاكسي في مدن مثل ووهان وشنغهاي تعمل الآن بأسعار أقل من خدمات النقل التقليدية، مما يشير إلى أن النقل المشترك المستقل يمكن أن يقل عن الخيارات المدفوعة بشرياً حتى قبل إزالة السائق بالكامل في كل منطقة. تحقق فجوة التكلفة بشكل رئيسي من خلال إدارة الأساطيل على طراز المستودع ووقت الخمول المنخفض في غير ساعات الذروة، وهو نهج يصعب على سيارات الأجرة التقليدية تكراره. الاستنتاج الملحوظ هو أن المسافرين ذوي الدخل المنخفض، الذين غالباً ما يتم تجاهلهم في السرديات المبكرة للمركبات ذاتية القيادة، يصبحون عملاء مستهدفين بسبب هذه الأسعار الأرخص، مما قد يوسع القبول العام بشكل أسرع من المتوقع.

انخفاض تكاليف LiDAR والحوسبة بالذكاء الاصطناعي يفتح إطلاق المستوى 3 للسوق الشامل

انخفضت متوسط أسعار وحدة LiDAR للسيارات بأكثر من 60% منذ عام 2020، بينما توفر شرائح النظام الجديدة من فئة السيارات TOPS أعلى لكل واط، مما يسمح لصانعي السيارات بتجميع ميزات المستوى 3 بشكل مربح في الطرازات المتميزة وبعض الطرازات متوسطة المدى المختارة. يقوم صانعو السيارات الآن بتجميع LiDAR مع الدمج بين الرادار والكاميرا كمجموعة اختيارية "المستوى 3 بلس"، مما يشير إلى تحول تدريجي بعيداً عن معماريات الاستشعار الواحد. لأن دلتا قائمة المواد الإضافية تتقلص، فرق التمويل داخل صانعي المعدات الأصلية أكثر استعداداً لإعطاء الضوء الأخضر لطرازات أوسع للجغرافيات الجديدة، مما يزيد من نمو حصة توقعات سوق السيارات ذاتية القيادة لمركبات المستوى 3.

شرائح السيارات عالية الكفاءة في الطاقة تمكن الذكاء الاصطناعي الطرفي داخل المركبة

شرائح السيارات من الجيل التالي 5 نانومتر و3 نانومتر تعالج الآن 200-800 TOPS في أغلفة حرارية أقل من 30 واط، مما يسمح بالإدراك في الوقت الفعلي دون المساس بمدى المركبة الكهربائية. الموردون الذين يدمجون مسرعات الشبكة العصبية المخصصة يوفرون زمن انتظار حتمي، مما يساعد على اعتماد وظائف السلامة، وبالتالي تقصير جداول التحقق. التضمين الصامت هو أن انخفاض استهلاك الطاقة يحرر سعة البطارية لميزات المقصورة، مما يعني أن المستهلكين قد يرون مدى أطول أو ترفيه أغنى بدلاً من المقايضات.

تحليل تأثير القيود

| القيد | تأثير (~) نقطة مئوية على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| قواعد المركبات ذاتية القيادة المجزأة عبر الولايات الأمريكية | -3.6% | الولايات المتحدة | المدى القصير (≤ سنتان) |

| حوادث الروبوتاكسي تثير عدم الثقة العامة في الصين | -3.2% | عالمياً، الأعلى في الصين | المدى القصير (≤ سنتان) |

| نقص شرائح الذكاء الاصطناعي يضرب قطاع السيارات | -2.4% | عالمياً | المدى القصير (≤ سنتان) |

| تكاليف خرائط عالية الدقة تتحدى الأسواق الناشئة | -2.1% | جنوب شرق آسيا، أفريقيا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

أنظمة المركبات ذاتية القيادة المرقعة على مستوى الولايات الأمريكية تؤخر النطاق التجاري

مع 29 ولاية تشرع قوانين مستقلة فريدة للمركبات ذاتية القيادة، يجب على مقدمي الخدمات متعددي الولايات الحفاظ على هياكل تقارير ومراقبة السائقين والتأمين متنوعة، مما يؤدي إلى زيادة التكاليف العامة وبالتالي الحد من حصة سوق السيارات ذاتية القيادة التي يمكنهم الاستحواذ عليها بسرعة[1]المركبات ذاتية القيادة | تشريع المركبات ذاتية القيادة المُسن،

المؤتمر الوطني للهيئات التشريعية للولايات (NCSL)، ncsl.org. تظهر الأدلة أن بعض المطورين يختارون الآن ممرات الإطلاق بدقة ضمن مجموعات متساهلة، مما يهمش دون قصد بعض ممرات الشحن عالية الطلب. الاستنتاج الناشئ هو أن عدم وجود إطار عمل موحد يوجه الاستثمار بشكل غير مباشر نحو المحاكاة بدلاً من الاختبار على الطريق، مما قد يمدد الجداول الزمنية للتطوير.

عدم الثقة العامة تشتد من الحوادث البارزة للروبوتاكسي في الصين

الرؤية الإعلامية العالية للحوادث الأمنية المعزولة غذت ردود المسح التي تؤكد على عدم الراحة في القيادة بالقرب من المركبات ذاتية القيادة، ومع ذلك تبقى الرغبة في الشراء كبيرة. هذا الانقسام يشير إلى أن المخاطر المُدركة يمكن أن تُفوقها السلامة الشخصية المُدركة عند التواجد داخل المركبة. لذلك تستثمر الشركات المُصنعة في لوحات تقارير الحوادث الشفافة لبناء الثقة، وهي خطوة قد تصبح شرطاً مسبقاً بحكم الواقع للحصول على تصاريح المدينة.

تحليل القطاعات

حسب مستوى الأتمتة: نشر L4 يتسارع رغم هيمنة L1

استحوذت ميزات مساعدة السائق من المستوى 1 على 45.21% من حصة سوق السيارات ذاتية القيادة في عام 2024، لكن الأتمتة الكاملة من المستوى 5 من المتوقع أن تنمو بمعدل نمو سنوي مركب 27.23% حتى عام 2030، مما يعني أن الأتمتة العالية ستضيق الفجوة بسرعة. الوضوح التشريعي للوظائف الشرطية والأتمتة العالية يشجع الموردين على اعتماد أنظمة فرعية متكررة للتوجيه والكبح، مما يزيد من إيرادات الأجهزة الفورية. التأثير الخفي هو أن شركات التأمين تراجع الجداول الاكتوارية لنقل المسؤولية إلى المُصنعين لأنماط محددة، مما يشير إلى تخفيضات مستقبلية في الأقساط للمستخدمين النهائيين.

الاهتمام المتزايد بالمستوى 3 من المشترين الفاخرين يقلل من استهلاك التطوير لكل وحدة، مما يمول بشكل غير مباشر أبحاث السيارات ذاتية القيادة من المستوى 4. نماذج مثل BMW 7-Series مع الطيار الشخصي من المستوى 3 توضح أن المتبنين الأوائل يدفعون أسعاراً مميزة، وهو هامش يساعد على تعويض تكاليف الخرائط الجارية. بالإضافة إلى ذلك، بيانات الوضع التجريبي المحصودة من مركبات المستوى 3 تغذي نماذج التعلم الآلي المستخدمة في شاحنات المستوى 4، مما يقصر حلقات جمع البيانات عبر القطاعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: القطاع التجاري يتفوق على السيارات الشخصية

استحوذت المركبات التجارية على 21.08% فقط من حجم سوق السيارات ذاتية القيادة في عام 2024 لكن من المتوقع أن تنمو بمعدل نمو سنوي مركب 25.72% حتى عام 2030، متفوقة على السيارات الشخصية في توسع حجم السوق مع تسارع تبني الأتمتة في قطاعات اللوجستيات والشحن. نقص العمالة وحدود ساعات القيادة الإلزامية تجعل الأتمتة مُقنعة اقتصادياً لمُشغلي الأساطيل، خاصة في ممرات الشحن الطويل. النتيجة الجانبية غير المتوقعة هي أن المستودعات تستثمر في أدوات الصيانة الروبوتية لمطابقة أتمتة الشاحنات، وبالتالي تحديث عمليات الفناء بالكامل.

السيارات الشخصية لا تزال تهيمن بنسبة 78.92% في حصة سوق السيارات ذاتية القيادة خلال عام 2024. ومع ذلك، العديد من صانعي المعدات الأصلية ينظرون الآن إلى الأتمتة كفرصة اشتراك برمجيات متكررة بدلاً من ترقية أجهزة لمرة واحدة، مما ينقل النموذج التجاري نحو تدفقات الإيرادات طويلة المدى. التحديثات عبر الهواء تمدد دورات حياة الميزات، مما قد يطيل متوسط الملكية مع توقع المشترين لقدرات جديدة في منتصف الدورة. مع اشتراك المزيد من الأسر في الأتمتة الجزئية، موردو ما بعد البيع قد يرون انخفاضاً في الطلب على أجهزة الملاحة التقليدية، مما يشير إلى إعادة تشكيل أسواق الإكسسوارات.

حسب نوع الدفع: المركبات الكهربائية البطارية تقود منحنى الابتكار المستقل

تشكل المركبات الكهربائية البطارية 37.65% من حجم صناعة السيارات ذاتية القيادة في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب 35.21% حتى عام 2030، متفوقة على نمو محركات الاحتراق الداخلي. لأن برامج القيادة المستقلة تتمحور حول منصات المركبات المُعرفة بالبرمجيات وتقع بشكل طبيعي فوق المعماريات الكهربائية، يستغل صانعو المعدات الأصلية ناقلات الجهد العالي المشتركة لتشغيل مجموعات أجهزة الاستشعار دون مولدات إضافية. الاستنتاج هنا هو أن استراتيجيات تبديل البطاريات قد تكتسب زخماً لسيارات الأجرة المستقلة، حيث أن وقت التوقف يترجم مباشرة إلى خسارة في إيرادات الأجرة.

محركات الاحتراق الداخلي لا تزال تحتفظ بحصة 62.35% في عام 2024، لكن التكوينات الهجينة المركزة على الكفاءة يتم اختيارها بشكل متزايد للأتمتة التحديثية في الأسواق الناشئة حيث تتأخر البنية التحتية للشحن. هذا النهج البراغماتي يسمح لمالكي الأساطيل بالاستفادة من الأتمتة الجزئية عاجلاً، مما يشير إلى مرحلة تعايش مطولة بدلاً من استيلاء مفاجئ للمركبات الكهربائية.

حسب شكل النقل: المنصات المشتركة تسرع تسويق المركبات ذاتية القيادة

استحوذ النقل المشترك على 21.79% من حجم سوق السيارات ذاتية القيادة في عام 2024 ومُهيأ لمعدل نمو سنوي مركب 30.32%، مدفوعاً باقتصاديات الروبوتاكسي التي تمكن استخدام المقاعد بشكل أعلى مقارنة بالمركبات المملوكة خصوصياً. مُشغلو المنصات يحسنون التوجيه بشكل متزايد لمطابقة ذروة الطلب مع توافر الأساطيل، مما يقلل من تكاليف كيلومتر المركبة. من المثير للاهتمام، البيانات تظهر أن الأسعار المسائية المنخفضة تشجع رحلات غير التنقل، مما يوسع إجمالي النقل الحضري بدلاً من التنافس مع وسائل النقل الموجودة.

الملكية الشخصية لا تزال تحتفظ بحصة مهيمنة 78.21% في سوق السيارات ذاتية القيادة، لكن رسوم الازدحام الحضري المتزايدة قد تدفع المزيد من سكان المدينة نحو خدمات الروبوتاكسي المرنة القائمة على الاشتراك. صانعو السيارات يستعدون لهذا التحول بتجريب نماذج ملكية مرنة، مثل الاشتراكات الجزئية التي تسمح للأسر بالتناوب بين الوصول المستقل الخاص والمشترك، مما يمزج الراحة مع انخفاض التكلفة الإجمالية للنقل.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: نمو البرمجيات يتفوق على الأجهزة رغم انخفاض الحصة

هيمنت مكونات الأجهزة على سوق السيارات ذاتية القيادة في عام 2024 بحصة 57.36%، لكن من المتوقع أن ينمو قطاع برمجيات القيادة المستقلة بشكل أسرع بمعدل نمو سنوي مركب 26.82% حتى عام 2030، حيث يركز صانعو المعدات الأصلية بشكل متزايد على تحديثات الميزات عبر الهواء ووحدات منطق القيادة. صعود مجموعات الإدراك واتخاذ القرار القائمة على الذكاء الاصطناعي يحول طبقة البرمجيات إلى محرك إيرادات رئيسي. علاوة على ذلك، الشراكات بين صانعي السيارات ومنصات السحابة تسرع من طرح إدارة الأساطيل في الوقت الفعلي وتحديثات السلامة، مما يطمس الخطوط بين النقل والخدمات الرقمية.

حتى مع انخفاض أسعار أجهزة الاستشعار، الابتكار في خوارزميات الإدراك يدفع تدفقات تراخيص البرمجيات المتكررة، مما يغير الاعتراف بالإيرادات من مبيعات الأجهزة المقدمة إلى عقود متعددة السنوات. هذا التحول يشجع موردي السيارات على تبني ممارسات DevOps الشائعة في قطاع التكنولوجيا، مما يشير إلى مزيد من التقارب الثقافي بين الصناعتين.

التحليل الجغرافي

قادت منطقة آسيا والمحيط الهادئ سوق السيارات ذاتية القيادة في عام 2024 بحصة 46.52%، مدفوعة إلى حد كبير بعمليات نشر الروبوتاكسي التوسعية متعددة المدن في الصين والبنية التحتية الواسعة لشبكة 5G. الدعم الحكومي المنسق عبر الوزارات يمكن من موافقات مبسطة للاختبار والتأمين والأمن السيبراني، مما يقلل بشكل كبير من الجداول الزمنية للمشاريع. الاتجاه الناشئ هو أن المدن من الدرجة الثانية تتجاوز ترقيات النقل العام التقليدية بتبني الحافلات المكوكية المستقلة مباشرة، مما يشير إلى انتشار السوق خارج المحاور الحضرية الرئيسية. في الوقت نفسه، دول مثل اليابان وسنغافورة تستفيد من نماذج قائمة على الكونسورتيوم تجمع بين الخبرة الأكاديمية وخبرة الصناعة المستقلة، مما يسمح بتوسع فعال للبحث والتطوير رغم الميزانيات الأصغر.

الشرق الأوسط وأفريقيا هما المنطقتان الأسرع نمواً، من المتوقع أن تنموا بمعدل نمو سنوي مركب 28.11% من 2025 إلى 2030. الاستراتيجيات الوطنية، خاصة في الإمارات العربية المتحدة، تضع المركبات ذاتية القيادة في قلب أهداف المدن الذكية، مع هدف دبي لجعل 25% من جميع الرحلات مستقلة بحلول عام 2030. البنية التحتية المبنية لغرض خاص مع ممرات المركبات ذاتية القيادة تعطي المنطقة ميزة على الأنظمة المُجددة في التخطيطات الحضرية القديمة. الفائدة المفاجئة هي أن ظروف الطقس الصحراوي الواضح في المنطقة توفر بيانات استشعار عالية الدقة، مما يسرع من التحقق من أنظمة الرؤية.

أمريكا الشمالية تبقى محورية بسبب أسواق رؤوس الأموال العميقة ومجموعات التكنولوجيا، رغم احتفاظها بحصة سوق أصغر في السيارات ذاتية القيادة من آسيا. المنح الفيدرالية لممرات 5G-V2X وخط أنابيب الشركات الناشئة النابض بالحياة يحافظان على زخم الابتكار، حتى مع إبطاء القوانين المجزأة للولايات للتوسع على المستوى الوطني. وجود منصات كبيرة لمشاركة الرحلات يوفر توزيعاً تجارياً فورياً عند ظهور الوضوح التنظيمي. التحول الأساسي هو أن الولايات المركزة على الشاحنات تتجمع حول مبادئ توجيهية مشتركة، مما يشير إلى مسار من القاعدة إلى القمة للمعايير الوطنية بحكم الواقع.

المشهد التنافسي

يقوده المشهد التنافسي حفنة من اللاعبين على نطاق واسع - الأبرز وايمو وتيسلا وبايدو - كل منهم ينفذ مناهج التكامل العمودي المميزة. خدمة الروبوتاكسي متعددة المدن من وايمو تجاوزت أربعة ملايين رحلة مدفوعة في عام 2024، مما يؤكد على العمليات الجاهزة للمستهلكين على نطاق الأساطيل. تيسلا باستراتيجيتها على المركبة والمركزة على الكاميرا تواصل التميز بالاعتماد على بيانات الظل واسعة النطاق بدلاً من مصفوفات LiDAR باهظة الثمن. الاستنتاج الرئيسي هو أن فلسفتا الاستشعار المتباعدتان ستتعايشان على الأرجح، وتلبيان تسامحات تكلفة وتوقعات تكرار مختلفة.

الشراكات الاستراتيجية تسرع انتشار التكنولوجيا، حيث يقترن صانعو السيارات التقليديون مع موردي الشرائح أو المتخصصين في الخرائط لإغلاق فجوات القدرات بسرعة. على سبيل المثال، التحالفات بين مُصنعي الشاحنات الأوروبيين وشركات برمجيات الأتمتة الأمريكية تكشف أن الخبرة الجغرافية تصبح أقل صلة من الأصول التكميلية. النتيجة هي مزيج عبر الحدود من قوة التصنيع للأجهزة والقيادة الخوارزمية لسيليكون فالي، والتي قد تثير تدقيقاً لمكافحة الاحتكار إذا تكثف تركيز السوق.

تستمر فرص المساحة البيضاء في القطاعات المتخصصة مثل الجرارات المستقلة للفناء والحافلات المكوكية للمطارات والمركبات التعدينية، حيث البيئات محدودة الوصول تبسط النشر. لذلك المتخصصون الأصغر ينحتون مواقع قابلة للدفاع بالتركيز على البرمجيات الخاصة بالمجال المضبوطة للطرق القابلة للتكرار. لأن هذه المنافذ تنتج تدفقاً نقدياً إيجابياً مبكراً، قد تحتضن منصات أتمتة متعددة الأغراض مستقبلية قادرة على التوسع الخارجي.

قادة صناعة المركبات ذاتية القيادة

شركة فولكس فاجن

وايمو المحدودة

تيسلا إنك

بايدو أبولو

جي إم كروز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: حصلت وايمو على موافقة من لجنة المرافق العامة في كاليفورنيا لتوسيع خدمة النقل المستقل عبر منطقة خليج سان فرانسيسكو الأوسع. القرار يأتي بعد تقديم الشركة لخطة السلامة في مارس ويشير إلى الثقة التنظيمية في الضمانات التشغيلية الحالية.

- مايو 2025: أعلنت أوبر ووي رايد عن خطط لتمديد العمليات المستقلة المشتركة إلى 15 مدينة خلال عامين. التوسع يؤكد على التوافق الاستراتيجي المتزايد بين مشاركة الرحلات ومقدمي برمجيات المركبات ذاتية القيادة المخصصة.

- يناير 2025: بدأت زوكس المملوكة لأمازون برنامج الراكب المبكر في لاس فيغاس لتمهيد الطريق لخدمة الروبوتاكسي التجارية في وقت لاحق من العام. المبادرة ستنشر مركبات بدون ضوابط يدوية في مدن أمريكية متعددة.

نطاق تقرير سوق المركبات ذاتية القيادة العالمية

المركبات ذاتية القيادة، المعروفة أيضاً باسم السيارات ذاتية القيادة، تحول النقل الحديث. هذه المركبات تستفيد من التقنيات المتقدمة مثل الذكاء الاصطناعي وأجهزة الاستشعار والتعلم الآلي للعمل دون تدخل بشري. إنها قادرة على التنقل في الطرق واتخاذ القرارات وتنفيذ مهام القيادة المعقدة بشكل مستقل. فوائدها الرئيسية تشمل تعزيز السلامة وتحسين الكفاءة وزيادة الاستدامة في النقل. مع إمكانية ثورة قطاع النقل، السيارات ذاتية القيادة تهدف إلى تخفيف الازدحام المروري وخفض حدوث حوادث الطرق. في المستقبل، من المتوقع أن تعيد المركبات ذاتية القيادة تعريف النقل وإعادة تشكيل البيئات الحضرية وتلبية احتياجات النقل المتنوعة.

سوق السيارات ذاتية القيادة/بدون سائق يغطي التجزئة القائمة على النوع والجغرافيا. حسب النوع، يُجزأ السوق إلى مركبات شبه مستقلة ومركبات مستقلة بالكامل. حسب الجغرافيا، يُجزأ السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. لكل قطاع، تم عمل حجم السوق والتوقعات بناءً على القيمة (بالدولار الأمريكي).

| مساعدة السائق من المستوى 1 |

| الأتمتة الجزئية من المستوى 2 |

| الأتمتة الشرطية من المستوى 3 |

| الأتمتة العالية من المستوى 4 |

| الأتمتة الكاملة من المستوى 5 |

| السيارات الشخصية |

| المركبات التجارية |

| محرك الاحتراق الداخلي |

| المركبات الكهربائية البطارية |

| المركبات الكهربائية الهجينة |

| الملكية الشخصية |

| النقل المشترك (الروبو-تاكسي، الحافلة المكوكية) |

| الأجهزة | أجهزة الاستشعار (LiDAR، RADAR، الكاميرات، الموجات فوق الصوتية، وحدة القياس بالقصور الذاتي) |

| منصات الحوسبة (شرائح النظام، وحدات معالجة الرسومات) | |

| أجهزة التشغيل وأنظمة التحكم | |

| البرمجيات | مجموعات الإدراك والتخطيط |

| محركات الخرائط والتوطين | |

| مراقبة السائق وواجهة الإنسان والآلة | |

| الخدمات | التكامل والتحقق |

| العمليات عن بُعد والعمليات التقنية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| مصر | |

| الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |

| تركيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب مستوى الأتمتة | مساعدة السائق من المستوى 1 | |

| الأتمتة الجزئية من المستوى 2 | ||

| الأتمتة الشرطية من المستوى 3 | ||

| الأتمتة العالية من المستوى 4 | ||

| الأتمتة الكاملة من المستوى 5 | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية | ||

| حسب نوع الدفع | محرك الاحتراق الداخلي | |

| المركبات الكهربائية البطارية | ||

| المركبات الكهربائية الهجينة | ||

| حسب شكل النقل | الملكية الشخصية | |

| النقل المشترك (الروبو-تاكسي، الحافلة المكوكية) | ||

| حسب المكون | الأجهزة | أجهزة الاستشعار (LiDAR، RADAR، الكاميرات، الموجات فوق الصوتية، وحدة القياس بالقصور الذاتي) |

| منصات الحوسبة (شرائح النظام، وحدات معالجة الرسومات) | ||

| أجهزة التشغيل وأنظمة التحكم | ||

| البرمجيات | مجموعات الإدراك والتخطيط | |

| محركات الخرائط والتوطين | ||

| مراقبة السائق وواجهة الإنسان والآلة | ||

| الخدمات | التكامل والتحقق | |

| العمليات عن بُعد والعمليات التقنية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| مصر | ||

| الإمارات العربية المتحدة | ||

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق السيارات ذاتية القيادة الحالي؟

يُقدر حجم سوق السيارات ذاتية القيادة بـ 32.89 مليار دولار أمريكي في عام 2024.

ما مدى سرعة نمو سوق السيارات ذاتية القيادة المتوقعة؟

بين 2025 و2030، من المتوقع أن ينمو سوق السيارات ذاتية القيادة بمعدل نمو سنوي مركب 23.27%.

أي مستوى من أتمتة المركبات ينمو بأسرع وتيرة؟

المستويان 4 و5 يتوسعان بأسرع معدل، متوقع 27% معدل نمو سنوي مركب حتى 2030، مدفوعاً بطلب الأساطيل التجارية.

لماذا المركبات التجارية مهمة لتبني الأتمتة؟

الأساطيل التجارية تواجه نقصاً حاداً في السائقين وتستفيد مالياً من الاستخدام المستمر للمركبات، مما يجعلها متبنين مبكرين لتكنولوجيا الأتمتة.

آخر تحديث للصفحة في: