حجم وحصة سوق الإطارات السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 190.22 مليار دولار أمريكي |

| حجم السوق (2030) | 223.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 3.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق الإطارات السيارات من قبل مورد إنتليجنس

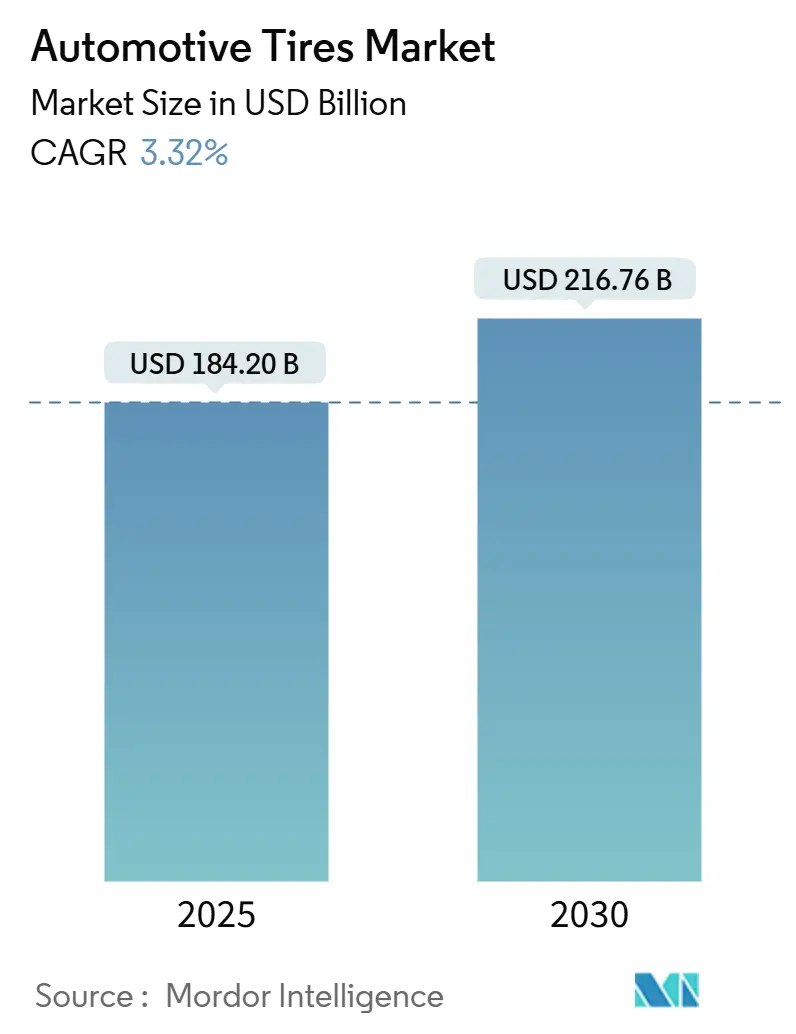

يقف سوق الإطارات السيارات عند 184.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 216.76 مليار دولار أمريكي بحلول عام 2030، موسعًا بمعدل نمو سنوي مركب 3.32%. تشكل ديناميكيات متعددة هذا المسار: اعتماد السيارات الكهربائية يرفع الطلب على المنتجات فائقة الهدوء ومنخفضة مقاومة التدحرج؛ سياسات الاستدامة تشجع الاستثمار المحلي في المطاط الصناعي؛ وتفضيل المستهلك للأقطار الأكبر للحافات يرفع متوسط أسعار البيع. عمق التصنيع في آسيا وارتفاع ملكية المركبات يبقيها المرساة الجغرافية، بينما تبتكر أمريكا الشمالية وأوروبا حول الاتصال والأداء المتميز. الضغوط من جانب العرض من مرض أوراق المطاط في جنوب شرق آسيا ولوجستيات الكربون الأسود الأوروبية تسلط الضوء على الحاجة لمرونة سلسلة التوريد. ومع ذلك، يستمر سوق الإطارات السيارات الإجمالي في التوسع مع تحديث الأساطيل وفتح عقود الإطارات الذكية الغنية بالبيانات تدفقات إيرادات جديدة.

النقاط الرئيسية من التقرير

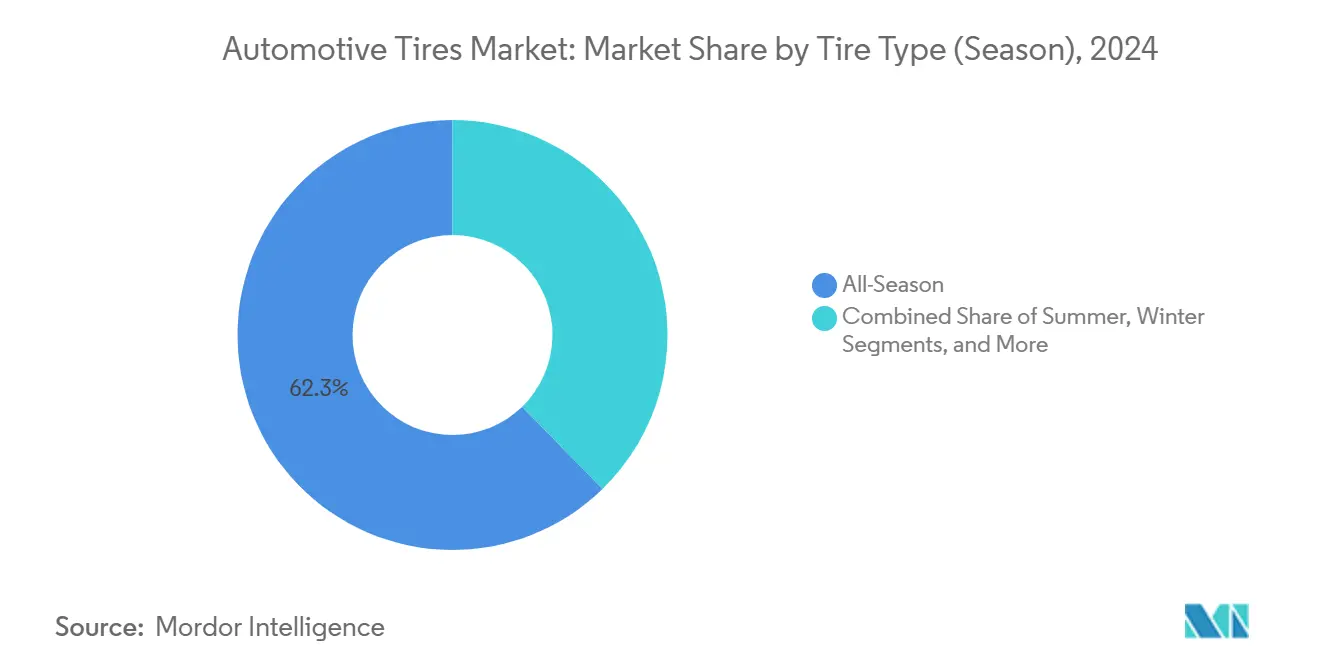

- حسب نوع الإطار (الموسم)، قادت المنتجات الموسمية مع 62.28% من حصة سوق الإطارات السيارات في عام 2024، بينما من المتوقع أن تسجل الإطارات الشتوية أسرع معدل نمو سنوي مركب 4.24% حتى عام 2030.

- حسب تصميم الإطار، شكلت الإطارات الشعاعية 86.24% من حصة سوق الإطارات السيارات في عام 2024؛ من المتوقع أن تتوسع الخيارات غير الهوائية/الخالية من الهواء بمعدل نمو سنوي مركب 5.67% حتى عام 2030.

- حسب نوع المركبة، استحوذت السيارات الركوب على 57.18% من حصة سوق الإطارات السيارات في عام 2024، بينما تتقدم الإطارات المخصصة للسيارات الكهربائية بمعدل نمو سنوي مركب 10.92% خلال 2025-2030.

- حسب المستخدم النهائي، احتلت قناة الاستبدال/ما بعد البيع حصة 70.23% من حجم سوق الإطارات السيارات في عام 2024، بينما يرتفع الطلب من الشركات المصنعة للمعدات الأصلية بمعدل نمو سنوي مركب 7.41% حتى عام 2030.

- حسب حجم الحافة، هيمن القطاع من 15-20 بوصة بحصة 48.25% من سوق الإطارات السيارات في عام 2024؛ شكلت الإطارات >20 بوصة الفئة الأسرع نموًا بمعدل نمو سنوي مركب 8.22%.

- حسب الدفع، احتفظت مركبات محرك الاحتراق الداخلي بـ 92.16% من حصة سوق الإطارات السيارات في عام 2024، لكن إطارات السيارات الكهربائية مهيأة لمعدل نمو سنوي مركب قوي 10.95% حتى عام 2030.

- جغرافيًا، حققت آسيا 54.66% من حصة سوق الإطارات السيارات في عام 2024 وتستمر في النمو بمعدل نمو سنوي مركب 6.51% حتى عام 2030.

اتجاهات ورؤى سوق الإطارات السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المدفوع بالكهربة على الإطارات فائقة الهدوء | +1.8% | الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| اعتماد الإطارات منخفضة مقاومة التدحرج الإجباري تحت معايير الصين المرحلة 6 | +1.2% | الصين؛ الانتشار في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| عقود الإطارات الذكية المدعومة بإنترنت الأشياء في الأساطيل الأمريكية الشمالية | +0.9% | أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| القدرة المحلية للمطاط الصناعي عبر قانون تقليل التضخم الأمريكي | +0.7% | الولايات المتحدة؛ الانتشار في أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| انتعاش الحافات 18 بوصة وأكثر في سيارات الدفع الرباعي الهندية | +0.5% | الهند؛ الانتشار في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| إصلاح ملصق الإطارات الأوروبي 2024 يعزز عمليات الاستبدال المصنفة A | +0.3% | الاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المدفوع بالكهربة على الإطارات فائقة الهدوء

تزيل مجموعات الدفع الكهربائية ضجيج المحرك المقنع، مما يضع تفاعل الإطار-الطريق في المقدمة الصوتية. يدفع صانعو السيارات الكهربائية المتميزون علاوات أكثر لمنتجات الرغوة الماصة للضوضاء وأنماط المداس المضبوطة التي تقلل الديسيبل داخل المقصورة بنسبة تصل إلى 20%.[1]"دليل التنقل الكهربائي،" ميشلان، michelin.caحدود الضوضاء الخارجية الأكثر صرامة في الاتحاد الأوروبي تعزز هذا الاتجاه، ويرى سوق الإطارات السيارات الآن القطاعات الرئيسية تطلب تقنية مماثلة للامتثال والراحة. يمكن للموردين تلبية الأداء واللوائح، وضمان التركيبات الأصلية المرغوبة، والحفاظ على انضباط الأسعار رغم ارتفاع تكاليف المواد الخام.

اعتماد الإطارات منخفضة مقاومة التدحرج الإجباري في الصين

قوانين كفاءة الوقود المرحلة 6 تفرض تحسين استهلاك بنسبة 15%، مما يسلط الضوء على مقاومة التدحرج. العلامات التجارية المحلية والعالمية تضغط دورات البحث والتطوير إلى 18 شهرًا لتقديم مركبات غنية بالسيليكا قادرة على تحقيق مكاسب اقتصاد الوقود بنسبة 8%. المكاسب المحققة للموافقة الصينية تنتشر بسرعة في الإنتاج الآسيوي الأوسع، مما يرفع التقنية الأساسية عبر سوق الإطارات السيارات دون إنفاق مضاعف على البحث والتطوير.

انتعاش الحافات 18 بوصة وأكثر في سيارات الدفع الرباعي الهندية

قفزت تسجيلات سيارات الدفع الرباعي في الهند بنسبة 34% في السنة المالية 24، وتحقق العجلات 18-20 بوصة هوامش 40-60% فوق الأحجام القياسية. توسعات القدرة المحلية ووحدات حفظ المخزون المتميزة تحقق قيمة حيث يدرك العملاء الحافات الأكبر كترقيات مكانة وأداء. تحول المزيج يتسرب إلى سوق الإطارات السيارات الأوسع من خلال زيادة متوسط سعر البيع وتشجيع مزيد من تجزئة المنتجات حسب القطر.

تجديد ملصق الإطارات الأوروبي 2024

الدرجات الأوضح من A إلى E على مقاومة التدحرج والقبض الرطب والضوضاء ترفع وعي المستهلك. خطوط A المتميزة المصنفة الآن تتفوق على الدرجات الأقل في مبيعات الاستبدال، مما يقلل التخلص المبكر ويدفع الصانعين للاستثمار في مركبات متقدمة تلبي متطلبات الكفاءة والقبض عبر سوق الإطارات السيارات.[2]"ميشلان تدعم اللائحة الأوروبية الجديدة R117-04،" ميشلان، michelin.com

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مرض أوراق المطاط في جنوب شرق آسيا يضخم تكاليف المواد الخام | -1.2% | جنوب شرق آسيا، مع تأثير عالمي | المدى المتوسط (2-4 سنوات) |

| الوزن الزائد للسيارات الكهربائية يسرع مطالبات الضمان | -0.8% | عالمي، مع تركيز في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| اختناقات شحن الكربون الأسود في أوروبا | -0.5% | أوروبا، مع الانتشار إلى الشرق الأوسط وأفريقيا | المدى القصير (≤ سنتان) |

| حظر PFAS الأمريكي المرتقب على عوامل إطلاق القوالب المفلورة | -0.3% | الولايات المتحدة، مع تأثير عالمي محتمل | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تأثير مرض أوراق المطاط في جنوب شرق آسيا

عدوى Pestalotiopsis قلصت عوائد اللاتكس في إندونيسيا، مما دفع أسعار المطاط الطبيعي الفورية للارتفاع 33% سنويًا وضغط الهوامش لمصانع الإطارات في جميع أنحاء العالم. التعافي بطيء لأن الأشجار المصابة تحتاج إلى 10 سنوات للوصول إلى نضج الاستخراج. المنتجون يتنوعون نحو مصادر الجوايول والهندباء الروسية، لكن الحجم التجاري يبقى بعيدًا عدة مواسم، مما يستمر ضغط التكلفة خلال المدى المتوسط.

الوزن الزائد للسيارات الكهربائية يسرع مطالبات الضمان

حزم البطارية تضيف 1000 رطل أو أكثر لكثير من سيارات الدفع الرباعي والشاحنات الكهربائية، مما يسرع تآكل المداس بنسبة 15-20% ويؤدي لمدفوعات ضمان أعلى. مركبات السيارات الكهربائية المتخصصة والإنشاءات المعززة توفر ضمانات تصل إلى 50,000 ميل، لكن علاوة سعرها 15-30% تضيق فجوة القدرة على تحمل التكاليف، خاصة في قطاعات السيارات الكهربائية المبتدئة.

تحليل القطاعات

حسب نوع الإطار: التنوع يبقي الموسمي في المقدمة

حافظت المنتجات الموسمية على القيادة في عام 2024 بحصة 62.28% من سوق الإطارات السيارات، بمساعدة راحتها على مدار السنة في المناخات المتنوعة. الإطارات الشتوية، رغم كونها أصغر، من المتوقع أن تسجل أسرع معدل نمو سنوي مركب 4.24% بين 2025 و2030 حيث تتوسع التفويضات الأمنية في أوروبا اعتمادها. تبقى الخطوط الصيفية شعبية في المناطق ذات درجات الحرارة العالية باستمرار، بينما تستحوذ أنماط جميع التضاريس/الطين على مالكي سيارات الدفع الرباعي الذين يقدرون القدرة على الطرق الوعرة. المصنعون يمزجون الآن مركبات عالية السيليكا مع شرائح تكيفية لتتحمل نفس المداس الحرارة والثلج الخفيف، مما يقلل تعقيد المخزون للوكلاء.

إنفاق البحث والتطوير يستهدف أيضًا احتياجات السيارة الكهربائية: إدراج الرغوة تقلل ضجيج المقصورة والكيمياء المطاطية تحتفظ بالمرونة تحت التجمد، مما يجعل وحدات حفظ المخزون الشتوية المتميزة جذابة لمشتري السيارات الكهربائية. المزيد من الأساطيل تحدد شهادة الثلاث قمم الجبلية-الثلجية على شاحنات التوصيل، مما يؤكد الوصول التنظيمي المتنامي. في الوقت نفسه، خدمات دوران الإطارات المدفوعة بالبيانات تطيل عمر المداس، مما ينقل الإيراد نحو حزم تغيير الشتاء ذات القيمة المضافة. هذه الاتجاهات المتداخلة تضمن تطور الخطوط الموسمية جيدًا خارج نطاقات درجة الحرارة البسيطة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تصميم الإطار: هيمنة الشعاعي تواجه تجارب الخالي من الهواء

استحوذ البناء الشعاعي على 86.24% من حصة سوق الإطارات السيارات في عام 2024، بسبب كفاءة الوقود والمناولة المستقرة وعمر المداس الطويل. تحمل البلاي المائلة في منافذ السرعة المنخفضة والحمولة الثقيلة، لكن تأثيرها يستمر في التقلص. التقدم الأكثر إخلالاً هو القطاع غير الهوائي/الخالي من الهواء، والذي من المتوقع أن ينمو 5.67% سنويًا حتى 2030 حيث تسعى أساطيل البناء والعسكرية وصيانة الأراضي للحصول على وقت تشغيل مقاوم للثقب. الأعمدة الحرارية البلاستيكية والشبكات المركبة تضيق فجوة مقاومة التدحرج مع الشعاعيات التقليدية.

برامج تجريبية تظهر الإطارات الخالية من الهواء توفر توفيرات تكلفة دورة الحياة عند إضافة إصلاحات الثقب ووقت التوقف، مما يقنع الشركات المصنعة للمعدات الأصلية بجدولة تجارب السيارات الركوب في دورة التطوير التالية. موردو الشعاعيات يجيبون بحشوات خرز معززة وأحزمة فولاذية أرفع تقلل الكتلة دون التضحية بالقوة، هدفًا للدفاع عن الحصة بينما تتسلق أوزان كتل السيارات الكهربائية. لوائح إعادة التدوير ترفع الاهتمام بتصاميم خالية من الهواء أحادية المادة تبسط معالجة نهاية العمر. النتيجة هي سباق ابتكار ذو مسارين وليس استبدالاً مباشرًا.

حسب نوع المركبة: السيارات الركوب ما زالت تحكم، لكن إطارات السيارات الكهربائية تتسابق للأمام

شكلت السيارات الركوب 57.18% من حجم 2024، مما يرسخ مكانها في قلب حجم سوق الإطارات السيارات. سيارات الدفع الرباعي والعبور تستمر في التعدي، مما يدفع صانعي الإطارات نحو مؤشرات تحميل أعلى وأقطار أطول. قصة النمو البارزة هي الإطارات المخصصة للسيارات الكهربائية، المحددة لمعدل نمو سنوي مركب قوي 10.92% حيث ترتفع تسجيلات السيارات الكهربائية العالمية. كتلة البطارية المضافة والعزم الفوري يدفع الطلب على الهياكل الأقوى والمداس الغني بالسيليكا ومخمدات الصوت.

أثناء هندسة المنصة المبكرة، صانعو السيارات المتميزون يطورون بشكل متزايد إطارات سيارات كهربائية مخصوصة، مدمجين أبعادًا حصرية للعلامة التجارية تحبس إيراد الاستبدال. في قناة الاستبدال، التسويق لتحسين المدى يقنع المشترين الحساسين للتكلفة بقبول علاوات سعر 15-30% عندما يمكنهم التحقق من أميال إضافية لكل شحنة. في الوقت نفسه، كهربة المركبات التجارية الخفيفة تثير وحدات حفظ مخزون جديدة بجدران جانبية معززة لخدمة توصيل الطرود. تطور مزيج المركبة هذا يسرع تعقيد المنتجات في جميع أنحاء سلسلة التوريد.

حسب التطبيق: قطاع على الطريق يحتضن الاتصال

احتفظ قطاع على الطريق بالموقع القيادي في عام 2024 بحصة 81.23% من سوق الإطارات السيارات، مما يعكس هيمنة السيارات الركوب والشاحنات الخفيفة والحافلات على الشبكات المرصوفة. اعتماد الإطارات الذكية يتسارع حيث تدمج الأساطيل أجهزة استشعار مدمجة تنقل بيانات الضغط ودرجة الحرارة والمداس، مما يطيل فترات الخدمة ويقلم استخدام الوقود. صانعو السيارات يحددون الآن تركيبات الشركات المصنعة للمعدات الأصلية التي تلتقي معايير الجاهزية الرقمية، مما يحث الموردين على دمج علامات RFID ووحدات بلوتوث بحجم. مديرو أساطيل المدينة يُبلغون عن وقت توقف أقل بعد التحول إلى إطارات متصلة تؤدي تنبيهات صيانة تنبؤية، مما يعزز اقتراح قيمة القطاع داخل حجم سوق الإطارات السيارات الإجمالي. التدقيق التنظيمي المتنامي لمقاومة التدحرج والقبض الرطب يرفع شريط التقنية أكثر. هذه ميزانيات التطوير التوجيهية نحو البوليمرات المتقدمة والرغوات الصوتية وواجهات البيانات تعزز الكفاءة وراحة المقصورة.

فئة خارج الطريق، رغم كونها أصغر، من المتوقع أن تسجل أسرع معدل نمو سنوي مركب 3.78% بين 2025 و2030 حيث يرقي مشغلو البناء والتعدين والزراعة أساطيل الآلات. الطلب يركز على الهياكل المعززة وأنماط الأخدود العميق والمركبات المقاومة للقطع المصممة للتضاريس القاسية، مما يدفع تحقيق السعر المتميز. النقل المستقل في المناجم يسرع امتصاص الإطارات المدعومة بإنترنت الأشياء التي تنقل بيانات الحمولة ودرجة الحرارة في الوقت الفعلي لغرف التحكم المركزية، مما يحمي وقت التشغيل. المستخدمون الزراعيون يعتمدون على الجدران الجانبية المقاومة للسيقان والبصمات المرنة التي تقلل ضغط التربة، مما يوسع تخصص المنتجات. مع تكثف أهداف الاستدامة، المصنعون يستكشفون مخاليط مطاط قائمة على الزيت الحيوي والكربون الأسود المستعاد للهياكل الثقيلة، مما يضمن توافق النمو السريع لقطاع خارج الطريق مع الضرورات البيئية الأوسع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: ما بعد البيع يتحدى نمو الشركات المصنعة للمعدات الأصلية

سيطرت منافذ الاستبدال وما بعد البيع على 70.23% من حصة سوق الإطارات السيارات في عام 2024، مدعومة بأساطيل المركبات الناضجة واحتياجات التآكل والتلف المتكررة. ومع ذلك، شحنات الشركات المصنعة للمعدات الأصلية تتقدم بمعدل نمو سنوي مركب 7.41% حيث يدفع صانعو السيارات جداول بناء أعلى بعد نقص الرقائق ويحددون تركيبات السيارات الكهربائية المخصصة. تخصص المركبات الأكبر يرفع هوامش المعدات الأصلية لأن الإطارات تساهم الآن بشكل قابل للقياس في أهداف المدى والمناولة والضوضاء المطبوخة في كتيبات المعارض.

البيع بالتجزئة الرقمي يعيد تشكيل ما بعد البيع: محركات مقارنة الأسعار تآكل هوامش الوكلاء، لذا تجمع المتاجر الفعلية المحاذاة ونفخ النيتروجين وتدوير الاشتراك للحفاظ على الربحية. صانعو السيارات يقاومون بتقديم حزم خدمة إطارات مدى الحياة ضمن خطط التمويل، مما يمدد قبضتهم خلف البيع الأولي. كلا القناتين لذلك تبتكر على الخدمات وليس المطاط فقط، مما يشدد المنافسة لقيمة العميل مدى الحياة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب حجم الحافة: هيمنة القطر المتوسط تلتقي بالترقية المتميزة

احتفظ قوس 15-20 بوصة بحصة 48.25% في عام 2024، موازنًا بين راحة الركوب وتكلفة الإطار وملاءمة حزمة الفرامل لمعظم السيارات الركوب. الطلب على العجلات فوق 20 بوصة يتسلق بأسرع معدل نمو سنوي مركب 8.22%، مدفوعًا بسيارات الدفع الرباعي الفاخرة والسيارات الكهربائية عالية الأداء حيث تفوق الجماليات وخلوص الكاليبر مخاوف كفاءة الوقود. الأقطار الأكبر تحكم متوسط أسعار بيع أعلى بنسبة 40-60%، مما يرفع الإيراد حتى عندما يبرد نمو الوحدة.

الشركات المصنعة للمعدات الأصلية تجرب أغطية العجلات الديناميكية الهوائية لاستعادة المدى المفقود للحافات الأثقل، بينما مهندسو الإطارات يعوضون الجدران الجانبية الأقصر بإضافة تعزيز الأراميد أو الحرير الصناعي للحفاظ على جودة الركوب. النتيجة هي طبقة متميزة حيث تفوق الأسلوب والمناولة والعلامة التجارية حساب التكلفة التقليدية. القطاعات المبتدئة ما زالت تفضل أحجام دون 15 بوصة، لكن حصتها تتضاءل كل سنة نموذج، مما يؤكد انجراف التكبير.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الدفع: السيارات الكهربائية تدفع التطوير المتخصص

مثلت مركبات محرك الاحتراق الداخلي 92.16% من الوحدات في عام 2024، لكنها تتوسع بأبطأ معدل حيث شرعت الحكومات أهداف كربون. رغم كونها أصغر في المصطلحات المطلقة، النماذج الكهربائية بالبطارية من المتوقع أن تسجل معدل نمو سنوي مركب 10.95%، مما يخلق فئة فرعية مربحة داخل حجم سوق الإطارات السيارات الأوسع. إطارات السيارات الكهربائية تدمج حزم خرز معززة ومركبات منخفضة مقاومة التدحرج وإدراجات رغوة التجويف للتعامل مع الوزن والعزم والضوضاء، مما يفسر علاوة سعرها 15-30%.

منصات الهجين والهجين القابل للشحن تحتل أرضية وسط، تتبنى سمات إطار السيارة الكهربائية الجزئية دون إعادة التصميم الكامل، مما يسمح للموردين بإطفاء البحث والتطوير عبر أنظمة دفع متعددة. مع انتشار شبكات الشحن، المستهلكون يكتسبون ثقة لاختيار السيارات الكهربائية الكاملة، مما يعزز الطلب على المطاط المتخصص. محور الدفع هذا يدعم دورة ترقية متعددة العقود من المحتمل أن تعيد تشكيل أنماط الإيراد لصانعي الإطارات في جميع أنحاء العالم.

تحليل الجغرافيا

احتلت آسيا 54.66% من سوق الإطارات السيارات في عام 2024 وحافظت على أعلى معدل نمو سنوي مركب 6.51% حتى عام 2030. الصين ترسي الهيمنة الإقليمية من خلال قاعدة الشركات المصنعة للمعدات الأصلية الواسعة، بينما انتعاش سيارات الدفع الرباعي في الهند يغذي الطلب على أحجام 18-20 بوصة والواردات المتميزة. مرض أوراق المطاط في جنوب شرق آسيا يقيد إمداد المطاط الطبيعي، مما يشجع تنويع المطاط الصناعي والمحاصيل البديلة مثل الجوايول.

أمريكا الشمالية تحتل المرتبة الثانية، مدعومة بمبيعات الاستبدال الناضجة والاعتماد السريع لمنصات الإطارات الذكية في الأساطيل التجارية. القدرة المحلية للمطاط الصناعي المعززة بقانون تقليل التضخم الأمريكي تقلل مخاطر سلسلة التوريد، بينما ارتفاع اختراق السيارات الكهربائية يحفز خطوط إطارات متخصصة تعطي الأولوية للمدى وتقليل الضوضاء.

أوروبا تستمر في إعطاء الأولوية للمنتجات المتميزة والمستدامة. إصلاح الملصق 2024 يوجه المستهلكين نحو عمليات استبدال عالية الجودة، مما يكافئ العلامات التجارية بمحافظ غنية التقنية. تحديات لوجستيات الكربون الأسود، ومع ذلك، تطيل أوقات التسليم وترفع تكاليف المخزون، مما يحث الاهتمام بالكربون الأسود المستعاد والتعاون الأوثق مع الموردين.

المشهد التنافسي

أهم الشركات في سوق الإطارات السيارات

بريدجستون وميشلان وجوديير وكونتيننتال وبيريلي تحتفظ بكمية كبيرة من الإيراد العالمي، مما يؤكد التسلسل الهرمي المركز في قنوات المتميز والمعدات الأصلية. رأس مال العلامة التجارية وحجم البحث والتطوير وشبكات التوزيع العالمية تحمي مواقعها، حتى مع تآكل المصنعين المحليين في الصين والهند للقطاعات المبتدئة على التكلفة. تقارب التقنية حول السيارات الكهربائية والخالية من الهواء والإطارات المجهزة بأجهزة الاستشعار يكثف نفقات البحث والتطوير، مما يعطي الشركات الراسخة حافة حجم، رغم أن المتحدين الرشيقين يستفيدون من النفقات العامة الأقل لتسويق الفرص المتخصصة بسرعة.

التحالفات الاستراتيجية توضح التحول: تجارب الشاحنات المستقلة التي تضم إطارات بريدجستون وصلت 50,000 ميل خال من الحوادث، مما يصدق اختيار الإطار المدروس بالبيانات لأنماط النقل الناشئة.[3]"التعاون المستقل بعيد المدى يصل 50,000 ميل،" خدمات النقل J.B. Hunt، jbhunt.comفي الوقت نفسه، دخول سايلون للعشر الأوائل العالمي يشير لضغط تنافسي متزايد من العلامات التجارية الصينية المتحسنة بسرعة، خاصة في المحافظ ذات المواضيع المستدامة.

رواد صناعة الإطارات السيارات

شركة بريدجستون

مجموعة ميشلان

شركة جوديير للإطارات والمطاط

شركة كونتيننتال

شركة بيريلي

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مارس 2025: أطلقت ميشلان إطار Agilis HD All-Season لأساطيل الميل الأخير، يوفر 20% أميال أكثر وشهادة 3PMSF.

- نوفمبر 2024: خصصت بريدجستون الهند 84 مليون دولار أمريكي لتوسيع القدرة إلى 11.1 مليون وحدة بحلول 2029، مع التركيز على إطارات سيارات الدفع الرباعي المتميزة.

- ديسمبر 2024: بدأت يوكوهاما الهند الإنتاج المحلي لإطارات Geolandar X-CV 19 بوصة لسيارات الدفع الرباعي الفاخرة.

نطاق التقرير العالمي لسوق الإطارات السيارات

سوق الإطارات السيارات مقسم حسب نوع الإطار (إطارات الشتاء وإطارات الصيف وأنواع الإطارات الأخرى)، حسب التطبيق (على الطريق وخارج الطريق)، حسب نوع المركبة (السيارات الركوب والمركبات التجارية)، المستخدم النهائي (الشركات المصنعة للمعدات الأصلية وما بعد البيع)، وحسب الجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية وبقية العالم). يقدم التقرير حجم السوق والتوقعات للإطارات السيارات من حيث القيمة (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الصيف |

| الشتاء |

| موسمي |

| جميع التضاريس / الطين |

| شعاعي |

| مائل |

| غير هوائي / خالي من الهواء |

| السيارات الركوب |

| سيارات الدفع الرباعي والعبور |

| المركبات التجارية الخفيفة |

| الشاحنات والحافلات التجارية الثقيلة |

| ذات العجلتين |

| خارج الطريق والمتخصصة (OTR، الزراعة، التعدين، السباق) |

| على الطريق |

| خارج الطريق (البناء، التعدين، الزراعة) |

| الشركات المصنعة للمعدات الأصلية |

| ما بعد البيع (الاستبدال وإعادة التأهيل) |

| أقل من 15 بوصة |

| 15 - 20 بوصة |

| فوق 20 بوصة |

| مركبات الاحتراق الداخلي |

| السيارات الكهربائية بالبطارية |

| مركبات الهجين وخلايا الوقود |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط | دول مجلس التعاون الخليجي |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | جنوب أفريقيا |

| نيجيريا | |

| بقية أفريقيا |

| حسب نوع الإطار | الصيف | |

| الشتاء | ||

| موسمي | ||

| جميع التضاريس / الطين | ||

| حسب تصميم الإطار | شعاعي | |

| مائل | ||

| غير هوائي / خالي من الهواء | ||

| حسب نوع المركبة | السيارات الركوب | |

| سيارات الدفع الرباعي والعبور | ||

| المركبات التجارية الخفيفة | ||

| الشاحنات والحافلات التجارية الثقيلة | ||

| ذات العجلتين | ||

| خارج الطريق والمتخصصة (OTR، الزراعة، التعدين، السباق) | ||

| حسب التطبيق | على الطريق | |

| خارج الطريق (البناء، التعدين، الزراعة) | ||

| حسب المستخدم النهائي | الشركات المصنعة للمعدات الأصلية | |

| ما بعد البيع (الاستبدال وإعادة التأهيل) | ||

| حسب حجم الحافة | أقل من 15 بوصة | |

| 15 - 20 بوصة | ||

| فوق 20 بوصة | ||

| حسب الدفع | مركبات الاحتراق الداخلي | |

| السيارات الكهربائية بالبطارية | ||

| مركبات الهجين وخلايا الوقود | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط | دول مجلس التعاون الخليجي | |

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق الإطارات السيارات؟

سوق الإطارات السيارات يقدر بـ 184.20 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 216.76 مليار دولار أمريكي بحلول عام 2030.

كم سرعة نمو قطاع إطارات السيارات الكهربائية؟

الإطارات المصممة للسيارات الكهربائية بالبطارية تتقدم بمعدل نمو سنوي مركب 10.95%، متفوقة على السوق الأوسع بفضل متطلبات التصميم المتخصصة.

أي منطقة تقود المبيعات العالمية؟

آسيا تمثل 54.66% من الإيراد العالمي وتتوسع بمعدل نمو سنوي مركب 6.51%، مدعومة بمراكز إنتاج قوية في الصين والهند.

لماذا تصبح أحجام الحافات الأكبر أكثر شعبية؟

انتعاش سيارات الدفع الرباعي والمركبات المتميزة يرفع الطلب على العجلات 18 بوصة وأكثر، مع فئة فوق 20 بوصة تنمو بمعدل نمو سنوي مركب 8.22% وتحكم هوامش أعلى.

كيف تغير الإطارات الذكية اقتصاديات الأساطيل؟

النماذج المدعومة بإنترنت الأشياء تقلل وقت التوقف المتعلق بالإطارات بنسبة تصل إلى 30% وتحسن كفاءة الوقود بحوالي 15%، مما يشجع الأساطيل على اعتماد عقود خدمة قائمة على الاشتراك.

آخر تحديث للصفحة في: