حجم وحصة سوق عجلة القيادة للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

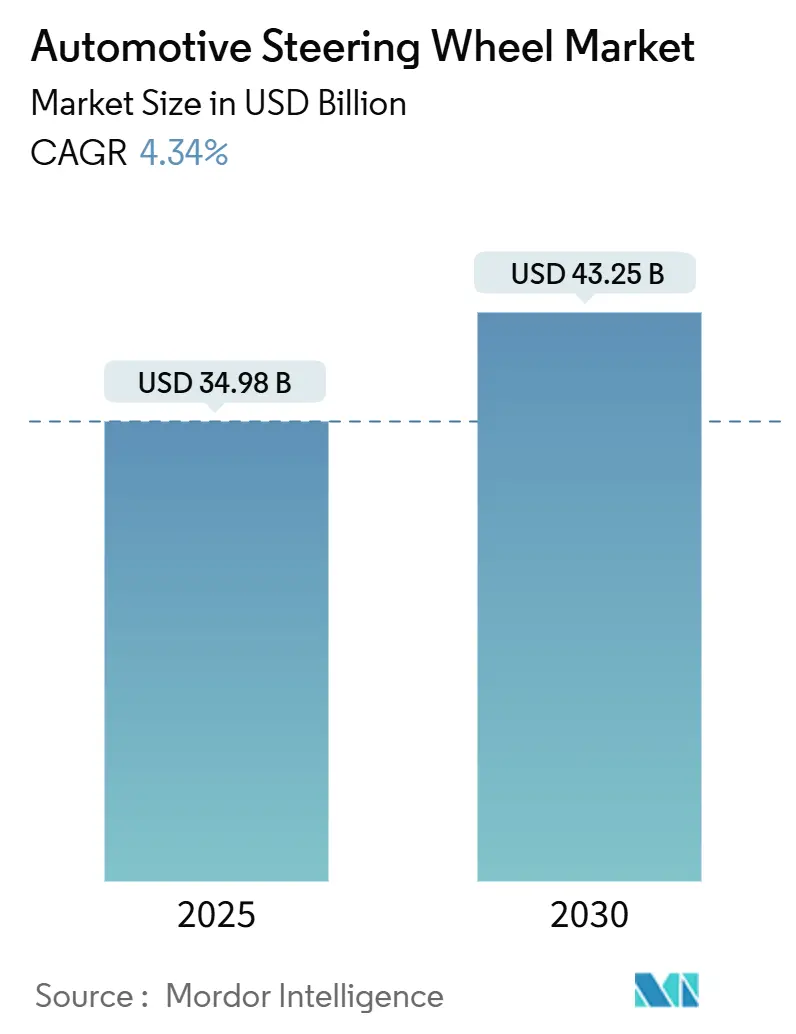

| حجم السوق (2025) | 34.98 مليار دولار أمريكي |

| حجم السوق (2030) | 43.25 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.34% CAGR |

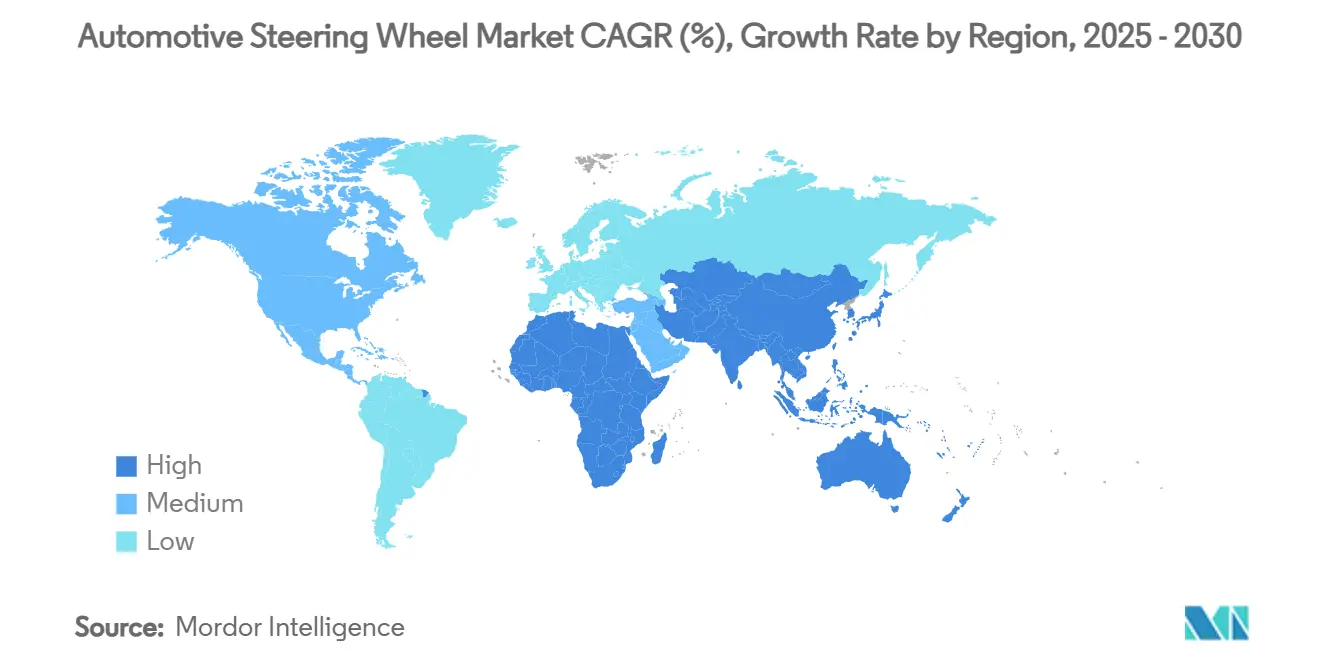

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

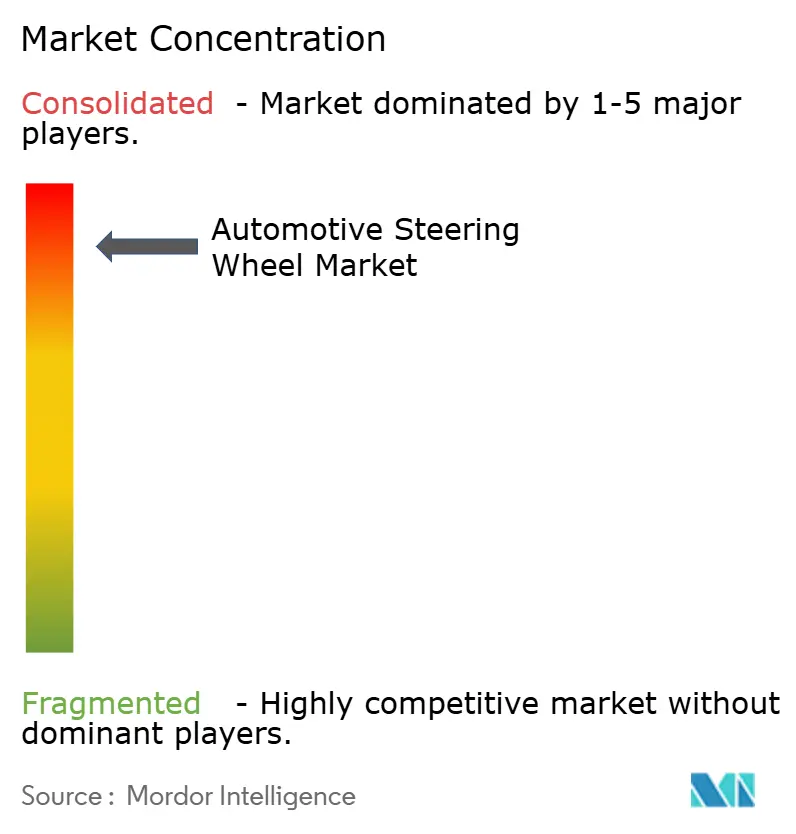

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق عجلة القيادة للسيارات بواسطة مورور إنتيليجنس

بلغ سوق عجلة القيادة للسيارات 34.98 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 43.25 مليار دولار أمريكي بحلول 2030، متقدماً بمعدل نمو سنوي مركب قدره 4.34% خلال فترة التوقع (2025-2030). يُدفع النمو بالكهربة، وتطوير المركبات ذاتية القيادة من المستوى الثالث فما فوق، وتوسع تفويضات السلامة التي تدفع تكامل الوسائد الهوائية ومراقبة السائق بالقياسات الحيوية في العجلة. يبقى نظام التوجيه الكهربائي (EPS) العمود الفقري للحجم، إلا أن منصات التوجيه عبر السلك (SbW) تتوسع بأسرع وتيرة حيث تؤكد برامج السيارات الكهربائية المتميزة قمرات القيادة الخالية من الأعمدة. المعادن الخفيفة والمركبات المصنوعة من الألياف الطبيعية تحد من الكتلة بينما تدعم أهداف الاستدامة لمصنعي المعدات الأصلية. تهيمن منطقة آسيا والمحيط الهادئ على حصة الإنتاج بفضل انتعاش السيارات الكهربائية بالبطارية في الصين وتوطين أشباه الموصلات، بينما تجذب أمريكا الشمالية وأوروبا الطلب على الواجهات المتميزة مع عناصر التحكم اللمسية. الكثافة التنافسية معتدلة: القادة التقليديون أوتوليف وZF فريدريشسهافن وجويسون يوسعون التكامل العمودي. ومع ذلك، فإن متخصصي المركبات المُعرفة بالبرمجيات وصانعي الرقائق ينحتون مساحة بيضاء في التحكم بالتوجيه ومجموعات الأمن السيبراني.

النقاط الرئيسية للتقرير

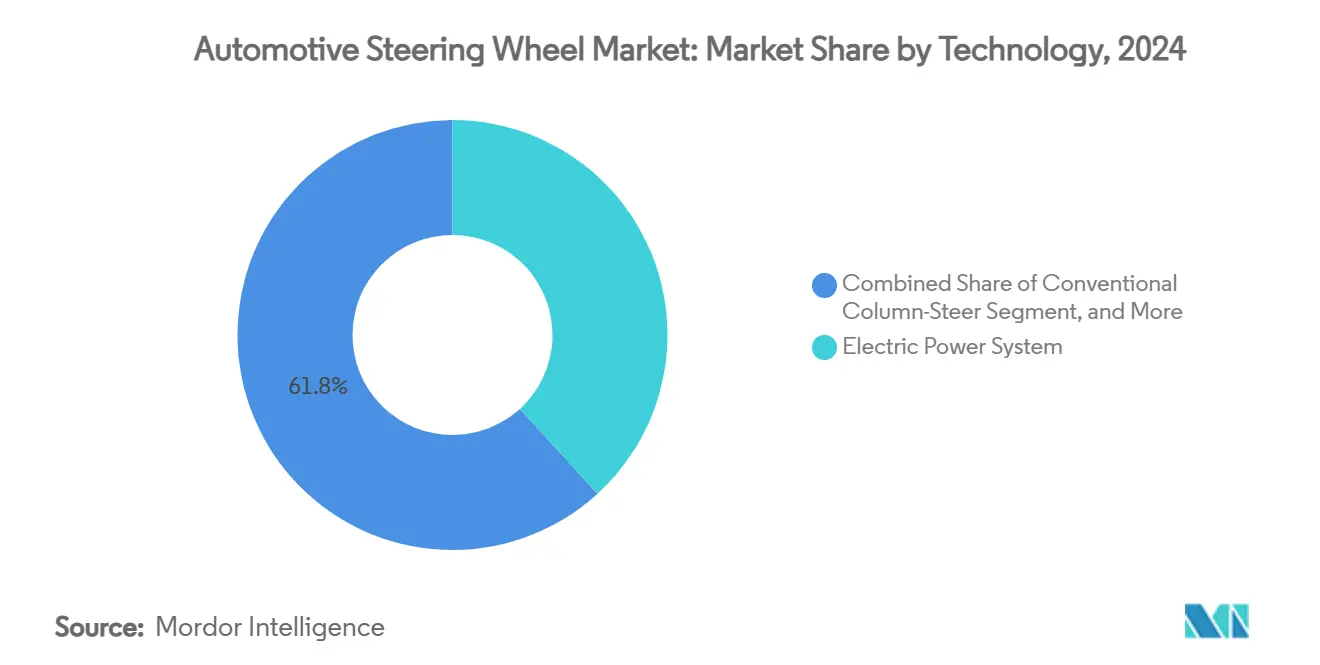

- حسب التكنولوجيا، استحوذ نظام التوجيه الكهربائي على 38.23% من حصة سوق عجلة القيادة للسيارات في 2024، بينما من المتوقع أن يتوسع التوجيه عبر السلك بمعدل نمو سنوي مركب قدره 7.90% بحلول 2030.

- حسب المادة، استحوذ الألومنيوم على 37.45% من حصة إيرادات سوق عجلة القيادة للسيارات في 2024؛ وتتقدم المركبات المصنوعة من الألياف الطبيعية بمعدل نمو سنوي مركب قدره 7.65% حتى 2030.

- حسب نوع المركبة، استحوذت السيارات الشخصية على 75.50% من حجم سوق عجلة القيادة للسيارات في 2024؛ والمركبات التجارية الخفيفة مهيأة لمعدل نمو سنوي مركب قدره 8.37% حتى 2030.

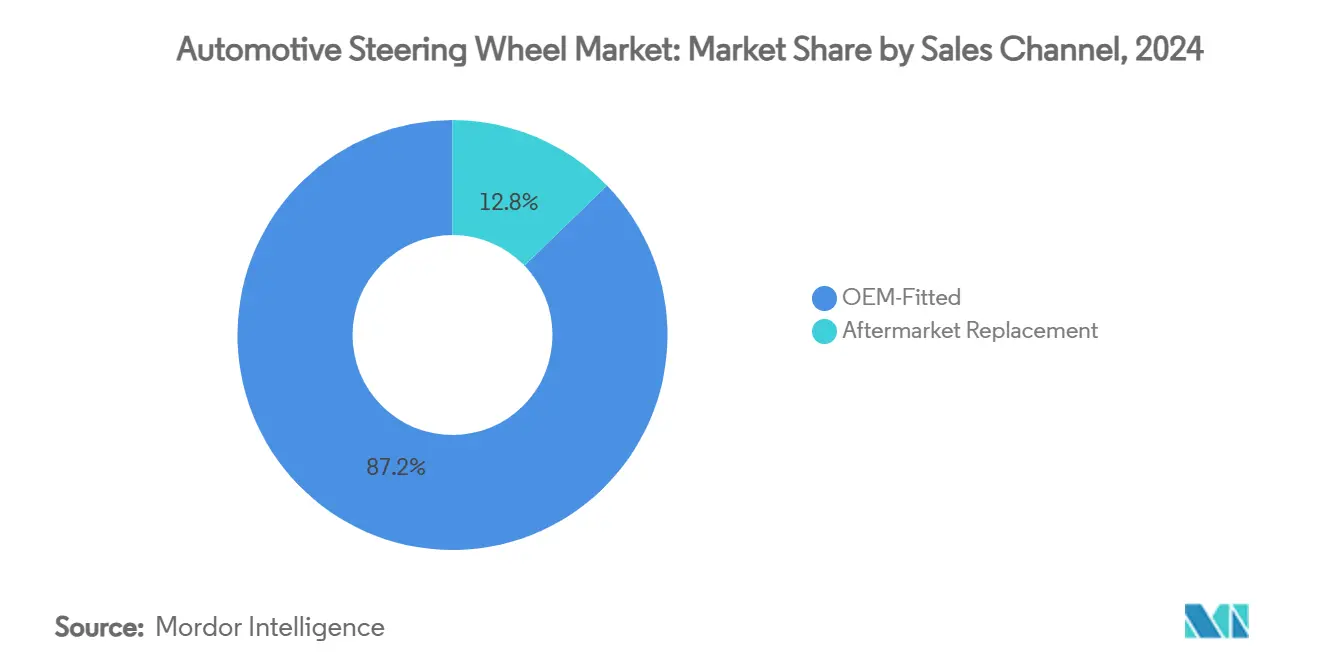

- حسب قناة البيع، هيمنت العجلات المركبة من مصنعي المعدات الأصلية بنسبة 87.23% من سوق عجلة القيادة للسيارات في 2024، بينما من المتوقع أن يرتفع السوق اللاحق بمعدل نمو سنوي مركب قدره 8.26% بين 2025-2030.

- حسب الدفع، لا تزال محركات الاحتراق الداخلي تمثل 74.54% من طلب سوق عجلة القيادة للسيارات لعام 2024، إلا أن النماذج الكهربائية بالبطارية تنمو بمعدل نمو سنوي مركب قدره 10.26% نحو 2030.

- حسب الجغرافيا، تصدرت منطقة آسيا والمحيط الهادئ بنسبة 48.67% من حصة إيرادات سوق عجلة القيادة للسيارات في 2024، ومن المتوقع أن تحقق أسرع معدل نمو سنوي مركب قدره 6.80% حتى 2030.

اتجاهات ورؤى سوق عجلة القيادة للسيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد المتزايد على منصات التوجيه عبر السلك (SBW) | +1.8% | عالمياً، مع مكاسب مبكرة في الصين وأوروبا | متوسط المدى (2-4 سنوات) |

| تكامل الوسائد الهوائية الأمامية الإجباري في عجلات القيادة | +0.9% | عالمياً، امتثال EU GSR II يقود الاعتماد | قصير المدى (≤ سنتان) |

| دفعة تخفيف الوزن من مصنعي المعدات الأصلية للسيارات الكهربائية | +1.2% | عالمياً، مركز في الأسواق الرائدة للسيارات الكهربائية | متوسط المدى (2-4 سنوات) |

| الترقية المتميزة وترقيات تجربة المستخدم داخل المقصورة | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، مع تدفق إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| مراقبة ضعف القيادة التشريعي عبر أجهزة استشعار العجلة | +0.5% | أمريكا الشمالية، مع تبعية الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| الطلب على قمرات القيادة القابلة للتخزين/الخالية من الأعمدة في مركبات L3+ | +0.3% | الشرائح المتميزة عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاعتماد المتزايد على منصات التوجيه عبر السلك (SBW)

ستطرح مرسيدس-بنز نظام SbW الكامل على EQS 2026، بعد إطلاق NIO في 2025 لـ ET9 التي تتميز بهندسة ZF الخالية من الأعمدة. التكنولوجيا تزيل الروابط الميكانيكية، مما يمكّن النسب المتغيرة والتحكم المضبوط بالبرمجيات للقدرة على المناورة الحضرية واستقرار السرعة العالية. حصلت ZF على عقود متعددة المصنعين التي تدعم معدل نمو سنوي مركب قدره 7.90% لأجهزة SbW حتى 2030[1] "تسارع طلبات التوجيه عبر السلك،" مكتب صحافة ZF، zf.com. التحول يتيح التحكم بالهيكل المُعرف بالبرمجيات بينما يتحدى الموردين التقليديين لبناء كفاءات إلكترونية وأمن سيبراني. الانتصارات المبكرة في الصين توضح استعداد الجهات التنظيمية لاعتماد الهندسة، مما يسرع التبني العالمي.

تكامل الوسائد الهوائية الأمامية الإجباري في عجلات القيادة

لائحة السلامة العامة الثانية للاتحاد الأوروبي، النافذة في يوليو 2024، تجبر على تعزيز وظائف الكبح الطارئ وتحذير النعاس التي تعيد تشكيل تصميم التوجيه[2] "متطلبات السلامة GSR II،" كونتيننتال أوتوموتيف، continental.com. في الولايات المتحدة، تستخدم أبحاث NHTSA حول اكتشاف ضعف السائق أجهزة استشعار لمسية مدمجة في الإطار تحت برنامج DADSS. هندست ZF LIFETEC وسائد هوائية قابلة للنشر من الأعلى تمزج الجماليات مع أداء التصادم، ملبية حدود التعبئة الأكثر صرامة. تقارب التفويضات يرفع تعقيد النظام وتكلفة التكامل ولكنه يوحد المتطلبات العالمية، مما يخلق رافعة حجم للشركات من الدرجة الأولى.

دفعة تخفيف الوزن من مصنعي المعدات الأصلية للسيارات الكهربائية

استخدام الألومنيوم في السيارات الكهربائية أعلى بنسبة 30% مما هو عليه في مركبات محرك الاحتراق الداخلي، مما يقلل كتلة إطار عجلة القيادة بنسبة 40% مقارنة بالفولاذ[3]"استخدام الألومنيوم في السيارات الكهربائية،" فريق كونستيليوم التقني، constellium.com. الألومنيوم الثانوي يوفر 95% من الطاقة، مما يدعم أهداف التكلفة والحوكمة البيئية والاجتماعية وحوكمة الشركات. المركبات المصنوعة من الألياف الطبيعية، بقيادة القنب، تنمو بمعدل نمو سنوي مركب قدره 7.65%؛ تطبق فورد بالفعل الألياف ذات الأساس البيولوجي في 300 جزء عبر تشكيلتها. مكاسب القوة مقابل الوزن تتماشى مع إزالة الكربون من مصنعي المعدات الأصلية، رغم أن تسرب الرطوبة وفرز نهاية العمر تبقى عوائق هندسية.

مراقبة ضعف القيادة التشريعي عبر أجهزة استشعار العجلة

يدعو قانون البنية التحتية الأمريكي إلى اكتشاف السائق المضعف في النماذج الجديدة، مع النظر إلى أجهزة استشعار اللمس في عجلة القيادة كمسار أساسي[4]"تحديث نظام اكتشاف كحول السائق للسلامة،" SAE الدولية، sae.org. جويسون وفورسيوت يطوران معاً رقائق استشعار مطبوعة تلتقط بتكلفة منخفضة قوة القبضة والقياسات الحيوية. لائحة DCAS الجديدة من UN ECE لأنظمة SAE L2 تفرض مراقبة القبضة، مما يرسخ الطلب طويل المدى على الإطارات الغنية بأجهزة الاستشعار[5]"لائحة أنظمة مساعدة التحكم بالسائق،" أمانة UNECE، unece.org.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أسعار الألومنيوم والمغنيسيوم المتقلبة | -0.6% | عالمياً، خاصة تؤثر على الشرائح الحساسة للتكلفة | قصير المدى (≤ سنتان) |

| تأخر الاعتماد العالمي لـ SbW وامتثال الأمن السيبراني | -0.8% | عالمياً، مع جداول زمنية تنظيمية متفاوتة | متوسط المدى (2-4 سنوات) |

| نقص الرقائق على مستوى الوحدات اللمسية/وحدات استشعار السائق | -0.7% | عالمياً، حاد في المناطق المعتمدة على أشباه الموصلات | قصير المدى (≤ سنتان) |

| خطر تحول الحصة من عصا التحكم/واجهة HMI الصوتية في سيارات الأجرة الآلية | -0.4% | المراكز الحضرية في الأسواق المتطورة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أسعار الألومنيوم والمغنيسيوم المتقلبة

تأرجحت الأسعار الفورية للألومنيوم والمغنيسيوم بأكثر من 20% في 2024-2025، مما ضغط على الهوامش على الإطارات والمحاور الخفيفة. يتحوط الموردون من خلال عقود التوريد طويلة المدى واستبدال السبائك، إلا أن ارتفاع التكلفة يثني عن الاعتماد في الشرائح الحساسة للتكلفة. يستكشف مصنعو المعدات الأصلية المواد الخام المعاد تدويرها لتعويض التقلب، لكن متاجر الصب من الدرجة الثانية تبقى معرضة لمخاطر المواد الخام.

تأخر الاعتماد العالمي لـ SbW وامتثال الأمن السيبراني

يواجه النشر الشامل لتكنولوجيا SbW (السلامة عبر السلك) تحديات بسبب الحاجة إلى تكرار ASIL-D الصارم، وتنفيذ آليات الإقلاع الآمن، والامتثال لبروتوكولات التحديث عبر الأثير (OTA)، التي تختلف بشكل كبير عبر المناطق. علاوة على ذلك، تضع تكاليف الشهادات العالية عبئاً كبيراً على المصنعين الأصغر، مما يحد من قدرتهم التنافسية وقدرتهم على اعتماد هذه التطورات، خاصة خارج شرائح السوق المتميزة.

تحليل الأقسام

حسب التكنولوجيا: EPS يهيمن بينما SbW يتوسع بسرعة

سيطر EPS على 38.23% من سوق عجلة القيادة للسيارات في 2024 حيث رقى مصنعو المعدات الأصلية الأنظمة الهيدروليكية إلى المساعدة الكهربائية للكفاءة واستعداد ADAS. التوجيه التقليدي بالعمود يستمر في الأسواق التي تعطي الأولوية للتكلفة المنخفضة والبساطة الميكانيكية. التوجيه عبر السلك يبقى متخصصاً ولكنه متوقع بمعدل نمو سنوي مركب قدره 7.90% حتى 2030 بفضل إطلاق السيارات الكهربائية المتميزة وبرامج القيادة الذاتية.

الجزء الثقيل من EPS في حجم سوق عجلة القيادة يدعم الكهربة اليوم، بينما SbW يمهد الأرض لأوضاع التحرر من اليدين للمستوى الثالث فما فوق. عقد ZF مع ET9 يعرض الجدوى التجارية، مقدماً نسبة متغيرة وشعوراً مُعرفاً بالبرمجيات دون سائل هيدروليكي. في الشاحنات التجارية، توفر وحدات EPS عزماً يصل إلى 8000 نيوتن متر إلا أنها تقلل استهلاك الطاقة مقارنة بالمضخات الهيدروليكية، مما يؤكد حالة الكفاءة.

التأثيرات من الدرجة الثانية تشكل موقع المورد. وحدات EPS تعتمد على أجهزة استشعار عزم الدوران المتكاملة التي تغذي وظائف الحفاظ على المسار والركن التلقائي، مما يرفع حواجز الدخول للاعبين منخفضي التكلفة. هندسات SbW تخلق عقاراً جديداً للأعمدة القابلة للسحب، مما يمكّن مفاهيم مقصورة غرفة المعيشة. تكامل وحدات تحكم المجال عالية النطاق الترددي القائمة على CAN-FD أو Ethernet يطمس الخطوط بين مجالات الهيكل والمعلومات والترفيه، مقدماً مساحة بيضاء لمتكاملي البرمجيات بدلاً من متخصصي الأعمدة الكلاسيكيين.

ملاحظة: حصص الأقسام لجميع الأقسام الفردية متاحة عند شراء التقرير

حسب نوع المادة: الألياف الطبيعية تكتسب زخماً

بقي الألومنيوم الرائد بنسبة 37.45% من حصة سوق عجلة القيادة للسيارات في 2024، مُعزى إلى توفير 40% من الكتلة وإمكانية إعادة التدوير اللانهائية. الفولاذ يدوم لأساطيل الخدمة الشاقة حيث تتفوق المتانة على الوزن. إطارات المغنيسيوم تخدم مجالات الأداء العالي ولكنها تواجه عوائق تكلفة المعالجة والتآكل. المركبات المصنوعة من الألياف الطبيعية، خاصة القنب والكتان، مقررة لتنمو بمعدل نمو سنوي مركب قدره 7.65% حتى 2030، مدفوعة بأهداف ثاني أكسيد الكربون من المهد إلى البوابة لصانعي السيارات. ظهر أمبليتكس من كوبرا يقلل 49% من ثاني أكسيد الكربون مقابل ألياف الكربون، مما يشير إلى قابلية التوسع لأجزاء الداخلية.

يستفيد سوق عجلة القيادة من جلود المركبات الحيوية فوق هياكل الألومنيوم، مزج سلامة الهيكل مع إشارات الاستدامة اللمسية. التحديات تستمر: امتصاص الرطوبة يتطلب أنظمة راتنج متقدمة، وأجزاء الألياف الحيوية لا يمكنها تجاوز دورات الخبز 200°مئوية الشائعة في خطوط طلاء السيارات الكهربائية. ومع ذلك، التوجيهات الأوروبية التي تحث على 25% من المحتوى المعاد تدويره أو ذو الأساس الحيوي في الداخليات بعد 2028 تقوي الجذب للألياف الطبيعية.

حسب نوع المركبة: السيارات الشخصية تهيمن بينما كهربة LCV تتسارع

ساهمت السيارات الشخصية بنسبة 75.50% في حجم سوق عجلة القيادة للسيارات في 2024. المركبات التجارية الثقيلة تحافظ على طلب مستقر لمجموعات العجلات القوية حيث يسعى مشغلو الأساطيل للحصول على وقت التشغيل التشغيلي. المركبات التجارية الخفيفة (LCVs) هي الشريحة الأسرع نمواً بمعدل نمو سنوي مركب قدره 8.37% حتى 2030، مدفوعة بكهربة توصيل التجارة الإلكترونية. وحدة EPS للشاحنات من ZF تقلل الصيانة وتلبي نشر ADAS، مما يجذب إجمالي تكلفة الملكية للأساطيل.

نمو LCV يعيد تشكيل المواصفات، العجلات المُدفأة، وأجهزة استشعار اللمس السعوية تهاجر من السيارات المتميزة إلى شاحنات التوصيل، حيث يقضي السائقون نوبات ممتدة. مديرو الأساطيل يعطون الأولوية لمكاسب كفاءة الطاقة من EPS بالإضافة إلى انسجام الكبح التجديدي، مما يعزز الطلب على حزم التحكم المتكاملة بالتوجيه والكبح.

حسب قناة البيع: السوق اللاحق يرى ميزة التخصيص

امتلكت العجلات المركبة من مصنعي المعدات الأصلية 87.23% من حصة سوق عجلة القيادة للسيارات في 2024 بسبب التحقق الإجباري من السلامة لوحدات الوسائد الهوائية وإلكترونيات مراقبة السائق. لوائح السلامة تقيد حرية السوق اللاحق، إلا أن الاستبدال والتخصيص يدفعان توقعات معدل نمو سنوي مركب قدره 8.26% للقنوات المستقلة. شيخوخة أسطول المركبات في الاقتصادات الناشئة والاهتمام بالإطارات ذات الطابع الرياضي تدعم الحجم. يهدف الموردون الهنود إلى مضاعفة صادراتهم ثلاث مرات حيث تضغط التعريفات الأمريكية على الشحنات الصينية، مما يحفز بناء القدرات.

الواجهات الرقمية تحسن تتبع المكونات، بينما القبضات المخصصة المطبوعة ثلاثية الأبعاد تشخصن الرحلات ضمن الحدود التنظيمية. ومع ذلك، تكامل أجهزة الاستشعار المتقدم يعقد التركيب الذاتي، مما يميل نمو السوق اللاحق نحو الورش المعتمدة.

حسب نوع الدفع: زخم BEV يعيد تشكيل المواصفات

لا تزال مركبات ICE تحتفظ بنسبة 74.54% من طلب سوق عجلة القيادة للسيارات في 2024، لكن حصتها تتآكل حيث ترتفع المركبات الكهربائية بالبطارية (BEVs) بمعدل نمو سنوي مركب قدره 10.26% حتى 2030. عجلات BEV تركز على تقليل الكتلة والإدارة الحرارية لتعويض حمولة البطارية، مما يزيد امتصاص الألومنيوم والمركبات الحيوية. هندسات E/E المحورية للبرمجيات تخلق أرضاً خصبة لاعتماد التوجيه عبر السلك، الذي يزيل الأعمدة الميكانيكية ويكمل هيكل لوح التزلج. المركبات الهجينة تخدم كجسر مؤقت، تطالب بتوافق الجهد المزدوج في أجهزة استشعار عزم الدوران والسخانات.

فيما وراء الأجهزة، تستفيد BEVs من التحديثات عبر الأثير لتحسين شعور التوجيه بعد البيع، مما يحث الموردين على دمج وحدات التحكم الدقيقة القابلة للبرمجة في وحدات الإطار. مجموعات الأمن السيبراني المعتمدة تحت UNECE R155 تصبح خط الأساس، مما يجبر وحدات التحكم الإلكترونية للتوجيه على دعم التشخيص المشفر والإقلاع الآمن.

تحليل الجغرافيا

تصدرت منطقة آسيا والمحيط الهادئ سوق عجلة القيادة للسيارات بحصة 48.67% في 2024 وتنمو بمعدل نمو سنوي مركب قدره 6.80% على قوة طفرة السيارات الكهربائية الصينية وتوطين الرقائق المدعوم بالسياسات. تستهدف بكين 25% من المحتوى المحلي لأشباه الموصلات بحلول 2025، مرسخة العرض لأجهزة استشعار ووحدات التحكم الإلكترونية المتكاملة في العجلة. الإنتاج واسع النطاق وكفاءات التكلفة تسمح بالهجرة السريعة للميزات المتميزة مثل التحكم اللمسي في مركبات الشريحة المتوسطة. ومع ذلك، قيود التصدير على مغناطيس الأرض النادرة عطلت جداول إنتاج مصنعي المعدات الأصلية، كما رؤي في الإغلاق المؤقت في مصانع سوزوكي وفورد.

تبقى أمريكا الشمالية متبنية للتكنولوجيا بدلاً من قائدة في التكلفة. التشريع الأمريكي للبنية التحتية يفرض اكتشاف ضعف السائق، مما يحفز الطلب على العجلات الغنية بأجهزة الاستشعار، بينما المصانع الكندية والمكسيكية تزيد إنتاج EPS لخدمة برامج السيارات الكهربائية لديترويت الثلاثة. المركز التقني الجديد لـ Nexteer في المكسيك يضيف 350 دوراً بحلول 2026 لصقل التحقق من EPS نوع العمود وSbW، مستغلاً اتجاهات التوريد القريب. عدم يقين السياسة التجارية حول التعريفات الأمريكية المحتملة على التجميعات المكسيكية يمكن أن يحول المصادر عائدة إلى آسيا رغم علاوات الشحن.

تتوازن أوروبا بين الترقية المتميزة والتفويضات الصارمة للسلامة. EU GSR II ومتطلبات الأزرار الفيزيائية Euro NCAP 2026 ترسخ الطلب على عناصر التحكم المتكاملة في العجلة وأجهزة استشعار القبضة. مصنع بوش المجري ينتج الآن رفوف EPS للمصنعين الإقليميين، مما يدل على توسع القدرة أقرب إلى العملاء المتميزين. من جانب العرض، الشركات الألمانية من الدرجة الأولى تدفع التحقق من SbW من خلال سلطات TÜV وKBA، مما يضع معايير الأداء التي تتموج عبر الاعتماد العالمي.

المناطق الناشئة - أمريكا الجنوبية والشرق الأوسط وأفريقيا - تظهر نمواً بنسب مئوية مضاعفة من قواعد منخفضة. صانعو المكونات الهنود يسعون إلى طموح تصدير 100 مليار دولار أمريكي، مع النظر إلى مجموعات عجلة القيادة كشحنة حجم صديقة للتعريفة. استحواذ ZF Rane على TRW Sun Steering Wheels يضيف مصانع جورجاون وبونا، مما يعزز المحتوى المحلي للوسائد الهوائية وأجهزة الاستشعار المحلية. دول الخليج تسرع اعتماد السيارات الكهربائية لإزالة كربون الأساطيل، إلا أن فجوات البنية التحتية تؤخر نشر SbW واسع النطاق.

المشهد التنافسي

سوق عجلة القيادة مركز بشكل معتدل. أوتوليف تقود بمحافظ السلامة المتكاملة؛ مبيعات الربع الأول 2024 وصلت إلى 2.6 مليار دولار أمريكي، متفوقة على الإنتاج العالمي للمركبات بـ 5 نقاط[6]"نتائج الربع الأول 2024،" علاقات المستثمرين في أوتوليف، autoliv.com. رباطها مع BASF يقدم إطارات رغوة البولي يوريثان القابلة لإعادة التدوير إلا أنه يقلل تكاليف المواد وسط التضخم. المشروع المشترك ZF-Foxconn، المقدر بمليار يورو، يوسع الوصول إلى تصنيع PCBA بدرجة إلكترونيات المستهلك ويسرع التكامل العمودي.

سجلت جويسون إلكترونيكس إيرادات النصف الأول 2024 بقيمة 27.1 مليار يوان صيني، مع 60% من الطلبات الجديدة مرتبطة بمركبات الطاقة الجديدة وقدرة سنوية أربعة ملايين وحدة عجلة قيادة في مركز خفي. عجلاتها المخفية القابلة للطي للمقصورات الذاتية توضح التكرار السريع للتصميم. كونتيننتال وبوش تبقيان قويتين في الميكاترونيك، لكن الداخلين الذين يعطون الأولوية للبرمجيات مثل HARMAN يستفيدون من منصات تجربة المستخدم المدفوعة بالذكاء الاصطناعي؛ كشف CES 2025 عرض التخصيص القائم على السحابة المتراكب فوق وحدات الحوسبة المركزية.

التحالفات متعددة التخصصات تتكثف. عمالقة أشباه الموصلات يطورون معاً وحدات التحكم الدقيقة الآمنة التي تستهدف امتثال ISO 21434، بينما الشركات الناشئة توفر خوارزميات مراقبة السائق بالذكاء الاصطناعي المطورة تُرخص في وحدات التحكم الإلكترونية للعجلة. التمحور نحو الأمن السيبراني ودعم OTA يقلل الحواجز بين طبقات الأجهزة ومتكاملي البرمجيات، مما يعطي ميزة للموردين الذين يتزوجون الميكاترونيك مع خبرة السحابة.

قادة صناعة عجلة القيادة للسيارات

-

أوتوليف المحدودة

-

ZF فريدريشسهافن

-

أنظمة جويسون للسلامة

-

شركة تويودا جوسي المحدودة

-

مجموعة نكستير للسيارات

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: قدمت نكستير للسيارات نظام التوجيه الكهربائي بمساعدة العمود عالي الإخراج (HO CEPS). هذه الإضافة الجديدة تعزز محفظة التوجيه الرائدة لنكستير وتوفر لمصنعي المعدات الأصلية مرونة استثنائية.

- فبراير 2025: بدأت ZF الإنتاج المتسلسل لأنظمة التوجيه عبر السلك لـ NIO ET9، أول نشر SbW كامل في السوق. هذه الأنظمة تمكّن التحكم بالنسبة المتغيرة دون رابط ميكانيكي.

- يناير 2025: حجزت ZF عقود الكبح عبر السلك لما يقارب 5 ملايين مركبة، مجمعة الكبح الكهروميكانيكي مع معدات التوجيه الكروية المتداولة الكهربائية بقيمة 2 مليار دولار أمريكي.

نطاق تقرير سوق عجلة القيادة للسيارات العالمي

عجلة القيادة والآلية المتصلة بها مسؤولة بشكل أساسي عن التحكم في اتجاه المركبة. تحول أوامر السائق الدورانية إلى حركات دوارة لعجلات السيارة الأمامية. مفاصل نظام التوجيه وخطوطه الهيدروليكية تسمح لحركة السائق بالوصول في النهاية إلى الإطارات حيث تتلامس مع الطريق.

تم تقسيم تقرير سوق عجلة القيادة للسيارات حسب نوع التكنولوجيا، ونوع المركبة، ونوع المادة، وقناة البيع، والجغرافيا. حسب نوع التكنولوجيا (التقليدي والتحكم المدمج)، ونوع المادة (الألومنيوم، الفولاذ، المغنيسيوم، وأخرى)، ونوع المركبة (السيارات الشخصية والمركبات التجارية)، وقناة البيع (مصنعو المعدات الأصلية والسوق اللاحق)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا).

يقدم التقرير حجم السوق والتوقعات لسوق عجلة القيادة للسيارات في القيمة (بالدولار الأمريكي) لجميع الأقسام المذكورة أعلاه.

| التوجيه التقليدي بالعمود |

| المساعدة الكهربائية للطاقة (EPS) |

| التوجيه عبر السلك (SbW) |

| إطار الألومنيوم |

| إطار المغنيسيوم |

| إطار الفولاذ |

| إطار المركب من الألياف الطبيعية |

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية الثقيلة |

| الحافلات والمدربين |

| مركب من مصنعي المعدات الأصلية |

| قطع غيار بديلة |

| محرك الاحتراق الداخلي |

| المركبة الكهربائية بالبطارية |

| المركبة الكهربائية الهجينة |

| مركبات كهربائية هجينة قابلة للشحن |

| مركبات كهربائية بخلايا الوقود |

| الوقود البديل |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| الفلبين | |

| إندونيسيا | |

| فيتنام | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب التكنولوجيا | التوجيه التقليدي بالعمود | |

| المساعدة الكهربائية للطاقة (EPS) | ||

| التوجيه عبر السلك (SbW) | ||

| حسب نوع المادة | إطار الألومنيوم | |

| إطار المغنيسيوم | ||

| إطار الفولاذ | ||

| إطار المركب من الألياف الطبيعية | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية الثقيلة | ||

| الحافلات والمدربين | ||

| حسب قناة البيع | مركب من مصنعي المعدات الأصلية | |

| قطع غيار بديلة | ||

| حسب نوع الدفع | محرك الاحتراق الداخلي | |

| المركبة الكهربائية بالبطارية | ||

| المركبة الكهربائية الهجينة | ||

| مركبات كهربائية هجينة قابلة للشحن | ||

| مركبات كهربائية بخلايا الوقود | ||

| الوقود البديل | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| الفلبين | ||

| إندونيسيا | ||

| فيتنام | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هو الحجم الحالي لسوق عجلة القيادة؟

بلغت قيمة سوق عجلة القيادة 34.98 مليار دولار أمريكي في 2025 ومن المتوقع أن تصل إلى 43.25 مليار دولار أمريكي بحلول 2030.

أي قطاع تكنولوجي ينمو بأسرع وتيرة؟

أنظمة التوجيه عبر السلك تنمو بمعدل نمو سنوي مركب قدره 7.90% حتى 2030 حيث تعتمد السيارات الكهربائية المتميزة والمركبات ذاتية القيادة هندسات خالية من الأعمدة.

لماذا تهيمن منطقة آسيا والمحيط الهادئ على إنتاج عجلة القيادة؟

تحتفظ منطقة آسيا والمحيط الهادئ بحصة 48.67% بفضل حجم السيارات الكهربائية الصينية، وأهداف توطين أشباه الموصلات، وسلاسل التوريد الراسخة من الدرجة الأولى.

ما هي اللوائح التي تشكل عجلات القيادة المستقبلية؟

EU GSR II، وتشريع السائق المضعف الأمريكي، وقواعد DCAS من UNECE تفرض الوسائد الهوائية وأجهزة استشعار مراقبة السائق، مما يدفع التكامل الإلكتروني في العجلة.

هل فرصة السوق اللاحق مهمة؟

نعم، رغم هيمنة مصنعي المعدات الأصلية، من المقرر أن يتوسع السوق اللاحق بمعدل نمو سنوي مركب قدره 8.26% بسبب شيخوخة الأساطيل وطلب التخصيص، خاصة في الأسواق الناشئة.

آخر تحديث للصفحة في: