حجم وحصة سوق سيارات توجيه

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 36.85 مليار دولار أمريكي |

| حجم السوق (2030) | 47.77 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.72% CAGR |

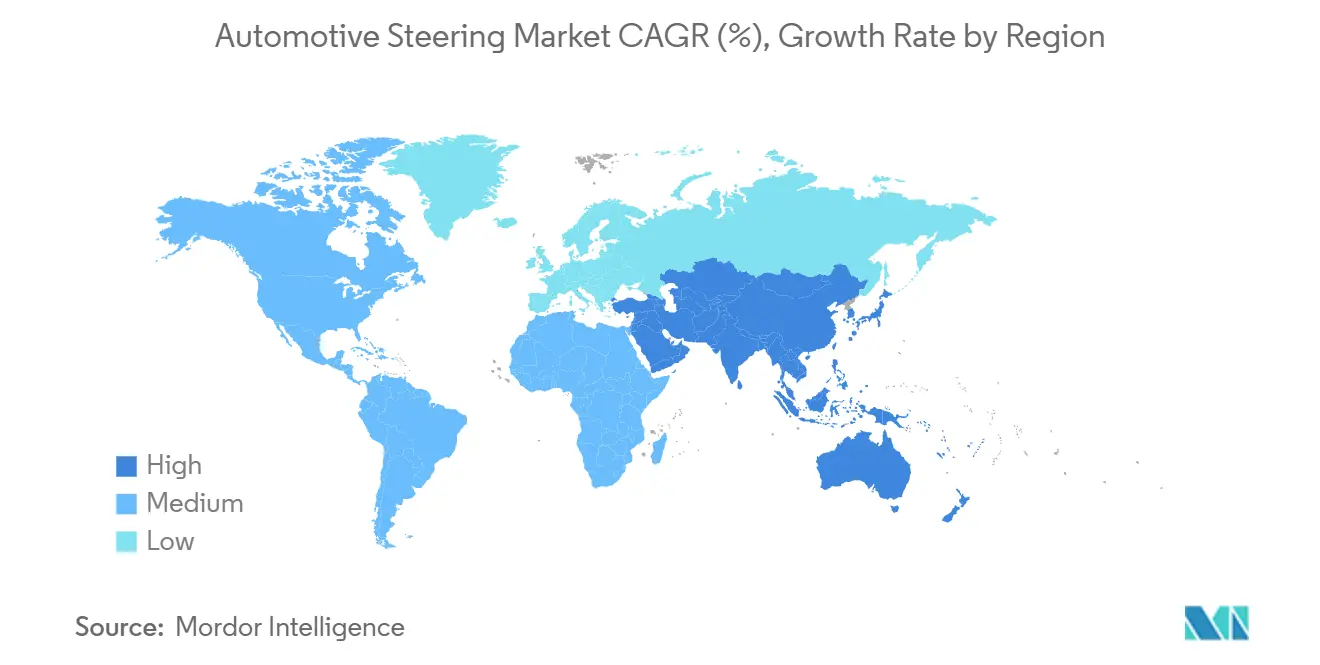

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق سيارات توجيه من قبل Mordor ذكاء

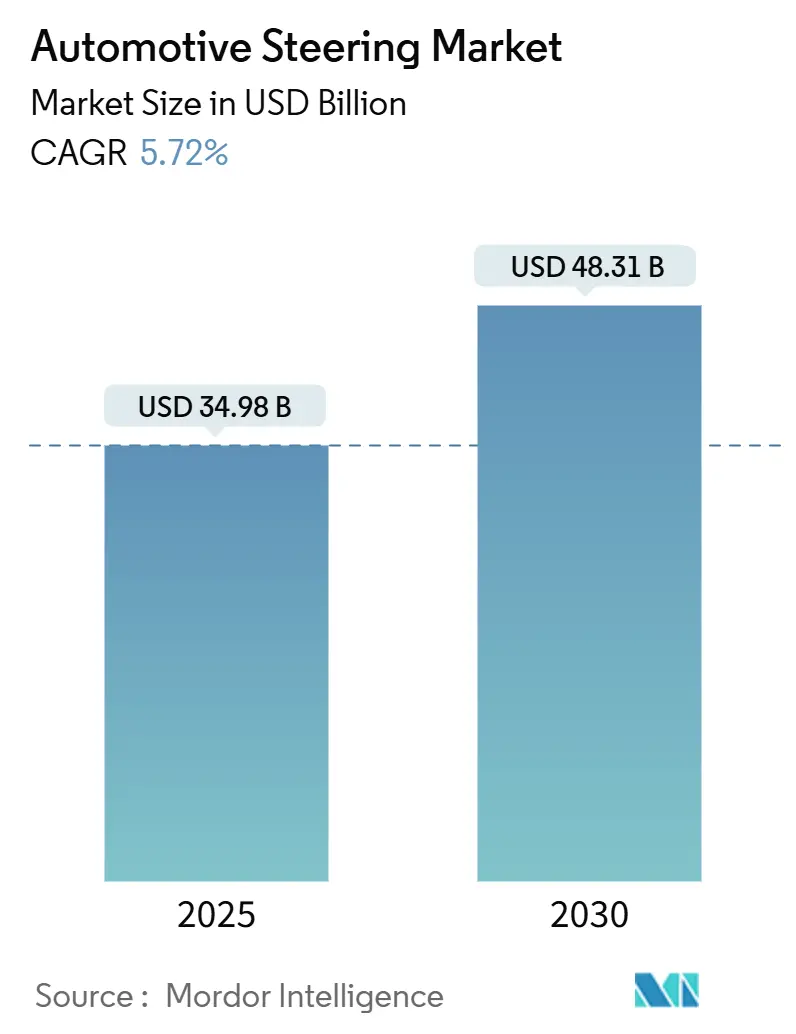

تقدر قيمة سوق نظام سيارات توجيه بـ 34.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 48.31 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 5.72%. يرتكز النمو على الهجرة السريعة من المساعدة الهيدروليكية إلى التوجيه الكهربائي المعزز والنشر التجاري الأول لنظام التوجيه عبر الأسلاك. تعزز حدود الانبعاثات العالمية المتشددة والحصة المتزايدة للمركبات الكهربائية العاملة بالبطارية الحالة التجارية لتقنيات التوجيه الموفرة للطاقة، بينما تسرع قواعد الأمن السيبراني تحت UNECE R155 من الطلب على وحدات التحكم الإلكترونية المحددة بالبرمجيات[1]"Regulation No. 155 سيبر حماية و سيبر حماية إدارة الأنظمة,", متحد Nations Economic Commission ل أوروبا, unece.org. تحتفظ منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 48.67%، مدعومة بمزايا الحجم في الصين والتخصص الياباني في المكونات عالية الدقة. يقوم موردو الطبقة الأولى بدمج التقنيات الأساسية لتأمين الملكية الفكرية ولتمويل الاستثمار المقدم العالي المطلوب للهياكل المتكررة "التشغيلية الآمنة". تظهر الفرص لمتخصصي المحركات وأجهزة الاستشعار الذين يمكنهم إزالة محتوى الأتربة النادرة وتقليل الوزن وتحسين السلامة الوظيفية دون رفع قائمة المواد.

النقاط الرئيسية للتقرير

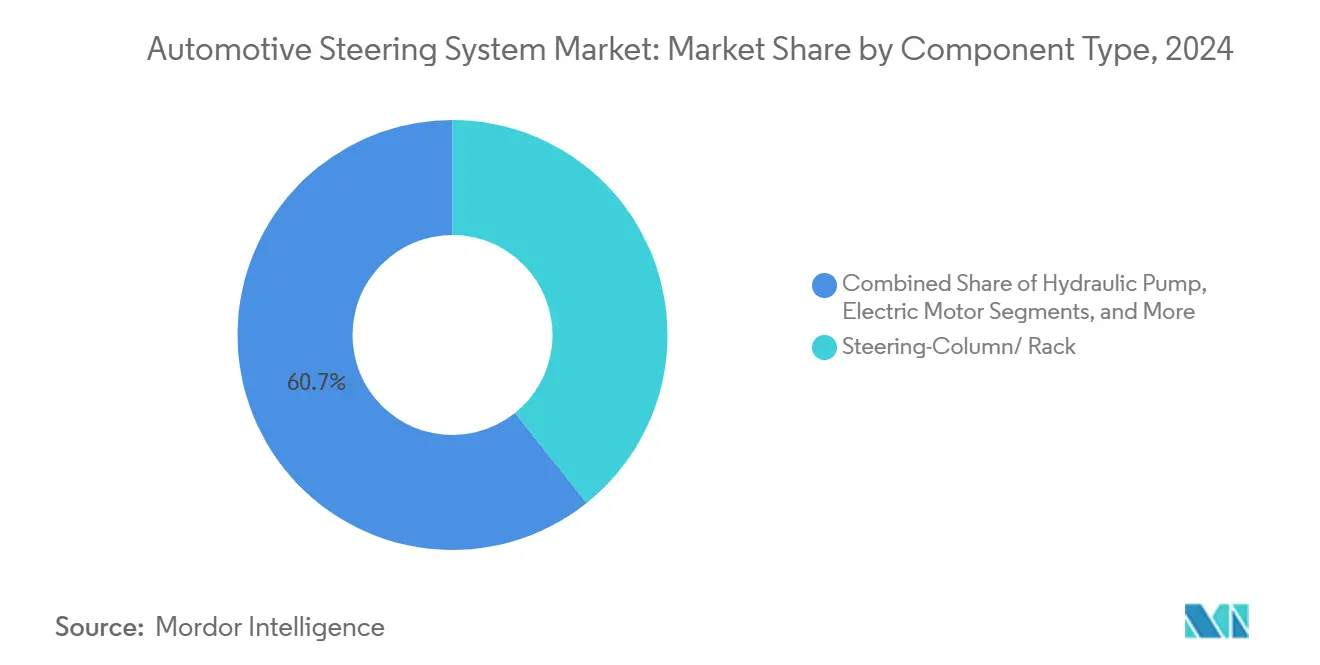

- حسب المكون، قادت أعمدة/رفوف التوجيه بحصة 39.26% من سوق نظام سيارات توجيه في عام 2024؛ من المتوقع أن تتوسع المحركات الكهربائية بمعدل نمو سنوي مركب قدره 8.91% حتى عام 2030.

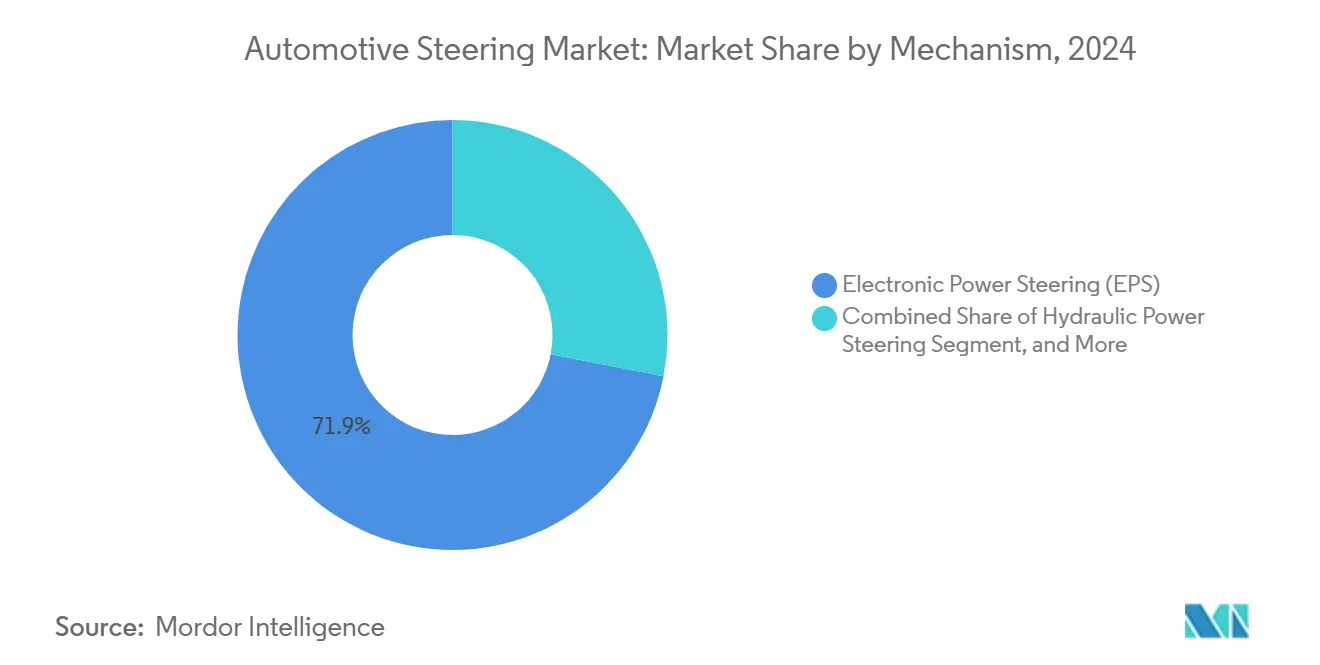

- حسب الآلية، استحوذ التوجيه الكهربائي المعزز على حصة 71.95% من حجم سوق نظام سيارات توجيه في عام 2024، بينما يتقدم نظام التوجيه عبر الأسلاك بمعدل نمو سنوي مركب قدره 8.28% حتى عام 2030.

- حسب نوع المركبة، استحوذت السيارات الشخصية على 63.28% من حجم سوق نظام سيارات توجيه في عام 2024؛ من المتوقع أن تسجل المركبات التجارية الخفيفة معدل نمو سنوي مركب قدره 7.56% حتى عام 2030.

- حسب قناة المبيعات، هيمن المصنعون الأصليون على 87.23% من حجم سوق نظام سيارات توجيه في عام 2024؛ من المقرر أن تنمو السوق الثانوية بمعدل نمو سنوي مركب قدره 7.26% بين عامي 2025 و2030.

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 48.67% من حجم سوق نظام سيارات توجيه في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 6.81% حتى عام 2030.

اتجاهات ورؤى سوق سيارات توجيه العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الانتشار السريع لنظام EPS في منصات جليد وxEV | +1.8% | عالمي، بقيادة منطقة آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| نشر نظام التوجيه عبر الأسلاك في المركبات الكهربائية الفاخرة | +0.9% | أمريكا الشمالية وأوروبا، مع التوسع إلى الصين | طويل الأجل (≥ 4 سنوات) |

| أعمدة التوجيه خفيفة الوزن | +1.2% | أوروبا وأمريكا الشمالية | قصير الأجل (≤ سنتان) |

| الهياكل "التشغيلية الآمنة" الجاهزة لنظام ADAS | +1.4% | عالمي، القطاعات الفاخرة أولاً | متوسط الأجل (2-4 سنوات) |

| وحدات التحكم الإلكترونية الآمنة سيبرانياً تحت UNECE R155 | +0.7% | أوروبا، مع الانتشار عالمياً | قصير الأجل (≤ سنتان) |

| برمجيات تراكب عزم الدوران القابلة للترقية عبر الهواء | +0.5% | عالمي، المركبات الفاخرة أولاً | طويل الأجل (≥ 4 سنوات |

| المصدر: Mordor Intelligence | |||

الانتشار السريع لنظام EPS في منصات ICE وxEV

ينتشر التوجيه الكهربائي المعزز بشكل كبير في صناعة السيارات الشخصية الصينية ويقترب من الشمولية في أوروبا واليابان. يحصل المصنعون الأصليون على فوائد توفير الوقود مع إلغاء قفل توافق الكبح التجديدي للقطارات الكهربائية. التقنية تتوسع الآن من السيارات المدمجة إلى شاحنات الفئة 8، حيث يقدم نظام EPS للمركبات التجارية من ZF ما يصل إلى 8,000 نيوتن متر دون سائل هيدروليكي. تهيمن وحدات مساعدة العمود على قطاع القيمة B، بينما تكسب تصميمات مساعدة الرف حصة في السيارات الفاخرة التي تحتاج دقة أعلى وشعور الطريق. التحول المتسارع يحافظ على نمو سوق نظام سيارات توجيه بثبات.

نشر نظام التوجيه عبر الأسلاك في المركبات الكهربائية الفاخرة من عام 2025

ستقدم مرسيدس-بنز أول نظام أوروبي إنتاجي للتوجيه عبر الأسلاك في عام 2026، بعد إطلاق ZF في عام 2025 على سيارة NIO ET9. إزالة العمود الميكانيكي تتيح نسب توجيه متغيرة تسهل الوقوف وتعزز الاستقرار على الطريق السريع. عجلة "One حركة Grip" من تويوتا تظهر كيف يمكن لحركات الإدخال بزاوية 200 درجة أن تحل محل الدوران التقليدي بزاوية 540 درجة، مما يحسن بيئة العمل وتعبئة المقصورة[2]"One حركة Grip توجيه نظام Details,", Toyota محرك Corporation, global.toyota. المحركات المتكررة وإمدادات الطاقة والملاحظات اللمسية تحافظ على ثقة السائق، على الرغم من أن دراسات القبول الاستهلاكي تشير إلى منحنى تعلم قد يمدد جداول الإطلاق إلى ما وراء العلامات الفاخرة.

أعمدة التوجيه خفيفة الوزن لتلبية معايير Euro 7/CAFÉ

يتحول الموردون من الصلب إلى الألومنيوم أو المغنيسيوم ويستغلون تصميمات الأعمدة المجوفة. وحدة JIGB® المتكاملة للترس والمحمل من JTEKT تدمج وظيفتين، مما يقلل المساحة ويقطع خسائر عزم الدوران، مع الحفاظ على أداء التصادم[3]"J-EPICS® Steer-by-سلك منصة Overview,", JTEKT Corporation, jtekt.com. كل تقليل بنسبة 10% في الوزن يترجم إلى مكاسب كفاءة وقود بنسبة 0.3%، نتيجة ترحب بها العلامات الكهربائية الحريصة على توسيع نطاق القيادة. تكمن الميزة التنافسية الآن في دمج المعادن الخفيفة مع عمليات الربط عالية القوة التي تحمي مسارات امتصاص الطاقة.

طلب المصنع الأصلي للهياكل "التشغيلية الآمنة" الجاهزة لنظام ADAS

تتطلب أنظمة القيادة بدون استخدام اليدين من المستوى 3 تدخلاً في التوجيه خلال 200 مللي ثانية إذا انفصل الوضع الآلي. تصميمات EPS ثنائية المحرك مع طاقة واتصال معزولين تلبي هذا الاحتياج. عجلة Quiet عجلة™ من Nexteer تلغي دوران عجلة القيادة أثناء التشغيل المستقل، مع تسليم التحكم السلس للسائق عند الطلب[4]"Quiet عجلة™ تكنولوجيا Briefing,", Nexteer سيارات, nexteer.com. هذا التكرار يرفع أسعار الوحدة بنسبة 40-60%، إلا أن متطلبات الامتثال تجعل الاستثمار لا مفر منه للمصنعين الأصليين الفاخرين، مما يضمن نمو المحتوى طويل الأجل للموردين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المغناطيس الأرضي النادر | -1.1% | عالمي؛ الأكثر حدة في أوروبا وأمريكا الشمالية | قصير الأجل (≤ سنتان) |

| نقص وحدات التحكم الدقيقة للسيارات حتى عام 2026 | -0.8% | عالمي؛ شديد في أوروبا وأمريكا الشمالية | متوسط الأجل (2-4 سنوات) |

| مخاوف شعور التوجيه في نظام التوجيه عبر الأسلاك | -0.4% | القطاعات الفاخرة عالمياً | طويل الأجل (≥ 4 سنوات) |

| دمج الطبقة الأولى يقلل قوة المساومة للمصنع الأصلي | -0.3% | الأسواق المتقدمة | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المغناطيس الأرضي النادر ترفع قائمة مواد EPS

تسيطر الصين على حوالي 70% من معالجة الأتربة النادرة عالمياً وقد حدت من صادرات النيوديميوم. تكاليف المغناطيس تمثل بالفعل ما يصل إلى 25% من قائمة مواد محرك EPS. توقف فورد المؤقت لإنتاج Explorer كشف الخطر على جداول المصنع الأصلي. يستجيب الموردون بتطوير ابتكارات خالية من الأتربة النادرة مثل محرك I2SM من ZF واستثمار Magna في مغناطيس ينظف أرض Magnets الحديدية النيتروجينية من Niron Magnetics.

نقص وحدات التحكم الدقيقة للسيارات حتى عام 2026

تحتاج وحدات تحكم EPS الحرجة للسلامة إلى وحدات تحكم دقيقة عالية الموثوقية يمكن لقلة من المسابك توفيرها. أوقات التسليم تبقى في نطاق 26-52 أسبوع. بعض الموردين يعيدون الآن تصميم اللوحات حول الرقائق المتاحة، استراتيجية تزيد تكلفة التأهيل وتبطئ نشر الميزات الجديدة. العلامات القادرة على تأمين عقود رقاقة طويلة الأجل تكسب ميزة تنافسية فورية في سوق نظام سيارات توجيه.

تحليل القطاعات

حسب المكون: المحركات الكهربائية تقود تحول الكهربة

في عام 2024، تهيمن أعمدة ورفوف التوجيه على سوق نظام سيارات توجيه، مستحوذة على حصة إيرادات قدرها 39.26%. آليات الانهيار المتكاملة ومفاتيح متعددة الوظائف ووحدات الوسادة الهوائية للسائق تبقي القطاع الفرعي أساسياً عبر جميع المنصات. في المقابل، تحقق المحركات الكهربائية أسرع توسع بمعدل نمو سنوي مركب قدره 8.91% حتى عام 2030 حيث تحل تصميمات BLDC محل المضخات الهيدروليكية والوحدات المدفوعة بالحزام. وحدات التحكم الإلكترونية الآمنة سيبرانياً تشكل ثالث أكبر مجموعة، مع ارتفاع محتواها لكل مركبة مع كل ميزة جديدة عبر الهواء تلزم UNECE R155 المصنعين بتأمينها.

أجهزة استشعار عزم الدوران والزاوية والموضع تتقدم بخطى متناسقة مع ميزات التوجيه عبر الأسلاك وADAS التي تعتمد على ملاحظات دقيقة لمللي الثانية. رقاقة HAL 39xy رباعية الأوضاع من TDK توضح كيف تقطع الحلول أحادية العبوة وزن الأسلاك مع مقاومة الضوضاء المغناطيسية من القطارات عالية الجهد. الموردون القادرون على دمج وظائف المحرك وأجهزة الاستشعار ووحدة التحكم داخل هياكل مدمجة ومحمية يحسنون موثوقية النظام ويقللون التعرض للضمان، مما يعزز مكانتهم في سوق نظام سيارات توجيه.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المركبة: المركبات التجارية تسرع اعتماد EPS

في عام 2024، هيمنت السيارات الشخصية على سوق نظام سيارات توجيه العالمي، مستحوذة على 63.28% من الإيرادات. في الوقت نفسه، ظهرت المركبات التجارية الخفيفة كأسرع قطاع نمواً، بمعدل نمو سنوي مركب قوي قدره 7.56%. أساطيل التجارة الإلكترونية تقدر المناورة الدقيقة منخفضة السرعة والصيانة الأقل التي يوفرها EPS، بينما مفاهيم التسليم المستقل تعتمد على التوجيه المحكوم بالبرمجيات للدقة عند الرصيف. المركبات التجارية الثقيلة تتحول عن الهيدروليكية حيث تصل وحدات EPS الأحدث المدفوعة بالرف إلى مخرجات عزم دوران صناعية. عبر الفئات، يستفيد سوق نظام سيارات توجيه من تركيز مالكي الأساطيل على توفير الوقود.

داخل مجال السيارات الشخصية، النماذج الكهربائية العاملة بالبطارية تزيل مصدر الفراغ المحركي المستخدم بالهيدروليكية التقليدية، مما يجعل EPS إلزامياً. مركبات الأنشطة الرياضية تؤمن حصة متزايدة حيث يفضل المشترون مواضع ركوب أعلى، وبصمتها الأكبر تترجم إلى محتوى نظام توجيه أعلى. المركبات متعددة الأغراض والحافلات الصغيرة تستفيد من مكاسب تعبئة EPS لتقديم مقصورات أرضية مسطحة. هذه التحولات المجمعة تبقي صناعة نظام سيارات توجيه على مسار ثابت من النمو في الوحدات والقيمة.

حسب الآلية: نظام التوجيه عبر الأسلاك يعطل الهيكل التقليدي

في عام 2024، يهيمن التوجيه الكهربائي المعزز على سوق نظام سيارات توجيه، محتفظاً بحصة 71.95%. ومع ذلك، المتصدر الناشئ للنمو المستقبلي هو نظام التوجيه عبر الأسلاك، المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.28% حتى عام 2030. المشاريع المبكرة للسلسلة من ZF لـ NIO ومرسيدس-بنز تشحذ الاهتمام بين المصنعين الأصليين الفاخرين، خاصة لأن منطق النسبة المتغيرة يمكن أن يحسن الرشاقة دون المساس بالاستقرار على الطريق السريع. إزالة عمود التوجيه تفتح حرية تصميم جديدة للعجلات القابلة للطي ومناطق عرض أكبر.

التوجيه الهيدروليكي يبقى في أدوار الأحمال العالية المتخصصة ولكنه ينكمش سنوياً حيث يتحسن تكافؤ التكلفة لوحدات القيادة الكهربائية الكبيرة. الهجائن الكهروهيدروليكية تخدم كتقنية جسر، تقدم أوامر إلكترونية مع أجهزة هيدروليكية موجودة. خلال نافذة التوقع، الزخم التنظيمي وراء تكرار القيادة المؤتمتة يسرع المحورة إلى تخطيطات عبر الأسلاك النقية، مما يعمق المجموعة القابلة للعنونة للموردين الناشطين في سوق نظام سيارات توجيه.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: السوق الثانوية تكسب من تعقد النظام

في عام 2024، استحوذت التركيبات للمصنع الأصلي على حصة كبيرة قدرها 87.23% من سوق نظام سيارات توجيه، مؤكدة أهمية المعايرة والتحقق من ISO 26262 على خط التجميع. في الوقت نفسه، يشهد قطاع السوق الثانوية نمواً قوياً، يتوسع بمعدل نمو سنوي مركب قدره 7.26%، مدفوعاً بشيخوخة المركبات والحاجة للتشخيص المتخصص على وحدات EPS المعقدة. مبادرات الحق في الإصلاح في أوروبا وولايات أمريكية مختارة توسع الوصول لبيانات الخدمة، مشجعة ورش العمل المستقلة على الاستثمار في أدوات البرمجة.

حجم سوق نظام سيارات توجيه للسوق الثانوية مهيأ للتوسع أكثر حيث تصل المركبات الكهربائية إلى مرحلة المالك الثاني، نظراً لأن تحديثات البرمجيات وإعادة معايرة أجهزة الاستشعار وصيانة حلقة التبريد مطلوبة طوال دورة الحياة. الموردون الذين يوفرون التدريب والتشخيص المستند إلى السحابة والتجميعات المعاد تصنيعها يضعون أنفسهم للاستحواذ على مجموعة الأرباح الناشئة هذه.

تحليل الجغرافيا

في عام 2024، تستحوذ منطقة آسيا والمحيط الهادئ على حصة 48.67% من سوق نظام سيارات توجيه ومهيأة لتحقيق معدل نمو سنوي مركب قوي قدره 6.81% حتى عام 2030. قاعدة إنتاج المركبات الكهربائية الواسعة في الصين تدفع تركيب EPS شبه الشامل، بينما المتحدون المحليون مثل HIVE توجيه يقللون تكلفة الواردات الرائدة من خلال تجميع إمدادات السيليكون والمغناطيس المحلية. تساهم اليابان بالمعرفة المتخصصة، بما في ذلك اختبارات نظام التوجيه عبر الأسلاك من JTEKT وطرق المحامل منخفضة الاحتكاك من NSK، حتى مع نظر NSK في التخلص من ذراع التوجيه. الحكومات الإقليمية تقدم خرائط طريق واضحة لشهادة القيادة المستقلة، مما يعزز الطلب على أنظمة عبر الأسلاك في سوق نظام سيارات توجيه.

أوروبا تتبع بقيمة عالية لكل مركبة حيث تكافئ Euro 7 وقواعد UNECE السيبرانية وحدات التحكم المتقدمة والأعمدة خفيفة الوزن والتشغيل المتكرر. ZF وBosch يستخدمان مراكز تقنية محلية لضبط شعور التوجيه للعلامات الفاخرة ويشحنان بالفعل كميات تجريبية عبر الأسلاك. المصنعون الأصليون، مع ذلك، يواجهون مخاطر المواد الخام، المسلط عليها الضوء عندما تجبر أوجه نقص النيوديميوم على توقف الإنتاج. هذا الضعف يسرع البحث في تقنية المحركات الخالية من الأتربة النادرة، مما يسمح للموردين برفع المحتوى لكل مركبة دون انتظار دورات النماذج الجديدة.

أمريكا الشمالية تشهد اعتماداً ثابتاً لـ EPS في شاحنات البيك أب ومركبات الأنشطة الرياضية، أكبر قطاعات المنطقة بالحجم. مشغلو الأساطيل يراقبون عن كثب إجمالي تكلفة الملكية، وحافة توفير الوقود 3-5% من EPS تساعد في دعم الاعتماد. الولايات المتحدة أيضاً مركز تطوير للتركيب الخالي من المحاذاة والبرمجيات الآمنة عبر الهواء لتحديث منطق التوجيه أثناء الملكية. في الوقت نفسه، أمريكا الجنوبية والشرق الأوسط وأفريقيا تعتمد التوجيه الإلكتروني حيث تترقى المصانع للمنصات. هذه الأسواق غالباً ما تقفز مباشرة إلى EPS على النماذج الجديدة، مما يخلق منحى إضافي لسوق نظام سيارات توجيه على المدى الطويل.

المشهد التنافسي

الموردون الرائدون يجمعون مواردهم في سوق نظام سيارات توجيه لإعطاء الأولوية لتطوير الإلكترونيات والبرمجيات الأساسية للقيادة المؤتمتة. JTEKT وBosch وZF وNexteer تهيمن على المشهد العالمي. في الوقت نفسه، Schaeffler أكمل اندماجاً مع Vitesco، يتوقع EBIT سنوي قدره 600 مليون يورو، ويحقق إمكاناته بالكامل بحلول عام 2029.

التمايز التقني يرتكز الآن على جاهزية عبر الأسلاك وملكية فكرية للمحرك الخالي من الأتربة النادرة ومجموعات أمان متكاملة. نظام التوجيه عبر الأسلاك من ZF حاز على موافقة تنظيمية على سيارة NIO ET9 في أوائل عام 2025، مانحاً المورد نقطة مرجعية للمحرك الأول. Bosch يبني على كفاءة الكبح عبر الأسلاك لتقديم منصات وحدة تحكم مشتركة تقلل تعقد التكامل للمصنعين الأصليين. Nexteer يدفع Quiet عجلة™ لمحاذاة انتقالات التسليم مع إرشادات المستوى 3. الداخلون الصينيون الأصغر يستفيدون من قدرة الرقاقة المحلية لخدمة العلامات المحلية ولكنهم يواجهون أسوار براءات اختراع في المناطق الناضجة.

الاستثمارات الاستراتيجية تمتد إلى علوم المواد. حصة Magna في Niron Magnetics تسعى لتخفيف اعتماد الأتربة النادرة، بينما برنامج I2SM من ZF يستهدف انبعاثات كربون أقل بنسبة 50% في إنتاج المحركات. استثمار البرمجيات موضوع متزايد: الموردون يبيعون وظائف تراكب عزم الدوران وحزم الحفاظ على المسار كترقيات عبر الهواء، مفتحين تدفقات إيرادات متكررة عبر حياة المركبة. مجموعة الأرباح المتحولة تبقي الكثافة التنافسية عالية، إلا أنها تكافئ أولئك الذين لديهم تكامل شامل وآثار إنتاج عالمية في سوق نظام سيارات توجيه.

قادة صناعة سيارات توجيه

-

JTEKT Corporation

-

Robert Bosch GmbH

-

ZF Friedrichshafen AG

-

Nexteer سيارات Corporation

-

NSK Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: كشفت شاحنات فولفو عن نسخة محسنة من نظام Volvo متحرك توجيه، مجهز بميزة تكتشف انفجار الإطارات وتناور الشاحنة بسرعة للحفاظ على وضعية آمنة على الطريق.

- فبراير 2025: الشركة الصينية المصنعة NIO اختارت ZF لتجهيز رائدها الكهربائي، ET9، بأحدث نظام توجيه عبر الأسلاك من ZF. مجموعة تقنيات ZF تقدم محرك عجلة القيادة، الذي يعزز كلاً من التحكم في التوجيه والشعور، ومحرك ترس توجيه متكرر، مكتمل مع البرمجيات الضرورية.

نطاق تقرير سوق سيارات توجيه العالمي

عجلة القيادة مسؤولة أساساً عن التحكم في اتجاه المركبة. تترجم أوامر السائق الدورانية إلى حركات دوران العجلات الأمامية. مفاصل وخطوط هيدروليكية نظام التوجيه تسمح لحركة السائق بالوصول في النهاية إلى الإطارات حيث تلامس الطريق.

يتم تقسيم سوق سيارات توجيه حسب نوع المركبة (السيارات الشخصية والمركبات التجارية)، والآلية (التوجيه الكهربائي المعزز (EPS)، التوجيه الهيدروليكي المعزز (HPS)، والتوجيه الهيدروليكي المعزز كهربائياً)، والمكون (المضخة الهيدروليكية، التوجيه/العمود/الرف، أجهزة الاستشعار، المحرك الكهربائي، والمكونات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). التقرير يقدم حجم السوق بالقيمة (مليار دولار أمريكي) والتوقعات لجميع القطاعات المذكورة أعلاه.

| المضخة الهيدروليكية |

| المحرك الكهربائي |

| عمود/رف التوجيه |

| أجهزة الاستشعار (عزم الدوران، الزاوية، الموضع) |

| وحدة التحكم الإلكترونية (ECU) |

| مكونات أخرى |

| السيارات الشخصية | هاتشباك |

| سيدان | |

| مركبة الأنشطة الرياضية | |

| مركبة متعددة الأغراض | |

| المركبات التجارية | المركبات التجارية الخفيفة |

| المركبة التجارية المتوسطة والثقيلة |

| التوجيه الكهربائي المعزز (EPS) |

| التوجيه الهيدروليكي المعزز (HPS) |

| التوجيه الهيدروليكي الكهربائي (EHPS) |

| التوجيه عبر الأسلاك |

| المصنع الأصلي |

| السوق الثانوية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | تركيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب المكون | المضخة الهيدروليكية | |

| المحرك الكهربائي | ||

| عمود/رف التوجيه | ||

| أجهزة الاستشعار (عزم الدوران، الزاوية، الموضع) | ||

| وحدة التحكم الإلكترونية (ECU) | ||

| مكونات أخرى | ||

| حسب نوع المركبة | السيارات الشخصية | هاتشباك |

| سيدان | ||

| مركبة الأنشطة الرياضية | ||

| مركبة متعددة الأغراض | ||

| المركبات التجارية | المركبات التجارية الخفيفة | |

| المركبة التجارية المتوسطة والثقيلة | ||

| حسب الآلية | التوجيه الكهربائي المعزز (EPS) | |

| التوجيه الهيدروليكي المعزز (HPS) | ||

| التوجيه الهيدروليكي الكهربائي (EHPS) | ||

| التوجيه عبر الأسلاك | ||

| حسب قناة المبيعات | المصنع الأصلي | |

| السوق الثانوية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | تركيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق نظام سيارات توجيه؟

السوق مقدر بـ 34.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 48.31 مليار دولار أمريكي بحلول عام 2030.

أي آلية تحتل أكبر حصة في سوق نظام سيارات توجيه؟

التوجيه الكهربائي المعزز يمثل 71.95% من إيرادات عام 2024، مما يجعله الآلية المهيمنة.

لماذا يُعتبر نظام التوجيه عبر الأسلاك تقنية معطلة؟

يزيل الروابط الميكانيكية، يتيح نسب توجيه متغيرة ويدعم إعادة تصاميم المقصورة، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.28% حتى عام 2030.

كيف تؤثر قيود المواد الخام على الموردين؟

تقلبات المغناطيس الأرضي النادر تزيد التكاليف وتعرض جداول الإنتاج، مما يدفع الاستثمار في بدائل الحديد النيتروجيني أو المحركات الحثية.

ما الذي يدفع النمو في قطاع السوق الثانوية؟

تعقد المركبات المتزايد وأنظمة الحق في الإصلاح تعزز الطلب على خدمات التشخيص والمعايرة المتخصصة، مدعومة بمعدل نمو سنوي مركب قدره 7.26% حتى عام 2030.

آخر تحديث للصفحة في: