حجم وحصة سوق نظام الرؤية الليلية للسيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

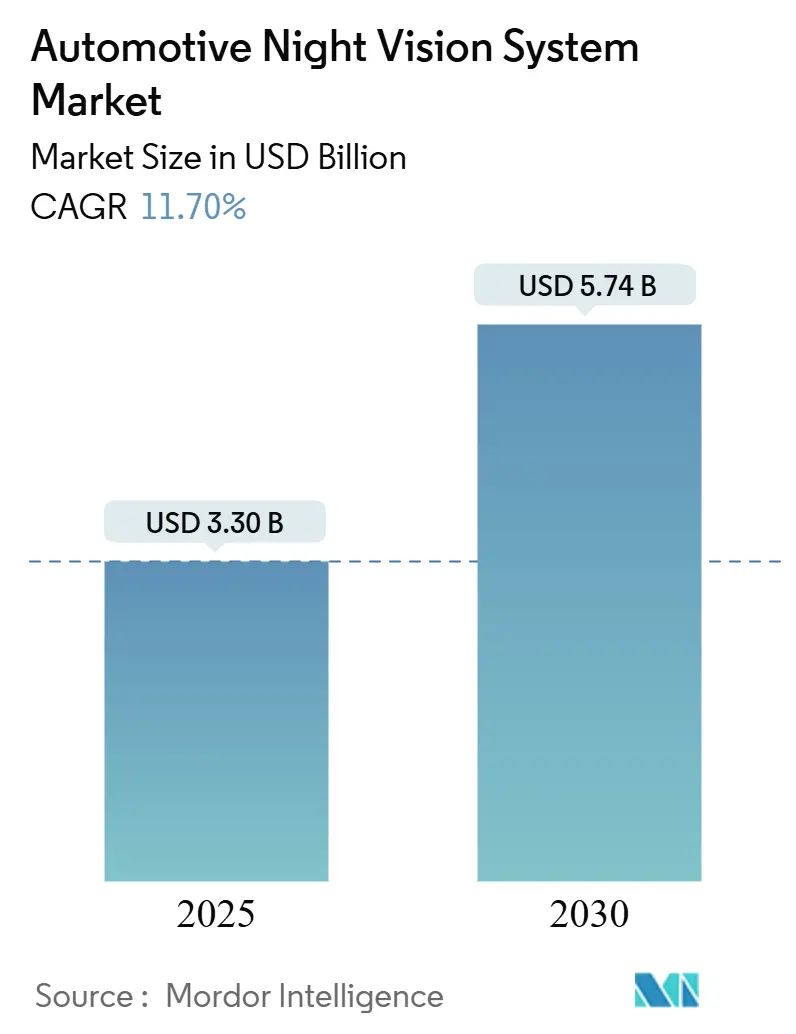

| حجم السوق (2025) | 3.30 مليار دولار أمريكي |

| حجم السوق (2030) | 5.74 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 11.70% CAGR |

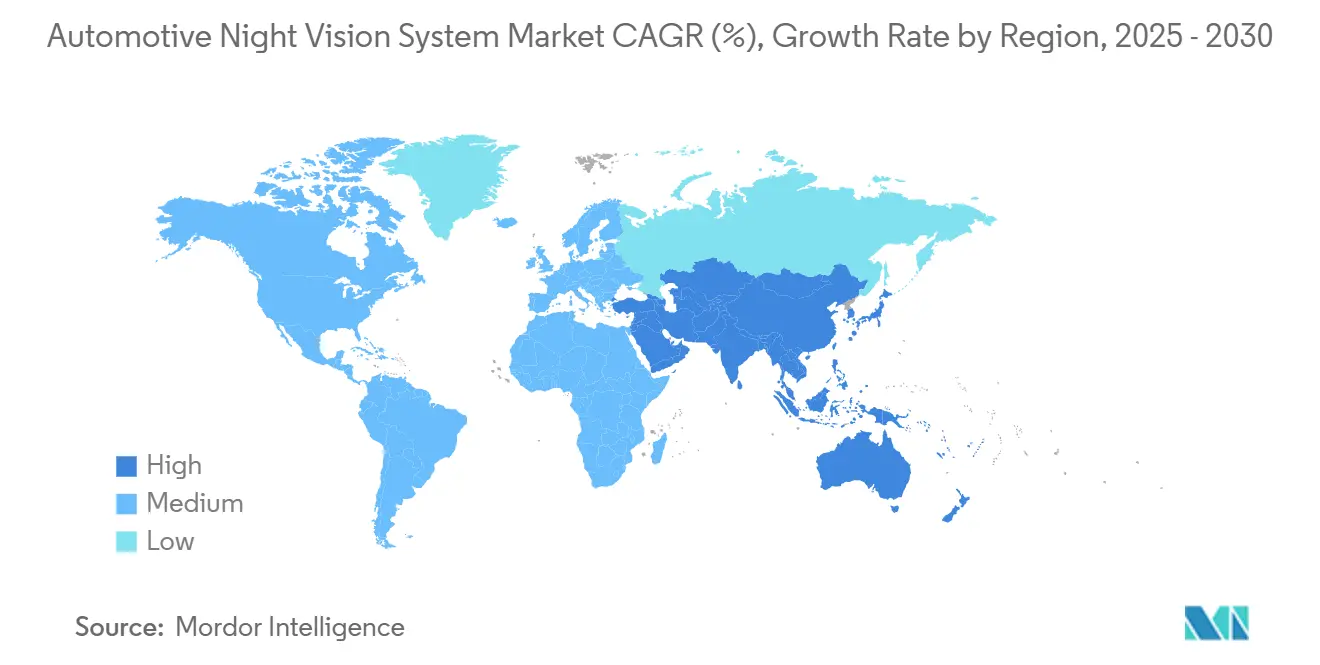

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

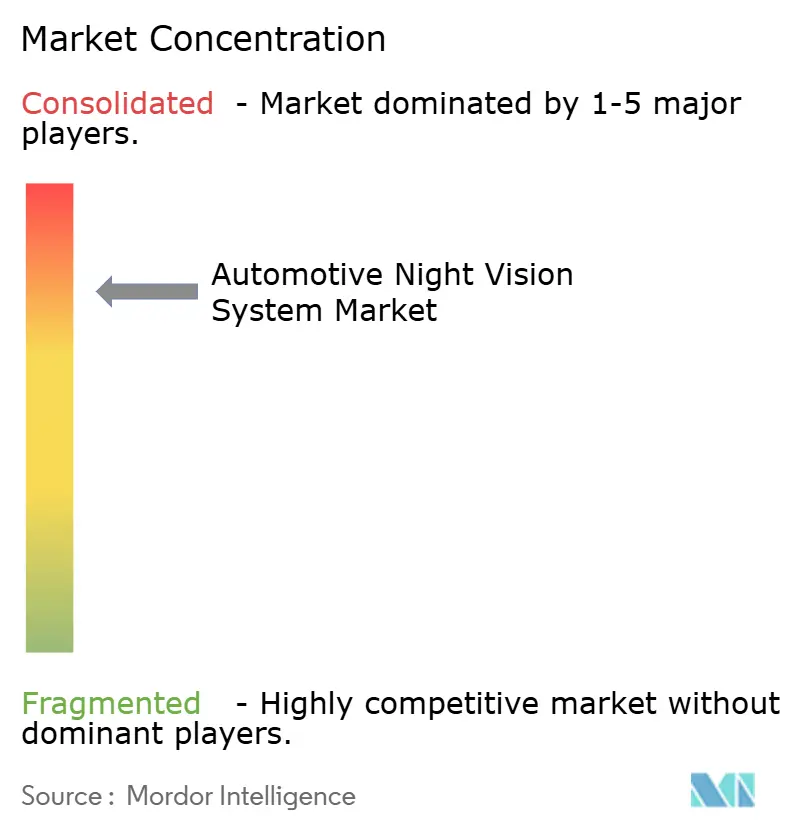

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق نظام الرؤية الليلية للسيارات بواسطة Mordor Intelligence

تبلغ قيمة سوق أنظمة الرؤية الليلية للسيارات 3.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 5.74 مليار دولار أمريكي بحلول عام 2030، مسجلة معدل نمو سنوي مركب قدره 11.70%. قوانين حماية المشاة الإلزامية في الولايات المتحدة والاتحاد الأوروبي، وتوسع محافظ البطاريات الكهربائية المتميزة، وانخفاض التكاليف المستمر في مكونات التصوير الحراري تدعم هذه النظرة. على سبيل المثال، يتطلب معيار السلامة الفيدرالي رقم 127 للإدارة الوطنية لسلامة المرور على الطرق السريعة، أنظمة الكبح التلقائي الطارئ للمشاة بحلول سبتمبر 2029[1]"معايير السلامة الفيدرالية للمركبات الآلية؛ أنظمة الكبح التلقائي الطارئ للمركبات الخفيفة"، السجل الفيدرالي، www.federalregister.gov.. يستجيب مصنعو السيارات من خلال دمج أجهزة الاستشعار الحرارية في مجموعات أنظمة مساعدة السائق المتقدمة (ADAS)، بينما يستغل الموردون البصريات على مستوى الرقاقة لتخفيف ضغوط الأسعار. تتكثف الزخم التنافسي حيث يتحالف موردو الطبقة الأولى التقليديون مع متخصصي الأشعة تحت الحمراء للدفاع عن لوحات القيادة من الداخلين المخربين. خلال نافذة التوقعات، سيتحرك سوق أنظمة الرؤية الليلية للسيارات من ميزة فاخرة مميزة إلى ميزة امتثال مُعتمدة على نطاق واسع، خاصة في أمريكا الشمالية وأوروبا والمنصات الصينية عالية المستوى.

النقاط الرئيسية للتقرير

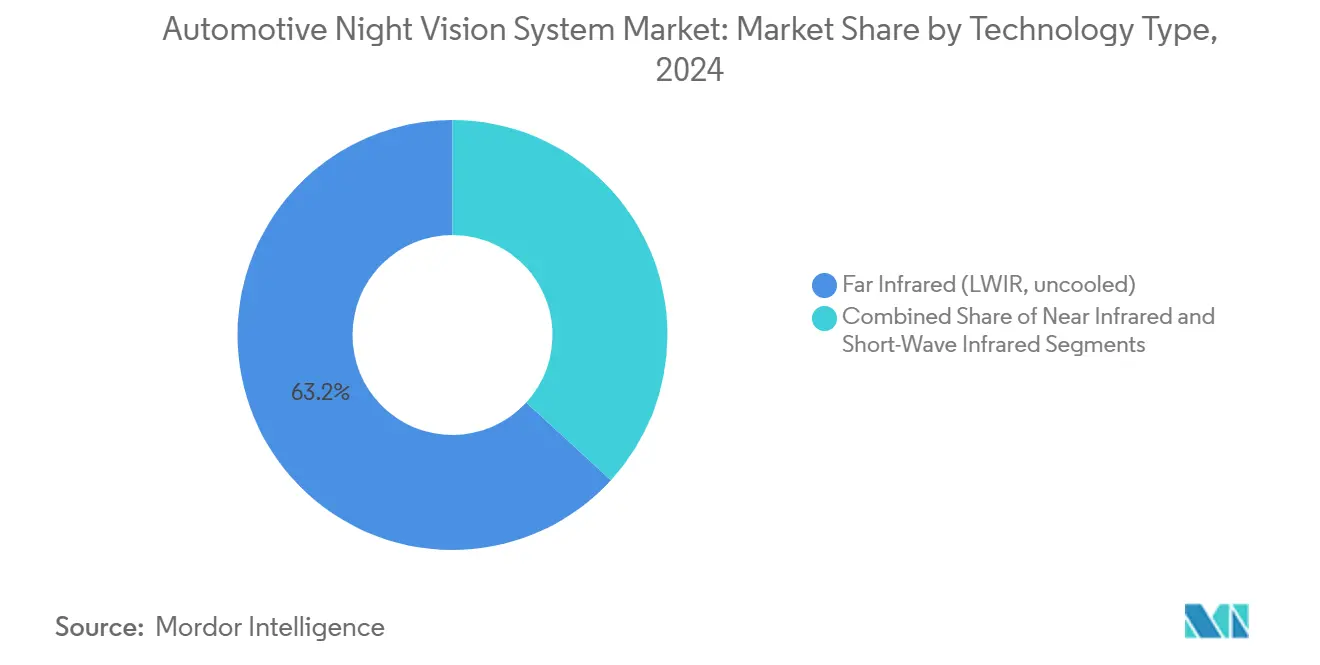

- حسب نوع التكنولوجيا، احتلت الأشعة تحت الحمراء البعيدة (LWIR) 63.24% من حصة سوق أنظمة الرؤية الليلية للسيارات في عام 2024، في حين أن الأشعة تحت الحمراء قصيرة الموجة (SWIR) مهيأة للتوسع بمعدل نمو سنوي مركب قدره 16.20% حتى عام 2030.

- حسب نوع الشاشة، شكلت شاشات العرض المرتفعة 43.68% من حصة إيرادات أنظمة الرؤية الليلية للسيارات في عام 2024؛ من المتوقع أن تتقدم شاشات الترفيه المركزية بمعدل نمو سنوي مركب قدره 18.40% حتى عام 2030.

- حسب المكون، سيطرت كاميرات الرؤية الليلية على 55.39% من حصة إيرادات أنظمة الرؤية الليلية للسيارات في عام 2024، بينما تتقدم مصادر الإضاءة بالأشعة تحت الحمراء بمعدل نمو سنوي مركب قدره 15.90%.

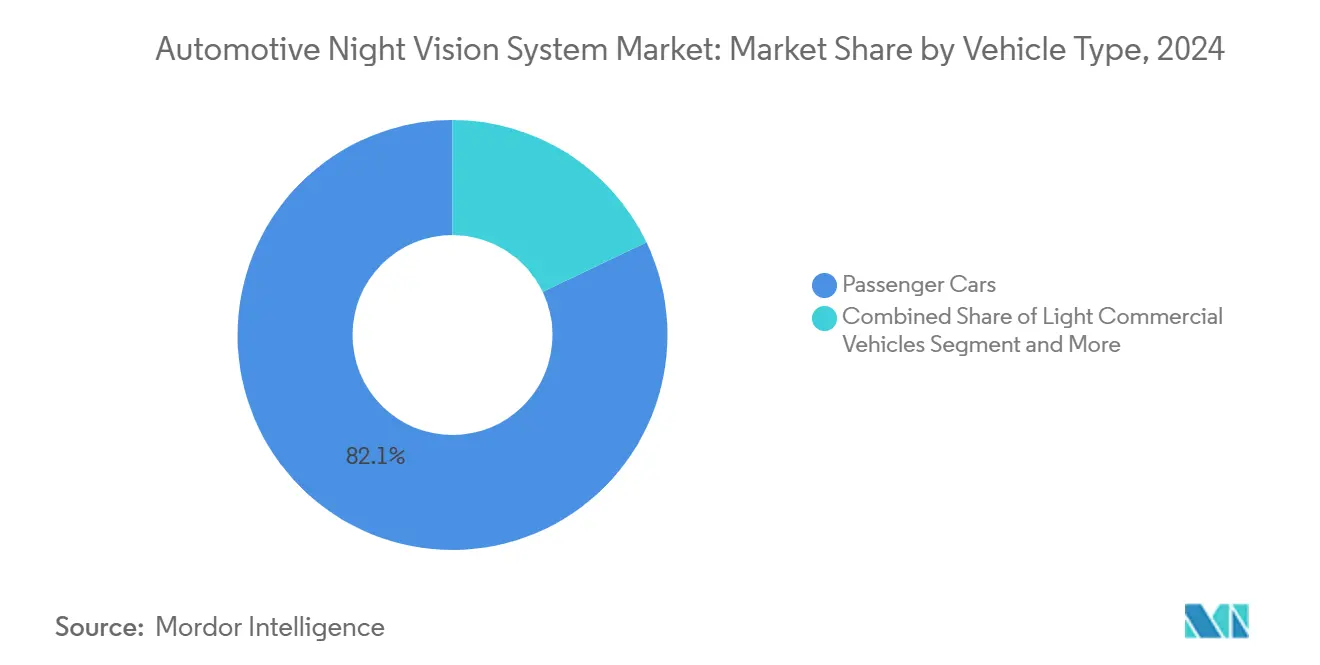

- حسب فئة المركبة، قادت سيارات الركاب 82.16% من حصة سوق أنظمة الرؤية الليلية للسيارات في عام 2024، في حين ستنمو المركبات التجارية الخفيفة بمعدل نمو سنوي مركب قدره 14.80% حتى عام 2030.

- حسب قناة المبيعات، مثلت التركيبات المصنعية لـ OEM 84.32% من حصة إيرادات أنظمة الرؤية الليلية للسيارات في عام 2024 وتستمر في الارتفاع بمعدل نمو سنوي مركب قدره 15.30%.

- جغرافياً، ساهمت أمريكا الشمالية بـ 41.73% من حصة إيرادات أنظمة الرؤية الليلية للسيارات في عام 2024 وآسيا والمحيط الهادئ في المسار الصحيح لمعدل نمو سنوي مركب قدره 14.60%.

اتجاهات ورؤى السوق العالمي لنظام الرؤية الليلية للسيارات

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تفويضات ADAS في US-FMVSS 111 و EU GSR 2029 | +3.2% | أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| اختراق الشريحة المتميزة في مركبات BEV ونماذج ICE الفاخرة | +2.8% | عالمي، متركز في أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| تحول التكلفة عبر البصريات على مستوى الرقاقة وحلول الذكاء الاصطناعي فقط | +2.1% | عالمي، التصنيع متركز في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| اندماج أجهزة الاستشعار الحرارية/المرئية لتمكين الاستقلالية L3 ليلاً | +1.9% | عالمي، الاعتماد المبكر في أمريكا الشمالية والاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| خصومات التأمين التيليماتية للأساطيل المجهزة بالأشعة تحت الحمراء | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، التوسع إلى آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| أجهزة استشعار LWIR بدرجة عسكرية تدخل سلاسل التوريد المدنية | +0.5% | عالمي، خاضع لضوابط التصدير | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات ADAS في US-FMVSS 111 و EU GSR 2029

التقارب التنظيمي بين معيار السلامة الفيدرالي الأمريكي رقم 127 ولائحة السلامة العامة للاتحاد الأوروبي 2029 ينشئ موعداً نهائياً للامتثال المتزامن الذي يعيد تشكيل اقتصاديات اعتماد الرؤية الليلية للسيارات بشكل جذري. يكشف تفويض NHTSA الذي يتطلب أنظمة الكبح التلقائي الطارئ للمشاة بحلول سبتمبر 2029 عن فجوة أداء حرجة، حيث أظهر اختبار بواسطة Teledyne FLIR و VSI Labs أن أنظمة PAEB المدموجة حرارياً نجحت في جميع السيناريوهات الليلية بينما فشلت ثلاثة نماذج مركبات رئيسية في عام 2024 في اختبارات متعددة. هذا الضغط التنظيمي يحول الرؤية الليلية من ميزة فاخرة إلى ضرورة امتثال، مع 77.7% من وفيات المشاة التي تحدث ليلاً في عام 2022 توفر التبرير الأمني. الجدول الزمني المتوازي للاتحاد الأوروبي يضمن عدم قدرة مصنعي السيارات العالمية على إقليمية نهجها، مما يخلق وفورات الحجم التي تسرع تقليل التكلفة عبر سلاسل توريد التصوير الحراري. يتلقى المصنعون صغار الحجم تمديداً لمدة عام حتى سبتمبر 2030، مما يخلق ديناميكية سوق ذات مستويين قد تفيد اللاعبين المؤسسين الذين لديهم قدرات استشعار حرارية موجودة.

اختراق الشريحة المتميزة في مركبات BEV ونماذج ICE الفاخرة

تدمج المركبات الكهربائية عالية الجودة الآن كاميرات حرارية لتبرير علاوات الأسعار والتمييز ضد المنافسين التقليديين. يحدد نظام Mercedes-Benz Night View Assist Plus المشاة والحياة البرية على مسافة تصل إلى 160 متر ويطبق شعاع كشاف دون إبهار حركة المرور القادمة. حل BMW بالأشعة تحت الحمراء البعيدة يصل إلى 300 متر ويبقى فعالاً دون إضاءة خارجية. تعكس نماذج ICE الفاخرة مثل Audi A6 و Q7 هذه الممارسة، كل منها تقدم خيارًا بقيمة 2,500 دولار أمريكي. لأن المشترين المتميزين يقبلون قوائم المعدات التي تدفع عتبة 2,300-2,500 دولار أمريكي، فإنهم يوفرون الأحجام الأولية اللازمة لمنحنيات التعلم في سلسلة التوريد، مما يمهد الطريق لتشذيبات محسنة التكلفة في قطاعات الحجم.

تحول التكلفة عبر البصريات على مستوى الرقاقة وحلول الذكاء الاصطناعي فقط

الابتكار في التصنيع في البصريات على مستوى الرقاقة يغير بشكل جذري اقتصاديات نظام الرؤية الليلية من خلال تمكين عمليات الإنتاج المتوافقة مع أشباه الموصلات التي تحقق أحجام درجة السيارات. تمويل Meridian Innovation بقيمة 12.5 مليون دولار أمريكي لأجهزة الاستشعار الحرارية المتوافقة مع CMOS السيليكون يظهر ثقة رأس المال الاستثماري في إمكانية تقليل التكلفة، مع تعبئة الفراغ على مستوى الرقاقة المسجلة ببراءة اختراع تستهدف إنتاج حجم أعلى بتكاليف أقل مقارنة بأجهزة استشعار الأشعة تحت الحمراء الطويلة التقليدية. حلول EV Group للبصريات على مستوى الرقاقة تمكن الإتقان المتدرج والصب المجهري للعدسات فوق البنفسجية لتطبيقات الاستشعار بالأشعة تحت الحمراء للسيارات، مما يدعم تكامل الهياكل الفوتونية المبتكرة التي تعزز قدرات الرؤية الليلية. بالإضافة إلى ذلك، طور باحثون من جامعة Flinders مواد بوليمرية منخفضة التكلفة من الكبريت والسيكلوبنتادين للعدسات تحت الحمراء، مما يوفر بدائل أرخص للجرمانيوم المكلف وزجاج الكالكوجينيد السام مع تمكين مرونة الإنتاج السريع والصب جامعة Flinders. حلول الذكاء الاصطناعي فقط تلغي متطلبات المصراع الميكانيكية في أجهزة الكشف غير المبردة، مما يقلل من تعقيد النظام مع تحسين الموثوقية من خلال خوارزميات تصحيح عدم الانتظام المبنية على البرمجيات.

اندماج أجهزة الاستشعار الحرارية/المرئية لتمكين الاستقلالية L3 ليلاً

هياكل اندماج أجهزة الاستشعار التي تجمع بين التصوير الحراري وكاميرات الطيف المرئي تفتح قدرات القيادة المستقلة من المستوى 3 أثناء العمليات الليلية، مما يعالج 90% من فشل الرؤية الآلية التي تحدث في ظروف الرؤية الصعبة. شراكة Visionary.ai مع Innoviz تظهر هذا التقارب، مما يدمج تكنولوجيا True Night Vision مع أجهزة استشعار LiDAR عالية الأداء لتحسين أداء الرؤية الآلية ثلاثية الأبعاد في الضوء المنخفض والطقس المعاكس. نظام كاميرا Lynred و Saint-Gobain Sekurit الحرارية المدموجة في الزجاج الأمامي يحقق نطاق كشف المشاة 140 متر مع الحفاظ على الشفافية من خلال التكنولوجيا القائمة على البلورات، مما يضع أجهزة الاستشعار الحرارية لتحسين موثوقية الكبح التلقائي الطارئ. تقييم Plus للكاميرات الحرارية للشاحنات المستقلة من المستوى 4، التي يوردها Teledyne FLIR، يستهدف قدرة كشف المشاة 250 متر التي تتفوق على متناول الأضواء الأمامية النموذجية لسلامة مناورة المركبات الثقيلة. نهج الاندماج يعالج قيود أجهزة الاستشعار الفردية مع خلق التكرار الأساسي للتحقق من صحة النظام المستقل والموافقة التنظيمية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع ASP لوحدات LWIR غير المبردة وتكامل HUD | -2.1% | عالمي، الأكثر حدة في القطاعات الحساسة للسعر | متوسط الأجل (2-4 سنوات) |

| ضوابط التصدير الأمريكية ITAR / Wassenaar على النوى الحرارية أكثر من 9 هرتز | -1.8% | عالمي، يؤثر على نقل التكنولوجيا إلى آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| رد فعل المستهلكين على خصوصية البيانات حول تصوير المقصورة بالأشعة تحت الحمراء | -1.3% | الاتحاد الأوروبي وأمريكا الشمالية، عدم اليقين التنظيمي | قصير الأجل (≤ سنتان) |

| انجراف موثوقية مصاريع MEMS في أجهزة الكشف غير المبردة | -0.9% | عالمي، يؤثر على النشر في السوق الشامل | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع ASP لوحدات LWIR غير المبردة وتكامل HUD

النوى الحرارية والبصريات المرتبطة بها تبقى مكلفة نسبة إلى وحدات الكاميرا والرادار. دمج إسقاطات العرض المرتفع يضيف نفقة أخرى لأن كل شاشة تتطلب أجهزة دمج بصرية ومعايرة معقدة. فرق هندسة التكلفة لـ OEM يجب أن تختار بين تغطية LWIR الكاملة أو مسارات اندماج الرادار-الكاميرا التي تعد بالامتثال بأعداد فاتورة مواد أقل. خوارزميات خالية من المصراع الناشئة والتصنيع على مستوى الرقاقة يمكن أن تخفف الضغط، لكن فترة الانتقال تحافظ على حساسية القطاعات التقليدية للسعر

ضوابط التصدير الأمريكية ITAR / Wassenaar على النوى الحرارية أكثر من 9 هرتز

أجهزة التصوير الحراري التي تحدث أعلى من 9 هرتز مصنفة كبضائع الاستخدام المزدوج. تراخيص التصدير تحكم الشحنات إلى أجزاء كبيرة من آسيا، مما يجبر صانعي السيارات على التلاعب بطرق توريد متعددة. متخصص الأشعة تحت الحمراء Xenics يسرد رموز منسقة مراقبة تؤدي إلى مراجعات الترخيص. العقوبات الأخيرة على بعض البائعين الصينيين المختارين للروابط العسكرية تسلط الضوء على مخاطر الإنفاذ. مثل هذه العوائق تطيل جداول التأهيل، وتضخم مخازن المخزون، وأحياناً تلزم انقسامات التصميم الإقليمي. ابتكار المواد، مثل زجاج الكالكوجينيد BDNL-4 من LightPath Technologies الذي يتجنب الاعتماد على الجرمانيوم، يهدف إلى الحد من التعرض لكن لا يمكنه تحييد تأخيرات الامتثال بالكامل.

تحليل القطاعات

حسب التكنولوجيا: هيمنة LWIR تواجه اضطراب SWIR

ساهمت حلول أنظمة الرؤية الليلية للسيارات لـ LWIR بـ 63.24% من القيمة العالمية. التباين الحراري القوي يمكن التعرف الموثوق على المشاة خارج أشعة المصابيح الأمامية، مما يفسر الامتصاص المستمر في دورات الاختبار التنظيمية. أجهزة استشعار SWIR تتوسع بمعدل نمو سنوي مركب عالي قدره 16.20% حيث تجاوزت الصمام الضوئي على مستوى الرقاقة عتبة 100 دولار أمريكي لكل وحدة. عمليات أشباه الموصلات المألوفة لمصانع الكاميرا توفر منحنيات تكلفة جذابة، وقدرة SWIR على الرؤية عبر رذاذ الثلج والضباب الخفيف مقنعة لواجب الطريق السريع المستقل. من المتوقع أن تتآكل حصة سوق أنظمة الرؤية الليلية للسيارات التي تحتفظ بها LWIR تدريجياً، رغم أنها تبقى المعيار لشهادة الامتثال. الأشعة تحت الحمراء القريبة النشطة تشغل مسار وسط، توفر صور أحادية اللون بنطاقات 600 قدم عند اقترانها بباعثات LED منفصلة.

أنابيب البحث والتطوير تستمر في توسيع الوصول الطيفي. سلمت جامعة Aalto صمام ضوئي جرمانيوم بحساسية أعلى بـ 35% عند 1.55 ميكرومتر، مثالي لنطاقات SWIR للسيارات. في المتطرف، سجلت أجهزة الكشف النقطية الكمية القابلية للكشف حتى أطوال موجية 18 ميكرومتر، مما يظهر السقف المستقبلي لمصممي أجهزة الاستشعار. للسنوات الخمس القادمة، المصفوفات ثنائية النطاق التي تمزج LWIR و SWIR على منطق مشترك ستكون عناوين الحزم المتميزة على الأرجح، مما يضمن التكرار مع تلطيف إجمالي تكلفة الملكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الشاشة: قيادة HUD تتحدى بتكامل الترفيه

ضمنت شاشات العرض المرتفعة 43.68% من حصة السوق في عام 2024، مما ساهم في حجم سوق أنظمة الرؤية الليلية للسيارات. يقدر السائقون الاحتفاظ بالرؤية الأمامية ووقت النظرة المقلل. مع ذلك، شاشات المكدس المركزي تلتقط مواضع الميزانية لأن مصنعي السيارات يدمجون بالفعل شاشات لمس 12 بوصة أو أكبر للملاحة والتدفق. معدل نمو سنوي مركب قدره 18.40% يضع التغذية المبنية على الترفيه في مسار لمقابلة تركيبات HUD بحلول نهاية العقد. لذلك، من المتوقع أن تنزلق حصة سوق أنظمة الرؤية الليلية للسيارات لوحدات HUD إلى نطاق منتصف الثلاثينات بحلول عام 2030.

قمرات القيادة المستقبلية ستعزز تراكبات الواقع المعزز. Continental و Bosch و HARMAN عاينوا وحدات تحكم الشاشة التي تبرز صور الجسم الدافئ في حدود مرمزة بالألوان. في التشذيبات المنخفضة، مناظر مجموعة الأدوات أو عناصر الشاشة المقسمة قد تكفي. لأن البيانات المعروضة على الزجاج الأمامي تتطلب محاذاة بصرية صارمة، بعض شارات الحجم الكبير تتجاوز هندسة HUD حتى تنخفض أسعار المكونات. استراتيجيات الوضع المزدوج تسمح للعلامات التجارية المتميزة بالحفاظ على HUD كميزة رئيسية بينما العلامات التجارية متوسطة المدى تعيد استخدام اللوحات المركزية، مما يحافظ على الثبات الوظيفي عبر التشكيلات.

حسب المكون: هيمنة الكاميرا مع نمو الإضاءة

مثلت الكاميرات 55.39% من حصة سوق أنظمة الرؤية الليلية للسيارات في عام 2024. تجميع الكاميرا يدمج مصفوفة المستوى البؤري وحزمة الفراغ ومكدس العدسة الأولية، وبالتالي وزنها الكبير في الفاتورة. مصادر الإضاءة بالأشعة تحت الحمراء شكلت قاعدة أصغر لكن يُقدر أن ترتفع بمعدل نمو سنوي مركب قدره 15.90% حيث تنتشر الأنظمة النشطة. في عبور السوق الشامل، وحدات كاميرا-LED NIR المدموجة توازن التكلفة والأداء، خاصة للقيادة بكثافة حضرية، حيث يمكن لأثاث الشارع أن يربك اكتشاف الحافة الحرارية السلبية.

وحدات المعالجة تبقى أساسية لتمايز الإطارات وتصنيف الأشياء ومنطق تنبيه السائق. العديد منها ينتقل إلى وحدات تحكم المجال التي تخدم وظائف ADAS متعددة، مما يساعد في دمج اللوحة. وحدات الشاشة، رغم البساطة التقنية، لا تزال تملي قبول المستخدم. سطوع اللوحة ونسبة التباين وتكيف الضوء المحيط يقرر ما إذا كان السائقون يثقون بالإشارات الحرارية. يستجيب الموردون بـ OLEDs درجة السيارات المقيمة لـ -40 °م إلى +105 °م، مما يضمن تكافؤ العمر مع الإلكترونيات الأساسية.

حسب نوع المركبة: قاعدة سيارة الركاب تمكن النمو التجاري

شكلت سيارات الركاب 82.16% من حصة سوق أنظمة الرؤية الليلية للسيارات في عام 2024، ومع ذلك يولد قطاع فرعي المركبات التجارية الخفيفة أقوى زخم. بمعدل نمو سنوي مركب قدره 14.80%، الأساطيل تستغل التراكبات الحرارية لتأمين خصومات التأمين مع حماية المشاة في مناطق المستودعات. الشاحنات بعيدة المدى والحافلات بين المدن تتبع الحذو، حيث يتركز خطر الطريق السريع الليلي. حجم سوق أنظمة الرؤية الليلية للسيارات للمركبات الثقيلة يتوسع من قاعدة منخفضة. يجذب شراكات بين صانعي الشاسيه ومتخصصي الطبقة الأولى الذين يضمنون تقييمات السلامة الوظيفية حتى ASIL D.

بالتوازي، عبور وسيدانات متميزة تحتفظ بطيارين لمكدسات الإدراك الجيل القادم. ميزانياتها الكهربائية الأكبر تستوعب مصفوفات حرارية مزدوجة واندماج أجهزة استشعار هجين ينتقل إلى الشاحنات الصغيرة بمجرد محاذاة أهداف التكلفة. بينما يضع المنظمون اللمسات الأخيرة على بروتوكولات AEB للمركبات التجارية، من المتوقع أن تنضغط القفزة التكنولوجية من ركاب متميزة إلى أسطول LCV من خمس سنوات اليوم إلى أقل من ثلاث.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: تكامل OEM يهيمن على ما بعد البيع

تركيبات مصنع OEM استحوذت على 84.32% من حصة 2024، مما دمج معظم سوق أنظمة الرؤية الليلية للسيارات ومهيأة أيضاً لإظهار أعلى معدل نمو سنوي مركب قدره 15.30% خلال فترة التوقعات. التكامل المباشر أثناء التجميع يضمن موضع الاستشعار الصحيح وعناصر التسخين وتحديثات البرمجيات الآمنة عبر الهواء. أطر الضمان تبسط أيضاً المسؤولية في حالة إيجابيات خاطئة أو فشل الكشف. حلول ما بعد البيع تحتفظ بشعبية متخصصة بين عشاق القيادة وأصحاب السيارات الكلاسيكية، لكن إجراءات المحاذاة المعقدة ودعم النظام البيئي المحدود يكبحان الاعتماد الشامل.

موردو الطبقة الأولى يؤكدون على وحدات كاميرا موحدة تناسب منصات مركبات متعددة. Magna، على سبيل المثال، تجاوزت معلم المليون وحدة ولا تزال تملك 98% من النشر التراكمي. الداخلون الجدد يواجهون دورات تأهيل PPAP مرهقة، ومع ذلك إعلانات الشراكة بين Valeo و Teledyne FLIR تشير إلى أن الضغط التنافسي يرتفع. بينما يجب أن تستمر مجموعات التعديل للمركبات المتخصصة، ساحة المعركة الأولية ستبقى دورة المشتريات OEM التي تحكمها أهداف ASIL الصارمة.

تحليل الجغرافيا

سيطرت أمريكا الشمالية على 41.73% من دوران سوق أنظمة الرؤية الليلية للسيارات لعام 2024. الوضوح التشريعي هو الحافة الحاسمة. شرط NHTSA أن تعمل مكابح AEB للمشاة في الظلام بحلول سبتمبر 2029 يجبر مصنعي السيارات على حبس خرائط طريق التوريد الآن. الموردون المحليون مثل Teledyne FLIR و L3Harris يقدمون نوى حرارية ناضجة، مما يحتفظ بالقيمة المضافة على الشاطئ. طلب SUV متميز في الولايات المتحدة يضاعف الحجم، بينما مصانع التجميع الكندية تعكس مواصفات الولايات المتحدة بفضل هياكل المركبات المشتركة. تعاون Teledyne FLIR مع VSI Labs في اختبار الامتثال FMVSS رقم 127 يضع الموردين الأمريكيين الشماليين بميزة للتوسع في السوق العالمي[2]"اختبار Teledyne FLIR و VSI Labs يظهر كيف يساعد التصوير الحراري صانعي المركبات على تلبية معايير السلامة الفيدرالية AEB الليلية"، Stock Titan، stocktitan.net..

من المتوقع أن تسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 14.60%. الصين تقود الشحنة الإقليمية حيث توسع ADAS من المستوى 2+ للعلامات التجارية المحلية. GAC و NIO و BYD تدمج تحسين الصورة المدعوم بالذكاء الاصطناعي الذي يرفع أجهزة استشعار CMOS القياسية نحو الإخراج الحراري الزائف، ومع ذلك اعتماد LWIR الحقيقي يتسارع في التشذيبات الرائدة. التصنيع المحلي لعدسات الكالكوجينيد والرقائق منخفضة التكلفة جاري لتقليل التعرض لضوابط التصدير. اليابان وكوريا الجنوبية تضيفان اختراق متميز عبر علامات تجارية Toyota و Lexus و Hyundai و Genesis، كل منها يقرن الرؤية الليلية مع مجموعات كاميرا المحيط.

أوروبا تظهر نمو متوازن مبني على لائحة السلامة العامة الخاصة بها 2029. العلامات التجارية الألمانية قادت مع النشر في أوائل الألفينات والآن تصقل اندماج أجهزة الاستشعار للاستقلالية الشرطية. اتفاقية توريد Valeo مع Teledyne FLIR تغطي كاميرات حرارية الإنتاج التسلسلي التي تلبي أهداف ASIL B. Lynred الفرنسية تضاعف مساحة الغرفة النظيفة تحت برنامج 85 مليون يورو لتأمين قدرة الكاشف ضد الصدمات الجيوسياسية. الأسواق الاسكندنافية تظهر امتصاص فوق المتوسط بسبب الظلام الشتوي المطول، بينما حجم جنوب أوروبا يعتمد على الواردات الراقية. رغم أن المنطقة تتأخر عن أمريكا الشمالية في الحصة، التنظيم المتزامن واستثمارات الموردين تحبس نمو يعتمد عليه.

المشهد التنافسي

يبقى تركز السوق مرتفعاً لكنه يتجه للانخفاض. حل Magna الحراري الرائد ظهر لأول مرة على BMW 7-Series لعام 2005 وسلم منذ ذلك الحين أكثر من مليون وحدة، محتلاً حصة تراكمية 98% من كاميرات الرؤية الليلية للسيارات المنشورة. ومع ذلك، أصحاب المصلحة يستشعرون نقطة انعطاف حيث تتوسع مواعيد الامتثال السوق القابل للعنونة من سيدانات فاخرة إلى عبور حجم عالي.

Teledyne FLIR و Valeo وقعا عقد إنتاج لتطوير مصورات حرارية درجة ASIL تتكامل مع الرادار و LiDAR. هذا يوائم توزيع ADAS الواسع لـ Valeo مع تراث الأشعة تحت الحمراء لـ Teledyne، مما يتحدى هيمنة Magna. Bosch و DENSO و Continental تستكشف مسارات البناء أو الشراء، أحياناً تأخذ حصص أقلية في شركات الفوتونيات الناشئة للوصول إلى الملكية الفكرية بدون ترخيص طويل. Meridian Innovation تستخدم أدوات CMOS لاستهداف تكاليف كاميرا دون 100 دولار أمريكي، تهدف مباشرة إلى تشذيبات القطاع المتوسط التي اعتمدت سابقاً على كاميرات الضوء المرئي وحدها.

نشاط براءات الاختراع يؤكد سباق للتكامل الأمثل للتكلفة. Mercedes-Benz سجلت مؤخراً طريقة لكشف الأشياء الحرارية تعوض تباين درجة الحرارة المحيطة، مما يشير إلى نية OEM لامتلاك خوارزميات حرجة. في الوقت نفسه، لاعبين يركزون على البرمجيات مثل Deepthink و Visionary.ai يدخلون أنابيب ذكاء اصطناعي تحول إطارات ليلية مشوشة إلى تراكبات عالية التباين بدون أجهزة حرارية مخصصة. رغم أن هذه الحلول لا تزال تتطلب التحقق، إلا أنها تظهر التوتر التنافسي بين نهج كثيف الأجهزة ومعرف بالبرمجيات.

قادة صناعة نظام الرؤية الليلية للسيارات

-

FLIR Systems Inc.

-

DENSO Corporation

-

Autoliv Inc.

-

Magna International Inc.

-

Robert Bosch GmbH

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يناير 2025: أعلنت Imagry عن شراكة مع ADASKY لدمج تكنولوجيا التصوير الحراري المتقدمة في منصة Imagry للمركبات المستقلة المدعومة بالذكاء الاصطناعي، مما يمكن العمل في الظلام الكامل وظروف الطقس القاسية مع تعزيز قدرات أمان الملاحة.

- يناير 2024: أعلنت Valeo و Teledyne FLIR عن التعاون والعقد الأول لأنظمة السلامة الحرارية للسيارات، توفير التصوير الحراري ASIL B للتكامل ADAS للرؤية الليلية مع تكنولوجيات الاستشعار الموجودة.

نطاق تقرير السوق العالمي لنظام الرؤية الليلية للسيارات

يستخدم نظام الرؤية الليلية للسيارات كاميرا حرارية لزيادة إدراك السائق ورؤية المسافة في الظلام أو الطقس السيء خارج متناول المصابيح الأمامية للمركبة. يغطي التقرير أيضاً حجم السوق وتوقعات سوق نظام الرؤية الليلية للسيارات عبر المناطق المذكورة.

تم تقسيم سوق نظام الرؤية الليلية للسيارات حسب التكنولوجيا والشاشة والمكون والجغرافيا. تم تقسيم السوق حسب نوع التكنولوجيا إلى الأشعة تحت الحمراء البعيدة (FIR) والأشعة تحت الحمراء القريبة (NIR). تم تقسيم السوق حسب نوع الشاشة إلى أنظمة الملاحة ومجموعات الأدوات و HUD.

تم تقسيم السوق حسب نوع المكون إلى كاميرات الرؤية الليلية ووحدات التحكم ووحدات الشاشة وأجهزة الاستشعار والمكونات الأخرى. جغرافياً، تم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم. لكل قطاع، تم إجراء حجم السوق والتوقعات على أساس القيمة (مليار دولار أمريكي).

| الأشعة تحت الحمراء البعيدة (LWIR، غير مبردة) |

| الأشعة تحت الحمراء القريبة (NIR) |

| الأشعة تحت الحمراء قصيرة الموجة (SWIR) |

| نظام الملاحة |

| مجموعة الأدوات |

| شاشة العرض المرتفعة (HUD) |

| شاشة الترفيه المركزية/IVI |

| كاميرات الرؤية الليلية (حرارية، NIR) |

| وحدات التحكم/المعالجة |

| وحدات الشاشة |

| مصادر الإضاءة بالأشعة تحت الحمراء (LED/VCSEL) |

| أجهزة الاستشعار والمكونات الأخرى |

| سيارات الركاب |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| تركيب مصنع OEM |

| تعديل ما بعد البيع |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا ونيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع التكنولوجيا | الأشعة تحت الحمراء البعيدة (LWIR، غير مبردة) | |

| الأشعة تحت الحمراء القريبة (NIR) | ||

| الأشعة تحت الحمراء قصيرة الموجة (SWIR) | ||

| حسب نوع الشاشة | نظام الملاحة | |

| مجموعة الأدوات | ||

| شاشة العرض المرتفعة (HUD) | ||

| شاشة الترفيه المركزية/IVI | ||

| حسب نوع المكون | كاميرات الرؤية الليلية (حرارية، NIR) | |

| وحدات التحكم/المعالجة | ||

| وحدات الشاشة | ||

| مصادر الإضاءة بالأشعة تحت الحمراء (LED/VCSEL) | ||

| أجهزة الاستشعار والمكونات الأخرى | ||

| حسب نوع المركبة | سيارات الركاب | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب قناة المبيعات | تركيب مصنع OEM | |

| تعديل ما بعد البيع | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق أنظمة الرؤية الليلية للسيارات؟

يقف السوق عند 3.30 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.74 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 11.70%.

أي تكنولوجيا تحمل أكبر حصة من سوق أنظمة الرؤية الليلية للسيارات؟

حلول الأشعة تحت الحمراء البعيدة (LWIR) تحمل 63.24% من الحصة في عام 2024، مدعومة بالتباين الحراري المتفوق المفيد لكشف المشاة ليلاً.

لماذا ينتقل مصنعو السيارات نحو اندماج أجهزة الاستشعار الذي يجمع بين الكاميرات الحرارية والمرئية؟

الاندماج يقلل النقاط العمياء للإدراك في ظروف الإضاءة المنخفضة، مما يمكن الاستقلالية من المستوى 3 مع تلبية تفويضات السلامة الوشيكة.

ما القطاعات خارج السيارات الفاخرة التي من المتوقع أن تقود النمو المستقبلي؟

من المتوقع أن تنمو المركبات التجارية الخفيفة بمعدل نمو سنوي مركب قدره 14.80% حيث يسعى أصحاب الأساطيل إلى حوافز التأمين المرتبطة بمعدلات حوادث ليلية مقللة.

آخر تحديث للصفحة في: