حجم ومشاركة سوق الكاميرات السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 9.79 مليار دولار أمريكي |

| حجم السوق (2030) | 15.31 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.95% CAGR |

| أسرع سوق نمواً | أمريكا الشمالية |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الكاميرات السيارات من قبل موردور إنتليجنس

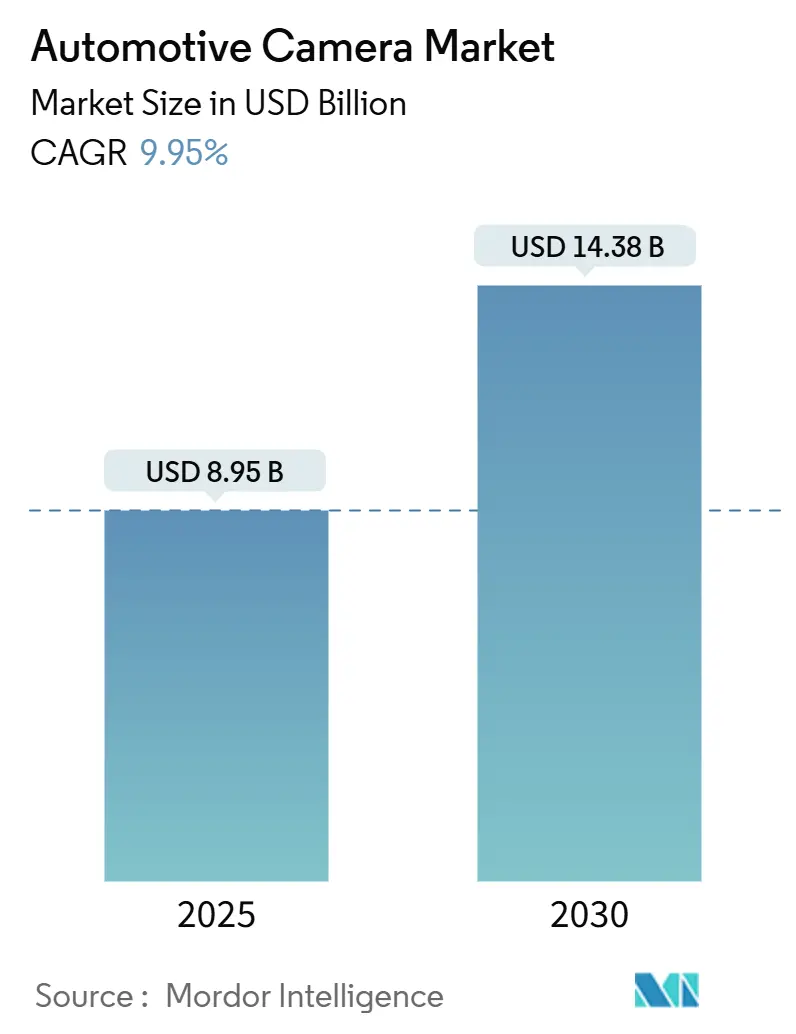

يقدر حجم سوق الكاميرات السيارات بـ 8.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.38 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 9.95% خلال 2025-2030. موجة متزامنة من الأوامر التنظيمية، وارتفاع أتمتة المركبات، وانخفاض تكاليف أجهزة استشعار CMOS ترفع كلاً من أحجام الوحدات وأسعار البيع المتوسطة، مما يدفع حجم سوق الكاميرات السيارات نحو نمو بأرقام مضاعفة. قواعد السلامة المشددة في الاتحاد الأوروبي والولايات المتحدة والصين تتطلب الآن وظائف ممكنة بالكاميرات مثل الكبح التلقائي في حالات الطوارئ، ومساعدة السرعة الذكية، ومراقبة السائق، مما يجعل الكاميرات جوهراً غير قابل للتفاوض في تصميم المركبات الحديثة. كما تنظر شركات صناعة السيارات إلى مصفوفات الكاميرات المتعددة كأقل مسار تكلفة للوصول إلى الاستقلالية من المستوى الثاني وما فوق، مما يسرع التبني على نطاق المنصة عبر النماذج متوسطة الأسعار. في الوقت نفسه، تقنيات الأشعة تحت الحمراء الحرارية والقريبة توسع نطاق الأداء في سيناريوهات الليل والطقس السيء، مما يفتح فرص ترقية متميزة. أخيراً، انخفاض تكلفة الرقائق خلال عام 2024 والمتوقع حتى عام 2025 يقلص فاتورة المواد، مما يتيح للشركات المصنعة الأصلية تجهيز المزيد من الكاميرات لكل مركبة دون تضخيم أسعار الملصقات.[1]"معايير السلامة الفيدرالية للمركبات الآلية؛ أنظمة الكبح التلقائي في حالات الطوارئ للمركبات الخفيفة", الإدارة الوطنية لسلامة حركة المرور على الطرق السريعة (NHTSA)، www.nhtsa.gov.

النقاط الرئيسية من التقرير

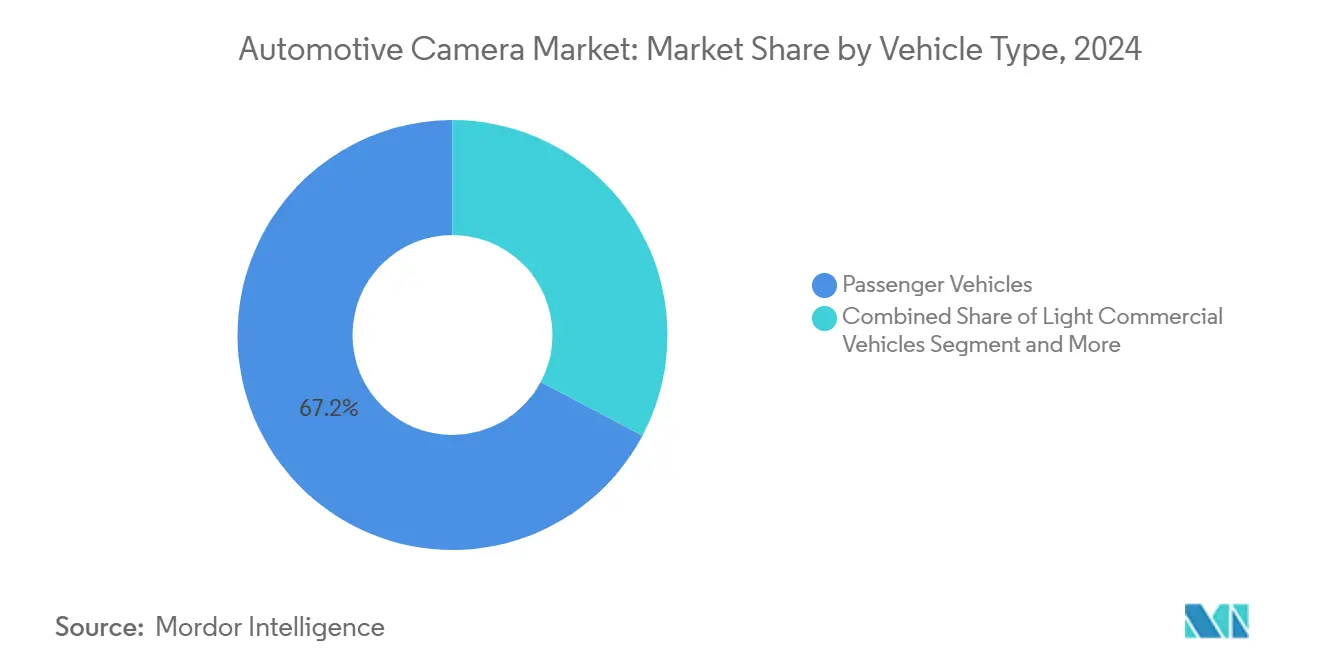

- حسب نوع المركبة، تصدرت المركبات الشخصية بحصة إيرادات قدرها 67.23% في عام 2024، بينما من المتوقع أن تتوسع المركبات التجارية الخفيفة بمعدل نمو سنوي مركب قدره 11.51% حتى عام 2030.

- حسب تكنولوجيا الكاميرا، احتلت CMOS الرقمية 45.52% من حصة سوق الكاميرات السيارات في عام 2024؛ من المتوقع أن تنمو LWIR الحرارية بمعدل نمو سنوي مركب قدره 14.89% حتى عام 2030.

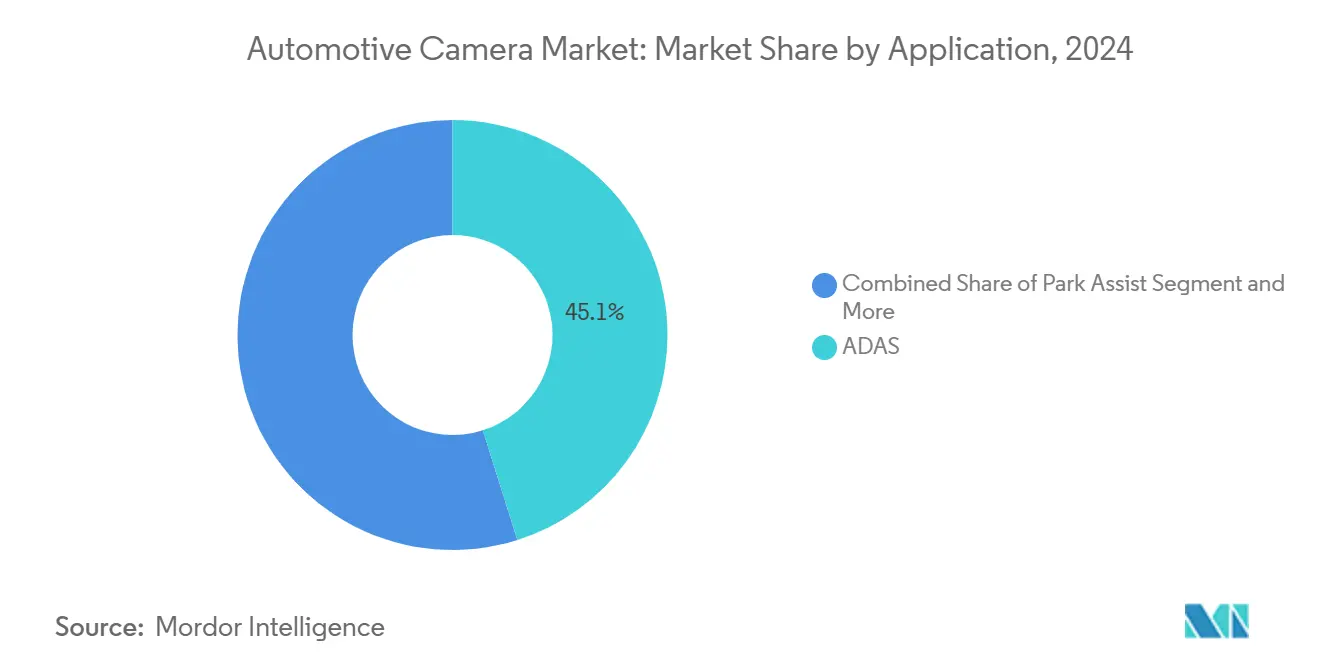

- حسب التطبيق، استحوذت أنظمة المساعدة المتقدمة للسائق على حصة 45.11% من حجم سوق الكاميرات السيارات في عام 2024، بينما تتقدم أنظمة مراقبة السائق بمعدل نمو سنوي مركب قدره 16.29%.

- حسب قناة المبيعات، استحوذت التركيبات من الشركة المصنعة الأصلية على 87.45% من إيرادات عام 2024، لكن السوق الثانوية تتوسع بأسرع معدل بنمو سنوي مركب قدره 15.53%.

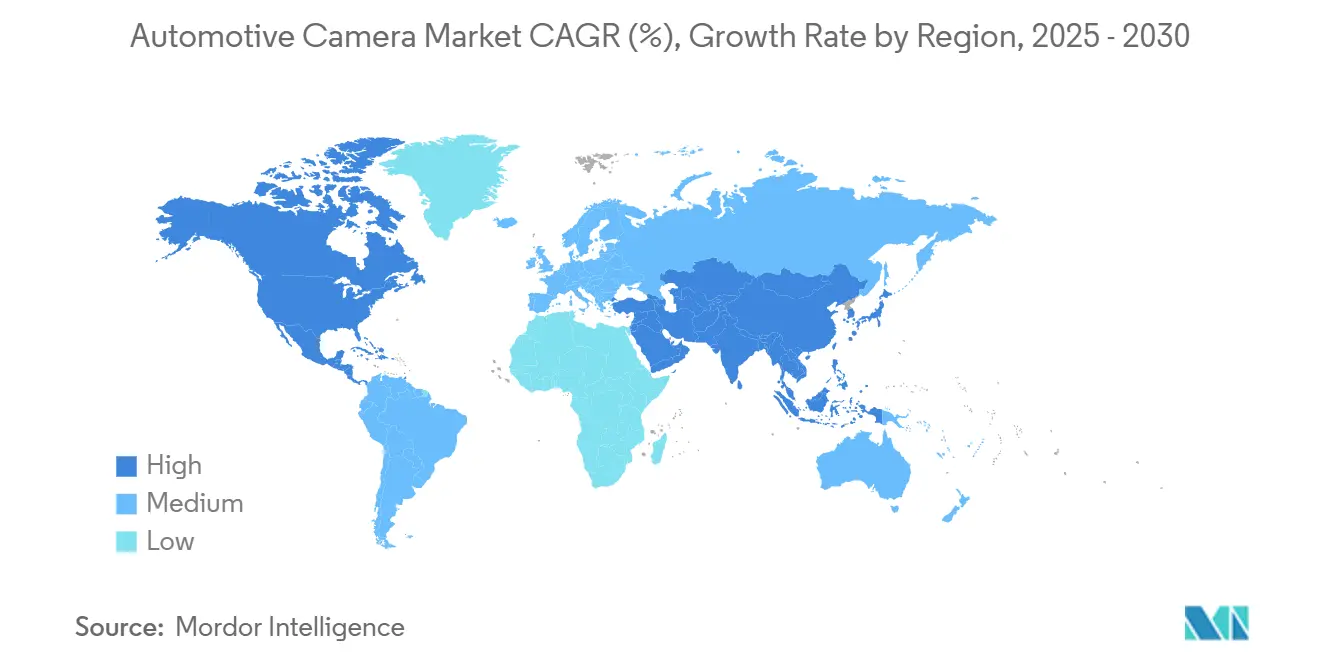

- حسب الجغرافيا، تصدرت آسيا والمحيط الهادئ بـ 40.32% من الإيرادات العالمية في عام 2024؛ منطقة أمريكا الشمالية تنمو بمعدل نمو سنوي مركب قدره 12.82% حتى عام 2030.

اتجاهات ورؤى سوق الكاميرات السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير نقطة مئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| أوامر كاميرات السلامة في الولايات المتحدة والاتحاد الأوروبي والصين | +2.8% | عالمي، مع تنفيذ مبكر في أوروبا والولايات المتحدة | قصير المدى (≤ سنتان) |

| انتشار أنظمة المساعدة المتقدمة للسائق والاستقلالية | +2.1% | عالمي، بقيادة أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| جذب المستهلكين لأنظمة الركن/الرؤية بزاوية 360 درجة | +1.4% | جوهر آسيا والمحيط الهادئ، انتشار إلى أمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| انخفاض تكلفة CMOS-AI | +1.2% | عالمي | طويل المدى (≥ 4 سنوات) |

| زخم تنظيم مراقبة السائق | +1.1% | الاتحاد الأوروبي والصين، في انتظار اعتماد الولايات المتحدة | قصير المدى (≤ سنتان) |

| تقليل المقاومة في السيارات الكهربائية عبر المرايا الإلكترونية | +0.9% | أوروبا والصين، توسع إلى أمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أوامر كاميرات السلامة في الولايات المتحدة والاتحاد الأوروبي والصين

تقارب لوائح السلامة يجبر الشركات المصنعة الأصلية على دمج مجموعات كاميرات متعددة في كل منصة مركبة جديدة. لائحة السلامة العامة الثانية للاتحاد الأوروبي، النافذة في يوليو 2024، تجبر على استخدام كاميرات أمامية للحفاظ على المسار، ومساعدة السرعة الذكية، والكبح في حالات الطوارئ. برنامج NCAP الصيني لعام 2024 يقيم الآن دقة مراقبة السائق، مما يتطلب عملياً كاميرات حجرة بالأشعة تحت الحمراء. في الولايات المتحدة، قاعدة NHTSA المقررة في عام 2024 تلزم بالكبح التلقائي في حالات الطوارئ مع اكتشاف المشاة حتى 90 ميل في الساعة، مما يخلق طلباً واضحاً على أجهزة الاستشعار الحرارية التي يمكنها الرؤية في الظلام. لذلك، تسعى شركات صناعة السيارات إلى هياكل كاميرات تلبي الأنظمة الثلاثة معاً، مما يسرع دورات التصميم العالمية. الموردون المجهزون بتصاميم مرجعية قابلة للتوسع يفوزون بطلبات جديدة من منصات الحجم. وبالتالي، يحول التنسيق التنظيمي كاميرات السلامة إلى سلعة أساسية بدلاً من عامل تمييز، مما يرفع أحجام الشحن الإجمالية عبر سوق الكاميرات السيارات.[2]TÜV SÜD، "لائحة السلامة العامة الثانية للاتحاد الأوروبي: ما تحتاج شركات صناعة السيارات لمعرفته," tuvsud.com.

انتشار أنظمة المساعدة المتقدمة للسائق والاستقلالية

وظائف القيادة من المستوى الثاني وما فوق تتحول من العلامات التجارية المتميزة إلى مركبات الشريحة C في السوق الشامل. منصة SuperVision من Mobileye تشغل الآن نماذج MQB من فولكس فاجن، باستخدام ما يصل إلى 11 كاميرا للاستشعار المحيط والمرجعة الطرقية عالية الدقة. تتوقع سوني أن تحتوي كل مركبة على 12 كاميرا بحلول السنة المالية 2027، ارتفاعاً من 8 اليوم. قدرات الذكاء الاصطناعي على أجهزة الاستشعار تتيح لخوارزميات الرؤية الفورية العمل على سيليكون الحافة، مما يقلل زمن تأخير النظام وتعقيد الأسلاك. بدوره، الأتمتة الأعلى تخلق مردوداً للمزيد من الكاميرات، مما يغلق حلقة التكلفة والفائدة. التأثير الصافي هو تحول صعودي في أسعار البيع المتوسطة للكاميرات إلى جانب عدد الوحدات المتنامي، مما يدعم رفعاً إضافياً بنسبة 2.1 نقطة مئوية في معدل النمو السنوي المركب لسوق الكاميرات السيارات حتى عام 2030.

جذب المستهلكين لأنظمة الركن/الرؤية بزاوية 360 درجة

الكثافة الحضرية تدفع المشترين لاختيار حزم تبسط المناورة في الأماكن الضيقة. أنظمة الرؤية المحيطة التي تدمج أربع كاميرات أو أكثر انتقلت من سيارات الدفع الرباعي الفاخرة إلى السيدان متوسطة المدى، مع سامسونغ إلكترو-ميكانيكس تسعى لحصة 24% من هذا القطاع الفرعي بحلول عام 2025. المساكن المقاومة للطقس تحافظ على الوضوح في المطر والثلج، بينما الذكاء الاصطناعي المدمج يصنف ديناميكياً العوائق التي تفوتها أجهزة الاستشعار بالموجات فوق الصوتية. يدرك المستهلكون الراحة الملموسة، مما يدعم الترقيات القائمة على الاشتراك ويساعد الشركات المصنعة الأصلية على بيع المتغيرات متوسطة التجهيز. الطلب مكثف بشكل خاص في المدن الكبرى لآسيا والمحيط الهادئ مثل شنغهاي وسول، مما يحفز نمو الحجم في سوق الكاميرات السيارات في المنطقة.

زخم تنظيم مراقبة السائق

من يوليو 2024، يجب على كل سيارة ركاب جديدة في الاتحاد الأوروبي التحذير من إرهاق السائق، مما يثبت كاميرتين بالأشعة تحت الحمراء في قمرة القيادة. ستفرض الصين قواعد مماثلة في عام 2026. توقعاً لاعتماد الولايات المتحدة، يطلق موردو المستوى الأول حلولاً ذات صندوق واحد تراقب إغلاق العيون، ووضعية الرأس، والعلامات الحيوية. الشركات المصنعة الأصلية تجمع هذه الميزات مع الوسائد الهوائية لاستشعار الركاب، مما يشكل قصة سلامة موحدة تعزز معدلات التبني حتى في الأسواق حيث التنظيم متأخر.

تحليل تأثير القيود

| القيد | (~) تأثير نقطة مئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| عدم يقين وضع قواعد CMS | -0.7% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| أزمة إمدادات زجاج الأشعة تحت الحمراء | -0.9% | عالمي، يؤثر على اعتماد الكاميرات الحرارية | قصير المدى (≤ سنتان) |

| مخاطر الأمن السيبراني والخصوصية | -1.2% | عالمي، مع تطبيق أكثر صرامة في الاتحاد الأوروبي | طويل المدى (≥ 4 سنوات) |

| تكلفة فاتورة المواد للكاميرات المتعددة | -1.8% | عالمي، خاصة القطاعات الحساسة للأسعار | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكلفة فاتورة المواد للكاميرات المتعددة

مجموعات أنظمة المساعدة المتقدمة للسائق الشاملة تحتاج الآن إلى 8-12 كاميرا، إلا أن أسعار الوحدات تتراوح من 20 دولاراً أمريكياً إلى 500 دولار أمريكي، حسب الدقة. بالنسبة للعلامات التجارية ذات التوجه القيمي، يمكن أن تستهلك الكاميرات ما يصل إلى 3% من تكلفة مواد المركبة، مما يضغط على الهوامش. استدعاء فورد في عام 2025 لـ 1.075 مليون مركبة بسبب أخطاء برمجيات الكاميرا الخلفية يؤكد التعرض للضمان المرتبط بالتعقيد المضاف. موردو المستوى الأول يستجيبون بوحدات تحكم رؤية مجمعة وهياكل كابل واحد، لكن العوائق التكلفية قريبة المدى لا تزال تقلم 1.8 نقطة مئوية من معدل النمو السنوي المركب لسوق الكاميرات السيارات.

مخاطر الأمن السيبراني والخصوصية

تدفقات بيانات الكاميرا تسافر عبر المجالات داخل المركبة والحافة والسحابة، مما يخلق سطوح هجوم. في أوائل عام 2025، سلسلة من حوادث برامج الفدية ضربت شركات صناعة السيارات العالمية، كاشفة رسوم المكونات وبيانات العملاء. الحظر الأمريكي على تقنية المركبات المتصلة من الصين وروسيا أجبر على إعادة تشكيل سلاسل التوريد التي تضيف تكاليف امتثال. ISO/SAE 21434 يلزم بالأمان بالتصميم، مدمجاً خطوات إضافية للسيليكون والتحقق من البرمجيات. قواعد GDPR للاتحاد الأوروبي تحد أيضاً من جمع البيانات البيومترية من كاميرات الحجرة، مما قد يقيد التحليلات المتقدمة. هذه العوامل مجتمعة تحلق 1.2 نقطة مئوية من معدل نمو السوق.

تحليل القطاعات

حسب نوع المركبة: الأساطيل التجارية تقود اعتماد الكاميرا

وقف حجم سوق الكاميرات السيارات للمركبات الشخصية عند 6 مليار دولار أمريكي في عام 2024، مما يعادل 67.23% من الإيرادات العالمية. المركبات التجارية الخفيفة، رغم كونها أصغر اليوم، تتوسع بمعدل نمو سنوي مركب قدره 11.51% حتى عام 2030، متفوقة على النمو الإجمالي. مالكو الأساطيل يتبنون الكاميرات لتقليم تكاليف التأمين، وكبح التصادمات، ودعم تقييم السائق القائم على التليماتيات. فولفو تراكس تقرر توفير وقود بنسبة 2% عندما تحل أنظمة مراقبة الكاميرات محل المرايا التقليدية. سوق الكاميرات السيارات، لذلك، يشهد ارتفاع المشتريات من شركات اللوجستيات التي يمكنها تحديد عائد الاستثمار.

السيارات الشخصية تحافظ على القيادة بسبب الإنتاج الواسع النطاق واستعداد المستهلكين للدفع مقابل حزم السلامة. انتشار أنظمة المساعدة المتقدمة للسائق تجاوز 90% في المركبات الخفيفة الجديدة في عام 2025، مما يضمن قاعدة مثبتة مستقرة. في الشاحنات الثقيلة، اعتماد الكاميرات يتماشى مع المعالم التنظيمية مثل قاعدة GSR II للاتحاد الأوروبي لاكتشاف النقطة العمياء. نظام MirrorEye من Stoneridge على شاحنات Freightliner Cascadia الثقيلة أظهر تكراراً بـ 8 كاميرات قد ينتشر لاحقاً إلى سيارات الدفع الرباعي الاستهلاكية. المزج من وحدات تخفيض التكلفة ووفورات الأسطول المثبتة يدعم ارتفاعاً بأرقام مضاعفة في سوق الكاميرات السيارات عبر القطاعات التجارية.[3]جمعية سوق المعدات المتخصصة، اتجاه SEMA المستقبلي،

www.sema.org.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع الكاميرا: أنظمة الاستشعار تكتسب ميزة الذكاء

احتفظت كاميرات المشاهدة بحصة إيرادات قدرها 57.33% في عام 2024، ترسخ حصة سوق الكاميرات السيارات حول وظائف الرجوع للخلف والمحيط واستبدال المرآة. ومع ذلك، وحدات الاستشعار والستيريو تتوسع بمعدل نمو سنوي مركب قدره 13.44% حيث تعطي الشركات المصنعة الأصلية الأولوية للإدراك على العرض. EyeSight الجيل القادم من Subaru تستفيد من أجهزة استشعار onsemi Hyperlux AR0823AT لتقديم دقة توسط المسار محدودة سابقاً بإعدادات الليدار. منصات الستيريو للإدراك العمقي مؤكدة الآن لنظم القيادة الآلية (ADS) من المستوى الثالث في اليابان، مما يدفع تبنياً أوسع. مع هجرة كاميرات الاستشعار إلى التجهيزات المعقولة التكلفة، حجم سوق الكاميرات السيارات داخل قطاعات الإدراك الفرعية سيضيق الفجوة ضد فئات المشاهدة التقليدية.

أنظمة المشاهدة التقليدية تتطور أيضاً، بمدى ديناميكي عالي أكبر وطلاءات مقاومة للرذاذ تحافظ على الوضوح في أوساخ الطريق. شركات صناعة السيارات تدمج فسيفساء حاسوبية بمنظور عين الطائر تتطلب مزامنة دقيقة الإطار عبر أربع كاميرات، مما يدفع الموردين لتوصيل أجهزة تصوير منخفضة الانحراف. حزم خوارزميات Foresight الستيريو توفر اكتشاف أجسام عند أقل من 0.05 لوكس، مما يموضع كاميرات الاستشعار كبديل فعال التكلفة للليدار. إجمالاً، مزايا الإدراك القائم على الصور وانخفاض فواتير المواد تحول النمو نحو النهاية الذكية لسوق الكاميرات السيارات.

حسب التكنولوجيا: الكاميرات الحرارية تظهر من التطبيقات المتخصصة

تكنولوجيا CMOS الرقمية سيطرت على 45.52% من حصة سوق الكاميرات السيارات في عام 2024، لكن كاميرات الأشعة تحت الحمراء طويلة الموجة (LWIR) نمت بمعدل نمو سنوي مركب قدره 14.89%، الأكبر بين جميع الطرائق. أجهزة الاستشعار الحرارية تتجنب قيود الرؤية للمطر والضباب والظلام. شركة Magna شحنت أكثر من 1.2 مليون وحدة حرارية، خاصة للعلامات التجارية المتميزة الساعية لتقييمات 5 نجوم من Euro NCAP. الأشعة تحت الحمراء القريبة NIR، بحصة 44.5%، ترسخ أنظمة مراقبة السائق حيث الإضاءة غير المرئية تتجنب التشتيت. اختراقات Metalens تعد بصريات أنحف يمكن أن تطوي قنوات حرارية ومرئية منفصلة في مكدس واحد.

تقلبات سلسلة التوريد تعتدل التوسع. قفزة 38% في أسعار الجرمانيوم منذ أغسطس 2023 رفعت تكاليف العدسات. المصنعون يتحوطون بالتحقق من زجاج chalcogenide وتوسيع حلقات إعادة التدوير. بالتزامن، بائعو CMOS يدمجون بكسل RGB-IR، مما يقلل عدد العدسات والأسلاك. المزيج التكنولوجي سيبقى سائلاً، لكن مكاسب السلامة الليلية المثبتة للتصوير الحراري تؤمن مساره داخل سوق الكاميرات السيارات.

حسب التطبيق: مراقبة السائق تكتسب زخماً تنظيمياً

أنظمة المساعدة المتقدمة للسائق سيطرت على 45.11% من الانتشارات في عام 2024، لكن أنظمة مراقبة السائق (DMS) تسرع إلى الأمام بمعدل نمو سنوي مركب قدره 16.29%، تغلق الفجوة بسرعة. أوامر الاتحاد الأوروبي تتطلب تنبيهات النعاس، محولة DMS إلى حد أدنى قانوني. مراقبة داخل الحجرة من Hyundai Mobis تقرأ معدل ضربات القلب والتنفس، توسع السلامة إلى تقييم العافية. مساعد الركن يحتفظ بشريحة 38% من الإيرادات بإضافة اكتشاف فتحات قائم على الذكاء الاصطناعي وأوضاع خادم الهاتف الذكي. OMNIVISION وPhilips يطوران مشتركين أجهزة استشعار تفحص علامات الركاب الحيوية، مشيرة إلى مسارات بيع إضافية موجهة للصحة. المزيج التطبيقي يظهر سوق كاميرات سيارات يتأرجح من الاستشعار الخارجي البحت نحو الوعي الشامل داخل الحجرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة المبيعات: السوق الثانوية تتسارع رغم هيمنة الشركة المصنعة الأصلية

تركيبات المصنع من الشركة المصنعة الأصلية مثلت 87.45% من شحنات عام 2024، مرساة بالنطاق والإلكترونيات المتكاملة. Valeo وحدها سلمت أكثر من 20 مليون كاميرا أمامية مع معالجات Mobileye EyeQ. ومع ذلك السوق الثانوية تنمو بمعدل نمو سنوي مركب قدره 15.53% حيث يقوم الملاك بتجديد المركبات الأقدم. قطاع كاميرات لوحة القيادة يمكن أن يتجاوز 12 مليار دولار أمريكي بحلول عام 2033، مدفوعاً بخصومات التأمين. كاميرا لوحة القيادة S1 Infinite 4K من Vueroid تستخدم الذكاء الاصطناعي الحافة للتحذير من انحرافات المسار والتصادمات الأمامية المحتملة. انخفاض تكلفة أجهزة الاستشعار وحنفيات طاقة OBD-II السهلة يجعلان التركيب الذاتي سائداً، نحت مكانة مستدامة داخل سوق الكاميرات السيارات.

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ على سوق الكاميرات السيارات بحصة 40.32% في عام 2024، مدعومة بنطاق الإنتاج الصيني وقيادة اليابان في أشباه الموصلات. سوني تستهدف حصة عالمية كبيرة في أجهزة التصوير السيارات بحلول السنة المالية 2026، معززة تنافسية سلسلة التوريد الإقليمية. خريطة طريق المركبات الذكية لبكين تدعم أنظمة المستوى الثاني وما فوق، جاعلة حزم الكاميرات المتعددة معياراً حتى في السيارات الكهربائية الاقتصادية. الشركات المصنعة الأصلية لكوريا الجنوبية تدمج الرؤية المحيطة المتقدمة في كل سيارة دفع رباعي جديدة، مدعومة بتصنيع أجهزة الاستشعار والعدسات المحلي. مثل هذا العمق السياسي والصناعي يؤمن موقع APAC المرساة في سوق الكاميرات السيارات.

أمريكا الشمالية احتلت حصة 26.22% في عام 2024 حيث تداخل طلب المستهلكين على ميزات السلامة عالية الجودة مع أوامر NHTSA. القاعدة الأمريكية التي تلزم بالكبح التلقائي في حالات الطوارئ بحلول عام 2029 تحفز تبني الكاميرا المبكر لنشر تكاليف التحقق عبر دورات أطول. المقاطعات الكندية تقدم خصومات تأمين الأسطول لكاميرات لوحة القيادة، موسعة مجموعة التجديد. شركات رقائق وادي السيليكون توفر تصاميم مرجعية للذكاء الاصطناعي الحافة تقلل وقت الوصول للسوق للشركات المصنعة الأصلية المحلية. هذه العوامل تبقي سوق الكاميرات السيارات في المنطقة على مسار توسع ثابت.

أوروبا استحوذت على حصة 23.29%، مدفوعة بكونها الأولى في تشريع السلامة الشاملة القائمة على الكاميرات تحت GSR II. العلامات التجارية الألمانية الفاخرة تجهز المركبات بما يصل إلى 10 كاميرات لتأمين درجات 5 نجوم من Euro NCAP. موافقة الكتلة على المرآة الإلكترونية توفر مكاسب جديدة حيث صانعو السيارات الكهربائية يتبنون المرايا الافتراضية لتقليل المقاومة. ومع ذلك، GDPR تفرض قواعد معالجة بيانات صارمة تحد من التحليلات الأوسع، معتدلة النمو قليلاً نسبة إلى APAC.

منطقة الشرق الأوسط وأفريقيا استحوذت على 6.76% من إيرادات عام 2024، بفضل أوامر معدات السلامة في دول مجلس التعاون الخليجي والتحضر المتوسع. نظام كاميرات السيارات الناشئ في المملكة العربية السعودية يدعم طموحات التجميع المحلي. أمريكا الجنوبية بقيت عند حصة 5%، إلا أن خطة البرازيل لعام 2026 للتماشي مع معايير كاميرا الرؤية الخلفية لـ UN ECE تضع دورة ترقية متعددة السنوات. إجمالاً، توقيت التنظيم التفاضلي يدفع التشتت الجغرافي داخل سوق الكاميرات السيارات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

المشهد التنافسي

يتميز سوق الكاميرات السيارات بهيكل مجزأ معتدلاً حيث لا يتصدر بائع واحد حصة إيرادات كبيرة. كبار المستوى الأول مثل Bosch وContinental وValeo يستفيدون من تكاملات الشركة المصنعة الأصلية العميقة، بينما متخصصو أشباه الموصلات مثل onsemi وOMNIVISION يتسلقون سلم القيمة من خلال عروض أجهزة استشعار متمايزة. مكدسات إدراك Mobileye المتمركزة على الكاميرا تطمس الخطوط بين الأجهزة والبرمجيات، مما يدفع الراسخين لتشكيل تحالفات: شركت فولكس فاجن مع Valeo وMobileye في عام 2025 لتعزيز أتمتة المستوى الثاني وما فوق.

الحركات الاستراتيجية تظهر تكامل عمودي متزايد. شراء Infineon بـ 2.5 مليار دولار أمريكي لأعمال Ethernet السيارات من Marvell تعد الشركة لشحن خطوط أنابيب بيانات كاملة "من الاستشعار إلى السحابة". الاستحواذ المخطط من Gentex على VOXX يمد وحدات مرآتها وكاميرتها إلى الإلكترونيات الاستهلاكية للاستفادة من السوق الثانوية. الضغوط التكلفية دفعت الموردين لتوحيد التصاميم المرجعية التي تتوسع من الدخول إلى التجهيز الفاخر، إعادة استخدام البصريات وتخطيطات PCB.

المعطلون الناشئون يستغلون تمييز الذكاء الاصطناعي. Helm.ai أظهرت محاكاة قائمة على الذكاء الاصطناعي التوليدي تقلص وقت التحقق، مستأنسة للشركات المصنعة الأصلية الساعية لمركبات معرفة بالبرمجيات. الجامعات والشركات الناشئة تحقق في أجهزة استشعار الرؤية العصبية الشكلية، واعدة بسحب طاقة أقل بمقادير من الحجم، أساسي للهياكل الكهربائية الكاملة. مع تسليع الأجهزة التقليدية، خلق القيمة ينتقل إلى برمجيات الإدراك وخدمات البيانات، إعادة تعريف خطوط التنافس في سوق الكاميرات السيارات.

قادة صناعة الكاميرات السيارات

-

جارمن المحدودة

-

كونتيننتال إيه جي

-

باناسونيك كوربوريشن

-

ماجنا إنترناشونال إنك

-

بوش موبيليتي سوليوشنز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: بدأت فيستيون كوربوريشن تصنيع أنظمة كاميرات عالية الدقة ووحدات إضاءة خلفية للعرض في منشأتها في تشيناي بالهند. استثمرت الشركة 10 مليون دولار أمريكي في هذا التوسع، الذي مثل دخولها في الإنتاج الداخلي لمكونات السيارات كجزء من استراتيجية التكامل العمودي.

- يناير 2025: UVeye جمعت 191 مليون دولار أمريكي لتوسيع كاميرات فحص المركبات القائمة على الذكاء الاصطناعي.

- يناير 2025: HARMAN كشفت عن تعاونات مع HL Klemove على وحدات حوسبة مركزية تجمع ميزات قمرة القيادة وأنظمة المساعدة المتقدمة للسائق.

- ديسمبر 2025: Gentex وقعت اتفاقاً للاستحواذ على VOXX International، موسعة الوصول للشركة المصنعة الأصلية والسوق الثانوية.

نطاق تقرير سوق الكاميرات السيارات العالمي

الكاميرا السيارات مثبتة في الجانب الأمامي أو الخلفي أو داخل المركبة لأغراض السلامة. وحدات الكاميرا تحتوي على أجهزة استشعار الصور المقترنة بمكونات إلكترونية في المركبات. تقرير سوق الكاميرات السيارات يغطي أحدث الاتجاهات، تأثير كوفيد-19، والتطورات التكنولوجية في السوق.

نطاق التقرير يغطي التجزئة المبنية على نوع المركبة، النوع، التكنولوجيا، التطبيقات، والجغرافيا. حسب نوع المركبة، السوق مجزأ إلى مركبات شخصية ومركبات تجارية. حسب النوع، السوق مجزأ إلى كاميرات المشاهدة وكاميرات الاستشعار. حسب التكنولوجيا، السوق مجزأ إلى كاميرات رقمية، أشعة تحت الحمراء، وحرارية.

حسب التطبيق، السوق مجزأ إلى أنظمة المساعدة المتقدمة للسائق، مساعد الركن، وتطبيقات أخرى. حسب الجغرافيا، السوق مجزأ إلى أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وباقي العالم. لكل قطاع، حجم السوق والتوقعات مبنية على القيمة (مليار دولار أمريكي).

| المركبات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| المشاهدة (المحيطية/الخلفية/الأمامية/الداخلية) |

| كاميرات الاستشعار / الستيريو |

| الرقمية (CMOS) |

| الأشعة تحت الحمراء (NIR) |

| الحرارية (LWIR) |

| مساعد الركن |

| أنظمة المساعدة المتقدمة للسائق (ADAS) |

| مراقبة السائق وسلامة الحجرة |

| المثبتة من الشركة المصنعة الأصلية |

| السوق الثانوية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| فرنسا | |

| المملكة المتحدة | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع المركبة | المركبات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| حسب نوع الكاميرا | المشاهدة (المحيطية/الخلفية/الأمامية/الداخلية) | |

| كاميرات الاستشعار / الستيريو | ||

| حسب التكنولوجيا | الرقمية (CMOS) | |

| الأشعة تحت الحمراء (NIR) | ||

| الحرارية (LWIR) | ||

| حسب التطبيق | مساعد الركن | |

| أنظمة المساعدة المتقدمة للسائق (ADAS) | ||

| مراقبة السائق وسلامة الحجرة | ||

| حسب قناة المبيعات | المثبتة من الشركة المصنعة الأصلية | |

| السوق الثانوية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| فرنسا | ||

| المملكة المتحدة | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق الكاميرات السيارات؟

يقف حجم سوق الكاميرات السيارات عند 8.95 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 14.38 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ينمو بأسرع معدل؟

مراقبة السائق وأنظمة السلامة داخل الحجرة هي التطبيق الأسرع نمواً، تتوسع بمعدل نمو سنوي مركب قدره 16.29% خلال 2025-2030.

كم كاميرا ستحمل المركبة المتوسطة بحلول عام 2030؟

توقعات الصناعة من سوني تشير إلى أن المتوسط سيرتفع إلى حوالي 12 كاميرا لكل مركبة بحلول السنة المالية 2027-2028، ارتفاعاً من 8 في عام 2025.

ما هي اللوائح الأكثر تأثيراً؟

لائحة السلامة العامة الثانية للاتحاد الأوروبي، وأمر AEB الأمريكي، وتعديلات NCAP الصينية لعام 2024 معاً تدفع الجزء الأكبر من متطلبات تجهيز الكاميرات الجديدة.

لماذا تكتسب الكاميرات الحرارية جاذبية؟

وحدات LWIR الحرارية يمكنها اكتشاف المشاة في الظلام والطقس السيء، مساعدة الشركات المصنعة الأصلية على تلبية أهداف أداء AEB الصارمة ليلاً.

هل السوق الثانوية فرصة مجدية؟

نعم. رغم احتوائها على 13% فقط من المبيعات اليوم، قناة السوق الثانوية تنمو بمعدل نمو سنوي مركب قدره 15.53% حيث يتم تجديد المركبات الأقدم بكاميرات لوحة القيادة ومجموعات الرؤية بزاوية 360 درجة.

آخر تحديث للصفحة في: