حجم وحصة سوق أنظمة إدارة البطاريات السيارات

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 18.66 مليار دولار أمريكي |

| حجم السوق (2030) | 51.85 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 23.12% CAGR |

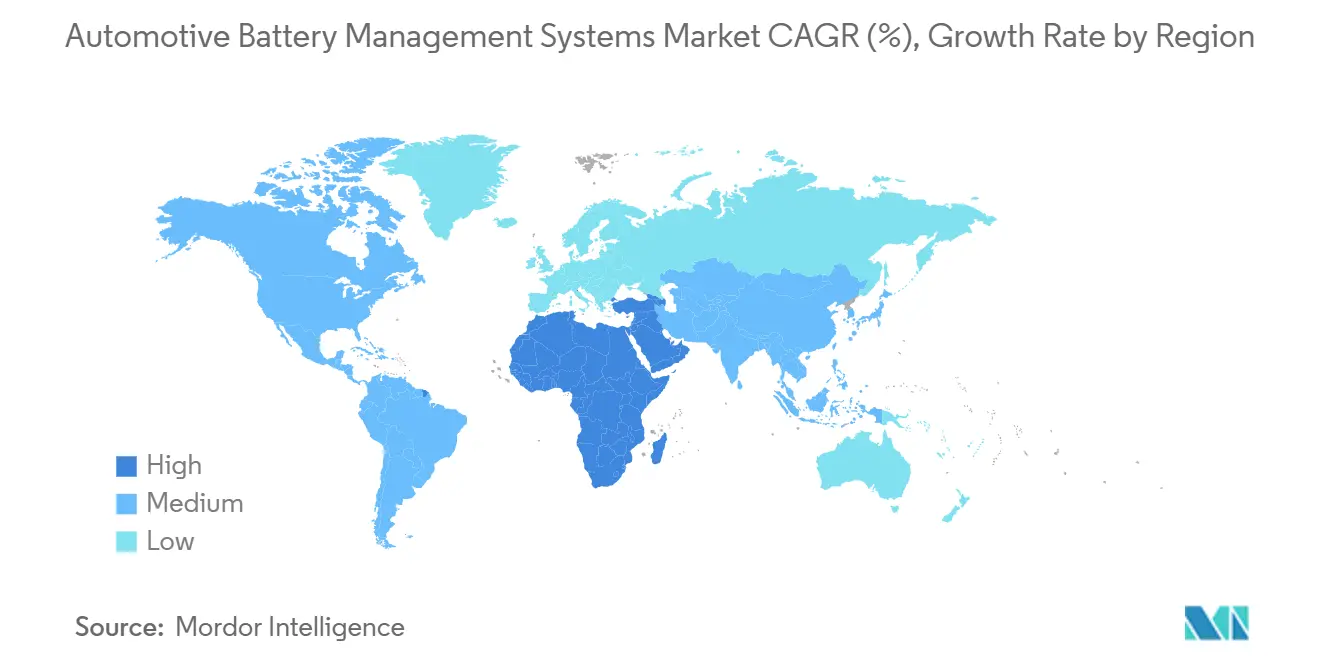

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

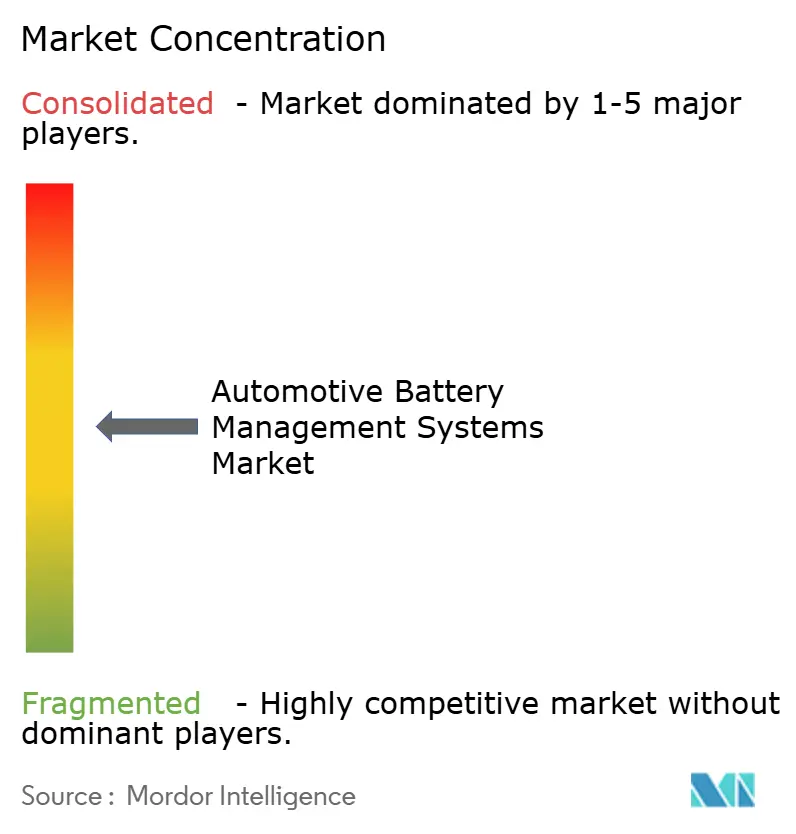

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أنظمة إدارة البطاريات السيارات من قبل موردور إنتليجنس

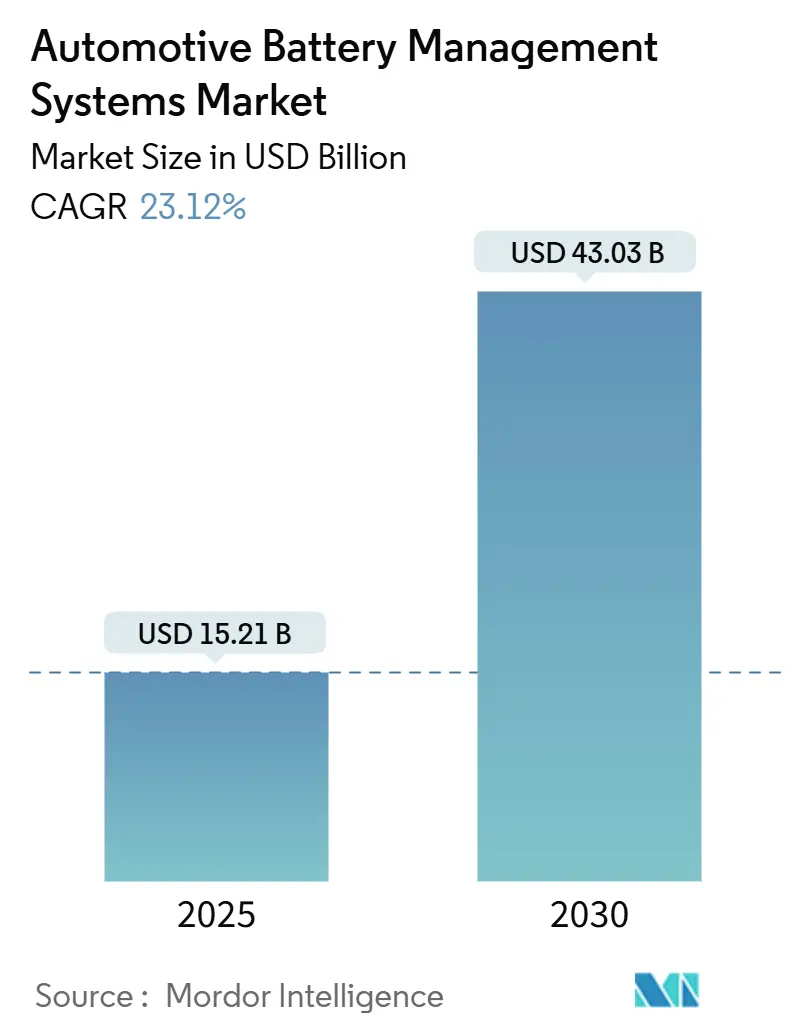

يقدر حجم سوق أنظمة إدارة البطاريات السيارات بـ 15.21 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 43.03 مليار دولار أمريكي في 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 23.12%. يعكس هذا التوسع التحول العالمي من محركات الاحتراق الداخلي نحو الدفع الكهربائي، حيث يعمل نظام إدارة البطاريات (BMS) كالجهاز العصبي المركزي للمركبة. الضغط التنظيمي، خاصة قواعد الأمن السيبراني ISO 21434 التي دخلت حيز التنفيذ لنماذج المركبات الجديدة في 2024، يسرع الطلب على التصاميم الآمنة سيبرانياً. في الوقت نفسه، الهجرة السريعة من التصاميم السلكية الصلبة إلى التصاميم المعيارية واللاسلكية تقلل وزن الأسلاك، وتعزز كثافة الطاقة، وتقصر وقت التجميع. الحلول اللاسلكية مثل نظام إدارة البطاريات فائق النطاق العريض من NXP، المطروح للتجارب التجارية في 2025، يوضح كيف يمكن للهياكل الجيل القادم أن تحقق التوافق بين أهداف السلامة والكفاءة والتكلفة.[1]NXP Semiconductors, "NXP Launches Ultra-Wideband Wireless BMS for Automotive," nxp.com أهداف مبيعات المركبات الكهربائية المتزايدة، وانخفاض تكلفة حزم البطاريات، والاعتماد السائد لكيمياء الليثيوم-حديد-فوسفات (LFP) تستمر في تحفيز ترقيات التصميم التي تضع ذكاءً أكثر على مستوى الخلية والوحدة، مما يعزز مسار نمو قوي لسوق أنظمة إدارة البطاريات السيارات.

النقاط الرئيسية للتقرير

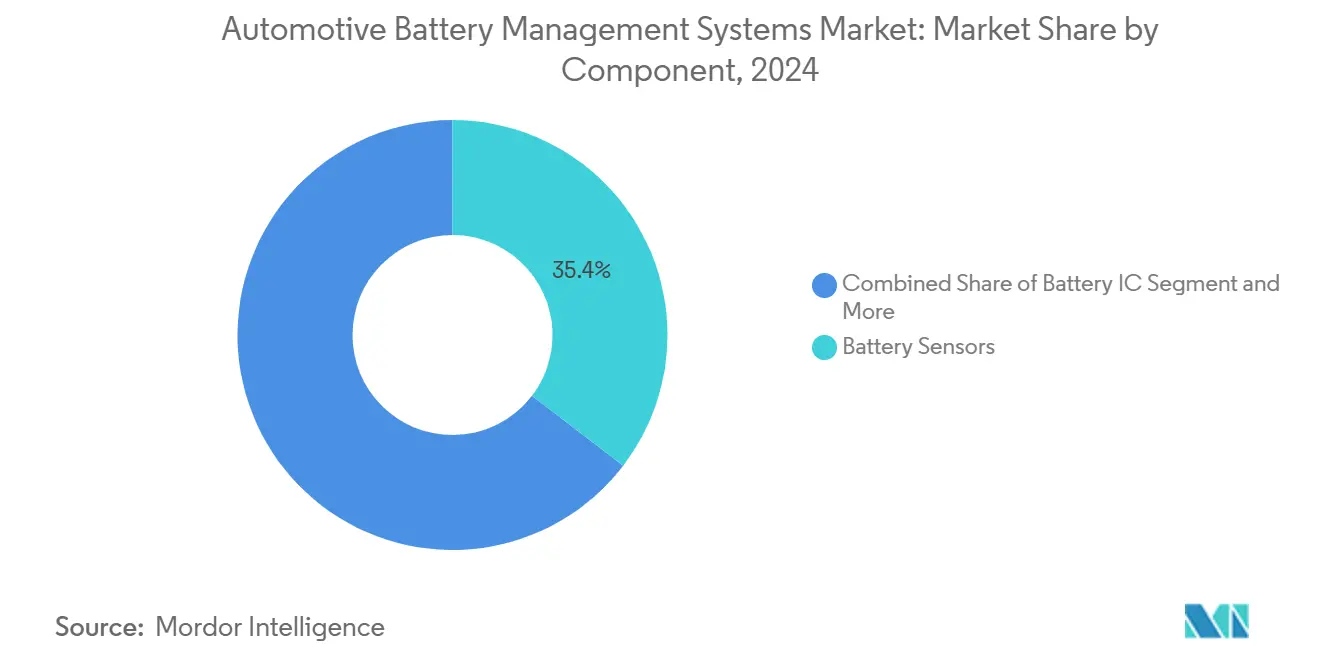

- حسب المكونات، استحوذت أجهزة استشعار البطاريات على 35.41% من حصة سوق أنظمة إدارة البطاريات السيارات في 2024 وتنمو بمعدل نمو سنوي مركب قدره 24.66% حتى 2030.

- حسب التصميم الهندسي، تصدرت الأنظمة المعيارية بحصة إيرادات 48.95% في 2024؛ من المتوقع أن يرتفع التصميم اللاسلكي بمعدل نمو سنوي مركب قدره 35.17% حتى 2030.

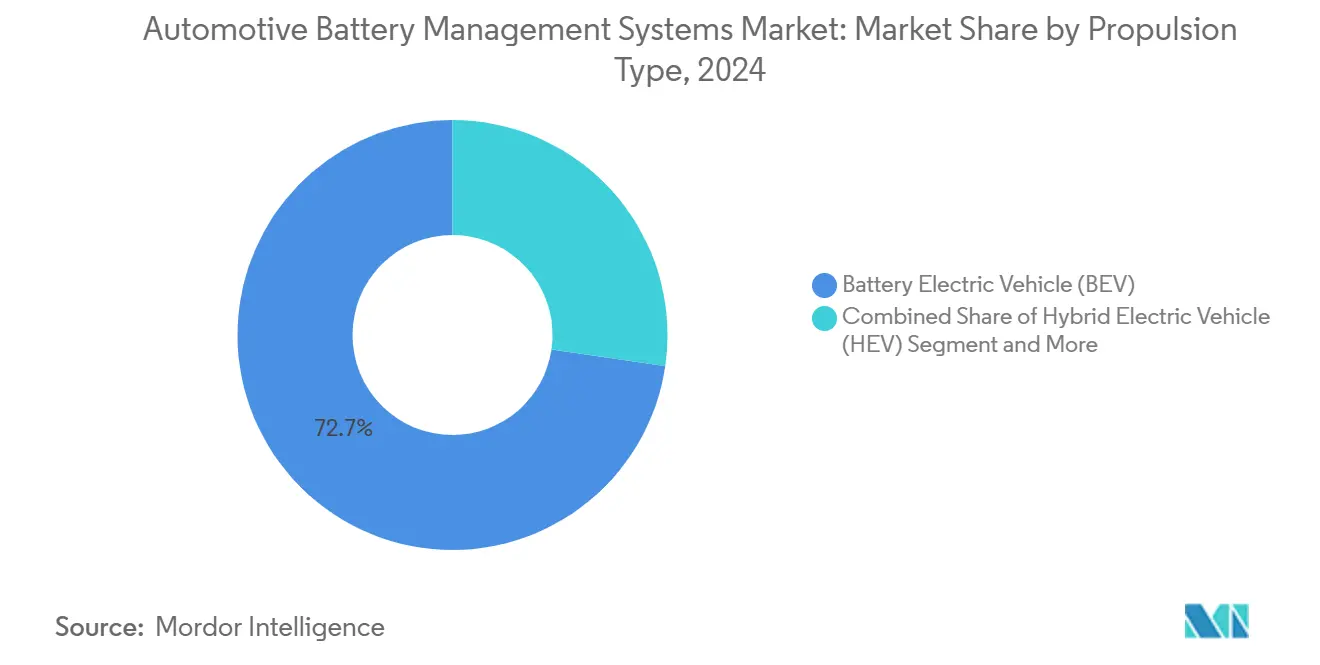

- حسب نوع الدفع، استحوذت المركبات الكهربائية التي تعمل بالبطاريات على 72.70% من حصة حجم سوق أنظمة إدارة البطاريات السيارات في 2024، بينما من المتوقع أن تتقدم المركبات الكهربائية التي تعمل بخلايا الوقود بمعدل نمو سنوي مركب قدره 37.84% خلال 2025-2030.

- حسب نوع المركبة، استحوذت السيارات الشخصية على 54.61% في 2024 وتنمو بمعدل نمو سنوي مركب قدره 25.26% نحو 2030.

- حسب الجغرافيا، هيمنت منطقة آسيا والمحيط الهادئ بـ 61.33% من شريحة سوق أنظمة إدارة البطاريات السيارات في 2024، بينما تتسارع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 27.55% حتى 2030.

اتجاهات ورؤى سوق أنظمة إدارة البطاريات السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| توسع تفويضات مبيعات المركبات الكهربائية عالمياً | +5.5% | الاتحاد الأوروبي، الصين، الولايات المتحدة | متوسط الأجل (2-4 سنوات) |

| انخفاض تكلفة حزم البطاريات | +4.2% | آسيا والمحيط الهادئ والأسواق الناشئة | قصير الأجل (≤ 2 سنة) |

| التحول من التصاميم المركزية إلى المعيارية واللاسلكية | +3.3% | أمريكا الشمالية، الاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| ارتفاع الطلب على كيمياء LFP التي تتطلب موازنة نشطة متقدمة | +3.1% | الصين، أمريكا الشمالية | قصير الأجل (≤ 2 سنة) |

| الطلب على نظام إدارة البطاريات الآمن سيبرانياً مدفوع بـ ISO 21434 | +2.2% | الاتحاد الأوروبي، أمريكا الشمالية | قصير الأجل (≤ 2 سنة) |

| انتقال الشركات المصنعة لتصميم ASIC الداخلي لنظام إدارة البطاريات لخفض تكلفة رسوم الملكية الفكرية | +1.7% | ألمانيا، اليابان، كوريا الجنوبية، الولايات المتحدة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توسع تفويضات مبيعات المركبات الكهربائية عالمياً

السياسات الملزمة لمركبات الانبعاثات الصفرية في مناطق مثل الاتحاد الأوروبي وكاليفورنيا ترفع خط الأساس للمتانة، واحتفاظ المدى، وشفافية صحة البطارية. ستكون قواعد يورو 7 فعالة في 2026، وتطالب سياسة السيارات النظيفة المتقدمة الثانية في كاليفورنيا بالاحتفاظ بـ 80% من المدى لـ 150,000 ميل، مما يجبر موردي نظام إدارة البطاريات على دمج تحليلات أكثر تطوراً لحالة الصحة ونمذجة التدهور. توحيد القواعد يحفز المنصات العالمية على اعتماد هيكل واحد جاهز للامتثال، مما يرفع سوق أنظمة إدارة البطاريات السيارات حيث تتجنب الشركات المصنعة التصاميم الخاصة بكل منطقة. الموردون الذين يدمجون بالفعل خوارزميات تكيفية يحصلون على ميزة سابقة، بينما يواجه الموردون التقليديون دورات تحقق إضافية وتكلفة.

انخفاض تكلفة حزم البطاريات

الانخفاضات السريعة في أسعار حزم بطاريات الليثيوم أيون تعيد تشكيل هياكل التكلفة. حزم LFP السائدة بلغ متوسطها 75 دولاراً أمريكياً لكل كيلووات ساعة في 2024، وقد أظهرت التجارب التجريبية للصوديوم أيون تكاليف منخفضة تصل إلى 10 دولارات أمريكية لكل كيلووات ساعة. مع انخفاض أسعار الخلايا، يمكن للشركات المصنعة تخصيص حصص أكبر من ميزانية البطارية لوظائف نظام إدارة البطاريات الأذكى، مثل التحليلات التنبؤية والاتصال اللاسلكي، بدلاً من التركيز فقط على تقليل تكلفة الأجهزة. هذا التحول نحو محتوى قيمة أعلى لكل حزمة يعزز الطلب على حلول إدارة البطاريات المتقدمة عبر سوق أنظمة إدارة البطاريات السيارات.

التحول من التصاميم المركزية إلى المعيارية واللاسلكية

تعتمد الشركات المصنعة ألواحاً معيارية مرتبطة بعقد لاسلكية يمكن إعادة تكوينها بالبرمجيات، مما يقلل حتى 90% من أسلاك النحاس. أظهرت شركة Analog Devices وNXP مجموعات لاسلكية متوافقة مع ISO 21434 تحافظ على دقة القياس مع تبسيط تجميع الحزم. هذه التصاميم تحسن القابلية للصيانة وتضع الأساس لتحديثات البرمجيات الثابتة لنظام إدارة البطاريات عبر الهواء، وهو متطلب رئيسي للمركبات المعرفة بالبرمجيات. الاعتماد السريع للوحدات اللاسلكية مهيأ لذلك لتوسيع سوق أنظمة إدارة البطاريات السيارات على المدى المتوسط.

ارتفاع الطلب على كيمياء LFP التي تتطلب موازنة نشطة متقدمة

ملف التفريغ المسطح لـ LFP يعقد تقدير حالة الشحن، مما يدفع البائعين لدمج أجهزة استشعار متعددة الفيزياء، وترشيح كالمان التكيفي، ودوائر الموازنة النشطة. خلية Shenxing PLUS بمدى 1,000 كم من CATL توضح أن فجوات الأداء تتقلص، لكن الجهد المستقر لا يزال يعرقل المراقبة التقليدية.[2]CATL, "Shenxing PLUS LFP Battery Delivers 1,000 km Range," catl.com الموردون الذين يقدمون خوارزميات محايدة للأجهزة قادرة على التعامل مع انحراف الخلية إلى الخلية يؤمنون علاوة في سوق أنظمة إدارة البطاريات السيارات، خاصة للأساطيل التجارية التي تقدر السلامة والتكلفة الإجمالية المنخفضة للملكية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | جدول زمني للتأثير |

|---|---|---|---|

| استدعاءات الانفجار الحراري ترفع احتياطيات الضمان | -2.7% | أمريكا الشمالية، عالمياً | قصير الأجل (≤ 2 سنة) |

| نقص حاد في أشباه الموصلات الطاقة | -2.2% | مراكز الإنتاج في آسيا والمحيط الهادئ | قصير الأجل (≤ 2 سنة) |

| أعباء تتبع جواز سفر البطارية في الاتحاد الأوروبي بعد 2027 | -1.5% | الاتحاد الأوروبي، أسواق التصدير | متوسط الأجل (2-4 سنوات) |

| نظام إدارة البطاريات التنبؤي المعتمد على الذكاء الاصطناعي لا يزال يفتقر لشهادة السلامة الوظيفية | -1.3% | الشرائح المتميزة عالمياً | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

استدعاءات الانفجار الحراري ترفع احتياطيات الضمان

أحداث الحريق البارزة أدت إلى استدعاءات كبيرة، مما أجبر صانعي السيارات على زيادة مخصصات الضمان واعتماد تصميم حزم محافظ. استدعاء Samsung SDI متعدد العلامات التجارية وتطوير Hyundai Mobis لوحدات ذاتية الإطفاء يؤكد على إلحاحية الصناعة. التكلفة المضافة للعزل وقمع الحريق وأجهزة الاستشعار المكررة يمكن أن تبطئ نشر وظائف نظام إدارة البطاريات التجريبية، مما يخفف النمو قريب المدى في سوق أنظمة إدارة البطاريات السيارات.

نقص حاد في أشباه موصلات الطاقة

النقص في IGBTs وMOSFETs عالية التيار يعطل إنتاج ألواح الموازنة النشطة، مما يؤدي إلى إعادة تصاميم تشمل موردين ثانويين وزيادة تكاليف المشتريات. بائعو نظام إدارة البطاريات الذين يعتمدون على رقائق من مصدر واحد أو عقد ليثوغرافيا قديمة واجهوا تأخيرات في الجدولة. بينما تتوسع المصانع في اليابان وماليزيا والولايات المتحدة في الطاقة، لا تزال المحدودية في التوفر تحدياً يعرقل زيادة الحجم لسوق أنظمة إدارة البطاريات السيارات خلال العام أو العامين القادمين.

تحليل الشرائح

حسب المكونات: التكامل يكثف حول دوائر البطاريات المتكاملة

استحوذت أجهزة استشعار البطاريات على 35.41% من حصة سوق أنظمة إدارة البطاريات السيارات في 2024، ومن المتوقع أن تحقق الشريحة معدل نمو سنوي مركب قدره 24.66% حتى 2030. النشر الأوسع للاستشعار متعدد الفيزياء، الذي يغطي درجة الحرارة والضغط والغازات المتسربة والرطوبة، يتيح للشركات المصنعة الانتقال من الحماية السلبية نحو التشخيص التنبؤي في الوقت الفعلي. يتسارع الاعتماد حيث تطالب الجهات المنظمة بتعزيز اكتشاف الانفجار الحراري وحيث يسعى مشغلو الأساطيل لبيانات دقيقة لتحسين دورات العمل وتغطية الضمان. دمج أجهزة استشعار CO₂ وH₂ في ألواح مستوى الوحدة يحسن قدرات الإنذار المبكر، مما يساعد في تجنب الاستدعاءات المكلفة والتوقف. مع ارتفاع حزم المركبات الكهربائية فوق 800 فولت، تصبح أجهزة استشعار التحويل وهول عالية الدقة لا غنى عنها للتقدير الدقيق لحالة الشحن وحالة الصحة، مما يرسخ مسار التوسع طويل المدى للشريحة.

دقة الجهد على مستوى الخلية الضيقة، التي تصل الآن إلى ±2 ميلي فولت، تمكن موازنة شحن أدق وعمر حزمة ممدد، مما يجعل دقة الدائرة المتكاملة معياراً حاسماً للشراء. صناع الرقائق الرائدون دمجوا كتل القياس والموازنة والاتصال على رقائق واحدة، مما يقلص بصمات الألواح ويبسط المؤهلات السيارية. دلو "الإلكترونيات والمواد الأخرى" المتبقي، الذي يشمل حشوات الفجوة الموصلة حرارياً وألواح الهلام الهوائي والمركبات متغيرة الطور، يستمر في التوسع مع ارتفاع كثافة الطاقة، مما يتطلب حلول انتشار حراري وعزل متفوقة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب التصميم الهندسي: هيمنة معيارية مع زخم لاسلكي

في 2024، استحوذت الترتيبات المعيارية على 48.95% من حصة سوق أنظمة إدارة البطاريات السيارات، مما يعكس تفضيل الشركات المصنعة لوحدات البطاريات الفرعية القابلة للتطوير التي يمكن إعادة ترتيبها دون إعادة تصميم شاملة. عزل مستوى الصندوق للاستشعار والتشغيل يوفر تحمل الأعطال المناسب للأساطيل التجارية ومركبات مشاركة الرحلات عالية الاستخدام. الكتل الأجهزة التدريجية تسهل أيضاً الاستبدال السريع جانب الخط، مما يرفع وقت تشغيل المركبة.

التصاميم اللاسلكية تتوسع بسرعة، مظهرة معدل نمو سنوي مركب قدره 35.17% عبر 2025-2030 حيث تصل مصغرة الهوائيات وبروتوكولات الشبكة الآمنة ومجموعات RF المعتمدة لنضج الإنتاج. إلغاء أسلاك سلسلة الديزي يقلل وزن الحزمة ويفتح سنتيمترات مكعبة قيمة لألواح التبريد النشط أو خلايا إضافية. تستمر التصاميم المركزية في السيارات الشخصية منخفضة السعر، حيث تتفوق المكونات الدنيا على القابلية للتوسع، بينما تلبي الهياكل الموزعة المتخصصة مواصفات الحيطة القصوى في رياضة السيارات وبرامج تقاطع الفضاء، مما يخفف تنوع المنتجات داخل سوق أنظمة إدارة البطاريات السيارات.

حسب نوع الدفع: ريادة المركبات الكهربائية التي تعمل بالبطاريات تحفز اعتماد مركبات خلايا الوقود

المركبات الكهربائية التي تعمل بالبطاريات، المسؤولة عن 72.70% من إيرادات القطاع في 2024، وضعت المعيار لسعة الحزم والأحمال الحرارية ووتيرة تحديث البرمجيات، مما خلق اقتصاديات نطاق لموردي نظام إدارة البطاريات. الحزم عالية الطاقة تتطلب مراقبة متعددة الطبقات، مما يدفع مراجعات البرمجيات الثابتة المستمرة التي تتحقق من تدفقات العمل عبر الهواء عبر سوق أنظمة إدارة البطاريات السيارات.

المركبات الكهربائية التي تعمل بخلايا الوقود، رغم كونها أصغر في الحجوم المطلقة، تحقق أسرع معدل نمو سنوي مركب قدره 37.84% حيث تستخدم صانعو السيارات مجموعات هجينة تدمج المكثفات الفائقة وخلايا الهيدروجين وبطاريات التخزين المؤقت. هذه الهياكل الطاقة المختلطة تحتاج وحدات نظام إدارة البطاريات ماهرة في التلاعب بالأحمال المؤقتة وسلوك البدء البارد ومعايير سلامة الهيدروجين. شرائح المركبات الكهربائية الهجينة والهجينة القابلة للشحن توفر إيرادات مؤقتة، مما يتيح للموردين التحقق من الخوارزميات في دورات عمل متنوعة قبل النشر الكامل للمركبات الكهربائية التي تعمل بالبطاريات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المركبة: السيارات الشخصية تتوسع بينما الأساطيل التجارية تشدد المواصفات

السيارات الشخصية أنتجت أكبر شريحة إيرادات بنسبة 54.61% ومعدل نمو سنوي مركب قوي قدره 25.26%، مدفوعة بالاعتماد السائد عبر الفئات المدمجة ومتوسطة الحجم. الأعداد الوحدة العالية تنشر تكلفة البحث والتطوير، مما يتيح للموردين إطفاء امتثال ASIL-D ومحملات الإقلاع الآمنة والتشخيص المتقدم. مع انتشار خيارات المركبات الكهربائية في فئات أقل من 25,000 دولار أمريكي، تتوقع الشركات المصنعة ميزات نظام إدارة البطاريات المحجوزة سابقاً للدرجات المميزة، مما يوسع إجمالي الطلب القابل للعنونة داخل سوق أنظمة إدارة البطاريات السيارات.

المركبات التجارية الخفيفة تستفيد من تسريب تكنولوجيا السيارات الشخصية لكنها تتطلب التحقق من دورة العمل الممددة، بينما تتطلب المركبات التجارية المتوسطة والثقيلة علب محصنة ومتصلات مكررة وربطات القياس عن بعد للأساطيل. المركبات ذات العجلتين والثلاث عجلات في جنوب شرق آسيا وأفريقيا تقدر ألواح نظام إدارة البطاريات المجردة مع بوابات السلامة الأساسية بأسعار منخفضة للغاية، مما يحافظ على الحجم حتى لو كانت الإيرادات للوحدة الواحدة رقيقة. المعدات المتخصصة خارج الطريق تنشر أغلفة حرارية محسنة وإلكترونيات واسعة درجة الحرارة التي تهاجر لاحقاً إلى السيارات السائدة، مما يوضح تدفق الابتكار عبر الشرائح.

التحليل الجغرافي

احتفظت منطقة آسيا والمحيط الهادئ بحصة مهيمنة قدرها 61.33% من سوق أنظمة إدارة البطاريات السيارات في 2024. سلسلة قيمة البطارية المتكاملة عمودياً في الصين-من التكرير المنبعي إلى تجميع المركبة النهائية-تضغط هياكل التكلفة وتسرع تكرارات التصميم. حوافز الشراء الحكومية وسياسات لوحات الأرقام المواتية في المدن الضخمة ونظام الشحن الناضج يرفع اختراق المركبات الكهربائية ويعزز شحنات وحدات نظام إدارة البطاريات. نفوذ سلسلة التوريد يمتد حتى إلى أوروبا وأمريكا الشمالية، حيث يفتح موردو الخلايا والوحدات الصينيون مصانع في بولندا والمجر ونيفادا لتأمين الوصول المعفي من الرسوم وتقصير خطوط اللوجستيات.

منطقة الشرق الأوسط وأفريقيا، رغم ظهورها من قاعدة منخفضة، هي أسرع المناطق نمواً بمعدل نمو سنوي مركب قدره 27.55% حتى 2030. دبي والرياض والقاهرة تطرح ممرات حافلات إلكترونية وأهداف كهربة التسليم في الميل الأخير التي تتطلب تصاميم نظام إدارة البطاريات متحملة للحرارة. التحالفات العامة الخاصة توجه الاستثمار إلى تخزين البطاريات المرتبط بالشبكة، مما يخلق مبيعات مجاورة لحزم المركبات المعاد استخدامها وبرمجيات نظام إدارة البطاريات للحياة الثانية.

أمريكا الشمالية تكتسب زخماً حيث يحفز قانون تقليل التضخم التصنيع المحلي للخلايا والوحدات. استثمارات BMW وتويوتا وهيونداي في الكارولينا وجورجيا وأونتاريو تقلص الاعتماد على الواردات الآسيوية وتدعم المصادر المحلية لألواح نظام إدارة البطاريات. أوروبا تبقى رائدة تنظيمية، مع جواز سفر البطارية القادم الذي يدفع ميزات التتبع التي تزيد تعقيد النظام ومحتوى البرمجيات. مثل هذه المتطلبات ترفع الإيرادات للمركبة الواحدة وتميز الموردين الجاهزين مع أنابيب السحابة الآمنة، مما يحافظ على نظرة إجمالية صحية لسوق أنظمة إدارة البطاريات السيارات.

المشهد التنافسي

المنافسة معتدلة، تضم بيوت أشباه الموصلات الراسخة ولاعبي البرمجيات المتخصصة ووحدات الشركات المصنعة الداخلية. Texas Instruments وAnalog Devices وNXP تثبت مجال القياس الدقيق، مستفيدة من عقود من خبرة إدارة الجودة ومحافظ السلامة الوظيفية العميقة. تصاميمها المرجعية تقصر وقت التحقق للشركات المصنعة، محافظة على صلة السوق حتى مع تزايد ضغط السعر.

المتحدون الموجهون للبرمجيات مثل Eatron Technologies وTwaice يروجون لتحليلات الحافة والتوائم الرقمية المعتمدة على الفيزياء القادرة على التنبؤ بالعمر المفيد المتبقي. هذه الشركات تتشارك مع مقدمي السحابة الفائقة لتقديم نماذج اشتراك مرتبطة بوقت تشغيل الأسطول، حاقنة تدفقات إيراد متكررة في سوق أنظمة إدارة البطاريات السيارات. الشركات المصنعة، عازمة على امتلاك الملكية الفكرية للبطارية، أطلقت مراكز تصميم ASIC مشتركة؛ مشروع Cariad من فولكسفاجن وانفصال Ampere من رينو وجهود ستيلانتيس مع فوكسكون توضح زخم التكامل العمودي.

شهادة نظام إدارة البطاريات اللاسلكي ظهرت كقدرة متخصصة. متخصصو معدات الاختبار مثل Rohde & Schwarz يوفرون مجموعات امتثال RF، بينما بائعو الأجهزة يجمعون إطارات تحديث عبر الهواء لتلبية تحليل التهديد ISO 21434.[3]Rohde & Schwarz, "RF Test Solution for Automotive Wireless BMS," rohde-schwarz.com مبتكرو المواد الذين يطورون وسائد فجوة مملوءة بالسيراميك وطلاءات متوسعة يكملون النظام البيئي، مما يخلق ملعب متعدد الأوجه حيث تتقاطع مهارات الإلكترونيات والبرمجيات وعلوم المواد.

قادة صناعة أنظمة إدارة البطاريات السيارات

-

إل جي للحلول الطاقية

-

باناسونيك (فيكوسا)

-

CATL

-

روبرت بوش المحدودة

-

كونتيننتال

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: إيبرسبخر وFarasis Energy عقدا شراكة حول بطاريات السيارات منخفضة الجهد التي تجمع خبرة نظام إدارة البطاريات المقدرة بـ ASIL-C 12 فولت مع خلايا LFP عالية القدرة.

- نوفمبر 2024: NXP قدمت نظام إدارة بطاريات لاسلكي فائق النطاق العريض يلغي 90% من أسلاك التوصيل ويلتقي بـ ISO 21434 CAL-4، مما يفتح تقييمات الشركات المصنعة في الربع الثاني من 2025.

- أغسطس 2024: إل جي للحلول الطاقية أطلقت خط برمجيات تشخيص سلامة البطاريات، موسعة وصولها إلى نظام إدارة البطاريات ومراقبة الأساطيل.

- يونيو 2024: About:Energy وSTMicroelectronics كشفا عن نموذج توضيحي يدمج بيانات بطارية Voltt مع متحكمات STMicroelectronics السيارية لمساعدة الشركات المصنعة في بناء حلول نظام إدارة البطاريات الداخلية.

نطاق تقرير سوق أنظمة إدارة البطاريات السيارات العالمي

نظام إدارة البطاريات أو وحدة التحكم في البطارية هو واحد من وحدات الإلكترونيات الطاقية الأساسية للسيارات. يراقب ويتحكم في عمليات شحن وتفريغ حزمة البطارية، مما يعزز عمر البطارية من خلال تجنب أي خطر ضرر بسبب حالات الشحن الزائد والتفريغ المفرط.

سوق أنظمة إدارة البطاريات السيارات مقسم حسب المكونات ونوع الدفع ونوع المركبة والجغرافيا. السوق مقسم حسب المكونات إلى دوائر متكاملة للبطاريات وأجهزة استشعار ومكونات أخرى (إلكترونيات ومواد مستخدمة في نظام إدارة البطاريات). حسب نوع الدفع، السوق مقسم إلى مركبات محرك الاحتراق الداخلي والمركبات الكهربائية (HEV، PHEV، وBEV). السوق مقسم حسب نوع المركبة إلى سيارات شخصية ومركبات تجارية. السوق مقسم حسب الجغرافيا إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

التقرير يقدم حجم السوق والتوقعات للسوق من ناحية القيمة (بالدولار الأمريكي) لجميع الشرائح المذكورة أعلاه.

| دوائر متكاملة للبطاريات |

| أجهزة استشعار البطاريات |

| إلكترونيات ومواد أخرى |

| مركزي |

| معياري |

| موزع |

| لاسلكي |

| المركبة الكهربائية الهجينة (HEV) |

| المركبة الكهربائية الهجينة القابلة للشحن (PHEV) |

| المركبة الكهربائية التي تعمل بالبطاريات (BEV) |

| المركبة الكهربائية التي تعمل بخلايا الوقود (FCEV) |

| السيارات الشخصية |

| المركبات التجارية الخفيفة |

| المركبات التجارية المتوسطة والثقيلة |

| المركبات ذات العجلتين والثلاث عجلات |

| المركبات خارج الطريق والمتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إسبانيا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | السعودية |

| الإمارات العربية المتحدة | |

| تركيا | |

| مصر | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب المكونات | دوائر متكاملة للبطاريات | |

| أجهزة استشعار البطاريات | ||

| إلكترونيات ومواد أخرى | ||

| حسب التصميم الهندسي | مركزي | |

| معياري | ||

| موزع | ||

| لاسلكي | ||

| حسب نوع الدفع | المركبة الكهربائية الهجينة (HEV) | |

| المركبة الكهربائية الهجينة القابلة للشحن (PHEV) | ||

| المركبة الكهربائية التي تعمل بالبطاريات (BEV) | ||

| المركبة الكهربائية التي تعمل بخلايا الوقود (FCEV) | ||

| حسب نوع المركبة | السيارات الشخصية | |

| المركبات التجارية الخفيفة | ||

| المركبات التجارية المتوسطة والثقيلة | ||

| المركبات ذات العجلتين والثلاث عجلات | ||

| المركبات خارج الطريق والمتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إسبانيا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | السعودية | |

| الإمارات العربية المتحدة | ||

| تركيا | ||

| مصر | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق أنظمة إدارة البطاريات السيارات بحلول 2030؟

من المتوقع أن يصل السوق إلى 43.03 مليار دولار أمريكي في 2030، نامياً بمعدل نمو سنوي مركب قدره 23.12% من 2025.

أي مكون يهيمن حالياً على سوق أنظمة إدارة البطاريات السيارات؟

أجهزة استشعار البطاريات تقود المجال، مستحوذة على 35.41% من إيرادات 2024 بفضل دورها الأساسي في مراقبة الخلايا الدقيقة.

لماذا تكتسب التصاميم اللاسلكية زخماً في أنظمة إدارة البطاريات؟

الهيكل اللاسلكي يزيل أسلاك التوصيل الضخمة، يقلل وزن الحزمة، ويدعم تخطيطات وحدة مرنة مع تلبية تفويضات الأمن السيبراني الجديدة.

أي منطقة من المتوقع أن تنمو الأسرع في سوق أنظمة إدارة البطاريات السيارات؟

من المتوقع أن تتوسع منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 27.55% بين 2025 و2030 بسبب برامج التنقل الإلكتروني الجديدة واستثمار البنية التحتية.

آخر تحديث للصفحة في: