حجم وحصة سوق الطباعة ثلاثية الأبعاد في قطاع السيارات

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 5.91 مليار دولار أمريكي |

| حجم السوق (2030) | 12.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 16.25% CAGR |

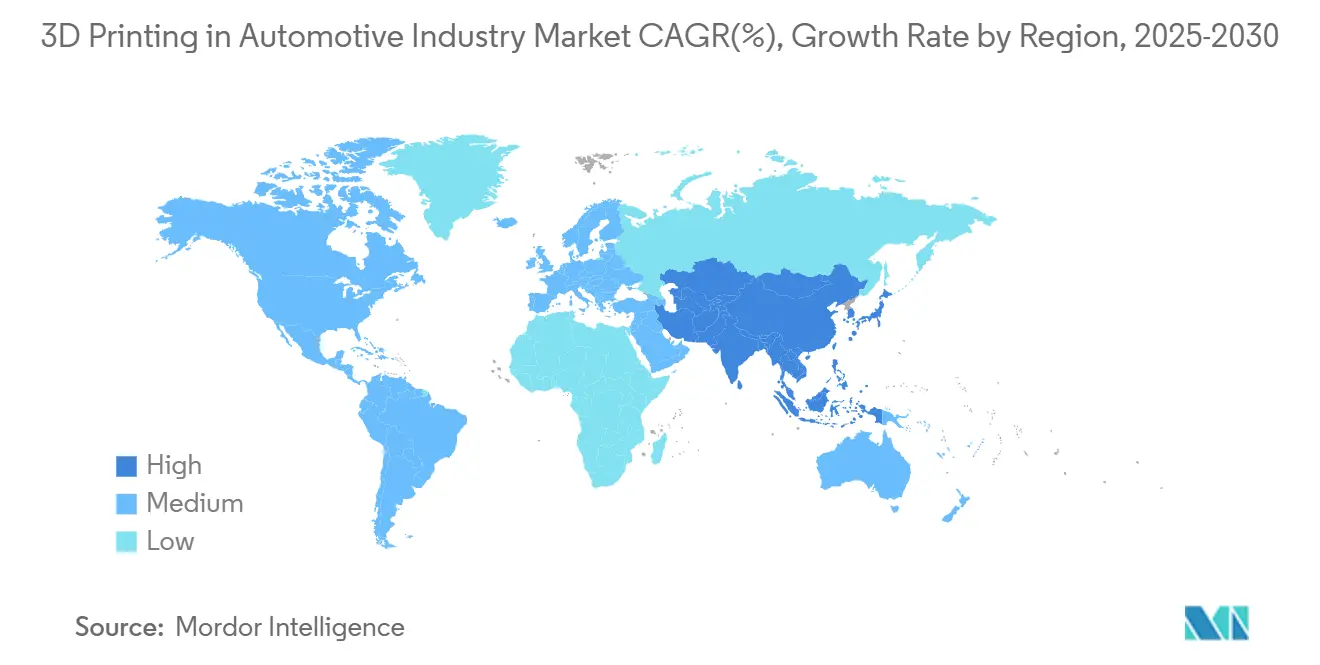

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

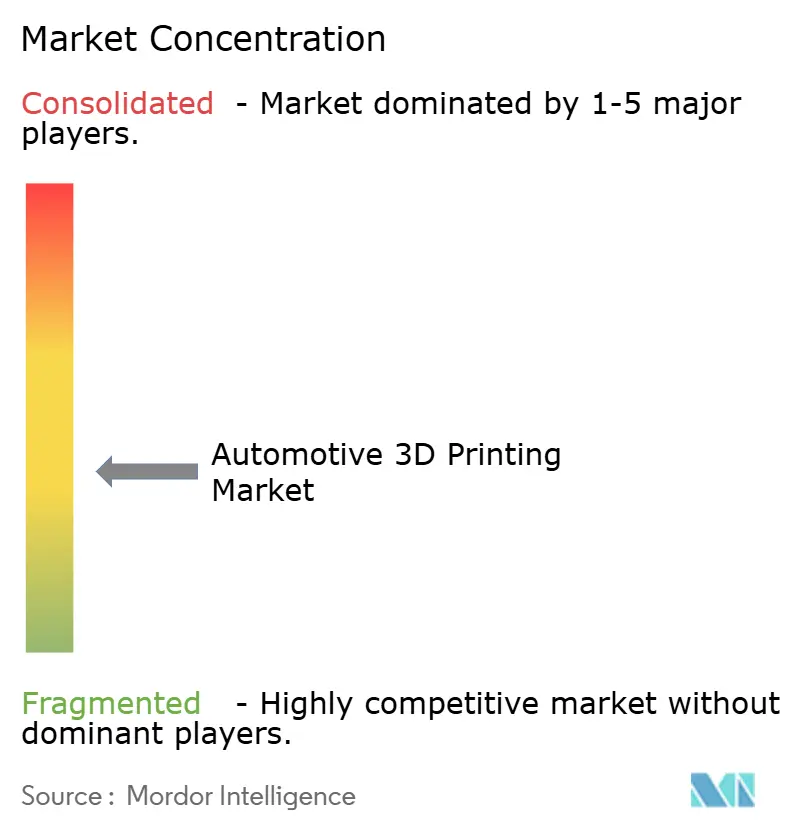

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الطباعة ثلاثية الأبعاد في قطاع السيارات من قبل Mordor Intelligence

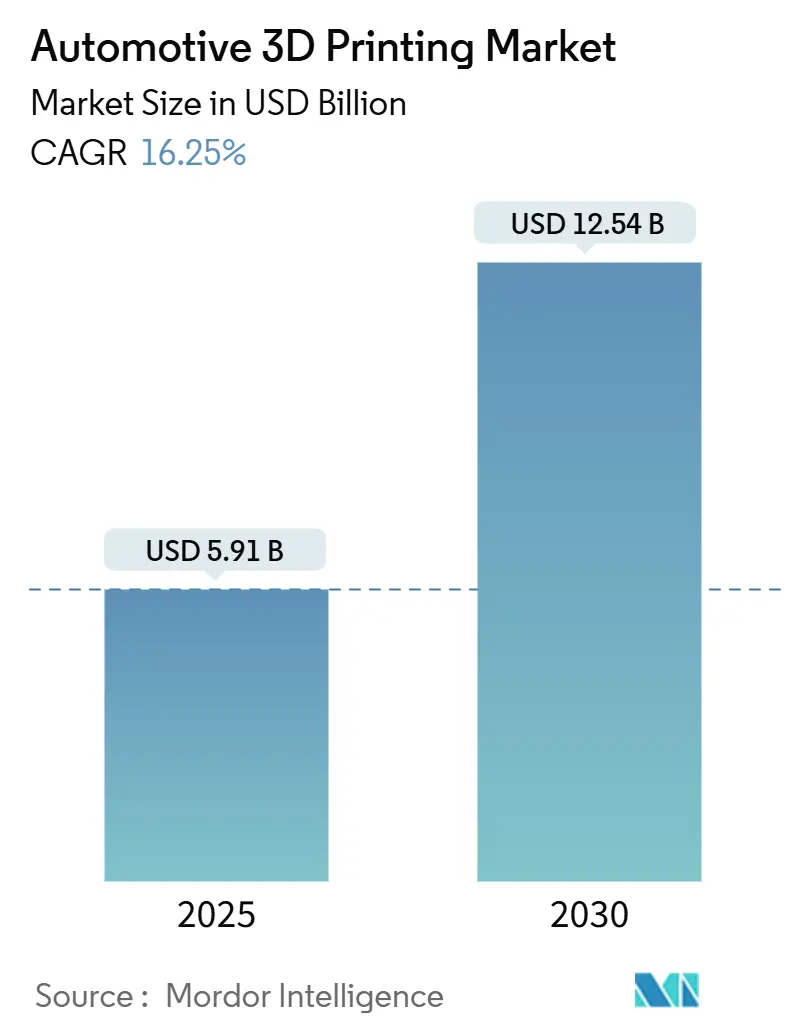

يُقدر سوق الطباعة ثلاثية الأبعاد في قطاع السيارات بـ 5.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 12.54 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 16.25%. يتسارع التحول من النماذج الأولية نحو الإنتاج واسع النطاق مع الاختراقات في المعالجة متعددة المواد وتنسيق سلاسل التوريد الرقمية ومراقبة الجودة المدفوعة بالذكاء الاصطناعي التي تعيد تعريف اقتصاديات التصنيع. يدعم الطلب على المكونات خفيفة الوزن التي تلبي قواعد الانبعاثات الصارمة النمو، كما يوضحه تقليل BMW بنسبة 27% في الانبعاثات باستخدام التصنيع الإضافي بالقوس السلكي[1]"Wire-Arc Additive Manufacturing Cuts Emissions,", BMW Group Press Office, bmwgroup.com. تعمل التطورات في الأجهزة في النمذجة بالترسيب المدمج (FDM) والتلبيد بالليزر الانتقائي (SLS) على تحسين الإنتاجية، بينما تفتح مساحيق الحديد والسيليكون المجدية اقتصادياً تطبيقات المعادن لقطع غيار محركات السيارات الكهربائية. يتماشى الضغط التنظيمي واستراتيجيات الإنتاج المحلي وتوافر المواد الخام المستدامة لتوسيع سوق الطباعة ثلاثية الأبعاد في قطاع السيارات عبر الاقتصادات الراسخة والناشئة.

النقاط الرئيسية للتقرير

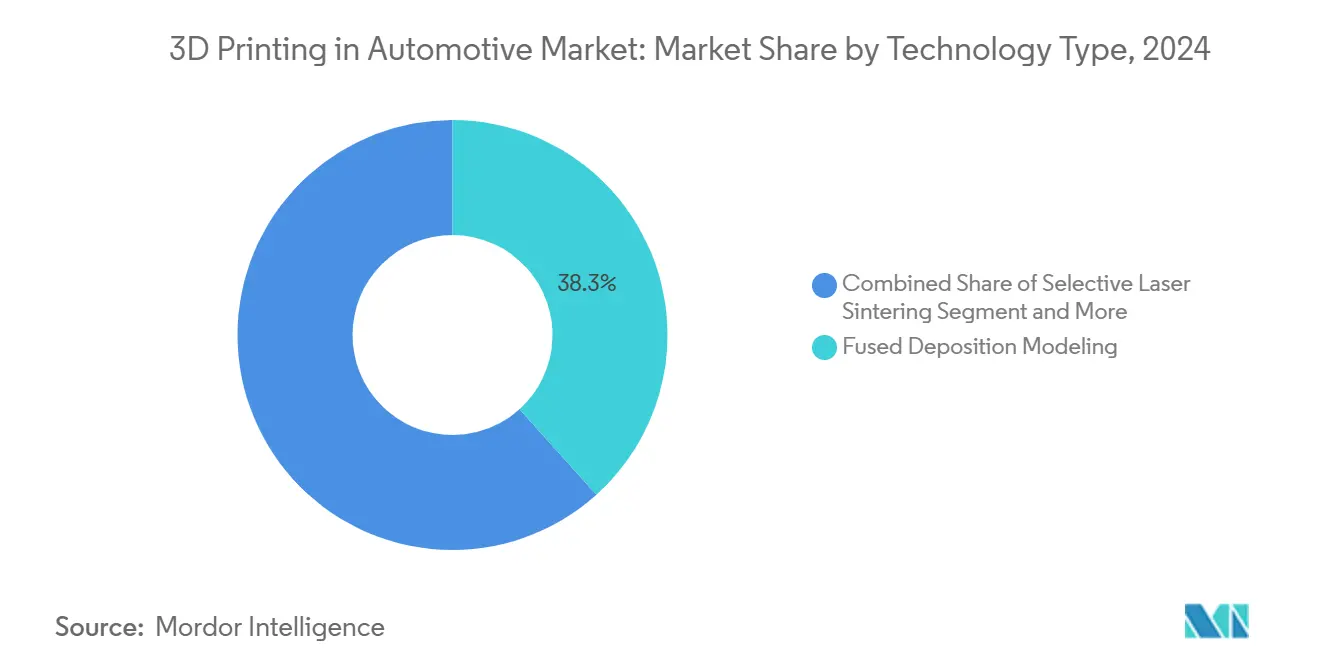

- من ناحية التقنية، سيطرت تقنية FDM على 38.32% من حصة سوق الطباعة ثلاثية الأبعاد في قطاع السيارات في عام 2024، بينما من المتوقع أن تنمو تقنية SLS بأسرع معدل عند 18.53% معدل نمو سنوي مركب حتى عام 2030.

- من ناحية المكونات، تصدرت الأجهزة بحصة إيرادات 57.32% في عام 2024، بينما من المتوقع أن تتوسع البرمجيات بمعدل نمو سنوي مركب 18.78% حتى عام 2030.

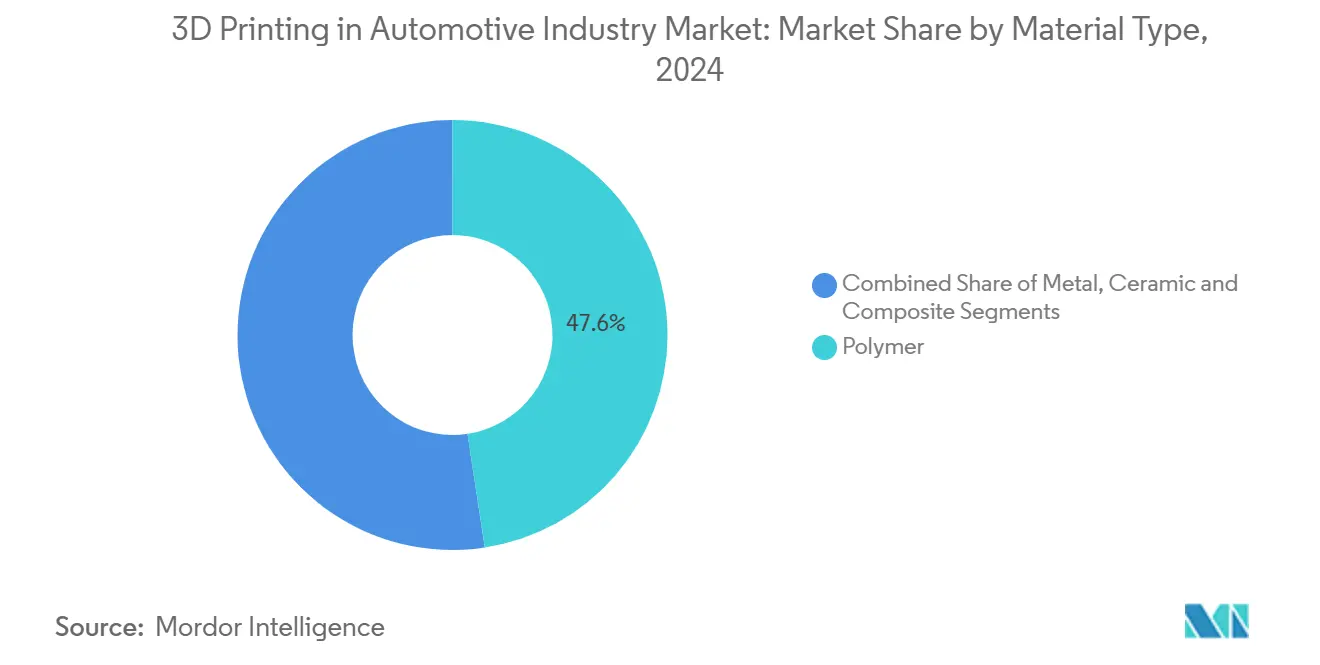

- من ناحية المواد، احتلت البوليمرات حصة 47.65% من سوق الطباعة ثلاثية الأبعاد في قطاع السيارات في عام 2024، بينما من المتوقع أن تنمو طباعة المعادن بمعدل نمو سنوي مركب 19.67% بين عامي 2025 و2030.

- من ناحية التطبيق، تتقدم قطع الإنتاج بمعدل نمو سنوي مركب 26.43% حتى عام 2030، متفوقة على حصة إيرادات النماذج الأولية البالغة 43.87% في عام 2024.

- من ناحية الجغرافيا، استحوذت أمريكا الشمالية على 38.63% من حصة سوق الطباعة ثلاثية الأبعاد في قطاع السيارات في عام 2024، بينما تعد منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً بمعدل نمو سنوي مركب 19.47% حتى عام 2030.

اتجاهات ورؤى سوق الطباعة ثلاثية الأبعاد في قطاع السيارات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب على قطع السيارات الكهربائية خفيفة الوزن | +3.2% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تخفيضات تكلفة النماذج الأولية السريعة | +2.8% | عالمي، الأقوى في تصنيع آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| أدوات الإنتاج المخصصة | +2.5% | ممرات أمريكا الشمالية والاتحاد الأوروبي الصناعية | متوسط الأجل (2-4 سنوات) |

| مخزون قطع الغيار الرقمي | +2.1% | عالمي، مبكر في الطيران والسيارات | طويل الأجل (≥ 4 سنوات) |

| تكامل التصنيع الإضافي متعدد المواد | +1.9% | مناطق التصنيع المتقدمة في جميع أنحاء العالم | طويل الأجل (≥ 4 سنوات) |

| دفع نقل سلسلة التوريد محلياً | +1.7% | أمريكا الشمالية والاتحاد الأوروبي، مع انتشار في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب على قطع السيارات الكهربائية خفيفة الوزن

يسعى صانعو السيارات الكهربائية لتحسين الوزن لتمديد المدى والامتثال لمعايير الانبعاثات. تدمج جنرال موتورز أكثر من 130 قطعة مطبوعة في كاديلاك سيليستيك، بما في ذلك أكبر مكون ألومنيوم مصنع بالتصنيع الإضافي في إنتاج السيارات[2]Scott Wolff, "Iron-Silicon Powders for EV Motors," Assembly Magazine, assemblymag.com. تعجل معايير Euro 7 الأوروبية من اعتماد طلاءات أقراص الفرامل والعناصر الهيكلية. تقصر الطباعة ثلاثية الأبعاد القائمة على الرمل من دورات تطوير القوالب، مما يمكن تصاميم الصب التي تقلل الكتلة مع الحفاظ على أهداف التحمل. تزيد الحاجة لمقاومة وزن البطارية من الحوافز التنافسية لإزالة كل غرام عبر منصات السيارات.

تخفيضات تكلفة النماذج الأولية السريعة

تفيد الشركات عن تخفيضات تصل إلى 90% في أوقات تسليم النماذج الأولية وانخفاض حاد في تكاليف القطعة الواحدة حيث يحل التصنيع الإضافي محل التشغيل الآلي لتكرارات التصميم في المراحل المبكرة. تدعم الدقة الأبعادية العالية للطباعة الحجرية المجسمة بدائل صب الاستثمار منخفضة التكلفة، بينما يرفع تحسين معاملات البناء القائم على الذكاء الاصطناعي من معدلات نجاح المرة الأولى. تعمل طابعات SLS المكتبية المسعرة تحت 3000 دولار أمريكي على توسيع الوصول للموردين الصغار والمتوسطين، مما يضغط دورات الابتكار عبر مجموعات التصنيع في آسيا والمحيط الهادئ.

أدوات الإنتاج المخصصة

تستفيد BMW من التصنيع الإضافي بالقوس السلكي للأدوات المخصصة التي تقطع فضلات المواد بنسبة 70% وتستوعب قنوات التبريد التكيفية المستحيلة بالتقنيات التطريحية. توضح برامج فوهات محركات الصواريخ البناء متعدد المواد حيث يتم تحسين الخصائص الحرارية والهيكلية معاً ضمن قطعة واحدة. تقلص القدرة على إنتاج التركيبات والمثبتات والقوالب عند الطلب من تكاليف المخزون وتدعم أهداف الاستدامة من خلال إعادة تدوير مسحوق المعدن. ترفع هذه القدرات من معدل النمو السنوي المركب لسوق الطباعة ثلاثية الأبعاد في قطاع السيارات بـ 2.5 نقطة مئوية إضافية.

مخزون قطع الغيار الرقمي

قللت الشركات المصنعة التي تنشر مخازن رقمية مرتبطة بالسحابة من وقت مراقبة الهندسة بنسبة 98% ومن الخردة بنسبة 18% من خلال سير عمل آلي يطلق الطباعة فقط عندما تشير المستشعرات لتآكل المكونات[3]"Oqton Deployment at Baker Hughes," 3D Systems Application Note, 3dsystems.com. خلال أزمة كوفيد-19، خففت الإنتاج عند الطلب من انهيارات سلسلة التوريد، مؤكدة على فوائد مرونة التصنيع الإضافي. مع هجرة الشركات من الصيانة التفاعلية إلى التنبؤية، تقلل الطباعة الإضافية من التكلفة الإجمالية للملكية للأساطيل القديمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لطابعات المعادن | -2.4% | عالمي، الأكبر في الأسواق الناشئة | قصير الأجل (≤ سنتان) |

| فجوات تأهيل المواد | -1.8% | القطاعات المنظمة عالمياً، خاصة الطيران والطب | متوسط الأجل (2-4 سنوات) |

| أنظمة الليزر كثيفة الطاقة | -1.5% | المناطق ذات التعرفات العالية للطاقة | متوسط الأجل (2-4 سنوات) |

| مخاوف أمن الملكية الفكرية | -1.2% | قطاعات الدفاع والطيران عالمياً | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لطابعات المعادن

تتراوح أسعار طابعات SLS الصناعية بين 12,000 و33,000 دولار أمريكي، بينما تبلغ متوسط تكلفة مساحيق المعادن المتخصصة 300-600 دولار أمريكي للكيلوغرام، مما يحد من الاعتماد بين الموردين الحساسين للتكلفة. يوفر إنتاج المسحوق المذري بالهليوم أكثر الطرق استدامة، إلا أن النفقات الرأسمالية تبقى شديدة الانحدار. تظهر تحليلات دورة الحياة أن دمج سرير المسحوق اقتصادي للمكونات عالية التعقيد، لكن رأس المال المقدم ما زال يثني عن النشر الواسع. تخفف عمليات خيوط المعدن منخفضة التكلفة من حواجز الدخول لكنها تضيف تعقيد المعالجة اللاحقة، مما يقلل من معدل النمو السنوي المركب لسوق الطباعة ثلاثية الأبعاد في قطاع السيارات بـ 2.4 نقطة مئوية.

فجوات تأهيل المواد

تتطلب الصناعات الأساسية للسلامة مجموعات بيانات معتمدة للسبائك الخاصة بالتصنيع الإضافي، والتي تستغرق 3-5 سنوات لكل مادة. تؤخر قواعد بيانات الخصائص الميكانيكية غير المكتملة من موافقة التصميم، خاصة في تطبيقات الطيران والطب والسيارات. تعجل الاتحادات الأكاديمية والهيئات المعيارية من توحيد بروتوكولات الاختبار، إلا أن تراكم التأهيل يخمد الاعتماد بـ 1.8 نقطة مئوية.

تحليل الشرائح

حسب نوع التقنية: هيمنة FDM تواجه تحدي ابتكار SLS

استحوذت تقنية FDM على 38.32% من حصة سوق الطباعة ثلاثية الأبعاد في قطاع السيارات في عام 2024، بسبب انخفاض تكاليف النظام والاختيار الواسع للمواد. من المتوقع أن تنمو تقنية SLS بمعدل نمو سنوي مركب 18.53% حتى عام 2030 حيث تعمم أنظمة سرير المسحوق المكتبية تحت 3,000 دولار أمريكي طباعة النايلون عالي الأداء والمركبات. دفعت التطورات في البلمرة الضوئية النانوية بدقة الطباعة الحجرية المجسمة إلى 100 نانومتر عند 100 ميكرومتر في الثانية، موسعة استخدامها في تطبيقات الموائع الدقيقة والبصريات. تدعم معالجة الضوء الرقمية بشكل متزايد نماذج المجوهرات والأسنان، بينما يخدم ذوبان شعاع الإلكترون قطع التيتانيوم للطيران. من المتوقع أن يتوسع حجم سوق الطباعة ثلاثية الأبعاد في قطاع السيارات للقطع القائمة على SLS بحدة حيث يعتمد صانعو السيارات الكهربائية على تروس النايلون المتينة ومكونات تحت الغطاء.

يكتسب التصنيع الهجين الذي يمزج التقنيات الإضافية والتطريحية زخماً. تدمج مسارات أدوات FDM تعزيز الألياف المستمرة، محسنة من قوة الشد بدون عمليات ثانوية. تظهر الطباعة الحجمية الهولوجرافية مكاسب سرعة تصل إلى 20 ضعفاً بعلاج طبقات كاملة بآن واحد، حاملة وعداً لداخليات السيارات عالية الحجم. التحسينات المستمرة في برمجيات محاكاة العمليات تقلل تكرارات التجارب، ضامنة احتفاظ FDM بالصلة حتى مع ارتفاع قاعدة SLS المثبتة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع المكونات: نمو البرمجيات يتفوق على توسع الأجهزة

استحوذت الأجهزة على 57.32% من إيرادات عام 2024، شاملة الطابعات ومحطات المعالجة اللاحقة والماسحات. ومع ذلك، تتوسع البرمجيات بمعدل نمو سنوي مركب 18.78% حيث تقطع خوارزميات التعلم الآلي من معدلات العيوب وتنسق أساطيل متعددة المصانع[4]"AI-Driven Process Optimization in Polymer Printing," EOS GmbH, eos.info. قللت منصات عمليات التصنيع المنشورة في Baker Hughes من وقت المراقبة بنسبة 98% ومن الخردة بنسبة 18%. تزدهر مكاتب الخدمات عندما تعهد صانعو السيارات بالمواد المتخصصة أو دورات الإنتاج الصغيرة التي لا تبرر الإنفاق الرأسمالي.

تقلل محركات معاملات البناء المدفوعة بالذكاء الاصطناعي من عمالة الهندسة بنسبة 80%، مساهمة في ارتفاع حصة البرمجيات ضمن سوق الطباعة ثلاثية الأبعاد في قطاع السيارات. تتيح مجموعات التعاون القائمة على المتصفح تكرارات التصميم عبر القارات، مما يمكن الهندسة المتزامنة والإطلاق السريع للإنتاج. مع توسع الاتصال السحابي، توفر إيرادات الاشتراك للبائعين راتباً سنوياً عالي الهامش، منقلة التوازن التنافسي من الآلات إلى النظم البيئية الرقمية.

حسب نوع المواد: طباعة المعادن تتسارع رغم ريادة البوليمرات

حافظت البوليمرات على حصة 47.65% من إجمالي الإيرادات في عام 2024، مدعومة بالراتنجات المتوافقة حيوياً والمركبات عالية الحرارة لتطبيقات تحت الغطاء. رغم ذلك، تنمو طباعة المعادن بمعدل نمو سنوي مركب 19.67% حتى عام 2030، مدفوعة بمسحوق الحديد-السيليكون لمحركات السيارات الكهربائية وسبائك الألومنيوم-سكانديوم للقطع الهيكلية. من المتوقع أن يتجاوز حجم سوق الطباعة ثلاثية الأبعاد في قطاع السيارات للمكونات المعدنية 4 مليارات دولار أمريكي بنهاية العقد.

تتجاوز معدلات إعادة استخدام المسحوق 85% في عمليات الذوبان الانتقائي بالليزر، مقللة من النفقات العامة للمواد والتأثير البيئي. تتناول تركيبات السيراميك متطلبات الحاجز الحراري لعلب الشواحن التربينية، بينما تقلل المركبات المعززة بألياف الكربون من كتلة السيارة بدون معادن غريبة. تتماشى أبحاث وتطوير مستدامة في البوليمرات المعاد تدويرها والمواد الخام الحيوية مع أهداف الاقتصاد الدائري للتصنيع الإضافي.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب نوع التطبيق: موجة الإنتاج تحول ديناميات الصناعة

سيطرت النماذج الأولية على 43.87% من الإيرادات في عام 2024، إلا أن قطع الإنتاج تنمو بأسرع معدل عند 26.43% معدل نمو سنوي مركب مع نضج مبادئ التصميم للتصنيع الإضافي. من المتوقع أن يطابق حجم سوق الطباعة ثلاثية الأبعاد في قطاع السيارات لقطع السلاسل النماذج الأولية بحلول عام 2028. تستفيد الأدوات والمثبتات من التبريد التكيفي، محققة تخفيضات 30% في أوقات الدورة. يؤكد التزام GE Aerospace بقيمة مليار دولار أمريكي للقدرة الإضافية المحلية على التحول لإنتاج الاستخدام النهائي.

توضح زرعات الجمجمة من PEEK الطبية، المعتمدة من إدارة الغذاء والدواء، المكونات الخاصة بالمريض عالية القيمة المنتجة على طابعات صناعية. يدمج مصنعو السيارات الأصليون الآن أقواس ومجاري وزخارف داخلية مصنعة بالتصنيع الإضافي مباشرة في خطوط التجميع، مقللين عدد القطع ومعجلين تخصيص السيارات. مع تقليل حواجز الاعتماد، ستعيد طباعة قطع الغيار تشكيل سلاسل توريد ما بعد البيع للنماذج القديمة.

التحليل الجغرافي

تقود أمريكا الشمالية سوق الطباعة ثلاثية الأبعاد في قطاع السيارات بحصة 38.63% في عام 2024، مدعومة بسلاسل توريد الطيران والسيارات الكهربائية المهيمنة في الولايات المتحدة. يشير استثمار GE Aerospace البالغ مليار دولار أمريكي في المرافق الإضافية للثقة طويلة الأجل في الإنتاج المحلي. تعجل مبادرات إعادة التوطين مجتمعة مع قانون خفض التضخم من التصنيع المحلي، مما يسرع تركيبات الطابعات عبر مستويات السيارات. تساهم كندا والمكسيك من خلال مكونات الشاحنات خفيفة الوزن وقوالب الصب للطيران، مستفيدة من أطر التجارة عبر الحدود.

آسيا والمحيط الهادئ هي أسرع المناطق نمواً بمعدل نمو سنوي مركب 19.47% حتى عام 2030، مدفوعة برقمنة التصنيع الصينية والشركات الناشئة للطباعة الحيوية الهندية الناشئة. تخصص الخطط الخمسية الصينية التصنيع الإضافي كركيزة استراتيجية، محفزة نمو التركيب عبر مراكز السيارات ومصانع البطاريات. يعجل تعاون الهند بين EOS وGodrej من تطبيقات الطيران، بينما تعزز مراكز البحث والتطوير العامة الخاصة من تطوير المهارات. تدفع اليابان وكوريا الجنوبية ابتكار المواد، مطورتين بوليمرات مقاومة للحرارة مصممة لمجموعات القوى الهجينة الكهربائية. تعتمد مجموعات الإلكترونيات في جنوب شرق آسيا الطباعة ثلاثية الأبعاد للأدوات، بمساعدة حوافز ضريبية حكومية.

تحتل أوروبا حصة كبيرة، مرتكزة على ألمانيا حيث تنشر غالبية المصنعين العمليات الإضافية. تستثمر المنطقة 30.6% من دوران شركات التصنيع الإضافي مرة أخرى في البحث والتطوير، معززة القيادة في صادرات طابعات المعادن. تتوسع فرنسا وإيطاليا في طباعة المركبات للسيارات الفائقة، بينما تستكشف إسكندنافيا البوليمرات الحيوية لداخليات السيارات. يدعم التوافق التنظيمي من خلال معايير ISO/ASTM تأهيل القطع المطبوعة عبر الحدود، مما يسهل تدفقات سلسلة التوريد. تسعى المناطق الناشئة في أمريكا الجنوبية والشرق الأوسط للتنويع؛ تجهز السعودية المؤسسات الصغيرة والمتوسطة بطابعات مستوى دخول لتقليل استهلاك الطاقة في تصنيع المعادن. تجرب البرازيل مراكز الإصلاح الإضافية للآلات الزراعية، مظهرة وصول التكنولوجيا خارج الاقتصادات عالية الدخل.

المشهد التنافسي

يظهر سوق الطباعة ثلاثية الأبعاد في قطاع السيارات تجزئة معتدلة. يسيطر اللاعبون الكبار مجتمعين على جزء كبير، إلا أن التوحيد يتسارع. عززت Stratasys ميزانيتها العمومية عبر ضخ حقوق ملكية بقيمة 120 مليون دولار أمريكي من Fortissimo Capital لتمويل الاستحواذات وبحث وتطوير أنظمة البوليمرات. أنفقت Nano Dimension 179.3 مليون دولار أمريكي لشراء Desktop Metal و116 مليون دولار أمريكي لاستحواذ Markforged، مشكلة مجموعة بإيرادات 200 مليون دولار أمريكي بقدرات البوليمرات والمعادن والإلكترونيات. تعقلن الكيان المدمج محافظ متداخلة للاستحواذ على البرمجيات وإنتاج المساحيق.

التمايز في البرمجيات ساحة معركة متصاعدة. أمنت منصة Oqton من 3D Systems انتصارات صناعية كبيرة بعد توفير تخفيضات 98% في وقت المراقبة في Baker Hughes. تدمج EOS الذكاء الاصطناعي في أسطول طابعاتها، مقللة تكرارات إعداد المعاملات بنسبة 80%. تتشارك HP مع Materialise لتضمين مجموعات بيانات خاصة في سلاسل أدوات سحابية، معززة مراقبة العمليات مغلقة الحلقة.

يستهدف المعطلون المتخصصون أنظمة SLS المكتبية والراتنج. يعجل استحواذ Formlabs على Micronics من وحدات سرير مسحوق دون 10,000 دولار أمريكي، موسعة سوق الطباعة ثلاثية الأبعاد في قطاع السيارات إلى استوديوهات التصميم ومرائب الخدمة. يجمع بناة الآلات الهجينة بين الإضافي والطحن خماسي المحاور لتحقيق تشطيبات سطحية منافسة للـ CNC بأوقات دورة مخفضة. تتركز براءات الاختراع على رؤوس الطباعة متعددة المواد والهندسة الشبكية المولدة بالذكاء الاصطناعي، مما يضع المبتكرين لترخيص التقنيات الأساسية لمصنعي السيارات الأصليين الساعين لمقياس الإنتاج الضخم.

قادة صناعة الطباعة ثلاثية الأبعاد في قطاع السيارات

-

Stratasys Ltd

-

3D Systems Corporation

-

EOS GmbH

-

HP Inc.

-

Materialise NV

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: أكدت جنرال موتورز أن كاديلاك سيليستيك ستدخل الإنتاج المحدود السلسلة مع أكثر من 130 قطعة مصنعة بالتصنيع الإضافي، بما في ذلك أكبر مكون ألومنيوم هيكلي مطبوع ثلاثياً في الصناعة، مرسخة دور التصنيع الإضافي في بناء هيكل السيارات الفاخرة.

- أبريل 2025: أتمت Nano Dimension استحواذها على Markforged مقابل 116 مليون دولار أمريكي، معززة قدرات المعادن والمركبات بينما توحد سوق التصنيع الإضافي.

- مارس 2024: أطلقت HP مادة HP 3D HR PA 12 S، وهي مادة نايلون بمعدل إعادة استخدام 85% مهندسة لقطع داخلية متينة وخفيفة الوزن للسيارات، داعمة أهداف الاستدامة لصانعي السيارات.

نطاق تقرير سوق الطباعة ثلاثية الأبعاد في قطاع السيارات العالمي

الطباعة ثلاثية الأبعاد تُعرف بديلاً بالتصنيع الإضافي، وهي عملية إنشاء جسم ثلاثي الأبعاد طبقة تلو طبقة بمساعدة التصميم المساعد بالحاسوب (CAD). في صناعة السيارات، تصنع الطباعة ثلاثية الأبعاد قطع غيار سيارات مخصصة لتقصير وقت التسليم وتقليل فضلات المواد وخفض تكاليف التصنيع وتعزيز معدل الإنتاج وتقصير الأوقات الإجمالية للنماذج الأولية السريعة لقطع غيار السيارات.

سوق الطباعة ثلاثية الأبعاد في قطاع السيارات مقسم حسب نوع التقنية ونوع المكونات ونوع المواد ونوع التطبيق والجغرافيا. بناءً على نوع التقنية، ينقسم السوق إلى التلبيد بالليزر الانتقائي (SLS) والطباعة الحجرية المجسمة (SLA) ومعالجة الضوء الرقمية (DLP) وذوبان الشعاع الإلكتروني (EBM) والذوبان الانتقائي بالليزر (SLM) والنمذجة بالترسيب المدمج (FDM). حسب نوع المكونات، ينقسم السوق إلى أجهزة وبرمجيات وخدمات. حسب نوع المواد، ينفصل السوق إلى معدن وبوليمر وسيراميك. حسب نوع التطبيق، ينقسم السوق إلى إنتاج ونماذج أولية/بحث وتطوير. حسب الجغرافيا، يُلاحظ السوق كأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

يقدم التقرير حجم السوق والتوقعات لسوق الطباعة ثلاثية الأبعاد في قطاع السيارات بالقيمة (مليار دولار أمريكي) لجميع الشرائح المذكورة أعلاه.

| التلبيد بالليزر الانتقائي (SLS) |

| الطباعة الحجرية المجسمة (SLA) |

| معالجة الضوء الرقمية (DLP) |

| ذوبان الشعاع الإلكتروني (EBM) |

| الذوبان الانتقائي بالليزر (SLM) |

| النمذجة بالترسيب المدمج (FDM) |

| الأجهزة |

| البرمجيات |

| الخدمات |

| المعدن |

| البوليمر |

| السيراميك |

| المركب |

| الإنتاج |

| النماذج الأولية |

| الأدوات والمثبتات |

| قطع الغيار / الصيانة والإصلاح والعمليات |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع التقنية | التلبيد بالليزر الانتقائي (SLS) | |

| الطباعة الحجرية المجسمة (SLA) | ||

| معالجة الضوء الرقمية (DLP) | ||

| ذوبان الشعاع الإلكتروني (EBM) | ||

| الذوبان الانتقائي بالليزر (SLM) | ||

| النمذجة بالترسيب المدمج (FDM) | ||

| حسب نوع المكونات | الأجهزة | |

| البرمجيات | ||

| الخدمات | ||

| حسب نوع المواد | المعدن | |

| البوليمر | ||

| السيراميك | ||

| المركب | ||

| حسب نوع التطبيق | الإنتاج | |

| النماذج الأولية | ||

| الأدوات والمثبتات | ||

| قطع الغيار / الصيانة والإصلاح والعمليات | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الطباعة ثلاثية الأبعاد في قطاع السيارات؟

يُقدر السوق بـ 5.91 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 12.54 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب 16.25%.

أي تقنية تقود سوق الطباعة ثلاثية الأبعاد في قطاع السيارات؟

تتصدر النمذجة بالترسيب المدمج بحصة سوقية 38.25% في عام 2024، رغم أن التلبيد بالليزر الانتقائي ينمو بأسرع معدل عند 18.53% معدل نمو سنوي مركب.

كيف تشكل منصات البرمجيات صناعة الطباعة ثلاثية الأبعاد في قطاع السيارات؟

يمكن لبرمجيات عمليات التصنيع المدعومة بالذكاء الاصطناعي أن تقطع وقت المراقبة بنسبة 98% والخردة بنسبة 18%، مما يجعل البرمجيات أسرع شريحة مكونات نمواً بمعدل نمو سنوي مركب 18.78%.

ما القيود التي تحد من اعتماد أوسع للطباعة المعدنية ثلاثية الأبعاد في تطبيقات السيارات؟

التكاليف العالية للطابعات والمساحيق ودورات تأهيل المواد الطويلة وأنظمة الليزر كثيفة الطاقة تقلل مجتمعة من توقعات معدل النمو السنوي المركب.

أي شركات تقود التوحيد في سوق الطباعة ثلاثية الأبعاد في قطاع السيارات؟

Nano Dimension وStratasys وGE Aerospace وFormlabs تقود الاستحواذات والاستثمارات الاستراتيجية التي تعيد تشكيل الديناميات التنافسية.

آخر تحديث للصفحة في: