حجم وحصة سوق التعرف التلقائي على المحتوى

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 4.43 مليار دولار أمريكي |

| حجم السوق (2030) | 12.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 23.65% CAGR |

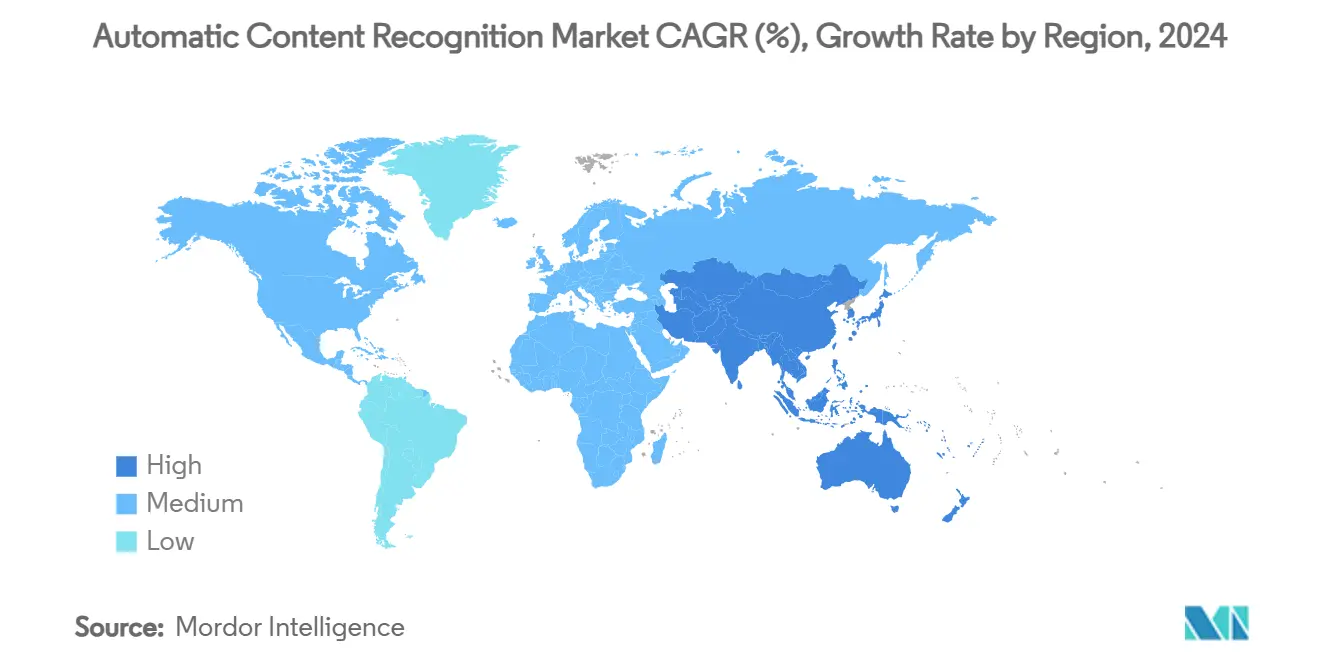

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

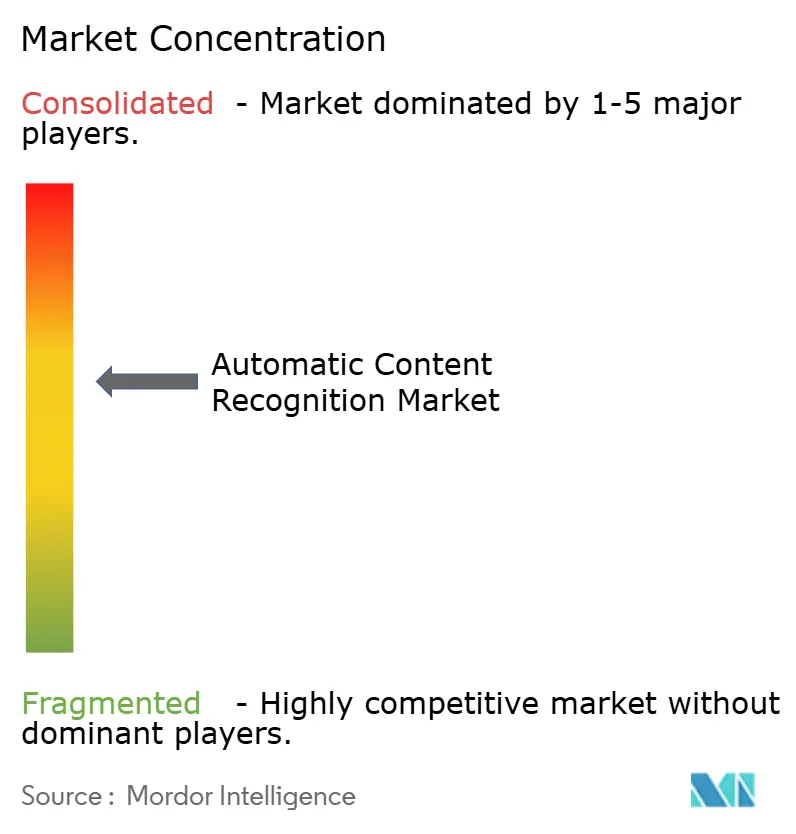

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعرف التلقائي على المحتوى من قبل Mordor Intelligence

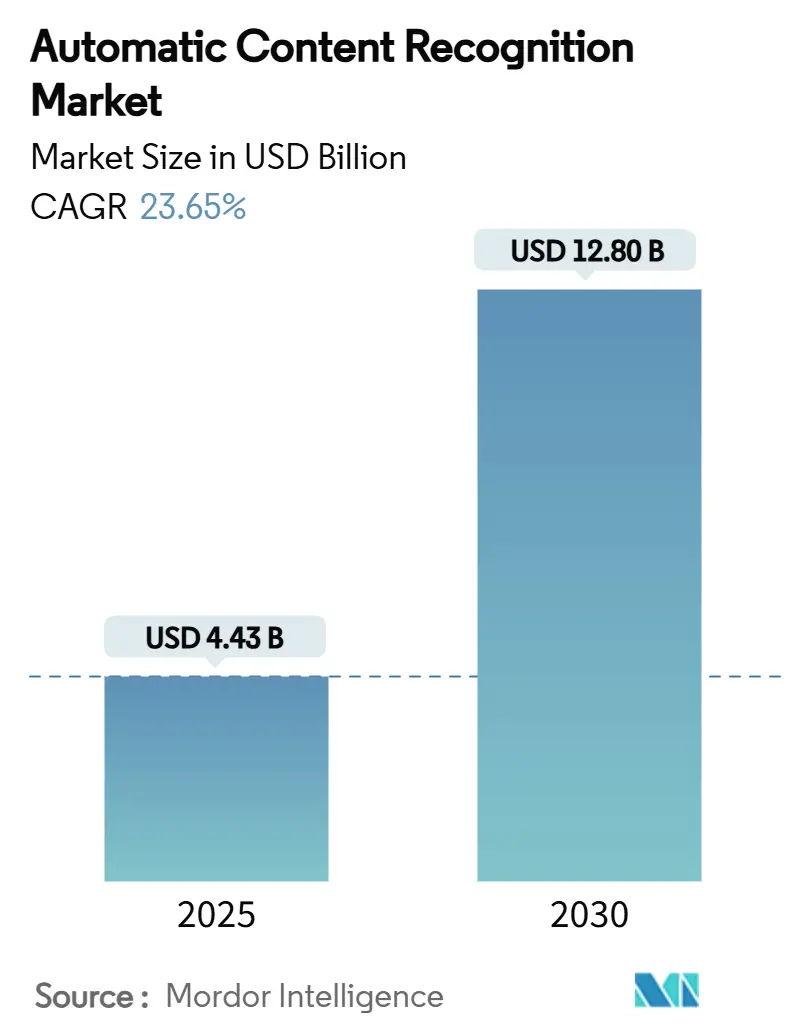

بلغ سوق التعرف التلقائي على المحتوى 4.43 مليار دولار أمريكي في عام 2025 وهو في طريقه للوصول إلى 12.80 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب سريع قدره 23.65%. يعكس خط الأساس لعام 2025 الاعتماد واسع النطاق للتلفزيونات الذكية، والتحول الحاسم في الميزانية نحو الإعلان القابل للعنونة، والتحسينات المستمرة في الذكاء الاصطناعي الطرفي التي تسمح لمهام بصمة الأصابع بالعمل محلياً مع الحد الأدنى من استهلاك الطاقة. تُظهر النشر المعلم مثل تسجيل Shazam من Apple لـ100 مليار تعرف تراكمي على الأغاني في عام 2024 النطاق المحقق الآن في البيئات الاستهلاكية اليومية. يقوم مصنعو الأجهزة بانتظام بتضمين رقائق التعرف التلقائي على المحتوى على مستوى اللوحة، مما يمكن استخراج التوقيع المستمر من البث المباشر وتطبيقات البث وإدخالات HDMI دون تدخل المستخدم. هذا التحول في الأجهزة يوسع مجموعة البيانات القابلة للعنونة لسوق التعرف التلقائي على المحتوى مع تقليل زمن الاستجابة، وهو مزيج يحافظ على استثمار المعلنين والمذيعين ومقدمي التحليلات بقوة في التكنولوجيا.

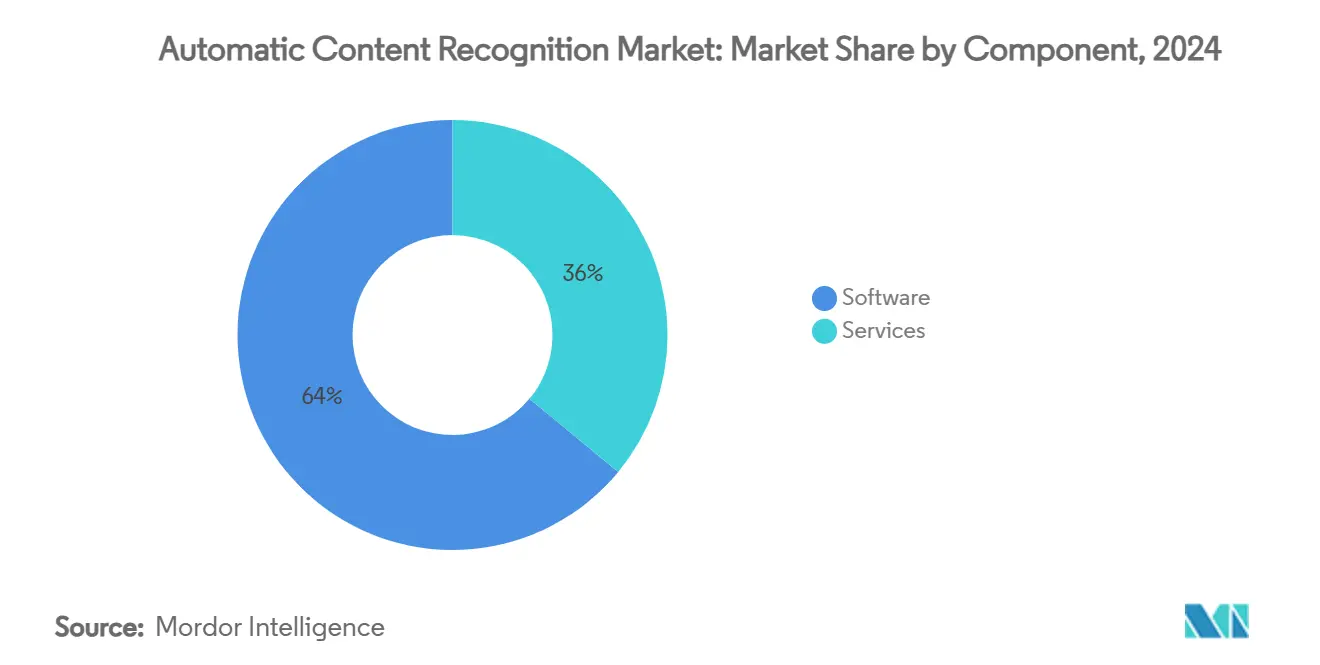

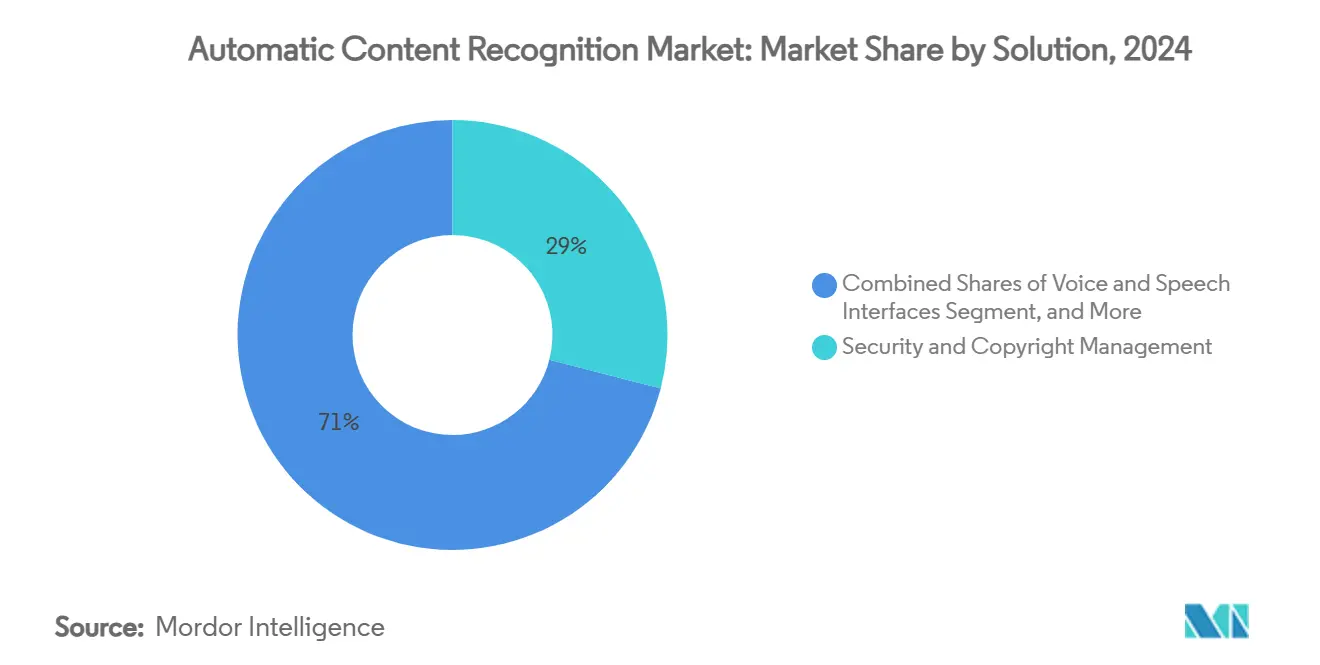

تؤكد النقاط البيانية الرئيسية هذا الزخم. لا تزال البرمجيات تمثل 64% من الإيرادات، لكن الخدمات السحابية المدارة تتوسع بوتيرة 24.48% حيث تستعين العلامات التجارية بمصادر خارجية للامتثال وضبط النماذج. تبقى بصمة الصوت والفيديو التكنولوجيا الرائدة بحصة 46%، ومع ذلك فإن حالات الاستخدام المدفوعة بالكلام في السيارات والرعاية الصحية تتوسع بأسرع معدل نمو سنوي مركب قدره 24.11%. تهيمن الأمان وحماية حقوق الطبع والنشر على إنفاق الحلول بحصة 29%، على الرغم من أن التحليلات في الوقت الفعلي لقنوات FAST هي الأسرع نمواً بمعدل نمو سنوي مركب قدره 23.89%. يقود المزيج النهائي للمستخدمين الإعلام والترفيه بنسبة 38%، بينما ترفيه السيارات يقلص الفجوة بمعدل نمو سنوي مركب قدره 23.78% بفضل تجارب التجارة الصوتية. إقليمياً، تقود أمريكا الشمالية بحصة قيمة 41%، بينما آسيا والمحيط الهادئ تنمو بمعدل 24.63% حتى عام 2030 - مما يعزز معاً حيوية سوق التعرف التلقائي على المحتوى عبر كل من الجغرافيات الناضجة والناشئة.

النقاط الرئيسية من التقرير

- حسب المكون، استحوذت منصات البرمجيات على 64% من حصة سوق التعرف التلقائي على المحتوى في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 24.48% حتى عام 2030.

- حسب التكنولوجيا، تقدمت بصمة الصوت والفيديو بحصة إيرادات 46% في عام 2024، بينما من المتوقع أن يتسارع التعرف على الكلام والصوت بمعدل نمو سنوي مركب قدره 24.11% حتى عام 2030.

- حسب الحل، شكلت إدارة الأمان وحقوق الطبع والنشر 29% من حجم سوق التعرف التلقائي على المحتوى في عام 2024 وتتقدم تحليلات المحتوى في الوقت الفعلي بمعدل نمو سنوي مركب قدره 23.89% حتى عام 2030.

- حسب صناعة المستخدم النهائي، حملت الإعلام والترفيه حصة 38% من حجم سوق التعرف التلقائي على المحتوى في عام 2024؛ تطبيقات السيارات تسير بأسرع وتيرة بمعدل نمو سنوي مركب قدره 23.78% على نفس الأفق.

- حسب المنطقة، قادت أمريكا الشمالية بـ41% من حصة سوق التعرف التلقائي على المحتوى في عام 2024، بينما من المتوقع أن تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب إقليمي قدره 24.63% حتى عام 2030.

اتجاهات ورؤى سوق التعرف التلقائي على المحتوى العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انتشار التلفزيونات الذكية مع رقائق التعرف التلقائي على المحتوى المدمجة | +6.2% | عالمي؛ الأعلى في أمريكا الشمالية وآسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| توسع ميزانيات الإعلان التلفزيوني القابل للعنونة | +5.8% | النواة في أمريكا الشمالية وأوروبا؛ تبني سريع في آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| دمج التعرف التلقائي على المحتوى في أنظمة ترفيه السيارات | +4.1% | عالمي؛ النماذج الفاخرة في أمريكا الشمالية وأوروبا تقود | طويل المدى (≥ 4 سنوات) |

| نمو قنوات FAST | +3.9% | عالمي؛ تبني سريع في أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنوات) |

| تحسين الذكاء الاصطناعي الطرفي لتقليل استهلاك طاقة الجهاز | +2.7% | عالمي؛ الهاتف المحمول والسيارات يستفيدان أكثر | متوسط المدى (2-4 سنوات) |

| ظهور نماذج التعلم الفيدرالي الحافظة للخصوصية | +1.8% | يبدأ في أوروبا وأمريكا الشمالية؛ ينتشر عالمياً | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

انتشار التلفزيونات الذكية مع رقائق التعرف التلقائي على المحتوى المدمجة

تقوم علامات التلفزيون الذكي الآن بتوجيه معالجة التعرف التلقائي على المحتوى عبر كتل نظام على رقاقة تقع تحت طبقة التطبيق، مما يسمح بالتقاط البصمة المستمر حتى عندما تكون مفاتيح الخصوصية مغلقة. تقوم وحدات Samsung بإرسال التوقيعات تقريباً كل دقيقة، بينما تفعل نماذج LG ذلك كل 15 ثانية، مما ينشئ تيار قياس عن بُعد غير منقطع يمتد عبر البث المباشر وتطبيقات البث وأي مصدر HDMI. هذه الأنابيب منخفضة زمن الاستجابة تقصر حلقة التغذية الراجعة لتحسين الإعلانات وتوسع مخزون بيانات سوق التعرف التلقائي على المحتوى.

توسع ميزانيات الإعلان التلفزيوني القابل للعنونة

يعيد المعلنون توجيه الإنفاق نحو الأشكال القابلة للعنونة التي تستغل رؤى التعرف التلقائي على المحتوى على مستوى الإطار. تجاوزت الميزانيات المخصصة للتلفزيون القابل للعنونة ثلث إجمالي نفقات التلفزيون في عام 2025 وهي في طريقها لـ42% بحلول عام 2027. يقرن موزعو FAST هذه الرؤى مع تدفقات العمل البرمجية لرفع المشاركة إلى ما بعد الاستهداف الديموغرافي، بينما شهادات HbbTV-TA الجديدة في أوروبا تعمل على توحيد الخطوط الأساسية التقنية. يستفيد سوق التعرف التلقائي على المحتوى حيث يعتمد كل إدراج إعلان تدريجي على وضع علامات دقيقة في الوقت الفعلي للمحتوى.[1]Digital TV News, "HbbTV-TA Gains Certification Across European TV Brands," digitaltvnews.net

دمج التعرف التلقائي على المحتوى في أنظمة ترفيه السيارات

تقوم منصات المركبات بتضمين محركات التعرف التلقائي على المحتوى لدفع البحث الصوتي وتوصيات المحتوى والتجارة. يمزج HARMAN's Ready Connect 5G TCU بين الهيكل الرقمي لـ Qualcomm وبصمة الأصابع المحلية، ومكدس التجارة الصوتية الوكيلة من SoundHound AI يتعرف على الوسائط المحيطة لتحفيز المعاملات. يضمن الاستنتاج الطرفي الاستمرارية أثناء التغطية المتقطعة، مما يؤكد كيف تتوسع نشر متمحورة حول التنقل أفق سوق التعرف التلقائي على المحتوى.[2]HARMAN, "Ready Connect 5G TCU Integrates Qualcomm Snapdragon Digital Chassis," harman.com

نمو قنوات FAST (التلفزيون المجاني المدعوم بالإعلانات)

وصلت قنوات FAST الفريدة إلى 1,943 اعتباراً من مايو 2024، بنسبة 1% فقط من الرقم القياسي، مما أدى إلى قفزة سنوية بنسبة 28% في مرات عرض الإعلانات. يسمح التعرف التلقائي على المحتوى بالإدراج من جانب الخادم المطابق لسياق مستوى المشهد، رفع تحقيق الدخل دون رسوم الاشتراك. ومع ذلك، لا تزال 31% من المكتبات تفتقر إلى علامات النوع الكافية، مما يسلط الضوء على فجوات البيانات الوصفية التي يهدف مقدمو الخدمات مثل Gracenote إلى سدها.[3]Nielsen, "Gracenote Launches FAST Program for Metadata Services," nielsen.com

تحليل تأثير العوامل المقيدة

| العامل المقيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قواعد الموافقة الاختيارية الأكثر صرامة تحت قانون الخصوصية الإلكترونية المحدث | -3.4% | أوروبا مع انتشار عالمي | قصير المدى (≤ 2 سنوات) |

| تحركات Apple/Google المضادة لبصمة الأصابع في تحديثات نظام التشغيل | -2.8% | عالمي؛ النظم البيئية للهاتف المحمول والتلفزيون المتصل | متوسط المدى (2-4 سنوات) |

| تحليلات محدودة على مستوى SKU من STBs الخطية القديمة | -1.9% | شبكات الكابل في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| نزاعات الإتاوات حول محافظ IP للعلامة المائية | -1.3% | عالمي؛ الأكثر حدة في الأقاليم الغنية بالمحتوى | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قواعد الموافقة الاختيارية الأكثر صرامة تحت قانون الخصوصية الإلكترونية المحدث

بدأت السلطات الأوروبية في فرض لافتات الموافقة المحسنة وتوجيه "الموافقة أو الدفع" في أواخر عام 2024، مما يضغط على بائعي التلفزيون الذكي لإنشاء مفاتيح تحكم دقيقة تعزل بيانات التعرف التلقائي على المحتوى عن الوظائف الأساسية. يضيف الامتثال نفقات هندسية وقد يقلل من أحجام البيانات، مما يثبط توقعات نمو سوق التعرف التلقائي على المحتوى داخل الكتلة.

تحركات Apple/Google المضادة لبصمة الأصابع في تحديثات نظام التشغيل

شفافية تتبع التطبيقات من Apple وصندوق الخصوصية المتطور من Google يقيدان الآن معرفات مستوى الجهاز. يجب على مقدمي التعرف التلقائي على المحتوى التحول نحو تجمعات الحفاظ على الخصوصية وطرق الأتراب، مما يضيف تكلفة وزمن استجابة محتمل. تتضح المقاضاة التي تدعي بصمة الأصابع السرية المخاطر العالية، خاصة للشركات التي تفتقر إلى النطاق لإعادة تصميم المكدسات.

تحليل القطاع

حسب المكون: تسارع الخدمات يتفوق على هيمنة البرمجيات

شكلت إيرادات البرمجيات الحصة الأكبر من حجم سوق التعرف التلقائي على المحتوى في عام 2024، بفضل الكود المنسوج بإحكام في أنظمة تشغيل التلفزيون وSDKs البث. ومع ذلك، فإن العروض المدارة المستضافة على السحابة تتوسع بمعدل نمو سنوي مركب قدره 24.48% حيث يستعين OEMs والمذيعون بمصادر خارجية لضبط النماذج والامتثال وإدارة وقت التشغيل. تؤكد قفزة Digimarc بنسبة 44% في الإيرادات المتكررة السنوية إلى 23.9 مليون دولار أمريكي كيف أن الفوترة بالاشتراك تحظى بقبول العملاء الذين يفضلون الامتثال الجاهز في ظل قواعد الخصوصية المتغيرة.

تعكس موجة الخدمات محوراً أوسع في تكنولوجيا المعلومات للمؤسسات نحو العقود الودودة للـOPEX التي تجمع الصيانة وسجلات المراجعة وضمانات SLA، بالنسبة للعديد من علامات الأجهزة متوسطة المستوى، ترخيص خدمة شاملة يتفوق على بناء مكدس داخلي يجب أن يواكب أطر الموافقة الخاصة بكل منطقة. وفقاً لذلك، يتوقع المحللون أن تقضم الخدمات حصة متزايدة من سوق التعرف التلقائي على المحتوى كل عام حتى عام 2030 بينما تبقى البرمجيات أساسية لكن أبطأ نمواً.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: التعرف الصوتي يعطل هيمنة بصمة الأصابع

لا تزال بصمة الصوت والفيديو تثبت 46% من الإيرادات نظراً لنضجها ودقتها المثبتة عبر التلفزيون المباشر ومكتبات حسب الطلب. ومع ذلك، فإن التعرف المتمحور حول الكلام هو الأسرع نمواً في سوق التعرف التلقائي على المحتوى، مع نمو مركب بنسبة 24.11% على ظهر مساعدات الصوت في السيارة ومراقبة الصحة عن بُعد وتحليلات مراكز الاتصال. يسلط عمل NTT في تحويل الصوت فائق الكمون الضوء على كيف أن الجودة في الوقت الفعلي تلبي الآن عتبات المؤسسة.

الرقائق الطرفية القادرة على توفير 92% من الطاقة مقارنة بسلاسل السحابة تجعل تحليلات الصوت ممكنة في الأجهزة التي تعمل بالبطارية وECUs السيارات. في الوقت نفسه، تكتسب العلامة المائية أهمية متجددة لأصحاب الحقوق، ويضيف التعرف البصري على الأحرف حجماً تدريجياً في التجزئة. معاً، هذه المسارات تنوع مجموعة أدوات صناعة التعرف التلقائي على المحتوى دون إزاحة خوارزميات بصمة الأصابع الأساسية.

حسب الحل: التحليلات في الوقت الفعلي تتحدى تطبيقات الأمان

احتفظت مجموعات الأمان ومكافحة القرصنة بموطئ قدم بنسبة 29% في عام 2024، مدفوعة بالحاجات الملحة لكبح إعادة البث غير المشروع، خاصة للرياضة المباشرة. تجسد مبادرة اليابان المدعومة من الدولة لقرصنة المانجا المشاركة الحكومية. مع ذلك، فإن مشغلي FAST وشبكات إعلانات التلفزيون المتصل يغذون الطلب على التحليلات تحت الثانية التي تسمح بخياطة النقاط في تيار متماشٍ مع لحظات الشاشة الفعلية. هذا القطاع في الوقت الفعلي في صعود بنسبة 23.89% ويسد الفجوة الإيرادية بانتظام، مما يشير إلى أن حالات استخدام التحسين تنافس الآن دوافع الحماية في توجيه نفقات سوق التعرف التلقائي على المحتوى.

حسب صناعة المستخدم النهائي: تسارع السيارات يتحدى قيادة الإعلام

أنتجت الإعلام والترفيه 38% من الإيرادات في عام 2024 حيث تعدين الاستوديوهات والمذيعون وتطبيقات OTT قياس المشاهدين للتوصية ومهام إدارة الحقوق. مصنعو OEMs السيارات، ومع ذلك، يحققون مسار توسع بنسبة 23.78% عن طريق تجميع التجارة الصوتية وبحث الصوت الواعي بالسياق والتخصيص داخل المقصورة. قفزة SoundHound AI إلى مبيعات 34.5 مليون دولار أمريكي في الربع الرابع من عام 2024، مدعومة إلى حد كبير بصفقات السيارات، تؤكد هذا التحول. مشاريع الرعاية الصحية التجريبية التي تربط التعرف التلقائي على المحتوى بمراقبة المرضى والمشاريع التجريبية للتجزئة التي تطبق مراجعة المخزون القائمة على العلامة المائية تشتت سوق التعرف التلقائي على المحتوى عبر القطاعات العمودية خارج حدود الإعلام الكلاسيكية سابقاً.

تحليل جغرافي

ولدت أمريكا الشمالية 41% من إيرادات سوق التعرف التلقائي على المحتوى في عام 2024، مستفيدة من انتشار الأسر للتلفزيون الذكي أعلى من 75% وسلسلة توريد إعلانية قابلة للعنونة راسخة. تدمج المنصات الإدراج من جانب الخادم الذي يعتمد بكثافة على التعرف على مستوى الإطار، مما يضخم مزايا البيانات الإقليمية. بينما تبقى فواتير الخصوصية الفيدرالية في شكل مسودة، يمكن لقواعد على مستوى الولاية والوعي الأكبر للمستهلكين أن يخفف من تدفقات البيانات متوسطة المدى، مما يحفز البائعين على تعزيز تدفقات الموافقة.

آسيا والمحيط الهادئ هي محرك النمو التلقائي، متوسعة بمعدل نمو سنوي مركب قدره 24.63% حتى عام 2030. يعمل تبني التلفزيون الذكي للسوق الجماهيري وارتفاع الدخل المتاح والدعم السياسي لمختبرات الذكاء الاصطناعي معاً. SK Telecom وLG CNS في كوريا يضيفان طبقات ترجمة فورية متعددة اللغات في الوقت الفعلي تعتمد على أصوات التعرف التلقائي على المحتوى الأساسية نفسها. مشروع قانون الذكاء الاصطناعي في اليابان، الذي يتقدم الآن عبر البرلمان، مهيأ لوضع حواجز حماية متوازنة للبحث والتطوير، مما يمنح الموردين وضوحاً تنظيمياً. في الصين، تحفز تصنيع الرقائق المحلية وبيوت الخوارزميات المكدسات المترجمة حتى مع تنقل اللاعبين الدوليين عبر عقبات التصدير. التأثير التراكمي يحافظ على حيوية سوق التعرف التلقائي على المحتوى عبر المناطق الفرعية لآسيا والمحيط الهادئ.

تقدم أوروبا مزيجاً من الفرص والقيود. شهادة HbbTV-TA نسقت المسارات التقنية لاستبدال الإعلانات، لكن أنظمة الخصوصية الإلكترونية وGDPR المعززة في القارة تجعل معدلات الاشتراك عامل تأرجح. البائعون الذين يجربون التعلم الفيدرالي يتوقعون التوفيق بين الدقة والهوية المجهولة، مما يولد محتملاً أفضل الممارسات التي تصدر لاحقاً إلى أقاليم أخرى. توقعات سوق التعرف التلقائي على المحتوى في أوروبا لذلك تتوقف على قدرة الصناعة على التماشي مع المنظمين مع الحفاظ على تدفقات العمل الغنية بالبيانات والحاسمة لتحقيق الدخل.

المشهد التنافسي

هيكل الصناعة مجزأ بشكل معتدل لأن كل طبقة - الرقاقة والخوارزمية والبيانات الوصفية والتطبيق - تستضيف متخصصين متميزين. يثبت Shazam وGracenote بصمة الصوت، بينما الوافدون الجدد للذكاء الاصطناعي الطرفي يعطلون تحليلات الصوت والسياق بنماذج خفيفة الوزن. يتبع عدة لاعبون مكدسات عمودية: مصنعو الأجهزة يدرجون رقائق ملكية، والمنصات السحابية تدمج APIs للتعرف، وأصحاب المحتوى يرخصون البيانات الوصفية المثرية. تبقى أسوار براءات الاختراع محورية؛ الطلبات حول مقاومة العلامة المائية الرقمية وتجزئة التوقيع القائمة على الشبكة العصبية ترتفع حيث تحمي الشركات IP المتميز.

تسلط التحركات الاستراتيجية الحديثة الضوء على هذه الديناميكية. ضاعفت SoundHound AI إيراداتها في عام 2024 تقريباً عن طريق الدفع إلى ما بعد السيارات الخالصة إلى المطاعم والتمويل مع الاحتفاظ ببراءات الاختراع الأساسية حول الذكاء الاصطناعي التحادثي. تُظهر مجموعة مكافحة التقليد من Digimarc القيمة في اللوجستيات والسلع الفاخرة، حاضة مساحة بيضاء خارج الإعلام. سوق التعرف التلقائي على المحتوى، لذلك، يكافئ كل من العمق في مكانة والعرض عبر القطاعات العمودية المتقاربة، مع احتمالية عمليات الاندماج والاستحواذ حيث تهدف الشركات لتجميع محافظ شاملة تحت عدسات الخصوصية وعائد الاستثمار المشددة.

قادة صناعة التعرف التلقائي على المحتوى

-

Apple Inc. (Shazam Entertainment Ltd.)

-

Audible Magic Corporation

-

Digimark Corporation

-

ACRCloud

-

Nuance Communications Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: سجلت SoundHound AI إيرادات قياسية في الربع الأول من عام 2025 بلغت 29.1 مليون دولار أمريكي، بارتفاع 151% عن العام السابق، منسبة المكاسب إلى منصة الذكاء الاصطناعي الصوتية الوكيلة.

- يونيو 2025: وافقت AMD على شراء Brium، مستهدفة أداء نموذج الذكاء الاصطناعي الأسرع على أجهزة فئة Radeon، صفقتها الرابعة المتمحورة حول الذكاء الاصطناعي في عامين.

- يونيو 2025: استثمرت Meta Platforms 14.3 مليار دولار أمريكي للحصول على حصة 49% في Scale AI لتعزيز وضع العلامات على البيانات لمشاريع الذكاء الاصطناعي العام.

- يونيو 2025: وافقت AMD على شراء Brium، مستهدفة أداء نموذج الذكاء الاصطناعي الأسرع على أجهزة فئة Radeon، صفقتها الرابعة المتمحورة حول الذكاء الاصطناعي في عامين.

نطاق تقرير سوق التعرف التلقائي على المحتوى العالمي

التعرف التلقائي على المحتوى (ACR) يحدد المحتوى على مشغلات الوسائط أو داخل ملفات الوسائط. تتيح تكنولوجيا التحديد هذه لمستخدمي الأجهزة المدعومة بالتعرف التلقائي على المحتوى اكتشاف تفاصيل حول المحتوى الذي شاهدوه أو سمعوه مؤخراً دون عناء، مما يلغي الحاجة للبحث اليدوي. يوفر التعرف التلقائي على المحتوى للعلامات التجارية فرصة فريدة للتفاعل مع الجماهير التي تشاهد التلفزيون إلى جانب الشاشات الثانوية. لا تقتصر هذه التكنولوجيا على مزامنة محتوى الشاشة الثانية مع برامج التلفزيون فحسب، بل تمكن الشبكات أيضاً من قياس مشاهدة الجمهور في الوقت الفعلي لعروض محددة. يعمل التعرف التلقائي على المحتوى عن طريق إنشاء توقيع رقمي من المحتوى المعروض على شاشة التلفزيون. يساعد هذا التوقيع في التعرف على المحتوى على الشاشة ومزامنته مع الأجهزة الأخرى المدعومة بالتعرف التلقائي على المحتوى، مثل الأجهزة اللوحية والهواتف الذكية.

يتم تقسيم سوق التعرف التلقائي على المحتوى حسب الحل (تحليلات المحتوى في الوقت الفعلي، إدارة الأمان وحقوق الطبع والنشر، التعرف على الصوت والكلام)، وصناعة المستخدم النهائي (تكنولوجيا المعلومات والاتصالات، والإلكترونيات الاستهلاكية، والإعلام والترفيه)، والجغرافيا (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام السوق والتوقعات من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| البرمجيات |

| الخدمات |

| بصمة الصوت والفيديو |

| العلامة المائية الرقمية |

| التعرف على الكلام والصوت |

| التعرف البصري على الأحرف |

| تحليلات المحتوى في الوقت الفعلي |

| إدارة الأمان وحقوق الطبع والنشر |

| واجهات الصوت والكلام |

| إدارة البيانات والبيانات الوصفية |

| أخرى |

| الإعلام والترفيه |

| مصنعو الإلكترونيات الاستهلاكية OEMs |

| الإعلان والتسويق |

| الاتصالات وتكنولوجيا المعلومات |

| السيارات |

| الرعاية الصحية |

| أخرى (التجزئة، التعليم) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | الأرجنتين |

| البرازيل | |

| بقية أمريكا الجنوبية | |

| أوروبا | المملكة المتحدة |

| فرنسا | |

| ألمانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| بقية الشرق الأوسط | |

| أفريقيا | نيجيريا |

| جنوب أفريقيا | |

| بقية أفريقيا |

| حسب المكون | البرمجيات | |

| الخدمات | ||

| حسب التكنولوجيا | بصمة الصوت والفيديو | |

| العلامة المائية الرقمية | ||

| التعرف على الكلام والصوت | ||

| التعرف البصري على الأحرف | ||

| حسب الحل | تحليلات المحتوى في الوقت الفعلي | |

| إدارة الأمان وحقوق الطبع والنشر | ||

| واجهات الصوت والكلام | ||

| إدارة البيانات والبيانات الوصفية | ||

| أخرى | ||

| حسب صناعة المستخدم النهائي | الإعلام والترفيه | |

| مصنعو الإلكترونيات الاستهلاكية OEMs | ||

| الإعلان والتسويق | ||

| الاتصالات وتكنولوجيا المعلومات | ||

| السيارات | ||

| الرعاية الصحية | ||

| أخرى (التجزئة، التعليم) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | الأرجنتين | |

| البرازيل | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | المملكة المتحدة | |

| فرنسا | ||

| ألمانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | نيجيريا | |

| جنوب أفريقيا | ||

| بقية أفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما كان حجم سوق التعرف التلقائي على المحتوى في عام 2025؟

وصل السوق إلى 4.43 مليار دولار أمريكي في عام 2025، مما يعكس امتصاص قوي عبر مجالات التلفزيون الذكي والإعلان والسيارات.

كم سرعة نمو سوق التعرف التلقائي على المحتوى المتوقعة حتى عام 2030؟

من المتوقع أن يتقدم بمعدل نمو سنوي مركب قدره 23.65%، منتفخاً إلى 12.80 مليار دولار أمريكي بنهاية فترة التوقع.

أي قطاع تكنولوجي ينمو بأسرع وتيرة

التعرف على الكلام والصوت هو الأسرع، متوسعاً بمعدل نمو سنوي مركب قدره 24.11% على ظهر نشر السيارات والرعاية الصحية.

أي منطقة تحمل أكبر حصة اليوم؟

تقود أمريكا الشمالية بحصة إيرادات 41% بسبب انتشار التلفزيون الذكي العالي وأطر الإعلان القابلة للعنونة الناضجة.

ما هو القيد الرئيسي الذي يؤثر على النمو في أوروبا؟

متطلبات الموافقة الاختيارية الأكثر صرامة تحت قانون الخصوصية الإلكترونية المحدث تزيد من تكاليف الامتثال وتقيد أحجام جمع البيانات.

لماذا تكسب الخدمات أرضاً على البرمجيات من ناحية المكونات؟

تفضل المؤسسات الخدمات السحابية المدارة التي تجمع الامتثال التنظيمي وتحديثات النموذج وقابلية التوسع، مما يدفع الخدمات نحو معدل نمو سنوي مركب قدره 24.48%.

آخر تحديث للصفحة في: