حجم وحصة سوق مواد المعالجة الكيميائية للمياه في أستراليا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

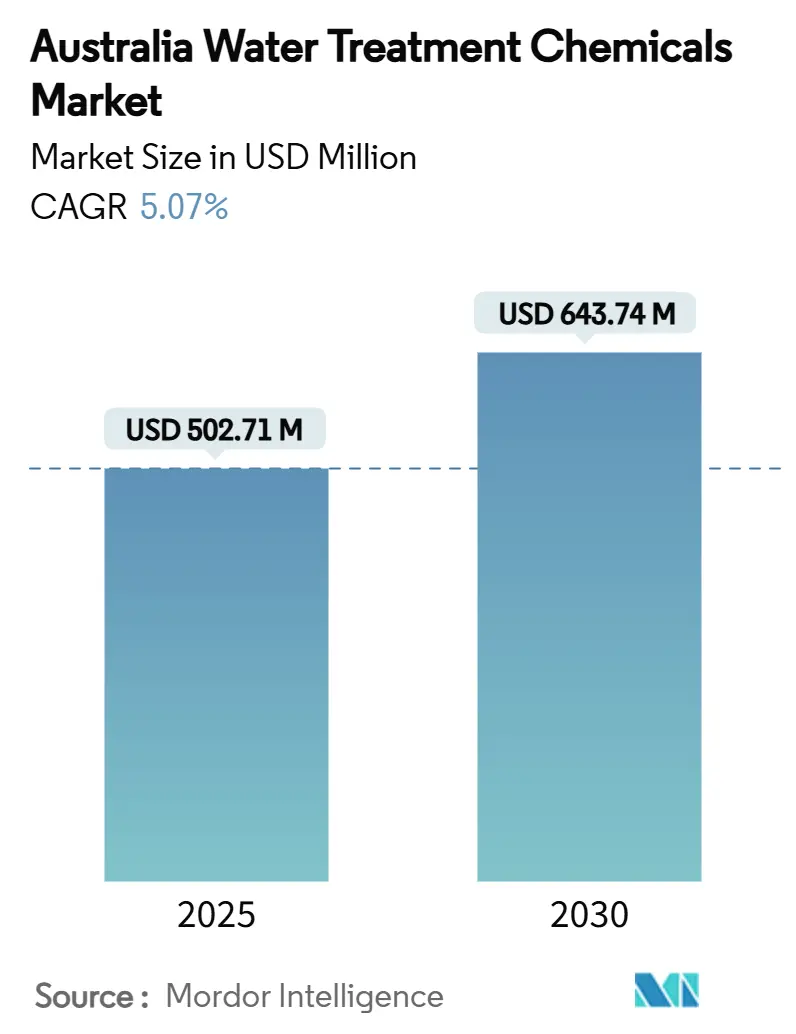

| حجم السوق (2025) | 502.71 مليون دولار أمريكي |

| حجم السوق (2030) | 643.74 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.07% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مواد المعالجة الكيميائية للمياه في أستراليا من قبل مردور إنتلجنس

يُقدر حجم سوق مواد المعالجة الكيميائية للمياه في أستراليا بـ 502.71 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 643.74 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.07% خلال فترة التوقعات (2025-2030). تعكس هذه الوتيرة الاستثمارات الوطنية في البنية التحتية المقاومة للجفاف، وتصاريح التصريف الأكثر صرامة، والتوسع السريع في تكرير معادن بطاريات الليثيوم. تخصص المرافق ميزانيات بمليارات الدولارات لإزالة المواد الغذائية والامتثال لمعايير PFAS، بينما يقوم مشغلو التعدين بتحديث الدوائر للتدوير المغلق. ينتقل مولدو الطاقة بمرافق رماد الفحم إلى التفريغ الصفري للسوائل، مما يخلق طلباً ثابتاً على مثبطات التآكل ومضادات الترسبات والمواد المؤكسدة المتقدمة. غير أن مركبي المواد الكيميائية يواجهون تقلبات أسعار الصودا الكاوية وحمض الهيدروكلوريك التي تضغط على هوامش التشغيل.

النقاط الرئيسية للتقرير

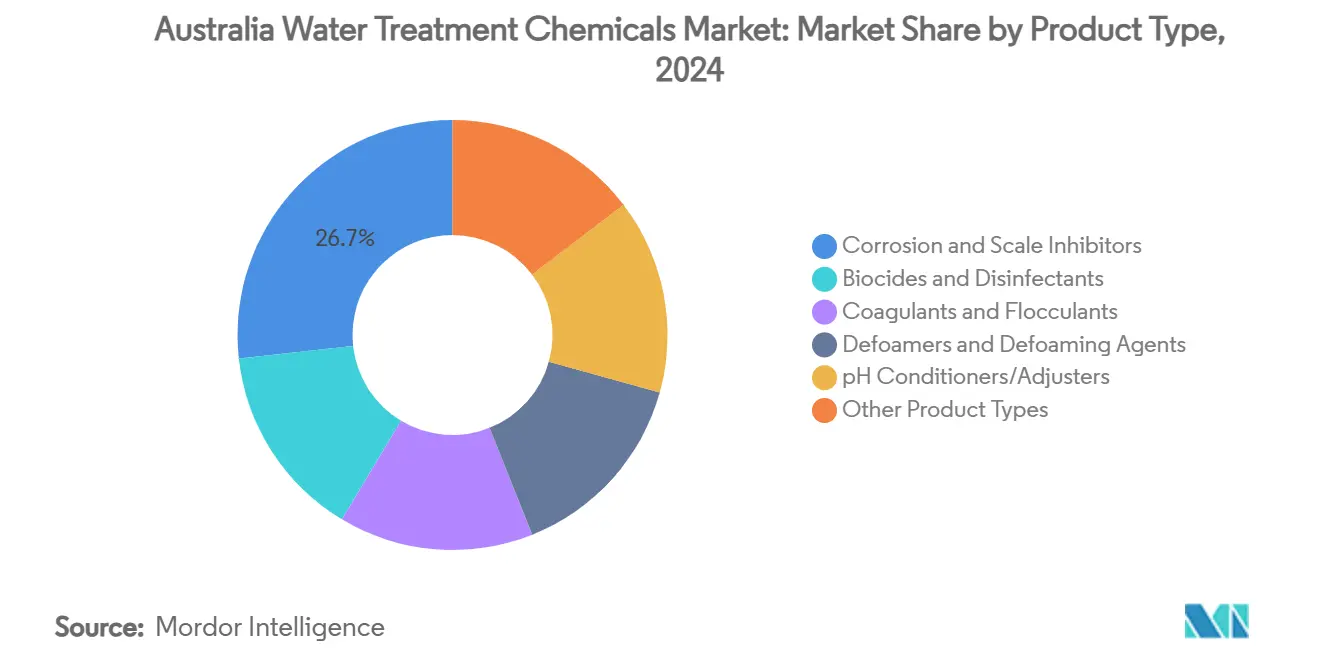

- حسب نوع المنتج، تصدرت مثبطات التآكل والترسبات بـ 26.75% من حصة سوق مواد المعالجة الكيميائية للمياه في أستراليا في عام 2024، بينما تنمو المبيدات الحيوية بمعدل نمو سنوي مركب قدره 5.29%.

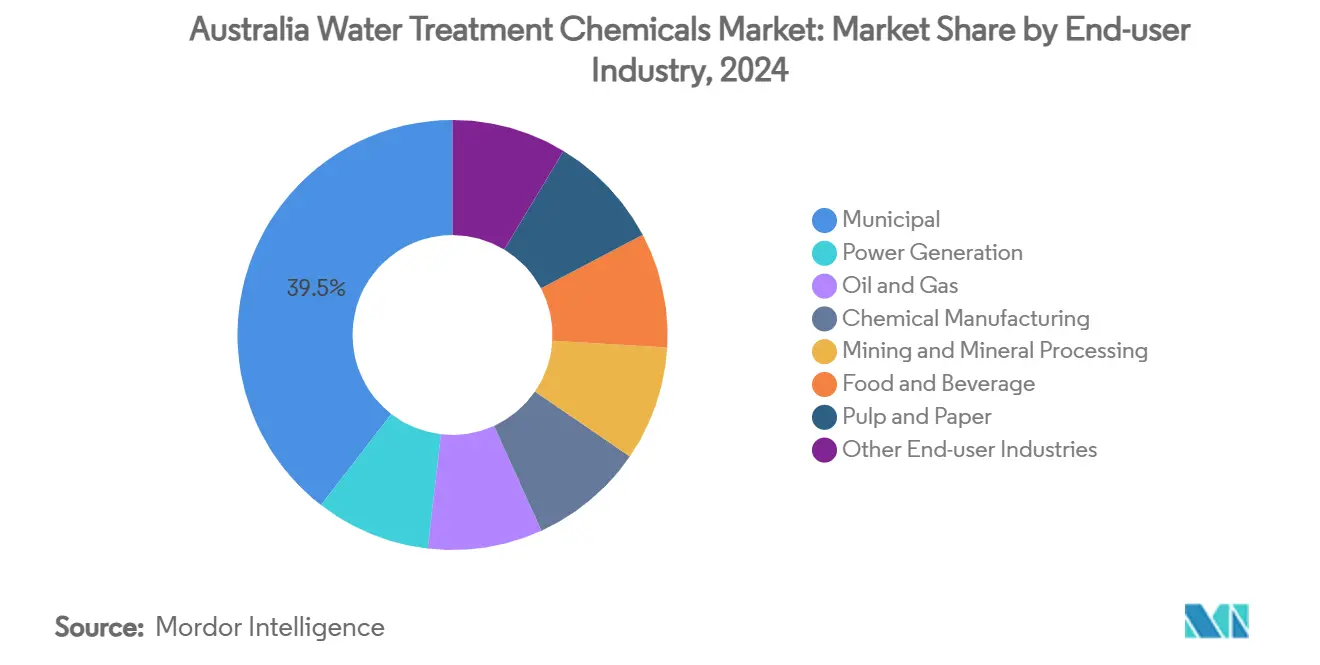

- حسب الصناعة المستخدمة النهائية، استحوذ القطاع البلدي على 39.52% من الإيرادات في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 5.57% حتى عام 2030.

اتجاهات ورؤى سوق مواد المعالجة الكيميائية للمياه في أستراليا

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد حدود تصريف المواد الغذائية في محطات معالجة مياه الصرف الصحي | +0.8% | وطني؛ الطرح المبكر في نيو ساوث ويلز وفيكتوريا | المدى المتوسط (2-4 سنوات) |

| تحول سدود رماد محطات الفحم إلى التفريغ الصفري للسوائل | +0.6% | مناطق الفحم في نيو ساوث ويلز وكوينزلاند وفيكتوريا | المدى الطويل (≥ 4 سنوات) |

| تجديدات وتوسعات محطات تحلية المياه | +0.9% | الولايات الساحلية، خاصة جنوب أستراليا وغرب أستراليا وفيكتوريا | المدى المتوسط (2-4 سنوات) |

| نمو تكرير معادن بطاريات الليثيوم | +0.7% | غرب أستراليا يتوسع إلى جنوب أستراليا وكوينزلاند | المدى الطويل (≥ 4 سنوات) |

| شبكات التوزيع الحضرية المتقادمة | +0.5% | المناطق الحضرية الكبرى على مستوى البلاد | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تشديد حدود تصريف المواد الغذائية في تراخيص محطات معالجة مياه الصرف الصحي البلدية

خفض المجلس الوطني للصحة والأبحاث الطبية المسموح به من PFOS في المياه الصالحة للشرب إلى 8 نانوغرام/لتر في عام 2025، مما أجبر المرافق على إعادة هندسة خطوات التنقية واعتماد مواد مخثرة ومرسبة عالية الجودة[1]المجلس الوطني للصحة والأبحاث الطبية، "مراجعة NHMRC لـ PFAS في مياه الشرب الأسترالية،" nhmrc.gov.au. استجابت سيدني ووتر عبر نشر أنظمة PFAS المتنقلة في محطة كاسكيد، مما يدل على التعديلات التشغيلية الفورية التي يجب على المرافق القيام بها الآن. كما تستهدف عتبات المواد الغذائية المنخفضة بؤر ازدهار الطحالب، مما يتطلب أنظمة جرعات محسنة توازن بين طلب المطهر المتبقي وتكوين المنتجات الثانوية. يؤدي هذا الضغط التنظيمي إلى رفع الطلب على المواد المخثرة منخفضة الألومنيوم ومثبطات التآكل الخالية من الفوسفات العضوية المتوافقة مع الحدود المشددة. يقوم مركبو الأكريل أميد المتعدد والبوليمرات المتخصصة بزيادة الطاقة المحلية لتقصير أوقات التسليم وضمان اتساق المواصفات. المرافق التي يمكنها في الوقت نفسه تحقيق حدود أقل وكبح الاستخدام الكيميائي مهيأة للفوز بعقود مستقبلية قائمة على الأداء.

التسارع في تحويل سدود رماد محطات الطاقة العاملة بالفحم إلى التفريغ الصفري للسوائل

شددت هيئة حماية البيئة في نيو ساوث ويلز الرقابة على مستودعات رماد الفحم القديمة في بحيرة ماكواري، مما دفع مولدي الطاقة للقضاء على مسارات التصريف وإعادة تدوير جميع مياه العمليات[2]هيئة حماية البيئة في نيو ساوث ويلز، "رماد الفحم ومستودعات رماد الفحم،" epa.nsw.gov.au. أبرزت CS Energy في تقريرها لعام 2024 أن كيمياء سدود الرماد تحمل الآن مخاطر على مستوى مجلس الإدارة، مربطة وقت تشغيل الأصول بمعالجة المياه الموثوقة. يقوم المشغلون بتركيب ترشيح متعدد المراحل وتكثيف وأكسدة متقدمة لتركيز المحاليل الملحية لتغذية أجهزة التبلور، وهو مخطط تدفق يعتمد على مضادات الترسبات القوية ومثبطات التآكل عالية الحرارة. يؤدي الانتقال إلى زيادة الطلب على عوامل تعقيد الحديد ومرسبات المعادن الثقيلة لمنع تجاوزات الترشيح. مع إغلاق الوحدات القديمة، ينتقل شراء المواد الكيميائية من الاستهلاك الأساسي إلى ارتفاعات قائمة على المشاريع مرتبطة بأعمال إصلاح السدود، مما يغير استراتيجيات مخزون الموزعين.

ارتفاع تجديدات وتوسعات محطات تحلية المياه

أعادت محطة ونثاغي في فيكتوريا التشغيل في عام 2025، مما جلب 500 مليون لتر يومياً من الطاقة الاحتياطية عبر الإنترنت وأثار أوامر استهلاك جديدة لمضادات الترسبات. يتصور اقتراح المياه الشمالية في جنوب أستراليا، أكبر استثمار واحد في التحلية في أستراليا بقيمة 5 مليارات دولار أمريكي، 260 مليون لتر يومياً للتعدين والمجتمعات، مع خط أنابيب بطول 600 كيلومتر يضاعف الطلب على مثبط التآكل على طوله. تحتاج قطارات التناضح العكسي إلى مبيدات حيوية منخفضة الانسداد ومنظفات أغشية للحفاظ على استردادات 45% في التغذية المصبية الدافئة. تواجه تيارات المحاليل الملحية قواعد تصريف بحري أكثر صرامة، مما يدفع المشغلين نحو مساعدات الترسيب الملكية التي تقلل أعمدة الكثافة. الموردون القادرون على دمج تحليلات الجرعات في الوقت الفعلي مع منصات توصيل المواد الكيميائية يحصلون على مزايا عقود الخدمة حيث تعطي شركات المياه الحكومية الأولوية للمرونة وتحسين الطاقة.

نمو مراكز تكرير معادن بطاريات أيون الليثيوم

يجسد مرفق كيمرتون التابع لشركة ألبيمارل انتقال أستراليا من تصدير الخام إلى إنتاج الهيدروكسيد، مما يزيد كثافة إعادة تدوير مياه العمليات والتنوع الكيميائي. يؤدي تعهد الشركة بخفض استخدام المياه العذبة 25% بحلول عام 2030 إلى تسريع استخدام المواد المرسبة عالية الكفاءة وعوامل الاستخلاب ومقلات درجة الحموضة التي تستقر مراحل تبخر المحاليل الملحية. تولد دوائر الليثيوم تيارات كبريتات مركزة يجب أن تلتزم بمواصفات تصريف صارمة قبل الخلط مع مياه البحر، مما يتطلب كيمياء ترسيب انتقائية. تعتمد المصافي الإقليمية أيضاً وسائط إزالة البورون لتحقيق مواصفات المنتج المخصص للتصدير، مما يضيف قطاع كيميائي متخصص لكنه سريع النمو. موردو المعدات الذين يجمعون بين خبرة علم المعادن والخدمات الاستشارية لكيمياء المياه يستحوذون على عقود مجمعة لمشاريع تحويل السبودومين الجديدة.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| بدائل الأكسدة الكهربائية والأكسدة المتقدمة بالأشعة فوق البنفسجية | -0.4% | المرافق المتقدمة في المدن الكبرى | المدى المتوسط (2-4 سنوات) |

| تقلبات أسعار الصودا الكاوية وحمض الهيدروكلوريك بالجملة | -0.3% | وطني؛ جميع مرافق المعالجة | المدى القصير (≤ سنتان) |

| حظر مزيلات الرغوة والمواد الخافضة للتوتر السطحي القائمة على PFAS | -0.2% | الطرح الوطني من يوليو 2025 | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الأكسدة الكهربائية والأكسدة المتقدمة بالأشعة فوق البنفسجية كبدائل خالية من المواد الكيميائية

حقق التحفيز الضوئي الكهربائي المحسن للتيتانيوم TiO₂ دماراً أعلى بنسبة 640% لـ PFAS في المصفوفات الملحية مقارنة بالطرق التقليدية، مما يشير إلى مسار قابل للتطبيق لتقليل البصمات الكيميائية. استثمرت مجموعة المياه والكربون 14.5 مليون دولار أمريكي لتسويق نظام LEEF، مما يدل على اهتمام رأس المال الخاص المتزايد بالتقنيات عالية الطاقة ولكن منخفضة الكواشف. تستهدف التجارب البلدية الملوثات النقطية حيث تثبت المواد الاستهلاكية مثل الكربون المنشط المسحوق تكلفة محظرة. بينما تحد تكاليف الطاقة وعمر الأقطاب حالياً من التوسع، يمكن للتكامل الناجح مع مصادر الطاقة المتجددة في الموقع أن ينقل المشتريات المستقبلية بعيداً عن المبيدات الحيوية المؤكسدة ومزيلات الرغوة. يتحوط موردو المواد الكيميائية عبر إضافة محافظ المعدات أو تشكيل تحالفات خدمية للمشاركة في قطارات معالجة هجينة.

قيود على مزيلات الرغوة والمواد الخافضة للتوتر السطحي القائمة على PFAS

يلغي الحظر الوطني لشهر يوليو 2025 المواد الخافضة للتوتر السطحي المشبعة بالفلور من تركيبات البلمرة والتحكم في الرغوة، مما يجبر على إعادة الصياغة السريعة. تعتمد مواقع التحلية والتناضح العكسي على منظفات منخفضة الرغوة؛ يتحول البائعون الآن إلى بدائل قائمة على السيليكون والألكيل إيثر التي يجب أن تطابق الأداء السابق في درجة الحرارة والملوحة المرتفعة. يبلغ المتبنون الأوائل الذين يختبرون البدائل عن جرعات أعلى لتحقيق معدلات انهيار مكافئة، مما قد يقابل تكافؤ التكلفة لكل كيلوغرام. تتكثف ضغوط الاعتماد عبر مصافي غازات المداخن في محطات الطاقة حيث كانت عوامل الترطيب PFAS مفضلة لثباتها في درجة الحرارة العالية. تفضل حواجز الملكية الفكرية الشركات متعددة الجنسيات الراسخة مع خطوط أنابيب أبحاث وتطوير مخصصة، مما يهمش الخلاطين الصغار الذين اعتمدوا على مكونات PFAS المستوردة.

تحليل القطاعات

حسب نوع المنتج: التحكم في التآكل يقود الصدارة السوقية

ولدت مثبطات التآكل والترسبات 26.75% من حجم سوق مواد المعالجة الكيميائية للمياه الأسترالي في عام 2024 على خلفية كيمياء المياه الجوفية القاسية والبنية التحتية الفولاذية الواسعة الانتشار. تبقى الخلائط القائمة على الفوسفات مهيمنة في الشبكات الصالحة للشرب، بينما تحمي الهجائن الفوسفونات-البوليمر خطوط الغلايات عالية الضغط في أصول التعدين والطاقة. يستمر النمو حيث تحدد مشاريع التحلية مضادات الترسبات منخفضة الزنك للوفاء بتصاريح التصريف البحري. سجلت المبيدات الحيوية والمطهرات أسرع مسار بمعدل نمو سنوي مركب 5.29% حتى عام 2030، مستفيدة من التحكم المضخم في مسببات الأمراض في مخططات المياه المعاد تدويرها والأهداف المتبقية الأكثر صرامة في الأنابيب الطويلة. تشمل الابتكارات مانحي البروم المثبت وخلائط الإيزوثيازولينون التي تعمل عبر الملوحات قليلة الملوحة.

تنوع البلديات المخاطر الكيميائية عبر عقود متعددة الموردين، لكنها تعتمد على مجموعة ضيقة من البائعين المعتمدين بـ ISO للامتثال لـ NSF/ANSI 60. تحافظ المواد المخثرة والمرسبة على حصة ثابتة في إزالة المياه من الحمأة وترشيح المخلفات. يشهد سوق مواد المعالجة الكيميائية للمياه الأسترالي ارتفاع الطلب على الأكريل أميد المتخصص حيث تحسن مصافي الليثيوم الفصل الصلب-السائل في تحويل السبودومين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: الهيمنة البلدية تعكس الاستثمار في البنية التحتية

هيمنت المرافق البلدية على 39.52% من حصة سوق مواد المعالجة الكيميائية للمياه في أستراليا في عام 2024. يتقدم القطاع بمعدل نمو سنوي مركب 5.57% بفضل السياسة التي تقرن التخطيط للجفاف مع توسع إعادة استخدام المياه. تدمج المشاريع إزالة PFAS وتجريد المواد الغذائية والتحكم في المنتجات الثانوية للتطهير، حيث تضيف كل طبقة تعقيداً كيميائياً. تجرب المرافق أيضاً منصات جرعات رقمية، مكافئة الموردين الذين يعبئون المنتجات مع الخدمة الممكنة بالمستشعرات.

يحتل توليد الطاقة المرتبة الثانية، مدفوعاً بتحويلات التفريغ الصفري للسوائل التي تكثف الطلب على مضادات الترسبات وكيمياء المبخر. يحافظ التعدين ومعالجة المعادن على استهلاك كيميائي بأرقام مضاعفة لكل متر مكعب بسبب كيمياء المخلفات المتغيرة ومراحل الترسيب الانتقائية للمعادن. تنشر الحفر النفط والغاز وحدات إزالة الكبريتات ومصافي المياه المنتجة، معتمدة على مثبطات الترسبات عالية الكفاءة للحفاظ على وقت التشغيل. يعتمد معالجو الأغذية والمشروبات مفاعلات الأغشية الحيوية، محققين 96% إزالة الملوثات، معززين أحجام المبيدات الحيوية وتنظيف الأغشية. رغم أن اللب والورق يحتفظان بأثر صغير، فإن عتبات سمية مياه الصرف الخاصة بهما تستلزم مساعدات احتباس مخصوصة، مدعمة الطلب المتخصص للبوليمرات الكاتيونية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

يرتكز سوق مواد المعالجة الكيميائية للمياه في نيو ساوث ويلز على الكثافة السكانية لسيدني والتوجيهات التقدمية لـ PFAS ورماد الفحم. تحفز التراخيص المشددة استهلاك المواد المخثرة عالية النقاء واستخدام مضادات الترسبات المتميزة عبر شبكات الإمداد في بروسبكت وواراغامبا وشولهافن. ينشأ الاستهلاك الصناعي التكميلي من التصنيع المتنوع، بما في ذلك مراكز الصناعات الدوائية الحيوية والأغذية التي تتطلب مياه عمليات فائقة النقاء.

ينمو سوق كوينزلاند بسبب التعدين الواسع للفحم ومعالجة الغاز الطبيعي المسال ومخططات الري الزراعي التي تعتمد على الجرعات الكيميائية الكبيرة الحجم. مياه غاز طبقات الفحم في الولاية غنية بالبيكربونات والمعادن الثقيلة، مما يجبر على برامج الترسيب المعقدة وتكييف درجة الحموضة. تستثمر المجالس الإقليمية على طول أحواض فيتزروي وبورديكين في مشاريع تقليل المواد الغذائية، موسعة المتطلبات الكيميائية البلدية.

تشجع المياه العذبة الشحيحة الاعتماد على التحلية في بينينغب وكوينانا، كل منها يتطلب خلائط حماية أغشية متطورة. تساهم فيكتوريا وجنوب أستراليا مجتمعتان بـ 15%؛ إعادة تشغيل ونثاغي في فيكتوريا ومشروع المياه الشمالية الضخم في جنوب أستراليا يرفعان الطلب على مضادات الترسبات ومثبطات تآكل الأنابيب.

المشهد التنافسي

السوق مجزأ بشكل معتدل. يقلل اتساع الشركة مخاطر وقت التسليم خلال نقص السلع. وسعت إيكولاب البصمات عبر الاستحواذ على إدارة مياه باركلي بـ 50 مليون دولار أمريكي، معززة التحليلات الرقمية التي تقدم مراقبة التآكل التنبؤية للمستشفيات ومراكز البيانات. تتكثف المنافسة حيث تدمج المرافق مقاييس ESG في المشتريات، مفضلة الموردين الذين يحددون كثافة غازات الدفيئة لكل كيلوغرام من المادة الكيميائية المسلمة. يقاوم اللاعبون المحليون من خلال الدعم الرشيق في الموقع والألفة مع المعايير الأسترالية. يزن اختيار البائعين بشكل متزايد إجمالي تكلفة الملكية، مما يدفع المنافسين القائمين على السعر لقرن مبيعات المواد الكيميائية بتحسين العمليات ذي القيمة المضافة.

رواد صناعة مواد المعالجة الكيميائية للمياه في أستراليا

-

إيكولاب

-

سولينيس

-

إس إن إف

-

إكسوم

-

كيميرا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: حصلت أكونا على عقد بقيمة 322 مليون دولار أمريكي لبناء محطة المعالجة المسبقة بروسبكت التابعة لسيدني ووتر، والتي تضم طاقة 500 مليون لتر يومياً وأنظمة تخزين كيميائية متقدمة

- مايو 2024: أكملت إس إن إف تجديدات بقيمة 18 مليون دولار أمريكي لمصنع الأكريل أميد المتعدد في لارا، معززة الإمداد لعملاء التعدين والبلديات.

نطاق تقرير سوق مواد المعالجة الكيميائية للمياه في أستراليا

معالجة المياه هي عملية تستخرج أو تقلل مستوى الملوثات والمكونات غير المرغوب فيها من المياه لجعلها مناسبة للاستخدام. تُشار إلى المواد الكيميائية المستخدمة في هذه الطريقة بمواد المعالجة الكيميائية للمياه. مبيد الطحالب والكلور وثاني أكسيد الكلور هي بعض أمثلة مواد المعالجة الكيميائية للمياه.

يتم تقسيم سوق مواد المعالجة الكيميائية للمياه حسب نوع المنتج والصناعة المستخدمة النهائية. حسب نوع المنتج، يتم تقسيم السوق إلى المبيدات الحيوية والمطهرات، والمواد المخثرة والمرسبة، ومثبطات التآكل والترسبات، ومزيلات الرغوة وعوامل إزالة الرغوة، ومكيفات/مقلات درجة الحموضة، وأنواع المنتجات الأخرى. حسب الصناعة المستخدمة النهائية، يتم تقسيم السوق إلى توليد الطاقة، والنفط والغاز، والتصنيع الكيميائي، والتعدين ومعالجة المعادن، والبلدية، والأغذية والمشروبات، واللب والورق، والصناعات الأخرى المستخدمة النهائية. لكل قطاع، تم تحديد حجم السوق والتوقعات على أساس القيمة (دولار أمريكي).

| المبيدات الحيوية والمطهرات |

| المواد المخثرة والمرسبة |

| مثبطات التآكل والترسبات |

| مزيلات الرغوة وعوامل إزالة الرغوة |

| مكيفات/مقلات درجة الحموضة |

| أنواع المنتجات الأخرى |

| توليد الطاقة |

| النفط والغاز |

| التصنيع الكيميائي |

| التعدين ومعالجة المعادن |

| البلدية |

| الأغذية والمشروبات |

| اللب والورق |

| الصناعات الأخرى المستخدمة النهائية |

| حسب نوع المنتج | المبيدات الحيوية والمطهرات |

| المواد المخثرة والمرسبة | |

| مثبطات التآكل والترسبات | |

| مزيلات الرغوة وعوامل إزالة الرغوة | |

| مكيفات/مقلات درجة الحموضة | |

| أنواع المنتجات الأخرى | |

| حسب الصناعة المستخدمة النهائية | توليد الطاقة |

| النفط والغاز | |

| التصنيع الكيميائي | |

| التعدين ومعالجة المعادن | |

| البلدية | |

| الأغذية والمشروبات | |

| اللب والورق | |

| الصناعات الأخرى المستخدمة النهائية |

الأسئلة الرئيسية المُجاب عنها في التقرير

ما هي القيمة الحالية لسوق مواد المعالجة الكيميائية للمياه في أستراليا؟

يقدر السوق بـ 502.71 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 643.74 مليون دولار أمريكي بحلول عام 2030.

أي قطاع يقود الطلب على مواد المعالجة الكيميائية؟

تصدرت المرافق البلدية بحصة 39.52% في عام 2024، مدفوعة بتحديثات البنية التحتية واسعة النطاق وتراخيص التصريف الأكثر صرامة.

أي فئة منتجات تنمو بأسرع وتيرة؟

تتقدم المبيدات الحيوية والمطهرات بمعدل نمو سنوي مركب 5.29% حتى عام 2030 بسبب متطلبات التحكم في مسببات الأمراض الأقوى.

كيف تؤثر مصافي الليثيوم على الطلب الكيميائي؟

تتوسع مصانع هيدروكسيد الليثيوم الجديدة في غرب أستراليا في احتياجات معالجة المحاليل الملحية وترسيب المعادن وكيمياء إعادة تدوير المياه المغلقة.

ما تأثير حظر PFAS لعام 2025؟

يزيل الحظر مزيلات الرغوة والمواد الخافضة للتوتر السطحي القائمة على PFAS، مما يدفع الموردين إلى بدائل السيليكون والألكيل إيثر ويدفع المرافق لإعادة تقييم تركيبات المنظفات.

آخر تحديث للصفحة في: