حجم وحصة سوق المواد الكيميائية لمعالجة المياه الصناعية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

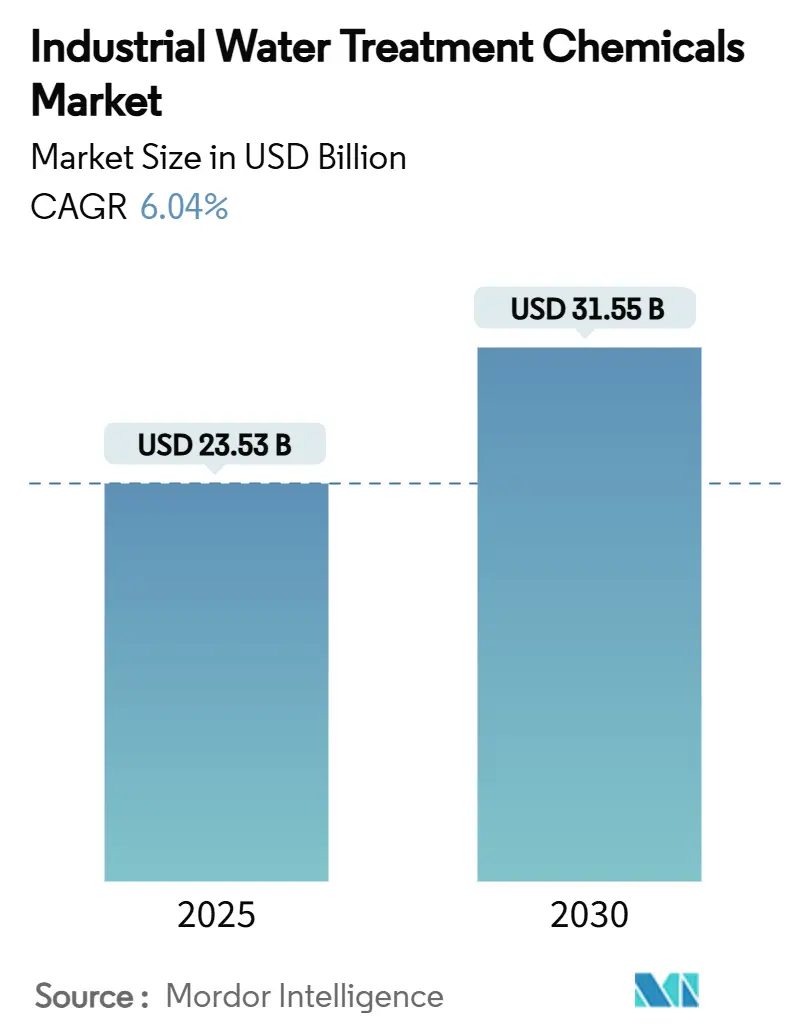

| حجم السوق (2025) | 23.53 مليار دولار أمريكي |

| حجم السوق (2030) | 31.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.04% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الكيميائية لمعالجة المياه الصناعية من قبل موردور إنتليجنس

يُقدر حجم سوق المواد الكيميائية لمعالجة المياه الصناعية بـ 23.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 31.55 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.04% خلال فترة التوقع (2025-2030). يستمد النمو قوته من التشديد في متطلبات إزالة PFAS، وتوسع عمليات الغاز الصخري التي تزيد من أحجام المياه المنتجة، وارتفاع أهداف إعادة استخدام المياه الصناعية في المناطق القاحلة. يتجه الموردون من الحلول الموجهة للتخلص إلى نماذج استعادة الموارد التي تجمع بين الكيمياء المتقدمة ومنصات الجرعات المدعومة بالذكاء الاصطناعي. يستمر قطاع الطاقة في ترسيخ الطلب، بينما تفوق المبيدات الحيوية والمطهرات السوق الأوسع للمواد الكيميائية لمعالجة المياه الصناعية حيث تصبح السيطرة على الميكروبيولوجيا الصناعية مهمة بالغة الأهمية. تتكثف الديناميكيات التنافسية حيث تحل النماذج كاملة الخدمة - التي تجمع بين المراقبة الرقمية والمواد الكيميائية المتخصصة والمعدات - محل عقود المواد الكيميائية السلعية.

أهم النتائج من التقرير

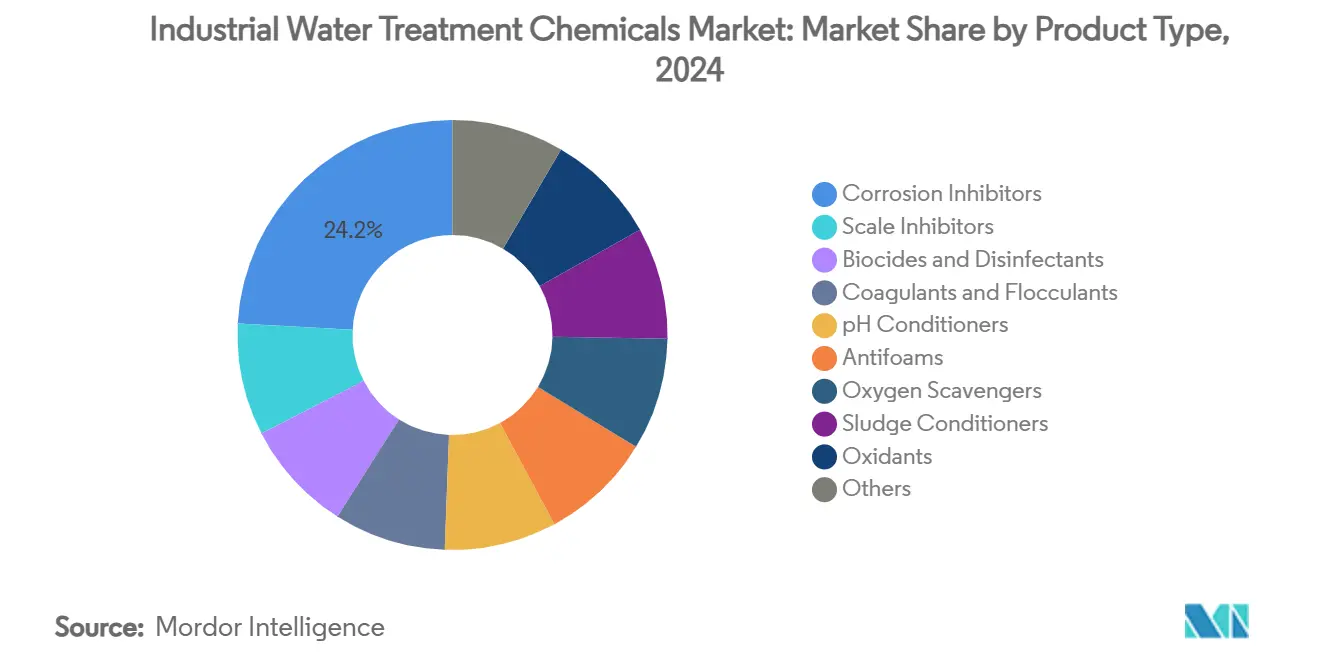

- حسب نوع المنتج، تصدرت مثبطات التآكل بـ 24.16% من حصة سوق المواد الكيميائية لمعالجة المياه الصناعية في عام 2024؛ من المتوقع أن تتوسع المبيدات الحيوية والمطهرات بمعدل نمو سنوي مركب قدره 6.83% حتى عام 2030.

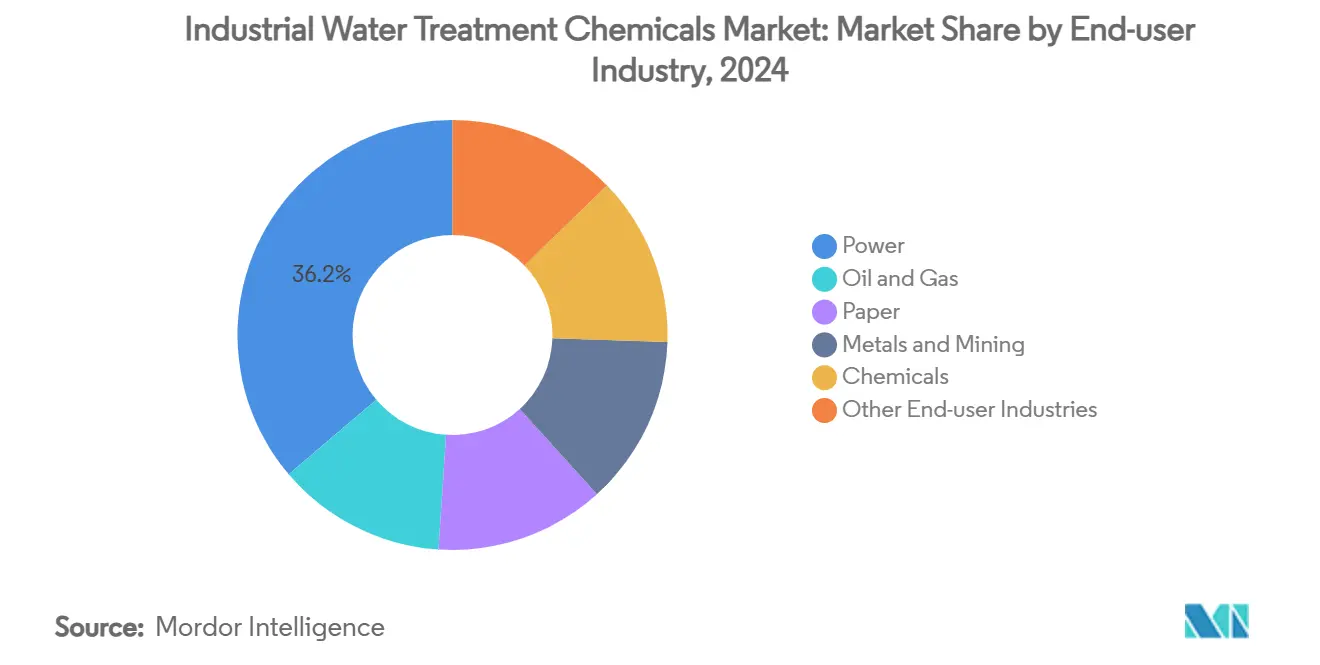

- حسب الصناعة المستخدمة النهائية، استحوذ قطاع الطاقة على حصة 36.21% من حجم سوق المواد الكيميائية لمعالجة المياه الصناعية في عام 2024، بينما يُعد النفط والغاز الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.71% حتى عام 2030.

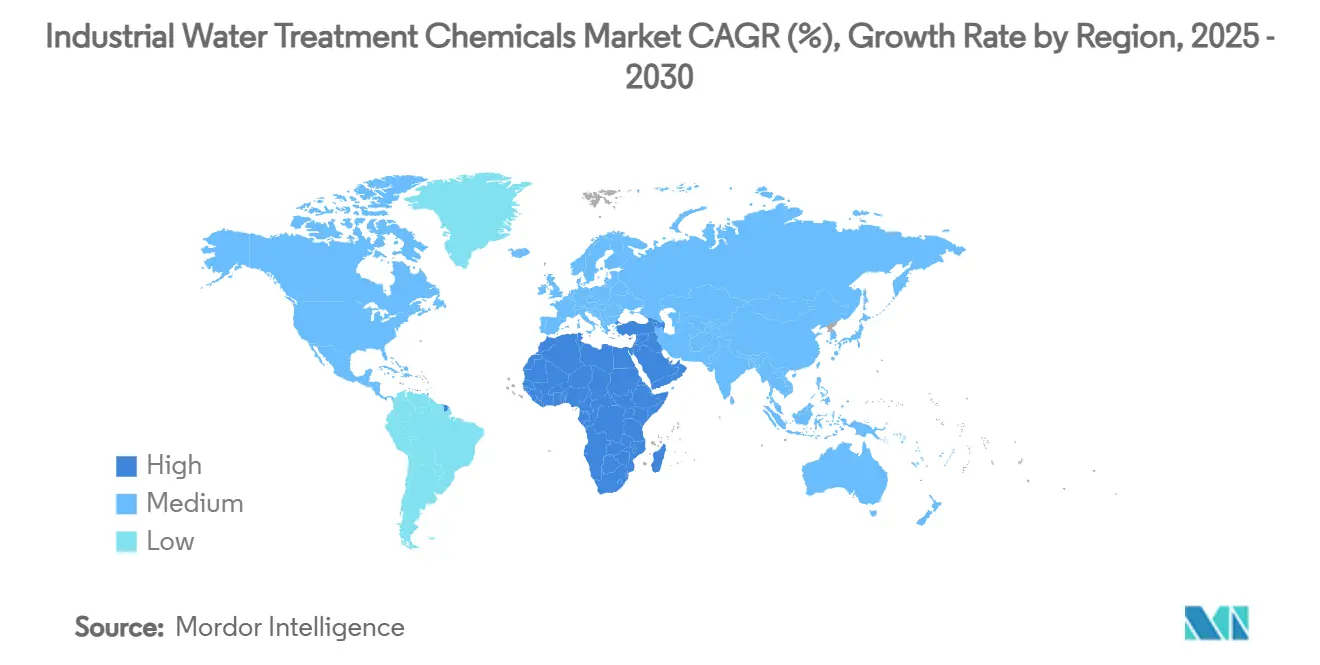

- جغرافياً، هيمنت منطقة آسيا والمحيط الهادئ بحصة إيرادات قدرها 37.58% في عام 2024، بينما تتقدم منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 7.12% حتى عام 2030.

اتجاهات ورؤى سوق المواد الكيميائية لمعالجة المياه الصناعية العالمي

تحليل تأثير العوامل المحركة

| العامل المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ارتفاع أحجام المياه المنتجة من الغاز الصخري (الولايات المتحدة) | +1.2% | أمريكا الشمالية، مع انتشار إلى اعتماد التكنولوجيا العالمي | المدى المتوسط (2-4 سنوات) |

| النمو في توليد مياه الصرف الصناعي الكيميائي ولب الورق | +0.8% | عالمي، مع مكاسب مبكرة في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| تشديد معايير التصريف للمعادن الثقيلة وCOD | +1.5% | عالمي، مع أشد إنفاذ في أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| متطلبات إعادة استخدام المياه الصناعية في المناطق شحيحة المياه | +1.1% | نواة APAC، الشرق الأوسط وأفريقيا، مع التوسع إلى أمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| متطلبات إزالة PFAS في النفايات السائلة الصناعية | +1.3% | عالمي، مع أمريكا الشمالية وأوروبا تقود الامتثال الأولي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

ارتفاع أحجام المياه المنتجة من الغاز الصخري

تنتج عمليات الغاز الصخري في حوض بيرميان الآن ملايين البراميل من المياه المنتجة يومياً، مما يتطلب مؤكسدات ومبيدات حيوية ومخثرات عالية الحرارة متطورة لإعادة التدوير الآمن أو التخلص الآمن. يتضاعف الطلب الكيميائي الناتج بأهداف المشغلين لإعادة تدوير ما يصل إلى 90% من مياه الارتداد، حيث يقلل هذا من استهلاك المياه العذبة ورسوم التخلص. الموردون الذين يصيغون خلطات مقاومة للتآكل قادرة على التعامل مع درجات حرارة 140 مئوية ومجموع المواد الصلبة المذابة تتجاوز 150,000 مليغرام/لتر يحصلون على تسعير مميز. بشكل متزايد، تُطبق عمليات النشر الميداني منصات الجرعات بالذكااالاصطناعي على وحدات المعالجة، مما يقلل الجرعات الزائدة ويقلص الإنفاق الكيميائي بنسبة 15-25% مع الحفاظ على الأداء. هذه المكاسب تؤسس حافزاً اقتصادياً يثبت أحجاماً أعلى لسوق المواد الكيميائية لمعالجة المياه الصناعية.

تشديد معايير التصريف للمعادن الثقيلة وCOD

يفرض توجيه الانبعاثات الصناعية للاتحاد الأوروبي وتصاريح NPDES للولايات المتحدة عتبات أقل للكادميوم والزئبق والطلب الكيميائي للأكسجين، مما يجبر المصانع على ترقية قطارات المعالجة. الموثقات العضوية المتقدمة المقترنة بالمخثرات القائمة على الحديد تلتقط الجسيمات الدقيقة والمعادن المذابة بفعالية أكبر من حلول الشب التقليدية. عند الاقتران مع أجهزة استشعار العكارة في الوقت الفعلي، تُبلغ المصانع عن انخفاض بنسبة 35% في توليد الحمأة وانخفاض 20% في استهلاك المخثرات دون المساومة على الامتثال[1]Royal Society of Chemistry, "Surfactant-Enhanced Coagulation for PFAS," rsc.org. العصا التنظيمية، إلى جانب وفورات opex قابلة للقياس، تُسرع الاعتماد عبر قطاعات النسيج والتشطيب المعدني والإلكترونيات.

متطلبات إعادة استخدام المياه الصناعية في المناطق شحيحة المياه

تستهدف المملكة العربية السعودية إعادة استخدام 100% من مياه الصرف الصحي البلدية المعالجة بحلول عام 2025، بدعم من تمويل بنية تحتية بقيمة 80 مليار دولار أمريكي. السياسات المماثلة في الهند وجنوب أفريقيا تجبر المصانع على إغلاق حلقات المياه. عتبات جودة إعادة الاستخدام أكثر صرامة من معايير التصريف، مما يعزز الطلب على البرامج الكيميائية متعددة المراحل التي تقدم نفايات سائلة منخفضة العكارة ومنخفضة TDS. يبتكر الموردون بمثبطات التآكل القابلة للتحلل الحيوي والمخثرات القائمة على التانين التي تحافظ على الأداء خلال الدورات المتكررة، مما يطيل عمر الأغشية ويقلل التحميل الإجمالي للكواشف. هذه العروض تضع سوق المواد الكيميائية لمعالجة المياه الصناعية كممكن للدورية الصناعية.

متطلبات إزالة PFAS في النفايات السائلة الصناعية

تفرض المستويات القصوى للملوثات لوكالة حماية البيئة الأمريكية البالغة 4-10 جزء في التريليون لستة مركبات PFAS احتياجات ترقية فورية عبر المرافق الأمريكية، مع تقديرات تكلفة الامتثال تتجاوز 50 مليار دولار أمريكي. أملاح الشب أو الحديد المعيارية تزيل أقل من 20% من PFAS طويلة السلسلة، مما يدفع استخدام التخثر بمساعدة المواد السطحية الكاتيونية الذي يرفع الإزالة إلى 80% زائد. بقايا ما بعد التخثر تحمل أحواض الكربون المنشط الحبيبي التي تتطلب مواد كيميائية لإعادة التنشيط المتكررة، مما يوسع الفرص النهائية. محطة فيوليا في ديلاوير، التي تشغل 42 مرشح GAC، توضح حجم وتعقيد الاستهلاك الكيميائي في بيئة متوافقة مع PFAS.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الاستبدال بأنظمة الأغشية والأشعة فوق البنفسجية | -0.8% | عالمي، مع اعتماد أسرع في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| أسعار المواد الخام الكيميائية المتخصصة المتقلبة | -0.6% | عالمي، مع أعلى تأثير في الأسواق الناشئة | المدى القصير (≤ سنتان) |

| خرائط طريق الصفر الصافي المفضلة للمعالجات الخالية من المواد الكيميائية | -0.4% | أمريكا الشمالية والاتحاد الأوروبي أساساً، مع التوسع عالمياً | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الاستبدال بأنظمة الأغشية والأشعة فوق البنفسجية

وحدات الترشيح الفائق، المقترنة بتطهير UV-LED، تحقق الآن إزالة عكارة بنسبة 93% مع طلب مخثرات أقل بنسبة 22% من الإعدادات التقليدية. المرافق البلدية في الصين تشغل بالفعل 6.7 مليون م³/يوم من السعة القائمة على الأغشية، مما يقلص أحجام الشب والبوليمر. يستجيب موردو المواد الكيميائية بتحويل المحافظ نحو منظفات مكافحة التلوث ومواد حفظ الأغشية. بينما قد تنخفض الأطنان الإجمالية للكواشف، تبقى إمكانية الإيرادات إذا تحول الموردون إلى هذه المساعدات عالية الهامش.

أسعار المواد الخام الكيميائية المتخصصة المتقلبة

التقلبات التصاعدية في أكسيد الإيثيلين والإيزوثيازولينون تقوض الهوامش عبر مثبطات القشور والمبيدات الحيوية. المشترون في الأسواق الناشئة هم الأكثر حساسية للسعر وقد يؤجلون ترقيات المصانع خلال الارتفاعات. تتحوط الشركات بحركات التكامل العكسي والبدائل الحيوية، لكن التقلبات قصيرة المدى لا تزال تخلق عدم يقين في وضع الميزانية يثقل على سوق المواد الكيميائية لمعالجة المياه الصناعية.

تحليل القطاعات

حسب نوع المنتج: مثبطات التآكل تحتفظ بتاج الإيرادات بينما تتسارع المبيدات الحيوية

استحوذت مثبطات التآكل على 24.16% من حصة سوق المواد الكيميائية لمعالجة المياه الصناعية في عام 2024، مما يؤكد دورها المحوري في حماية المراجل عالية الضغط والمكثفات وخطوط الأنابيب. الطلب لزج لأن مشغلي المصانع يرون تكاليف المعالجة البالغة 0.10 دولار أمريكي لكل متر مكعب كتأمين رخيص ضد أحداث الانقطاع متعددة الملايين من الدولارات. خلطات الفوسفات العضوي تدمج الآن الأحماض الأمينية المكونة للأفلام التي تتحمل ارتفاعات درجة الحرارة فوق 150 مئوية دون الترسب على أسطح التبادل الحراري، مما يطيل دورات التفتيش. المبيدات الحيوية والمطهرات، رغم كونها أصغر اليوم، تتقدم بمعدل نمو سنوي مركب قدره 6.83%، الأعلى داخل سوق المواد الكيميائية لمعالجة المياه الصناعية. التآكل المتأثر ميكروبيولوجياً يكلف قطاعي النفط والغاز والطاقة مليارات سنوياً، مما يدفع استخدام المبيدات الحيوية المؤكسدة سريعة المفعول مثل DBNPA والجلوتارالديهايد التي تلبي حدود السمية المتشددة. أدوات الجرعات بالذكاء الاصطناعي تضبط مستويات ppm بدقة، مما يقلل الهدر ويساعد المصانع على البقاء أسفل حدود التصريف للمؤكسدات المتبقية.

مثبطات القشور والمخثرات والمرسبات تستمر في دعم أحجام الأحمال الأساسية الكبيرة. المخثرات التانينية المشتقة حيوياً تحقق كفاءات التقاط PFAS مماثلة للشب، لكن أسعار الشراء الأعلى تقيدها على العملاء الموجهين للاستدامة. المؤكسدات ومضادات الرغوة وكاسحات الأكسجين ومكيفات الحمأة تخدم تطبيقات متخصصة، لكنها تحقق هوامش ربح إجمالي مستقرة لأن مواصفات الأداء تختلف حسب الموقع وتحمل تكاليف تحويل عالية. مع ارتفاع عتبات الامتثال ومعدلات إعادة الاستخدام، الخلطات المتخصصة بدلاً من الكواشف أحادية الوظيفة مهيأة لدفع حجم سوق المواد الكيميائية لمعالجة المياه الصناعية خلال نافذة التوقع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: قطاع الطاقة يبقى الرسو بينما النفط والغاز يقود النمو التزايدي

استحوذت صناعة الطاقة على 36.21% من حجم سوق المواد الكيميائية لمعالجة المياه الصناعية في عام 2024، مما يعكس اعتماد القطاع الشديد على مياه تغذية المراجل عالية النقاء والحاجة للسيطرة على التقشر في أبراج التبريد التي تتعامل مع أحجام تصل إلى 100,000 م³/يوم لكل منشأة. برامج المعالجة تطبق مثبطات القشور الخالية من الفوسفات والمبيدات الحيوية القائمة على البروم والأمينات المعادلة لتأمين ناتج التوربينات وتلبية معايير النفايات السائلة. الطلب المستمر على الكهرباء والإضافات التدريجية للسعة تحافظ على مجموعة إيرادات كبيرة ولكن ناضجة.

بالمقابل، تسجل عمليات النفط والغاز أسرع نمو بمعدل نمو سنوي مركب قدره 6.71%. الآبار غير التقليدية تضخ تسعة براميل من المياه المنتجة لكل برميل نفط، كل برميل محمل بالملوحة العالية والمواد العضوية المذابة والنويدات المشعة. موردو المواد الكيميائية يصيغون مستحلبات عالية نقطة الوميض ومثبطات قشور عالية TDS ومؤكسدات خاصة بالكبريتيد قادرة على العمل عند 140 مئوية. عقود الخدمات الميدانية غالباً ما تجمع اللوجستيات والمختبرات في الموقع والمراقبة الرقمية، مما يعزز متوسط الإيرادات لكل بئر. مطاحن اللب والورق ومعالجة المعادن والتصنيع الكيميائي تكمل الطلب. تعتمد مخثرات متقدمة لاستعادة الألياف ومرسبات المعادن الثقيلة وبوليمرات تجفيف الحمأة حيث ينزل المنظمون على حدود تصريف اللون وCOD والمعادن.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تصدرت منطقة آسيا والمحيط الهادئ سوق المواد الكيميائية لمعالجة المياه الصناعية بحصة إيرادات قدرها 37.58% في عام 2024، مدفوعة بالتصنيع السريع وتوسع البنية التحتية البلدية. تشغل الصين أكثر من 580 محطة معالجة مياه صرف قائمة على الأغشية تعالج 6.7 مليون م³ يومياً، مما يرفع الطلب على مضادات القشور والمبيدات الحيوية ومواد التنظيف الكيميائية التي تحافظ على تدفق النفاذ[2]Resources, Conservation and Recycling, "Membrane Installations in China," elsevier.com. مبادرات المياه في الهند، بما في ذلك مهمة جال جيفان، تحافظ على نمو سنوي قدره 9.7% حتى عام 2025 وتفتح جولات مناقصات بلدية جديدة تحدد كلاً من الكيمياء التقليدية والمتقدمة.

تبقى أمريكا الشمالية رائدة تكنولوجياً. حدود PFAS لوكالة حماية البيئة تتطلب ترقيات شاملة للمصانع، مما يدفع المرافق لشراء مخثرات معززة بالمواد السطحية ومواد كيميائية بديلة للكربون المنشط الحبيبي ومنظفات مؤكسدة على نطاق واسع. أحواض الغاز الصخري تضيف طلباً عالي الحجم على مؤكسدات متخصصة ومبيدات حيوية ومثبطات تآكل مُصاغة للمحاليل الملحية التي تتجاوز 150,000 مليغرام/لتر TDS. أوروبا تحتفظ بقاعدة مستخدمين ناضجة ولكن مدفوعة بالابتكار تفضل البوليمرات الحيوية والخلطات منخفضة الفوسفور المتماشية مع أهداف الصفقة الخضراء.

من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 7.12%، الأسرع عالمياً. 80 مليار دولار أمريكي مخصصة لمشاريع المياه في المملكة العربية السعودية وتوسع تحلية المياه الأوسع في الخليج تدعم اعتماد مضادات القشور ومنظفات الأغشية المصممة لمحطات RO عالية الملوحة. المجمعات الصناعية في الإمارات العربية المتحدة ومصر تسعى لأنظمة صفر تصريف سائل، مما يعزز استخدام مضادات القشور للتحكم في التبخر ومثبطات التآكل متعددة الدورات. أمريكا اللاتينية تحقق نمواً مستمراً، بقيادة نقاط التعدين الساخنة في تشيلي وبيرو التي تحتاج كواشف لإعادة تدوير مياه المخلفات وإزالة الزرنيخ.

المشهد التنافسي

شدة التنافس معتدلة، مع الشركات الرائدة تُسرع التوحيد لتأمين منصات التكنولوجيا والبصمة الإقليمية. استحواذ فيوليا على الحصة المتبقية البالغة 30% في تقنيات ومحاليل المياه يمنح الشركة السيطرة الشاملة على المواد الكيميائية والمعدات والتشخيصات بالذكاء الاصطناعي، مع 90 مليون يورو مستهدفة من التآزرات الإضافية بحلول عام 2027. اشترت إيكولاب شركة بarklay لإدارة المياه مقابل 50 مليون دولار أمريكي في نوفمبر 2024، مضيفة تقنية أحادي كلورامين الملكية إلى مجموعة ECOLAB3D الرقمية. هذه الحركات تؤكد التحول نحو الحلول المتكاملة التي تربط العملاء عبر عقود قائمة على الأداء.

تستثمر سولينيس 193 مليون دولار أمريكي لتوسيع السعة الأمريكية لبوليمرات البولي فينيل أمين المستخدمة في المخثرات عالية القوة، مكملة شراءها عام 2024 لأعمال مرسبات التعدين من BASF. تخصص كيميرا 500 مليون يورو نحو المنتجات ذات المحتوى المتجدد بحلول عام 2030، متوقعة تفضيلاً متزايداً للمرسبات الحيوية ومثبطات التآكل عبر أوروبا. اللاعبون الإقليميون الأصغر يركزون على التركيبات المتخصصة لكنهم يواجهون تقلب المواد الخام ولوائح السمية المتشددة التي ترفع تكاليف الامتثال. التمايز الرقمي يبرز: الموردون الذين يقدمون لوحات معلومات سحابية مرتبطة بأجهزة الاستشعار المباشرة يثبتون عقود خدمة متعددة السنوات ويعززون البيع المتقاطع للخلطات المتخصصة داخل سوق المواد الكيميائية لمعالجة المياه الصناعية.

قادة صناعة المواد الكيميائية لمعالجة المياه الصناعية

-

كيميرا

-

إيكولاب المحدودة

-

سولينيس المحدودة

-

مجموعة SNF

-

كوريتا لصناعات المياه المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: أكملت فيوليا استحواذها على حصة CDPQ البالغة 30% في تقنيات ومحاليل المياه، محققة الملكية الكاملة لإطلاق 90 مليون يورو من التآزرات الإضافية في التكلفة بحلول عام 2027.

- نوفمبر 2024: استحوذت إيكولاب على شركة Barclay لإدارة المياه مقابل 50 مليون دولار أمريكي، مضيفة تقنية نظام iChlor أحادي كلورامين ودمجها في منصة ECOLAB3D الرقمية.

نطاق تقرير سوق المواد الكيميائية لمعالجة المياه الصناعية العالمي

تُستخدم معالجة المياه لتحسين معظم العمليات الصناعية القائمة على المياه، مثل التسخين والتبريد والمعالجة والتنظيف والشطف، لتقليل التكاليف التشغيلية والمخاطر. المعالجة السيئة للمياه تتيح للمياه التفاعل مع أسطح الأنابيب والأوعية التي تحتويها. السوق مقسم حسب نوع المنتج والمستخدم النهائي والجغرافيا. السوق مقسم حسب نوع المنتج إلى مضادات الرغوة وكاسحات الأكسجين ومثبطات التآكل والمبيدات الحيوية والمطهرات والمؤكسدات ومنظمات درجة الحموضة ومكيفات الحمأة ومثبطات القشور وأنواع منتجات أخرى. السوق مقسم حسب المستخدمين النهائيين إلى النفط والغاز والطاقة والورق والمعادن والتعدين والكيماويات وصناعات أخرى. يقدم التقرير حجم السوق والتوقعات لـ 16 دولة عبر المناطق الرئيسية. لكل قطاع، تعتمد أحجام السوق والتوقعات على الإيرادات (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| مثبطات القشور |

| مثبطات التآكل |

| المبيدات الحيوية والمطهرات |

| المخثرات والمرسبات |

| منظمات درجة الحموضة |

| مضادات الرغوة |

| كاسحات الأكسجين |

| مكيفات الحمأة |

| المؤكسدات |

| أخرى |

| النفط والغاز |

| الطاقة |

| الورق |

| المعادن والتعدين |

| الكيماويات |

| صناعات المستخدمين النهائيين الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | مثبطات القشور | |

| مثبطات التآكل | ||

| المبيدات الحيوية والمطهرات | ||

| المخثرات والمرسبات | ||

| منظمات درجة الحموضة | ||

| مضادات الرغوة | ||

| كاسحات الأكسجين | ||

| مكيفات الحمأة | ||

| المؤكسدات | ||

| أخرى | ||

| حسب الصناعة المستخدمة النهائية | النفط والغاز | |

| الطاقة | ||

| الورق | ||

| المعادن والتعدين | ||

| الكيماويات | ||

| صناعات المستخدمين النهائيين الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق المواد الكيميائية لمعالجة المياه الصناعية الحالي؟

السوق مقدر بـ 23.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 31.55 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتجات يقود السوق؟

مثبطات التآكل تحتل المركز الأول، حيث تمثل 24.16% من حصة سوق المواد الكيميائية لمعالجة المياه الصناعية في عام 2024.

أي منطقة تنمو بأسرع وتيرة؟

من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 7.12% حتى عام 2030، متفوقة على المناطق الأخرى.

لماذا تُعد لوائح PFAS مهمة لطلب المواد الكيميائية؟

حدود PFAS الأكثر صرامة تجبر المرافق على اعتماد مخثرات معززة ومواد كيميائية لما بعد المعالجة، مما يعزز أحجام السوق بشكل كبير.

كيف يغير الذكاء الاصطناعي استهلاك المواد الكيميائية؟

منصات الجرعات في الوقت الفعلي تقلل الجرعات الزائدة بنسبة 15-25%، مما يقلل الهدر مع ضمان الامتثال، وتصبح عامل تمييز رئيسي للموردين.

آخر تحديث للصفحة في: