حجم وحصة سوق تقنيات معالجة المياه والمياه العادمة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

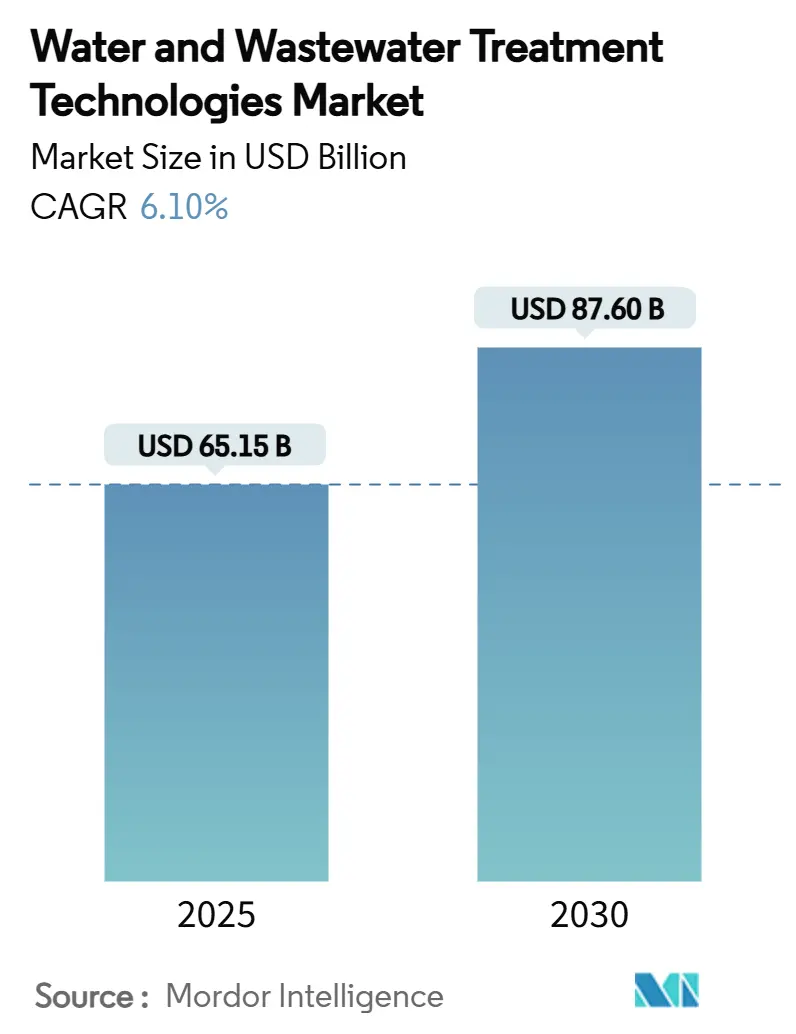

| حجم السوق (2025) | 65.15 مليار دولار أمريكي |

| حجم السوق (2030) | 87.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.10% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل سوق تقنيات معالجة المياه والمياه العادمة من قبل Mordor Intelligence

يقدر حجم سوق تقنيات معالجة المياه والمياه العادمة بـ 65.15 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 87.60 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.10% خلال فترة التوقع (2025-2030). ينبع النمو القوي من تشديد القواعد البيئية، وارتفاع توقعات التفريغ السائل الصفري، والترقيات الجريئة للبنية التحتية التي تتطور بشكل متزامن عبر الاقتصادات الناضجة والناشئة. تستثمر المرافق البلدية مسبقاً لاستبدال الشبكات المتقادمة، بينما يقوم المستخدمون الصناعيون في المناطق التي تعاني من إجهاد مائي بنشر أنظمة متقدمة لتأمين التصاريح واسترداد الموارد. وفي الوقت نفسه، تعمل أدوات الذكاء الاصطناعي على تحسين جرعات المواد الكيميائية ووقت تشغيل الأصول، مما يحول الوفورات التشغيلية إلى محركات طلب عضوية. كما تعيد عمليات التوحيد تشكيل الديناميكيات التنافسية حيث تظهر منصات متكاملة من خلال عمليات اندماج ضخمة، مما يكثف سباق الابتكار في تخصصات متخصصة مثل تدمير PFAS وإزالة اللدائن الدقيقة.

النقاط الرئيسية للتقرير

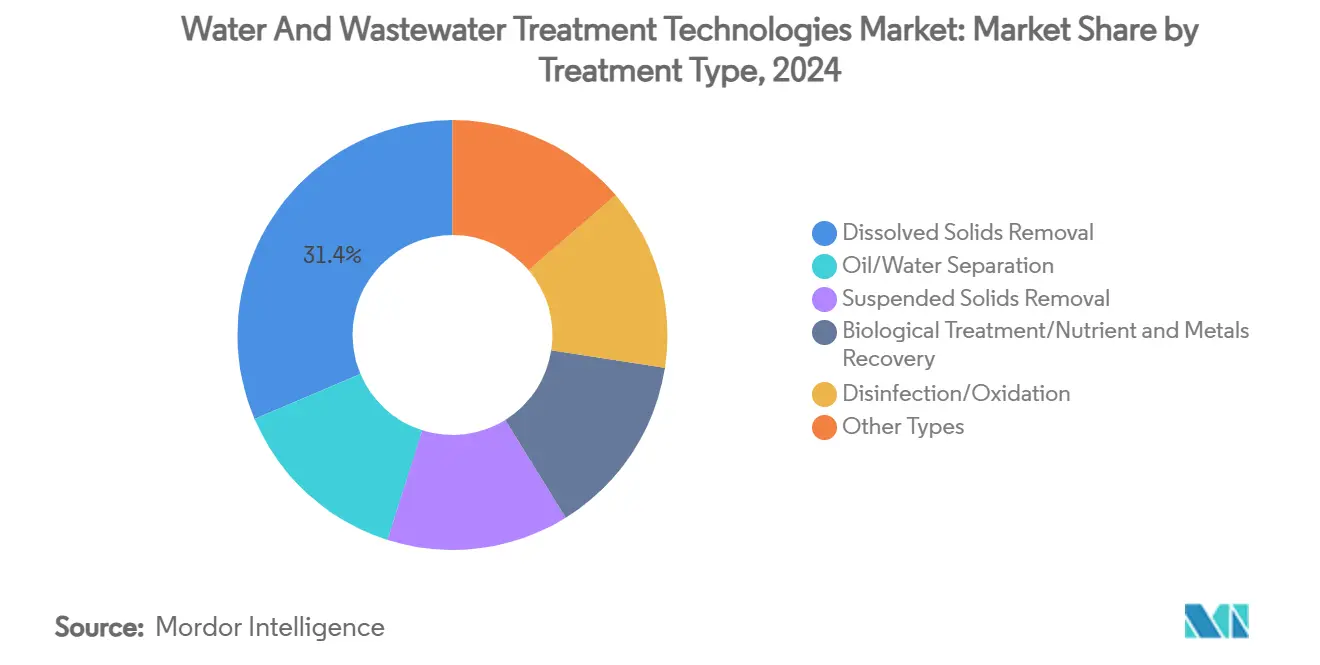

- حسب نوع المعالجة، قادت تقنيات إزالة المواد الصلبة المذابة بـ 31.39% من حصة سوق تقنيات معالجة المياه والمياه العادمة في عام 2024، بينما تتقدم المعالجة البيولوجية واسترداد المغذيات بمعدل نمو سنوي مركب قدره 7.28% حتى عام 2030.

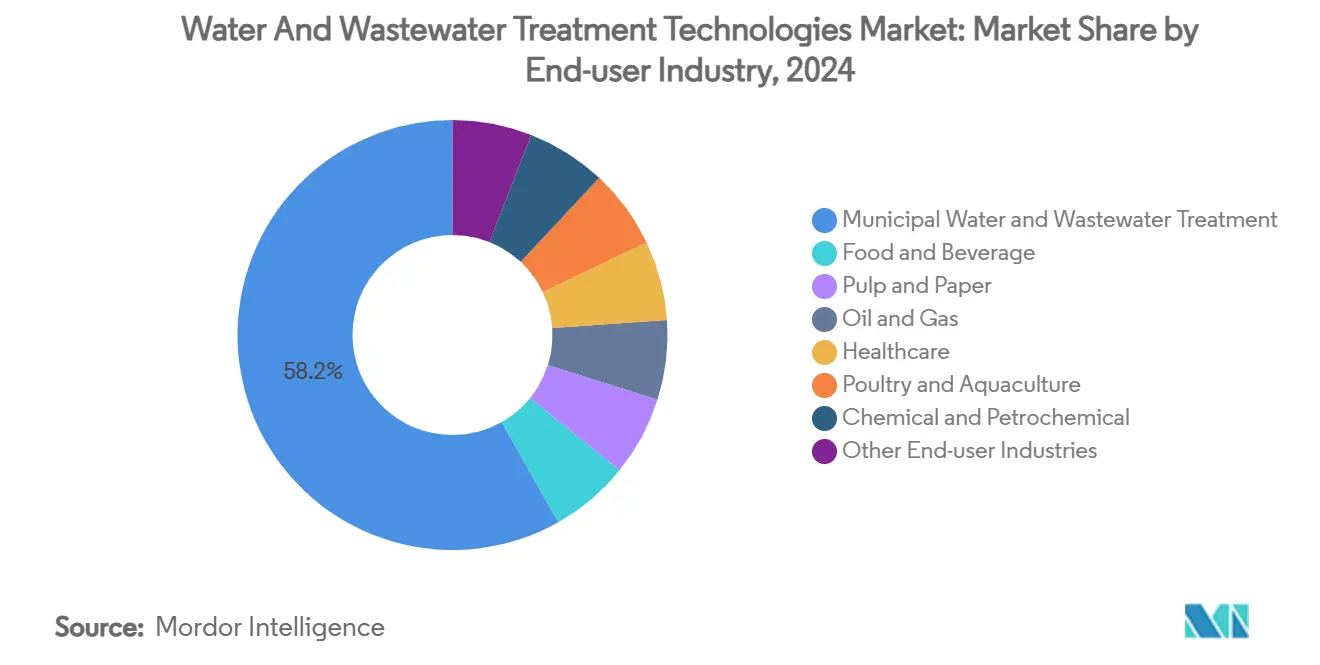

- حسب الصناعة المستخدمة النهائية، استحوذت التطبيقات البلدية على 58.16% من حصة حجم سوق تقنيات معالجة المياه والمياه العادمة في عام 2024، بينما تتوسع مرافق الأغذية والمشروبات بمعدل نمو سنوي مركب قدره 7.79% حتى عام 2030.

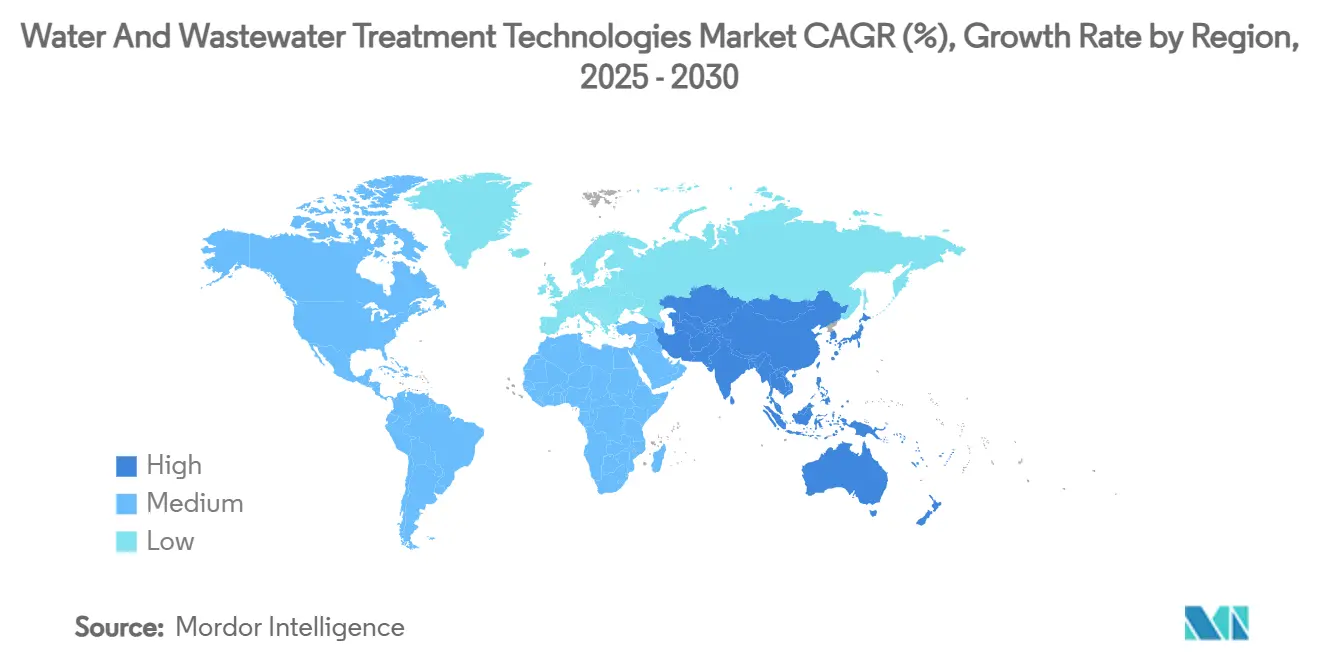

- حسب الجغرافيا، قادت آسيا والمحيط الهادئ بـ 34.87% من إيرادات عام 2024 وتتصاعد بأسرع معدل نمو سنوي مركب قدره 8.76% حتى عام 2030.

اتجاهات ورؤى سوق تقنيات معالجة المياه والمياه العادمة العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تفويضات التفريغ السائل الصفري الأكثر صرامة | +1.8% | عالمي، مع تأثير مركز في آسيا والمحيط الهادئ والشرق الأوسط | المدى المتوسط (2-4 سنوات) |

| النمو في محطات المعالجة المعيارية اللامركزية | +1.2% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ارتفاع حصص إعادة الاستخدام الصناعي في المناطق التي تعاني من إجهاد مائي | +1.5% | آسيا والمحيط الهادئ الأساسية، الشرق الأوسط، مع انتشار إلى أمريكا اللاتينية | المدى القصير (≤ 2 سنة) |

| طفرة في النفقات الرأسمالية لإعادة استخدام المياه المنتجة من الصخر الزيتي | +1.0% | أمريكا الشمالية الأساسية، مع التوسع إلى الأرجنتين وأستراليا | المدى المتوسط (2-4 سنوات) |

| القياس الذكي المدعوم بالذكاء الاصطناعي والصيانة التنبؤية | +0.9% | عالمي، مع الاعتماد المبكر في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تفويضات التفريغ السائل الصفري الأكثر صرامة

يؤدي تعزيز الإنفاذ في قطاعات الطاقة والبتروكيماويات والتعدين إلى تحويل ميزانيات الامتثال إلى رأس مال استراتيجي حيث تقوم المرافق بتركيب خطوط التبخير الحراري المتكاملة والتبلور والأغشية التي تسترد الأملاح والمعادن بينما تدفع التفريغ شبه الصفري[1]وكالة حماية البيئة، "لائحة مياه الشرب الأولية الوطنية PFAS"، epa.gov. يستفيد المتبنون الأوائل من المنتجات الثانوية المستردة لتعويض جزء من نفقاتهم الرأسمالية، مما يوسع فجوة التكلفة للمتأخرين الذين ما زالوا يعتمدون على المعالجة الفيزيائية الكيميائية الأساسية. قوة التفويض هي الأكبر في آسيا والخليج، حيث تتطلب التصاريح الجديدة بشكل متزايد جاهزية التفريغ السائل الصفري كشرط مسبق للتشغيل. وبالتالي، ينظر المستثمرون إلى قدرة التفريغ السائل الصفري كمؤشر لأمان الترخيص على المدى الطويل، مما يدفع تراكمات المعدات أعلى عبر سلسلة القيمة. على المدى المتوسط، من المتوقع أن ترفع هذه القوانين سوق تقنيات معالجة المياه والمياه العادمة بحوالي 1.8 نقطة مئوية من معدل النمو السنوي المركب.

النمو في محطات المعالجة المعيارية اللامركزية

يفوق الامتداد الحضري السريع الوتيرة التي يمكن بها تحديد موقع وتمويل المرافق المركزية، مما يزيد الاهتمام بالأنظمة المحاوية التي يمكن تسليمها خلال أشهر بدلاً من سنوات. تسمح الخطوط المعيارية بإضافات طاقة متدرجة تتزامن مع دورات تطوير العقارات، مما يضمن تجنب المرافق للاستثمار المتقطع في أصول كبيرة الحجم. يقلل النهج من حواجز الدخول للبلديات الصغيرة والمتوسطة الحجم التي تفتقر إلى الوصول لتمويل السندات لمحطات ضخمة، مما يفتح جيوب عنونة جديدة لموردي المعدات. ريادة أوروبا وأمريكا الشمالية للطيارين، لكن قابلية النسخ في الممرات الآسيوية المكتظة بالسكان تقيس الكميات. على أفق طويل المدى، يساهم الاتجاه بـ 1.2 نقطة مئوية في نمو سوق تقنيات معالجة المياه والمياه العادمة.

ارتفاع حصص إعادة الاستخدام الصناعي في المناطق التي تعاني من إجهاد مائي

تظهر النسب المئوية الإجبارية لإعادة الاستخدام الآن في تراخيص التشغيل عبر الشرق الأوسط وأستراليا وأجزاء من الولايات المتحدة، مما يحول مياه الصرف الصحي من تكلفة تخلص إلى مورد استراتيجي. تعيد معالجات البتروكيماويات والتعدين والأغذية هندسة الدوائر حول مفاعلات الأغشية البيولوجية وتلميع الأكسدة المتقدمة لتلبية عتبات إعادة الاستخدام 80-95%. تتقلص فترات الاسترداد لأن رسوم سحب المياه العذبة المتجنبة وتعرفة التفريغ المنخفضة تتراكم بسرعة في الأسواق القاحلة. الطبيعة قريبة المدى لهذه القوانين توفر رفعة إضافية 1.5 نقطة مئوية لمعدل النمو السنوي المركب للقطاع.

القياس الذكي المدعوم بالذكاء الاصطناعي والصيانة التنبؤية

تدمج المرافق المحلية الرقمية مصفوفات مستشعرات تغذي محركات سحابية تتنبأ بأحداث التلوث قبل أيام، مما يقطع التوقف غير المخطط والإفراط في المواد الكيميائية بنسبة تصل إلى 30%. تعدل حلقات التغذية الراجعة ديناميكياً منافيخ التهوية وسرعات المضخات عالية الضغط، مما يحلق الأحمال الكهربائية في أنظمة التناضح العكسي كثيفة الطاقة. مع انخفاض تكاليف البرامج الثابتة ونضج أطر الأمن السيبراني، يتوسع الاعتماد في المرافق متوسطة المستوى في جميع أنحاء العالم. من المتوقع أن يضيف التحول من ثقافة الصيانة التفاعلية إلى الاستباقية 0.9 نقطة مئوية لنمو السوق حتى عام 2029.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة الإجمالية العالية للملكية للأغشية المتقدمة | -1.1% | عالمي، خاصة يؤثر على الاقتصادات الناشئة | المدى الطويل (≥ 4 سنوات) |

| قاعدة مهارات التشغيل والصيانة المحدودة في الاقتصادات الناشئة | -0.8% | أسواق آسيا والمحيط الهادئ الناشئة، أفريقيا، أمريكا اللاتينية | المدى الطويل (≥ 4 سنوات) |

| عدم اليقين في تنظيم PFAS يؤخر اعتماد التكنولوجيا | -0.7% | أمريكا الشمالية وأوروبا، مع تأثيرات انتشار عالمية | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التكلفة الإجمالية العالية للملكية للأغشية المتقدمة

الاقتصاديات التشغيلية، وليس سعر الشراء المسبق، تحد من امتصاص وحدات الترشيح النانوي والتناضح العكسي. يرفع التلوث التدريجي تكرار التنظيف، مما يقصر العمر المفيد ويدفع النفقات الرأسمالية المتكررة التي تتجاوز تكلفة المعدات الأولية على مدى أفق نموذجي 12 عاماً. مضاعفة بسحب الطاقة المرتفع لمضخات التغذية 60 بار، العقبة الأكبر للمرافق الصغيرة في الأسواق النامية التي لا تستطيع الاستفادة من المشتريات الكيميائية المجمعة أو طاقة الشبكة الموثوقة. ونتيجة لذلك، تؤجل العديد من المرافق الترقيات أو تعتمد مخططات التدفق الهجينة التي تخفف دورات واجب الأغشية. من المتوقع أن يحلق هذا السحب الهيكلي للتكلفة 1.1 نقطة مئوية من معدل النمو السنوي المركب لسوق تقنيات معالجة المياه والمياه العادمة.

عدم اليقين في تنظيم PFAS يؤخر اعتماد التكنولوجيا

تبقي عتبات السمية المتطورة وطرق الاختبار المرافق تخمن المعايير النهائية للمياه المعالجة، مما يؤدي بالمجالس إلى تأجيل العقود الكبيرة لأنظمة تبادل الأيونات والكربون المنشط الحبيبي وتدمير البلازما. يتسابق البائعون لتوفير تدمير شامل، لكن بدون معيار فيدرالي نهائي، تتردد لجان المشتريات في تأمين أصول 20 عاماً. يؤثر الجمود بشكل خاص على الميزانيات البلدية لأمريكا الشمالية، مما يخلق عكس رياح مؤقت 0.7 نقطة مئوية. تهدف الشراكات مثل نشر DE-FLUORO لـ AECOM-Aquatech إلى إزالة المخاطر من القرارات من خلال تسليم التدمير بدلاً من الإزالة، لكن التحققات كاملة النطاق ما زالت قيد التنفيذ.

تحليل القطاعات

حسب نوع المعالجة: قيادة الأغشية تحت ضغط من استرداد المغذيات الحيوية

استحوذت أنظمة إزالة المواد الصلبة المذابة على 31.39% من حصة سوق تقنيات معالجة المياه والمياه العادمة في عام 2024 حيث رسخ التناضح العكسي والترشيح النانوي مكانهما في تحلية مياه البحر واستصلاح المياه المالحة والخطوط الصناعية عالية الاسترداد. تستمر القاعدة المركبة للقطاع في التضخم على ظهر مشاريع التحلية البلدية الكبيرة مثل محطة تايوان 100,000 م³/يوم التي بدأت العمل في منتصف عام 2024.

لكن زخم النمو يميل نحو تقنيات المعالجة البيولوجية واسترداد المغذيات، والتي من المتوقع أن تسجل معدل نمو سنوي مركب 7.28% بحلول عام 2030، نقطة مئوية كاملة أعلى من متوسط السوق الإجمالي، بمساعدة حوافز تنظيمية تحول الفوسفور المسترد إلى ائتمان أسمدة قابل للتداول. على مستوى العملية، عززت الاختراقات مثل تقليل النترات التحللي الجزئي المحفز بـ Fe(III) مقترن بـ anammox إزالة النيتروجين إلى ما فوق 95% مع قطع طلب الطاقة، مما يقلل عقبة الاسترداد لترقيات المواد الصلبة الحيوية البلدية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: قوة البلدية تلتقي بمرونة الأغذية والمشروبات

حافظت المرافق البلدية على 58.16% من إيرادات عام 2024 حيث صبت مجالس المدن أموال التحفيز في توسعات المحطات وطيارات إعادة الاستخدام المباشر للشرب وترقيات التحكم الإشرافي. قناة الأغذية والمشروبات، رغم كونها أصغر، تتوسع بأسرع معدل نمو سنوي مركب 7.79% حيث تدمج مصانع الجعة ومنتجات الألبان ومعالجات البروتين إدارة المياه في قصص عدالة العلامة التجارية. يشحن صانعو الأغشية مثل ZwitterCo كيمياء مقاومة للتلوث تتحمل الزيوت العالية والبروتينات والمواد العضوية، مما يسمح بمعدلات إعادة استخدام أعلى من 90% في حلقات التنظيف في المكان أو دوائر تغذية الغلايات.

يسرع فحص المستهلكين لبصمات الموارد شراء أنظمة مياه الغسيل مغلقة الدائرة التي تقلل في الوقت نفسه رسوم التفريغ واستخدام الطاقة. ما وراء الأغذية والمشروبات، تدعم المواد الكيميائية والأدوية ومطاحن اللب مجتمعة طلب خط أساس ثابت، لكن معدلات النمو تتخلف عن القطاعات البلدية والأغذية والمشروبات حيث أكملت العديد من المجمعات الكبيرة ترقيات الموجة الأولى في وقت سابق من العقد.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تحتل آسيا والمحيط الهادئ حصة قيادية 34.87% من إيرادات عام 2024 وتسجل في الوقت نفسه أعلى معدل نمو سنوي مركب 8.76%، مما يؤكد قيادة مزدوجة نادراً ما تلاحظ في مناطق البنية التحتية الناضجة. تواصل الصين تشغيل خطوط تحلية ضخمة على طول المنتزهات الصناعية الساحلية، بينما تسلط محطة التناضح العكسي الضخمة لمياه البحر في تايوان الضوء على كيف تملي مجموعات أشباه الموصلات سياسة المياه البلدية.

تدعم أمريكا الشمالية نفقات الاستبدال القوية المرتبطة بالأصول المتقادمة من السبعينيات والأطر التنظيمية المتقدمة. اعتماد المنطقة المبكر لإعادة الاستخدام المباشر للشرب وحدود PFAS المعلقة يوجه أنماط اعتماد التكنولوجيا نحو الأغشية عالية الدرجة والكربون المنشط الحبيبي وخلايا التدمير الكهروكيميائي الجديدة. تتطلب مجالس المياه البلدية في تكساس وكولورادو وكاليفورنيا الآن تحليلات مفصلة لتكلفة دورة الحياة تفضل هندسات الاسترداد العالي والمراقبة المدعومة بالذكاء الاصطناعي، مما يرفع بائعي البرامج داخل سوق تقنيات معالجة المياه والمياه العادمة.

تبقى أوروبا بوتقة للملكية الفكرية، تنتج 40% من براءات الاختراع العالمية المتعلقة بالمياه بين عامي 1992 و2021، مع معالجة PFAS والمواد الصلبة الحيوية الإيجابية للموارد والترشيحات المحايدة للطاقة في المقدمة[2]مكتب براءات الاختراع الأوروبي، "الابتكار في التقنيات المتعلقة بالمياه"، epo.org.

المشهد التنافسي

سوق تقنيات معالجة المياه والمياه العادمة مجزأ للغاية لكنه يتجه نحو تركيز أكثر إحكاماً حيث يجمع المشترون عبر الحدود محافظ شاملة. يدفع تسليع الأجهزة في الأغشية القياسية الشركات الراسخة للتمييز من خلال الخدمات المدفوعة بالذكاء الاصطناعي وعقود أداء دورة الحياة والحلول الخاصة بالملوثات. ظهر PFAS كأحد أكثر القطاعات الفرعية سخونة، مع داخلين مثل AECOM وAquatech وموردي مفاعلات البلازما الناشئة يتسابقون لترسيخ محطات مرجعية قبل تبلور عتبات EPA النهائية. تخفيف اللدائن الدقيقة هو ساحة معركة ناشئة أخرى، حيث وحدة ترشيح VORTX من CLEANR تجري تجارب مع مغاسل الملابس والسفن السياحية لاعتراض الألياف في المصدر.

قادة صناعة تقنيات معالجة المياه والمياه العادمة

Veolia

DuPont

Ecolab

Kurita Water Industries Ltd.

Xylem

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يناير 2024: حصلت SUEZ، شركة تابعة لـ Veolia، على عقد تصميم-بناء-تشغيل لمحطة تناضح عكسي لمياه البحر بطاقة 100,000 م³/يوم في تايوان.

- نوفمبر 2023: افتتحت Veolia منشأة في فاندي، فرنسا قادرة على إعادة توجيه 1.5 مليون م³ من مياه الصرف الصحي المعالجة سنوياً إلى شبكة الشرب خلال نقص الصيف.

- أغسطس 2022: ستستحوذ شركة Suez SA الفرنسية على شركة معالجة النفايات السابقة التابعة لـ Veolia Environment SA في المملكة المتحدة مقابل حوالي 2.3 مليار يورو (2.42 مليار دولار أمريكي). Suez مستعدة الآن لاستعادة أصول المملكة المتحدة، والتي طُرحت أيضاً للبيع بعد اعتراض سلطة المنافسة في البلاد.

- مايو 2022: أعلنت Veolia عن الاستحواذ على شركة Allpipe Technologies ومقرها بيرث. شهدت الصفقة توسع Veolia Water في أنشطة خدمات الشبكة إلى مناطق مختلفة من غرب أستراليا، مما عزز موقفها في حلول المياه.

نطاق تقرير سوق تقنيات معالجة المياه والمياه العادمة العالمي

تقنيات معالجة المياه والمياه العادمة هي عمليات لإزالة الملوثات من مياه الصرف الصحي أو المجاري من الصناعات المختلفة والمباني التجارية وغيرها وتحويلها إلى مياه معالجة يمكن إطلاقها في البيئة مع تأثير ضار مخفض. السوق مقسم على أساس النوع والصناعة المستخدمة النهائية والجغرافيا. السوق مقسم حسب النوع إلى فصل الزيت/الماء وإزالة المواد الصلبة المعلقة وإزالة المواد الصلبة المذابة والمعالجة البيولوجية/استرداد المغذيات والمعادن والتطهير/الأكسدة وأنواع أخرى. حسب الصناعة المستخدمة النهائية، السوق مقسم إلى معالجة المياه والمياه العادمة البلدية والأغذية والمشروبات واللب والورق والنفط والغاز والرعاية الصحية والكيميائية والبتروكيميائية وصناعات أخرى للمستخدم النهائي. يقدم التقرير حجم السوق والتوقعات لـ 15 دولة عبر المناطق الرئيسية. لكل قطاع، تستند أحجام السوق والتوقعات على الإيرادات (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| فصل الزيت/الماء |

| إزالة المواد الصلبة المعلقة |

| إزالة المواد الصلبة المذابة |

| المعالجة البيولوجية/استرداد المغذيات والمعادن |

| التطهير/الأكسدة |

| أنواع أخرى |

| معالجة المياه والمياه العادمة البلدية |

| الأغذية والمشروبات |

| اللب والورق |

| النفط والغاز |

| الرعاية الصحية |

| الدواجن وتربية الأحياء المائية |

| الكيميائية والبتروكيميائية |

| صناعات أخرى للمستخدم النهائي |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| رابطة أمم جنوب شرق آسيا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| بقية أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المعالجة | فصل الزيت/الماء | |

| إزالة المواد الصلبة المعلقة | ||

| إزالة المواد الصلبة المذابة | ||

| المعالجة البيولوجية/استرداد المغذيات والمعادن | ||

| التطهير/الأكسدة | ||

| أنواع أخرى | ||

| حسب الصناعة المستخدمة النهائية | معالجة المياه والمياه العادمة البلدية | |

| الأغذية والمشروبات | ||

| اللب والورق | ||

| النفط والغاز | ||

| الرعاية الصحية | ||

| الدواجن وتربية الأحياء المائية | ||

| الكيميائية والبتروكيميائية | ||

| صناعات أخرى للمستخدم النهائي | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| رابطة أمم جنوب شرق آسيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق تقنيات معالجة المياه والمياه العادمة بحلول عام 2030؟

من المتوقع أن يصل السوق إلى 87.60 مليار دولار أمريكي بحلول عام 2030، ما يعكس معدل نمو سنوي مركب 6.10% خلال فترة الإسقاط.

أي منطقة متوقعة أن تنمو بأسرع معدل حتى عام 2030؟

تقود آسيا والمحيط الهادئ النمو بمعدل نمو سنوي مركب 8.76%، مدفوعة بالتحضر واللوائح الصارمة.

أي نوع معالجة يحتل حالياً أكبر حصة سوقية؟

إزالة المواد الصلبة المذابة، بشكل رئيسي أنظمة التناضح العكسي، تستحوذ على 31.39% من إيرادات عام 2024.

لماذا يجذب قطاع الأغذية والمشروبات الاهتمام في معالجة المياه؟

تفويضات الاستدامة وأهداف البصمة المائية تدفع مرافق الأغذية والمشروبات لاعتماد أنظمة إعادة استخدام متقدمة، مما ينتج عنه معدل نمو سنوي مركب 7.79% حتى عام 2030.

كيف تؤثر أدوات الذكاء الاصطناعي على عمليات معالجة المياه؟

القياس والصيانة التنبؤية المدعومان بالذكاء الاصطناعي يقللان استخدام المواد الكيميائية والتوقف غير المخطط بنسبة تصل إلى 30%، مما يحسن الكفاءة عبر المرافق.

آخر تحديث للصفحة في: