حجم وحصة سوق التشخيصات المخبرية في أستراليا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

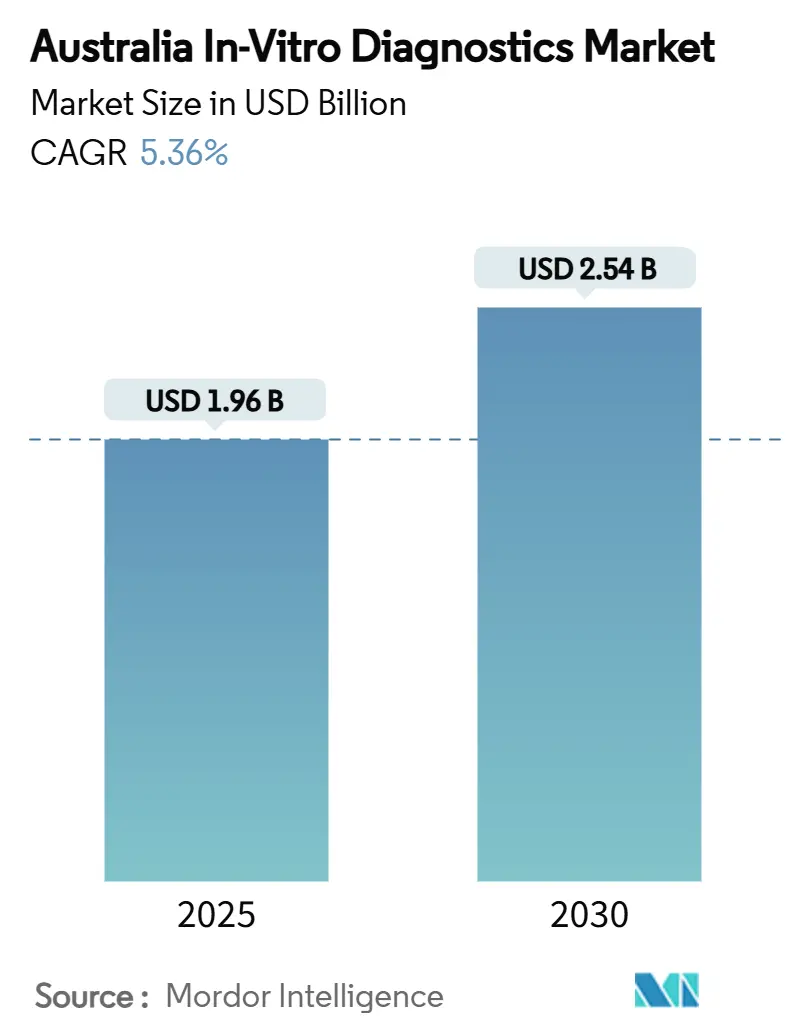

| حجم السوق (2025) | 1.96 مليار دولار أمريكي |

| حجم السوق (2030) | 2.54 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.36% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التشخيصات المخبرية في أستراليا بواسطة Mordor Intelligence

يبلغ سوق التشخيصات المخبرية في أستراليا حالياً 1.96 مليار دولار أمريكي، ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب قدره 5.36% حتى عام 2030، ومن المتوقع أن يصل إلى 2.54 مليار دولار أمريكي خلال نفس الفترة؛ مما يؤسس مساراً واضحاً لتوسع حجم السوق ويؤكد على زخم النمو المستدام. إن الاعتماد السريع للفحوصات اللامركزية، وتوسيع تمويل الطب الدقيق، وتسارع الابتكار الجزيئي تعيد تشكيل النظام البيئي التشخيصي مجتمعة. إن تزايد أعباء الأمراض المزمنة والمعدية يدفع مراقبة الجلوكوز، ولوحات الأمراض المعدية متعددة الأجزاء، وتسلسل الأورام إلى مسارات الرعاية الروتينية. تبقى دورات الاستثمار العام والخاص قوية، مع ارتفاع ملكية الأسهم الخاصة لعيادات الأورام تكمل مخصصات الميزانية الفيدرالية للأورام الدقيقة وبرامج نقطة الرعاية (POC). في الوقت نفسه، تؤدي قوانين إدارة السلع العلاجية (TGA) الصارمة والتعويض المجزأ للفحوصات الجينية الجديدة إلى تخفيف الاستيعاب قريب المدى، حتى مع انخفاض مبادرات قابلية التشغيل البيني للصحة الرقمية لعقد النظام.

النقاط الرئيسية للتقرير

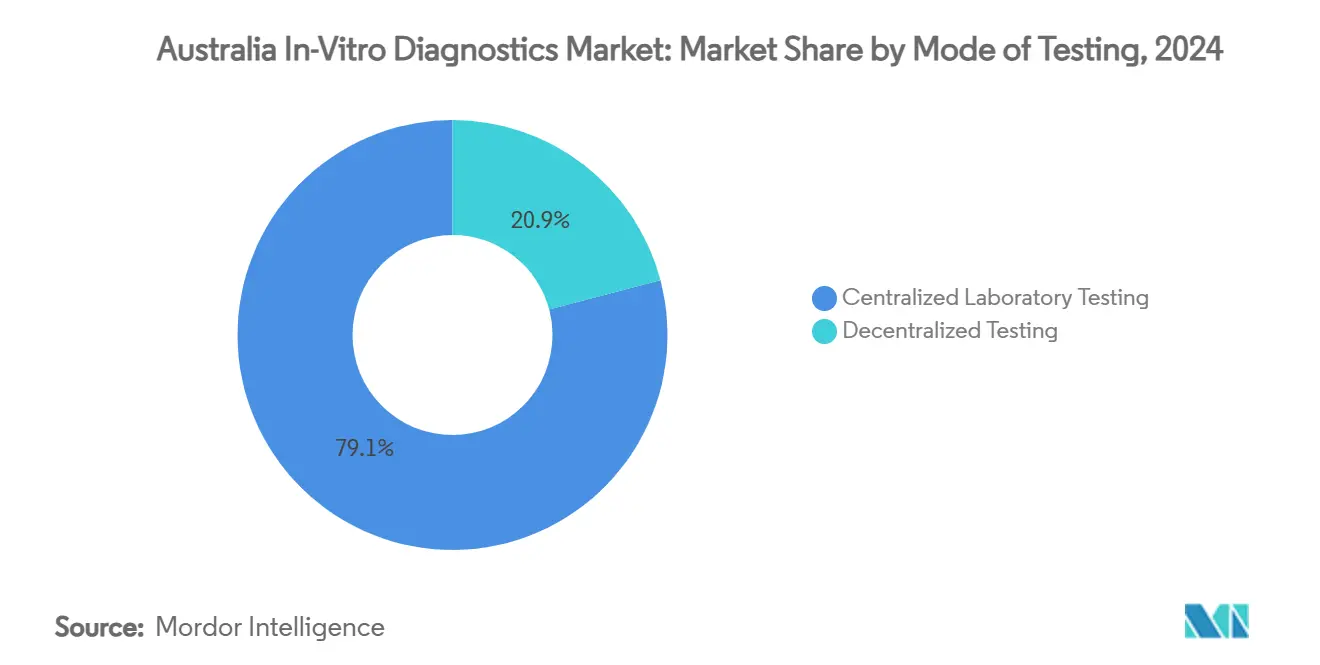

- من ناحية نمط الفحص، استحوذ فحص المختبر المركزي على 79.1% من حصة سوق التشخيصات المخبرية في أستراليا في عام 2024؛ ومن المتوقع أن يسجل فحص نقطة الرعاية أسرع معدل نمو سنوي مركب بنسبة 11.6% حتى عام 2030.

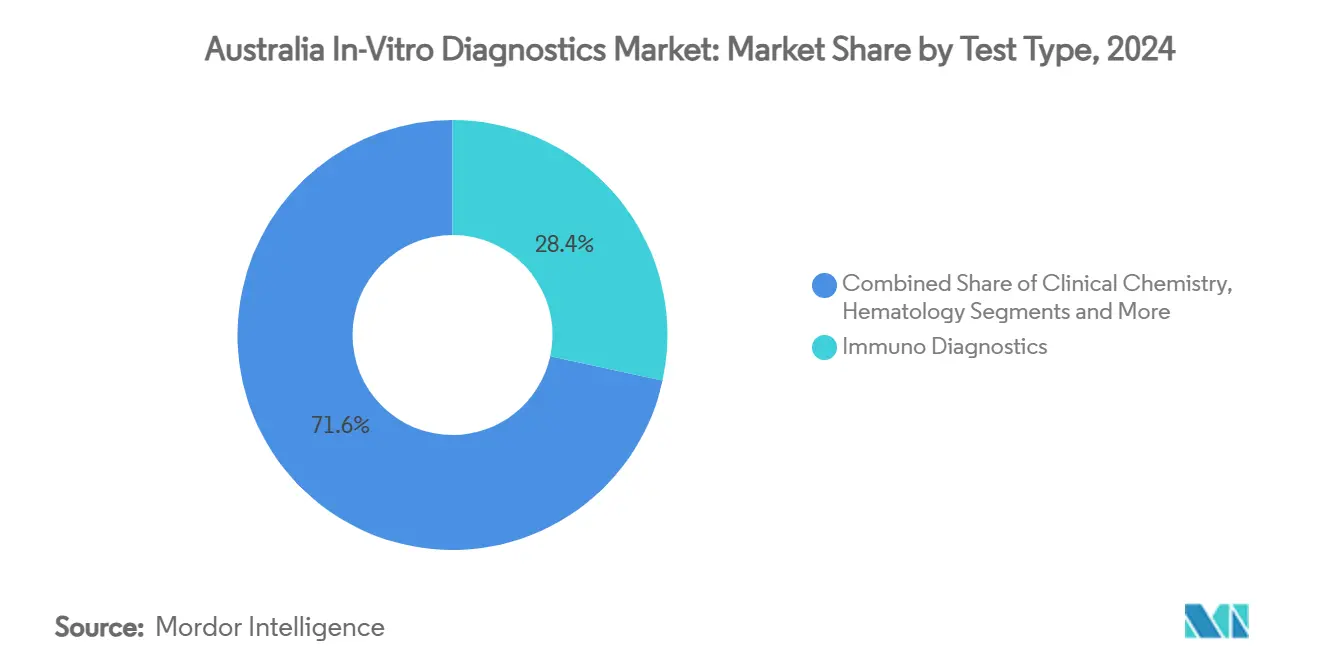

- من ناحية نوع الفحص، تصدرت التشخيصات المناعية بحصة إيرادات 28.4% في عام 2024، بينما من المتوقع أن تتوسع التشخيصات الجزيئية بمعدل نمو سنوي مركب قدره 9.7% حتى عام 2030.

- من ناحية نوع المنتج، استحوذت الكواشف والمواد الاستهلاكية على 67.2% من حصة السوق في عام 2024؛ تُظهر البرمجيات والخدمات أسرع توقعات بمعدل نمو سنوي مركب قدره 10.5% حتى عام 2030.

- من ناحية التقنية، استحوذت تقنية PCR على 38.9% من حجم سوق التشخيصات المخبرية في أستراليا في عام 2024 وتتقدم تقنية التسلسل الجيني للجيل التالي بمعدل نمو سنوي مركب قدره 12.8% حتى عام 2030.

- من ناحية التطبيق، استحوذ فحص الأمراض المعدية على 32.7% من حجم سوق التشخيصات المخبرية في أستراليا في عام 2024؛ من المتوقع أن تنمو تطبيقات الأورام بمعدل نمو سنوي مركب قدره 10.9% حتى عام 2030.

- من ناحية المستخدم النهائي، استحوذت مختبرات التشخيص المستقلة على 54.3% من حصة سوق التشخيصات المخبرية في أستراليا في عام 2024، بينما ينمو مستخدمو الرعاية المنزلية والفحص الذاتي بمعدل نمو سنوي مركب قدره 12.4% بين عامي 2025 و2030.

اتجاهات ورؤى سوق التشخيصات المخبرية في أستراليا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| توسع الاستثمار الفيدرالي والولائي في الطب الدقيق والبنية التحتية لنقطة الرعاية | +1.8% | وطنياً (التركيز على الريف والمناطق النائية) | متوسط المدى (2-4 سنوات) |

| تصاعد عبء الأمراض المزمنة والمعدية | +1.5% | وطنياً | طويل المدى (≥4 سنوات) |

| الاعتماد السريع لتقنيات التشخيص المخبري الجزيئية والرقمية المتقدمة | +1.2% | المراكز الحضرية أولاً، ثم المناطق لاحقاً | متوسط المدى (2-4 سنوات) |

| التحول نحو نماذج الفحص اللامركزية والمتمركزة حول المستهلك | +1.0% | وطنياً، مكاسب ريفية مبكرة | متوسط المدى (2-4 سنوات) |

| نمو الإنفاق الخاص على الرعاية الصحية وانتشار التأمين | +0.8% | المناطق الحضرية المتميزة اجتماعياً واقتصادياً | قصير المدى (≤2 سنة) |

| المصدر: Mordor Intelligence | |||

توسع الاستثمار الفيدرالي والولائي في الطب الدقيق والبنية التحتية لنقطة الرعاية

إن تمويل الأورام الدقيقة الفيدرالي البالغ 130 مليون دولار أمريكي إلى جانب تخصيص 123.2 مليون دولار أمريكي من Medicare لقوائم نقطة الرعاية الجديدة يسرع من اعتماد الفحوصات المتخصصة عبر الإعدادات العامة والنائية. إن فهرسة العناصر المرضية كثيفة العمالة بدءاً من يوليو 2025 يضمن سلامة التعويض لعلم الأمراض النسيجية وعلم الخلايا، مما يخفف من ضغوط التكلفة لمقدمي الخدمات عالي الحجم. تستفيد المختبرات الإقليمية حيث تقصر برامج نقطة الرعاية مسارات الرعاية، مما يسمح للأطباء الريفيين بربط النتائج السريعة بالعلاج في الوقت المناسب. إن المصنعين الذين يستفيدون من هذه البيئة المالية الداعمة يسرعون في توسعات القوائم المصممة خصيصاً لمنصات العينة إلى الإجابة النائية. بشكل جماعي، تقوي هذه الاستثمارات العامة الطلب المحلي بينما تشير إلى الالتزام السياسي طويل المدى بالتشخيصات المتقدمة.

تصاعد عبء الأمراض المزمنة والمعدية يرفع الطلب على التشخيص

يعيش أكثر من 1.5 مليون أسترالي مع السكري، مما يعزز الطلب على فحوصات الجلوكوز وHbA1c القريبة من المريض. بالتزامن، إن التمويل الدائم لـ Medicare لفحوصات COVID-19 ومسببات الأمراض التنفسية PCR من يوليو 2024 يدمج فحص الأمراض المعدية في الرعاية الأولية. تعطي السياسة الوطنية لفحص التهاب الكبد C لعام 2025 الأولوية لفحوصات المختبر ونقطة الرعاية، مما يشجع على التعرف المبكر على الحالات وبدء العلاج. إن ضغوط الأمراض المزمنة والمعدية المجتمعة تكثف أحجام الفحوصات، خاصة في العيادات المجتمعية. إن مقدمي الخدمات الذين يجمعون لوحات الجهاز التنفسي متعددة الأجزاء وحلول مراقبة الجلوكوز المستمرة في وضع جيد للاستفادة من الأحجام الإضافية مع ارتفاع انتشار الأمراض.

الاعتماد السريع لتقنيات التشخيص المخبري الجزيئية والرقمية المتقدمة

إن تأييد MSAC للتسلسل الجيني الكامل وتسلسل الإكسوم الكامل لاضطرابات الميتوكوندريا يحفز الاستخدام السريري الأوسع لأدوات الجينوميات عالية الإنتاجية. إن الإطار الوطني للجينوميات في مكافحة السرطان يدمج التسلسل في رعاية الأورام، مما ينتج تأثيراً سحبياً لسير عمل NGS من العينة إلى البصيرة. إن الاستثمارات المتوازية في أجندة قابلية التشغيل البيني لوكالة الصحة الرقمية الأسترالية تدفع الطلب على تحليلات البيانات السحابية، والبرمجيات الوسيطة للمختبر، والتفسير المعزز بالذكاء الاصطناعي[1]وزارة الصحة، "ورقة حقائق تمويل الأورام الدقيقة،" health.gov.au. إن البائعين الذين يوازنون كيمياء الفحوصات مع خطوط البيانات الآمنة يحصلون على ميزة تنافسية من خلال الوصول السلس للأطباء والطلب الإلكتروني المعياري.

التحول نحو نماذج الفحص اللامركزية والمتمركزة حول المستهلك

يمتد برنامج الفحص الجزيئي لنقطة الرعاية للأمم الأولى الآن عبر أكثر من 100 مجتمع، مما يظهر التأثير السريري من خلال تقليل وقت النتيجة إلى العلاج من 14 يوماً إلى 90 دقيقة فقط. يرتفع قبول المستهلك للأطقم المُدارة ذاتياً حيث تتماشى المراقبة النائية مع استشارات التطبيب عن بُعد. إن تمويل الميزانية لبرامج نقطة الرعاية التجريبية للعدوى المنقولة جنسياً يعزز الدعم السياسي للتشخيصات اللامركزية. إن المصنعين الذين يدمجون أجهزة مُمكَّنة بـ Bluetooth مع تطبيقات الهاتف المحمول يلبون تفضيلات المستخدمين للملاحظات الفورية بينما يلبون متطلبات ضمان الجودة. إن نمو عدادات فحص الصيدليات بالتجزئة يحد من تفاوتات الوصول ويوسع نطاق السوق.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| متطلبات الموافقة التنظيمية والامتثال الصارمة | -1.2% | وطنياً | قصير المدى (≤2 سنة) |

| نقص القوى العاملة والمهارات المستمر | -1.0% | المناطق الريفية والنائية | متوسط المدى (2-4 سنوات) |

| مسارات التعويض المجزأة للفحوصات الجينية والمتخصصة الجديدة | -0.8% | وطنياً | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

متطلبات الموافقة التنظيمية والامتثال الصارمة (TGA، MSAC)

تفرض TGA امتثال المبادئ الأساسية الصارمة وقد قدمت قوانين جديدة لتصنيف أجهزة البرمجيات، مما يمدد جداول الامتثال الزمنية ويزيد من تعقيد الملف[2]إدارة السلع العلاجية، "بيان تنفيذ استرداد التكلفة 2024-25،" tga.gov.au. إن الزيادات في الرسوم تحت بيان تنفيذ استرداد التكلفة 2024-25 ترفع تكاليف دخول السوق، مما يؤثر بشكل غير متناسب على المبتكرين الصغار. إن دورات تقييم تكنولوجيا الصحة MSAC اللاحقة تضيف طبقات من توليد الأدلة قبل التعويض العام. يجب على البائعين التنقل في معالم تنظيمية وتمويلية متداخلة، مما يؤخر التسويق في كثير من الأحيان. إن الاشتباك الاستراتيجي المبكر مع المنظمين وتصاميم الأدلة السريرية التكيفية تخفف من مخاطر الموافقة لكنها ترفع احتياجات رأس المال الأولية.

نقص القوى العاملة والمهارات المستمر عبر خدمات علم الأمراض

بقيت أعداد المتدربين في علم الأمراض راكدة لمدة ست سنوات، ويشكل علم الأمراض التشريحية 44.5% من القوى العاملة المتقدمة في السن. إن الثغرات في علماء المختبرات حادة، مع تركز 32% من علماء المختبرات الطبية في فيكتوريا، تاركين المواقع الريفية تعاني من نقص الموظفين. إن الأتمتة تخفف من بعض عبء العمل لكنها لا تستطيع استبدال التفسير الخبير للفحوصات الجزيئية المعقدة بشكل كامل. تستمر تحديات التوظيف لأن المختبرات النائية تواجه عقبات الاحتفاظ المرتبطة بالعزلة المهنية والتقدم الوظيفي المحدود. إن ندرة القوى العاملة تهدد أوقات الاستجابة واتساع قائمة الفحوصات، مما يقيد نمو السوق حتى تتوسع خطوط التدريب.

تحليل القطاعات

حسب نوع الفحص: التشخيصات الجزيئية تعطل النماذج الروتينية

استحوذت التشخيصات المناعية على حصة 28.4% من سوق التشخيصات المخبرية في أستراليا في عام 2024، مدعومة باستخدامها الراسخ في فحوصات الهرمونات والقلب والأمراض المعدية. لكن التشخيصات الجزيئية تتسارع بمعدل نمو سنوي مركب قدره 9.7%، معيدة تعريف حجم سوق التشخيصات المخبرية في أستراليا للفحوصات عالية التعقيد باستخدام تسلسل الجيل التالي ولوحات PCR. تجمع المختبرات بشكل متزايد لوحات جينات الأورام مع تقارير العلاج المصاحب، متماشية مع منح الأورام الدقيقة. إن الذكاء الاصطناعي المتكامل في المنصات الجزيئية يعزز سرعة تفسير المتغيرات، مما يسمح للأطباء بالانتقال من العينة إلى التقرير القابل للتنفيذ في غضون 48 ساعة. تبقى الكيمياء السريرية عموداً فقرياً فعالاً من ناحية التكلفة للكبد والكلى والتنميط الأيضي، مما يحافظ على مرونة الحجم وسط التقنيات المعطلة. تعتمد محللات الدم وحدات قياس التدفق الخلوي لدعم مراقبة اللوكيميا، مما يرفع مساهمتها في الإيرادات قليلاً. تتوسع أنظمة التخثر إلى مراقبة مضادات التخثر الفموية المباشرة، بينما تشهد علم الأحياء الدقيقة طلباً متجدداً عبر اختبارات الحساسية للمضادات الحيوية السريعة. تدمج القطاعات الناشئة مثل غازات الدم وتحليل البول تصاميم قائمة على الخراطيش تناسب الإعدادات اللامركزية، ممزوجة احتياجات المختبرات التقليدية مع سير عمل نقطة الرعاية الحديثة.

يشهد سوق التشخيصات المخبرية في أستراليا مختبرات الأورام تعتمد PCR متعدد الأجزاء لكشف المرض المتبقي الأدنى، مما يحل محل فحوصات المناعة أحادية التحليل. في الوقت نفسه، توجه الفحوصات الصيدلانية الجينومية اختيار مضادات الاكتئاب، مما يخلق فرص جديدة للمرضى الخارجيين. مجتمعة، توضح هذه التحولات كيف تضغط التطورات الجزيئية جداول الفحوصات الزمنية وتوسع الوصول السريري، مما يجذب انتباه التعويض ويدفع المصنعين نحو تكامل سير العمل من النهاية إلى النهاية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المنتج: تكامل البرمجيات يعيد تعريف النظم البيئية التشخيصية

حققت الكواشف والمواد الاستهلاكية 67.2% من إيرادات عام 2024 في سوق التشخيصات المخبرية في أستراليا، مؤكدة على الطلب المتكرر لأطقم الفحوصات عبر مختبرات النواة عالية الإنتاجية. تساهم الأجهزة بإيرادات أقل لكنها مستقرة حيث يؤدي توحيد أنظمة الصحة إلى مركزة مشتريات رأس المال؛ يمثل QIAsymphony Connect من QIAGEN بـ 96 عينة اتجاه التوسع نحو منصات جاهزة للأورام[3]QIAGEN، "عرض المستثمر 2025،" qiagen.com. تتوسع فئة البرمجيات والخدمات بمعدل نمو سنوي مركب قدره 10.5%، مما يظهر كيف تعيد تحليلات السحابة والبرمجيات الوسيطة والمعلوماتية الحيوية القائمة على الاشتراك تعريف مزيج إيرادات صناعة التشخيصات المخبرية في أستراليا. توفر حلول البرمجيات الوسيطة الآن قوانين التحقق التلقائي التي تقطع المراجعة اليدوية بنحو 30%، محررة الموظفين النادرين للتركيز على التفسيرات المعقدة. يجمع البائعون كواشف الفحوصات مع مراقبة الأجهزة عن بُعد، مما يخلق معاشات خدمة دورة الحياة ويعزز لزوجة العملاء. إن النظم البيئية المتكاملة التي تزامن الأجهزة والكواشف وتحليلات البيانات تحل محل العروض المستقلة، مما يعزز الشراكات الاستراتيجية بين مقدمي المنصات والموزعين المحليين.

تواجه الأجهزة دورات استبدال أطول، لكن الترقيات الرقمية مثل مراقبة الجودة بالذكاء الاصطناعي تطيل قابلية الاستخدام، مؤخرة تجديد رأس المال. ومع ذلك، تعطي المختبرات الأولوية للمنصات التي تسهل نماذج إيجار الكواشف لمواءمة التدفق النقدي مع واقع فواتير Medicare الجماعية. تركز الشركات الناشئة على قارئات منخفضة التكلفة ومُمكَّنة بإنترنت الأشياء تستهدف الصيدليات المجتمعية، موسعة الوصول دون نفقات رأسمالية كبيرة. يستفيد مبتكرو البرمجيات من واجهة My Health Record الأسترالية لتمكين الإشعار المباشر للأطباء، محسنين استمرارية التشخيص إلى العلاج.

حسب التقنية: التسلسل الجيني للجيل التالي يقود الثورة الجينومية

حصل PCR على 38.9% من حصة سوق التشخيصات المخبرية في أستراليا في عام 2024، مساعداً بفحوصات الفيروسات التنفسية الراسخة وخطوط الإمداد القوية. لكن تسلسل الجيل التالي ينمو بمعدل نمو سنوي مركب قدره 12.8%، مضيفاً ما يقرب من 135 مليون دولار أمريكي إلى حجم سوق التشخيصات المخبرية في أستراليا بحلول عام 2030 من خلال تطبيقات الأورام والأمراض النادرة ومراقبة مسببات الأمراض. تشجع أطر الجينوميات السرطانية الوطنية المختبرات المرجعية على تقديم لوحات عبء الطفرات الورمية وعدم استقرار المايكروساتيلايت، مما يرسخ NGS كتشخيص خط أول للأورام الصلبة. تقدم منصات الفحص المناعي ترقيات الكيميائية الضوئية، مما يعزز الحساسية لعلامات القلب وفحوصات فيتامين D. تكتسب طيف الكتلة-خاصة LC-MS/MS-جذباً متخصصاً في مراقبة الأدوية العلاجية بسبب خصوصيتها العالية. تخدم المصفوفات الدقيقة كتقنيات جسر لتنميط التعبير الجيني في مستشفيات البحوث، بينما يدعم التضخيم المتساوي الحرارة المتواصل كشف مسببات الأمراض السريع في المناطق منخفضة الموارد.

التقارب واضح حيث تجمع سير العمل الهجين PCR للفحص الأولي مع فحص NGS المستهدف المنعكس، محسنة التكلفة لكل تشخيص. تتميز خطوط المعلوماتية الحيوية القائمة على السحابة بتصنيف المتغيرات التلقائي، مما يقلل من عقد تحليل البيانات. إن البائعين الذين يطورون منصات تسلسل غير مرتبطة بالكواشف يجذبون مختبرات الخدمة التي تتعامل مع قوائم فحوصات متعددة البائعين، مما يسلط الضوء على المرونة كمميز شراء.

حسب نمط الفحص: ثورة نقطة الرعاية تغير تقديم الخدمة

استحوذت المختبرات المركزية على 79.1% من إيرادات عام 2024، مستفيدة من وفورات الحجم ونموذج فواتير Medicare الجماعية الذي يعوض ما يقرب من 100% من الفحوصات خارج المستشفى. ومع ذلك، من المتوقع أن ينمو فحص نقطة الرعاية بمعدل نمو سنوي مركب قدره 11.6%، مضيفاً التشخيصات المحمولة والخدمات القائمة على الصيدلية إلى سوق التشخيصات المخبرية في أستراليا. قلل برنامج الفحص الجزيئي لنقطة الرعاية للأمم الأولى أوقات انتظار نتائج الفيروسات التنفسية إلى أقل من 90 دقيقة، مما يظهر الفعالية السريرية في الإعدادات النائية. أظهر QAAMS لسكري نقطة الرعاية تحسن مراقبة HbA1c، مؤكداً على الفعالية اللامركزية. تدمج المستشفيات محللات غازات الدم بجانب السرير في الرعاية المركزة لتعزيز قرارات الاستجابة السريعة. تتميز أجهزة نقطة الرعاية الآن بخراطيش معفاة من CLIA لتروبونين القلب، مما يمكّن فرز الرعاية العاجلة دون الاعتماد على المختبر المركزي.

تستمر المراكز المركزية في هيمنتها على لوحات الجينوميات المعقدة وفحوصات الكيمياء عالية الحجم، لكن النماذج الهجين تظهر حيث تشرف المختبرات الإقليمية على الجودة بينما تجري العيادات المحلية فحوصات سريعة مختارة. يركز المصنعون على الاتصال-أجهزة مُمكَّنة بـ HL7 أو FHIR-لضمان تدفق البيانات السلس إلى السجلات الطبية الإلكترونية، ملبين تفويضات الصحة الرقمية. في النهاية، يستفيد المرضى من التشخيص الأسرع، بينما تعيد المختبرات معايرة القوائم لتوازن الإنتاجية والفورية.

حسب التطبيق: تشخيصات الأورام تحفز الرعاية الدقيقة

استحوذت فحوصات الأمراض المعدية على 32.7% من إيرادات عام 2024 ضمن سوق التشخيصات المخبرية في أستراليا، عاكسة الطلب المستمر على لوحات الجهاز التنفسي وأهداف القضاء على التهاب الكبد C. تظهر تشخيصات الأورام أعلى معدل نمو سنوي مركب قدره 10.9%، مدفوعة بمنح الأورام الدقيقة الفيدرالية البالغة 130 مليون دولار أمريكي والتغطية الأوسع للتنميط الجيني للأورام. تتوسع فحوصات أمراض القلب مع قائمة NT-proBNP في Medicare، مما يدعم كشف فشل القلب في الرعاية الأولية. تدمج لوحات المناعة الذاتية الفحوصات متعددة الأجزاء للذئبة الحمامية الجهازية والتهاب المفاصل الروماتويدي، محسنة كفاءة الاستبعاد. تعتمد خدمات فحص الدم تضخيم الحمض النووي للسلامة في نقل الدم، محافظة على الطلب الأساسي. ينتقل الفحص قبل الولادة نحو فحوصات DNA الخالية من الخلايا، متماشياً مع تفضيلات المستهلكين للخيارات غير الباضعة. تلاحظ علامات أمراض الكلى امتصاصاً تدريجياً مع زيادة انتشار أمراض الكلى المزمنة.

تشارك مختبرات الأورام مع الرعاة الصيدلانيين للتطوير المشترك للتشخيصات المصاحبة، موسعة اتساع القائمة. يطور بحث الخزعة السائلة اختبارات ctDNA للمرض المتبقي الأدنى، واعداً بمناطق توسع مستقبلية. مع نضج التعويض، من المتوقع أن تضيق حصة الأورام من سوق التشخيصات المخبرية في أستراليا الفجوة مع الأمراض المعدية بحلول نهاية العقد.

حسب المستخدم النهائي: الفحص الذاتي يعيد تشكيل نماذج الاستهلاك

سيطرت مختبرات التشخيص المستقلة على 54.3% من الإيرادات في عام 2024، مُمكَّنة بشبكات خدمة موحدة ولوجستيات ساعي واسعة. تحتفظ مختبرات المستشفيات والعيادات بحافظات فحوصات معقدة تدعم الرعاية الحادة. تتوسع إعدادات نقطة الرعاية داخل عيادات الممارسين العامين والصيدليات في التشخيصات لإدارة الأمراض المزمنة، مقدمة لوحات HbA1c والدهون الفورية. الرعاية المنزلية والفحص الذاتي هي أسرع مجموعة مستخدمين نمواً بمعدل نمو سنوي مركب قدره 12.4%، مدفوعة بأطقم الحمل والإباضة وCOVID-19 المتصلة رقمياً التي تتكامل مع تطبيقات التطبيب عن بُعد. يتماشى تمكين المستهلك مع استراتيجية الصحة الرقمية في أستراليا، التي تمنح المرضى وصولاً إلكترونياً إلى نتائج المختبر.

يتحدى الفحص الذاتي المختبرات التقليدية من خلال تحويل الفحوصات منخفضة التعقيد لكنه يولد طلباً تأكيدياً للنتائج الإيجابية. تستجيب المختبرات ببوابات المستهلكين التي توفر حجوزات سحب دم مريحة وأطقم جمع عينات منزلية لفحص سرطان القولون والمستقيم. يتعاون صانعو الأجهزة مع شركات التأمين لتجميع اشتراكات الفحص الذاتي في برامج العافية، مما يعمق النفاذ بين السكان الأصغر سناً والمهرة تقنياً.

التحليل الجغرافي

تحتل نيو ساوث ويلز أكبر حصة إقليمية من حجم سوق التشخيصات المخبرية في أستراليا بسبب شبكة مستشفياتها الكثيفة وتركز مختبرات مرجعية ضخمة في سيدني. تتبعها فيكتوريا عن كثب، مدعومة بنسبة عالية من علماء المختبرات الطبية ومجمعات تقنية حيوية نابضة حول ملبورن. إن تركيز كوينزلاند على الصحة العامة، خاصة في مراقبة الأمراض الاستوائية، يدعم نمو أحجام الفحوصات المستقر وعمليات نشر نقطة الرعاية المستهدفة في مجتمعات الشمال البعيد. تظهر أستراليا الغربية امتصاصاً معتدلاً للمنصات الجزيئية المتقدمة، مدفوعة بطلب قطاع التعدين على فحص الصحة المهنية.

تستحوذ المناطق الريفية والنائية مجتمعة على حصة أصغر لكنها تشهد نمواً فوق المتوسط حيث تسد نقطة الرعاية وعلم الأمراض عن بُعد فجوات الوصول. إن المنح الفيدرالية المُوجهة من خلال برنامج التدريب متعدد التخصصات للصحة الريفية تمول وحدات مختبر متنقلة تتناوب عبر مجتمعات السكان الأصليين، محسنة مراقبة الأمراض المزمنة. تتفاوض تحالفات المشتريات بين الولايات الآن على خصومات الحجم على الكواشف، مخلقة كفاءات مشتريات تعوض تكاليف الشحن إلى المواقع البعيدة.

تعزز تدفقات الفحوصات المرجعية بين الولايات نموذج المحور والشعاع، حيث غالباً ما تُرسل لوحات NGS المعقدة إلى مختبرات فائقة على الساحل الشرقي، بينما تُعالج الكيمياء الروتينية محلياً. تهدف الحوافز الحكومية للمراكز الجينومية الإقليمية إلى لامركزة القدرة، على الرغم من أن نقص القوى العاملة يبقى عاملاً محدداً. مع نضج قابلية التشغيل البيني الرقمي، ستحصل المختبرات في تاسمانيا والإقليم الشمالي على وصول أسرع للاستشارات المتخصصة، مضيقة فجوات العدالة التشخيصية عبر الاتحاد.

المشهد التنافسي

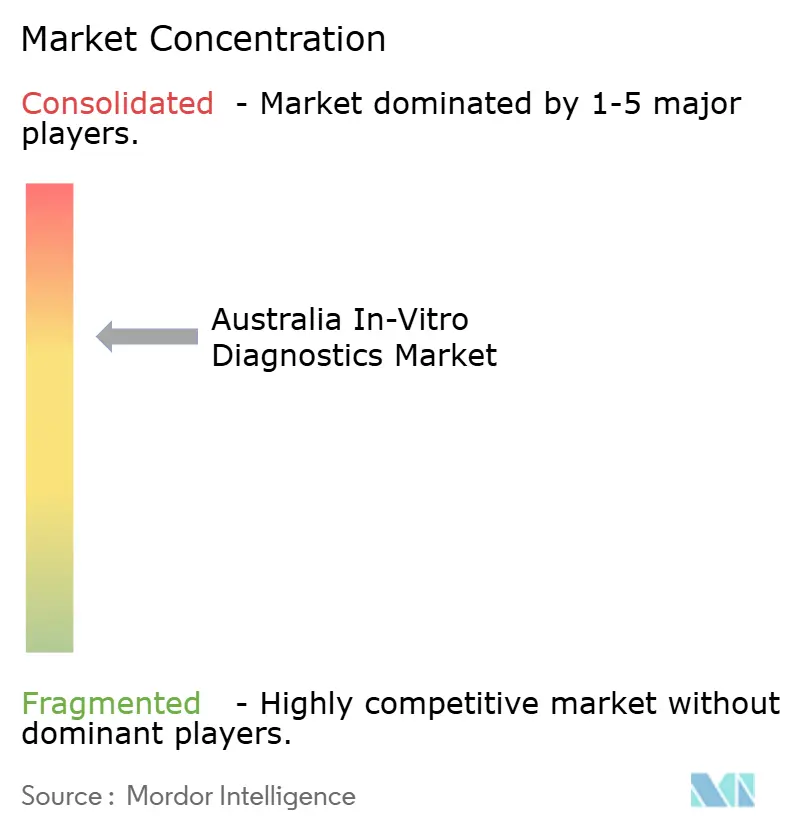

سوق التشخيصات المخبرية في أستراليا مُركز بدرجة معتدلة. تسيطر Sonic Healthcare وHealius وAustralian Clinical Labs مجتمعة على غالبية أحجام علم الأمراض الروتيني، مستفيدة من شبكات مراكز الجمع الوطنية والمختبرات عالية الإنتاجية. إن التوسع الأخير في أسواق جنوب شرق آسيا وأوروبا يعطي هذه الشركات الراسخة قواعد إيرادات متنوعة ووصولاً إلى التقنيات الجزيئية الناشئة التي يمكن إعادتها إلى أستراليا. تستمر الاندماجات بين المختبرات الإقليمية الأصغر لكنها تجذب تدقيق ACCC لمنع تركز القوة السوقية المفرط.

تنتشر الشراكات الاستراتيجية حيث يسعى اللاعبون المتخصصون للحجم: تعاونت Abacus dx مع Roche للتسويق المشترك لكواشف علوم الحياة والأجهزة المتخصصة، مضيفة عمقاً لحافظات الأورام والمناعة. يعمل مصنعو الأجهزة عبر التوزيع الحصري، مكثفين المنافسة على عطاءات المستشفيات حيث تُقفل عقود الكواشف طويلة المدى الإيرادات. تشكل بائعو الصحة الرقمية تحالفات مع مجموعات علم الأمراض لدمج أنظمة تسليم نتائج آمنة في سير عمل الأطباء، معززة اللزوجة.

ينتقل تركيز الابتكار نحو عروض النظام البيئي المتكامل التي تجمع الاستخراج والتضخيم والكشف والمعلوماتية. تقدم الشركات العالمية تمويل الإيجار للملكية لتخفيف حواجز رأس المال للمختبرات المستقلة. في الوقت نفسه، تجبر اليقظة التنظيمية حول خصوصية البيانات والأمن السيبراني الشركات على الاستثمار في بنى تحتية معتمدة ISO 27001، مما يرفع تكاليف الدخول للداخلين الجدد.

قادة صناعة التشخيصات المخبرية في أستراليا

-

Abbott Laboratories

-

F. Hoffmann-La Roche AG

-

Siemens Healthineers AG

-

Thermo Fisher Scientific Inc.

-

bioMerieux SA

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: قدمت وزارة الصحة فهرسة سنوية لخدمات علم الأمراض المختارة بدءاً من يوليو 2025، مستهدفة العناصر كثيفة العمالة مثل علم الأمراض النسيجية وعلم الخلايا للحفاظ على مستويات فواتير جماعية عالية.

- أبريل 2025: أعلنت وزارة الصحة والإعاقة والشيخوخة عن 1.8 مليون دولار أسترالي (1.2 مليون دولار أمريكي) من منح مشروع الاستخدام الجيد لعلم الأمراض لعامي 2025-2027 لتطوير الكفاءة الاقتصادية وجودة الخدمة في قطاع علم الأمراض الأسترالي.

نطاق تقرير سوق التشخيصات المخبرية في أستراليا

وفقاً لنطاق هذا التقرير، تشمل التشخيصات المخبرية الأجهزة الطبية والمواد الاستهلاكية التي تُستخدم لإجراء فحوصات مخبرية على عينات بيولوجية مختلفة. تُستخدم لتشخيص حالات طبية مختلفة وأمراض مزمنة. يُصنف سوق التشخيصات المخبرية في أستراليا حسب نوع الفحص (الكيمياء السريرية، التشخيصات الجزيئية، التشخيصات المناعية، أمراض الدم، وأنواع فحوصات أخرى)، ونوع المنتج (أجهزة، كواشف، وأنواع منتجات أخرى)، والتطبيق (الأمراض المعدية، السكري، السرطان/الأورام، أمراض القلب، المناعة الذاتية، وتطبيقات أخرى)، والمستخدم النهائي (مختبرات التشخيص، المستشفيات والعيادات، ومستخدمين نهائيين آخرين). يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الكيمياء السريرية |

| التشخيصات المناعية |

| التشخيصات الجزيئية |

| أمراض الدم |

| التخثر |

| علم الأحياء الدقيقة |

| أخرى (تحليل البول، غازات الدم، إلخ) |

| الأجهزة |

| الكواشف والمواد الاستهلاكية |

| البرمجيات والخدمات |

| PCR |

| التسلسل الجيني للجيل التالي (NGS) |

| الفحص المناعي |

| طيف الكتلة |

| المصفوفات الدقيقة |

| أخرى (قياس التدفق الخلوي، LAMP، إلخ) |

| فحص المختبر المركزي |

| فحص نقطة الرعاية/اللامركزي |

| الأمراض المعدية |

| السكري |

| الأورام |

| أمراض القلب |

| اضطرابات المناعة الذاتية |

| فحص الدم |

| أخرى (ما قبل الولادة، أمراض الكلى، إلخ) |

| مختبرات التشخيص المستقلة |

| مختبرات المستشفيات والعيادات |

| إعدادات نقطة الرعاية (مكاتب الممارسين العامين، الصيدليات) |

| مستخدمو الرعاية المنزلية والفحص الذاتي |

| حسب نوع الفحص | الكيمياء السريرية |

| التشخيصات المناعية | |

| التشخيصات الجزيئية | |

| أمراض الدم | |

| التخثر | |

| علم الأحياء الدقيقة | |

| أخرى (تحليل البول، غازات الدم، إلخ) | |

| حسب نوع المنتج | الأجهزة |

| الكواشف والمواد الاستهلاكية | |

| البرمجيات والخدمات | |

| حسب التقنية | PCR |

| التسلسل الجيني للجيل التالي (NGS) | |

| الفحص المناعي | |

| طيف الكتلة | |

| المصفوفات الدقيقة | |

| أخرى (قياس التدفق الخلوي، LAMP، إلخ) | |

| حسب نمط الفحص | فحص المختبر المركزي |

| فحص نقطة الرعاية/اللامركزي | |

| حسب التطبيق | الأمراض المعدية |

| السكري | |

| الأورام | |

| أمراض القلب | |

| اضطرابات المناعة الذاتية | |

| فحص الدم | |

| أخرى (ما قبل الولادة، أمراض الكلى، إلخ) | |

| حسب المستخدم النهائي | مختبرات التشخيص المستقلة |

| مختبرات المستشفيات والعيادات | |

| إعدادات نقطة الرعاية (مكاتب الممارسين العامين، الصيدليات) | |

| مستخدمو الرعاية المنزلية والفحص الذاتي |

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق التشخيصات المخبرية في أستراليا في عام 2025؟

السوق مُقدر بـ 1.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بثبات بمعدل نمو سنوي مركب قدره 5.36% حتى عام 2030.

أي نمط فحص ينمو بأسرع وتيرة ضمن التشخيصات الأسترالية؟

يُظهر فحص نقطة الرعاية أعلى زخم، متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 11.6% بين عامي 2025 و2030 بناءً على الصحة الريفية وطلب المستهلكين.

أي قطاع يحتل أكبر حصة من سوق التشخيصات المخبرية في أستراليا اليوم؟

تتصدر التشخيصات المناعية بحصة إيرادات 28.4% بفضل الاستخدام الواسع في لوحات الهرمونات والقلب والأمراض المعدية الروتينية.

لماذا يجذب التسلسل الجيني للجيل التالي الاستثمار؟

ينمو NGS بمعدل نمو سنوي مركب قدره 12.8% لأن أطر الجينوميات السرطانية الوطنية وتأييدات تعويض MSAC تدمج التسلسل عالي الإنتاجية في الرعاية المعيارية.

كيف تؤثر نقص القوى العاملة على خدمات علم الأمراض الأسترالية؟

النمو البطيء للمتدربين وفجوات التوظيف الإقليمية تهدد أوقات الاستجابة، مما يدفع المختبرات لتسريع الأتمتة والتحقق الرقمي من النتائج للحفاظ على مستويات الخدمة.

آخر تحديث للصفحة في: