حجم وحصة سوق الأجهزة الجراحية العامة في آسيا والمحيط الهادئ

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 4.44 مليار دولار أمريكي |

| حجم السوق (2030) | 6.87 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.86% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأجهزة الجراحية العامة في آسيا والمحيط الهادئ من قبل Mordor Intelligence

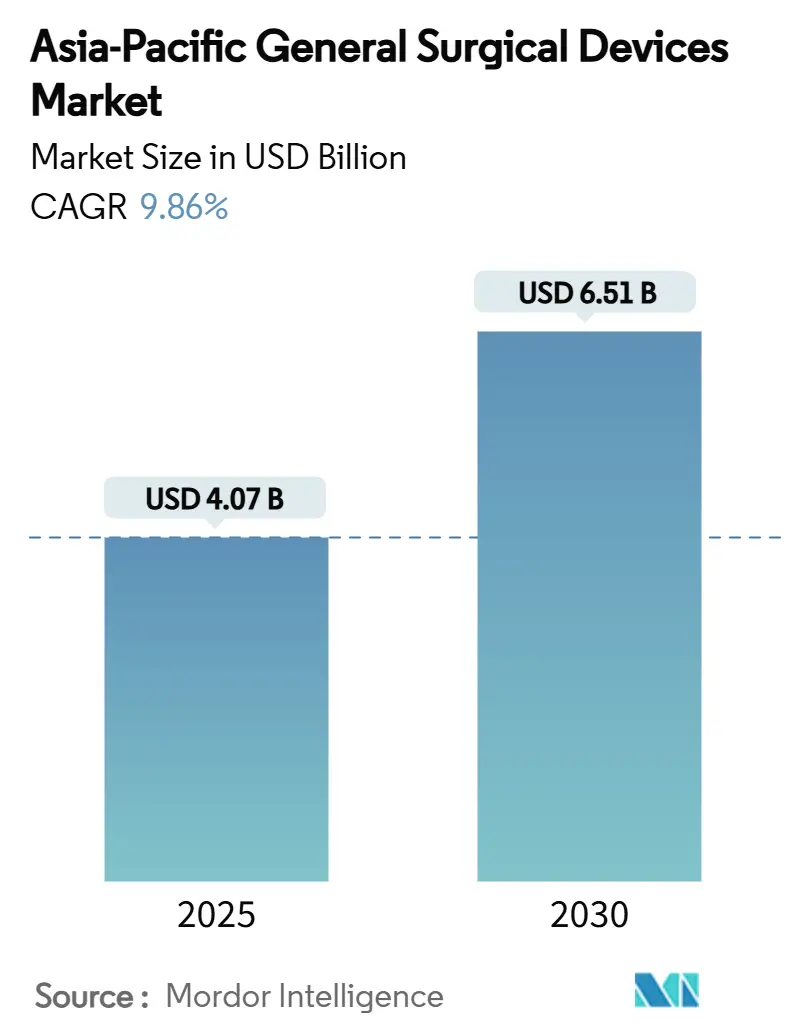

يُقدر حجم سوق الأجهزة الجراحية العامة في آسيا والمحيط الهادئ بـ 4.07 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6.51 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 9.86% خلال فترة التوقعات (2025-2030). يُعتبر التحديث المستمر للرعاية الجراحية، وشيخوخة السكان، والاعتماد السريع للمنصات طفيفة التوغل والروبوتية المحركات الأساسية للنمو. تقارب الأنظمة التنظيمية، وخاصة توجيه الأجهزة الطبية لرابطة أسيان، يُقصّر الجداول الزمنية لوصول المنتجات إلى السوق للمبتكرين متعددي الجنسيات والإقليميين. تقود الصين الإيرادات الإقليمية بحصة 31.97% في عام 2024، بينما تُظهر الهند أسرع مسار على خلفية الزيادات ذات الرقمين في الإنفاق الصحي وسياسات التوطين القوية. تهيمن الإجراءات طفيفة التوغل على غرف العمليات، مما يدعم الطلب المستمر على أدوات التنظير البطني والأدوات المعتمدة على الطاقة، حتى مع تسجيل الأنظمة الروبوتية عالية السعر أعلى معدل نمو. الهجرة الخارجية إلى مراكز الجراحة الخارجية (ASCs) تعيد تشكيل استراتيجيات الشراء نحو المعدات المدمجة والموجهة نحو سير العمل، والشراكات الإقليمية الشاملة بين المصنعين العالميين والشركات المحلية توسع الوصول إلى تقنيات الجيل التالي.[1]المصدر: Ming Xu, "الاعتماد التنظيمي للتقارب والتنسيق في مجال الأجهزة الطبية في آسيا والمحيط الهادئ،" BMJ Global Health، gh.bmj.com

النتائج الرئيسية للتقرير

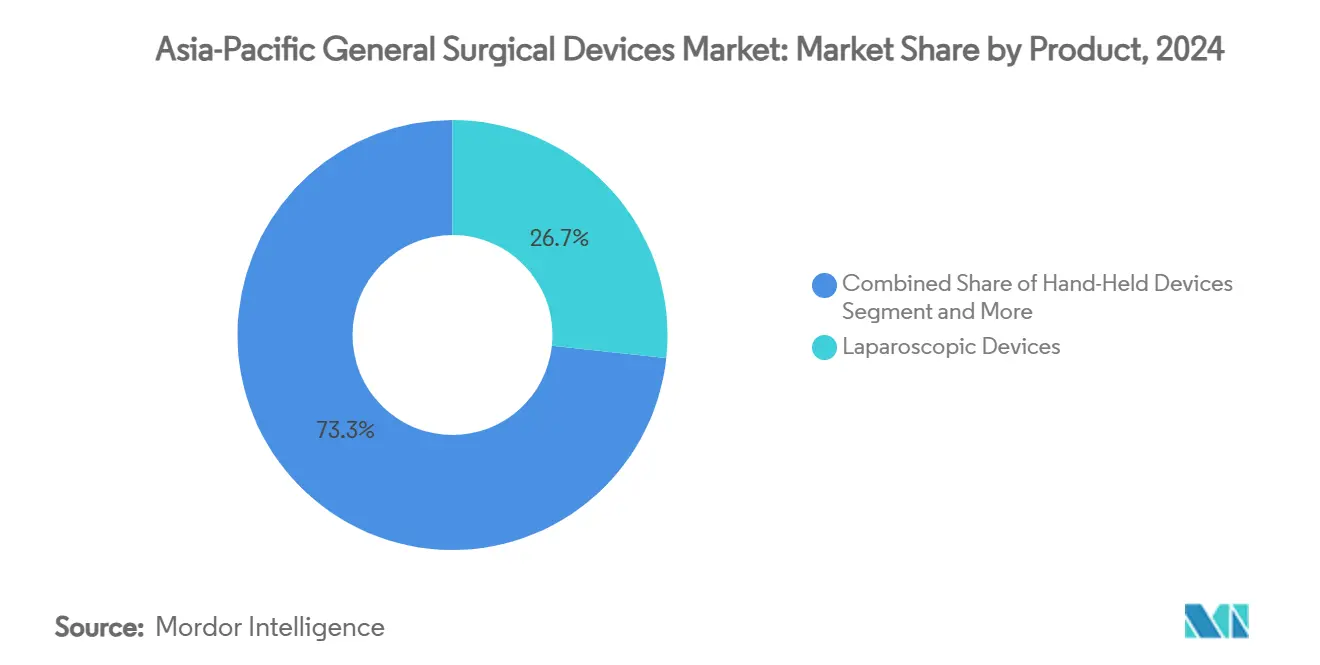

- حسب فئة المنتج، تصدرت أجهزة التنظير البطني بحصة إيرادات 26.65% من سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ في عام 2024، بينما من المتوقع أن تتقدم المنصات بمساعدة الروبوت بمعدل نمو سنوي مركب 12.11% حتى عام 2030.

- حسب نهج الإجراء، حققت الجراحة طفيفة التوغل 62.43% من حصة سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 10.57% حتى عام 2030.

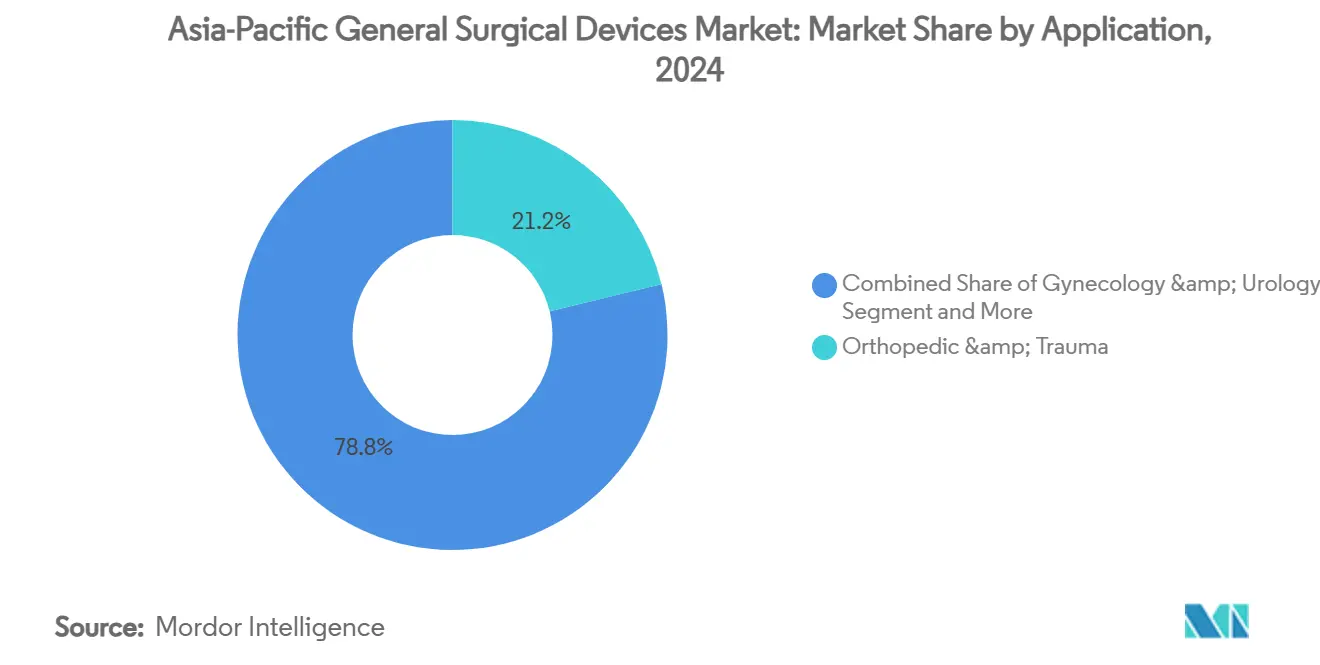

- حسب التطبيق، شكلت إجراءات جراحة العظام والصدمات 21.24% من حجم سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ في عام 2024؛ ومن المتوقع أن تتوسع جراحة السمنة والجهاز الهضمي بمعدل نمو سنوي مركب 11.23% خلال الفترة 2025-2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على حصة 67.56% من حجم سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ في عام 2024، بينما تمثل مراكز الجراحة الخارجية القناة الأسرع نمواً بمعدل نمو سنوي مركب 11.34% حتى عام 2030.

- حسب الجغرافيا، حققت الصين 31.97% من سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ في عام 2024؛ ومن المتوقع أن تسجل الهند أعلى معدل نمو سنوي مركب 10.77% حتى عام 2030.

اتجاهات ونظرات سوق الأجهزة الجراحية العامة في آسيا والمحيط الهادئ

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| زيادة اعتماد الجراحة طفيفة التوغل والروبوتية عبر آسيا والمحيط الهادئ | +2.1% | عالمي، مع مكاسب مبكرة في اليابان وكوريا الجنوبية والصين | المدى المتوسط (2-4 سنوات) |

| التوسع السريع لقدرات المرافق الجراحية العامة والخاصة | +1.8% | الصين والهند وأسواق جنوب شرق آسيا الأساسية | المدى الطويل (≥ 4 سنوات) |

| شيخوخة السكان وارتفاع عبء الأمراض المزمنة مما يزيد من أحجام الجراحة | +1.7% | اليابان والصين وأستراليا، مع انتشار إلى الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| تصاعد الطلب المرتبط بالسمنة على إجراءات السمنة والجهاز الهضمي | +1.3% | الصين والهند والمراكز الحضرية عبر آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ارتفاع معدل حوادث الصدمات وجراحة العظام بشكل مستمر | +1.0% | عالمي، مركز في المناطق عالية الكثافة المرورية | المدى القصير (≤ 2 سنوات) |

| إطلاق المنتجات والشراكات المحلية | +0.9% | اليابان والصين والهند مع مزايا المسار التنظيمي | المدى القصير (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة اعتماد الجراحة طفيفة التوغل والروبوتية عبر آسيا والمحيط الهادئ

تسارع المستشفيات عبر المنطقة في شراء الأنظمة الروبوتية حيث تتراكم الأدلة على أن الأدوات ذات التغذية الراجعة للقوة والإرشاد بمساعدة الذكاء الاصطناعي تحسن دقة الاستئصال وتقصر منحنيات التعلم. سجلت اليابان أول إجراء للقولون والمستقيم باستخدام da Vinci الجيل الخامس في عام 2025، مما يؤكد قبول وحدات التحكم الغنية بالبيانات للحالات المعقدة في علم الأورام.[2]المصدر: مستشفى أوساكا كيساتسو، "أول إجراء da Vinci 5 للقولون والمستقيم،" prtimes.jp وافقت إدارة المنتجات الطبية الوطنية الصينية على المنصات الروبوتية المحلية التي توفر دقة 0.1 مم، مما يشير إلى الدعم السياسي للحلول التقنية المحلية عالية التقنية. أثبتت العروض التوضيحية عبر الحدود باستخدام 5G أن الجراحين الخبراء يمكنهم الإشراف على التنظير البطني على مسافات تزيد عن 1000 كم، مما يفتح نموذجاً قابلاً للتطبيق لخدمة المناطق النائية دون متخصصين بدوام كامل. تقدم وحدات تحليل الصور بالذكاء الاصطناعي المدمجة الآن في أبراج التنظير الداخلي تقييم الهامش في الوقت الفعلي، متكاملة بسلاسة مع سير عمل التنظير البطني الحالي ومسرعة مسار التطوير للمستشفيات متوسطة المستوى. هذه المكاسب تعزز مجتمعة سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ كبؤرة للابتكار الجراحي الرقمي.

التوسع السريع لقدرات المرافق الجراحية العامة والخاصة

تترجم الزيادات السنوية في الميزانيات الصحية في الاقتصادات الرئيسية إلى توسع فعلي في أجنحة العمليات. رفعت الهند النفقات الصحية المركزية بنسبة 12.59% للسنة المالية 2024-25 وفعّلت خمسة معاهد AIIMS جديدة، يضم كل منها مسارح متعددة التخصصات جاهزة للأجهزة المتقدمة المعتمدة على الطاقة والعربات الروبوتية. تُظهر مقاييس التنسيق والاقتران في الصين تحسناً في التوافق بين العرض والطلب المرتبط بالشيخوخة، ولكن تستمر صحاري الموارد في المقاطعات الغربية، مما يحفز السياسة لتسريع مناقصات المعدات التي تسد فجوات الخدمة. استجابت الشركات متعددة الجنسيات مثل Medtronic بافتتاح استوديوهات تدريب الروبوتات في سنغافورة وكوريا، مما يخلق مراكز عرض ترسخ علاقات الموردين وتؤثر على قرارات توحيد الأجهزة المستقبلية نحو منصاتهم. بناء مراكز جراحة يومية مخصصة ملحقة بالمستشفيات الخاصة مزدهر بنفس القدر، مما يغذي أحجام إضافية للموردين المركزين على المستهلكات عالية الدوران.

شيخوخة السكان وارتفاع عبء الأمراض المزمنة مما يزيد من أحجام الجراحة

ارتفع عدد المواطنين الذين تبلغ أعمارهم ≥ 60 سنة عبر شمال شرق آسيا، مما دفع أعداد الإجراءات لإصلاح الفتق وتثبيت كسر الورك وإعادة تأهيل الأوعية الدموية القلبية. قفز الإنفاق الصحي في الصين حوالي 16 ضعفاً بين عامي 2007 و2023، حيث كانت الغرسات العظمية وأنظمة إغلاق الجروح من بين أسرع المتبنين. من المتوقع أن تتضاعف أحمال حالات كسر الورك في أستراليا أكثر من الضعف بحلول عام 2050، مما يحدد خط أساس قابل للتنبؤ لطلب أجهزة الصدمات. يخضع الدافعون اليابانيون لضغط للحد من أيام المرضى الداخليين، مما يشجع المستشفيات على الاستثمار في تقنيات الدبيس والختم التي تسمح بإقامات أقصر. تشير الإسقاطات الوبائية للفتق إلى زيادة 19.7% في الحالات الجديدة بحلول عام 2050، مما يدفع الموردين لتحسين مواد الشبكة المناسبة لسلامة الأنسجة المسنة. مجتمعة، تؤمن الشيخوخة الديموغرافية نمط توسع دائم لسوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ.

تصاعد الطلب المرتبط بالسمنة على إجراءات السمنة والجهاز الهضمي

دفعت تحولات نمط الحياة الحضرية انتشار السمنة إلى أعلى بشكل حاد، خاصة في الصين والهند، مما رفع استخدام مجموعات استئصال المعدة بالتنظير البطني ومجموعات تحويل مسار المعدة. تتراوح وفيات جراحة السمنة الآن من 0.03-0.2%، ومعدلات المضاعفات تحوم بالقرب من 1%، إحصائيات تطمئن الجراحين والمرضى على حد سواء. تُظهر التجارب المقارنة أن تقنيات السمنة الروبوتية تقلل مخاطر النزيف مقارنة بالتنظير البطني التقليدي، مما يبرر الاستثمار في دباسات مفصلية وأدوات طاقة خاصة بالأنسجة المعدية سميكة الجدران. تقلل بروتوكولات التعافي المحسّن من إشغال الأقسام، مما يجعل برامج السمنة أكثر جاذبية لمراكز الجراحة الخارجية ويحفز الطلب على أكوام الكاميرا عالية الوضوح المحمولة. في الوقت نفسه، يكشف التنظير الداخلي قبل العملية عن التهاب المعدة في أكثر من 80% من المرشحين، مما يؤكد الحاجة إلى أبراج تشخيصية-علاجية مدمجة تُسوّق كمجموعات شاملة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مسارات الموافقة التنظيمية الطويلة والمعقدة | -1.4% | الصين والهند وأسواق جنوب شرق آسيا الناشئة | المدى المتوسط (2-4 سنوات) |

| التعويض غير المتسق والمحدود للأجهزة المتقدمة | -1.2% | اختلافات إقليمية، مركزة في مدن المستوى الثاني/الثالث | المدى الطويل (≥ 4 سنوات) |

| قيود رأس المال في مستشفيات المستوى الثاني/الثالث تفضل المعدات المجددة/منخفضة التكلفة | -0.9% | الهند والصين وأسواق جنوب شرق آسيا الثانوية | المدى المتوسط (2-4 سنوات) |

| نقص القوى العاملة الجراحية الماهرة | -0.8% | عالمي، حاد في المراكز الريفية والحضرية الثانوية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

مسارات الموافقة التنظيمية الطويلة والمعقدة

رغم تحركات رابطة أسيان نحو التقارب، لا تزال الشركات تتنقل عبر فسيفساء من النماذج الخاصة بكل بلد، وتصنيفات الأجهزة، وفحوصات الاستيراد التي تطيل الإطلاقات التجارية. شدّد قانون الأجهزة الطبية المحدّث في الصين مراقبة ما بعد السوق، مما أضاف اختباراً تكرارياً يمكن أن يؤجل الإيرادات. يتطلب قانون التسويق الجديد في الهند إفصاحاً صريحاً عن تحويلات القيمة، مما يعقد استراتيجيات إشراك الأطباء. تستمر اليابان في تجربة "تأخر الأجهزة" حيث تمتد المراجعات المحلية الشاملة إلى ما بعد المذكرات المعتمدة بالفعل في الولايات المتحدة أو أوروبا. بينما يُسمح بتقييمات المطابقة من الأطراف الثالثة في عدة ولايات قضائية، فإن الاعتماد غير المتكافئ يحد من إمكانياتها في توفير الوقت. التأثير الصافي يقلص الزخم في سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ، خاصة للشركات الصغيرة والمتوسطة التي تفتقر إلى موظفين تنظيميين مخصصين.

نقص القوى العاملة الجراحية الماهرة

العجز في القوى العاملة يحد من إنتاجية الإجراءات، وبالتالي استخدام المعدات. أظهرت الاستطلاعات في هوكايدو أن أقل من نصف الجراحين العامين كانوا واثقين في عمليات الصدمات الأساسية. نقص التمريض في فترة ما حول العملية يرفع معدل الدوران ويضخم فواتير الأجور، مما يؤدي بالمستشفيات إلى تأجيل النفقات الرأسمالية على الأبراج الجديدة عندما لا يمكن للموظفين دعم جلسات إضافية. يهاجر الأطباء الشباب إلى الخارج للحصول على تدريب أفضل، مما يفرّغ خطوط مواهب الدول الآسيانية متوسطة الدخل. سلطت تراكمات كوفيد-19 الضوء على غياب المناهج الرسمية للسياسة الصحية في الإقامات الجراحية، مما يعوق قدرة القادة على الدعوة لتخصيص الموارد. مجتمعة، ندرة المهارات تبطئ اعتماد الأنظمة المعقدة التي تتطلب برامج اعتماد أطول أو عمل جماعي متعدد التخصصات.

تحليل القطاعات

حسب المنتج: المنصات الروبوتية تقود النمو المتميز

تمثل المنصات بمساعدة الروبوت خط الإنتاج الأسرع نمواً بمعدل نمو سنوي مركب 12.11%، إلا أن أجهزة التنظير البطني لا تزال توفر أعلى إيرادات مطلقة بحصة 26.65% في عام 2024. تقدر المستشفيات تنوع التنظير البطني عبر أمراض النساء والجهاز الهضمي والمسالك البولية، مما يضمن الطلبات الأساسية لمجموعات التروكار ومطبقات المشابك. تبقى الأدوات المحمولة باليد لا غنى عنها للتلاعب الأساسي بالأنسجة، مما يحافظ على نقاط أسعار الدخول في متناول المراكز الأصغر. تستفيد مولدات الجراحة الكهربائية من التحسينات في تعديل الموجة التي تقلل الإصابة الحرارية الجانبية، متماشية مع تفويضات السلامة.[3]المصدر: Vincent Casey, "أجهزة القطع الجراحية المعتمدة على الطاقة," Annals of Surgery، lww.com

تشمل ابتكارات إغلاق الجروح الضمادات الكهربائية التي تسرّع تكوين الحبيبات في الجروح المزمنة، موسعة المؤشرات من المسرح إلى أقسام ما بعد العملية. تنمو المنتجات الإضافية أحادية الاستخدام بسرعة حيث تزن لجان مكافحة العدوى ضمان العقم مقابل تكاليف إدارة النفايات؛ يروج المصنعون الآن لمخططات استرداد إعادة التدوير للتغلب على اعتراضات الاستدامة. مع تسويق الهياكل الروبوتية الجاهزة للذكاء الاصطناعي كاستثمارات معيارية قابلة للترقية، تُخصص الميزانيات الرأسمالية بشكل متزايد للأنظمة التي تحمي من توقعات الجراحة المدفوعة بالبيانات، مما يعزز التقاط القيمة طويل المدى في سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نهج الإجراء: هيمنة الجراحة طفيفة التوغل

شكلت الجراحة طفيفة التوغل 62.43% من سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ في عام 2024 وتحتفظ بأعلى توقعات نمو بمعدل نمو سنوي مركب 10.57%. تُبلغ المستشفيات عن تقليل متوسط مدة الإقامة بما يصل إلى يومين لاستئصال المرارة بالتنظير البطني مقارنة بالتقنيات المفتوحة، مما يعزز شراء رؤوس الكاميرا عالية الوضوح وأجهزة النفخ. تزيد المنصات الروبوتية من ميزة الجراحة طفيفة التوغل بأدوات المعصم المفصلية التي توفر دقة الخياطة الممكنة سابقاً فقط عبر الوصول المفتوح.

تدخل الابتكارات مثل البلازما الجوية الباردة لتعقيم الجروح في بروتوكولات ما بعد العملية للجراحة طفيفة التوغل، موسعة سلال الأجهزة المباعة جنباً إلى جنب مع المناظير الأساسية. تحدد أنظمة تنظير القولون الموجهة بالذكاء الاصطناعي الآن السلائل في الوقت الفعلي، مما يزيد من معدلات اكتشاف الورم الحميد ويوسع الإيرادات للمعالجات المتوافقة. تحتفظ الجراحة المفتوحة بالصلة للاستئصالات الأورام الواسعة وإصابات متعددة، لكن هذه الحالات تدمج بشكل متزايد التقنيات المساعدة مثل إجلاء الدخان والتشريح بالموجات فوق الصوتية، مما يضمن أن جميع أنواع الإجراءات تستمر في استهلاك الأجهزة.

حسب التطبيق: قيادة جراحة العظام مع تسارع السمنة

احتلت جراحة العظام والصدمات حصة 21.24% في عام 2024، مما يعكس الحدوث العالي لكسور الأطراف السفلية وإعادة بناء المفاصل. يتجمع طلب الأجهزة حول المسامير المتشابكة والبراغي المجوفة وسيقان الورك الخالية من الأسمنت. إجراءات السمنة والجهاز الهضمي، وإن كانت أصغر في الحجم الأساسي، مقررة لمعدل نمو سنوي مركب 11.23% على تصاعد السمنة وتغطية تأمينية أوسع. تهيمن مجموعات استئصال المعدة، والدباسات الدائرية، والخيوط المعززة على دفاتر الطلبات، بينما تطلب الدباسات الروبوتية المفصلية الجديدة أسعاراً متميزة.

تستفيد أمراض النساء والمسالك البولية من الختم الدقيق للطاقة في استئصال الرحم واستئصال البروستاتا، مما يشجع اعتماد الأنظمة ثنائية القطب. تستدعي حالات الأعصاب والعمود الفقري مثاقب دقيقة وأقفاص قابلة للتوسع، قطاع يستفيد الآن من الأذرع الروبوتية المزودة بالتنقل المصممة للسويقات الضيقة. تطبيقات القلب والصدر تعكس اعتماد أدوات حصاد الشريان الثديي الداخلي بالتنظير الداخلي ومناظير الكاميرا ثلاثية الأبعاد. تغطي التطبيقات "الأخرى" المتبقية إجراءات الغدد الصماء والأطفال التي تنتقل بشكل متزايد إلى الوصول أحادي المنفذ، مما يحفز الطلب على الأدوات المرنة المطاوعة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات مع نمو مراكز الجراحة الخارجية

امتلكت المستشفيات 67.56% من إيرادات عام 2024 بسبب دعم العناية المركزة وتكامل التصوير المطلوب للتدخلات المعقدة. تخصص المراكز التعليمية في الصين واليابان مسارح روبوتية مخصصة، مما يدفع الشراء المجمع لعربات الرؤية والدباسات ومنصات الطاقة. تسجل مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب 11.34% من خلال التركيز على الحالات عالية الدوران مثل إصلاح الفتق وتنظير المفاصل، التي تناسب بروتوكولات التعافي نصف اليومي. تميل تفضيلات الأجهزة هنا نحو الأبراج المحمولة ومولدات الطاقة سريعة الاتصال وآلات التخدير خفيفة الوزن.

تخدم العيادات المتخصصة مناطق متخصصة - الخصوبة أو الأنف والأذن والحنجرة أو التجميل - وبالتالي تشتري أحجاماً أصغر ولكنها غالباً ما تستثمر في المجاهر أو منصات الليزر من الجيل الأحدث لتميز الخدمات. يصمم الموردون بشكل متزايد عقود الدفع لكل استخدام والخدمة المُدارة لمراكز الجراحة الخارجية، مما يحقق إيرادات المستهلكات مع تخفيف قيود رأس المال التي قد تؤخر اعتماد المعدات المتميزة.

التحليل الجغرافي

تنبع حصة الصين البالغة 31.97% من بناء المستشفيات على نطاق واسع والسياسة الصناعية الداعمة. حصلت العلامات التجارية المحلية مثل MicroPort على موافقة NMPA لروبوت أحادي المنفذ في عام 2025، مما يشير إلى النية الرسمية لرعاية الأبطال المحليين. تحفز مناطق الخدمة الضخمة في المقاطعات الغربية الاهتمام بحلول الجراحة البعيدة 5G، مما يضمن تعاون موردي الاتصال مع صناع الأجهزة للعروض الشاملة.

تحقق الهند أسرع معدل نمو سنوي مركب في المنطقة 10.77%، مدعوماً بالإنفاق العام القياسي، وهدف قطاع الرعاية الصحية البالغ 612 مليار دولار أمريكي بحلول عام 2025، وسياسات التوطين التي تحد من واردات مجددة وبالتالي تعزز مبيعات المعدات الجديدة. تعرض المرافق اليابانية سلوك المتبني المبكر، حيث نشرت أنظمة da Vinci 5 وhinotori المحلية، لكن التدقيق المكثف على فعالية التكلفة يخفف نمو الوحدات لصالح الترقيات الاستراتيجية.

تحافظ أستراليا وكوريا الجنوبية على تقدم متوسط أحادي الرقم من خلال تغطية التأمين الخاص وشبكات تدريب الجراحين القوية. تظهر أسواق باقي آسيا والمحيط الهادئ - تايلاند وإندونيسيا وفيتنام - اختراقاً متزايداً حيث تتجاوز القيمة الإجمالية للأجهزة الطبية في رابطة أسيان 4.5 مليار دولار أمريكي ويبسط التنسيق الشحنات عبر الحدود.

المشهد التنافسي

يُظهر سوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ تجزئة معتدلة مع لاعبين عالميين راسخين يتنافسون إلى جانب مبتكرين إقليميين ناشئين، مما يخلق توترات تنافسية ديناميكية تدفع التقدم التكنولوجي وتوسع السوق. تستفيد Johnson & Johnson من كتالوج Ethicon الآلي الداخلي وتطوير روبوت OTTAVA لحماية الحصة مع دمج رقائق NVIDIA AI للتحليلات في الحافة. تضاعف Medtronic من استوديوهات تدريب الروبوتات الجراحية لحجز مسارات الشراء في المتبنين في المرحلة المبكرة.

تسعى Olympus إلى تفوق التصوير بالفيديو، مطلقة منصة EVIS X1 4K ومسجلة نمو تنظير داخلي سنوي 20% في أمريكا الشمالية قبل تتالي الترقيات إلى آسيا والمحيط الهادئ. تسرّع MicroPort وSS Innovations الوقت إلى السوق عبر تصاميم فعالة التكلفة تقل أسعارها عن الشركات متعددة الجنسيات بـ 20-30%، مما يجذب مستشفيات المستوى الثاني الصينية والهندية. تشكل الشراكات وسباق براءات الاختراع في اللمس ومبادرات إعادة التدوير محور المناورة التنافسية على مدى السنوات الخمس القادمة.

توجد فرص المساحة البيضاء في الروبوتات الجراحية للأطفال وقدرات الجراحة البعيدة وحلول الأجهزة المستدامة، مع الشركات التي تسعى إلى التموضع المتمايز من خلال التطبيقات المتخصصة وتقارب التكنولوجيا. تشمل المعطلين الناشئين أنظمة التشخيص المدعومة بالذكاء الاصطناعي مثل Anaut's Eureka Alpha وروبوت WeMed's ETcath، التي تُظهر كيف يمكن لتقنية الدقة إنشاء فئات سوق جديدة.

رواد صناعة الأجهزة الجراحية العامة في آسيا والمحيط الهادئ

-

Johnson & Johnson (Ethicon)

-

Medtronic plc

-

B. Braun SE

-

Boston Scientific Corp.

-

Stryker Corp.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: بدأت جامعة الملك جورج الطبية، لكناو، الهند، تقديم الجراحة الروبوتية بنظامين محليين - أحدهما ممول من CSR والآخر شراكة بين القطاعين العام والخاص - موسعة الوصول في بيئة حكومية.

- فبراير 2025: نصبت AIIMS دلهي روبوت جراحي في وحدة الجراحة العامة، مما يوضح الاعتماد في القطاع العام.

- سبتمبر 2024: افتتحت Medtronic استوديو تجربة الروبوتات في سنغافورة لتعزيز التعليم المهني عبر جنوب شرق آسيا.

- يونيو 2024: أنشأت Olympus مركز تطوير خارجي في حيدر أباد، الهند، بالشراكة مع HCLTech لتوسيع قدرة البحث والتطوير.

نطاق تقرير سوق الأجهزة الجراحية العامة في آسيا والمحيط الهادئ

وفقاً للنطاق، تخدم الأجهزة الجراحية غرضاً محدداً أثناء الجراحة. للأجهزة الجراحية استخدام عام، بينما تُصمم بعض الأدوات المحددة للإجراءات أو العمليات الجراحية الخاصة. يتم تقسيم سوق آسيا والمحيط الهادئ للأجهزة الجراحية العامة حسب المنتج (الأجهزة المحمولة باليد، أجهزة التنظير البطني، أجهزة الجراحة الكهربائية، أجهزة إغلاق الجروح، التروكارات وأجهزة الوصول، والمنتجات الأخرى)، التطبيق (أمراض النساء والمسالك البولية، أمراض القلب، جراحة العظام، الأعصاب، والتطبيقات الأخرى)، والجغرافيا (الصين، اليابان، الهند، أستراليا، كوريا الجنوبية، وباقي آسيا والمحيط الهادئ). يقدم التقرير القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الأجهزة المحمولة باليد |

| أجهزة التنظير البطني |

| أجهزة الجراحة الكهربائية |

| أجهزة إغلاق الجروح |

| التروكارات وأجهزة الوصول |

| المنصات بمساعدة الروبوت |

| المنتجات الإضافية أحادية الاستخدام والأخرى |

| الجراحة المفتوحة |

| الجراحة طفيفة التوغل (MIS) |

| أمراض النساء والمسالك البولية |

| أمراض القلب والصدر |

| جراحة العظام والصدمات |

| الأعصاب والعمود الفقري |

| السمنة والجهاز الهضمي |

| التطبيقات الجراحية الأخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| العيادات المتخصصة |

| الصين |

| اليابان |

| الهند |

| أستراليا |

| كوريا الجنوبية |

| باقي آسيا والمحيط الهادئ |

| حسب المنتج | الأجهزة المحمولة باليد |

| أجهزة التنظير البطني | |

| أجهزة الجراحة الكهربائية | |

| أجهزة إغلاق الجروح | |

| التروكارات وأجهزة الوصول | |

| المنصات بمساعدة الروبوت | |

| المنتجات الإضافية أحادية الاستخدام والأخرى | |

| حسب نهج الإجراء | الجراحة المفتوحة |

| الجراحة طفيفة التوغل (MIS) | |

| حسب التطبيق | أمراض النساء والمسالك البولية |

| أمراض القلب والصدر | |

| جراحة العظام والصدمات | |

| الأعصاب والعمود الفقري | |

| السمنة والجهاز الهضمي | |

| التطبيقات الجراحية الأخرى | |

| حسب المستخدم النهائي | المستشفيات |

| مراكز الجراحة الخارجية | |

| العيادات المتخصصة | |

| حسب البلد | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة المتوقعة لسوق أجهزة الجراحة العامة في آسيا والمحيط الهادئ بحلول عام 2030؟

تضع التوقعات السوق عند 6.51 مليار دولار أمريكي بحلول عام 2030 على مسار معدل نمو سنوي مركب 9.86%.

أي قطاع منتج يحقق حالياً أعلى إيرادات؟

تصدرت أجهزة التنظير البطني بحصة 26.65% في عام 2024.

أي نهج إجراء ينمو بأسرع وتيرة؟

تسجل الجراحة طفيفة التوغل معدل نمو سنوي مركب 10.57% حتى عام 2030.

أي بلد يُظهر أسرع نمو سوقي حتى عام 2030؟

تقود الهند بمعدل نمو سنوي مركب 10.77%، مدفوعة بتوسع الإنفاق العام وجهود التوطين.

كيف تؤثر مراكز الجراحة الخارجية على طلب الأجهزة؟

مراكز الجراحة الخارجية، النامية بمعدل نمو سنوي مركب 11.34%، تفضل المعدات المدمجة والموجهة نحو سير العمل وعقود الخدمة المُدارة، مما يغير أنماط الشراء.

ما هو العامل الرئيسي الذي يقيد الاعتماد السريع للأجهزة الجراحية الجديدة في آسيا والمحيط الهادئ؟

مسارات الموافقة التنظيمية المعقدة متعددة الطبقات تطيل الوقت إلى السوق، مما يقلل الاعتماد قريب المدى للأنظمة المتقدمة.

آخر تحديث للصفحة في: