حجم وحصة سوق المواد الكيميائية العطرية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

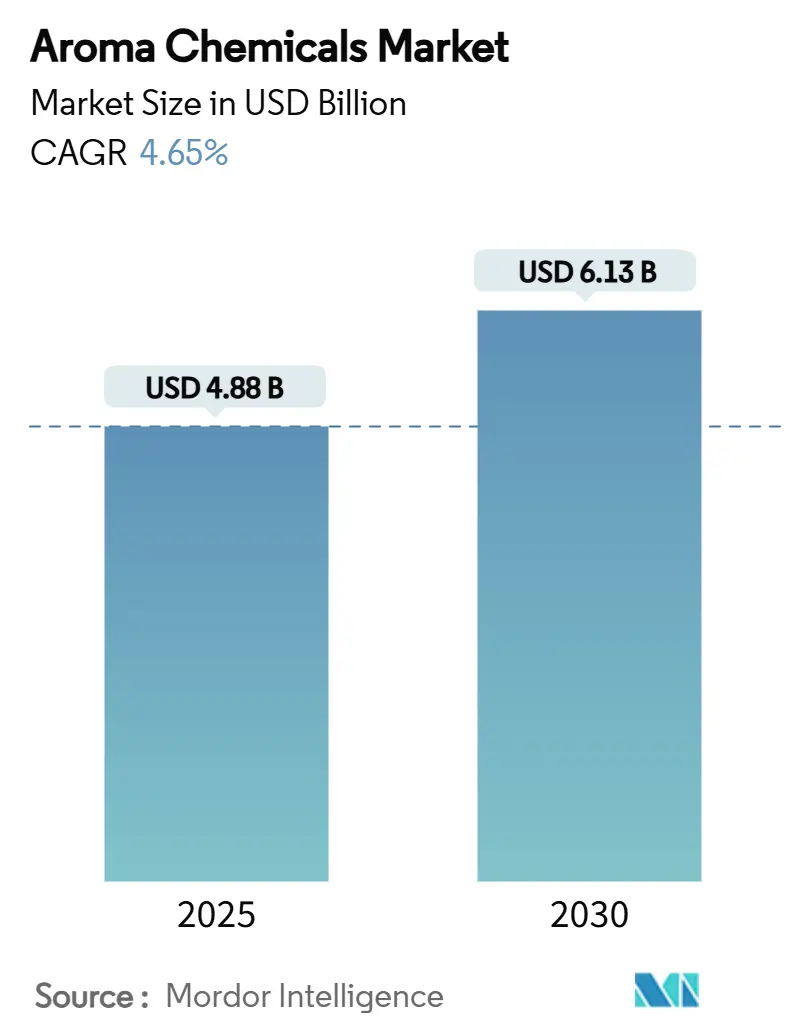

| حجم السوق (2025) | 4.88 مليار دولار أمريكي |

| حجم السوق (2030) | 6.13 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.65% CAGR |

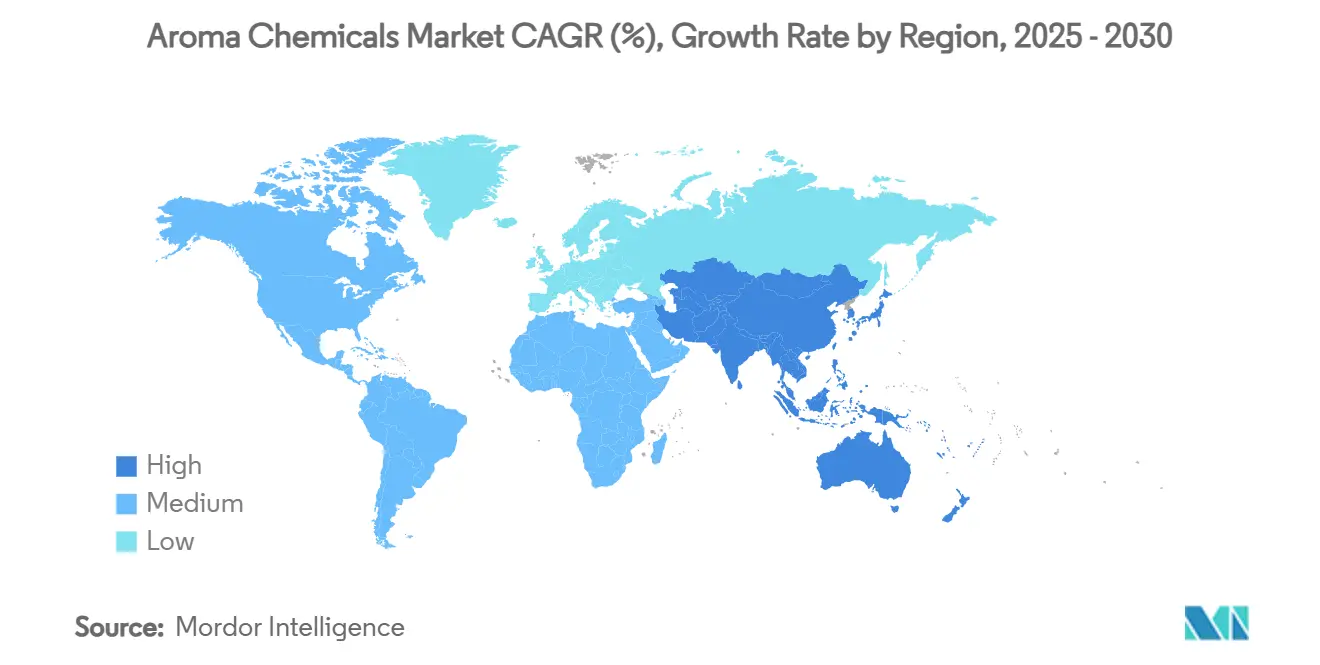

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

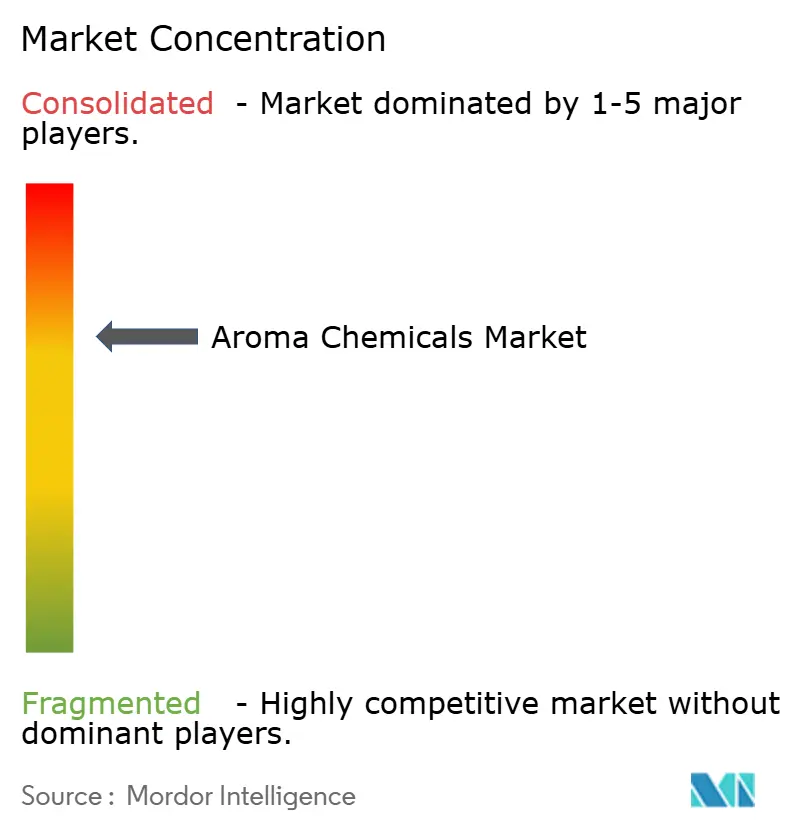

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد الكيميائية العطرية بواسطة Mordor Intelligence

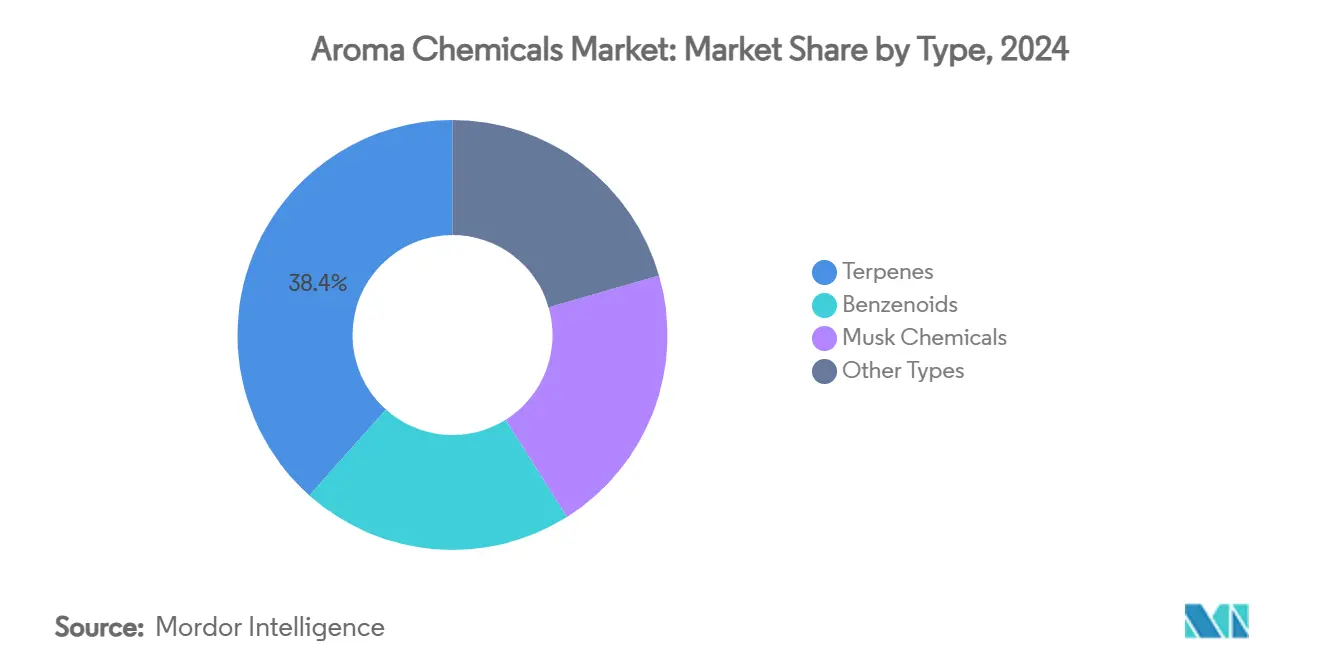

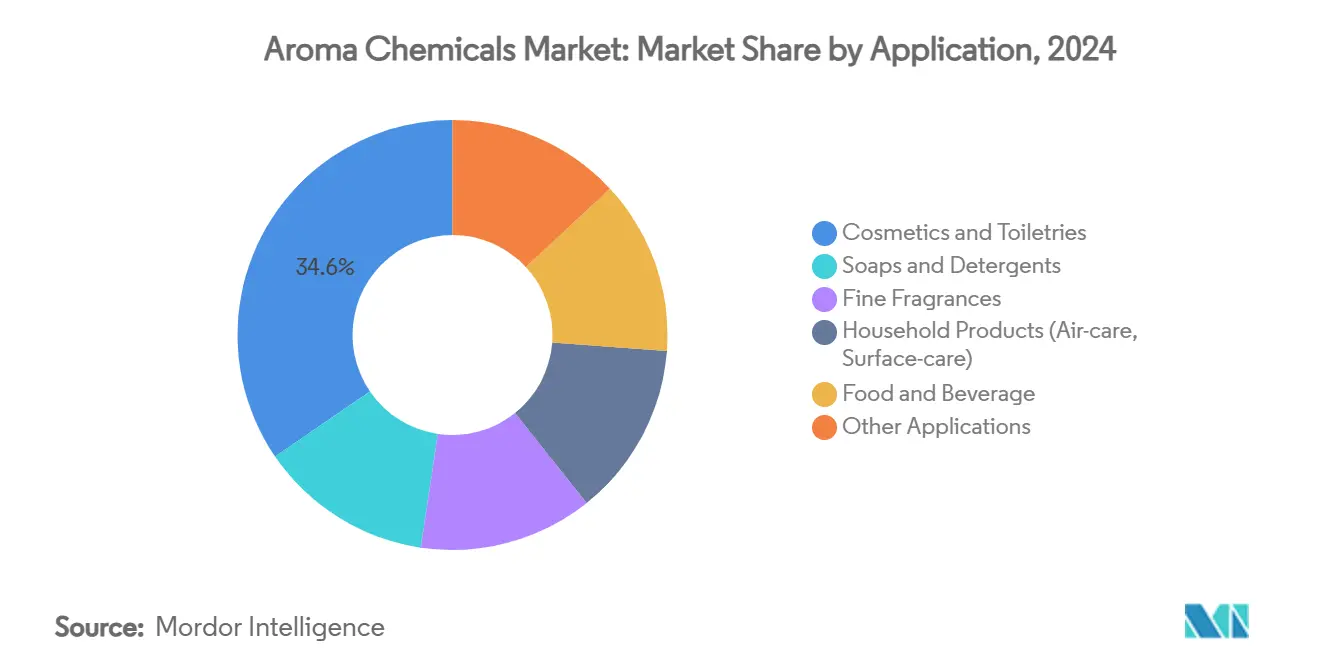

يُقدر حجم سوق المواد الكيميائية العطرية بـ 4.88 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 6.13 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.65% خلال فترة التوقعات (2025-2030). إن تشديد لوائح السلامة والتسويق التجاري السريع لطرق الإنتاج القائمة على التخمير تعيد تشكيل هياكل التكلفة مع الاستجابة لضغط المستهلكين نحو المكونات المستدامة والمطابقة للطبيعة. تحافظ التيربينات على قيادتها لأن المنصات الميكروبية يمكنها الآن توفير الليمونين والسانتالين والجزيئات ذات الصلة على نطاق تنافسي، مما يرسخ 38.40% من إيرادات عام 2024. تحقق المواد الكيميائية المسكية، المدعومة بمتغيرات أليسيكلية من الجيل الرابع، أسرع مسار بمعدل نمو سنوي مركب قدره 5.05% حيث يبحث صانعو العطور عن مثبتات عالية الأداء وقابلة للتحلل البيولوجي بسهولة. من جانب الطلب، تستوعب مستحضرات التجميل ومنتجات التواليت 34.56% من الأحجام العالمية، بينما تنمو العطور الفاخرة بأسرع وتيرة بمعدل نمو سنوي مركب قدره 5.23% بسبب التطوير الممتاز وانتشار العلامات التجارية المتخصصة. تستحوذ آسيا والمحيط الهادئ على أكبر حصة إقليمية بنسبة 38.95% وتتقدم بمعدل نمو سنوي مركب قدره 5.76%، بمساعدة من امتصاص العطور بأرقام مضاعفة في الصين واستثمارات المواد الكيميائية المتخصصة في الهند.

النقاط الرئيسية للتقرير

- حسب نوع المنتج، تصدرت التيربينات بحصة 38.40% من سوق المواد الكيميائية العطرية في عام 2024؛ من المقرر أن تتوسع المواد الكيميائية المسكية بمعدل نمو سنوي مركب قدره 5.05% حتى عام 2030.

- حسب التطبيق، استحوذت مستحضرات التجميل ومنتجات التواليت على حصة إيرادات قدرها 34.56% في عام 2024، بينما من المتوقع أن تسجل العطور الفاخرة معدل نمو سنوي مركب قدره 5.23% حتى عام 2030.

- جغرافياً، سيطرت آسيا والمحيط الهادئ على 38.95% من حجم سوق المواد الكيميائية العطرية في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.76% حتى عام 2030.

اتجاهات ورؤى سوق المواد الكيميائية العطرية العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد من مصنعي العطور الفاخرة | +1.20% | عالمي، مع التركيز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| النمو السريع للعلامات التجارية الطبيعية و"النظيفة الملصق" للعناية الشخصية | +1.80% | عالمي، تقوده أمريكا الشمالية وأوروبا، وتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| توسيع خطوط منتجات العناية المنزلية متعددة الوظائف | +0.90% | عالمي، مع أقوى نمو في آسيا والمحيط الهادئ وأمريكا اللاتينية | المدى المتوسط (2-4 سنوات) |

| الإنتاج البيوتكنولوجي يخفض تكاليف الوحدة | +1.10% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| الاعتماد المتزايد للمواد الكيميائية العطرية في الأغذية والمشروبات الوظيفية | +0.70% | عالمي، مع أسرع نمو في أسواق آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد من مصنعي العطور الفاخرة

تقوم دور العطور المتميزة برفع مواصفات الأداء، مما يدفع إلى التحول من النوتات السلعية إلى الجزيئات المعقدة التي توفر انتشاراً طويل الأمد وتوقيعات شمية مميزة. تدعم مركبات مثل Helvetolide وRomandolide هذا التطور من خلال الجمع بين خصائص الازدهار القوية والقابلية المحسنة للتحلل البيولوجي. مع توسيع العلامات التجارية الفاخرة للمجموعات المخصصة، يتطلب المصنعون مسك وألدهيدات متخصصة متمايزة، مما يضخم أحجام الطلبات لكل إطلاق. الموردون القادرون على الإبداع المشترك للتوافقات من خلال النماذج الأولية السريعة يحتلون ميزة تنافسية، مما يحفز سوق المواد الكيميائية العطرية أكثر.

النمو السريع للعلامات التجارية الطبيعية و"النظيفة الملصق" للعناية الشخصية

سبعون بالمائة من المستهلكين السويديين يبحثون بنشاط عن الملصقات البيئية عند شراء مستحضرات التجميل، مما يشير إلى شهية أوسع للشفافية. تستجيب العلامات التجارية بإعادة صياغة نحو التيربينات المشتقة من التخمير والبيو-فانيلين، مما يقلل الاعتماد على المدخلات القائمة على البترول. تعهد L'Oréal بتأمين 95% من المكونات المستدامة بحلول عام 2030 يجسد الالتزامات المؤسسية التي تتدفق عبر شبكات الموردين. والنتيجة هي شراء نشط للجزيئات العطرية الطبيعية المعتمدة، مما يعزز الطلب طويل الأمد.

توسيع خطوط منتجات العناية المنزلية متعددة الوظائف

تدمج علامات العناية المنزلية التجارية فعالية التنظيف مع الملفات الحسية المنسقة. تقنيات التغليف التي تحمي النوتات المتطايرة حتى التفعيل تسمح للمنظفات بإطلاق النضارة أثناء الاستخدام، مما يرفع رضا العملاء وولاء العلامة التجارية. رفعت Givaudan قدرة التغليف في المكسيك بنسبة 40%، مما يؤكد على نطاق الاستثمارات المرتبطة بممر النمو هذا[1]"Givaudan Increases Encapsulation Capacity," Givaudan, givaudan.com. لأن متطلبات الاستقرار صارمة، تفضل الابتكارات الموردين ذوي المعرفة العميقة بالتركيب، مما يحافظ على خلق القيمة داخل سوق المواد الكيميائية العطرية.

الإنتاج البيوتكنولوجي يخفض تكاليف الوحدة

التخمير المغذى بالدفعات في Saccharomyces cerevisiae المهندسة ينتج الآن الليمونين والتيربينات الأخرى بتركيزات تنافس استخلاص النباتات، مما يقلص مخاطر المواد الخام ويقلل البصمات الكربونية[2]Sijie Chen et al., "Microbial Production of Terpenoids," International Journal of Molecular Sciences, mdpi.com . النشر التجاري لـ Genomatica للـ 1,4-butanediol القائم على الحيوي يؤكد الاقتصاديات القابلة للتوسع للتخمير الدقيق في سلاسل القيمة الكيميائية المجاورة. يمكن للمتبنين الأوائل استيعاب وفورات التكلفة هذه، مما يعزز انضباط الأسعار واستقرار الهامش خلال نافذة التوقعات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقلبات أسعار المواد الأولية البتروكيماوية | -0.80% | عالمي، مع أعلى تأثير في المناطق المعتمدة على مواد النافثا الأولية | المدى القصير (≤ 2 سنوات) |

| قوانين وسم المواد المسببة للحساسية المشددة في أوروبا وأمريكا الشمالية | -1.10% | أوروبا وأمريكا الشمالية، مع آثار انتشار عالمياً | المدى المتوسط (2-4 سنوات) |

| مخاطر سلسلة التوريد للسلائف الطبيعية | -0.60% | عالمي، مع التركيز في المناطق المعتمدة على المكونات الطبيعية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلبات أسعار المواد الأولية البتروكيماوية

التقلبات السريعة في أسعار النافثا وسوائل الغاز الطبيعي تضغط الهوامش للمنتجين المعتمدين على خطوط البترول الأساسية. الشركات التي تفتقر لمرونة المواد الأولية المزدوجة تواجه هوامش مضغوطة وتوقف غير مخطط له، مما يزيد تقلب التكلفة قصير الأمد. المشغلون على نطاق واسع يخففون التقلبات من خلال التحوط الاستراتيجي وتكوينات الكراكر المتوازنة، ومع ذلك فإن الاضطراب المستمر يدفع المشترين نحو البدائل القائمة على الحيوي، مما يقلل هامشياً من معدل النمو السنوي المركب لسوق المواد الكيميائية العطرية.

قوانين وسم المواد المسببة للحساسية المشددة في أوروبا وأمريكا الشمالية

لائحة الاتحاد الأوروبي 2023/1545 تلزم بإعلان 81 مادة مسببة للحساسية عند عتبات الأثر، مما يجبر على إعادة صياغة واسعة النطاق واختبار استقرار جديد. التعديل الـ 51 لرابطة العطور الدولية يضيف 48 قيد جديد ويعدل 11 آخرين، مما يكثف أعباء الامتثال[3]International Fragrance Association, "IFRA Standards 51st Amendment," ifrafragrance.org . التوافق المتزامن تحت نظام MOCRA الأمريكي يشير إلى التوحيد المعياري العالمي، مما يزيد تكاليف التوثيق ويضيق لوحات المكونات القابلة للتطبيق.

تحليل القطاعات

حسب النوع: التيربينات تمدد القيادة من خلال التوسع البيوتكنولوجي

استحوذت التيربينات على حصة 38.40% من سوق المواد الكيميائية العطرية في عام 2024، مما يترجم إلى المساهم الواحد الأكبر في الإيرادات. يستفيد المنتجون من طرق التخمير التي تحول السكريات إلى الليمونين والسانتالين والأطر ذات الصلة، مما يقلل فقدان الاستخلاص ويستقر الإمداد. من المتوقع أن يتوسع حجم سوق المواد الكيميائية العطرية للتيربينات بثبات جنباً إلى جنب مع انخفاض التكاليف والقابلية الواسعة لتطبيق هذه الأسس عبر العطور الفاخرة ومستحضرات التجميل والعناية المنزلية. تظل المواد الكيميائية المسكية الفئة الأسرع نمواً، متقدمة بمعدل نمو سنوي مركب قدره 5.05% حتى عام 2030 حيث توفر الابتكارات الأليسيكلية ملفات تراكم حيوي منخفضة مرغوبة تحت أنظمة السلامة الجديدة. تحافظ البنزينويدات والألدهيدات المتخصصة على الصلة لأدوارها الهيكلية في التوافقات المتطورة، حتى لو كان إيقاع نموها أقل وضوحاً.

الأنواع من الدرجة الثانية مثل الكيتونات المتخصصة تلبي التأثيرات المتخصصة مثل النضارة المعدنية أو الفروق الدقيقة البحرية. موقعها المتميز يحمي متوسط أسعار البيع، مما يساعد الموردين على تنويع خليط الهامش. السباق التكنولوجي يتركز على كفاءة الطريق: الشلالات الأنزيمية المقترنة بالعزل الخالي من المذيبات تقلل السحب الطاقي وتعزز أوراق اعتماد البيئة. هذه التطورات تضمن احتفاظ التيربينات بالأولوية، بينما تترك جيوب فراغ بيضاء للمنتجين الرشيقين المستعدين لتوسيع الجزيئات الجديدة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: مستحضرات التجميل تهيمن بينما العطور الفاخرة تتسارع

استوعبت مستحضرات التجميل ومنتجات التواليت 34.56% من الأحجام العالمية في عام 2024، مدعومة بالطلب المقاوم لعناصر العناية بالبشرة والشعر ومستحضرات التجميل الملونة التي تعتمد على الإشارات الشمية اللطيفة لتمييز العلامة التجارية. حققت العطور الفاخرة أسرع توسع بمعدل نمو سنوي مركب قدره 5.23% حتى عام 2030، مستفيدة من صناعة العطور الحرفية وإطلاق المستهلك المباشر وانتعاش تجارة التجزئة في السفر. شهية هذا القطاع للمسك عالي التأثير والجزيئات الأسيرة تحبس هوامش أعلى، مما يدعم ربحية الموردين. في الصابون والمنظفات، يعتمد الابتكار على التغليف ومقاومة الروائح الكريهة، مما يوفر نمواً تدريجياً ولكن مستقراً.

تدمج المنتجات المنزلية الآن الروائح المحسنة للمزاج مع الأداء المضاد للبكتيريا، وهو اتجاه يحافظ على مستويات الجرعة المتوسطة العالية لكل وحدة ويدعم إنتاجية الحجم. الأغذية والمشروبات الوظيفية تصقل قبول المستهلك للوصفات الغنية بالبروتين، باستخدام المواد الكيميائية العطرية لتحسين إدراك الملمس والتطابق الشمي. جماعياً، مراكز الطلب هذه تعزز نظرة متوازنة، مما يخفف من تأثير دورية سوق المواد الكيميائية العطرية على أي قطاع واحد في المصب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

قبضة آسيا والمحيط الهادئ البالغة 38.95% من الإيرادات في عام 2024 تضع المنطقة كأكبر مستهلك ومحور إنتاج أساسي لسوق المواد الكيميائية العطرية. الدخول المتاح المتزايد في الصين وإندونيسيا وفيتنام يغذي اعتماد العطور الذي يبقى أقل بكثير من التشبع الغربي، مما يترك مجالاً كبيراً للنمو. الحكومات تدعم حدائق التصنيع الحيوي، مما يقلل حواجز الدخول للشركات الناشئة المدفوعة بالتخمير. هذه القوى تدعم المعدل الإقليمي المتوقع 5.76% للنمو السنوي المركب حتى عام 2030.

تستفيد أمريكا الشمالية من مواد أولية الإيثان المميزة والنظم البيئية العميقة للبحث والتطوير. يركز المنتجون على التخصصات عالية النقاء وأنظمة الإطلاق المتحكم فيها، مما يخدم القطاعات المتميزة التي تطلب تحكماً دقيقاً بالمواصفات. الوضوح التنظيمي تحت MOCRA يدفع مراجعات المحفظة الاستباقية، مما يضمن توسعاً ثابتاً ولكن مقيساً. تواصل أوروبا ممارسة القيادة التنظيمية، مع عتبات مسببات الحساسية الصارمة تشكل معايير التركيب العالمية. مجموعات العلامات التجارية الفاخرة المتميزة في فرنسا وإيطاليا تؤمن الطلب للمكونات العطرية الأسيرة، مما يعوض النضج النسبي للسوق.

تستفيد أمريكا اللاتينية من اتجاهات التحضر والتطوير المتميز في البرازيل والمكسيك، رغم أن تقلبات العملة تخفف أحياناً شهية الاستيراد. الشرق الأوسط وأفريقيا يشهدان امتصاصاً تدريجياً، مع مجلس التعاون الخليجي يتقدم في التجزئة المركزة على العطور والتصنيع التعاقدي المحلي. رغم أن هاتين المنطقتين تساهمان بحصة صغيرة نسبياً من المبيعات العالمية، يركز المستثمرون عليهما للتنويع طويل الأمد، معترفين بالطبقة المتوسطة المتنامية وقنوات التجزئة المرتبطة بالسياحة. بشكل عام، الديناميكيات الإقليمية تحافظ على اتساع النمو، مما يعتدل التعرض لصدمات السوق الواحد.

المشهد التنافسي

يظهر سوق المواد الكيميائية العطرية تركزاً مجمعاً معتدلاً. الشركات الخمس الأولى - BASF SE وGivaudan وSymrise وdsm-firmenich وIFF - تحافظ على هيمنتها من خلال مكتبات أسيرة واسعة وأطر تطوير مشترك راسخة مع العملاء وسلاسل توريد متكاملة عمودياً تمتد عبر الطرق البتروكيماوية والقائمة على الحيوي معاً. ومع ذلك، الاضطراب التنظيمي وتفويضات الاستدامة ترفع مصاريف التشغيل، مما يعطي اللاعبين متوسطي الحجم الرشيقين فرصة لاقتطاع الحصة من خلال الابتكار المركز والرشاقة الإقليمية.

التكنولوجيا هي الخط الأمامي للتمييز. Carto AI من Givaudan وPhilyra 2.0 من Symrise تسخر تعلم الآلة لضغط دورات التطوير وتخصيص التوافقات بدقة. تتسارع الاستثمارات البيوتكنولوجية: مرفق Parma القادم من dsm-firmenich سيرفع القدرة في النكهات المسحوقة المركزة وخلطات التفاعل بحلول عام 2027، مما يعكس الرهانات الاستراتيجية على حلول الملصقات الطبيعية. نشاط الاندماج والاستحواذ يبقى انتقائياً، مستهدفاً متخصصي التخمير ومعالجي المستخلصات الطبيعية التي تسمنت مقاومة المواد الخام.

قوة التسعير تواجه رياحاً مضادة من التحقيقات المستمرة في سلوك الكارتل المشتبه فيه، خاصة داخل أوروبا. العملاء ينوعون المصادر لتخفيف مخاطر التركز، مما يسلط الضوء على المتحدين الإقليميين مثل Hindustan Mint & Agro Products وآخرين. هذه الشركات تستغل النظم البيئية للتصنيع الهندي الفعال من حيث التكلفة لتوريد مشتقات التيربين بمعدلات تنافسية. في السنوات الخمس القادمة، الشركات القادرة على الجمع بين المواد الأولية المستدامة والخبرة الرقمية في التركيب مع التنقل الفعال في المناظر الطبيعية للامتثال العالمي ستهيمن على المشهد التنافسي.

قادة صناعة المواد الكيميائية العطرية

-

BASF SE

-

Givaudan SA

-

Symrise AG

-

Firmenich International SA

-

International Flavors & Fragrances (IFF)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يونيو 2025: تقوم dsm-firmenich ببناء مرفق إنتاج حديث في بارما، إيطاليا، مقرر اكتماله في الربع الأول من عام 2027. سيعزز المرفق القدرات في النكهات المسحوقة المركزة ونكهات التفاعل والخلطات الوظيفية، مما يدفع النمو في سوق المواد الكيميائية العطرية.

- أبريل 2025: طرحت BASF Aroma Ingredients منتج L-Menthol FCC، أول منتج عطري لها موسوم ببصمة كربون مخفضة للمنتج، مما يقدم انبعاثات أقل بنسبة 10-15% مقارنة بالمكافئات التقليدية. من المتوقع أن تسرع هذه المبادرة اعتماد الممارسات المستدامة في سوق المواد الكيميائية العطرية.

نطاق تقرير سوق المواد الكيميائية العطرية العالمية

تسمح المواد الكيميائية العطرية لصانعي العطور بتركيب عطور مختلفة تخصص المنتج النهائي بشكل كبير. تُستخدم المواد الكيميائية العطرية بشكل شائع في مستحضرات التجميل والعناية بالبشرة والشعر والعناية الشخصية ومنظفات المنزل لتحسين عطرها.

يتم تقسيم سوق المواد الكيميائية العطرية حسب النوع (التيربينات، البنزينويدات، المواد الكيميائية المسكية، والأنواع الأخرى)، التطبيق (الصابون والمنظفات، مستحضرات التجميل ومنتجات التواليت، العطور الفاخرة، المنتجات المنزلية، الأغذية والمشروبات، والتطبيقات الأخرى)، والجغرافيا (آسيا-المحيط الهادئ، أمريكا الشمالية، أوروبا، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). يقدم التقرير أحجام السوق والتوقعات لسوق المواد الكيميائية العطرية بالإيرادات (مليار دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| التيربينات |

| البنزينويدات |

| المواد الكيميائية المسكية |

| الأنواع الأخرى |

| الصابون والمنظفات |

| مستحضرات التجميل ومنتجات التواليت |

| العطور الفاخرة |

| المنتجات المنزلية (العناية بالهواء، العناية بالسطح) |

| الأغذية والمشروبات |

| التطبيقات الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول الآسيان | |

| أستراليا ونيوزيلندا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| تركيا | |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | التيربينات | |

| البنزينويدات | ||

| المواد الكيميائية المسكية | ||

| الأنواع الأخرى | ||

| حسب التطبيق | الصابون والمنظفات | |

| مستحضرات التجميل ومنتجات التواليت | ||

| العطور الفاخرة | ||

| المنتجات المنزلية (العناية بالهواء، العناية بالسطح) | ||

| الأغذية والمشروبات | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| تركيا | ||

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق المواد الكيميائية العطرية؟

يبلغ حجم سوق المواد الكيميائية العطرية 4.88 مليار دولار أمريكي في عام 2025، مع توقعات بلوغ 6.13 مليار دولار أمريكي بحلول عام 2030.

أي نوع من المنتجات يحتل أكبر حصة؟

تتصدر التيربينات بنسبة 38.40% من الإيرادات العالمية لأن عمليات التخمير توفر الآن إمداداً فعالاً من حيث التكلفة ومستداماً.

أي تطبيق ينمو بأسرع وتيرة؟

تتوسع العطور الفاخرة بمعدل نمو سنوي مركب قدره 5.23% حيث يرتقي المستهلكون إلى محافظ العطور المتميزة والمتخصصة.

لماذا تعتبر آسيا والمحيط الهادئ أكبر سوق إقليمي؟

تجمع آسيا والمحيط الهادئ بين التصنيع واسع النطاق واستهلاك الطبقة المتوسطة المتزايد والسياسات الداعمة للتصنيع الحيوي، مما ينتج عنه حصة 38.95% ونظرة معدل نمو سنوي مركب قدره 5.76%.

كيف تؤثر اللوائح على ديناميكيات السوق؟

وسم مسببات الحساسية في الاتحاد الأوروبي وحدود المكونات الجديدة من IFRA وقوانين MOCRA الأمريكية الوشيكة تجبر على إعادة تركيب واسعة وتفضل الموردين ذوي البحث والتطوير المتقدم وسلاسل التوريد الشفافة.

ما هو التغيير التكنولوجي الأكثر تعطيلاً؟

الإنتاج البيوتكنولوجي الذي يحول السكريات إلى تيربينات ومسك يخفض تكاليف الوحدة ويقلص البصمات البيئية، مما يعيد تشكيل المواقع التنافسية عبر سلسلة القيمة.

آخر تحديث للصفحة في: