حجم وحصة السوق العالمية للأبتامرز

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 2.34 مليار دولار أمريكي |

| حجم السوق (2030) | 4.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 14.49% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق العالمية للأبتامرز من قبل Mordor Intelligence

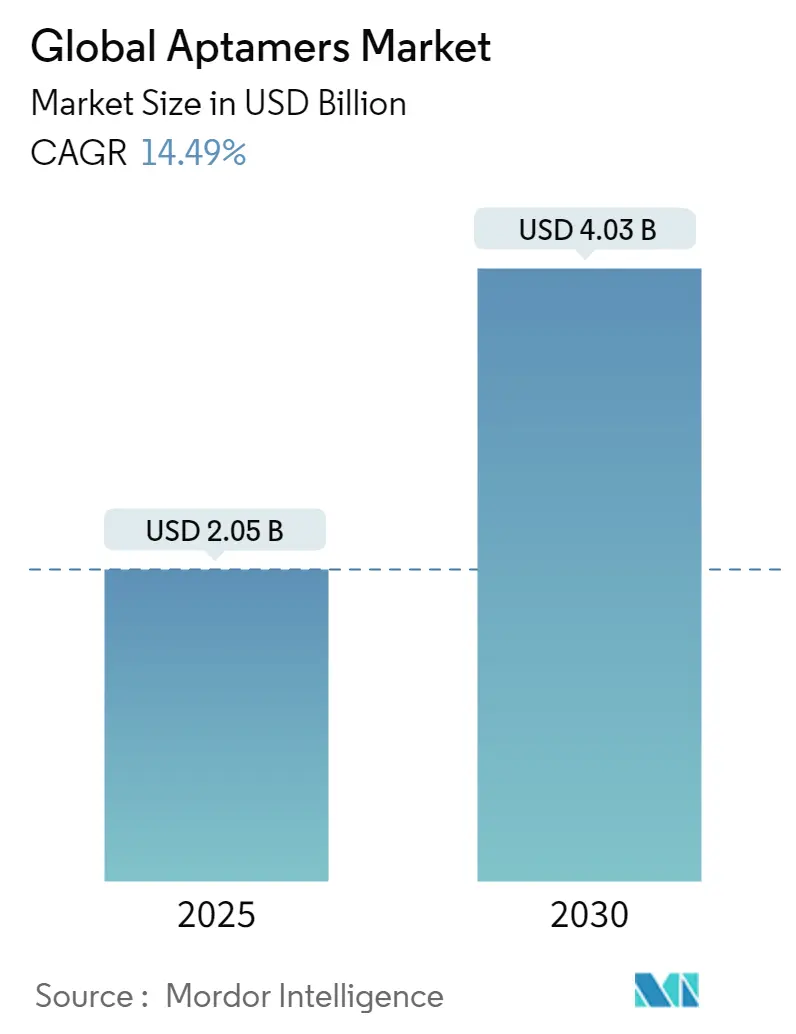

وصل حجم سوق الأبتامرز إلى 2.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 4.03 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي قدره 14.49%. تأتي الزخم من التحقق من صحة التنظيم، والاكتشاف المتسارع المدعوم بالذكاء الاصطناعي، والانتشار المتزايد في التشخيصات الدقيقة والعلاجات المستهدفة. خصصت مؤسسة الولايات المتحدة للصحة العامة للتدابير الطبية المضادة للطوارئ 79.5 مليار دولار أمريكي للفترة 2023-2027، وهو مجموعة تمويل كبيرة تحفز التطوير السريع لأجهزة استشعار مسببات الأمراض وتستفيد بشكل مباشر من سوق الأبتامرز [1]المصدر: جينغ تشانغ وآخرون، "التنبؤ بألفة الأبتامر باستخدام نهج الذكاء الاصطناعي،" pubs.rsc.org . الاختراقات مثل موافقة إدارة الغذاء والدواء الأمريكية على IZERVAY لضمور الشبكية الجغرافي في عام 2023 وظهور UltraSELEX في عام 2025، والذي يكمل الاختيار في جولة واحدة، تخفض مخاطر التصور وتضغط جداول التطوير الزمنية. إلى جانب هذه المحركات، فإن الأتمتة الميكروية الدقيقة وتخليق DNA الإنزيمي يخففان قيود التصنيع، على الرغم من أن قدرة الأوليجونوكليوتيد ذات الدرجة التحليلية تبقى عنق زجاجة قريب الأمد قد يخفف التوسع رغم الطلب الأساسي القوي

الاستنتاجات الرئيسية للتقرير

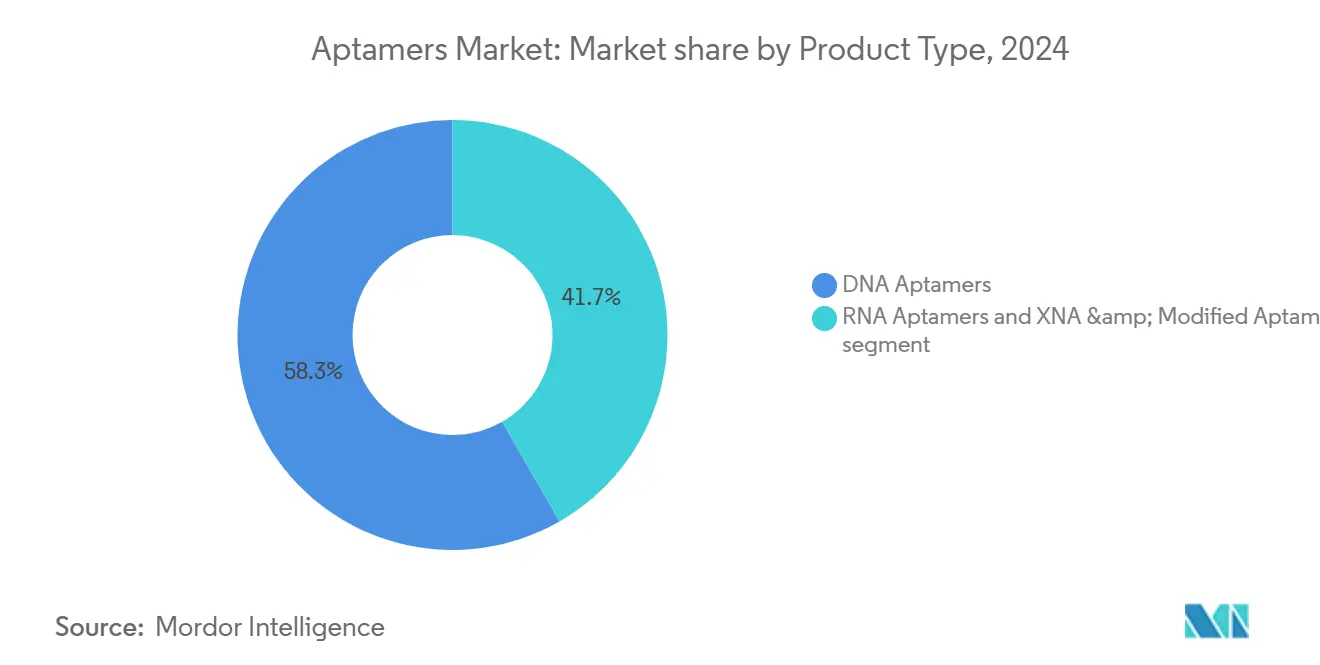

• حسب نوع المنتج، قادت أبتامرز DNA بنسبة 58.30% من حصة سوق الأبتامرز في عام 2024، بينما من المتوقع أن تتقدم أبتامرز RNA بمعدل نمو سنوي مركب قدره 15.45% حتى عام 2030.

• حسب التطبيق، استحوذت التشخيصات على حصة 46.56% من حجم سوق الأبتامرز في عام 2024، في حين من المتوقع أن تتوسع تطبيقات العلاجات بمعدل نمو سنوي مركب قدره 15.67% حتى عام 2030.

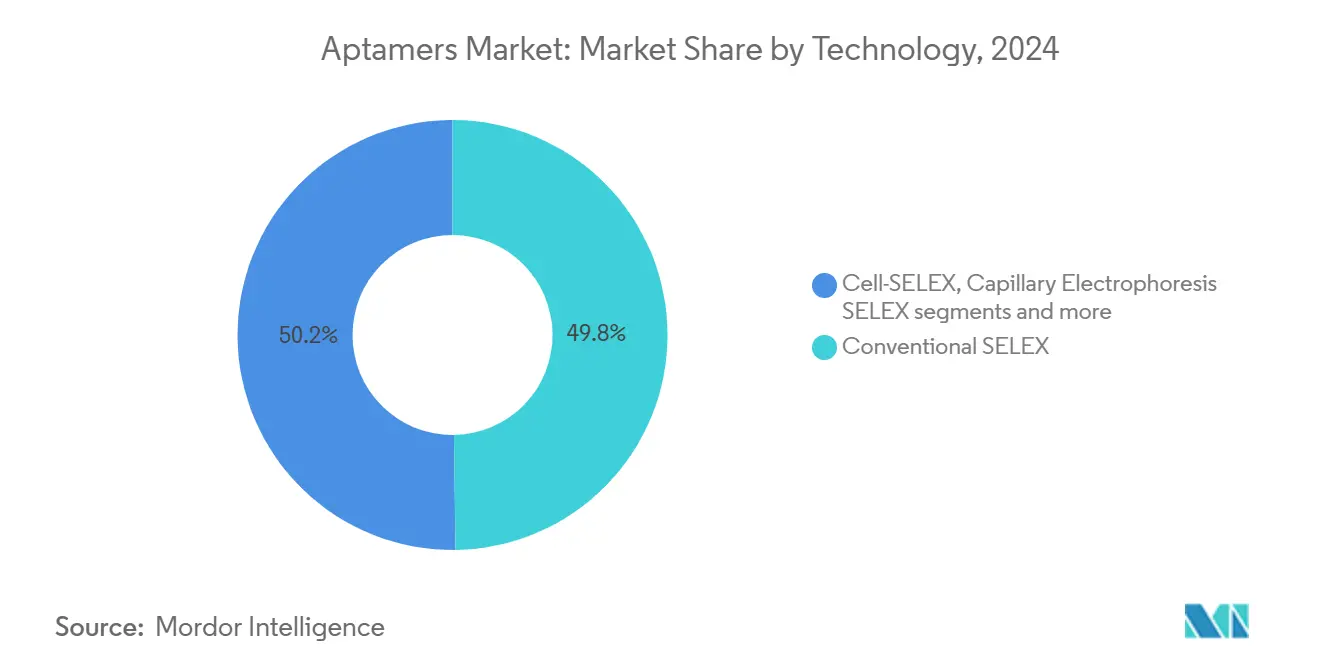

• حسب التكنولوجيا، احتفظ SELEX التقليدي بحصة 49.78% من حجم سوق الأبتامرز في عام 2024؛ SELEX الميكروي الدقيق هو القطاع الأسرع نمواً بمعدل نمو سنوي مركب قدره 16.34%.

• حسب المستخدم النهائي، احتفظت شركات الأدوية والتكنولوجيا الحيوية بحصة 41.23% من حجم سوق الأبتامرز في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 17.12% حتى عام 2030.

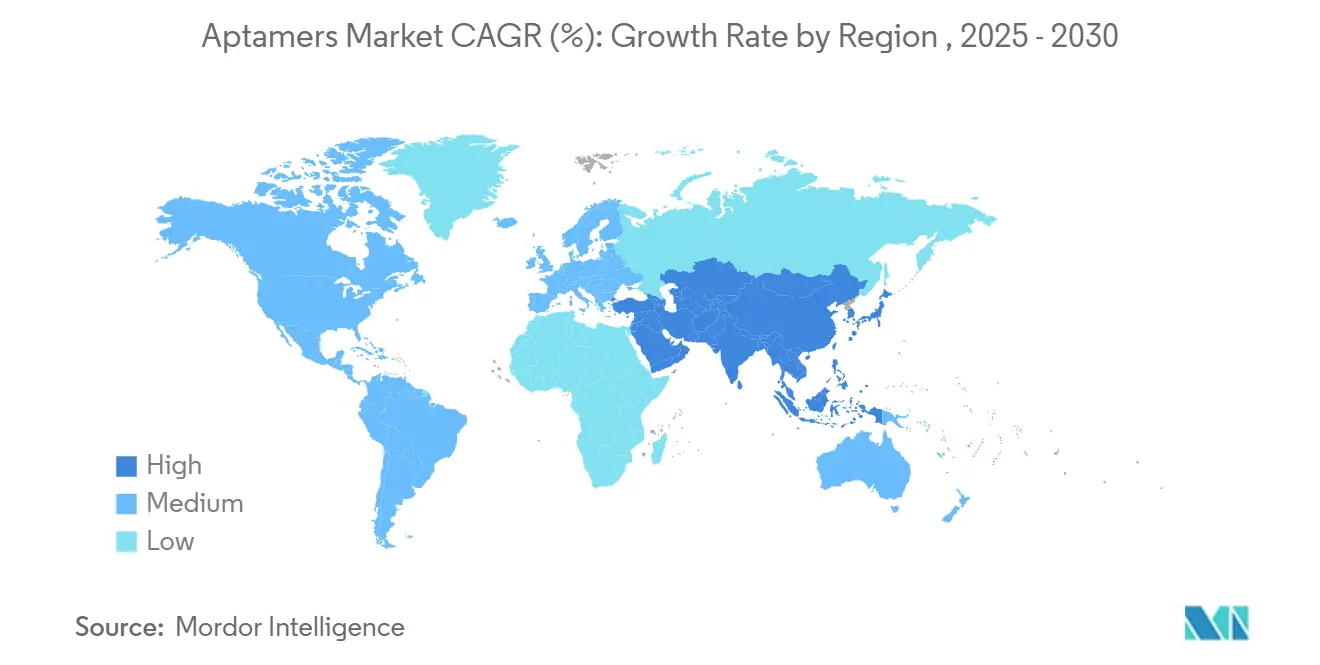

• حسب الجغرافيا، هيمنت أمريكا الشمالية بحصة 44.45% من سوق الأبتامرز في عام 2024، بينما تعتبر آسيا والمحيط الهادئ المنطقة الأسرع توسعاً بمعدل نمو سنوي مركب متوقع قدره 17.56%.

اتجاهات ورؤى السوق العالمية للأبتامرز

اكتشاف الأبتامرز المتسارع بالذكاء الاصطناعي التوليدي في السيليكو

نماذج الذكاء الاصطناعي تتنبأ الآن بألفة الربط بدقة تقارب 90%، مما يقلل دورات SELEX التقليدية من شهور إلى أسابيع [2]المصدر: إدارة الاستعداد الاستراتيجي والاستجابة، "ميزانية مؤسسة التدابير الطبية المضادة لحالات الطوارئ الصحية العامة متعددة السنوات: السنوات المالية 2023-2027،" aspr.hhs.gov . UltraSELEX، الذي تم الكشف عنه في عام 2025، يكمل تحديد المرشحين في جولة فحص واحدة، مما يدفع إنتاجية الاكتشاف إلى مستويات غير مسبوقة. منصات مدفوعة بالذكاء الاصطناعي جمعت بشكل جماعي أكثر من 2 مليار دولار أمريكي في رأس المال الاستثماري خلال عام 2024، مما يؤكد الثقة التجارية في الاختيار الموجه بالخوارزميات. الشركات التي تتبنى تدفقات العمل المعززة بالذكاء الاصطناعي تبلغ عن تخفيضات في التكلفة بنسبة 60-80% لكل مرشح، وهو فرق يعيد تعريف الحواجز التنافسية. مع تحسن اقتصاديات الاكتشاف، تدخل شركات أصغر إلى سوق الأبتامرز، مما يكثف نشاط الابتكار والتعاون.

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اكتشاف الأبتامرز المتسارع بالذكاء الاصطناعي التوليدي في السيليكو | +2.8% | عالمي، مع تركز في أمريكا الشمالية والصين | المدى المتوسط (2-4 سنوات) |

| الطلب المتزايد على التشخيصات فائقة الحساسية (حد الكشف دون البيكو مولار) | +3.2% | عالمي، تقوده أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنة) |

| نمو منصات mRNA/LNP التي تمكن التشكيل المشترك لأبتامر RNA | +2.1% | أمريكا الشمالية وأوروبا، تتوسع إلى منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| زيادة التمويل لمراكبات الأبتامر-الدواء ثنائية النوعية الجديدة | +1.9% | أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| أتمتة SELEX السائدة تخفض التكلفة لكل مرشح | +2.4% | عالمي | المدى القصير (≤ 2 سنة) |

| منح الاستعداد للجائحة الحكومية لأجهزة استشعار مسببات الأمراض السريعة | +1.8% | أمريكا الشمالية وأوروبا، أسواق منتقاة في منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على التشخيصات فائقة الحساسية (حد الكشف دون البيكو مولار)

إعدادات نقطة الرعاية وتدفقات عمل الطب الدقيق تتطلب فحوصات تحدد المؤشرات الحيوية على مستويات الفمتو مولار. أجهزة الاستشعار القائمة على الأبتامرز تحقق بشكل روتيني حدود الكشف دون 1 بيكو مولار، متفوقة على الفحوصات المناعية المرتبطة بالإنزيم بـ 2-3 مراتب من الحجم. أبرز كوفيد-19 قيمة فحص مسببات الأمراض السريع والحساس، محفزاً الاستثمار المستمر في أشكال تشخيصية من الجيل التالي. أجهزة الاستشعار الكهروكيميائية للأبتامرز تكتشف الآن تروبونين القلب عند 10 بيكوجرام/مل، مما يمكّن فرز احتشاء عضلة القلب المبكر في أقسام الطوارئ. التكامل مع رقائق الموائع الدقيقة يقلل حجم العينات إلى الميكروليتر، وهو فائدة حاسمة لسيناريوهات اختبار الأطفال وكبار السن. هذه المكاسب في الأداء تعزز موقع سوق الأبتامرز ضد التكنولوجيات المركزة على الأجسام المضادة.

نمو منصات mRNA/LNP التي تمكن التشكيل المشترك لأبتامر RNA

نجاحات التطعيم بـ mRNA طبّعت توصيل الجسيمات النانوية الدهنية (LNP)، مما يفتح مسارات التشكيل المشترك لأبتامرز RNA. تركيبات LNP-أبتامر المشتركة تُظهر تحسنات 10 أضعاف في امتصاص الخلايا المحددة مقارنة بـ mRNA العاري. خطوط الأنابيب الصيدلانية التي تستهدف الأورام وأمراض الكبد ترخص بشكل متزايد روابط الأبتامرز لشحذ انتقائية الأنسجة، كما يتضح من تعاون AstraZeneca-Aptamer Group المعلن عنه في عام 2024. مع نضوج مجموعات أدوات التشكيل، تنتقل أبتامرز RNA من فضولات بحثية إلى مكونات أساسية في أدوية الأحماض النووية من الجيل التالي.

زيادة التمويل لمراكبات الأبتامر-الدواء ثنائية النوعية الجديدة

تركيبات الأبتامرز ثنائية النوعية تستغل الربط المزدوج لمستضدات الأورام والخلايا المناعية، موضعة السموم الخلوية القوية بينما تحد من التعرض الجهازي. علماء جامعة إلينوي أبلغوا عن انخفاض 40% في خلايا اللوكيميا الجذعية بتركيب واحد من هذا القبيل في عام 2025. التمويل المغامر لعلاجات الأبتامرز تجاوز 500 مليون دولار أمريكي في عام 2024، مع برامج ثنائية النوعية تحصل على تقييمات مميزة. المراجعة التنظيمية تبقى معقدة لأن الوكالات تقيم كلاً من خصوصية استهداف الأبتامرز وسلامة الحمولة، ومع ذلك فإن قرار إدارة الغذاء والدواء الأمريكية بشأن IZERVAY يُظهر مساراً قابلاً للعمل للعوامل المعدلة للنوكليوتيدات. هذه التطورات تُعلي الصلة العلاجية لسوق الأبتامرز وتوسع تعاوناتها الاستراتيجية مع مطوري أدوية الأورام

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| شبكة الملكية الفكرية حول النوكليوتيدات المعدلة | -1.40% | عالمي، خاصة أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| عنق الزجاجة في قدرة تخليق الأوليجو ذي الدرجة التحليلية | -2.10% | عالمي، الأكثر حدة في أمريكا الشمالية | المدى القصير (≤ 2 سنة) |

| إلمام الأطباء المحدود مقابل الأجسام المضادة | -1.20% | عالمي، يختلف حسب نضج نظام الرعاية الصحية | المدى المتوسط (2-4 سنوات) |

| توقعات إدارة الغذاء والدواء الأمريكية الصارمة لـ CMC للشوائب الأوليجو | -0.80% | أمريكا الشمالية، مع انتشار إلى الأسواق العالمية | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

شبكة الملكية الفكرية حول النوكليوتيدات المعدلة

أكثر من 130 براءة اختراع للنوكليوتيدات المعدلة 2' تم تقديمها بين 2020-2024، مما خلق ادعاءات متداخلة تعقد تحليلات حرية العمل. المطورون غالباً ما يتفاوضون على صفقات ترخيص متقاطعة معقدة، وهو عقبة مكلفة للداخلين الأصغر وعامل ردع للتوسع الجغرافي. الإنفاذ هو الأقوى في الولايات المتحدة وأوروبا، مما يدفع بعض الشركات لتحويل البحث والتطوير في المراحل المبكرة إلى دول أقل تدقيقاً في براءات الاختراع. الشراكات الاستراتيجية تخفف من المسألة لكن يمكن أن تخفف الاقتصاديات طويلة المدى. حتى تظهر أطر ترخيص بارزة، ستبقى عدم اليقين في الملكية الفكرية عبئاً على نمو سوق الأبتامرز.

عنق الزجاجة في قدرة تخليق الأوليجو ذي الدرجة التحليلية

الطلب على الأوليجونوكليوتيدات عالية النقاء من أشكال الأبتامرز والأنتيسنس و mRNA يتجاوز العرض الحالي بنسبة مقدرة 40% في اتجاهه إلى عام 2026. تخليق الطور الصلب يواجه صعوبة مع انخفاض كفاءة الاقتران بعد تسلسلات 50-mer، مما يحد من الإنتاجية. محطات أمريكا الشمالية تحمل الجزء الأكبر من القدرة المركبة، مما يجعل المنطقة عرضة لصدمات العرض. استثمار الصناعة في تخليق DNA الإنزيمي والمفاعلات الميكروية الدقيقة يتسارع، ومع ذلك فإن الإنتاج على النطاق التجاري يبعد سنتين على الأقل. الضيق قريب المدى يخاطر بتأخير الجداول الزمنية السريرية وتضخيم التكاليف عبر سوق الأبتامرز.

تحليل القطاعات

حسب نوع المنتج: أبتامرز DNA تحافظ على الريادة بينما منصات RNA تتسارع

أبتامرز DNA شكلت 58.30% من حصة سوق الأبتامرز في عام 2024، مما يعكس استقرارها المتفوق للنوكلياز وتدفقات الإنتاج الراسخة جيداً. مطورو التشخيصات يفضلون هياكل DNA لمقاومة درجة الحرارة الغرفة، متطلب رئيسي للاختبار اللامركزي. حجم سوق الأبتامرز لأبتامرز DNA بالتالي بقي أكبر مساهم في الإيرادات، مرساة بطلب قوي من فحوصات القلب والأمراض المعدية والبيئية.

من المتوقع أن تنمو أبتامرز RNA بمعدل نمو سنوي مركب قدره 15.45% حتى عام 2030 على ظهر تطورات التشكيل المشترك للجسيمات النانوية الدهنية-mRNA التي تخفف التحديات التاريخية للاستقرار. أشكال XNA المعدلة تحقق ألفة ربط أقوى حتى 100 ضعف من التسلسلات الطبيعية، وإن في مشهد براءات اختراع معقد. الشركات الصيدلانية توقع صفقات خيارات تربط هياكل غنية بالمعالم للوصول إلى الملكية الفكرية لأبتامر RNA، مما يشير إلى الثقة في الترجمة السريرية. هذا الزخم ينوع مزيج المنتجات ويعزز المنافسة المدفوعة بالتكنولوجيا داخل سوق الأبتامرز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: العلاجات تكتسب زخماً ما بعد أسس التشخيص

احتفظت التشخيصات بحصة 46.56% من حجم سوق الأبتامرز في عام 2024، مدعومة بإطلاق أجهزة الاستشعار الحيوية عالية الحساسية في إعدادات فرز الأمراض المعدية والقلب. المختبرات تتبنى منصات كهروكيميائية وFET قائمة على الأبتامرز لأنها توفر خصوصية مستوى الأجسام المضادة دون اعتماد سلسلة التبريد.

العلاجات تُظهر أسرع توسع بمعدل نمو سنوي مركب قدره 15.67%، مسار محفز بموافقة IZERVAY لعام 2023 وبيانات إثبات المفهوم المشجعة للأورام. حجم سوق الأبتامرز للعلاجات من المتوقع أن يسد الفجوة مع التشخيصات مع وصول المراكبات ثنائية النوعية إلى معالم المرحلة السريرية. فجوات الوعي المستمرة بين الأطباء تشكل حاجز ناعم، ومع ذلك فإن حجم المنشورات المتزايد والتعليم المستهدف يضيقان هذا الانقسام، مما يضع البرامج العلاجية كركيزة الإيرادات الرئيسية التالية.

حسب التكنولوجيا: SELEX الميكروي الدقيق يعيد تعريف اقتصاديات الاكتشاف

احتفظ SELEX التقليدي بـ 49.78% من حصة سوق الأبتامرز في عام 2024، شهادة على البروتوكولات الراسخة ورأس المال الغارق في المعدات القديمة. المختبرات الأكاديمية تقدر مرونته في استيعاب أهداف متنوعة، مما يحافظ على الطلب الأساسي.

من المتوقع أن يسجل SELEX الميكروي الدقيق معدل نمو سنوي مركب قدره 16.34% حتى عام 2030. رقائق الانحراف المستمر المنشط مغناطيسياً أظهرت عزل أبتامرز بألفة نانومولار في ست جولات، نصف عدد دورات الأساليب التقليدية pubs.rsc.org. تعامل الكاشف الآلي يقطع تكاليف المواد الاستهلاكية عشرة أضعاف، مما يوسع الوصول للمعاهد الأصغر ومنظمات البحث التعاقدية. مع تراكم وفورات الكاشف، تتوقع سوق الأبتامرز محورة ثابتة نحو تدفقات العمل الميكروية الدقيقة، مما يعيد تشكيل طلب الموردين على الأجهزة والمواد الاستهلاكية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: استيعاب الأدوية يشير إلى نضوج السوق

شركات الأدوية والتكنولوجيا الحيوية سيطرت على حصة 41.23% من حجم سوق الأبتامرز في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 17.12%. مشاركتها تؤكد نضوج التكنولوجيا وتؤكد الوضوح التنظيمي للمنتجات المعدلة للنوكليوتيدات. الشركات الغنية برأس المال تمول أيضاً ترقيات القابلية للتوسع في تصنيع الأوليجونوكليوتيدات، مما يستفيد بشكل غير مباشر من سلسلة القيمة بأكملها.

منظمات البحث التعاقدية تكتسب جذب كشركاء الاستعانة بمصادر خارجية، ملء فجوات الخبرة في تحسين SELEX والوثائق التنظيمية. المعاهد الأكاديمية تستمر في بذر الابتكار، بينما مختبرات المستشفيات تتبنى فحوصات الأبتامرز المعتمدة من إدارة الغذاء والدواء مع استقرار تغطية السداد. اندماج Standard BioTools-SomaLogic يُمثل موجة توحيد تجمع موفري الأدوات مع قواعد البيانات الحيوية الكبيرة لتقديم خدمات متكاملة من الاكتشاف إلى التشخيص. هذه التحركات تعزز النطاق التنافسي وتُعمق خنادق البيانات داخل سوق الأبتامرز.

التحليل الجغرافي

احتفظت أمريكا الشمالية بحصة 44.45% من سوق الأبتامرز في عام 2024 على قوة نظامها البيئي للتكنولوجيا الحيوية الراسخ، والإطار التنظيمي الداعم، وخط أنابيب التمويل PHEMCE البالغ 79.5 مليار دولار أمريكي. إرشادات إدارة الغذاء والدواء الأمريكية بعد موافقة IZERVAY وضحت توقعات الضوابط الكيميائية-التصنيعية للشوائب الأوليجونوكليوتيدية، مما سرّع الملفات العلاجية. تدفقات رأس المال الاستثماري وموردي الأجهزة ذوي رؤوس الأموال الجيدة يعززان ترقيات المنصة المستمرة. عنق الزجاجة في الإنتاج في الأوليجوز ذات الدرجة التحليلية يمكن أن تحد مؤقتاً من النمو، لكن الاستثمارات الجارية في محطات التخليق الإنزيمي متوقعة لتخفيف الضغط من عام 2027 فصاعداً.

أوروبا توفر إيرادات ثابتة مدعومة بالبنية التحتية المتقدمة للرعاية الصحية والرقابة التنظيمية المنسقة من وكالة الأدوية الأوروبية. قوة ألمانيا في الأجهزة التحليلية ومجموعات بحث التكنولوجيا الحيوية في فرنسا توفر أرضية خصبة لابتكار التشخيص. المملكة المتحدة تحافظ على الزخم رغم البريكست من خلال شراكات مثل مشاريع Aptamer Group في تليف الكبد واختبار الزهايمر. سياسات السداد تفضل الفحوصات عالية القيمة، مما يجعل أوروبا منصة إطلاق جذابة للتشخيصات المتميزة والعلاجات في المراحل المبكرة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب متوقع قدره 17.56% حتى عام 2030. الصين استثمرت أكثر من 20 مليار يوان صيني (2.8 مليار دولار أمريكي) من الأموال العامة في التكنولوجيا الحيوية في عام 2023 وتستضيف الآن 27% من خط الأنابيب العالمي merics.org. قطاع الأدوية المتطور في اليابان ومراكز البحث الترجمي في أستراليا توسع القاعدة القابلة للعنونة أكثر. الهند وكوريا الجنوبية توفران قدرات تصنيع تنافسية التكلفة والإلكترونيات التي تتماشى مع أتمتة SELEX الميكروية الدقيقة. تعقيدات الملكية الفكرية تستمر، ومع ذلك فإن الحوافز الحكومية والتصنيع المحلي المتوسع يخففان مخاطر التصور، مما يضع المنطقة كمحرك نمو أساسي لسوق الأبتامرز

المشهد التنافسي

المجال التنافسي متركز بشكل معتدل، مع عمق الملكية الفكرية وأتمتة الاكتشاف يحددان الميزة. مزيج Standard BioTools-SomaLogic أنشأ رائداً في أدوات علوم الحياة يحمل أكثر من 500 مليون دولار أمريكي نقداً ويستهدف 80 مليون دولار أمريكي في التآزر السنوي للتكلفة بحلول عام 2026. Aptamer Group تستغل منصة Optimer لضرب اتفاقيات ترخيص عبر القطاعات، بما في ذلك صفقة إتاوة 10% مع جامعة جلاسكو لتطبيق لقاح الخنازير news-medical.net. هذه التحركات تسلط الضوء على محورة استراتيجية نحو النطاق والتكامل الرأسي.

فرص المساحة البيضاء تبقى في استهداف البروتينات "غير القابلة للأدوية" ونشر الأبتامرز كحاملات mRNA محددة الأنسجة. شركات الاكتشاف الناشئة المدعومة بالذكاء الاصطناعي تهدف لتسليع SELEX بتقديم تسلسلات محسنة في غضون أيام، متحدية الشركات الراسخة التي تعتمد على بروتوكولات أكثر كثافة في العمل. أتمتة التصنيع، خاصة مفاعلات التدفق المستمر الميكروية الدقيقة، تبرز كساحة معركة تنافسية يمكن أن تخفف عناقيد التخليق بينما تحسن الهوامش الإجمالية. أكثر من 130 ملف براءة اختراع يغطي النوكليوتيدات المعدلة منذ عام 2020 يشير إلى سباق التسلح للأصول الكيميائية الأساسية التي ستشكل تدفقات الإتاوة طويلة المدى.

في العلاجات، الشراكات مع شركات الأدوية الكبيرة توفر تأكيداً حاسماً ورأس مال غير مخفف. الأمثلة تشمل تقييم AstraZeneca لمركبات Optimer لتوصيل siRNA وعمل Moderna الاستكشافي على استهداف LNP المرشد بالأبتامرز. مع تقدم الأصول السريرية، تتوقع سوق الأبتامرز نشاط اندماج واستحواذ متزايد حيث يسعى صانعو الأدوات ومطورو الأدوية لمحافظ تآزرية.

قادة الصناعة العالمية للأبتامرز

-

Aptagen, LLC

-

Aptamer Sciences Inc.

-

Base Pair Biotechnologies Inc.

-

Aptamer Group

-

Aptus Biotech S.L.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: EPFL كشفت عن تقنية MEDUSA لتوليد

- أبريل 2025: 4basebio حصلت على شهادة MHRA GMP وجمعت 40 مليون جنيه إسترليني لتوسيع إنتاج DNA الاصطناعي.

- ديسمبر 2024: Aptamer Group وقعت عقداً بقيمة 155,000 جنيه إسترليني لإنشاء رابطين Optimer لمراقبة علاج RNA.

نطاق تقرير السوق العالمية للأبتامرز

وفقاً لنطاق التقرير، الأبتامرز هي جزيئات DNA أو RNA قصيرة أحادية الخيط (ssDNA أو ssRNA)، يمكن أن تربط بشكل انتقائي هدفاً محدداً، بما في ذلك الببتيدات والبروتينات والجزيئات الصغيرة والكربوهيدرات والسموم وحتى الخلايا الحية. الأبتامرز تتخذ أشكالاً مختلفة، بسبب ميلها لتشكيل حلزونات أو حلقات أحادية الخيط. هذه الجزيئات متنوعة للغاية وتستخدم لربط الأهداف بخصوصية وانتقائية عالية. سوق الأبتامرز مقسمة حسب النوع والتطبيق والجغرافيا. حسب النوع، السوق مقسمة إلى حمض نووي وببتيد. حسب التطبيق، السوق مقسمة كتشخيصات وعلاجات وبحث وتطوير وتطبيقات أخرى. حسب الجغرافيا، السوق مقسمة كأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية. تقرير السوق يغطي أيضاً أحجام السوق والاتجاهات المقدرة لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالدولار الأمريكي) للقطاعات المذكورة أعلاه.

| أبتامرز DNA |

| أبتامرز RNA |

| XNA والأبتامرز المعدلة |

| التشخيصات |

| العلاجات |

| البحث والتطوير |

| أخرى |

| SELEX التقليدي |

| Cell-SELEX |

| Capillary Electrophoresis SELEX |

| SELEX الميكروي الدقيق والمصفوفات الدقيقة |

| متغيرات SELEX الناشئة الأخرى |

| شركات الأدوية والتكنولوجيا الحيوية |

| المعاهد الأكاديمية والبحثية |

| منظمات البحث التعاقدية |

| المستشفيات والمختبرات السريرية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المنتج (القيمة) | أبتامرز DNA | |

| أبتامرز RNA | ||

| XNA والأبتامرز المعدلة | ||

| حسب التطبيق (القيمة) | التشخيصات | |

| العلاجات | ||

| البحث والتطوير | ||

| أخرى | ||

| حسب التكنولوجيا (القيمة) | SELEX التقليدي | |

| Cell-SELEX | ||

| Capillary Electrophoresis SELEX | ||

| SELEX الميكروي الدقيق والمصفوفات الدقيقة | ||

| متغيرات SELEX الناشئة الأخرى | ||

| حسب المستخدم النهائي (القيمة) | شركات الأدوية والتكنولوجيا الحيوية | |

| المعاهد الأكاديمية والبحثية | ||

| منظمات البحث التعاقدية | ||

| المستشفيات والمختبرات السريرية | ||

| أخرى | ||

| حسب الجغرافيا (القيمة) | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم السوق العالمية للأبتامرز؟

من المتوقع أن يصل حجم السوق العالمية للأبتامرز إلى 2.05 مليار دولار أمريكي في عام 2025 وتنمو بمعدل نمو سنوي مركب قدره 14.49% لتصل إلى 4.03 مليار دولار أمريكي بحلول عام 2030.

ما الحجم الحالي لسوق الأبتامرز؟

يقف حجم سوق الأبتامرز عند 2.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4.03 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق الأبتامرز ولماذا؟

تقود أمريكا الشمالية بحصة سوقية 44.45% بسبب الوضوح التنظيمي القوي والتمويل الاستثماري الوفير والمنح الحكومية الكبيرة لمنصات أجهزة استشعار مسببات الأمراض.

أي قطاع تطبيق ينمو بأسرع وتيرة؟

تطبيقات العلاجات تتوسع بمعدل نمو سنوي مركب قدره 15.67%، مدفوعة بأول دواء أبتامر معتمد من إدارة الغذاء والدواء الأمريكية والتقدم في المراكبات المركزة على الأورام.

كيف تؤثر أدوات الذكاء الاصطناعي على اكتشاف الأبتامرز؟

نماذج الذكاء الاصطناعي تقصر دورات SELEX من شهور إلى أسابيع وتقطع تكاليف تحديد المرشحين بنسبة تصل إلى 80%، مما يعزز سرعة خط الأنابيب ويخفض حواجز الدخول.

ما التحدي التصنيعي الرئيسي الذي تواجهه سوق الأبتامرز؟

قدرة تخليق الأوليجونوكليوتيد ذي الدرجة التحليلية غير كافية لتلبية الطلب قريب المدى، مما يخلق عناقيد إنتاج قد تؤخر البرامج السريرية.

آخر تحديث للصفحة في: