حجم وحصة سوق وحدات التحكم في تسليم التطبيقات (ADC)

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

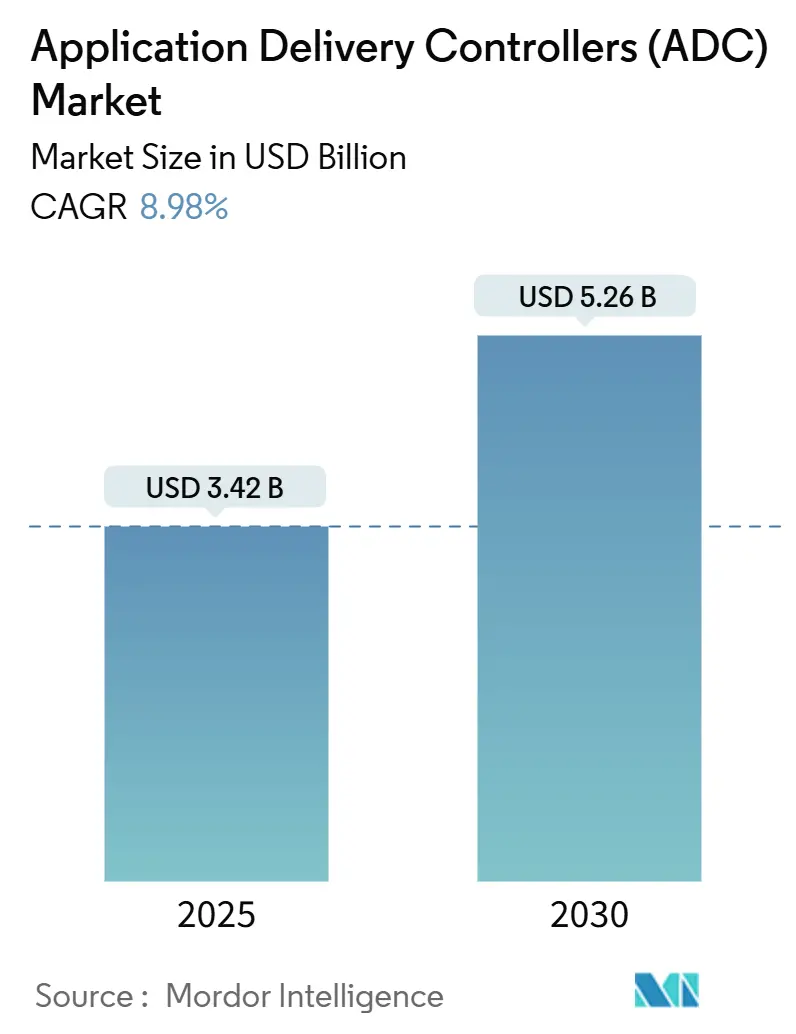

| حجم السوق (2025) | 3.42 مليار دولار أمريكي |

| حجم السوق (2030) | 5.26 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.98% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين_Market_Major_Players.webp)

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق وحدات التحكم في تسليم التطبيقات (ADC) بواسطة Mordor Intelligence

يبلغ حجم سوق وحدات التحكم في تسليم التطبيقات 3.42 مليار دولار أمريكي في عام 2025 ومن المقرر أن يصل إلى 5.26 مليار دولار أمريكي بحلول عام 2030، بمعدل توسع سنوي مركب قدره 8.98%. تحافظ الهجرة السريعة إلى البنى المعمارية السحابية الأصلية، وتزايد حركة مرور مراكز البيانات من الشرق إلى الغرب، والاستراتيجيات المتعددة السحابات المستمرة على ارتفاع الطلب على منصات إدارة حركة المرور الذكية والمدركة للأمان. يقوم الموردون الآن بتجميع أمان الطبقة السابعة المتقدم، وحماية واجهة برمجة التطبيقات، والتحليلات المدعومة بالذكاء الاصطناعي في عروض واحدة، مما يسمح للمؤسسات بتحسين تجربة المستخدم مع احتواء المخاطر. لا تزال أجهزة الأجهزة المادية تهيمن على أحمال العمل الحرجة للأداء، ومع ذلك فإن العوامل الافتراضية والمُدارة في السحابة تتوسع بشكل أسرع حيث تعطي المنظمات الأولوية للمرونة والاقتصاديات القائمة على الاستهلاك. إقليمياً، تستفيد أمريكا الشمالية من البيئات التقنية الناضجة والرياح التنظيمية المؤاتية للحفاظ على القيادة، بينما تخلق عمليات بناء شبكات الجيل الخامس والمبادرات الرقمية في آسيا والمحيط الهادئ منحنى النمو الأكثر انحداراً.

النقاط الرئيسية المستخلصة من التقرير

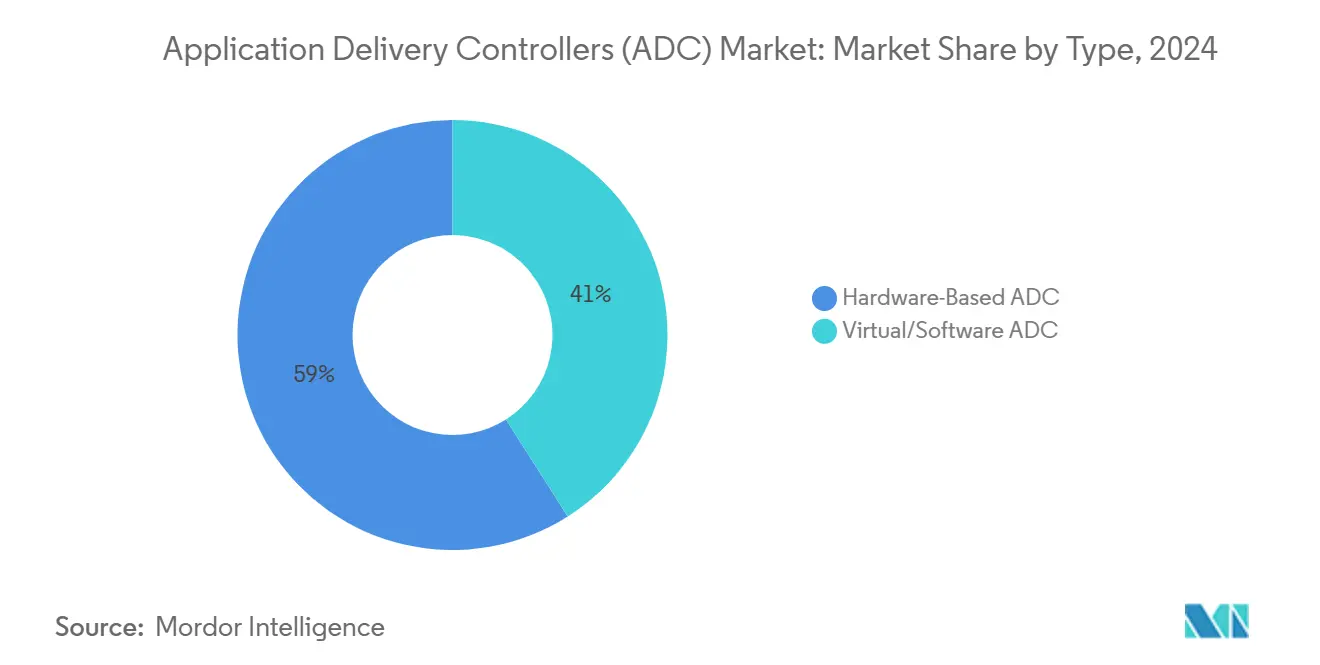

- حسب النوع، تصدرت الأجهزة المادية بنسبة 59% من حصة سوق وحدات التحكم في تسليم التطبيقات في عام 2024؛ تتقدم وحدات ADC البرمجية بمعدل نمو سنوي مركب قدره 14.6% حتى عام 2030.

- حسب النشر، استحوذت الحلول في الموقع على 64% من حجم سوق وحدات التحكم في تسليم التطبيقات في عام 2024، بينما تسجل النماذج المُدارة/المستضافة في السحابة أعلى معدل نمو سنوي مركب قدره 15.2% حتى عام 2030.

- حسب المكون، استحوذت الحلول على 70% من الإيرادات في عام 2024؛ من المتوقع أن تتوسع الخدمات بمعدل نمو سنوي مركب قدره 12%.

- حسب حجم المؤسسة، هيمنت المؤسسات الكبيرة بحصة 69% في عام 2024، بينما نمت المؤسسات الصغيرة والمتوسطة بأسرع معدل بلغ 10.5% كمعدل نمو سنوي مركب.

- حسب القطاع، استحوذ قطاع تكنولوجيا المعلومات والاتصالات على 30% من حجم سوق وحدات التحكم في تسليم التطبيقات في عام 2024؛ تسارع قطاع الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 12.3%.

- حسب المنطقة، احتفظت أمريكا الشمالية بحصة 34% في عام 2024؛ من المقرر أن ترتفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.8%.

اتجاهات ورؤى السوق العالمي لوحدات التحكم في تسليم التطبيقات (ADC)

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التحول نحو البنية المعمارية السحابية الأصلية والخدمات المصغرة | +2.8% | عالمي، مع اعتماد مبكر في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| النمو الأسي لحركة مرور مراكز البيانات من الشرق إلى الغرب | +1.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ المتقدمة | متوسط الأجل (2-4 سنوات) |

| التفويضات التنظيمية للخدمات المصرفية الرقمية الآمنة في أمريكا الشمالية والاتحاد الأوروبي | +1.2% | أمريكا الشمالية، أوروبا، مع انتشار إلى آسيا والمحيط الهادئ المتقدمة | قصير الأجل (≤ سنتان) |

| تزايد طرح شبكات الجيل الخامس يدفع اعتماد ADC على الحافة في آسيا | +1.7% | آسيا والمحيط الهادئ، مع تأثير ثانوي في أمريكا الشمالية وأوروبا | متوسط الأجل (2-4 سنوات) |

| تزايد الاستراتيجيات متعددة السحابات والمختلطة لتقنية المعلومات بين الشركات العالمية 2000 | +2.1% | عالمي، بقيادة أمريكا الشمالية وأوروبا | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول نحو البنية المعمارية السحابية الأصلية والخدمات المصغرة

تعمل أكثر من نصف أحمال العمل المؤسسية بالفعل كمكونات محاوية أو بدون خادم، مما يجبر سوق وحدات التحكم في تسليم التطبيقات على التحول نحو عوامل الشكل الخفيفة والمتمركزة حول واجهة برمجة التطبيقات التي تقع داخل مجموعات Kubernetes وشبكات الخدمة. تحقن هذه البوابات المصغرة توجيه حركة المرور المحدد، وإنهاء TLS المتبادل، وخطافات التوسع التلقائي التي تتطابق مع الطبيعة المؤقتة للتطبيقات الحديثة [1] F5 Inc., "2025 State of Application Strategy Report," f5.com. يقوم الموردون بدمج جدران حماية واجهة برمجة التطبيقات المدركة للمخطط ومحددات المعدل الموزعة لسد الثغرات الأمنية التي فتحتها استدعاءات الخدمة من الشرق إلى الغرب. بينما يدفع كبار مسؤولي المعلومات نحو هندسة المنصة، يتكامل "ADC-as-code" التصريحي بسلاسة مع خطوط أنابيب GitOps، مما يقلل من التسليمات بين Dev وNetOps.

النمو الأسي لحركة مرور مراكز البيانات من الشرق إلى الغرب

لقد ضاعفت كثافة الخادم الافتراضي من التدفقات الداخلية، متفوقة على أنماط الشمال-الجنوب التقليدية ورفع المعاملات الحساسة للتأخير. تقع الآن مثيلات ADC الموزعة أقرب إلى قرون أحمال العمل، مما يوفر القياس عن بُعد المنتشر والفك التشفير المضمن دون إدخال عقد ضيقة [2]Fortinet, "Data Center Trends and Network Security Impact," fortinet.com. تنشر البورصات المالية وشركات الاتصالات ومقدمو الألعاب آلاف البروكسيات الخفيفة التي تفرض بشكل جماعي سياسات الطبقة السابعة ولكنها تتكيف مع مجمعات الموارد المتفجرة.

التفويضات التنظيمية للخدمات المصرفية الرقمية الآمنة

تجبر القواعد مثل قانون المرونة التشغيلية الرقمية للاتحاد الأوروبي البنوك على إثبات الدفاع في العمق على طبقة التطبيق بحلول يناير 2025. تقوم المؤسسات بتقوية بوابات واجهة برمجة التطبيقات وإدارة البوت وفحص حركة المرور المشفرة داخل مكدسات ADC لإرضاء المراجعين دون المساس بأهداف وقت الاستجابة بالميلي ثانية الواحدة. تكرر القوانين المماثلة في الولايات المتحدة وآسيا والمحيط الهادئ مسار الإنفاق المدفوع بالامتثال.

تزايد طرح شبكات الجيل الخامس يدفع اعتماد ADC على الحافة

تدفع خدمات الجيل الخامس فائقة التأخير المنخفض الحوسبة نحو مواقع الوصول الراديوي، مما يرفع الطلب على مثيلات ADC المصغرة المقاومة والموفرة للطاقة التي يمكنها تنظيم QoS وتخزين المحتوى والأمان على الحافة بشكل مستقل [3]Global TD-LTE Initiative, "5G-AxAI White Paper," gtigroup.org. تعتمد عمليات نشر MEC للمركبات المستقلة والواقع المعزز/الافتراضي وإنترنت الأشياء الصناعي على القياس عن بُعد لكل حزمة واكتشاف الشذوذ المعتمد على الذكاء الاصطناعي المدمج داخل بصمات ADC هذه على الحافة.

تحليل تأثير المعوقات

| المعوق | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| أعباء تكوين سياسة الطبقة السابعة المعقدة تثقل عمليات تقنية المعلومات | -1.4% | عالمي، أكثر وضوحاً في الأسواق الناشئة | متوسط الأجل (2-4 سنوات) |

| تضخم تكلفة نماذج ترخيص ADC المتقدمة | -1.1% | عالمي، مع تأثير أعلى في المناطق الحساسة للأسعار | قصير الأجل (≤ سنتان) |

| سلعنة ميزات موازنة التحميل الأساسية | -0.8% | عالمي | متوسط الأجل (2-4 سنوات) |

| نقص المواهب الماهرة في NetOps وDevSecOps | -1.2% | عالمي، أكثر شدة في الأسواق الناشئة | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

أعباء تكوين سياسة الطبقة السابعة المعقدة تثقل عمليات تقنية المعلومات

تواجه فرق المؤسسات مئات التطبيقات المتنوعة، يتطلب كل منها منطق توجيه أو إعادة كتابة أو WAF مخصص. يؤدي الحفاظ على الدقة عبر العقارات متعددة السحابات إلى إجهاد مواهب DevSecOps النادرة ويمكن أن يؤدي إلى توقف عمليات طرح ADC الأوسع. يجيب الموردون بقوالب قائمة على القصد، وإنشاء قواعد بمساعدة الذكاء الاصطناعي، وخرائط التبعية المرئية، ومع ذلك تستمر فجوات المهارات.

تضخم تكلفة نماذج ترخيص ADC المتقدمة

لقد أدى تدريج الاشتراك ووحدات الأمان الإضافية إلى زيادة الإنفاق الإجمالي، خاصة للمنظمات التي تهاجر من الأجهزة الدائمة إلى وحدات ADC المسلمة عبر SaaS. غالباً ما تؤخر المؤسسات الصغيرة والمتوسطة المقيدة بالميزانية الترقيات أو تسعى إلى بدائل مفتوحة المصدر، مما يبطئ الانتشار في المناطق الحساسة للأسعار حتى تعمل النماذج المرنة المقيسة بالاستخدام على تطبيع النفقات.

تحليل القطاع

حسب النوع: وحدات ADC البرمجية تعطل هيمنة الأجهزة المادية

مثلت الأجهزة المادية 59% من سوق وحدات التحكم في تسليم التطبيقات في عام 2024، مدعومة برقائق إلغاء تحميل SSL المتخصصة والإنتاجية المحددة. ومع ذلك، يتوسع القطاع الافتراضي بمعدل نمو سنوي مركب قدره 14.6% حيث تدمج فرق DevOps صور ADC مباشرة في خطوط أنابيب CI/CD، مما يقلل من بصمة الرف ويسرع نوافذ الطرح. من المتوقع أن يرتفع حجم سوق وحدات التحكم في تسليم التطبيقات للحلول الافتراضية جنباً إلى جنب مع اعتماد الحاويات، متحدياً قبضة الأجهزة المادية على الطبقات الحرجة للمهام.

يتحوط الموردون الناضجون بإصدار بروكسيات أصلية للحاويات ترث محركات سياساتهم مع التخلص من عبء الأجهزة. شفافية التكلفة بالإضافة إلى فوترة السوق السحابي تجذب الفرق المرنة، مما يدفع مكاسب الحصة التدريجية للبرمجيات حتى داخل المؤسسات التقليدية. مع تسارع اعتماد TLS 1.3 وQUIC، ستؤدي مرونة مستوى الكود إلى مزيد من إمالة القرارات نحو عوامل شكل البرمجيات، على الرغم من أن الأجهزة المادية ستستمر لبوابات TPS فائقة العلو في النوى المالية والاتصالات.

حسب النشر: الحلول المُدارة في السحابة تتسارع

لا تزال المثيلات في الموقع تستحوذ على 64% من حجم سوق وحدات التحكم في تسليم التطبيقات في عام 2024، مفضلة من قبل القطاعات المقيدة بتفويضات سيادة البيانات. تعمل وحدات التحليلات التكاملية للتهديدات وترخيص السعة بالنمو على تجديد العقارات الموروثة دون استبدال الرافعة الشوكية [4]Cisco Systems, "Secure Application Delivery Controller AAG," cisco.com.

وعلى العكس من ذلك، يرتفع النموذج المُدار في السحابة بمعدل نمو سنوي مركب قدره 15.2% حيث تقوم فرق المنصة بإلغاء تحميل الترقيع والتوسع والقياس عن بُعد إلى طائرات التحكم المدارة من قبل الموردين. تكتمل عمليات الطرح متعددة المناطق في ساعات، وإنفاذ سياسة واجهة برمجة التطبيقات الموحدة يلغي انحراف مستوى الموقع، مما يجعلها المسار المفضل للشركات الرقمية الأصلية. يستمر سوق وحدات التحكم في تسليم التطبيقات في مزج هذه الأوضاع من خلال لوحات القيادة المختلطة التي تكوّن نقاط النهاية للأجهزة والافتراضية وSaaS من وحدة تحكم واحدة.

حسب المكون: نمو الخدمات يتفوق على الحلول

الحلول الأساسية - موازنة التحميل والتسريع والأمان المتكامل - استحوذت على 70% من الإيرادات في عام 2024، لكن الخدمات تسجل معدل نمو سنوي مركب أكثر حدة قدره 12% حيث يسعى المهندسون المعماريون للحصول على إرشادات حول نسج منطق ADC في مبادرات الثقة الصفرية وهندسة المنصة. يقدم شركاء الاستشارات الآن مكتبات المخططات ونصوص الأتمتة وتقييمات الوضعية المستمرة التي تقصر دورات تحقيق القيمة. تجمع عقود الخدمات المُدارة بين ضبط السياسة على مدار الساعة طوال أيام الأسبوع وتحديثات توقيع التهديد ومراقبة SLO، مما يعالج نقص المواهب الذي يعيق العمليات الداخلية. تحفز هذه الحركة للإيرادات المتكررة الموردين على تعزيز وحدات AIOps التي تقلل متوسط الوقت للاكتشاف، وتوسع معدلات ربط الخدمة عبر صناعة وحدات التحكم في تسليم التطبيقات.

حسب حجم المؤسسة: المؤسسات الصغيرة والمتوسطة تسد فجوة الاعتماد

احتفظت المؤسسات الكبيرة بـ 69% من الإيرادات في عام 2024، تشغل شبكات ADC متعددة الطبقات ومتعددة المجموعات تمتد عبر السحابات الخاصة والعامة. التنسيق المركزي والتجاوز عبر المواقع يحمي المنصات الحرجة للإيرادات، مما يجعل دورات تجديد ADC أولوية على مستوى مجلس الإدارة.

المؤسسات الصغيرة والمتوسطة، المقيدة تقليدياً بـ CapEx، تستغل الآن وحدات ADC من SaaS مع القياس اليومي ونقاط دخول منخفضة. النمو بمعدل نمو سنوي مركب قدره 10.5% يعكس إضفاء الطابع الديمقراطي على إدارة حركة المرور المتطورة التي كانت حصرية على فورتشن 500. لوحات القيادة منخفضة الكود وحزم السياسة المنسقة تذوب العقبات التقنية، مما يضع سوق وحدات التحكم في تسليم التطبيقات كطبقة أساسية للتجارة الرقمية في السوق المتوسطة.

حسب القطاع النهائي: الرعاية الصحية تسرّع البنية التحتية الرقمية

استحوذ قطاع تكنولوجيا المعلومات والاتصالات على 30% من سوق وحدات التحكم في تسليم التطبيقات في عام 2024. تعتمد شركات الاتصالات العالمية على مجموعات ADC المنتشرة على الحافة لتلبية أهداف التأخير الصارمة للصوت عبر الجيل الخامس والألعاب السحابية وفيديو OTT. تقوم شركات الاتصالات أيضاً بتحميل التحليلات المدفوعة بالذكاء الاصطناعي مسبقاً لتوقع الازدحام ومنع الانقطاعات.

تنمو الرعاية الصحية وعلوم الحياة بأسرع معدل بلغ 12.3% كمعدل نمو سنوي مركب، محفزة بالطب عن بُعد وتبادل التصوير وبوابات السجلات الصحية الإلكترونية التي تتطلب وصولاً آمناً ومستمراً. تفويضات HIPAA وGDPR تدفع امتصاص WAF المتكامل واكتشاف شذوذ واجهة برمجة التطبيقات. تسرع المرشحات السريرية المصممة لغرض معين تدفقات DICOM، مما يؤكد على الضبط الخاص بالقطاع العمودي داخل سوق وحدات التحكم في تسليم التطبيقات الأوسع.

التحليل الجغرافي

احتفظت أمريكا الشمالية بـ 34% من سوق وحدات التحكم في تسليم التطبيقات في عام 2024، مدعومة بنظم الهايبرسكيلر البيئية واللوائح الصارمة لخصوصية البيانات التي ترفع متطلبات الأمان المتكاملة. مسرحيات التوحيد، مثل الإزاحة المبلغ عنها من F5 لمئات من عقارات Citrix NetScaler، تظهر الاضطراب داخل الحسابات الناضجة.

تقدم آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب بنسبة 12.8% حيث تحفز عمليات طرح الجيل الخامس وجداول أعمال الصناعة 4.0 الطلب على شبكات ADC متعددة المستأجرين ومنخفضة التأخير عبر المصانع والمدن الذكية. تدمج برامج الحكومة السحابية في الصين والهند وظائف ADC داخل السحابات السيادية، مما يدفع شراكات الموردين المحليين.

توازن أوروبا بين اعتماد في الموقع والسحابة، معززة بمواعيد امتثال DORA التي تؤثر على ترقيات البنوك والتكنولوجيا المالية. يغذي تركيز المنظمين على إقامة البيانات الطلب على سياج الموقع المدفوع بالسياسة.

تستفيد الشرق الأوسط وأفريقيا من وحدات ADC لدعم 3.7 تريليون دولار أمريكي في بناء المشاريع الكبرى والمرافق الممكنة بإنترنت الأشياء وبوابات الحكومة الرقمية على الصعيد الوطني. النماذج المختلطة تلبي كلاً من احتياجات الأداء وبصمات مراكز البيانات الإقليمية المحدودة.

يحفز تحديث الخدمات المالية في أمريكا الجنوبية والتجارة الإلكترونية للبيع بالتجزئة الامتصاص التدريجي، مع تفضيل وحدات ADC القائمة على السحابة للتحايل على قيود رأس المال وسط التقلبات الاقتصادية.

المشهد التنافسي

تبقى المنافسة شديدة حيث يعيد قادة الأجهزة المادية الموروثة بناء المحافظ حول البرمجيات والذكاء الاصطناعي. حولت F5 58% من إيرادات المنتج إلى البرمجيات بحلول عام 2025 وقدمت بوابة ذكاء اصطناعي تحسن خطوط أنابيب استنتاج النماذج مع فرض أمان واجهة برمجة التطبيقات. تؤكد Citrix، المعادة العلامة التجارية NetScaler، على الوصول الآمن لعملاء الرعاية الصحية والقطاع العام، ومع ذلك فتحت إعادة تنظيمات الشراكة نوافذ الهجرة.

يستمر مقدمو السحابة مثل AWS وAzure في تجميع موازنات التحميل الأصلية التي تلبي التوجيه الأساسي، مما يضغط على الموردين المستقلين للتمييز من خلال القابلية للرصد العميقة وتسريع TLS 1.3 وتكامل معلومات التهديد. يحافظ HAProxy مفتوح المصدر على الزخم؛ 91% من المستخدمين يوصون به رغم جهد الدعم الذاتي الأكثر انحداراً، مما يشير إلى الابتكار الصحي للمجتمع.

تشمل الخطوات الاستراتيجية في عام 2025 صفقة الترخيص المرنة من Radware مع بنك إيطالي كبير لمواجهة نمو 265% سنوياً في هجمات Web DDoS، وإصدار Kubermatic لـ KubeLB، موازن تحميل متعدد المستأجرين مصمم خصيصاً لـ Kubernetes. تدور أحاديث عمليات الدمج والاستحواذ حول متخصصي الحافة الأصليين والشركات الناشئة للأمان بواجهة برمجة التطبيقات، مما ينذر بمزيد من التقارب.

قادة صناعة وحدات التحكم في تسليم التطبيقات (ADC)

-

شركة F5 Networks Inc.

-

NetScaler (Citrix Systems)

-

شركة Fortinet Inc.

-

شركة A10 Networks Inc.

-

شركة Array Networks Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- مايو 2025: قدمت F5 Networks بوابة الذكاء الاصطناعي لأحمال العمل الهجينة متعددة السحابات للذكاء الاصطناعي.

- مارس 2025: وسعت Radware الحماية السحابية في أحد البنوك الإيطالية الخمسة الكبرى، بما في ذلك Alteon ADC مع الترخيص المرن العالمي.

- فبراير 2025: أطلقت F5 منصتها المتقاربة "ADC 3.0" لتطبيقات عصر الذكاء الاصطناعي.

- فبراير 2025: فصلت Citrix خارطة طريق الوصول الآمن المتمركزة حول NetScaler للقطاعات عالية التنظيم.

نطاق التقرير العالمي لسوق وحدات التحكم في تسليم التطبيقات (ADC)

توفر وحدة التحكم في تسليم التطبيقات خدمات التطبيق وتتحكم في الاتصالات بين التطبيق وخوادم العميل. تدير الوحدة أو تتحكم في تدفق البيانات بين أنظمة الحوسبة، مثل أجهزة العميل وخدمات التطبيق، وتحسن أمان التطبيق وتوفره وأداءه مع الانفجار في تطبيقات الأعمال وحركة مرور الإنترنت وعدد الأجهزة المُمكّنة للإنترنت، تقدم وحدات التحكم في تسليم التطبيق الذكاء الأمامي الذي يعزز ويكمل تدفق تطبيقات الأعمال.

يتم تقسيم سوق وحدات التحكم في تسليم التطبيقات (ADC) حسب النشر (السحابة، في الموقع)، حسب حجم المؤسسة (المؤسسات الصغيرة والمتوسطة، المؤسسات الكبيرة)، حسب القطاع النهائي (الخدمات المصرفية والمالية والتأمين، البيع بالتجزئة، تكنولوجيا المعلومات والاتصالات، الرعاية الصحية)، حسب الجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، بقية العالم).

يتم توفير أحجام السوق والتوقعات من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| ADC قائمة على الأجهزة |

| ADC افتراضية/برمجية |

| في الموقع |

| مُدارة/مستضافة في السحابة |

| الحلول (التحكم، التسريع، الأمان) |

| الخدمات (التكامل، المُدارة، التدريب) |

| المؤسسات الكبيرة |

| المؤسسات الصغيرة والمتوسطة |

| تكنولوجيا المعلومات والاتصالات |

| الخدمات المصرفية والمالية والتأمين |

| البيع بالتجزئة والتجارة الإلكترونية |

| الرعاية الصحية وعلوم الحياة |

| الحكومة والقطاع العام |

| التصنيع والصناعة 4.0 |

| الإعلام والترفيه |

| الطاقة والمرافق |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| تشيلي | |

| بيرو | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| كوريا الجنوبية | |

| الهند | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة |

| المملكة العربية السعودية | |

| تركيا | |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب النوع | ADC قائمة على الأجهزة | |

| ADC افتراضية/برمجية | ||

| حسب النشر | في الموقع | |

| مُدارة/مستضافة في السحابة | ||

| حسب المكون | الحلول (التحكم، التسريع، الأمان) | |

| الخدمات (التكامل، المُدارة، التدريب) | ||

| حسب حجم المؤسسة | المؤسسات الكبيرة | |

| المؤسسات الصغيرة والمتوسطة | ||

| حسب القطاع النهائي | تكنولوجيا المعلومات والاتصالات | |

| الخدمات المصرفية والمالية والتأمين | ||

| البيع بالتجزئة والتجارة الإلكترونية | ||

| الرعاية الصحية وعلوم الحياة | ||

| الحكومة والقطاع العام | ||

| التصنيع والصناعة 4.0 | ||

| الإعلام والترفيه | ||

| الطاقة والمرافق | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| تشيلي | ||

| بيرو | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| كوريا الجنوبية | ||

| الهند | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | ||

| تركيا | ||

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي تمت الإجابة عليها في التقرير

ما الذي يدفع أقوى نمو في سوق وحدات التحكم في تسليم التطبيقات؟

الاعتماد السريع للخدمات المصغرة السحابية الأصلية والحوسبة على الحافة ممكنة بالجيل الخامس والتفويضات التنظيمية للخدمات المصرفية الرقمية الآمنة تدفع الطلب، مما يدفع معدل النمو السنوي المركب العالمي إلى 8.98%.

ما حجم سوق وحدات التحكم في تسليم التطبيقات اليوم؟

يبلغ حجم سوق وحدات التحكم في تسليم التطبيقات 3.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5.26 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تنمو بأسرع معدل لعمليات نشر ADC؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً مع معدل نمو سنوي مركب متوقع بنسبة 12.8% حيث تتضاعف عمليات طرح الجيل الخامس ومشاريع الصناعة 4.0 احتياجات التطبيقات منخفضة التأخير.

لماذا تكتسب وحدات ADC البرمجية زخماً على الأجهزة المادية؟

تتكامل وحدات ADC البرمجية والأصلية للحاويات بسلاسة في خطوط أنابيب CI/CD، وتتوسع بمرونة، وتقلل النفقات الرأسمالية، مما يؤدي إلى معدل نمو سنوي مركب بنسبة 14.6% مقابل النمو الأبطأ للأجهزة المادية.

كيف يعالج الموردون فجوة المهارات في إدارة ADC؟

يدمج المزودون أتمتة السياسة المدفوعة بالذكاء الاصطناعي ومعالجات التكوين المرئية وعروض الخدمات المُدارة لتبسيط إنشاء قواعد الطبقة السابعة والضبط المستمر للمنظمات التي تفتقر إلى خبرة NetOps.

ما تأثير الأطر التنظيمية مثل DORA على السوق؟

اللوائح التي تتطلب مرونة قابلة للإثبات على طبقة التطبيق تدفع الترقيات الفورية في القطاع المالي، مما يضيف زيادة مقدرة بـ 1.2% لمعدل النمو السنوي المركب الإجمالي للسوق حتى عام 2027.

آخر تحديث للصفحة في: