حجم وحصة سوق مركز البيانات المُعرَّف بالبرمجيات

استعراض السوق

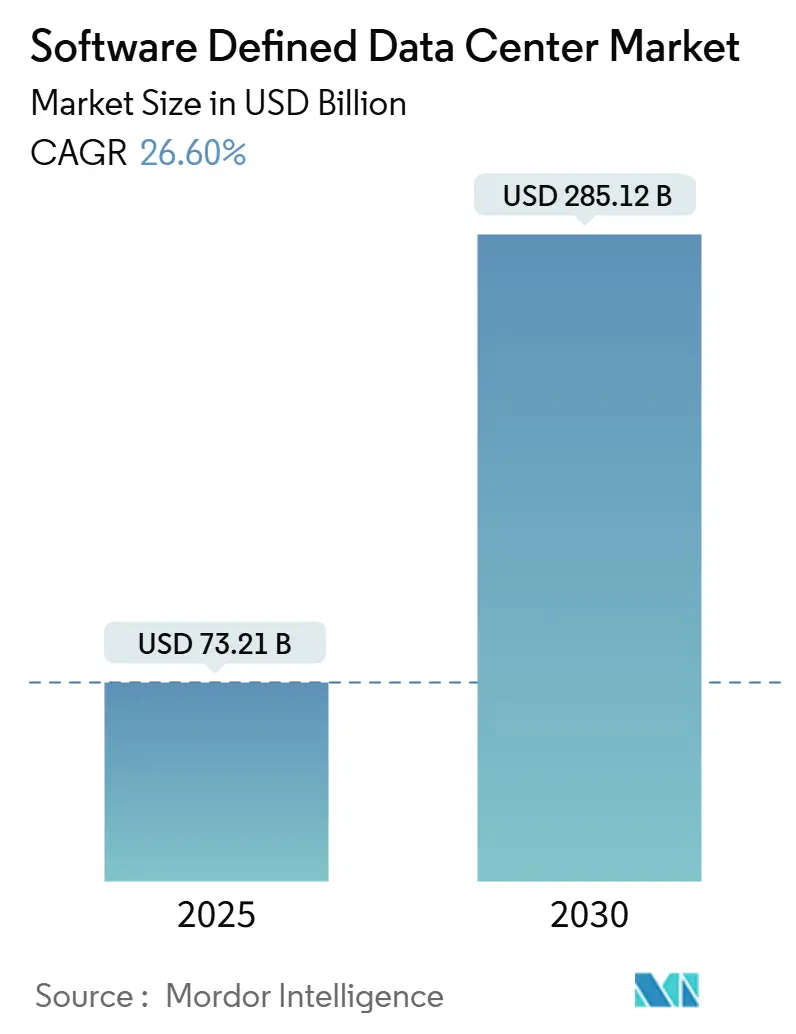

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 73.21 مليار دولار أمريكي |

| حجم السوق (2030) | 285.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 26.60% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مركز البيانات المُعرَّف بالبرمجيات من قِبل شركة Mordor Intelligence

من المتوقع أن تصل قيمة سوق مركز البيانات المُعرَّف بالبرمجيات إلى 73.21 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 285.12 مليار دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قوي بنسبة 26.6% خلال الفترة. تأتي الزخم القوي من طلب المؤسسات على البنية التحتية المرنة، واستراتيجيات السحابة أولاً، والتقدم المستمر في منصات المحاكاة الافتراضية والأتمتة. إن بناء مقدمي الخدمات فائقي النطاق، إلى جانب أعبء العمل الخوارزمية السريعة، يدفع إلى إنفاق رأسمالي قياسي ينتشر إلى مشغلي الاستضافة المشتركة والحافة. الاستثمار المستمر في إدارة البنية التحتية لمركز البيانات المُمكّنة بالذكاء الاصطناعي، وأهداف الكربون الأكثر صرامة، ووصول المفاعلات النووية الصغيرة للتوليد في الموقع تعيد تشكيل الديناميكيات التنافسية. البائعون القادرون على توحيد الحاسوب والتخزين والشبكات تحت طبقات البرمجيات المدفوعة بالسياسات يستحوذون على حصة المحفظة من موردي الأجهزة التقليديين، بينما يحقق شركاء الخدمات إيرادات من تفويضات الهجرة المعقدة والعمليات المُدارة.

النقاط الرئيسية للتقرير

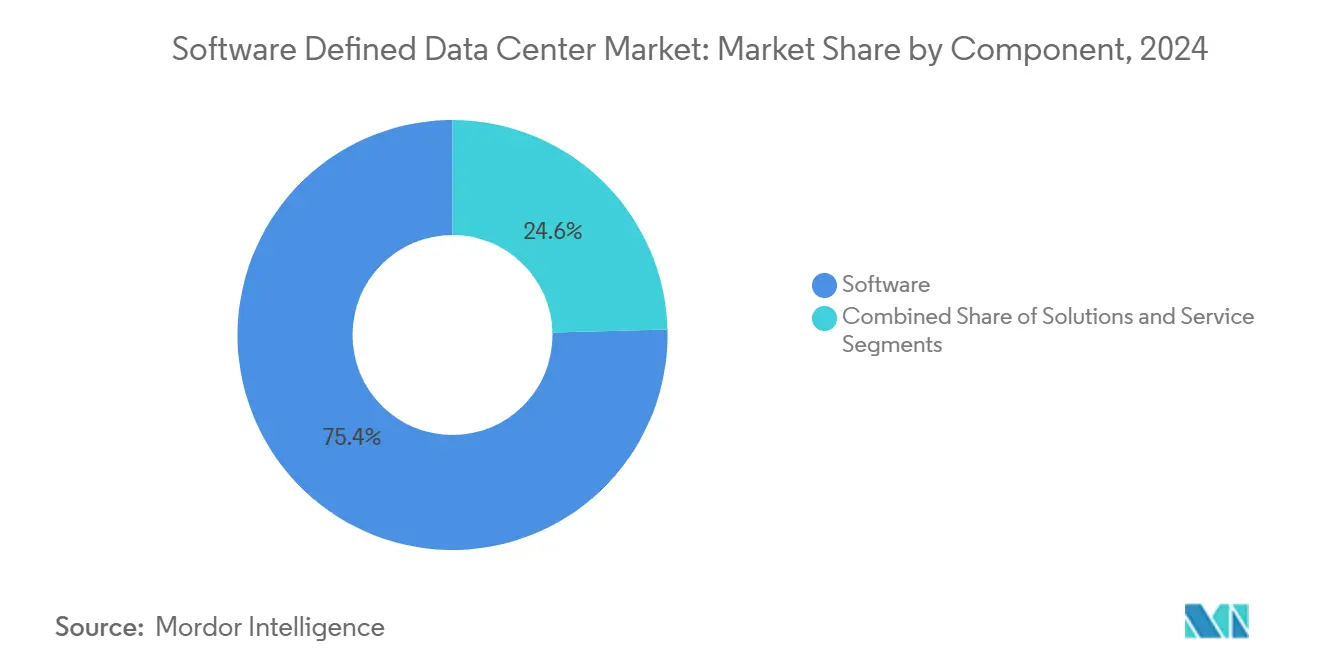

- حسب المكون، استحوذت المنتجات البرمجية على 75.4% من إيرادات عام 2024، في حين من المُقرر أن تتوسع أدوات الأتمتة والتنظيم بمعدل نمو سنوي مركب 28.4% حتى عام 2030.

- حسب نموذج النشر، هيمنت البيئات الخاصة على 41.2% من حصة سوق مركز البيانات المُعرَّف بالبرمجيات في عام 2024، إلا أن التكوينات المختلطة تُظهر أعلى نظرة نمو بنسبة 26.9% حتى عام 2030.

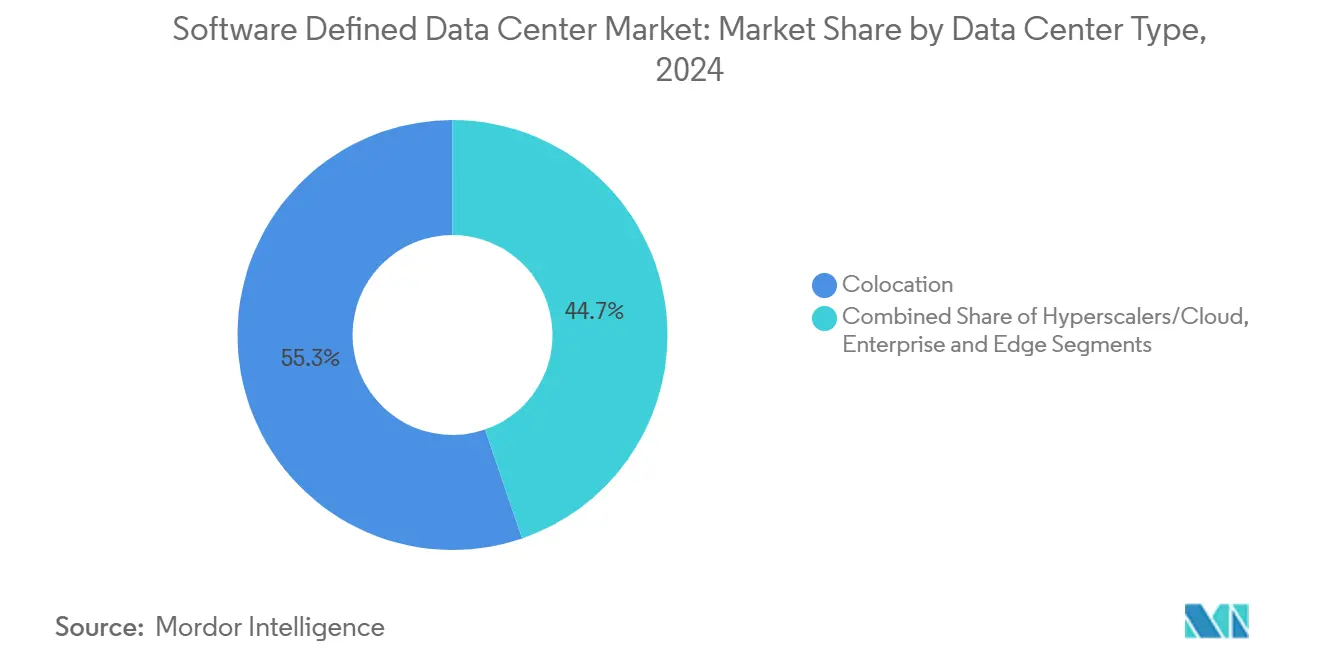

- حسب نوع مركز البيانات، ساهمت مرافق الاستضافة المشتركة بنسبة 55.22% من إيرادات عام 2024، بينما من المتوقع أن ترتفع مواقع مقدمي الخدمات فائقي النطاق والسحابية بمعدل نمو سنوي مركب 31.22% حتى عام 2030.

- حسب القطاع الرأسي للمستخدم النهائي، حققت شركات تكنولوجيا المعلومات والاتصالات أكبر مساهمة بنسبة 41.7% في عام 2024؛ تمثل أعباء العمل الحكومية والدفاعية أسرع مسار بمعدل نمو سنوي مركب 27.12% حتى عام 2030.

اتجاهات ورؤى سوق مركز البيانات المُعرَّف بالبرمجيات العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تقليل التكلفة في الأجهزة واستخدام الموارد | +6.8% | عالمي؛ واضح في أمريكا الشمالية و أوروبا | المدى المتوسط (2-4 سنوات) |

| ازدهار السحابة والمحاكاة الافتراضية بين المؤسسات | +5.2% | عالمي؛ قوي في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ المتقدمة | المدى القصير (≤ سنتان) |

| تبني البنية التحتية فائقة التقارب والقابلة للتكوين | +3.5% | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ المتقدمة | المدى المتوسط (2-4 سنوات) |

| إدارة مراكز البيانات المدفوعة بالذكاء الاصطناعي وتحسين التوأم الرقمي | +3.2% | أمريكا الشمالية وأوروبا، ترتفع في منطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المفاعلات النووية الصغيرة تفتح كثافات على مستوى الرف | +2.4% | أمريكا الشمالية؛ مواقع تجريبية في تكساس | المدى الطويل (≥ 4 سنوات) |

| تنظيم مركز البيانات المُعرَّف بالبرمجيات الصغير الأصلي للحافة في مواقع 5G | +1.5% | عالمي؛ تبني مبكر في أمريكا الشمالية و أوروبا ومنطقة آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقليل التكلفة في الأجهزة واستخدام الموارد

الفصل الواسع بين الأجهزة والبرمجيات يقلل من النفقات الرأسمالية ويقلص دورات التحديث. تُبلغ المؤسسات التي تشغل منصات مركز البيانات المُعرَّف بالبرمجيات المتكاملة عن توفير تكاليف البنية التحتية بنسبة 34% وعائد استثمار لثلاث سنوات بنسبة 564% على نشر VMware Cloud Foundation. يؤدي التوفير الآلي إلى تشديد الاستخدام، مما يتيح للشركات تقليل مساحات مراكز البيانات بنسبة 50% دون تدهور الأداء. تؤدي فواتير الطاقة والتبريد المنخفضة إلى تفاقم الفائدة، مما يعزز استردادات المشروع عبر المناطق.

ازدهار السحابة والمحاكاة الافتراضية بين المؤسسات

تدعم مجمعات الحاسوب والتخزين والشبكة الافتراضية الاستراتيجيات المختلطة التي تُوفق بين أعباء العمل الحساسة للتأخير ومرونة السحابة العامة. حققت المؤسسات المالية التي تستخدم منصات سوق مركز البيانات المُعرَّف بالبرمجيات معالجة رسائل أسرع بنسبة 40% ووقت توقف أقل بنسبة 30% بعد تحديث مكدسات البرمجيات الوسطى intuitive.cloud. تعمل المضيفات الجاهزة لـ Kubernetes جنباً إلى جنب مع الآلات الافتراضية، مما يبسط خطوط أنابيب DevOps ويسرع الإطلاق.[2]Intuitive Cloud, "Enhancing Financial Messaging Infrastructure With Red Hat AMQ," intuitive.cloud

تبني البنية التحتية فائقة التقارب والقابلة للتكوين

تسرّع العقد المصممة مسبقاً مثل Dell EMC VxRail من الوقت للقيمة وتركز إدارة دورة الحياة. يبسط Kubernetes المتكامل في vSphere تنظيم الحاويات، بينما تُكوّن الأقمشة القابلة للتكوين ديناميكياً مجموعات المعدن الخام للتحليلات كثيفة البيانات. يقدر مشغلو الخدمات المالية والرعاية الصحية الأداء المتوقع والتصحيح المبسط عبر العقارات المنظمة.[1]Dell Technologies, "VMware Cloud Foundation on Dell EMC VxRail," delltechnologies.com

إدارة مراكز البيانات المدفوعة بالذكاء الاصطناعي وتحسين التوأم الرقمي

تُنمذج محركات الذكاء الاصطناعي المدمجة في مجموعات إدارة مراكز البيانات الأحمال الحرارية، وتتنبأ بالأعطال، وتُطلق سياسات الشفاء الذاتي. تعكس التوائم الرقمية تخطيطات المرافق، مما يتيح للمشغلين اختبار التغييرات دون مخاطر وتحقيق توفير 30% في الطاقة إلى جانب تقليل الانقطاعات. يكتسب البائعون الذين يدمجون خوارزميات الاستنتاج مباشرة في طبقات المحاكاة الافتراضية ميزة هامش.[3]FS, "Revolutionizing Data Centers: Top 10 Technology Trends," fs.com

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تعقيدات أمان البيانات والامتثال | -1.9% | عالمي؛ مكثف في أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| تكلفة تكامل وهجرة الأنظمة التراثية | -1.5% | عالمي؛ الأكبر في أسواق تكنولوجيا المعلومات الناضجة | المدى القصير (≤ سنتان) |

| نقص طاقة الشبكة وتأخير الربط البيني | -1.0% | أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ النامية | المدى المتوسط (2-4 سنوات) |

| زيادة توحيد البائعين/مخاطر التكلفة الإجمالية للملكية | -0.7% | عالمي | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تعقيدات أمان البيانات والامتثال

تفرض اللوائح مثل قانون المقاومة التشغيلية الرقمية للاتحاد الأوروبي ضوابط أشد من يناير 2025، مما يدفع المؤسسات المالية للتحقق من المقاومة السيبرانية عبر الطبقات الافتراضية. تتحدى مجمعات الموارد المجردة دفاعات المحيط، مما يدفع الطلب على مراكز إدارة المفاتيح الموحدة مثل Fortanix Data Security Manager التي تتكامل مع VMware Sovereign Cloud. تُطيل عمليات تدقيق الامتثال الجداول الزمنية للمشروع وترفع إنفاق الاستشارات.

تكلفة تكامل وهجرة الأنظمة التراثية

تواجه المؤسسات التي لديها مكدسات متجانسة عمرها عقود إعادة كتابة التطبيقات وتكرار البيانات وفجوات المهارات التي تضخم النفقات الرأسمالية والتشغيلية. غالباً ما تواجه مشاريع إعادة التصميم المعقدة تبعيات مخفية، مما يؤدي إلى توسع النطاق وفقدان المواعيد النهائية. تساعد الإطلاقات المرحلية وهياكل التعايش في تخفيف المخاطر ولكنها تمدد أطر زمنية لعائد الاستثمار.

تحليل القطاعات

حسب المكون: الأتمتة تقود التحول التشغيلي

وصل حجم سوق مركز البيانات المُعرَّف بالبرمجيات للمكونات البرمجية إلى 54.9 مليار دولار أمريكي في عام 2025، ما يعادل 75.4% من الإيرادات الإجمالية. تتوسع محركات التنظيم ووحدات التحكم القائمة على السياسات بمعدل نمو سنوي مركب 28.4%، مما يؤكد شهية المؤسسات للتوفير بدون تدخل يدوي. يُسجل المتبنون الأوائل استردادات أقل من 12 شهراً على أتمتة سير العمل وإصلاح الانحراف. تُوسع إضافات الأمان ووحدات مراقبة الذكاء الاصطناعي وسلاسل أدوات المطورين القاعدة القابلة للمعالجة مع نضج النظم البيئية.

تساهم الخدمات في الحصة المتبقية، وتشمل الاستشارة والتخصيص والعمليات المُدارة على مدار 24×7. يجمع مقدمو الخدمات كتيبات الهجرة والهياكل المرجعية والفوترة القائمة على الاستهلاك لتسهيل الدخول للقطاعات الرأسية المنظمة بشدة. تتجه ابتكارات الأجهزة نحو التصاميم القابلة للتكوين ولكن تبقى محكومة بسياسات البرمجيات، مما يعزز أولوية البنية التحتية المدفوعة بالكود.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نموذج النشر: الاستراتيجيات المختلطة توازن بين التحكم والمرونة

استحوذت الحالات الخاصة على 41.2% من سوق مركز البيانات المُعرَّف بالبرمجيات في عام 2024، مفضلة من قبل المنظمات التي تؤمن البيانات الحساسة. يُجسد VMware Cloud Foundation مكدسات جاهزة للاستخدام تحاكي اقتصادات السحابة العامة مع الاحتفاظ بحوكمة في الموقع. ومع ذلك، من المتوقع أن تُسجل العقارات المختلطة أعلى معدل نمو سنوي مركب 26.9% حيث تسعى الشركات للمرونة لأعباء العمل المتقلبة دون التخلي عن الأصول الغارقة.

يدمج Rackspace SDDC Flex السحابات الخاصة المُستضافة مع امتدادات فائقة النطاق تحت نموذج استهلاك، مما يوضح كيف يُضبب مقدمو الخدمات فئات النشر. تبقى البصمات العامة فقط ذات صلة للشركات الأصلية السحابية، إلا أنها حتى تطالب بمحركات سياسات متسقة عبر المناطق لتجنب انتشار الأدوات.

حسب نوع مركز البيانات: مقدمو الخدمات فائقو النطاق يسرّعون ابتكار البنية التحتية

وفرت أماكن الاستضافة المشتركة 55.22% من إيرادات عام 2024، حيث تقدم حرماً جامعياً محايداً حيث تتصل المؤسسات بسحابات متعددة. يستثمر المشغلون في التبريد السائل وتوسعات المساحات الفارغة ومجموعات السحابة السيادية للاحتفاظ بالطلب. يتسارع مقدمو الخدمات فائقو النطاق بمعدل نمو سنوي مركب 31.22%، مدفوعين بمجموعات محورية للذكاء الاصطناعي قد تضيف 171-219 جيجاواط من الطلب العالمي بحلول عام 2030.

مع إطالة طوابير اتصال الشبكة، تكتسب المفاعلات النووية الصغيرة والطاقة المتجددة في الموقع جاذبية. مرافق الحافة الصغيرة الموجودة في أبراج 5G تُوسع التصنيف أكثر، مما يُمكّن ضمانات التأخير الحرجة للمهمة للمركبات ذاتية القيادة وبث الواقع المعزز.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب القطاع الرأسي للمستخدم النهائي: القطاع الحكومي يتبنى التحديث

استحوذت شركات تكنولوجيا المعلومات والاتصالات على أكبر حصة، مستفيدة من خطوط أنابيب التكامل المستمر وتقطيع الشبكة لتحقيق الإيرادات من خدمات 5G وخدمات الـ OTT. تتوسع الوكالات الحكومية والدفاعية بأسرع معدل 27.12% معدل نمو سنوي مركب حيث تدفع السياسات مثل مبادرة توحيد مراكز البيانات الفيدرالية المحاكاة الافتراضية. تهيمن السحابات المجتمعية الآمنة والتشفير السيادي ومخططات الثقة الصفرية على متطلبات العطاءات.

يسعى مجتمع البنوك والخدمات المالية والتأمين لوقت التشغيل الصارم وإقامة البيانات من خلال المجموعات المُمدة والهياكل النشطة-النشطة. تطبق أنظمة الرعاية الصحية مركز البيانات المُعرَّف بالبرمجيات على السجلات الصحية الإلكترونية والطب عن بُعد، مُحققة تحسينات قابلة للقياس في سرعة استرجاع البيانات وإنتاجية الأطباء. تدمج سلاسل التجزئة تحليلات نقاط البيع وقياس سلسلة التوريد في طبقات نسيج موحدة لتعزيز الوفاء.

التحليل الجغرافي

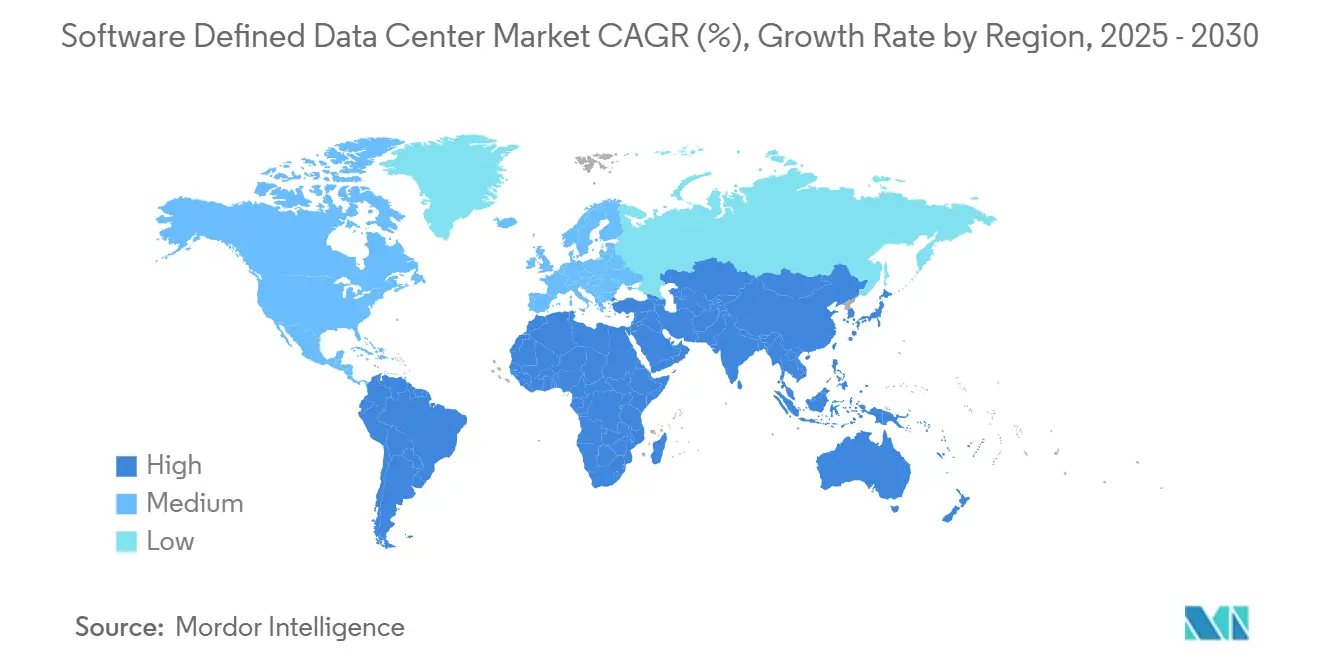

حققت أمريكا الشمالية 47.6% من إيرادات عام 2024، نتيجة للتبني المبكر للمحاكاة الافتراضية والنظم البيئية السحابية العميقة وممرات توسع مقدمي الخدمات فائقي النطاق. إعلانات المفاعلات النووية الصغيرة في تكساس تُشير إلى نُهج إبداعية لكفاية الطاقة. الوضوح التنظيمي حول مناطق سيادة البيانات يُحفز أزواج استعادة الكوارث عبر الحدود بين الولايات المتحدة وكندا، بينما يُسرّع قطاع التكنولوجيا المالية في المكسيك من البصمات المختلطة لمبادرات البنوك المفتوحة.

سيرتفع سوق مركز البيانات المُعرَّف بالبرمجيات في منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 28.23% حتى عام 2030، بمساعدة منح السحابة السيادية وطفرات التجارة الإلكترونية وجولات ترخيص البنوك الرقمية. يؤجر مقدمو الخدمات فائقو النطاق سعة مجمعة ومع ذلك لا يزالون يعتمدون على مطورين من طرف ثالث لتأمين الأرض والطاقة والتصاريح. تحافظ سنغافورة على وضع المركز من خلال حرائر كثيفة بالناقلات تستخدم التبريد السائل المبتكر للوفاء بحدود الطاقة. تُدشن الهند واليابان والصين حرائر بنطاق جيجاواط، بينما تدعم أستراليا إطلاقات الحافة لخدمة عمليات التعدين النائية.

تتبنى أوروبا مركز البيانات المُعرَّف بالبرمجيات استجابة لأهداف السيادة والكربون. يُحفز الموعد النهائي لـ DORA في يناير 2025 المؤسسات المالية لتعزيز المقاومة السيبرانية، مُوسعة الميزانيات للطبقات المُشفرة لكل مستأجر. تتصدر الأسواق الشمالية في التبني، وتسرّع الولايات الجنوبية عبر مناطق هبوط السحابة العامة ومشاريع الهيدروجين الأخضر التجريبية. ترى الشرق الأوسط وأفريقيا نشاطاً متزايداً في الإمارات العربية المتحدة والمملكة العربية السعودية، حيث تقترن مزارع الطاقة الشمسية على نطاق المرافق مع قاعات البيانات الوحدوية لاستضافة الطاقة النظيفة.

المشهد التنافسي

يتحكم العمالقة مثل VMware (الآن تحت Broadcom) وMicrosoft وDell Technologies وCisco بشكل جماعي في جزء كبير من سوق مركز البيانات المُعرَّف بالبرمجيات. إن إغلاق Broadcom لاستحواذ VMware يُركز نفوذ الترخيص ويحرك إعادة تقييم العملاء لاستراتيجيات البائعين المتعددين. تنمو التحالفات التكنولوجية حيث يدمج الموردون أقمشة الشبكة ووحدات المعالجة المركزية ووحدات معالجة الرسوميات وذاكرة فئة التخزين في مكدسات مرجعية مُتحقق منها. تُظهر مذكرة TerraPower وSabey لمتابعة نشر المفاعلات الصغيرة تقارباً بين مشغلي الطاقة وتكنولوجيا المعلومات.

يمد المتحدون الأصليون السحابيون طائرات التحكم إلى الرفوف في الموقع، مُتجنبين سلاسل الأدوات المنفصلة ومُتآكلين مجمعات تجديد العمالقة. يتركز تمايز المنتج على الإصلاح بمساعدة الذكاء الاصطناعي ومخططات السحابة السيادية وحركة أعباء العمل السلسة. اعتراف VMware Cloud Foundation كـ "أكثر حل البنية التحتية السحابية ابتكاراً لعام 2025" يؤكد العلاوة على القابلية للإدارة المتكاملة. ميزات الاستدامة - لوحات الكربون ومحركات وضع أعباء العمل وتكاملات التبريد السائل - تخدم كفاصلات تنافسية ناشئة في طلبات العروض الكبيرة.

يستمر التوحيد بين مقدمي الخدمات المُدارة حيث تسعى الشركات للوصول الجغرافي ومهارات الامتثال المتخصصة. يتبنى مُصنعو المعدات الأصلية تسعير الاستهلاك للمنافسة مع النماذج الشبيهة بالسحابة، بينما يستغل بائعو أشباه الموصلات مُسرعات DPU وNPU المُخصصة لتفريغ مهام البنية التحتية. النظام البيئي الناتج يُشجع الهياكل الوحدوية وغير المقيدة بالبائع التي تحافظ على قوة المساومة للعملاء.

قادة صناعة مركز البيانات المُعرَّف بالبرمجيات

-

VMware Inc.

-

Microsoft Corporation

-

Dell Technologies

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- أبريل 2025: أعلنت شركة Last Energy عن خطط لبناء 30 مفاعلاً صغيراً في تكساس لتوفير حوالي 600 ميجاواط من الكهرباء لمراكز البيانات، مُعالجة الطلب المتزايد على الطاقة المدفوع بازدهار مراكز البيانات وخلق إمكانيات جديدة لبيئات الحوسبة عالية الكثافة دون إجهاد شبكة الطاقة الحالية.

- مارس 2025: أطلقت شركة Rackspace Technology خدمة Rackspace SDDC Flex بالشراكة مع VMware وDell، حيث تقدم خدمة سحابية تدمج قدرات السحابة العامة والخاصة مع بنية تحتية مرنة وخيارات الخدمة الذاتية والأتمتة والنشر السريع على نموذج تسعير قائم على الاستهلاك.

- يناير 2025: وقعت TerraPower وSabey مذكرة تفاهم لاستكشاف نشر المفاعلات الصغيرة عبر مراكز البيانات المُعرَّفة بالبرمجيات لشركة Sabey، بهدف تعزيز كفاءة الطاقة والاستدامة في عمليات مراكز البيانات مع معالجة قيود الطاقة في الأسواق الرئيسية.

- يناير 2025: قدمت Lenovo نظام ThinkAgile HX630 V3، وهو نظام متكامل 1U مصمم للبنية التحتية فائقة التقارب يتميز بمعالجات Intel Xeon Scalable من الجيل الخامس والرابع، يدعم برمجيات Nutanix ويوفر تخزين المؤسسات وحماية البيانات وقدرات الإدارة لأعباء عمل مختلفة، بما في ذلك VDI وSAP HANA.

نطاق تقرير سوق مركز البيانات المُعرَّف بالبرمجيات العالمي

في مركز البيانات المُعرَّف بالبرمجيات، يمكن للتطبيقات العاملة على الشبكة إنشاء وتوفير ونشر موارد الشبكة في الوقت الفعلي - إضافة أو إزالة أجهزة التوجيه والمحولات والخوادم حسب الحاجة. تتبنى الصناعات مثل الاتصالات وتكنولوجيا المعلومات والرعاية الصحية والتجزئة والبنوك والخدمات المالية والتأمين والتصنيع مركز البيانات المُعرَّف بالبرمجيات لتخزين كميات هائلة من بيانات سلسلة التوريد ومعلومات العملاء دون بذل جهد كبير في تثبيت الأجهزة اليدوي.

يمكن تقسيم سوق مركز البيانات المُعرَّف بالبرمجيات حسب نوع المنتج (الحلول (الشبكات المُعرَّفة بالبرمجيات، التخزين المُعرَّف بالبرمجيات، الحوسبة المُعرَّفة بالبرمجيات)، الخدمات)، والمستخدم النهائي (الاتصالات وتكنولوجيا المعلومات، الرعاية الصحية، التجزئة، البنوك والخدمات المالية والتأمين، التصنيع)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، والشرق الأوسط وأفريقيا).

يتم توفير أحجام وتوقعات السوق من حيث القيمة (بمليون دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الحلول (الشبكات المُعرَّفة بالبرمجيات، التخزين المُعرَّف بالبرمجيات، الحوسبة المُعرَّفة بالبرمجيات، الأتمتة والتنظيم والأمان) |

| الخدمات (الاستشارة والتكامل، المُدارة، التدريب والدعم) |

| في الموقع |

| السحابة الخاصة |

| السحابة العامة |

| السحابة المختلطة |

| الاستضافة المشتركة |

| مقدمو الخدمات فائقو النطاق/السحابية |

| المؤسسات والحافة |

| تكنولوجيا المعلومات والاتصالات |

| البنوك والخدمات المالية والتأمين |

| الرعاية الصحية |

| التجزئة والتجارة الإلكترونية |

| التصنيع |

| الحكومة والدفاع |

| الإعلام والترفيه |

| الطاقة والمرافق |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| سنغافورة | ||

| أستراليا | ||

| ماليزيا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| تشيلي | ||

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| بقية أفريقيا | ||

| حسب المكون | الحلول (الشبكات المُعرَّفة بالبرمجيات، التخزين المُعرَّف بالبرمجيات، الحوسبة المُعرَّفة بالبرمجيات، الأتمتة والتنظيم والأمان) | ||

| الخدمات (الاستشارة والتكامل، المُدارة، التدريب والدعم) | |||

| حسب نموذج النشر | في الموقع | ||

| السحابة الخاصة | |||

| السحابة العامة | |||

| السحابة المختلطة | |||

| حسب نوع مركز البيانات | الاستضافة المشتركة | ||

| مقدمو الخدمات فائقو النطاق/السحابية | |||

| المؤسسات والحافة | |||

| حسب القطاع الرأسي للمستخدم النهائي | تكنولوجيا المعلومات والاتصالات | ||

| البنوك والخدمات المالية والتأمين | |||

| الرعاية الصحية | |||

| التجزئة والتجارة الإلكترونية | |||

| التصنيع | |||

| الحكومة والدفاع | |||

| الإعلام والترفيه | |||

| الطاقة والمرافق | |||

| المستخدمون النهائيون الآخرون | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | المملكة المتحدة | ||

| ألمانيا | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| سنغافورة | |||

| أستراليا | |||

| ماليزيا | |||

| بقية آسيا والمحيط الهادئ | |||

| أمريكا الجنوبية | البرازيل | ||

| تشيلي | |||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| بقية أفريقيا | |||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو حجم سوق مركز البيانات المُعرَّف بالبرمجيات الحالي؟

من المتوقع أن يُسجل سوق مركز البيانات المُعرَّف بالبرمجيات معدل نمو سنوي مركب 26.6% خلال فترة التوقع (2025-2030)

من هم اللاعبون الرئيسيون في سوق مركز البيانات المُعرَّف بالبرمجيات؟

Microsoft Corporation وHewlett Packard Enterprise Company وOracle Corporation وCisco Systems وVMware Inc. هم الشركات الرئيسية العاملة في سوق مركز البيانات المُعرَّف بالبرمجيات.

ما هي المنطقة الأسرع نمواً في سوق مركز البيانات المُعرَّف بالبرمجيات؟

من المقدر أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال فترة التوقع (2025-2030).

أي منطقة لديها أكبر حصة في سوق مركز البيانات المُعرَّف بالبرمجيات؟

في عام 2025، تمثل أمريكا الشمالية أكبر حصة سوقية في سوق مركز البيانات المُعرَّف بالبرمجيات.

ما السنوات التي يغطيها سوق مركز البيانات المُعرَّف بالبرمجيات هذا؟

يغطي التقرير حجم السوق التاريخي لسوق مركز البيانات المُعرَّف بالبرمجيات للسنوات: 2019، 2020، 2021، 2022، 2023 و2024. كما يتوقع التقرير حجم سوق مركز البيانات المُعرَّف بالبرمجيات للسنوات: 2025، 2026، 2027، 2028، 2029 و2030.

آخر تحديث للصفحة في: