حجم وحصة سوق العوامل المضادة للكهرباء الساكنة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

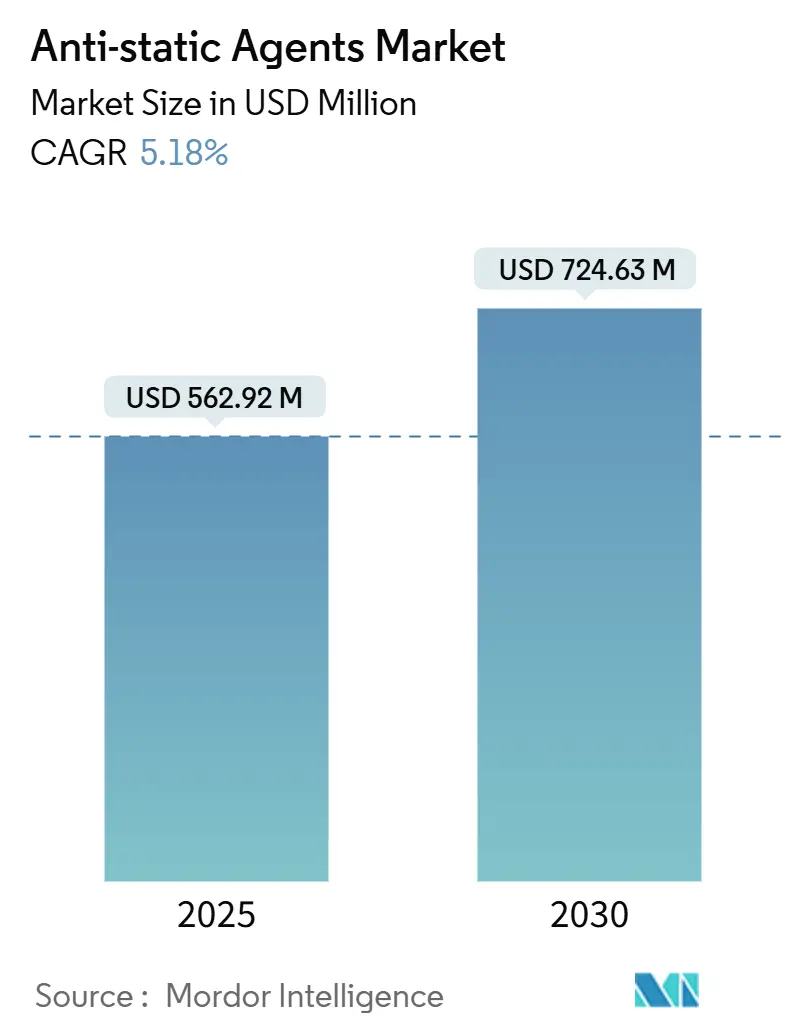

| حجم السوق (2025) | 562.92 مليون دولار أمريكي |

| حجم السوق (2030) | 724.63 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.18% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق العوامل المضادة للكهرباء الساكنة من مردور إنتليجنس

يُقدر حجم سوق العوامل المضادة للكهرباء الساكنة بـ 562.92 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 724.63 مليون دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.18% خلال فترة التوقع (2025-2030). الارتفاع الحاد في صغر حجم الإلكترونيات يضخم حساسية التفريغ الكهروستاتيكي (ESD) عبر مصانع أشباه الموصلات وخطوط الإلكترونيات الاستهلاكية، مما يعزز الطلب على كل من الإضافات الدائمة والمهاجرة. تكتسب منصات الماسترباتش المائية حصة مع تحول العلامات التجارية والمعالجات بعيداً عن أنظمة المذيبات استجابة لقوانين PFAS وVOC. تثبت قوة التصنيع بالعقد في آسيا-المحيط الهادئ الحجم العالمي، بينما تعيد الكيمياء المبنية على أساس حيوي والمزائج الغنية بالسيليكا تشكيل الموقف التنافسي. كهربة السيارات، وتعبئة التجارة الإلكترونية، والأجهزة الطبية المتقدمة معاً تخلق ممرات نمو متعددة السنوات يتجه سوق العوامل المضادة للكهرباء الساكنة نحوها بحلول أعلى حرارة، وجاهزة للغرف النظيفة، وخالية من PFAS.

النقاط الرئيسية المستخلصة من التقرير

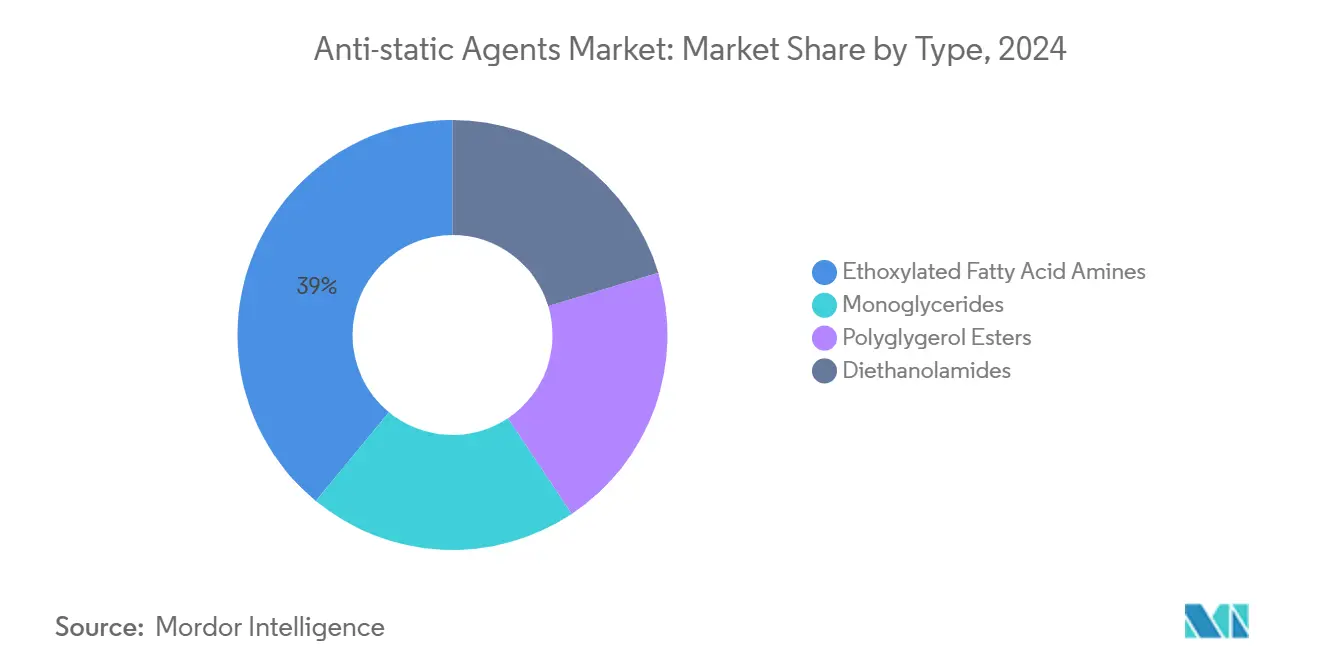

- حسب النوع، حققت أمينات الأحماض الدهنية الإيثوكسيلية 39.04% من الإيرادات في عام 2024؛ والقطاع الفرعي يتوسع بمعدل نمو سنوي مركب 7.05% على خلفية طلب القولبة عالية الحرارة للسيارات.

- حسب المصدر، هيمنت الطرق البتروكيماوية على 79.81% من قيمة عام 2024 بينما تتقدم المتغيرات المبنية على أساس حيوي بمعدل نمو سنوي مركب 7.51% تحت التفويضات العالمية للاستدامة.

- حسب البوليمر، استحوذ البولي بروبيلين على 34.85% من حصة حجم سوق العوامل المضادة للكهرباء الساكنة في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 6.80% حتى عام 2030.

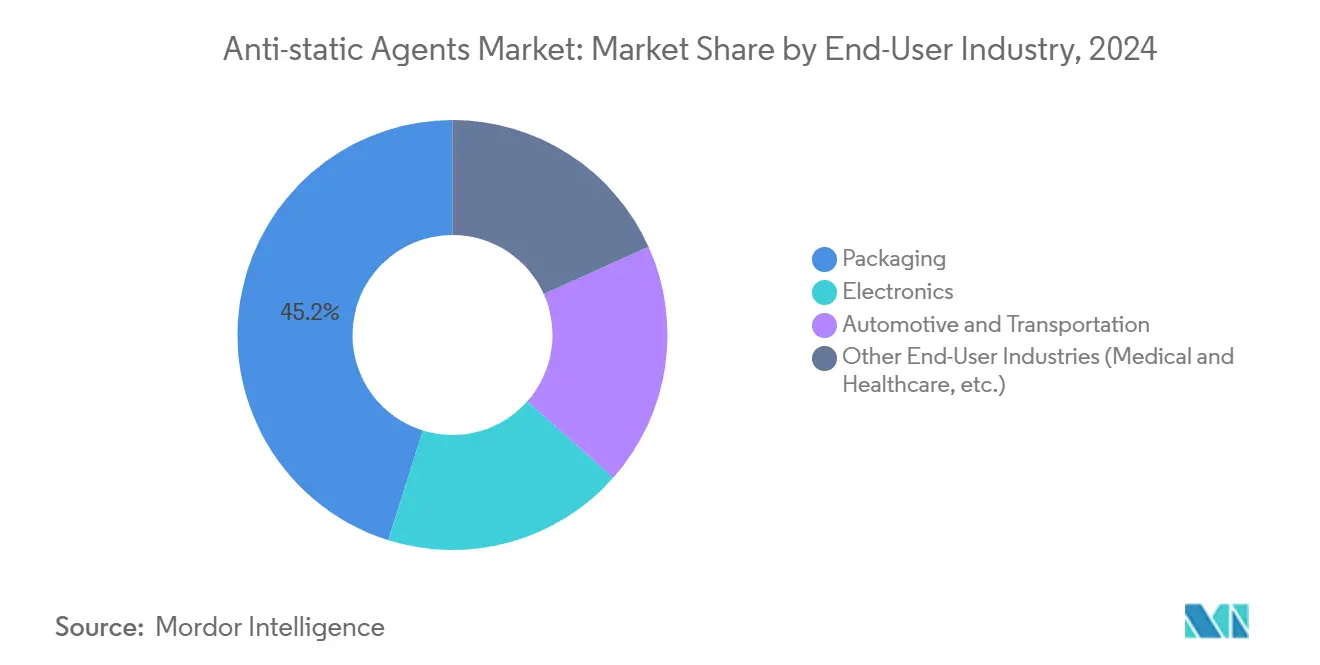

- حسب صناعة المستخدم النهائي، احتفظت التعبئة والتغليف بـ 45.17% من حصة سوق العوامل المضادة للكهرباء الساكنة في عام 2024 بينما تستعد الإلكترونيات لتسجيل أسرع معدل نمو سنوي مركب 6.51% حتى عام 2030.

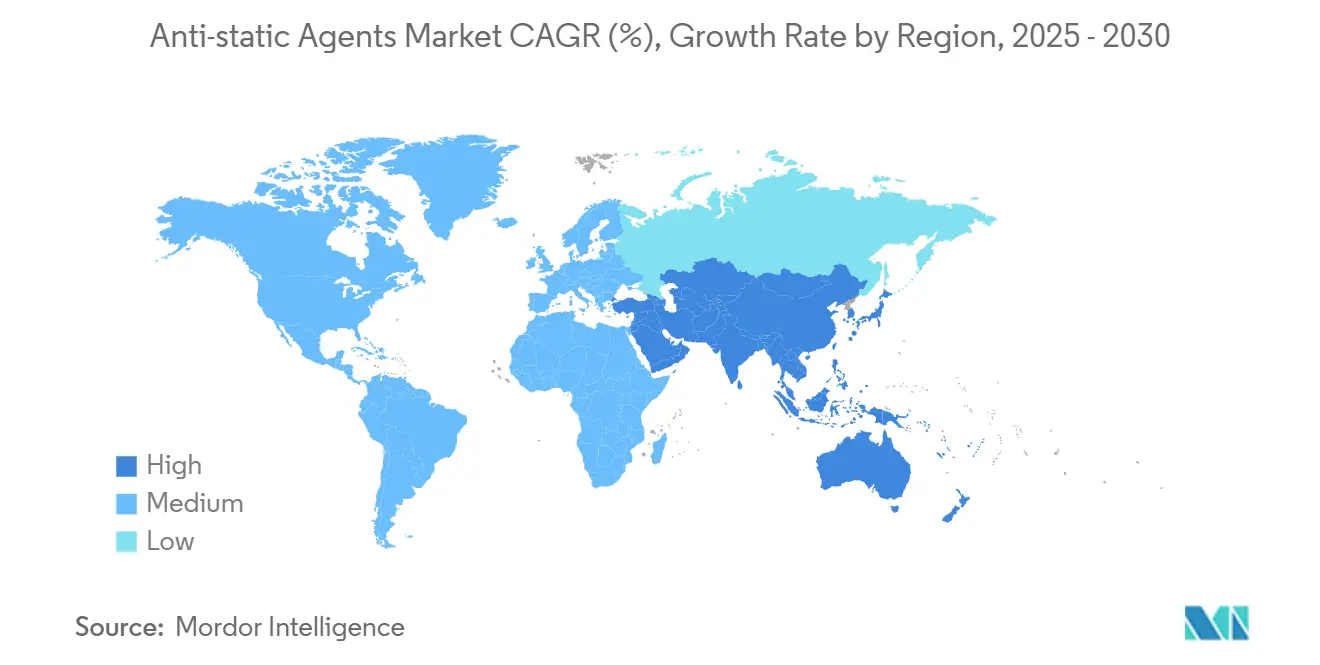

- إقليمياً، قادت آسيا-المحيط الهادئ بـ 43.08% من الإيرادات في عام 2024 ومن المقرر أن ترتفع بمعدل نمو سنوي مركب 6.98% حتى عام 2030.

اتجاهات ورؤى سوق العوامل المضادة للكهرباء الساكنة العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطفرة في الطلب المدفوع بالتجارة الإلكترونية للتعبئة المضادة للكهرباء الساكنة | +1.8% | عالمي، متركز في أمريكا الشمالية وآسيا-المحيط الهادئ | المدى القصير (≤ سنتان) |

| صغر حجم الإلكترونيات يزيد من مخاطر ESD | +1.5% | محور آسيا-المحيط الهادئ، انتشار إلى أمريكا الشمالية والاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| التحول من الماسترباتش القائم على المذيبات إلى القائم على الماء | +0.9% | مدفوع بالتنظيم في الاتحاد الأوروبي وأمريكا الشمالية، اعتماد آسيا-المحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| توسع احتياجات كهربة السيارات | +1.2% | عالمي، مكاسب مبكرة في آسيا-المحيط الهادئ وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| النمو في الرعاية الصحية والأجهزة الطبية | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، ناشئ في آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الطفرة في الطلب المدفوع بالتجارة الإلكترونية للتعبئة المضادة للكهرباء الساكنة

شحنات التجارة الإلكترونية عبر الحدود للإلكترونيات الاستهلاكية تتفوق على توصيلات المتاجر، مما يلزم مناولي الطرود بتلبية حدود مقاومة سطحية أكثر صرامة في أفلام البولي إيثيلين منخفض الكثافة (LDPE) وأكياس الفقاعات. تنشر مراكز اللوجستيات الكبيرة فرازات عالية السرعة يتجاوز احتكاكها غالباً 100 م/دقيقة، مما يفاقم تراكم الكهرباء الساكنة التي يمكن أن تعطل أجهزة التحكم الدقيقة. لذلك يدمج محولو التعبئة ماسترباتش مضادة للكهرباء الساكنة دائمة تتوافق مع رموز RoHS وملامسة الطعام، مع الحفاظ على تحميل الإضافة أقل من 3 phr للحفاظ على الوضوح وسلامة الختم. حصة البيع بالتجزئة عبر الإنترنت في الصين، التي تتجاوز بالفعل 50% من المبيعات الوطنية، تدفع صانعي الأكياس المحليين لتأهيل درجات مضادة للكهرباء الساكنة مستقلة عن الرطوبة. تسعى العلامات التجارية في الوقت نفسه وراء أفلام أحادية المادة قابلة لإعادة التدوير، مما يتطلب كيمياء قائمة على الأمين لا تعيق تيارات إعادة التدوير الميكانيكي.

صغر حجم الإلكترونيات يزيد من حساسية ESD

عقد FinFET وبوابة شاملة أقل من 3 نانومتر تتحمل فقط 25% من التيار الذروة الذي تتسامح معه أجهزة 14 نانومتر، لذلك تحدد المصانع الآن مقاومة هواء الغرفة أقل من 10^10 Ω لصواني الحاملات وصناديق الرقائق. تجميعات النظام في الحزمة المتقدمة توجه الطاقة عبر وسطاء رقيقين جداً، مما يضخم الحرارة المحلية أثناء التفريغ ويتطلب طلاءات مضادة للكهرباء الساكنة دائمة مقدرة لـ 230 °م ريفلو. اتحادات البحث مثل imec توثق انخفاضات تيار الفشل بنسبة 20-40% على السيليكون المُرقق، مما يوجه موردي الإضافات نحو بوليثر أميدات مطعمة بالسيليكا تتجنب الاعتماد على الرطوبة. لذلك يركز سوق العوامل المضادة للكهرباء الساكنة البحث والتطوير على درجات مستقرة حرارياً، خالية من الهجرة للبوليمرات في الغرف النظيفة.

الانتقال من الماسترباتش القائم على المذيبات إلى القائم على الماء

خريطة طريق PFAS لوكالة الكيماويات الأوروبية وحدود VOC على مستوى الولايات الأمريكية تسرع في التحول إلى حاملات قائمة على الماء. AddWorks PPA من كلاريانت، المطروح تجارياً في عام 2024، يحل محل مساعدات المعالجة المفلورة ولكنه يحافظ على لمعان الفيلم وتوحيد السمك[1]Clariant, "AddWorks PPA-PFAS-Free Processing Aid," clariant.com. يواجه المركبون أوجه القصور التقليدية المعتمدة على الرطوبة بدمج كتل بوليثر موصلة أيونياً تعمل تحت 10% RH، مما يمكن الاستخدام في خطوط النهاية الخلفية لأشباه الموصلات. الترقيات الرأسمالية - خزانات الفولاذ المقاوم للصدأ، ومشتتات عالية القص، وأفران التجفيف - تشكل عقبات للبثق الصغير، ومع ذلك يبلغ موردو السيارات من الدرجة الأولى بالفعل عن وفورات التحويل من عمليات التدقيق من الإلغاء إلى الاستبدال.

الطلب المتزايد من صناعة السيارات

حزم بطاريات السيارات الكهربائية تتضمن فواصل خلايا البولي بروبيلين متعددة الطبقات مطلية بشموع مضادة للكهرباء الساكنة دائمة تبدد الشحنات في أقل من ثانية واحدة عند 50% RH، مما يحمي من مخاطر الوميض القوسي. منسوجات المقصورة تتراكم الكهرباء الساكنة حتى 30 كيلو فولت أثناء الخروج من المقعد؛ خيوط البوليستر المعالجة بأمينات رباعية إيثوكسيلية تحد من التصاق الغبار وتحافظ على وضوح شاشة اللمس الترفيهية[2]InTechOpen, "Electrostatic Hazards in Automotive Interiors," intechopen.com. لوحات قيادة البولي بروبيلين المقولبة في اللون والمتضمنة للعوامل المضادة للكهرباء الساكنة تقلل تكاليف الطلاء بنسبة 30% وتمحو انبعاثات VOC، متماشية مع بطاقات الاستدامة لمصنعي المعدات الأصلية. مع تضاعف أنظمة المساعدة المتقدمة لقائد السيارة (ADAS) وحدات الرادار والكاميرا، تحمي الطلاءات المضادة للكهرباء الساكنة أجهزة الاستشعار من التداخل الكهروستاتيكي الذي يمكن أن يشوه اكتشاف الكائنات.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التقلب في المواد الخام المشتقة من الشحم | -1.1% | عالمي، حاد في أمريكا الشمالية والاتحاد الأوروبي | المدى القصير (≤ سنتان) |

| الموصلات الأيونية الدائمة كثيفة رأس المال | -0.8% | مراكز التصنيع في آسيا-المحيط الهادئ، انتشار إلى الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| تزايد اعتماد البوليمرات المبددة بطبيعتها | -0.6% | اعتماد مبكر في أمريكا الشمالية والاتحاد الأوروبي، تدريجي في آسيا-المحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

التقلب في المواد الخام المشتقة من الشحم

ازدياد تفويضات الديزل الحيوي يرفع المنافسة على شحم البقر، مما يضخم الأسعار ويضيق المعروض للوسطاء المضادة للكهرباء الساكنة الكيميائية الزيتية. مصافي الاتحاد الأوروبي توجه المزيد من الدهون الحيوانية نحو ديزل الزيت النباتي المعالج بالهيدروجين، مما يعيق التوافر الكيميائي ويجبر المركبين على التحوط بطرق مقطر حمض النخيل الدهني. المجففون يعملون بالقرب من السعة، ولوجستيات السلسلة الباردة تضيف علاوات شحن تآكل المزايا التكلفية على الأمينات البتروكيماوية. شركات التعبئة التي تستخدم عوامل مضادة للكهرباء الساكنة ملامسة للطعام تواجه قيود إضافية حيث أن بعض تجار التجزئة يقيدون المكونات المشتقة من الحيوانات. المنتجون بالتالي يكثفون التجارب على إسترات قائمة على بذور اللفت وزيت الطبخ المستعمل التي تحاكي أداء الشحم.

الإضافات الموصلة الأيونية الدائمة كثيفة رأس المال

كيمياء البوليثر-كتلة-أميد والبوليستر المسلفن تعد بأوقات انحلال ساكن <0.1 ثانية بغض النظر عن الرطوبة، لكن طبيعتها البوليمرية تدفع أسعار المركب إلى 20 دولار أمريكي للكيلوغرام - ثلاثة أضعاف العوامل المهاجرة التقليدية. الإنتاج الضخم في محلات القولبة بالحقن في آسيا-المحيط الهادئ لذلك يبقى محدوداً بالإلكترونيات الحرجة للسلامة، بينما الأقمشة والأفلام الاقتصادية تتسامح مع أوقات انحلال أطول. اللزوجات العالية في الانصهار تتطلب بثق المسمار المزدوج وتعديل الجري الساخن، مما يرفع عتبات رأس المال للشركات الصغيرة والمتوسطة.

تحليل القطاعات

حسب النوع: الأمينات الإيثوكسيلية تقود الابتكار الكيميائي

استحوذت أمينات الأحماض الدهنية على 39.04% من الإيرادات في عام 2024، مستفيدة من الفعالية المثبتة في أفلام LDPE و PP. درجات الأمين الإيثوكسيلي تسجل الآن أسرع معدل نمو سنوي مركب 7.05%، مدفوعة بالاستقرار الحراري حتى 250 °م الذي يناسب البولي بروبيلين المقوى بالألياف الزجاجية المستخدم في لوحات الأدوات. تبقى أحادية الجليسريد عماد في تطبيقات تعبئة الطعام المنظمة من FDA، رغم أن النمو خامد لأن مستويات الإدراج محددة بـ 0.5 phr[3]FDA, "21 CFR 178.3130-Antistatic and Antifogging Agents," fda.gov. إسترات البوليجليسرول تخدم أكياس الأجهزة الطبية حيث التوافق الحيوي يعوض علاوات الأسعار. الهياكل الرباعية البوليإيثوكسيلية الناشئة تضيف وظيفة الهيدروكسيل، مما يحسن التشتت في PP عالي التدفق ويقلل البروز، مما يؤمن أكثر مسار سوق العوامل المضادة للكهرباء الساكنة في مركبات الأداء.

صعود القطاع الفرعي يؤثر على حجم سوق العوامل المضادة للكهرباء الساكنة لأجزاء البولي بروبيلين الداخلية، المقرر أن يتوسع بمعدل نمو سنوي مركب 6.8% بين 2025-2030. الإضافات الدائمة مثل كوبوليمرات البوليثر-بيسفينول A تتطلب تسعير وحدة أعلى لكنها تحمي لوحات القيادة من الغبار لكامل عمر السيارة، مشجعة على امتصاص مصنعي المعدات الأصلية ورفع حصة سوق العوامل المضادة للكهرباء الساكنة للأنظمة الإيثوكسيلية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المصدر: تحول قائم على أساس حيوي يتسارع

وفرت المواد الخام البتروكيماوية 79.81% من طلب عام 2024، انعكاس لاقتصاديات الكراكر المتكاملة. ومع ذلك أهداف الاستدامة توجه السعة نحو مسارات بذور اللفت والنخيل وزيت الطبخ المستعمل التي تسجل الآن معدل نمو سنوي مركب 7.51%. الجزر التنظيمي مثل شهادة توازن الكتلة وتداول ائتمان الكربون في أوروبا يقلل دلتا السعر إلى أقل من 12%. Crodastat 400 القابل للتحلل الحيوي من كرودا يظهر أن الأنظمة القائمة على أساس حيوي يمكن أن تطابق الموصلية بينما تقلل بصمة CO₂ بنسبة 60%.

تقلب الشحم والمشاعر الاستهلاكية ضد المشتقات الحيوانية تضخم التحول، مما يجعل إسترات الزيت النباتي الافتراضي لأفلام شحن الإلكترونيات بحلول عام 2028. هذا التحول يمكن أن يدفع حجم سوق العوامل المضادة للكهرباء الساكنة القائم على أساس حيوي إلى ما يتجاوز 200 مليون دولار أمريكي بحلول عام 2030، رغم أن التكافؤ التنافسي يعتمد على المزيد من التوسع في المصافي الحيوية الآسيوية.

حسب البوليمر: هيمنة البولي بروبيلين تستمر

احتفظ البولي بروبيلين بـ 34.85% من القيمة في عام 2024 ويتصدر النمو بمعدل نمو سنوي مركب 6.80%، مما يؤكد انتشاره في التعبئة الصلبة، ولوحات القيادة، وصواني البطاريات. عموده الفقري غير القطبي يتمتع بتوافق قوي مع مضادات الكهرباء الساكنة الأمينية الدهنية والجليسريدات، مما يمكن جرعات منخفضة تحمي اللمعان. يبقى البولي إيثيلين حيوياً في خطوط أكياس الأفلام المنفوخة، بينما يتقدم PVC في بثور طبية شفافة تحتاج ضباب منخفض. الراتنجات الهندسية مثل البوليكربونات والبوليأميد تضيف حجم متميز لأن أجزاء الغرف النظيفة تتطلب انحلال أقل من 0.5 ثانية. مركبات PP المحملة بأنابيب الجرافين النانوية تقلل استخدام الإضافة عشرة أضعاف ولكن تبقى في مراحل تجارية مبكرة بينما المنتجون يتحققون من الريولوجيا واستقرار اللون.

ماسترباتش PP المطعم بالشمع الجديد يحقق أداء دائماً بدون تعرق، رافعاً حجم سوق العوامل المضادة للكهرباء الساكنة المرتبط بهياكل القولبة بالحقن عالية القيمة لمكونات محطات قاعدة 5G.

حسب صناعة المستخدم النهائي: قيادة التعبئة والتغليف وسط نمو الإلكترونيات

حافظت التعبئة والتغليف على شريحة 45.17% في عام 2024 مع تصاعد التجارة الإلكترونية لشحنات العنصر الواحد التي تفرض حماية ESD صارمة. محولو الأفلام يطلبون بشكل متزايد عوامل مضادة للكهرباء الساكنة تحتفظ بالأداء بعد أكثر من 30 حلقة إعادة تدوير، متسقة مع أهداف الدورية القادمة في الاتحاد الأوروبي. تتبع الإلكترونيات كأسرع مجموعة عملاء متحركة بمعدل نمو سنوي مركب 6.51%؛ المصانع تحدد إضافات مستقلة عن الرطوبة لصواني IC، وبكرات الشريط، وملابس الغرف النظيفة. امتصاص السيارات ينبع من عزل حزم البطاريات وأجزاء المقصورة، بينما الأجهزة الطبية تفضل عوامل قائمة على البوليمر دائمة متوافقة مع التعقيم بأشعة جاما.

منافذ النسيج والصناعة تنشر ألياف مضادة للكهرباء الساكنة في بيئات معرضة للانفجار، مثبتة سحب ثابت للبوليستر عالي المتانة، بينما ألواح الكمبوزيت الطيراني تدمج طلاءات مضادة للكهرباء الساكنة بحجم نانوي لتحويل طاقة ضربة البرق دون إضافة شبكات نحاسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت آسيا-المحيط الهادئ على 43.08% من الإيرادات العالمية في عام 2024 وتتقدم بمعدل نمو سنوي مركب 6.98% حتى عام 2030. توسع مصانع الرقائق في الصين القارية وارتفاع مكونات السيارات من الدرجة الأولى في الهند يبنيان ممرات طلب كثيفة للكيمياء المضادة للكهرباء الساكنة الدائمة. المركبون الإقليميون يستثمرون في خطوط المسمار المزدوج عالية السعة: مصنع سانيو كيميكال 1,500 طن/سنة في تايلاند يمثل التوسع من جانب العرض. الحوافز الحكومية للبلاستيك القابل للتحلل الحيوي تشجع أكثر على اعتماد المواد الخام الحيوية، مما قد يعزز حجم سوق العوامل المضادة للكهرباء الساكنة في تعبئة آسيان.

تركب أمريكا الشمالية منصات التعبئة المتقدمة لأشباه الموصلات والمركبات المكهربة. برامج الاتحاد مثل US-JOINT تحول المنح الفيدرالية إلى البحث والتطوير للمواد الآمنة من ESD، مما يدعم موردي الماسترباتش عالي الهامش. أهداف الاستدامة المؤسسية-معظم شركات فورتشن 500 للإلكترونيات تتعهد بالحياد الكربوني بحلول عام 2030-تسرع تحويلات خالية من PFAS، مما يعيد تشكيل منظر سوق العوامل المضادة للكهرباء الساكنة بعروض مائية.

تحديثات REACH الصارمة في أوروبا والتخلص التدريجي من PFAS على مستوى القارة تحفز تحولات سريعة إلى حلول قائمة على السيليكا وحيوية. خروج كلاريانت الكامل من PFAS في عام 2023 يمثل امتثال مبكر. ألمانيا وفرنسا، اللتان تؤويان صانعي السيارات الرائدين، تدعمان داخليات مقولبة في اللون خالية من VOC، رافعة الطلب على عوامل مضادة للكهرباء الساكنة مقاومة للحرارة، دائمة. الشرق الأوسط وأفريقيا وأمريكا الجنوبية تبقى حساسة للأسعار لكن تسجل نمو حجم عالي بأرقام واحدة مع تغلغل التجارة الإلكترونية وارتفاع تجميع السيارات، مما يجعلها ساحات معركة ناشئة للدرجات المهاجرة محسنة التكلفة.

المشهد التنافسي

سوق العوامل المضادة للكهرباء الساكنة مجزأ بشكل معتدل. محفظة الإضافات الخالية من PFAS من كلاريانت تضعها لمكاسب الاستبدال المدفوعة بالتنظيم، بينما اندماج Smart Effects من إيفونيك في يناير 2025 يوحد أصول السيليكا والسيلان، مما ينشئ منصة متكاملة للحلول المضادة للكهرباء الساكنة الدائمة في الطلاءات والإلاستومرات.

اللاعبون يميزون من خلال تركيبات خاصة بالتطبيق: ماسترباتش Elastostat TPU من BASF يؤمن الأجهزة القابلة للارتداء المقاومة للغبار، و Ionphas من كرودا يعزز خيوط الطباعة ثلاثية الأبعاد الآمنة من ESD للطيران. متخصصو أنابيب الجرافين النانوية يشاركون مع المركبين لتقليل مستويات التحميل، ومع ذلك الاعتماد محجوز بعقبات التشتت في خطوط الأفلام عالية السرعة. الموردون مع التكامل العكسي في وسطاء الأمين الدهني يمتصون تقلب المواد الخام بفعالية أكثر، وبالتالي يحمون الهوامش.

رواد صناعة العوامل المضادة للكهرباء الساكنة

-

كرودا إنترناشيونال بي إل سي

-

BASF

-

كلاريانت

-

أديكا كوربوريشن

-

أمباسيت كوربوريشن

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: تعاونت كرودا مع إيسينشيوم لإطلاق خيوط طباعة ثلاثية الأبعاد قادرة على الألوان. هذه الخيوط، التي تتضمن إضافات Ionphas المضادة للكهرباء الساكنة الدائمة، مصممة لتطبيقات الطيران والإلكترونيات ESD.

- فبراير 2024: زادت أركيما السعة الإنتاجية لإلاستومرات Pebax بنسبة 40% في منشأتها في سيرقيني في فرنسا. مجموعة Pebax Rnew الحيوية الدورية تخدم الآن أسواق مضادة الكهرباء الساكنة الدائمة والإلكترونيات والطبية.

نطاق تقرير سوق العوامل المضادة للكهرباء الساكنة العالمي

يتضمن سوق العوامل المضادة للكهرباء الساكنة العالمي:

| أحادية الجليسريد |

| إسترات متعددة الجليسرول |

| ثنائية الإيثانولأميد |

| أمينات الأحماض الدهنية الإيثوكسيلية |

| قائم على أساس حيوي (مشتق من الخضار والشحم) |

| قائم على البتروكيماويات |

| البولي بروبيلين |

| البولي إيثيلين |

| كلوريد البولي فينيل |

| البوليمرات الأخرى (البولي ستيرين، إلخ) |

| التعبئة والتغليف |

| الإلكترونيات |

| السيارات والنقل |

| صناعات المستخدم النهائي الأخرى (الطبية والرعاية الصحية، إلخ) |

| آسيا-المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا-المحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| الشرق الأوسط وأفريقيا |

| حسب النوع | أحادية الجليسريد | |

| إسترات متعددة الجليسرول | ||

| ثنائية الإيثانولأميد | ||

| أمينات الأحماض الدهنية الإيثوكسيلية | ||

| حسب المصدر | قائم على أساس حيوي (مشتق من الخضار والشحم) | |

| قائم على البتروكيماويات | ||

| حسب البوليمر | البولي بروبيلين | |

| البولي إيثيلين | ||

| كلوريد البولي فينيل | ||

| البوليمرات الأخرى (البولي ستيرين، إلخ) | ||

| حسب صناعة المستخدم النهائي | التعبئة والتغليف | |

| الإلكترونيات | ||

| السيارات والنقل | ||

| صناعات المستخدم النهائي الأخرى (الطبية والرعاية الصحية، إلخ) | ||

| حسب الجغرافيا | آسيا-المحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا-المحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق العوامل المضادة للكهرباء الساكنة؟

يقدر سوق العوامل المضادة للكهرباء الساكنة بـ 562.92 مليون دولار أمريكي في عام 2025، مع توقع وصوله إلى 724.63 مليون دولار أمريكي بحلول عام 2030.

أي بوليمر يستهلك أكثر الإضافات المضادة للكهرباء الساكنة؟

البولي بروبيلين يقود، ممثلاً 34.85% من طلب عام 2024 وينمو بمعدل نمو سنوي مركب 6.80% مع هيمنته على تعبئة التجارة الإلكترونية وداخليات السيارات.

لماذا تكتسب العوامل المضادة للكهرباء الساكنة القائمة على أساس حيوي شعبية؟

أهداف الاستدامة المؤسسية وقوانين متعلقة بـ PFAS تدفع معدل نمو سنوي مركب 7.51% للمتغيرات القائمة على أساس حيوي، حتى مع بقاء درجات البتروكيماويات منافسة من ناحية التكلفة.

أي منطقة تتوسع بأسرع وتيرة في استهلاك العوامل المضادة للكهرباء الساكنة؟

آسيا-المحيط الهادئ تظهر أسرع وتيرة بمعدل نمو سنوي مركب 6.98% بفضل مراكز تصنيع أشباه الموصلات والسيارات.

آخر تحديث للصفحة في: