حجم وحصة سوق علاج الجمرة الخبيثة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

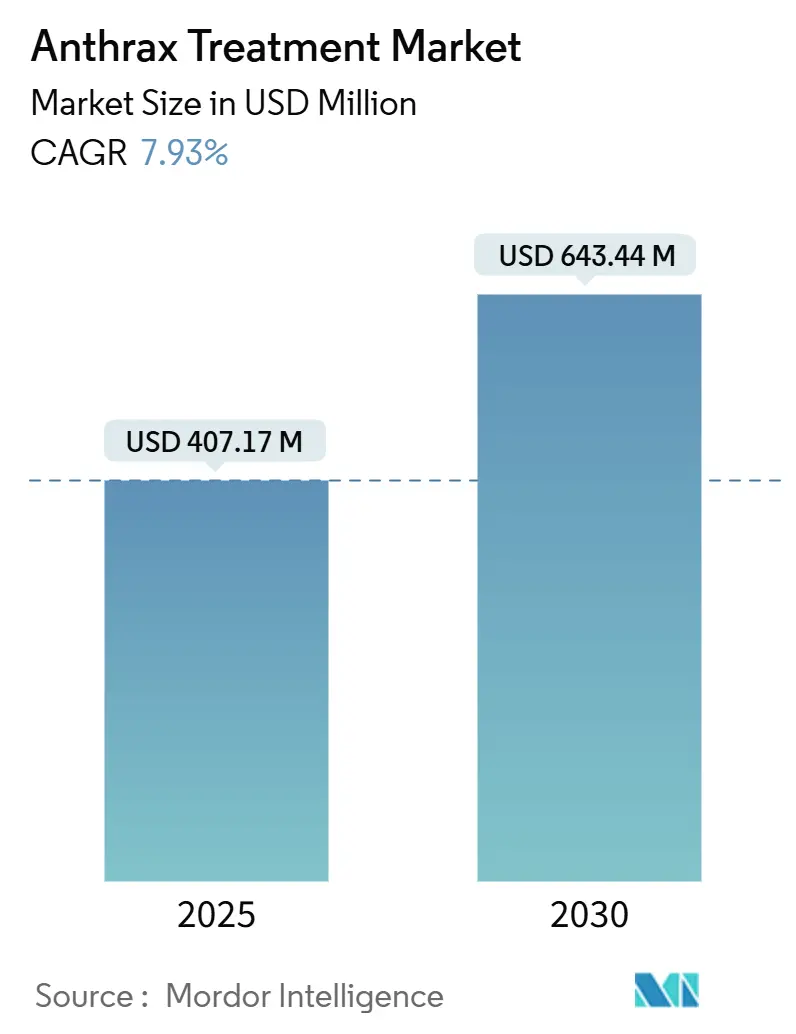

| حجم السوق (2025) | 407.17 مليون دولار أمريكي |

| حجم السوق (2030) | 643.44 مليون دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.93% CAGR |

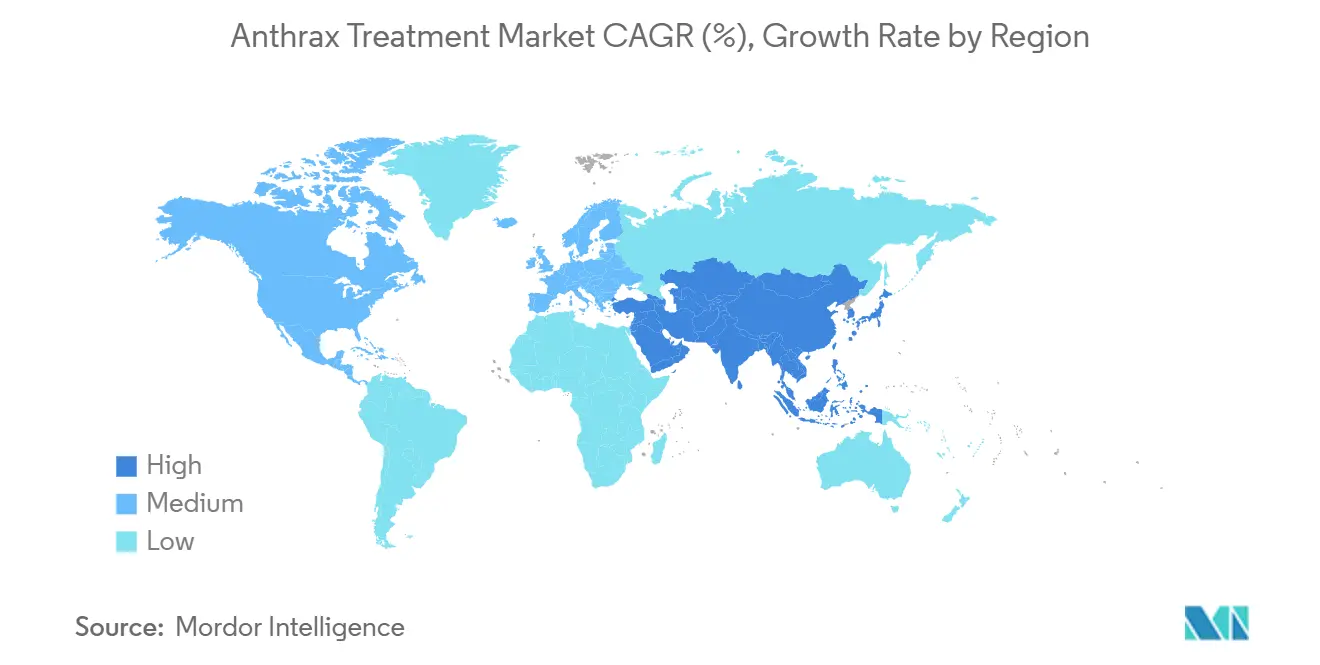

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق علاج الجمرة الخبيثة بواسطة مردور إنتليجنس

بلغت قيمة سوق علاج الجمرة الخبيثة 407.17 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 643.44 مليون دولار أمريكي بحلول عام 2030، مما يعكس معدل نمو سنوي مركب قدره 7.93% خلال هذه الفترة. تنبع الزخم من ميزانيات الدفاع البيولوجي الحكومية المستدامة، والمسارات التنظيمية المعجلة، والوعي الأمني المتزايد الذي يضع التدابير الطبية المضادة كأصول وطنية وليس كمنتجات صيدلانية تقليدية. إن عقود مشروع بيوشيلد متعددة السنوات، وذكر مؤسسة التدابير الطبية المضادة لطوارئ الصحة العامة لحاجة تمويل بقيمة 79.5 مليار دولار أمريكي [1]المصدر: وزارة الصحة والخدمات الإنسانية الأمريكية، "تحديثات مشتريات مشروع بيوشيلد،" hhs.gov للفترة 2023-2027، والمبادرات الأوروبية وآسيا المحيط الهادئ المماثلة تدعم بشكل جماعي الطلب طويل الأمد. يستفيد سوق علاج الجمرة الخبيثة من موافقات اللقاحات من الجيل التالي، ومنصات الأجسام المضادة وحيدة النسيلة الناضجة، وخطوط إعادة توجيه الأدوية المدعومة بالذكاء الاصطناعي التي تقصر جداول الاكتشاف الزمنية مع تنويع طرائق العلاج. تبقى الربحية التجارية متواضعة، لكن دورات المشتريات السيادية المتوقعة والتجديد توفر للمتعاقدين رؤية للإيرادات تعوض غياب قنوات المبيعات المدنية الواسعة.

الوجبات الرئيسية للتقرير

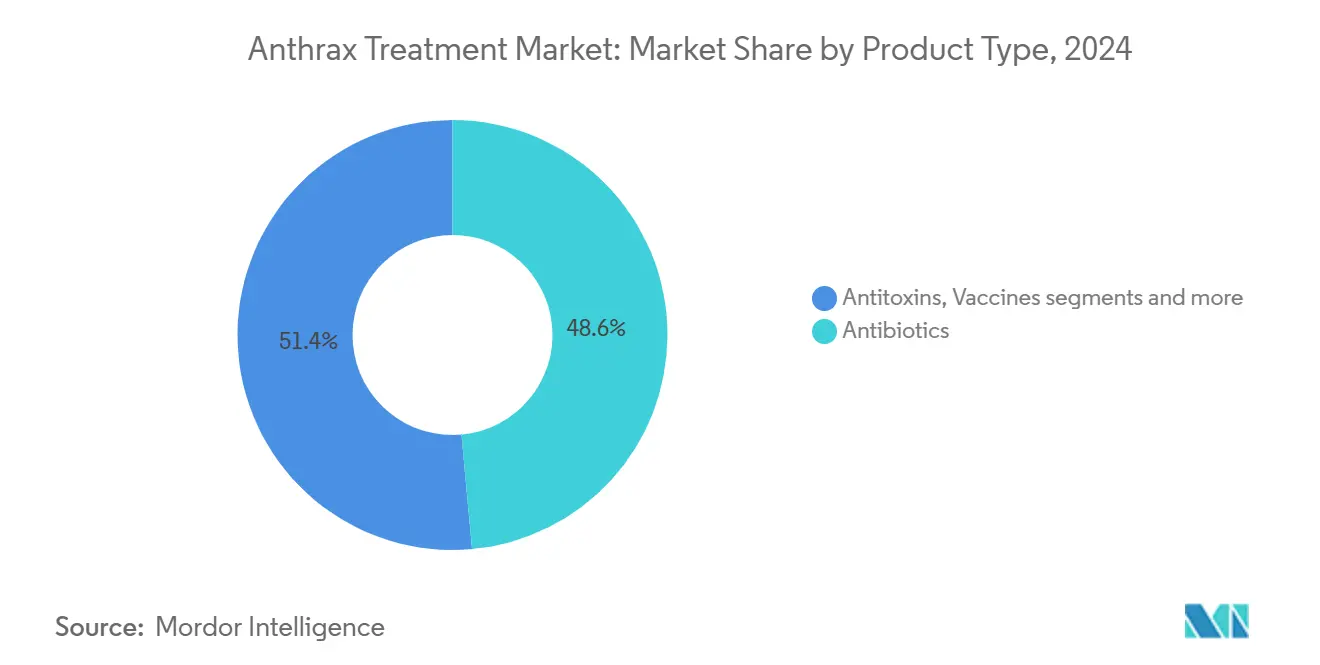

حسب نوع المنتج، احتلت المضادات الحيوية 48.56% من حصة سوق علاج الجمرة الخبيثة في عام 2024، في حين أنه من المتوقع أن تتوسع مضادات السموم بمعدل نمو سنوي مركب قدره 8.67% حتى عام 2030.

حسب طريقة الإعطاء، سيطرت التركيبات القابلة للحقن على 57.34% من حصة حجم سوق علاج الجمرة الخبيثة في عام 2024؛ تسجل التركيبات الفموية أسرع معدل نمو سنوي مركب عند 8.87% حتى عام 2030.

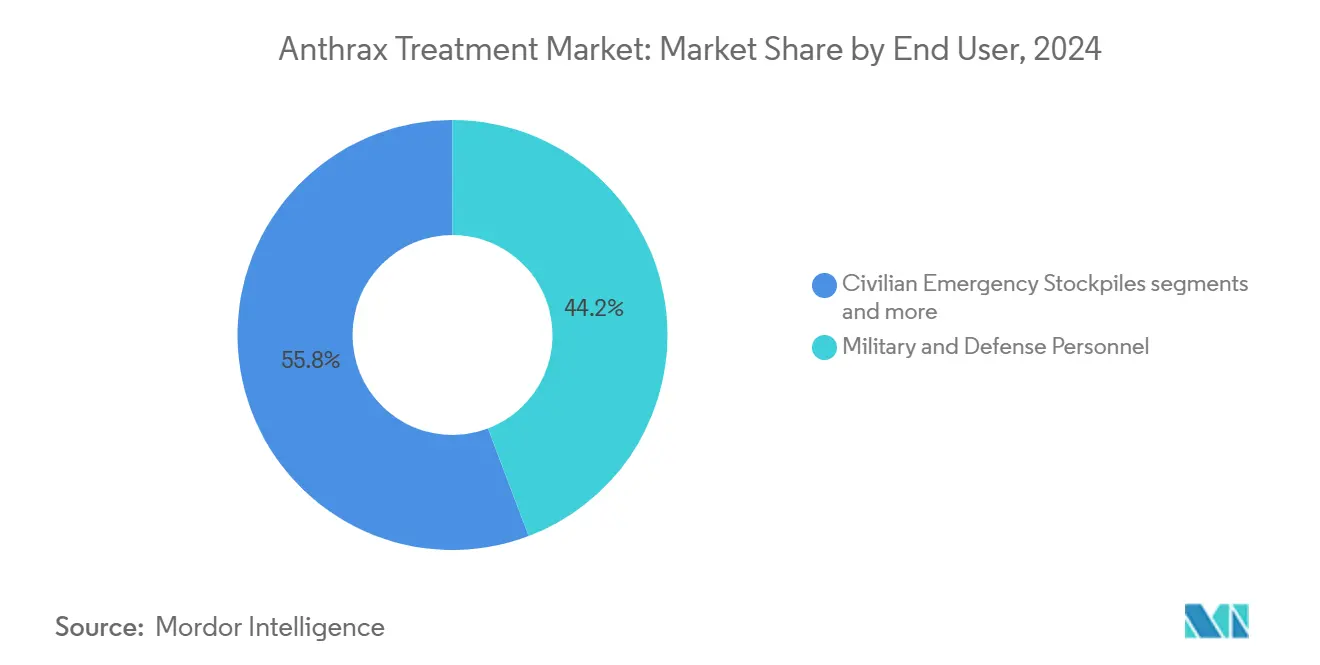

حسب المستخدم النهائي، مثل العسكريون وموظفو الدفاع 44.23% من حجم سوق علاج الجمرة الخبيثة في عام 2024، بينما تتقدم المخزونات المدنية الطارئة بمعدل نمو سنوي مركب قدره 9.07%.

حسب قناة التوزيع، سيطرت وكالات المشتريات الحكومية على 65.39% من الإيرادات في عام 2024، مع نمو الصيدليات الإلكترونية بمعدل نمو سنوي مركب قدره 9.28% مع ظهور نماذج الوصول الرقمي.

حسب الجغرافيا، تصدرت أمريكا الشمالية بحصة إيرادات قدرها 52.23% في عام 2024؛ آسيا المحيط الهادئ مهيأة لمعدل نمو سنوي مركب قدره 9.49% خلال 2025-2030، الأسرع بين جميع المناطق.

اتجاهات ورؤى سوق علاج الجمرة الخبيثة العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التمويل الحكومي للدفاع البيولوجي وبرامج التخزين | +2.1% | عالمي، مركز في أمريكا الشمالية وآسيا المحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| تزايد تهديد الإرهاب البيولوجي والتركيز على الأمن القومي | +1.8% | عالمي، متزايد في الاقتصادات المتقدمة | متوسط الأمد (2-4 سنوات) |

| حوافز المسار السريع التنظيمي للتدابير المضادة الكيميائية والبيولوجية والإشعاعية والنووية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، توسع إلى آسيا المحيط الهادئ | قصير الأمد (≤ سنتان) |

| كفاءات التوسع لمنصة الأجسام المضادة وحيدة النسيلة | +0.9% | عالمي، بقيادة أمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| خطوط إعادة توجيه الأدوية المدفوعة بالذكاء الاصطناعي للعصيات الجمرية | +0.7% | أمريكا الشمالية والاتحاد الأوروبي، ناشئة في آسيا المحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| تحالفات دفاع آسيا المحيط الهادئ تعزز المشتريات المشتركة | +0.6% | جوهر آسيا المحيط الهادئ، انتشار إلى الدول المتحالفة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التمويل الحكومي للدفاع البيولوجي وبرامج التخزين

التمويل العام الثابت متعدد السنوات يحول سوق علاج الجمرة الخبيثة إلى ساحة مشتريات شبه سيادية. عقود إعادة التجديد من BARDA لـ NUZYRA وتوسعة المخزون الاستراتيجي الوطني بقيمة 6.7 مليار دولار أمريكي تظهر تحولاً من الشراء الحلقي إلى إدارة دورة الحياة التي تكافئ الشركات المصنعة القادرة على الحفاظ على قدرة الارتفاع المفاجئ. تطوير NIH الممول لعوامل جديدة مثل epetraborole يوضح كيف أن رأس المال العام يدعم البحث والتطوير في المراحل المبكرة، مما يعزل الشركات من مخاطر الطلب التجاري. الأطر المماثلة في الاتحاد الأوروبي وأستراليا تعكس هذا النموذج، مما يخلق طلباً عالمياً متزامناً يستقر اقتصاديات التصنيع. النتيجة هي خط إنتاج متوقع يدعم المرافق المتخصصة وسلسلة توريد مرنة، مما يعزز النمو طويل الأمد لسوق علاج الجمرة الخبيثة.

تزايد تهديد الإرهاب البيولوجي والتركيز على الأمن القومي

تصاعد التوترات الجيوسياسية يرفع الأسلحة البيولوجية من مخاوف متخصصة إلى أولويات دفاعية سائدة. برنامج التنبؤ بالمخاطر لوكالة تقليل التهديد الدفاعي بقيمة 12.2 مليون دولار أمريكي وتمارين الاستعداد المتكامل للكيميائي والبيولوجي والإشعاعي والنووي لحلف شمال الأطلسي تظهر كيف تقترن الحكومات التقييمات الاستخبارية مع التزامات المشتريات الحقيقية. الوكالات الأمنية تطالب بعلاجات تبقى مستقرة وقابلة للنشر وفعالة في البيئات القاسية، مما يشجع أبحاث التركيبات التي تمتد إلى ما وراء إعدادات المستشفيات التقليدية. هذه المتطلبات التشغيلية، المؤطرة ضمن العقيدة العسكرية، تضمن أن التمويل يبقى معزولاً من الانكماش الاقتصادي والدورات الانتخابية. وبالتالي، يكتسب سوق علاج الجمرة الخبيثة قاعدة إيرادات دائمة مرتبطة بالأمن القومي بدلاً من الإنفاق الاختياري على الرعاية الصحية.

حوافز المسار السريع التنظيمي للتدابير المضادة الكيميائية والبيولوجية والإشعاعية والنووية

مخطط قسيمة المراجعة ذات الأولوية من FDA وموافقات قانون الحيوان تضغط الجداول الزمنية وتخفض مخاطر التطوير للتدابير المضادة، مما يقدم مزايا استراتيجية ملموسة للشركات الطليقة في هذه المسارات[2]المصدر: السجل الفيدرالي، "قسائم المراجعة ذات الأولوية للتدابير الطبية المضادة للتهديد المادي،" federalregister.gov . الإرشادات المسودة الأخيرة التي تمدد مبادئ المسار السريع للتشخيصات تعزز التطوير المتزامن للعلاج والتشخيص، اتجاه من المرجح أن يبسط إطلاق منتجات الجمرة الخبيثة المستقبلية. في أوروبا، الآليات المتوازية في EMA تعطي المصنعين فرص تقديم مزدوجة، مما يشجع استراتيجيات الطرح العالمي. السرعة في الموافقة تترجم إلى تحقيق إيرادات مبكرة، مما يعزز جاذبية سوق علاج الجمرة الخبيثة لشركات التكنولوجيا الحيوية المتخصصة والمتعاقدين الكبار على حد سواء.

كفاءات التوسع لمنصة الأجسام المضادة وحيدة النسيلة

التقدم في المعالجة الأولية والمفاعلات الحيوية أحادية الاستخدام يخفض تكاليف الدفعة، مما يعيد تموضع الأجسام المضادة من علاجات بوتيك إلى تدابير مضادة قابلة للتوسع. Raxibacumab وObiltoxaximab وAnthrasil تمثل نهج التصنيع المتنوعة - التعبير المؤتلف، تكنولوجيا الهجين، وتنقية البلازما البشرية - التي تقلل بشكل جماعي مخاطر سلسلة التوريد بتجنب الاعتماد على مصدر واحد. منصات الاكتشاف الحاسوبية الناشئة تقصر دورات فحص المرشحين، مما يخلق حلقة فاضلة من التكرارات الأسرع وتكلفة أقل لكل جزيء. ضمانات المخزون الحكومي توفر التزامات الحجم المطلوبة لاستغلال هذه التأثيرات الحجمية، مما يعزز القدرة التنافسية طويلة الأمد لموردي الأجسام المضادة ضمن سوق علاج الجمرة الخبيثة.

تحليل تأثير المقيدات

| المقيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الربحية التجارية المحدودة تثبط البحث والتطوير الخاص | -1.4% | عالمي، الأكثر حدة في الأسواق الناشئة | طويل الأمد (≥ 4 سنوات) |

| تصاعد مقاومة مضادات الميكروبات يقلل فائدة المضادات الحيوية | -1.1% | عالمي، متسارع في المناطق الاستوائية | متوسط الأمد (2-4 سنوات) |

| فجوات السلسلة الباردة لنشر مضادات السموم/اللقاحات | -0.8% | المناطق الاستوائية، تركيز البلدان منخفضة ومتوسطة الدخل | قصير الأمد (≤ سنتان) |

| الشكوك العامة حول تراخيص الاستخدام الطارئ | -0.6% | الاقتصادات المتقدمة، مضخمة بوسائل التواصل الاجتماعي | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الربحية التجارية المحدودة تثبط البحث والتطوير الخاص

الإيرادات لعلاج الجمرة الخبيثة تعتمد على المشتريات المجمعة التي تتبع تقاويم إعادة تجديد المخزون بدلاً من سحب السوق المستمر. تقلب إيرادات Emergent BioSolutions بنسبة 71% بين الربع الرابع 2023 والربع الرابع 2024 يؤكد كيف أن توقيت العقد يخلق تقلباً مالياً غالباً ما يتجنبه المستثمرون في التكنولوجيا الحيوية الخالصة. بالنسبة للمضادات الحيوية الجزيئية الصغيرة، يمكن أن تتجاوز تكاليف التطوير 100 مليون دولار أمريكي، لكن إجمالي حجم سوق علاج الجمرة الخبيثة القابل للوصول مقيد بالتخصيصات الحكومية، مما يحد من العوائد الإيجابية. هذه الديناميكية الهيكلية تضيق مجال المطورين النشطين، وتبطئ تنويع خط الأنابيب، وترفع مخاطر تركيز سلسلة التوريد خلال أفق التوقعات.

تصاعد مقاومة مضادات الميكروبات يقلل فائدة المضادات الحيوية

الأدلة المختبرية لمقاومة العصيات الجمرية للسيبروفلوكساسين والفعالية المتفوقة للدوكسيسايكلين والليفوفلوكساسين والموكسيفلوكساسين في نماذج التهاب السحايا تسلط الضوء على هشاشة المضادات الحيوية المخزنة حالياً. دراسات العلاج المركب في نماذج الفئران تظهر أن المقاومة يمكن أن تظهر في ظل الظروف التجريبية، مما يثير مخاوف حول السلالات المقاومة المهندسة عمداً. العوامل الجديدة مثل التيكسوباكتين تظهر عدم وجود مقاومة قابلة للكشف، لكن جداول التسويق الزمنية تمتد إلى ما وراء دورات المشتريات الحالية. مسارات المقاومة تعجل التحول نحو مضادات السموم والأنظمة المركبة، لكنها تضيف أيضاً إلحاحاً لتدابير الإشراف والمراقبة التي قد تخفف توسع السوق إذا تفوقت المقاومة على الابتكار العلاجي.

تحليل القطاع

حسب نوع المنتج: مضادات السموم تكتسب زخماً وسط الاعتماد على المضادات الحيوية

وقف حجم سوق علاج الجمرة الخبيثة للمضادات الحيوية الأعلى في عام 2024 بفضل دورها المعمول به منذ فترة طويلة في أنظمة الوقاية والعلاج بعد التعرض. مديرو المخزون يفضلون السيبروفلوكساسين والدوكسيسايكلين للكفاءة من حيث التكلفة، لكن مناقشات الفعالية واتجاهات المقاومة تحفز تنويع المحفظة. مضادات السموم، بينما تحتفظ بقاعدة إيرادات أصغر، تظهر أقوى نمو بسبب قدرتها على تحييد السموم مستقلة عن مقاومة البكتيريا. Raxibacumab وObiltoxaximab هما إدراجان قياسيان في تخطيط المخزون الاستراتيجي الوطني الأمريكي، بينما يساهم Anthrasil في التنوع المستمد من البلازما الذي يخفف الضعف أحادي المصدر. اختراق UPMC لعام 2025 الذي يمدد النوافذ العلاجية إلى ما وراء "نقطة اللاعودة" التاريخية يعد بتوسيع القابلية للتطبيق السريري. إعادة التوجيه الحاسوبي قد أشار إلى عدة مثبطات جزيئية صغيرة للعوامل الوذمة والقاتلة، مما يشير إلى علاجات مساعدة مستقبلية قد تعيد تشكيل سوق علاج الجمرة الخبيثة أكثر.

العقود الحكومية تحزم بشكل متزايد المضادات الحيوية ومضادات السموم معاً، مقرة بالأدوار التكميلية التي يلعبها كل صنف في بروتوكولات الاستجابة متعددة المراحل. تستفيد حصة سوق علاج الجمرة الخبيثة لمضادات السموم بالتالي من تحولات السياسة بدلاً من الطلب السريري الخالص. اللقاحات تبقى وقائية بشكل أساسي لإعدادات ما قبل التعرض مثل النشر العسكري، لكن موافقة منصة كوريا الجنوبية المؤتلفة قد توسع المؤشرات نحو الوقاية المدنية. العلاجات المساعدة التي تتعامل مع اضطرابات التخثر والالتهاب الجهازي لا تزال تأمر بإيرادات متواضعة لكن توفر قيمة حاسمة في الحالات الشديدة، مما يعزز نموذج العلاج الشمولي الذي يحدد الآن سوق علاج الجمرة الخبيثة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإعطاء: التركيبات الفموية تقدم الجاهزية اللوجستية

الأشكال القابلة للحقن تهيمن على المخزونات بسبب الإتاحة الجهازية السريعة، خاصة للجمرة الخبيثة الاستنشاقية الشديدة حيث الوقت للعلاج حاسم. Raxibacumab وObiltoxaximab يبقيان وريديين فقط، مما يرسخ هذا التفضيل. مع ذلك، المضادات الحيوية الفموية تكتسب تفضيلاً لحملات الوقاية بعد التعرض حيث التوزيع الجماعي مطلوب ضمن نوافذ ضيقة. الدراسات ما قبل السريرية تؤكد الفعالية العلاجية عندما تبدأ الجرعات خلال 24 ساعة من التعرض، مما يصدق الجاذبية اللوجستية للأقراص في ظروف الميدان. الإرشادات المحدثة لمراكز السيطرة على الأمراض والوقاية منها توصي بالدوكسيسايكلين أو الليفوفلوكساسين الفموي لدورات الوقاية 60 يوماً، مما يوافق السياسة مع الأدلة المتطورة.

تجارب استقرار الحرارة للتركيبات الكبسولية تعكس بحوث الاستقرار الحراري للقاحات، تسعى لإلغاء اعتماد السلسلة الباردة التي تقيد النشر الاستوائي. اعتماد المضادات الحيوية المحزمة في شرائط مناسبة للتسليم بالمظلة أو الطائرة بدون طيار يشير إلى ابتكارات مستقبلية تمزج التصميم الصيدلاني مع الخدمات اللوجستية الدفاعية. الطرق الأخرى، بما في ذلك تركيبات المسحوق الاستنشاقية قيد التحقيق، قد تكمل في النهاية الخيارات الحالية، لكن الألفة التنظيمية مع المسارات الفموية والقابلة للحقن تعني أن هذين سيستمران في تشكيل سوق علاج الجمرة الخبيثة خلال أفق التوقعات.

حسب المستخدم النهائي: الاستعداد المدني يصبح محرك نمو أساسي

الموظفون العسكريون رسخوا الطلب منذ فترة طويلة، مدفوعين بسيناريوهات التعرض المهني وولايات التطعيم المعمولة. ومع ذلك، الدروس من كوفيد-19 حفزت إعادة تفكير سياسي يمدد مسؤولية الدفاع البيولوجي إلى أنظمة الصحة العامة المدنية. المخزون الاستراتيجي الوطني الآن يخصص إمكانية وصول مدني أوسع، ومبادرة التدابير الطبية المضادة الأسترالية تعكس هذا التحول بنماذج كونسورتيوم تربط أصحاب المصلحة الدفاعيين والرعاية الصحية والأكاديميين. المستشفيات والعيادات المتخصصة تدمج تدابير مضادة للجمرة الخبيثة في بروتوكولات الأمراض المعدية الأوسع، مما يعزز الاستعداد من خلال تدريب الموظفين وإدارة المخزون.

المخزونات المدنية تنمو بأسرع معدل حيث الوكالات البلدية والإقليمية تؤمن مخابئ مخصصة لعمال البنية التحتية الحاسمة والمستجيبين الأوائل. استراتيجيات الاتصال المطورة تحت قانون الاستعداد والطوارئ الصحة العامة تحمي الصيدليات والعيادات المجتمعية التي تصرف التدابير المضادة، مما يعزز المشاركة من القطاع الخاص. هذا الديمقراطية للاستعداد يدعم الطلب المستدام والمتنوع الذي يوسع سوق علاج الجمرة الخبيثة إلى ما وراء مكانته الدفاعية التقليدية.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المنصات الإلكترونية تقدم مرونة رقمية

وكالات المشتريات الحكومية تبقى قناة الإيرادات الأساسية، تتوسط الطلبات المجمعة وضمان الجودة والفحص الأمني. لكن توسع الرعاية الصحية عن بعد وعادات الوباء الرقمية تدفع منصات الصيدليات الإلكترونية التي يمكنها تسليم المضادات الحيوية الفموية للسكان المعرضين تحت تصريح الاستخدام الطارئ. إرشادات FDA توضح متطلبات الوسم والتعامل، مما يقلل مخاطر الامتثال للصيدليات الإلكترونية. مراكز الوفاء المضبوطة بدرجة الحرارة المجهزة بأجهزة الاستشعار الذكية تضمن سلامة السلسلة الباردة للبيولوجيات الحساسة، مما يشرع أكثر للقنوات الإلكترونية.

صيدليات المستشفيات تعمل كمراكز تدريج تشغيلية حيث مضادات السموم القابلة للحقن مخزنة للنشر السريع. الصيدليات بالتجزئة تلتقط الطلب الهامشي لكن الملحوظ من المسافرين إلى المناطق المتوطنة وعمال المختبرات. النمو في التوزيع الرقمي يضيق جداول التسليم الزمنية ويوسع الوصول الجغرافي، مما يحقن ديناميكيات تنافسية قد تعدل في النهاية نفوذ أسعار الحكومة ضمن سوق علاج الجمرة الخبيثة.

تحليل الجغرافيا

هيمنت أمريكا الشمالية على سوق علاج الجمرة الخبيثة في عام 2024، محتلة 52.23% من الإيرادات على ظهر أكبر نفقات الدفاع البيولوجي في العالم وعمليات موافقة FDA المبسطة. عقود BARDA متعددة السنوات تدعم قدرة التصنيع المحلية، بينما دورات إعادة التجديد المتوقعة لمشروع BioShield تستقر تدفقات نقد الموردين. كندا والمكسيك تساهمان بطلب إضافي من خلال التعاون الدفاعي ثلاثي الأطراف وخدمات لوجستية سلسلة التوريد المشتركة، مما يضمن المقاومة الإقليمية ضد اضطرابات التوريد.

أوروبا تحتل المرتبة الثانية في الإيرادات، رغم أن التجزئة بين الاستراتيجيات الوطنية للمشتريات تخفف القوة الشرائية بالنسبة للولايات المتحدة. المبادرات على مستوى الاتحاد الأوروبي بقيادة لجنة الأمن الصحي تنسق تدريجياً مواصفات المخزون وتستكشف الشراء المشترك على غرار نماذج لقاحات الوباء. تمارين الناتو تعزز التشغيل البيني عبر الحدود، مما يدفع الدول الأعضاء لتحديث خرائط طريق المشتريات التي قد ترفع الطلب الإقليمي خلال 2026-2030. التوافق التنظيمي مع EMA يعجل استراتيجيات الإيداع المزدوج، مما يجعل أوروبا سوقاً تكميلياً جذاباً للتدابير المضادة للجمرة الخبيثة المعتمدة في الولايات المتحدة.

آسيا المحيط الهادئ هي الجغرافيا الأسرع نمواً، مهيأة لمعدل نمو سنوي مركب قدره 9.49% مدفوع بموافقة كوريا الجنوبية على اللقاح المؤتلف لعام 2025، واستثمارات الدفاع البيولوجي المتوافقة مع QUAD لليابان، ومبادرة التدابير الطبية المضادة الموسعة لأستراليا. تحالفات الدفاع تترجم إلى مشتريات منسقة، مع مشتريات مجمعة تفضل منصات الجيل التالي التي تعد بتغطية سلالات أوسع واستقرار حراري محسن. الصين والهند تشيران إلى اهتمام متزايد، مدعومة بمشاريع تجريبية في تطوير اللقاحات المحلية وتوسع مراكز أبحاث BSL-4، رغم أن الأنظمة التنظيمية الغامضة تخفف توقعات الإيرادات قريبة الأمد. مجتمعة، هذه الاتجاهات تدفع الزخم الإقليمي الذي قد يرفع حصة سوق علاج الجمرة الخبيثة في آسيا المحيط الهادئ لتنافس أوروبا بحلول عام 2030.

المشهد التنافسي

سوق علاج الجمرة الخبيثة مركز بشدة، مُشكّل بحفنة من الموردين المعتمدين حكومياً ذوي القدرات المتكاملة رأسياً. Emergent BioSolutions ترسخ المجال من خلال لقاح BioThrax ومضاد السموم Raxibacumab والمرافق التصنيعية المتخصصة التي تلبي معايير الأمان الصارمة. Bavarian Nordic تتحول من علم الأورام إلى التدابير المضادة للأمراض المعدية، مستفيدة من خبرتها في الناقلات الفيروسية لتنويع الإيرادات وتأمين عقود UNICEF والحكومة الأمريكية.

Paratek Pharmaceuticals تستفيد من مشتريات BARDA لـ NUZYRA، موضحة كيف يمكن لمبتكري الجزيئات الصغيرة الاندماج في نظم المخزون رغم الطلب التجاري المحدود. نجاح GC Biopharma مع اللقاح المؤتلف يضع المصنعين الآسيويين لتأثير عالمي أكبر، مقدماً ضغوط أسعار تنافسية وبدائل تكنولوجية. الكونسورتيوم الأكاديمية-الصناعية، مثل برنامج teixobactin بجامعة نورث إيسترن، تحقن جدة خط الأنابيب التي قد تعطل محافظ المضادات الحيوية الحاكمة.

التحركات الاستراتيجية تدور حول تجديد اتفاقيات التوريد وترخيص المنصات وتحالفات التطوير المشترك التي تنشر تكلفة البحث والتطوير مع إرضاء متطلبات تنظيمية متعددة الولايات القضائية. شراكات الاكتشاف المدفوعة بالذكاء الاصطناعي تبرز كمميزات، مع نماذج التعلم الآلي تفحص مثبطات العامل القاتل أسرع من نهج المختبر الرطب التقليدي. مجتمعة، هذه التكتيكات تعزز حواجز الدخول الهائلة التي تحمي الحاكمين لكن تترك نوافذ للداخلين الأغنياء بالتكنولوجيا القادرين على تلبية معايير الأمان والجودة الصارمة.

قادة صناعة علاج الجمرة الخبيثة

-

شركة فايزر المحدودة

-

إيمرجنت

-

نايتهوك بايوساينسز المحدودة (إيلوسيس ثيرابيوتيكس المحدودة)

-

ألميرال المحدودة

-

باراتيك فارماسيوتيكالز المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: كوريا الجنوبية وافقت على أول لقاح مؤتلف للجمرة الخبيثة في العالم طورته GC Biopharma

- مارس 2024: BARDA اشترت جرعات إضافية من NUZYRA من Paratek Pharmaceuticals تحت مشروع BioShield

- يناير 2024: Emergent BioSolutions أمنت عقد BioThrax بقيمة 235.8 مليون دولار أمريكي مع وزارة الدفاع الأمريكية

نطاق تقرير سوق علاج الجمرة الخبيثة العالمي

وفقاً لنطاق التقرير، الجمرة الخبيثة مرض ضار يؤثر على البشر والحيوانات. الجمرة الخبيثة مرض معدٍ خطير سببه بكتيريا إيجابية الغرام عصوية الشكل تُعرف بالعصيات الجمرية. تحدث بشكل طبيعي في التربة وتؤثر عادة على الحيوانات المنزلية والبرية حول العالم. يمكن للناس أن يمرضوا بالجمرة الخبيثة إذا تعرضوا للحيوانات المصابة أو المنتجات الحيوانية الملوثة. سوق علاج الجمرة الخبيثة مقسم حسب نوع الجمرة الخبيثة (الجمرة الخبيثة الجلدية، الجمرة الخبيثة الاستنشاقية، الجمرة الخبيثة المعوية، والجمرة الخبيثة بالحقن)، فئة الدواء (المضادات الحيوية، الجلوبولين المناعي، وأخرى)، قناة التوزيع (المستشفيات، الصيدليات، وقنوات التوزيع الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا المحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). تقرير السوق يغطي أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. التقرير يقدم القيمة (بالمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| المضادات الحيوية |

| مضادات السموم |

| اللقاحات |

| العلاجات المساعدة والداعمة |

| فموي |

| قابل للحقن |

| أخرى |

| العسكريون وموظفو الدفاع |

| المخزونات المدنية الطارئة |

| المستشفيات والعيادات المتخصصة |

| وكالات المشتريات الحكومية |

| صيدليات المستشفيات |

| صيدليات التجزئة والإلكترونية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا المحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا المحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | المضادات الحيوية | |

| مضادات السموم | ||

| اللقاحات | ||

| العلاجات المساعدة والداعمة | ||

| حسب طريقة الإعطاء | فموي | |

| قابل للحقن | ||

| أخرى | ||

| حسب المستخدم النهائي | العسكريون وموظفو الدفاع | |

| المخزونات المدنية الطارئة | ||

| المستشفيات والعيادات المتخصصة | ||

| حسب قناة التوزيع | وكالات المشتريات الحكومية | |

| صيدليات المستشفيات | ||

| صيدليات التجزئة والإلكترونية | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا المحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا المحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق علاج الجمرة الخبيثة الحالي؟

بلغت قيمة سوق علاج الجمرة الخبيثة 407.17 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 643.44 مليون دولار أمريكي بحلول عام 2030.

أي منطقة تقود سوق علاج الجمرة الخبيثة؟

أمريكا الشمالية تحتل 52.23% من الإيرادات، مدعومة بأكبر ميزانية دفاع بيولوجي في العالم ومسارات تنظيمية ناضجة.

ما هو قطاع المنتج الأسرع نمواً؟

مضادات السموم تتوسع بمعدل نمو سنوي مركب قدره 8.67% حتى عام 2030، متفوقة على المضادات الحيوية بسبب آلية عملها المستقلة عن المقاومة.

لماذا تصبح التركيبات الفموية مهمة؟

المضادات الحيوية الفموية تمكن الوقاية السريعة واسعة النطاق بعد التعرض دون القيود اللوجستية للإعطاء بالحقن.

كيف تؤثر مقاومة مضادات الميكروبات على علاج الجمرة الخبيثة؟

المقاومة المتطورة للسيبروفلوكساسين تحول المشتريات نحو الدوكسيسايكلين والليفوفلوكساسين والعوامل الجديدة مثل التيكسوباكتين.

آخر تحديث للصفحة في: