حجم وحصة سوق الذرة الأفريقية

تحليل سوق الذرة الأفريقية من قبل Mordor Intelligence

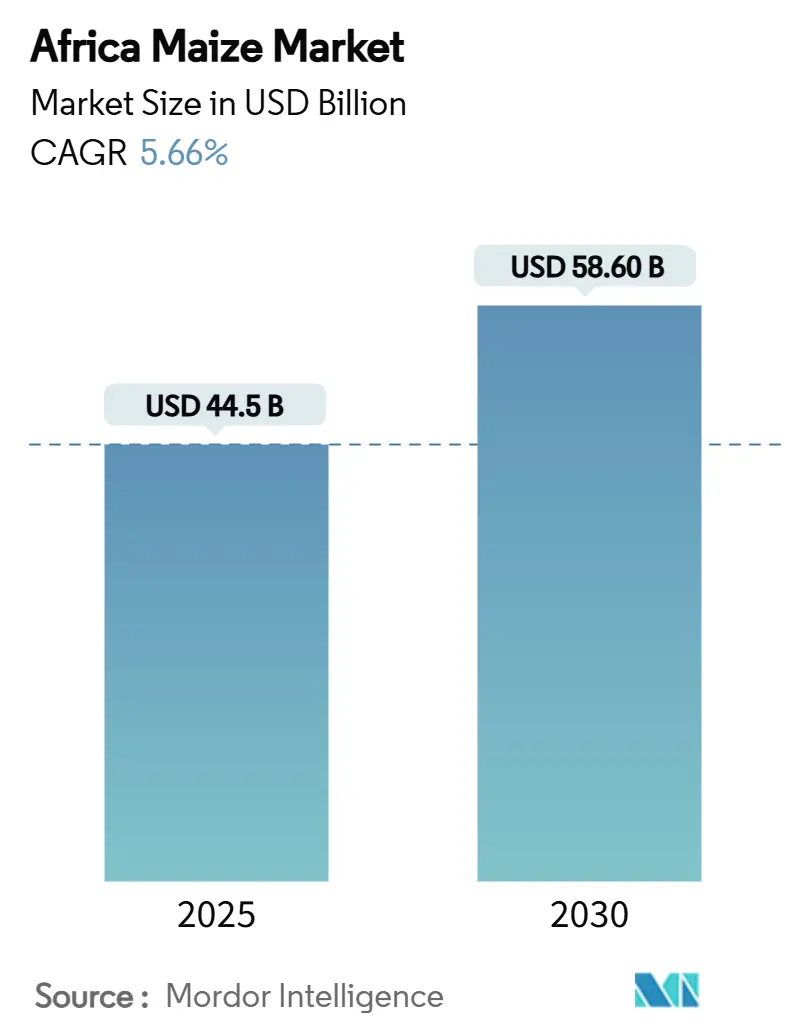

يقدر حجم سوق الذرة الأفريقية بـ 44.5 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 58.6 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.66% خلال فترة التوقعات. يدعم النمو السكاني القوي والتحضر السريع والتطبيقات الصناعية المتوسعة طلباً مستقراً، بينما تعزز برامج الدعم في البلدان الرئيسية والتقنيات الذكية مناخياً قدرات العرض. يحافظ المتداولون العالميون للسلع الأساسية على حضور واضح، وتقلل المعالجات المحلية الناشئة من الاعتماد التاريخي على الواردات، وتخلق إضافة قيمة محلية. ترفع أدوات الزراعة الرقمية وممارسات الحفظ الكفاءة في المزرعة، رغم أن فجوات البنية التحتية المزمنة والمخاطر المناخية لا تزال تحد من إمكانات المحصول. إجمالاً، يستفيد سوق الذرة الأفريقية من سحب الطلب المتزامن والتحفيز التقني للعرض، مما يضع سلسلة القيمة للتوسع المرن طويل المدى.

النقاط الرئيسية للتقرير

- جغرافياً، تمتلك نيجيريا أكبر حصة في السوق، حيث تمثل حوالي 15% من سوق الذرة الأفريقية في عام 2024. إثيوبيا هي السوق الأسرع نمواً بمعدل نمو سنوي مركب 6.8%، خلال فترة التوقعات.

اتجاهات ورؤى سوق الذرة الأفريقية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على الحبوب الغذائية من النمو السكاني | +0.8% | عموم أفريقيا مع التركيز على نيجيريا وإثيوبيا | طويل المدى (≥ 4 سنوات) |

| التوسع في الاستخدام في علف الحيوانات المركب | +1.2% | المناطق التجارية في جنوب وغرب أفريقيا | متوسط المدى (2-4 سنوات) |

| برامج الدعم الحكومي وقسائم المدخلات | +0.9% | نيجيريا وكينيا وإثيوبيا | قصير المدى (≤ سنتان) |

| نمو المواد الحيوية واللدائن الحيوية القائمة على النشا | +0.7% | جنوب أفريقيا ونيجيريا (الممرات الصناعية) | طويل المدى (≥ 4 سنوات) |

| أدوات الزراعة الرقمية التي تعزز المحاصيل في المزرعة | +1.1% | كينيا وتنزانيا ونيجيريا | متوسط المدى (2-4 سنوات) |

| حوافز الائتمان الكربوني للزراعة المحافظة | +0.6% | كينيا والمرتفعات الإثيوبية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على الحبوب الغذائية من النمو السكاني

من المتوقع أن يصل عدد سكان أفريقيا إلى 2.5 مليار قبل عام 2050، مما يرفع الطلب الهيكلي على الأغذية الأساسية الغنية بالسعرات الحرارية. تسرع الهجرة الحضرية استهلاك دقيق الذرة المكرر والمنتجات الجاهزة للأكل، مما يشد سلاسل التوريد التي تغذي بالفعل المدن الكبرى [1]المصدر: إدارة الأمم المتحدة للشؤون الاقتصادية والاجتماعية، 'أبرز توقعات السكان العالمية 2024'، الأمم المتحدة، un.org. تحول الدخول العالية في المدن الثانوية الأنظمة الغذائية نحو الأطعمة المصنعة التي تعتمد على الذرة كمصدر طاقة ميسور التكلفة. يعطي صناع السياسة اليوم الأولوية لاحتياطيات الحبوب الاستراتيجية لتخفيف الصدمات، مما يوسع المطلب الأساسي. وبالتالي يشهد سوق الذرة الأفريقية نمواً مستداماً في الحجم وأرضية أسعار أوسع تدعم الاستثمار الزراعي حتى في المواسم المتقلبة.

التوسع في الاستخدام في علف الحيوانات المركب

يستبدل مشغلو الثروة الحيوانية التجارية وتربية الأحياء المائية المدخلات المستوردة بالذرة المحلية، مما يخلق محركات طلب متوازية تنافس الاستخدام الغذائي المباشر. يوضح متكاملو الدواجن في جنوب أفريقيا كيف يضمن التعاقد المنسق للمزارعين علاوة على الحبوب المخصصة للعلف. كذلك يقدر ازدهار تربية الأحياء المائية في نيجيريا إدراجات الذرة عالية الطاقة التي تحسن نسب تحويل العلف. يدفع طاحنو العلف علاوات جودة لملفات معينة من النشا والبروتين، مما يشجع المزارعين على اعتماد هجائن مخصصة لتغذية الثروة الحيوانية ويعمق تطور السوق.

برامج الدعم الحكومي وقسائم المدخلات

تقلل أعانات الأسمدة والبذور في كينيا ونيجيريا تكاليف الإنتاج بنسبة تصل إلى 50% وتحفز التوسع السريع في المساحة المزروعة. تحسن خطط القسائم الإلكترونية الرقمية دقة الاستهداف، وتحد من التسريبات التاريخية والفساد [2]المصدر: التقرير السنوي 2024، كارجيل، cargill.com. رغم التحديات المالية، تعزز البرامج الحكومية المصممة بفعالية اعتماد التقنية وتحقق نتائج إيجابية. هذه البرامج، عند تنفيذها بشكل صحيح، تساعد المؤسسات على التغلب على حواجز الاعتماد الأولية وتخلق قيمة طويلة المدى من خلال تحسين الكفاءة التشغيلية.

حوافز الائتمان الكربوني للزراعة المحافظة

يوضح مشروع كربون التربة في كينيا أن الحراثة المحافظة تعزز محاصيل الذرة بنسبة 20% بينما تفتح 18-30 دولاراً أمريكياً لكل هكتار في إيرادات الكربون [3]المصدر: المؤشرات الزراعية، البنك الدولي، worldbank.org . تعوض تدفقات الدخل المزدوجة هذه التكلفة الأولية للمعدات والتدريب، مما يسرع التوسع عبر شرق أفريقيا. تدفع متطلبات المراقبة المعتمدة الاستثمار في تقنية الاستشعار عن بُعد التي تفيد إدارة المزرعة الأوسع. بينما يسعى المشترون من الشركات للحصول على تعويضات موثوقة، تحصل المزارع الأفريقية المعتمدة للذرة على الوصول إلى أسواق جديدة عالية القيمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| دودة الحشد الخريفية والآفات الأخرى | -0.9% | عموم أفريقيا شهدت تفشيات شديدة في شرق وجنوب أفريقيا | قصير المدى (≤ سنتان) |

| خسائر التخزين واللوجستيات ما بعد الحصاد | -0.7% | نيجيريا وتنزانيا وأوغندا (المناطق الريفية) | متوسط المدى (2-4 سنوات) |

| استنزاف العناصر الغذائية في التربة ونقص المغذيات الدقيقة | -0.6% | إثيوبيا ومناطق التربة المتدهورة | طويل المدى (≥ 4 سنوات) |

| تقلبات أسعار الأسمدة لصغار المزارعين | -0.5% | الدول التي تعتمد على الاستيراد والدول غير الساحلية | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

دودة الحشد الخريفية والآفات الأخرى

تنجم خسائر سنوية قدرها 10-13 مليار دولار أمريكي عن أضرار الآفات التي تقلص المحاصيل بنسبة تصل إلى 67% في المناطق الساخنة. تجبر المقاومة السريعة للمبيدات القديمة المزارعين على التحول نحو إدارة الآفات المتكاملة، لكن أنظمة الإرشاد المجزأة تعيق الاستجابات المنسقة. تكبر التقلبات المناخية نوافذ الآفات وتضعف دورات المفترسات الطبيعية، مما يضاعف المخاطر. يعد اعتماد الهجائن المقاومة للآفات مثل سلسلة TELA المعدلة وراثياً بالراحة، لكن الوصول للبذور وقبول المزارعين يبقيان عقبات.

خسائر التخزين واللوجستيات ما بعد الحصاد

يقدر أن 14-18% من الذرة الأفريقية لا تصل أبداً للمستهلك بسبب تعفن التخزين وإصابة الحشرات وتأخيرات النقل. تقلص الصوامع المحكمة معدلات الخسارة إلى أقل من 1% لكن تكلفتها الأولية خارج متناول العديد من المزارعين. تجبر الطرق الريفية السيئة وندرة مراكز التجميع على المبيعات المتضررة وقت الحصاد، مما يخفض أسعار المنتجين ويثني عن الاستثمار في الجودة. وبالتالي يفرط سوق الذرة الأفريقية في مليارات من الإيرادات المحتملة التي يمكنها تقوية الاقتصادات الريفية.

التحليل الجغرافي

تثبت نيجيريا سوق الذرة الأفريقية بحصة 15% في عام 2024 بسبب عدد سكانها الكبير وقاعدة المعالجة المتنوعة. يقدم الطاحنون المحليون ومصانع الجعة ومصنعو العلف استهلاكاً مستقراً يشجع المزارعين الكبار والصغار على حد سواء. تقلل برامج القسائم الإلكترونية الحكومية تكاليف الأسمدة، مما يجعل المدخلات الزراعية أكثر إتاحة للمزارعين.

تسجل إثيوبيا أعلى معدل نمو سنوي مركب 6.8% حتى 2030، مدفوعة بإصلاحات السياسات والتمويل التنموي الجديد المفتوح بانضمامها لمجموعة بريكس (البرازيل وروسيا والهند والصين وجنوب أفريقيا) في 2024. يعد طرح الهجين المعدل وراثياً TELA في مايو 2025 بتحمل الجفاف وتقليل الاعتماد على المبيدات. يظهر السوق الإثيوبي إمكانات نمو قوية، مدفوعة بإصلاحات السياسات والتطورات التقنية في تطوير المحاصيل.

تبقى جنوب أفريقيا رائدة تقنياً، مساهمة بـ 14.5% من الإنتاج الإقليمي، لكن بنيتها التحتية الناضجة تعني نمواً تدريجياً أبطأ مقارنة بمراكز شرق أفريقيا الناشئة. تصعد تنزانيا وكينيا بثبات على المناطق الزراعية المناخية المواتية والعقارات التجارية المتوسعة، بينما تستفيد أوغندا من طلب العلف من توسع الدواجن.

التطورات الصناعية الحديثة

- مايو 2025: وافقت لجنة إطلاق الأصناف الوطنية الإثيوبية على الذرة المعدلة وراثياً TELA وقطن Bt-GT للزراعة التجارية، مشيرة لتحول حاسم في سياسة التقنية الحيوية.

- يناير 2024: وافقت الحكومة الاتحادية النيجيرية على الإطلاق التجاري لأصناف الذرة المعدلة وراثياً المقاومة للحشرات والمتحملة للجفاف، المعروفة باسم ذرة TELA. الأصناف المعتمدة هي SAMMAZ 72T وSAMMAZ 73T وSAMMAZ 74T وSAMMAZ 75T.

نطاق تقرير سوق الذرة الأفريقية

الذرة هي إحدى الحبوب المعروفة باسم الذرة الشامية وهي محصول حبوب رئيسي ينمو في المنطقة. يوفر سوق الذرة الأفريقية الإنتاج (الحجم) والاستهلاك (القيمة والحجم) والتجارة من ناحية الاستيراد (القيمة والحجم) والتصدير (القيمة والحجم) وتحليل اتجاه الأسعار للذرة في أفريقيا. السوق مقسم حسب الجغرافيا (جنوب أفريقيا وإثيوبيا وزامبيا ونيجيريا وملاوي). يقدم التقرير تقديرات وتوقعات السوق بالقيمة (دولار أمريكي) والحجم (طن متري) للقطاعات المذكورة أعلاه.

| نيجيريا |

| جنوب أفريقيا |

| إثيوبيا |

| تنزانيا |

| كينيا |

| أوغندا |

| حسب الجغرافيا (تحليل الإنتاج بالحجم، تحليل الاستهلاك بالحجم والقيمة، تحليل الاستيراد بالحجم والقيمة، تحليل التصدير بالحجم والقيمة، وتحليل اتجاه الأسعار) | نيجيريا |

| جنوب أفريقيا | |

| إثيوبيا | |

| تنزانيا | |

| كينيا | |

| أوغندا |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق إنتاج الذرة في أفريقيا في عام 2025؟

السوق مقدر بـ 44.5 مليار دولار أمريكي في عام 2025 ومتوقع أن يصل إلى 58.6 مليار دولار أمريكي بحلول عام 2030.

أي دولة تحتل أكبر حصة من إنتاج الذرة الأفريقية؟

تتصدر نيجيريا بـ 15 بالمائة من حصة سوق الذرة الأفريقية في عام 2024.

أي دولة هي الأسرع نمواً في السوق؟

إثيوبيا هي الدولة الأسرع نمواً بمعدل نمو سنوي مركب 6.8%، خلال فترة التوقعات.

ما مدى أهمية خسائر ما بعد الحصاد؟

تهدر عدم كفاءة التخزين واللوجستيات 14-18 بالمائة من الذرة المحصودة عبر أفريقيا سنوياً.

آخر تحديث للصفحة في: