حجم وحصة سوق دهانات الهباء الجوي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

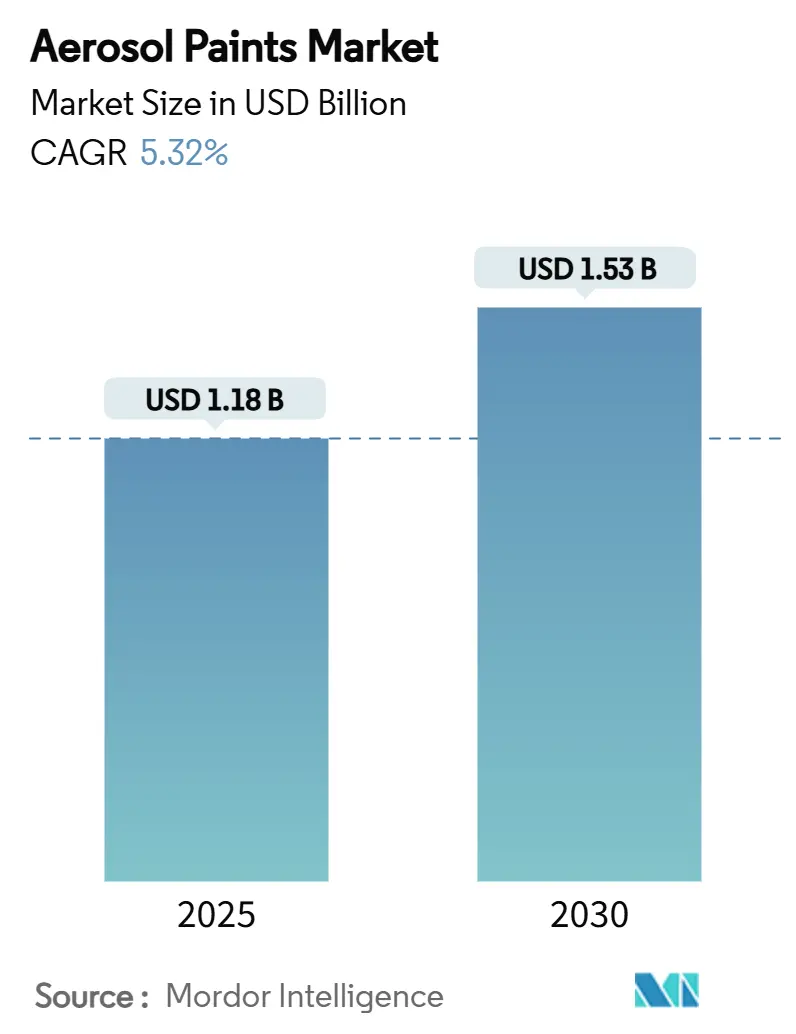

| حجم السوق (2025) | 1.18 مليار دولار أمريكي |

| حجم السوق (2030) | 1.53 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.32% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق دهانات الهباء الجوي بواسطة Mordor Intelligence

يُقدر حجم سوق دهانات الهباء الجوي بنحو 1.18 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1.53 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 5.32% خلال الفترة المتوقعة (2025-2030). يؤدي انتعاش البناء، وتخصيص السيارات، وثقافة الأعمال اليدوية المزدهرة إلى نمو الحجم، بينما يدعم الابتكار المستمر في الراتنجات وأنظمة التوزيع الآلية الأسعار المتميزة. يُسرع المصنعون من التحولات نحو المنتجات المائية لتلبية قواعد المركبات العضوية المتطايرة الأكثر صرامة دون التضحية بجودة التشطيب، وتكتسب أنظمة البولي يوريثان 2-K المتخصصة زخمًا للإصلاحات بدون كابينة. تتمحور شدة المنافسة حول تكامل التكنولوجيا، ومؤهلات الاستدامة، وعمليات الدمج والاستحواذ المستهدفة التي توسع البصمات الجغرافية وتعزز الوصول إلى المجالات المتخصصة ذات هامش الربح المرتفع.

النتائج الرئيسية للتقرير

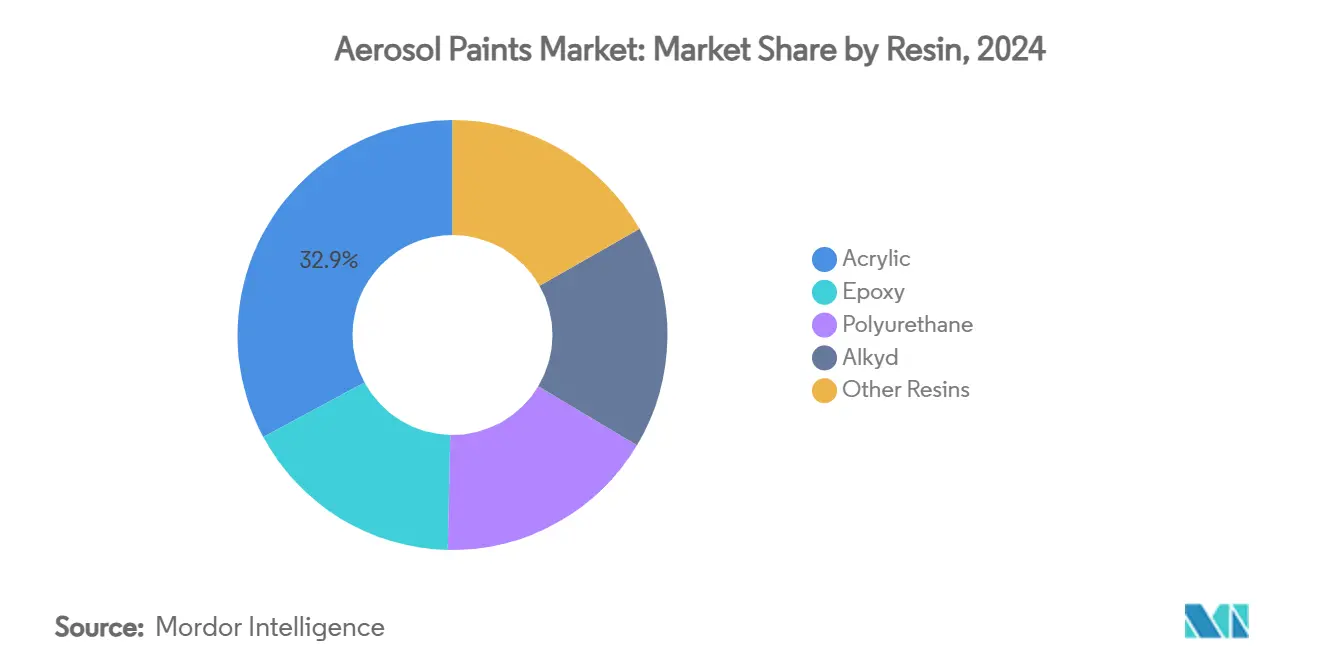

- حسب الراتنج، هيمن الأكريليك بحصة 32.87% من سوق دهانات الهباء الجوي في عام 2024؛ وسجل البولي يوريثان أسرع معدل نمو سنوي مركب بنسبة 5.57% حتى عام 2030.

- حسب التقنية، استحوذت المنتجات القائمة على المذيبات على حصة 53.30% من حجم سوق دهانات الهباء الجوي في عام 2024، بينما من المتوقع أن تتوسع المنتجات القائمة على الماء بمعدل نمو سنوي مركب 5.91% حتى عام 2030.

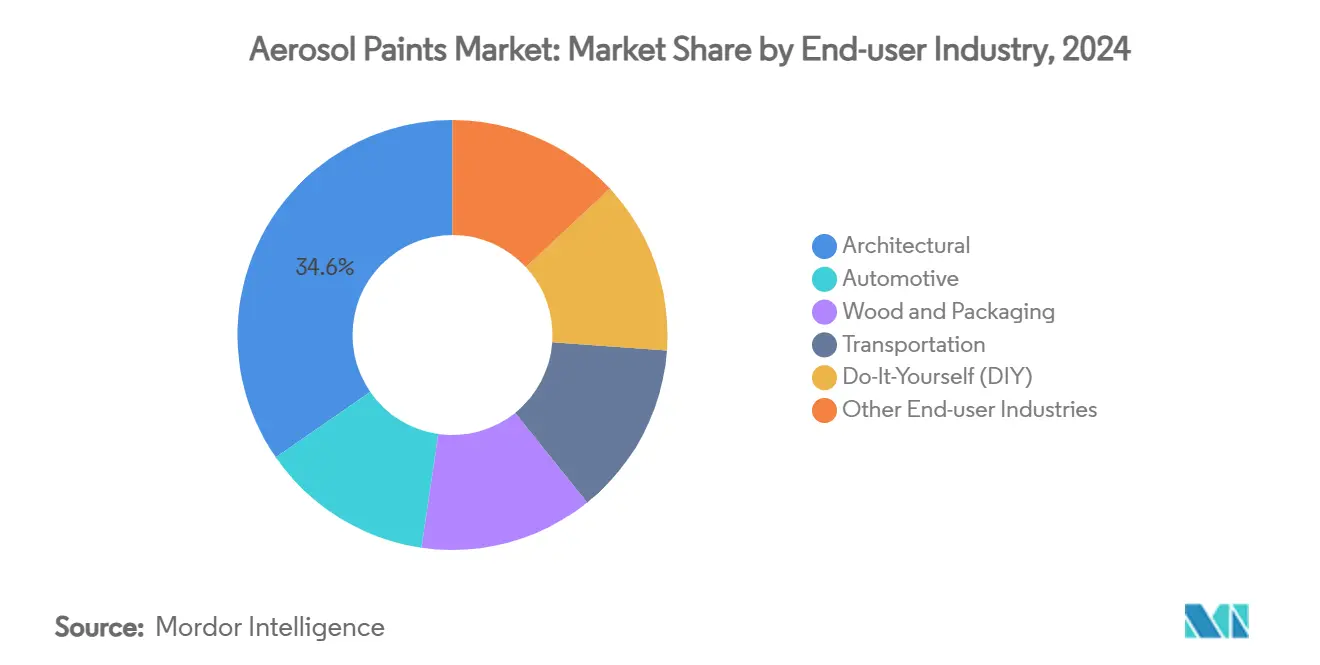

- حسب صناعة المستخدم النهائي، قاد القطاع المعماري بحصة إيرادات 34.62% في عام 2024؛ ويتقدم قطاع الأعمال اليدوية (DIY) بمعدل نمو سنوي مركب 7.14% حتى عام 2030.

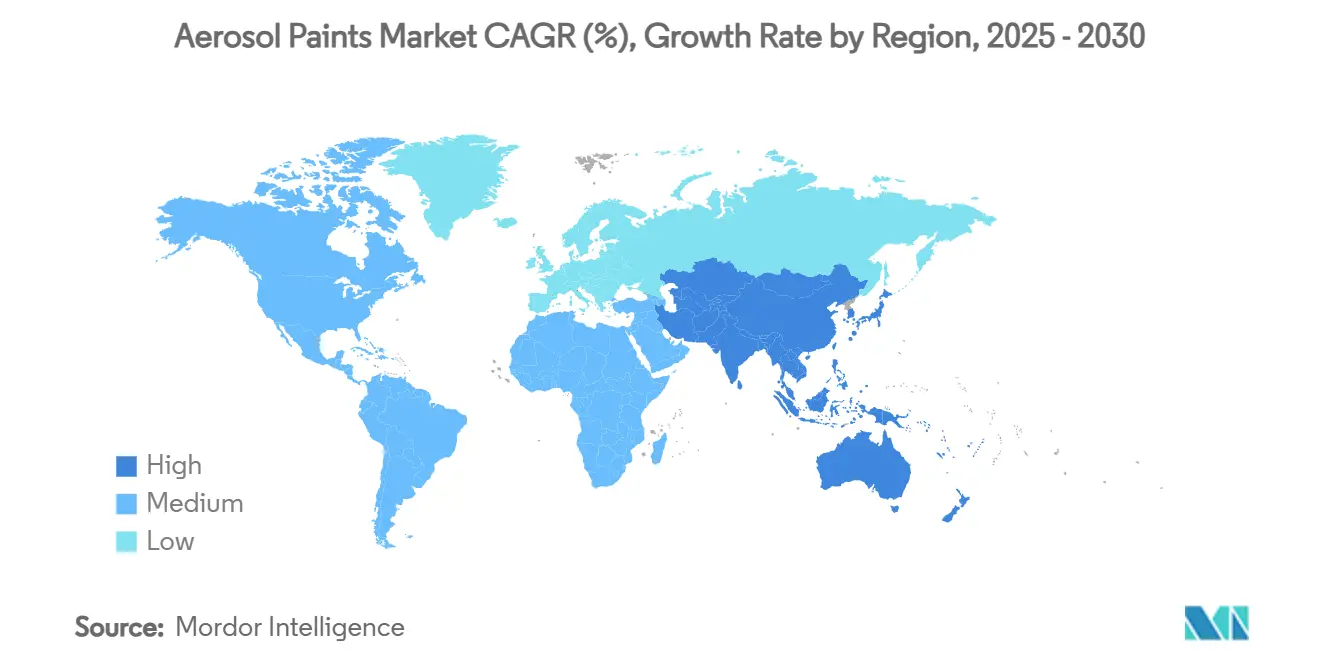

- حسب الجغرافيا، استحوذت منطقة آسيا والمحيط الهادئ على 45.42% من حجم سوق دهانات الهباء الجوي في عام 2024 وتتقدم بمعدل نمو سنوي مركب 5.71%.

اتجاهات ورؤى سوق دهانات الهباء الجوي العالمي

تحليل تأثير المحركات

| المحركات | (~) % التأثير على توقعات معدل النمو السنوي المركب | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| انتعاش البناء السكني والتجاري | +1.8% | آسيا والمحيط الهادئ، أمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| طفرة التجديد بالأعمال اليدوية | +1.5% | أمريكا الشمالية، أوروبا، المناطق الحضرية في آسيا والمحيط الهادئ | المدى القصير (≤ 2 سنوات) |

| ثقافة تخصيص السيارات | +1.2% | عالمي | المدى المتوسط (2-4 سنوات) |

| أنظمة إصلاح البولي يوريثان 2-K بدون كابينة | +0.9% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| بخاخات النانو سيراميك المباشرة على المعدن | +0.7% | الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد أنشطة البناء السكنية والتجارية

يتسارع الطلب مع تحديد مشاريع الإسكان والتجديد الجديدة لطلاءات اللمسات النهائية الدقيقة، مما يسمح لسوق دهانات الهباء الجوي باختراق مرحلتي البناء الأولي والصيانة. يفضل المقاولون البخاخات لمطابقة الألوان في المساحات المشغولة، مما يقلل من وقت التوقف عن العمل والرش الزائد. يستجيب المصنعون بمزيج خاص بالركائز يجمع بين المعالجة السريعة ومقاومة التآكل، مما يضمن أداءً ثابتًا عبر البناء، والمواد المركبة، والتركيبات المعدنية. يؤدي التوافق التنظيمي عبر المناطق إلى تبسيط الموافقات على المنتجات ودفع معايير الملصقات الموحدة التي تزيد من تسهيل تنفيذ المشاريع عبر الحدود.

تنامي ثقافة تخصيص السيارات وإعادة الطلاء

تمنح تعديلات القاعدة 1151 تساهلاً مؤقتًا بشأن المركبات العضوية المتطايرة، مما يتيح استمرار توريد بخاخات إعادة الطلاء عالية الأداء. تؤكد مقاييس كوفيسترو للطلاء الشفاف هيمنة البولي يوريثان 2-K المعدل بالنانو في مقاومة الخدش. يقوم المتحمسون في أمريكا الشمالية وأوروبا بتخصيص العجلات، والفرجار، والزخارف، مما يدفع أحجام البخاخات الثابتة على الرغم من استقرار مبيعات المركبات. في الأسواق الناشئة، يشير التخصيص إلى المكانة الاجتماعية، مما يعزز لوحات الألوان المحلية والتركيبات المستقرة للأشعة فوق البنفسجية والمصممة للمناخات الاستوائية. تتعاون الشركات المصنعة للمعدات الأصلية مع موردي الدهانات لإطلاق مجموعات لمسات نهائية بالبخاخ معتمدة من الوكلاء تحمي تغطية الضمان وتحقق إيرادات ما بعد البيع.

ظهور أنظمة بخاخات البولي يوريثان 2-K التي تتيح الإصلاحات بدون كابينة

يجمع خط Nexa Autocolor 2-K من PPG وعروض BASF الخالية من الكابينات بين تقنية فصل المحفز والخلط عند الطلب، مما يوفر متانة تضاهي جودة المصنع الأصلي دون الحاجة إلى كابينات رش باهظة التكلفة. تقلل مراكز إصلاح حوادث السيارات من أوقات الدورات، بينما توسع خدمات الإصلاح المتنقلة نطاق وصولها إلى الوكلاء ومواقف الأساطيل. يُبلغ المتبنون الأوائل عن توفير في العمالة بنسبة 25% واحتفاظ ثابت باللمعان بعد 2000 ساعة من التعرض لـ Q-Fog. تضمن مبادرات التدريب من قبل موردي الدهانات ومصنعي المعدات تقنيات التنشيط المناسبة، مما يقلل من مطالبات الضمان ويعزز ولاء العلامة التجارية على خيارات العلب الرذاذة التقليدية.

بخاخات النانو سيراميك المباشرة على المعدن للبنية التحتية المتقادمة

تسعى وكالات الأشغال العامة إلى طلاءات طويلة العمر وسط ميزانيات صيانة محدودة. تخفض الأصباغ النانوية العاكسة للأشعة تحت الحمراء القريبة درجات حرارة الفولاذ بما يصل إلى 20 درجة مئوية، مما يقلل من إجهاد الدوران الحراري. يسلط مشروع إعادة تطوير جسر فنسنت توماس التابع لـ Caltrans الضوء على طلب بقيمة 745 مليون دولار أمريكي على الطلاءات الواقية[1]California Department of Transportation, "Vincent Thomas Bridge Deck Replacement Project Draft EIR/EA," virtualeventroom.com. يحسن التوصيل بالبخاخ الوصول إلى المفاصل المثبتة وهياكل الجمالون المزدحمة، مما يقلل من متطلبات السقالات وإغلاق الممرات. يسرع التمويل المستمر من وزارة الطاقة الأمريكية (U.S. DOE) أبحاث تشتت الجسيمات للأداء في البيئات القاسية، مما يرسخ التبني طويل الأجل في أصول الجسور، وخطوط الأنابيب، والسكك الحديدية.

تحليل تأثير القيود

| القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الارتباط الجغرافي | الجدول الزمني للتأثير |

|---|---|---|---|

| تشديد اللوائح المتعلقة بمحتوى المركبات العضوية المتطايرة | -1.1% | أمريكا الشمالية، أوروبا | المدى القصير (≤ 2 سنوات) |

| التخفيض التدريجي لمركبات HFC الدافعة (تعديل كيغالي) | -0.8% | عالمي | المدى المتوسط (2-4 سنوات) |

| قيود قانون الحرائق على تخزين الدهانات المضغوطة | -0.4% | الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

اللوائح الصارمة لمحتوى المركبات العضوية المتطايرة

تخفض قواعد كاليفورنيا للفترة 2023-2031 مستويات المركبات العضوية المتطايرة المسموح بها وتحظر المذيبات العطرية، مما يضطر إلى إعادة صياغة مكلفة. أجلت وكالة حماية البيئة الأمريكية (U.S. EPA) الامتثال إلى يناير 2027، ومع ذلك تظل دورات اختبار الصناعة مضغوطة. تشمل حدود كندا لعام 2024 130 منتجًا، مما يتطلب وحدات SKU مميزة لكل ولاية قضائية. تزيد إعادة الصياغة من تعقيد المواد الخام وقد تقلل من اللمعان أو التغطية، خاصة في بيئات الرش البارد. ومع ذلك، يتوقع المتحركون الأوائل الذين يستفيدون من الكيمياء المائية المتقدمة كفاءات طرح عالمية بمجرد تحقيق تكافؤ الأداء.

التخفيض التدريجي لمركبات HFC الدافعة بموجب تعديل كيغالي

تؤدي التخفيضات المتدرجة إلى تقييد المعروض من HFC-152a وHFC-134a، مما يرفع التكاليف ويحفز التحول إلى الهيدروكربونات أو المواد الدافعة بالهواء المضغوط. يجبر التباين الإقليمي على تجزئة المخزون، مما يرفع النفقات العامة للموردين متعددي الجنسيات. تمدد إعادة التصديق على السلامة الجداول الزمنية للإطلاق، وتكافح بعض الطلاءات المتخصصة، والدهانات الأولية عالية البناء، والمينا عالية اللزوجة للحفاظ على الرذاذ مع المواد الدافعة البديلة[2]European Aerosol Federation, "F-gases Regulation," aerosol.org. تستكشف المشاريع المشتركة مع موردي الغاز مزيجًا منخفض GWP لتحقيق التوازن بين الأداء، والقابلية للاشتعال، ومتطلبات الملصقات.

تحليل القطاعات

حسب الراتنج: هيمنة الأكريليك تدفع الابتكار

استحوذت تركيبات الأكريليك على الحصة الرائدة البالغة 32.87% من سوق دهانات الهباء الجوي في عام 2024، مع معدل نمو سنوي مركب موازٍ بنسبة 5.57% حتى عام 2030. إن توازنها بين الالتصاق، واستقرار الأشعة فوق البنفسجية، والقدرة على التكيف مع انخفاض المركبات العضوية المتطايرة يدعم القبول الواسع النطاق عبر القنوات المعمارية والأعمال اليدوية. يحتل البولي يوريثان مكانة متميزة في قطاعي السيارات والصناعة، حيث توفر مجموعات البخاخات ثنائية المكونات متانة تضاهي جودة المصنع. تظل أنظمة الإيبوكسي ضرورية للحماية الثقيلة من التآكل على الرغم من النمو الأبطأ، بينما يحتفظ الألكيد بولاء متخصص بين الحرفيين الذين يفضلون التشطيبات التقليدية. تعد الراتنجات الهجينة المعززة بالنانو في فئة "أخرى" بمكاسب مستهدفة مثل الانعكاسية بالأشعة تحت الحمراء والمعالجة المتسارعة، مما يدفع الموردين نحو منصات صياغة معيارية تبسط الطلبات المخصصة.

استجابةً للتدقيق التنظيمي، يستثمر موردو الأكريليك في المستحلبات ذاتية التشابك التي توفر صلابة تضاهي صلابة المذيبات مع التنظيف بالماء، مما يقلل الفجوة البيئية. تسمح هياكل المونومر المشتركة بالتحول السريع بين تنسيقات البخاخات والرش بالجملة، مما يحسن وفورات الحجم. مع طلب مستخدمي الأعمال اليدوية على منتجات لجميع الأسطح، تكتسب الأكريليك متعدد الركائز المتوافق مع البلاستيك، والمعادن، والبناء أهمية. بالتزامن مع ذلك، يعالج مطورو البولي يوريثان إدارة الكمون لإطالة عمر الوعاء بعد التنشيط، مما يوسع جاذبيته لأطقم صيانة الأساطيل العاملة في المواقع النائية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التقنية: التحول إلى المنتجات المائية يتسارع

على الرغم من الاحتفاظ بحصة 53.30% في عام 2024، تواجه التقنية القائمة على المذيبات رياحًا معاكسة من الحدود العالمية للمركبات العضوية المتطايرة. تعد البخاخات المائية هي الأسرع نموًا بمعدل نمو سنوي مركب 5.91%، مدعومة بحزم الفاعل بالسطح التي تعزز التبليل واستقرار التجميد والذوبان. يقلل Sikkens Autowave Optima من AkzoNobel وقت بقاء الكابينة إلى النصف ويخفض استهلاك الطاقة بنسبة 60%، مما يقلل بشكل مباشر من البصمة الكربونية. تقلل منصة INSQIN من Covestro استخدام المياه بنسبة 95% أثناء الإنتاج، بما يتماشى مع بطاقات أداء الاستدامة الخاصة بمصنعي المعدات الأصلية.

يقوم المصنعون بتعديل خطوط التعبئة بمكونات من الفولاذ المقاوم للصدأ للتخفيف من التآكل الناتج عن التركيبات ذات الأس الهيدروجيني الأعلى، مما يتكبد استثمارًا مقدمًا ولكنه يفتح الامtثال التنظيمي ونفوذ التسويق الأخضر. تتمحور رسائل المستهلك حول الفوائد الصحية، والرائحة المنخفضة، وتقليل التأثير على الهواء الداخلي، مما يخلق أحاديث جديدة على الرفوف لتجارة التجزئة الكبيرة. ترتفع أيضًا التكنولوجيا الهجينة، حيث تمزج الحد الأدنى من المذيبات مع حاملات مائية لسد فجوات الأداء مع تسهيل منحنى التعلم للمطبقين ذوي الخبرة.

حسب صناعة المستخدم النهائي: قطاع الأعمال اليدوية (DIY) يعيد تشكيل ديناميكيات السوق

استحوذت الطلاءات المعمارية على 34.62% من حجم سوق دهانات الهباء الجوي في عام 2024، مما يعكس استمرار مواصفات المشاريع في اللمسات النهائية والتشطيبات. ومع ذلك، فإن زخم الأعمال اليدوية بمعدل نمو سنوي مركب 7.14% يعيد تحديد أولويات القناة: يقوم تجار التجزئة بتحسين مخططات العرض لعرض مجموعات المشاريع، ويولد المؤثرون الاجتماعيون تحديات مشاريع فيروسية تؤدي إلى ارتفاع مبيعات عطلة نهاية الأسبوع. يطرح صانعو السيارات وموردو ما بعد البيع بخاخات برموز OEM لإصلاح الخدوش، وحماية قيم إعادة البيع وإيرادات الوكلاء.

تستفيد تطبيقات الأخشاب والتغليف من نمو التجارة الإلكترونية الذي يدفع جماليات الطرود، مما يدفع مالكي العلامات التجارية إلى تحديد طلاءات متينة لا تترك علامات. تعتمد البنية التحتية للنقل، بما في ذلك عربات السكك الحديدية ومركبات الأساطيل، على دهانات أولية عالية البناء للتخفيف من التآكل، مما يضع أنظمة البخاخات كحلول سريعة الانتشار خلال نوافذ الخدمة القصيرة. تختبر القطاعات الأصغر ولكن الناشئة، الإلكترونيات والبحرية، الطلاءات المتوافقة واللمسات النهائية المضادة للحشف، على التوالي، مما يوسع مجموعة أدوات صناعة دهانات الهباء الجوي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

سيطرت منطقة آسيا والمحيط الهادئ على 45.42% من الحصة العالمية في عام 2024 وتتقدم بمعدل نمو سنوي مركب 5.71%. تحافظ المشاريع العملاقة في الصين على الطلب المعماري، بينما تحفز الأسر من الطبقة المتوسطة في الهند النمو في ظلال الأعمال اليدوية المعدنية والباستيل. يوضح استحواذ Nippon Paint على AOC بقيمة 2.3 مليار دولار أمريكي والتوسعات الهندية التثبيت الاستراتيجي في المنطقة. تضخ النفقات الحكومية على البنية التحتية خطوط أنابيب حجم ثابتة حتى أثناء الانخفاضات الدورية للمستهلكين.

تستفيد أمريكا الشمالية من ثقافة الأعمال اليدوية الراسخة، مما يولد تدفقًا نقديًا ثابتًا للخطوط ذات العلامات التجارية والملصقات الخاصة على حد سواء. على الرغم من أن التضخم يؤثر على إعادة التصميم باهظة التكلفة، تظل اللمسات النهائية للديكور الأصغر مرنة.

يعزز سوق أوروبا الريادة التكنولوجية من خلال اتحادات الامتثال التعاونية التي توحد طرق الاختبار وتشارك أفضل الممارسات بشأن التحول إلى المنتجات المائية. يحفز التمويل العام المشاريع التجريبية التي تستخدم مواد دافعة منخفضة GWP، بينما تؤثر العلامات البيئية للمستهلكين على خيارات الشراء. تدفع تدريبات مرونة سلسلة التوريد بعد الاضطرابات الجيوسياسية المصنعين إلى تقريب المواد الخام الرئيسية، وإعادة تشكيل هياكل التكلفة وتخصيص السعة الإقليمية بمهارة.

المشهد التنافسي

سوق دهانات الهباء الجوي مدمج للغاية. تستثمر Sherwin-Williams في موزعات آلية مثل Collision Core Pronto لضغط أوقات الدورات وتقليل النفايات. تستحوذ RPM على Star Brands لتعزيز مجموعة منظفات Rust-Oleum. تركز الشركات الناشئة على حلول النانو سيراميك لصيانة الجسور والتبريد الجمالي، وتقتطع مواطئ قدم متخصصة عبر المشاريع التجريبية الحكومية. يتوقف النجاح التنافسي الآن على مواءمة محافظ المنتجات مع معايير المواد الدافعة الناشئة وتسخير الأدوات الرقمية التي تقصر دورات المواصفات إلى التطبيق.

رواد صناعة دهانات الهباء الجوي

-

Akzo Nobel N.V.

-

Nippon Paint Holdings Co., Ltd.

-

PPG Industries Inc.

-

RPM International Inc.

-

The Sherwin-Williams Company

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أحدث تطورات الصناعة

- فبراير 2024: دخلت Nippon Paint India، وهي شركة تابعة لـ Nippon Paint Holdings Co., Ltd.، في شراكة مع Snapdeal لبيع مجموعة بخاخات Pylac 1000 Rainbow عبر الإنترنت بأسعار ترويجية.

- يونيو 2023: أضافت PPG Industries, Inc. ستة ألوان عصرية وتغليفًا محدثًا لسلسلة دهانات الرش والبرايمر GLIDDEN MAX FLEX.

نطاق تقرير سوق دهانات الهباء الجوي العالمي

دهانات الهباء الجوي هي نوع من الدهانات يتم تعبئتها في حاوية مضغوطة ورشها من خلال فوهة. تُستخدم بشكل شائع في تطبيقات مختلفة، مثل فن الجرافيتي، ولمسات السيارات، ومشاريع الأعمال اليدوية، والبناء والتشييد، والمزيد. تطلق الحاوية المضغوطة الدهان في رذاذ ناعم، مما يخلق طبقة ناعمة ومتساوية على السطح.

يتم تقسيم سوق دهانات الهباء الجوي حسب الراتنج، والتقنية، وصناعة المستخدم النهائي، والجغرافيا. حسب الراتنج، يتم تقسيم السوق إلى الأكريليك، والإيبوكسي، والبولي يوريثان، والألكيد، وراتنجات أخرى (البوليستر، والسيليكون، والفينيل). حسب التقنية، يتم تقسيم السوق إلى القائمة على المذيبات والقائمة على الماء. حسب صناعة المستخدم النهائي، يتم تقسيم السوق إلى السيارات، والمعمارية، والأخشاب والتغليف، والنقل، وصناعات المستخدم النهائي الأخرى (جرافيتي الجدران، والمعادن، والبلاستيك، والثلاجات، والدراجات، وما إلى...). يغطي التقرير أيضًا حجم السوق وتوقعات سوق دهانات الهBاء الجوي في 15 دولة عبر المناطق الرئيسية. لكل قطاع، يتم تحديد حجم السوق والتوقعات بناءً على القيمة (بالدولار الأمريكي).

| الأكريليك |

| الإيبوكسي |

| البولي يوريثان |

| الألكيد |

| راتنجات أخرى |

| القائمة على المذيبات |

| القائمة على الماء |

| السيارات |

| المعمارية |

| الأخشاب والتغليف |

| النقل |

| الأعمال اليدوية (DIY) |

| صناعات المستخدم النهائي الأخرى |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الراتنج | الأكريليك | |

| الإيبوكسي | ||

| البولي يوريثان | ||

| الألكيد | ||

| راتنجات أخرى | ||

| حسب التقنية | القائمة على المذيبات | |

| القائمة على الماء | ||

| حسب صناعة المستخدم النهائي | السيارات | |

| المعمارية | ||

| الأخشاب والتغليف | ||

| النقل | ||

| الأعمال اليدوية (DIY) | ||

| صناعات المستخدم النهائي الأخرى | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية التي تمت الإجابة عليها في التقرير

ما هو حجم سوق دهانات الهباء الجوي العالمي في عام 2025؟

يبلغ حجم سوق دهانات الهباء الجوي 1.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 5.32% حتى عام 2030.

ما هو نوع الراتنج الذي يقود الطلب؟

يستحوذ الأكريليك على الحصة الأكبر بنسبة 32.87% بسبب الالتصاق القوي والمرونة المتوافقة مع المركبات العضوية المتطايرة.

لماذا تكتسب دهانات الهباء الجوي المائية زخمًا؟

تلبي الأنظمة المائية قواعد المركبات العضوية المتطايرة الأكثر صرامة وتنافس الآن أداء الأنظمة القائمة على المذيبات، مما يتيح معدل نمو سنوي مركب بنسبة 5.91% للقطاع.

ما الذي يدفع التوسع السريع لقطاع الأعمال اليدوية؟

تدفع معدلات الرهن العقاري المرتفعة وتأثير وسائل التواصل الاجتماعي أصحاب المنازل نحو ترقيات ديكور ميسورة التكلفة، مما يمنح قطاع الأعمال اليدوية معدل نمو سنوي مركب بنسبة 7.14%.

ما هي المنطقة التي تقدم أعلى إمكانات للنمو؟

تسيطر منطقة آسيا والمحيط الهادئ على 45.42% من الطلب الحالي وتتوسع بأسرع معدل نمو سنوي مركب بنسبة 5.71% على خلفية التوسع الحضري وإنشاءات البنية التحتية.

آخر تحديث للصفحة في: