حجم وحصة سوق المواد اللاصقة والمواد المانعة للتسرب

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 90.45 مليار دولار أمريكي |

| حجم السوق (2030) | 120.67 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.00% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق المواد اللاصقة والمواد المانعة للتسرب من قبل Mordor Intelligence

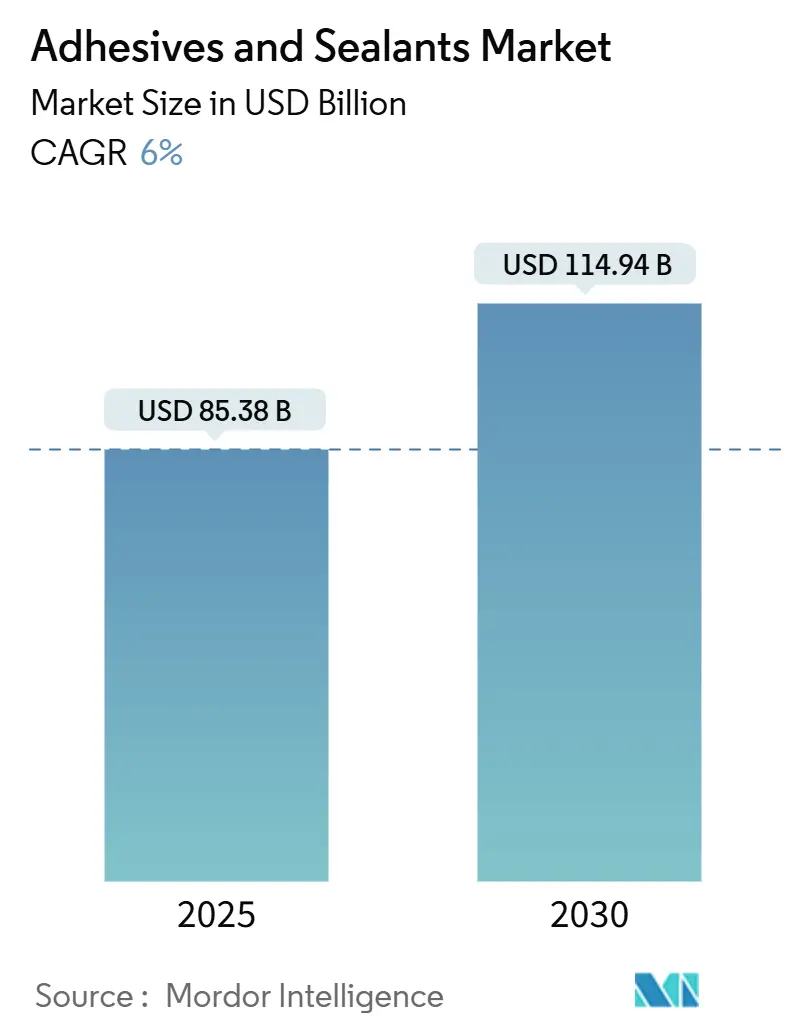

يقدر حجم سوق المواد اللاصقة والمواد المانعة للتسرب بـ 85.38 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 114.94 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6% خلال فترة التوقعات (2025-2030). تنبع المكاسب القوية من الطلب المتزايد على حلول الربط عالية الأداء التي تدعم تخفيف الوزن في المركبات، وتغليف التجارة الإلكترونية الآلية، والبناء المعياري. الضغط التنظيمي للحصول على كيماويات أقل انبعاثاً، خاصة في إطار الصفقة الخضراء للاتحاد الأوروبي، يسرع التحول نحو تركيبات قائمة على أساس حيوي ومنخفضة المركبات العضوية المتطايرة. تبقى منطقة آسيا والمحيط الهادئ محرك النمو، بدعم من التوسع الصناعي والإنفاق على البنية التحتية، بينما تركز أمريكا الشمالية وأوروبا على ترقيات التكنولوجيا التي تلبي قواعد الاستدامة الصارمة. تستمر هشاشة سلسلة التوريد للأيزوسيانات والمونومرات الأكريليكية في التأثير على التسعير، مما يدفع المنتجين إلى تنويع المواد الأولية والاستثمار في الطرق القائمة على أساس حيوي. تتشكل الديناميكيات التنافسية بشكل متزايد من خلال تقنيات السيليكون والتفاعلية، التي تعد بمتانة فائقة، ومقاومة أعلى للحرارة، وسرعات معالجة محسنة.

النقاط الرئيسية للتقرير

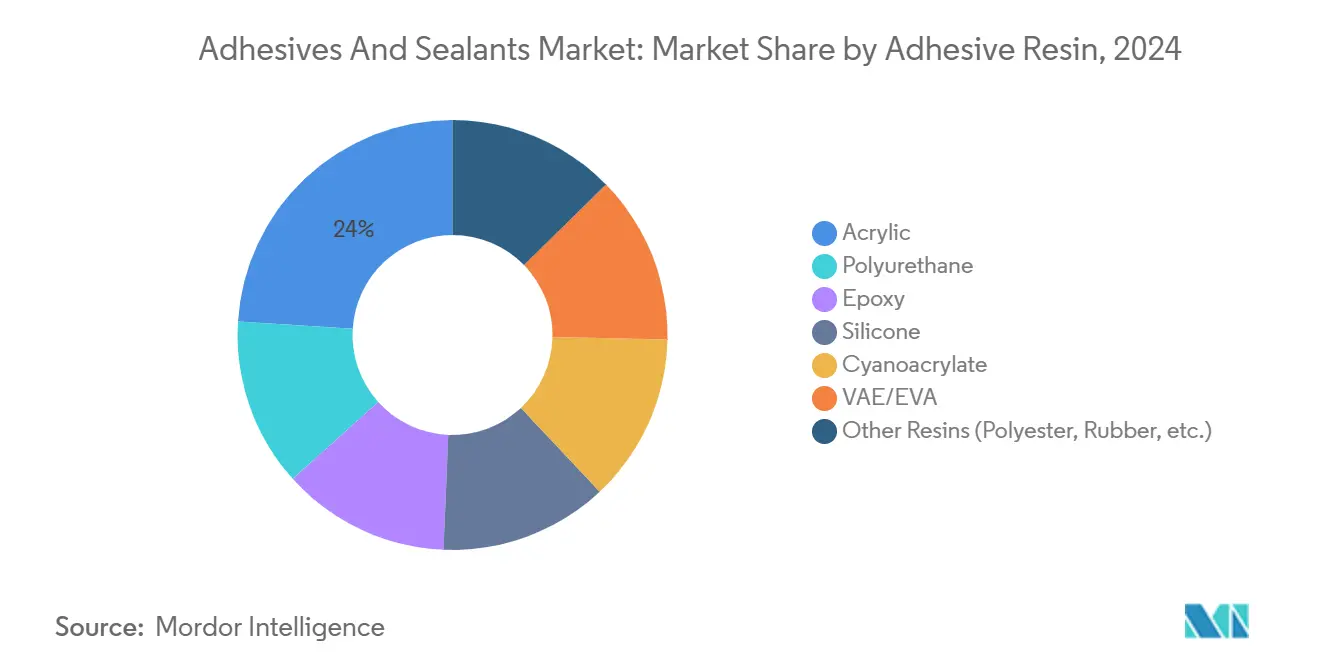

- حسب الراتنج، احتلت الأكريليك 24% من سوق المواد اللاصقة والمواد المانعة للتسرب في عام 2024، بينما من المتوقع أن تتوسع راتنجات السيليكون بمعدل نمو سنوي مركب قدره 8.50% خلال 2025-2030.

- حسب التكنولوجيا، شكلت الحلول المائية 42% من الإيرادات في عام 2024؛ من المتوقع أن تسجل الأنظمة التفاعلية أسرع معدل نمو سنوي مركب قدره 8.20% حتى عام 2030.

- حسب راتنج المواد المانعة للتسرب، استحوذ السيليكون على 45% من الإيرادات في عام 2024؛ المواد المانعة للتسرب المصنوعة من البولي يوريثان في المسار الصحيح لمعدل نمو سنوي مركب قدره 5.70% خلال التوقعات.

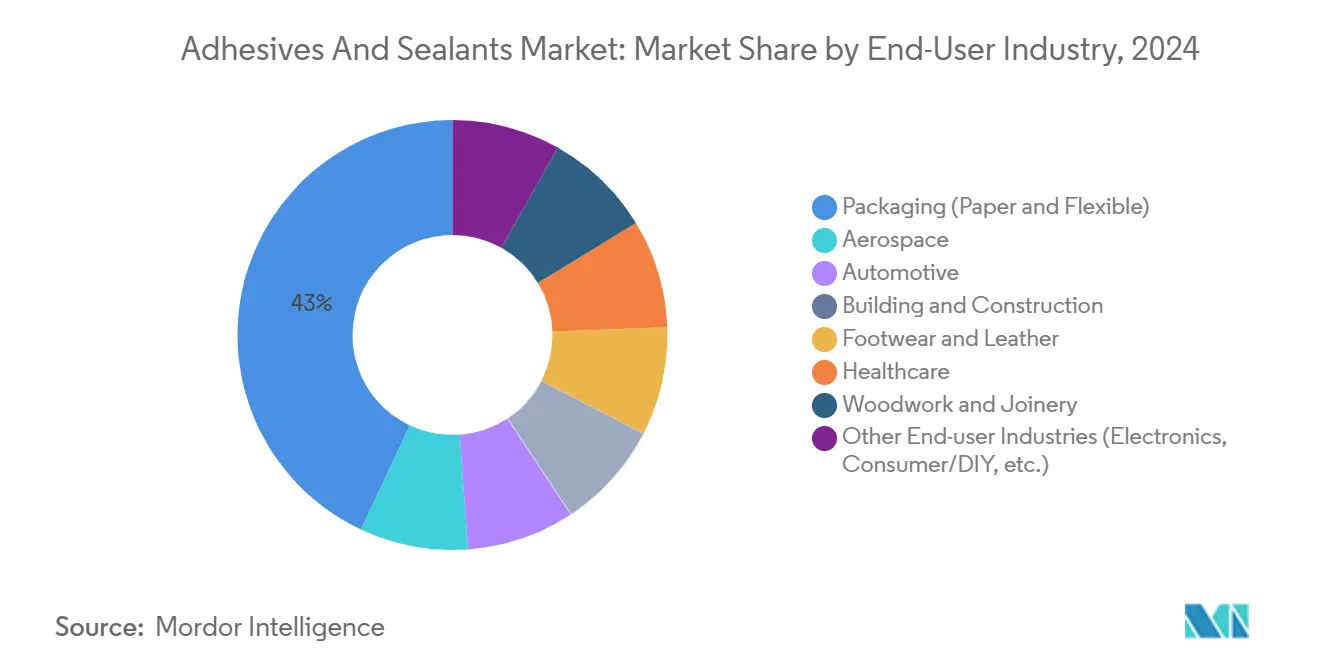

- حسب المستخدم النهائي، قادت التعبئة والتغليف بنسبة 43% من حصة سوق المواد اللاصقة والمواد المانعة للتسرب في عام 2024؛ من المتوقع أن ينمو البناء والتشييد بمعدل نمو سنوي مركب قدره 6.50% حتى عام 2030.

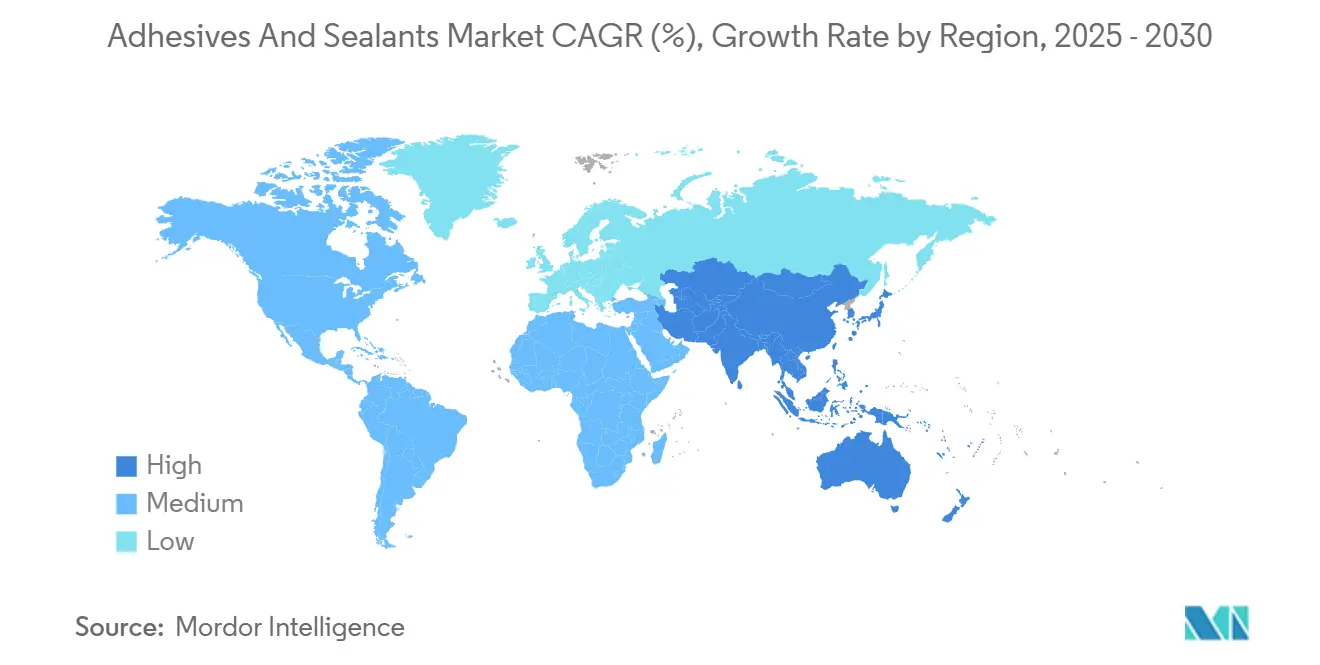

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 37% من حصة سوق المواد اللاصقة والمواد المانعة للتسرب في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 6.60%.

اتجاهات ونظرات سوق المواد اللاصقة والمواد المانعة للتسرب العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| الارتفاع في تجميعات المركبات متعددة المواد خفيفة الوزن يعزز امتصاص المواد اللاصقة الهيكلية | +1.40% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| النمو المتفجر للتجارة الإلكترونية يتطلب حلول مواد لاصقة عالية الأداء للتعبئة والتغليف عالمياً | +1.10% | عالمي | المدى القصير (≤ سنتان) |

| التوسع السريع في طرق البناء المعياري ومسبق الصنع في منطقة آسيا والمحيط الهادئ | +0.90% | آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الصفقة الخضراء للاتحاد الأوروبي والدفع التنظيمي العالمي يسرع المواد اللاصقة القائمة على أساس حيوي ومنخفضة المركبات العضوية المتطايرة | +1.20% | أوروبا، أمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| اعتماد الأجهزة القابلة للارتداء في الرعاية الصحية يقود المواد اللاصقة الساخنة التفاعلية ذات الدرجة الطبية | +0.60% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

الارتفاع في تجميعات المركبات متعددة المواد خفيفة الوزن يعزز امتصاص المواد اللاصقة الهيكلية

صانعو السيارات الكهربائية يستبدلون اللحام والمسامير بالمواد اللاصقة الهيكلية لتوفير الوزن، وتحسين أداء التصادم، وتمكين ربط الألومنيوم والمركبات والفولاذ عالي القوة[1]"الربط الهيكلي،" Sika، automotive.sika.com . تؤمن المواد اللاصقة أيضاً علب البطاريات، حيث تدير الحرارة وتوفر العزل الكهربائي. المواد الحرارية الواجهة داخل الحزم تمنع الانفلات وتمدد عمر البطارية، مما يخلق مكانة متخصصة داخل سوق المواد اللاصقة والمواد المانعة للتسرب. يتوقع صانعو السيارات أن تبقى تقنيات الربط مستقرة الأبعاد عبر تقلبات حرارية واسعة وتقاوم تعرض السوائل طوال عمر السيارة بأكمله. مثل هذه المتطلبات الصارمة تدفع المركبين نحو مواد البولي يوريثان الساخنة التفاعلية والإيبوكسي المعدل التي تجمع بين القوة والمرونة. وبالتالي، فإن تزايد انتشار السيارات الكهربائية يعمل كمحفز طلب هيكلي لسوق المواد اللاصقة والمواد المانعة للتسرب.

النمو المتفجر للتجارة الإلكترونية يتطلب حلول مواد لاصقة عالية الأداء للتعبئة والتغليف عالمياً

الشحن المباشر للمستهلك يعرض الصناديق للاهتزاز والرطوبة والتطرف الحراري، مما يدفع مالكي العلامات التجارية لاعتماد أنظمة ذوبان ساخن عالية الالتصاق ومائية تحافظ على إغلاق الطرود عبر سلاسل لوجستية معقدة. التعبئة والتغليف تمثل 43% من سوق المواد اللاصقة والمواد المانعة للتسرب وتستمر في التوسع مع ارتفاع أحجام التجارة الإلكترونية. معايير الاستدامة الآن تتطلب مواد لاصقة متوافقة مع تيارات إعادة التدوير؛ هينكل وPacksize قدمتا Eco-Pax، ذوبان ساخن قائم على أساس حيوي يمكن أن يقلل انبعاثات غازات الاحتباس الحراري بنسبة 32% لكل 340 مليون صندوق منتج سنوياً. خطوط بناء الحاويات الآلية تتطلب أيضاً درجات لزوجة منخفضة تتدفق عند درجات حرارة منخفضة لتوفير الطاقة. الابتكار في هذا المحرك يدعم نمو الحجم المستمر في سوق المواد اللاصقة والمواد المانعة للتسرب.

التوسع السريع في طرق البناء المعياري ومسبق الصنع في منطقة آسيا والمحيط الهادئ

التحضر ونقص العمالة يسرعان البناء مسبق الصنع، الذي يعتمد على مواد لاصقة سريعة الشفاء لألواح الجدران المصنوعة في المصنع، وعناصر الواجهة، وأنظمة الأرضيات. البناء والتشييد هو الاستخدام النهائي الأسرع نمواً بمعدل نمو سنوي مركب قدره 6.50%، والمنتجات القائمة على السيليكون تهيمن على المفاصل الخارجية بسبب مقاومة فائقة للأشعة فوق البنفسجية والرطوبة. مواد البولي يوريثان والمواد المانعة للتسرب المختلطة تربط مواد مختلفة مثل الخرسانة المقواة بالألياف الزجاجية والأخشاب المهندسة، مما يوفر سلامة هيكلية أثناء النقل والتركيب. مع تمويل الحكومات في الصين والهند وجنوب شرق آسيا لمخططات إسكان كبيرة، يزداد الطلب على حلول الربط المقاومة بالتوازي. هذا التطوير يقوي الاستهلاك الإقليمي داخل سوق المواد اللاصقة والمواد المانعة للتسرب.

الصفقة الخضراء للاتحاد الأوروبي والدفع التنظيمي العالمي يسرع المواد اللاصقة القائمة على أساس حيوي ومنخفضة المركبات العضوية المتطايرة

مراجعة REACH المقبلة في عام 2025 ستدخل قواعد كيميائية أكثر صرامة، بما في ذلك حظر PFAS ومعايير الاستخدام الأساسي التي تجبر المصنعين على إعادة تركيب المنتجات. حدود انبعاث الفورمالدهيد الفعالة في أغسطس 2026 تضغط أكثر على الكيماويات المحمولة بالمذيبات[2]مكتب المنشورات للاتحاد الأوروبي، "لائحة المفوضية (الاتحاد الأوروبي) 2023/1464،" eur-lex.europa.eu . المنتجون يجيبون بالنشا، اللجنين، وبوليمرات قائمة على ثاني أكسيد الكربون المحتجز، كما هو موضح في شراكة هينكل وCelanese لإعادة استخدام الكربون. مواد السيليكون المانعة للتسرب القائمة على أساس حيوي المعتمدة تحت REDcert2، مثل ELASTOSIL eco، تُظهر أيضاً الابتكار المدفوع بالتنظيم. تكاليف الامتثال كبيرة، لكن المحركين الأوائل يكسبون ميزة تنافسية، مما يعزز الاستدامة كمحرك نمو أساسي لسوق المواد اللاصقة والمواد المانعة للتسرب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| سلاسل توريد الأيزوسيانات والمونومرات الأكريليكية المتقلبة تخلق ضغوط تكلفة | -0.80% | عالمي | المدى القصير (≤ سنتان) |

| اللوائح البيئية الصارمة المتعلقة بانبعاثات المركبات العضوية المتطايرة | -0.60% | أمريكا الشمالية، أوروبا | المدى المتوسط (2-4 سنوات) |

| تكلفة الاستبدال المنخفضة للمثبتات الميكانيكية في الأسواق الناشئة تحد من الانتشار | -0.40% | أمريكا اللاتينية، أفريقيا، جنوب شرق آسيا | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

سلاسل توريد الأيزوسيانات والمونومرات الأكريليكية المتقلبة تخلق ضغوط تكلفة

قواعد الاتحاد الأوروبي الجديدة تتطلب تدريباً خاصاً لأي شخص يتعامل مع أنظمة البولي يوريثان بأكثر من 0.1% أيزوسيانات حرة، مما يضيف تكلفة إدارية ويحد من وصول المحولات الأصغر. الضيق المتوازي في توريد حمض الأكريليك يرفع تقلبات الأسعار، مما يدفع المستخدمين النهائيين لإعادة التفاوض على العقود ربع سنوياً. المنتجون يتحوطون عبر توطين شراء المواد الأولية واعتماد طرق حيوية من الزيوت النباتية، لكن هذه الإجراءات تتضمن نفقات رأسمالية تثقل على الهوامش. الارتفاعات المفاجئة في مؤشرات المواد الخام تتموج عبر الأسعار اللاحقة، مما يؤخر موافقات المشاريع في البناء والسيارات. سوق المواد اللاصقة والمواد المانعة للتسرب يجب أن يتنقل في تضخم التكلفة مع الحفاظ على الأداء، عمل توازن يخفف توقعات النمو.

اللوائح البيئية الصارمة المتعلقة بانبعاثات المركبات العضوية المتطايرة

مقاطعة كولومبيا تضع حداً أقصى لمحتوى المركبات العضوية المتطايرة في مجموعة واسعة من فئات المواد اللاصقة، مما يعكس قواعد مماثلة عبر الولايات الأمريكية[3]Hal، "تقليل انبعاثات المركبات العضوية المتطايرة،" epa.gov . حظر Green Seal لعام 2025 على PFAS في المواد اللاصقة يشدد الامتثال أكثر، مما يجبر على إعادة التركيب ومصروفات الاختبار الإضافية. المنتجات المحمولة بالمذيبات، المقدرة لخصائص الإعداد السريع والقوة العالية، تواجه قبولاً متناقصاً لصالح البدائل المائية أو التفاعلية. المصنعون يستثمرون في البحث والتطوير للحفاظ على الأداء دون تجاوز عتبات الانبعاث، لكن انتقالات التكنولوجيا تأخذ وقتاً وموارد. هذه القيود تعدل توسع الطلب للخطوط الثقيلة بالمذيبات، مما يضع حداً هيكلياً على جزء من سوق المواد اللاصقة والمواد المانعة للتسرب.

تحليل القطاعات

حسب راتنج المواد اللاصقة: هيمنة الأكريليك تتحدى بابتكار السيليكون

راتنجات الأكريليك حققت 24% من إيرادات سوق المواد اللاصقة والمواد المانعة للتسرب في عام 2024، المفضلة لتوافقها الواسع مع الركائز والتكلفة المعتدلة. مع ذلك، معدل النمو السنوي المركب للسيليكون البالغ 8.50% خلال 2025-2030 يشير إلى محورة نحو تطبيقات عالية الحرارة ومقاومة للطقس، خاصة في إلكترونيات السيارات وواجهات المباني. تمايز الأداء يقود هذا التحول. مواد السيليكون اللاصقة تحتفظ بالمرونة من −50 °مئوية إلى 200 °مئوية، تبقى عازلة كهربائياً، وتقاوم تدهور الأشعة فوق البنفسجية، مما يجعلها مناسبة لتجميعات LED ووحدات هوائي 5G. الأكريليك يستجيب بتركيبات الجيل القادم التي تشفى أسرع وتربط البلاستيك منخفض طاقة السطح من خلال تعديلات المونومر الوظيفية. البولي يوريثان يبقى الخيار للمفاصل الهيكلية المعرضة للأحمال الديناميكية، بينما السيانو أكريلات تخدم استخدامات طبية دقيقة وإلكترونيات استهلاكية. الإيبوكسي القائم على أساس حيوي المنتج من الجليسيرين واللجنين يُظهر إمكانية مرحلة مبكرة، مما يشير إلى إزالة كربون تدريجية من صناعة المواد اللاصقة والمواد المانعة للتسرب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب تكنولوجيا المواد اللاصقة: الحلول المائية تقود الانتقال البيئي

الأنظمة المائية احتلت 42% من الإيرادات في عام 2024، بمساعدة من الامتثال لحدود المركبات العضوية المتطايرة الإقليمية والالتصاق القوي على الركائز المسامية. تهيمن على إغلاق الصناديق المموجة، وتصفيح الملصقات، وتجميع الأثاث، وجميعها قطاعات فرعية حاسمة من سوق المواد اللاصقة والمواد المانعة للتسرب. تقدمات المنتج في تشتت البوليمر تقلل أوقات الجفاف، مما يعالج قيود السرعة التاريخية على الخطوط الآلية.

التقنيات التفاعلية تحقق أسرع معدل نمو سنوي مركب قدره 8.20% لأنها تتصالب في شبكات ثرموست، محققة قوة هيكلية كانت تُعتبر حصرية للإيبوكسي. مواد البولي يوريثان الساخنة التفاعلية توفر قوة خضراء فورية بالإضافة إلى الربط الكيميائي النهائي بعد تعرض الرطوبة، مما يقلل وقت التجميع لمصنعي الأجهزة والنقل. الأكريلات المشفاة بالأشعة فوق البنفسجية تعالج الإلكترونيات والأجهزة الطبية حيث إزالة المذيبات والإنتاجية السريعة أساسية. الأنظمة المحمولة بالمذيبات والقائمة على المطاط تستمر في الاستخدامات المتخصصة، مثل تقليم داخلي للسيارات والأحذية، حيث توازنها الفريد من الالتصاق ومقاومة التقشير يقاوم العقبات التنظيمية.

حسب راتنج المواد المانعة للتسرب: تنوع السيليكون يقود قيادة السوق

مواد السيليكون المانعة للتسرب استحوذت على 45% من الإيرادات في عام 2024 من خلال مرونة لا مثيل لها ومتانة 25 عاماً، خاصة في الزجاج الخارجي، وجدران الستائر، وإطارات وحدات الطاقة الشمسية. العروض المتوازنة الكربون الجديدة، بما في ذلك ELASTOSIL eco، تستبدل الميثانول التقليدي بالميثانول الحيوي النباتي وتقلل انبعاثات المهد إلى البوابة بما يصل إلى 40%. مواد البولي يوريثان المانعة للتسرب تتبع بمعدل نمو سنوي مركب قدره 5.70%، مدفوعة بتطبيقات مفاصل التمدد في الطرق السريعة والسكك الحديدية. مواد اللاتكس الأكريليكية المانعة للتسرب تلبي التشطيب الداخلي حيث قابلية الطلاء والانكماش المنخفض مقدرة. كيماويات البوليمر المختلط المنتهي بالسيلان تمزج مرونة السيليكون مع صلابة البولي يوريثان، ترتفع بسرعة في هياكل النقل والطاقة المتجددة. معايير LEED وBREEAM المشددة على انبعاثات المركبات العضوية المتطايرة تفضل أكثر التركيبات منخفضة الرائحة، موجهة جزءاً كبيراً من الإنفاق المستقبلي نحو كيماويات المواد المانعة للتسرب الأخضر داخل سوق المواد اللاصقة والمواد المانعة للتسرب الأوسع.

حسب الصناعة المستخدمة النهائية: هيمنة التعبئة والتغليف تعكس ثورة التجارة الإلكترونية

التعبئة والتغليف احتفظت بحصة 43% من سوق المواد اللاصقة والمواد المانعة للتسرب في عام 2024، مدعومة بنمو البيع متعدد القنوات والدفع نحو إغلاق مقاوم للتلاعب. المركبون يقومون بتسويق مواد ذوبان ساخن مثل Tecbond 214B، أول درجة قابلة للتحلل الحيوي مصدقة بالكامل مصنوعة بمحتوى حيوي 44%.

البناء والتشييد سيسجل أسرع معدل نمو سنوي مركب قدره 6.50% مع تطلب رموز البناء الأخضر لحلول ربط متينة ومنخفضة الانبعاث. كهربة السيارات تتطلب مواد لاصقة موصلة حرارياً لتجميعات البطاريات، بينما قطاع الرعاية الصحية يبحث عن مواد ذوبان ساخن تفاعلية تحل محل الخيوط الجراحية والمشابك في إغلاق الجروح. الأحذية، وأعمال الخشب، والإلكترونيات تكمل الطلب، كل منها يتطلب كيماويات مصممة خصيصاً لتوازن المرونة، والسرعة، والملف البيئي.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

منطقة آسيا والمحيط الهادئ حققت 37% من الإيرادات العالمية في عام 2024 وتنمو بمعدل نمو سنوي مركب قدره 6.60%، مدفوعة بمشاريع البنية التحتية الضخمة ونقل سلاسل التوريد الإلكترونية إلى دول آسيان. الصين تستمر في استثمارات كبيرة في السكك الحديدية عالية السرعة والطاقة المتجددة، مما يحفز الطلب على المواد المانعة للتسرب الهيكلية وأنظمة ربط شفرات الرياح. خط البنية التحتية الوطنية في الهند البالغ 1.4 تريليون دولار أمريكي يوجه استهلاك المواد اللاصقة إلى الطرق والمطارات والإسكان بأسعار معقولة. تصنيع الإلكترونيات في فيتنام وكوريا الجنوبية يعمق المتطلبات الإقليمية للمواد اللاصقة منخفضة الفراغ وعالية الموصلية الحرارية المستخدمة في أشباه الموصلات وألواح العرض. منتجات السيليكون تستفيد أكثر، بالنظر إلى السعي اللا هوادة فيه لاستقرار درجة الحرارة في هذه القطاعات، مما يضمن احتفاظ آسيا والمحيط الهادئ بالأولوية داخل سوق المواد اللاصقة والمواد المانعة للتسرب.

أمريكا الشمالية تمثل ساحة ناضجة تركز على تمايز التكنولوجيا والتوافق التنظيمي السريع. الإنتاج الأمريكي للسيارات الكهربائية تجاوز مليون وحدة في عام 2024، مما رفع استهلاك المواد اللاصقة الهيكلية المقاومة للتصادم لحزم البطاريات وتجميعات الهيكل الأبيض. التمويل الفيدرالي للجسور والنطاق العريض يرفع أكثر الطلب على مواد إغلاق الهندسة المدنية التي تبقى مرنة تحت المناخات المتطرفة. البناء الكندي بإطار خشبي يسرع اعتماد مواد البولي يوريثان اللاصقة التي تحسن كفاءة الطاقة من خلال التجميعات محكمة الهواء. سوق المواد اللاصقة والمواد المانعة للتسرب يُظهر نمواً ثابتاً بأرقام أحادية متوسطة مع قيام المنتجين بتقديم بدائل مائية قابلة للاستبدال متوافقة مع حدود CARB وEPA للمركبات العضوية المتطايرة.

أوروبا تتشكل بدعوة الصفقة الخضراء للاتحاد الأوروبي لمنتجات محايدة الكربون بحلول 2050. المصنعون يسرعون الانتقال إلى بدائل الفينول القائمة على اللجنين والإيبوكسي المتجدد حيوياً للاحتفاظ بالوصول للسوق. مصانع الصنع مسبقاً الألمانية والشمالية تعتمد على مواد لاصقة منخفضة المركبات العضوية المتطايرة مصدقة في وحدات الخشب المطبقة متقاطعة، مما يعزز طلب السيليكون لإغلاق النوافذ والواجهات. سوق المواد اللاصقة والمواد المانعة للتسرب في أوروبا يستفيد من توقعات جودة صارمة، رغم أن تكاليف الامتثال تقلل هوامش EBIT. مصانع السيارات في أوروبا الشرقية توسع بصمات الإنتاج، مما يكبر المتطلبات الإقليمية للمواد اللاصقة.

أمريكا الجنوبية تبقى ساحة صغيرة لكن نابضة بالحياة. عجز الإسكان في البرازيل يحفز البرامج الاجتماعية الممولة حكومياً التي توجه مواد السيليكون والأكريليك المانعة للتسرب إلى الإسكان منخفض التكلفة. قطاع التعبئة الزراعية في الأرجنتين يستفيد من ترقيات الذوبان الساخن لمعالجة التخزين المطول وطرق التصدير. عمال المناجم التشيليون يطبقون مواد منع تسرب مختلطة تتحمل تعرض الحمض، مما يضيف جيوب نمو متخصصة داخل سوق المواد اللاصقة والمواد المانعة للتسرب.

الشرق الأوسط وأفريقيا يعتمدان على طموحات البنية التحتية مثل مدينة نيوم في المملكة العربية السعودية وسكة حديد لاجوس-إبادان في نيجيريا. المناخات القاسية تكافئ مواد السيليكون وبولي سلفيد المانعة للتسرب بمقاومة مرتفعة للأشعة فوق البنفسجية وكشط الرمال. سياسات إحلال الاستيراد في الخليج تشجع مصانع المواد اللاصقة المحلية، مما يقلل تكاليف الشحن وأوقات التسليم. بشكل عام، المناظر المناخية والتنظيمية المتنوعة تشكل تشكيلات منتجات متمايزة للاعبين الإقليميين في سوق المواد اللاصقة والمواد المانعة للتسرب.

المشهد التنافسي

سوق المواد اللاصقة والمواد المانعة للتسرب يظهر تركزاً مجزأاً للغاية. أفضل 10 لاعبين يحتلون أقل من 45% من الإيرادات العالمية. وحدة تقنيات المواد اللاصقة لهينكل سجلت مبيعات 10.79 مليار يورو في عام 2023 و5.48 مليار يورو خلال النصف الأول من عام 2024، مدعومة بتركيبات تركز على العملاء وعلامة تجارية للاستدامة. H.B. Fuller توسعت في إغلاق الجروح وربط الأنسجة من خلال استحواذات Medifill وGEM في ديسمبر 2024، مما عزز التعرض لقطاع الطب سريع النمو.

التحالفات الاستراتيجية تستهدف الابتكار منخفض الكربون. هينكل وCovestro تطوران معاً كبسولات البولي يوريثان باستخدام بوليولات متجددة، ساعية لتقليص مساهمة البناء في 40% من الانبعاثات العالمية. بالمثل، Celanese تزود حمض الخليك القائم على ثاني أكسيد الكربون المحتجز لهينكل للمواد اللاصقة الحيوية التي تقلل المحتوى الأحفوري بنسبة 20%. المتخصصون الأصغر ينحتون مناطق عالية الهامش: DELO تستثمر 15% من الإيرادات في البحث والتطوير، مركزة على مواد لاصقة بدرجة بصرية لوحدات الكاميرا.

عمليات الاندماج والاستحواذ تبقى نشطة. Saint-Gobain وافقت على الاستحواذ على Fosroc المقرة في دبي، مما يعزز محافظ الكيماويات الإنشائية في الشرق الأوسط. اهتمام الأسهم الخاصة يستمر، يتجلى في استحواذ Onex على حصة أغلبية في الشركة المصنعة للخراطيش Fischbach، مما يشير إلى الثقة في الطلب على مواد منع التسرب المتعلقة بالبنية التحتية. مجتمعة، هذه التحركات تنمذج مشهداً حيث الحجم، والاستدامة، والتخصص تتعايش في تشكيل سوق المواد اللاصقة والمواد المانعة للتسرب.

قادة صناعة المواد اللاصقة والمواد المانعة للتسرب

-

Henkel AG & Co. KGaA

-

3M

-

Sika AG

-

H.B. Fuller Company

-

Arkema S.A. (Bostik)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- ديسمبر 2024: H.B. Fuller عززت محفظة السيانو أكريلات ذات الدرجة الطبية والمواد اللاصقة النسيجية من خلال الاستحواذ على Medifill Ltd. واتفاقية للاستحواذ على GEM S.r.l. هذا التوسع الاستراتيجي من المتوقع أن يعزز قدرتها التنافسية في سوق المواد اللاصقة والمواد المانعة للتسرب من خلال تلبية الطلب المتزايد على الحلول المبتكرة.

- نوفمبر 2024: هينكل وCelanese تشاركتا لتطوير مواد لاصقة باستخدام ثاني أكسيد الكربون المحتجز، موسعتين توفر حلول الربط سالبة الكربون. من المتوقع أن تدفع هذه التعاونية الابتكار والاستدامة في سوق المواد اللاصقة والمواد المانعة للتسرب، متماشية مع الطلب المتزايد على المنتجات الصديقة للبيئة.

نطاق تقرير سوق المواد اللاصقة والمواد المانعة للتسرب العالمي

المواد اللاصقة هي مواد تربط أو تلصق سطحين أو أكثر معاً بالالتصاق بهما. هي نوع من المواد التي توفر التماسك بين ركائز مختلفة، مما يخلق رابطة متينة وغالباً دائمة. تُستخدم المواد اللاصقة في تطبيقات متنوعة، من الاستخدام المنزلي اليومي إلى العمليات الصناعية والتكنولوجية.

المواد المانعة للتسرب هي مواد تُستخدم لملء أو إغلاق أو قفل الفجوات والمفاصل لمنع مرور السوائل أو الغازات. هي مصممة لتوفير حاجز ضد الرطوبة والهواء والغبار وعناصر بيئية أخرى. تُستخدم المواد المانعة للتسرب بشكل شائع في البناء والسيارات والفضاء وصناعات أخرى لإنشاء أختام محكمة الهواء ومقاومة للماء وتوفير العزل والحماية.

سوق المواد اللاصقة والمواد المانعة للتسرب مقسم حسب راتنج المواد اللاصقة، وتكنولوجيا المواد اللاصقة، وراتنج المواد المانعة للتسرب، والصناعة المستخدمة النهائية، والجغرافيا. حسب راتنج المواد اللاصقة، السوق مقسم إلى البولي يوريثان، والإيبوكسي، والأكريليك، والسيليكون، والسيانو أكريلات، وVAE/EVA، وراتنجات أخرى (بوليستر، مطاط، إلخ). حسب تكنولوجيا المواد اللاصقة، السوق مقسم إلى مواد لاصقة محمولة بالمذيبات، وتفاعلية، وذوبان ساخن، ومشفاة بالأشعة فوق البنفسجية، ومائية. السوق مقسم إلى السيليكون، والبولي يوريثان، والأكريليك، والإيبوكسي، وراتنجات أخرى (بيتومينية، بولي سلفيد، قابلة للشفاء بالأشعة فوق البنفسجية، إلخ) حسب راتنج المواد المانعة للتسرب. حسب الصناعة المستخدمة النهائية، السوق مقسم إلى الطيران والفضاء، والسيارات، والبناء والتشييد، والأحذية والجلود، والرعاية الصحية، والتعبئة والتغليف، وأعمال الخشب والنجارة، وصناعات مستخدمة نهائية أخرى (الإلكترونيات، الاستهلاكية/اصنع بنفسك، إلخ). التقرير يغطي أيضاً حجم السوق والتوقعات لسوق المواد اللاصقة والمواد المانعة للتسرب في 27 دولة رئيسية عبر المناطق الرئيسية. التقرير يقدم حجم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| البولي يوريثان |

| الإيبوكسي |

| أكريليك |

| سيليكون |

| سيانو أكريلات |

| VAE / EVA |

| راتنجات أخرى (بوليستر، مطاط، إلخ) |

| محمولة بالمذيبات |

| تفاعلية |

| ذوبان ساخن |

| مشفاة بالأشعة فوق البنفسجية |

| مائية |

| سيليكون |

| بولي يوريثان |

| أكريليك |

| إيبوكسي |

| راتنجات أخرى (بيتومينية، بولي سلفيد قابلة للشفاء بالأشعة فوق البنفسجية، إلخ) |

| الطيران والفضاء |

| السيارات |

| البناء والتشييد |

| الأحذية والجلود |

| الرعاية الصحية |

| التعبئة والتغليف (الورق والمرن) |

| أعمال الخشب والنجارة |

| الصناعات المستخدمة النهائية الأخرى (الإلكترونيات، الاستهلاكية/اصنع بنفسك، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| إندونيسيا | |

| ماليزيا | |

| تايلاند | |

| فيتنام | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| تركيا | |

| البلدان الشمالية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| قطر | |

| مصر | |

| جنوب أفريقيا | |

| الجزائر | |

| باقي الشرق الأوسط وأفريقيا |

| حسب راتنج المواد اللاصقة | البولي يوريثان | |

| الإيبوكسي | ||

| أكريليك | ||

| سيليكون | ||

| سيانو أكريلات | ||

| VAE / EVA | ||

| راتنجات أخرى (بوليستر، مطاط، إلخ) | ||

| حسب تكنولوجيا المواد اللاصقة | محمولة بالمذيبات | |

| تفاعلية | ||

| ذوبان ساخن | ||

| مشفاة بالأشعة فوق البنفسجية | ||

| مائية | ||

| حسب راتنج المواد المانعة للتسرب | سيليكون | |

| بولي يوريثان | ||

| أكريليك | ||

| إيبوكسي | ||

| راتنجات أخرى (بيتومينية، بولي سلفيد قابلة للشفاء بالأشعة فوق البنفسجية، إلخ) | ||

| حسب الصناعة المستخدمة النهائية | الطيران والفضاء | |

| السيارات | ||

| البناء والتشييد | ||

| الأحذية والجلود | ||

| الرعاية الصحية | ||

| التعبئة والتغليف (الورق والمرن) | ||

| أعمال الخشب والنجارة | ||

| الصناعات المستخدمة النهائية الأخرى (الإلكترونيات، الاستهلاكية/اصنع بنفسك، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| ماليزيا | ||

| تايلاند | ||

| فيتنام | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| تركيا | ||

| البلدان الشمالية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| قطر | ||

| مصر | ||

| جنوب أفريقيا | ||

| الجزائر | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما الحجم الحالي لسوق المواد اللاصقة والمواد المانعة للتسرب؟

سوق المواد اللاصقة والمواد المانعة للتسرب مقدر بـ 85.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 114.94 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تُظهر أسرع نمو في سوق المواد اللاصقة والمواد المانعة للتسرب؟

آسيا والمحيط الهادئ تقود بحصة إيرادات 37% في عام 2024 وتوقع معدل نمو سنوي مركب قدره 6.60%، مدفوعة بالتوسع الصناعي والبنية التحتية.

أي صناعة مستخدمة نهائية تهيمن على طلب السوق؟

التعبئة والتغليف تقود بـ 43% من إيرادات عام 2024 بسبب ارتفاع أحجام التجارة الإلكترونية والطلب على حلول إغلاق مستدامة.

أي قطاع تكنولوجي ينمو بأسرع وتيرة؟

من المتوقع أن تسجل تقنيات المواد اللاصقة التفاعلية معدل نمو سنوي مركب قدره 8.20% بين عامي 2025 و2030، متفوقة على الكيماويات الأخرى.

كيف تؤثر اللوائح على تطوير المنتجات؟

حدود المركبات العضوية المتطايرة وPFAS الأكثر صرامة في الاتحاد الأوروبي والولايات المتحدة تدفع المصنعين نحو تركيبات قائمة على أساس حيوي ومنخفضة الانبعاث، مما يعيد تشكيل أولويات البحث والتطوير.

من هم اللاعبون الرئيسيون في سوق المواد اللاصقة والمواد المانعة للتسرب؟

Henkel AG & Co. KGaA و3M وSika AG وH.B. Fuller Company وArkema هم اللاعبون الرئيسيون في سوق المواد اللاصقة والمواد المانعة للتسرب.

آخر تحديث للصفحة في: