حجم سوق المواد اللاصقة في الصين

| فترة الدراسة | 2017 - 2028 | |

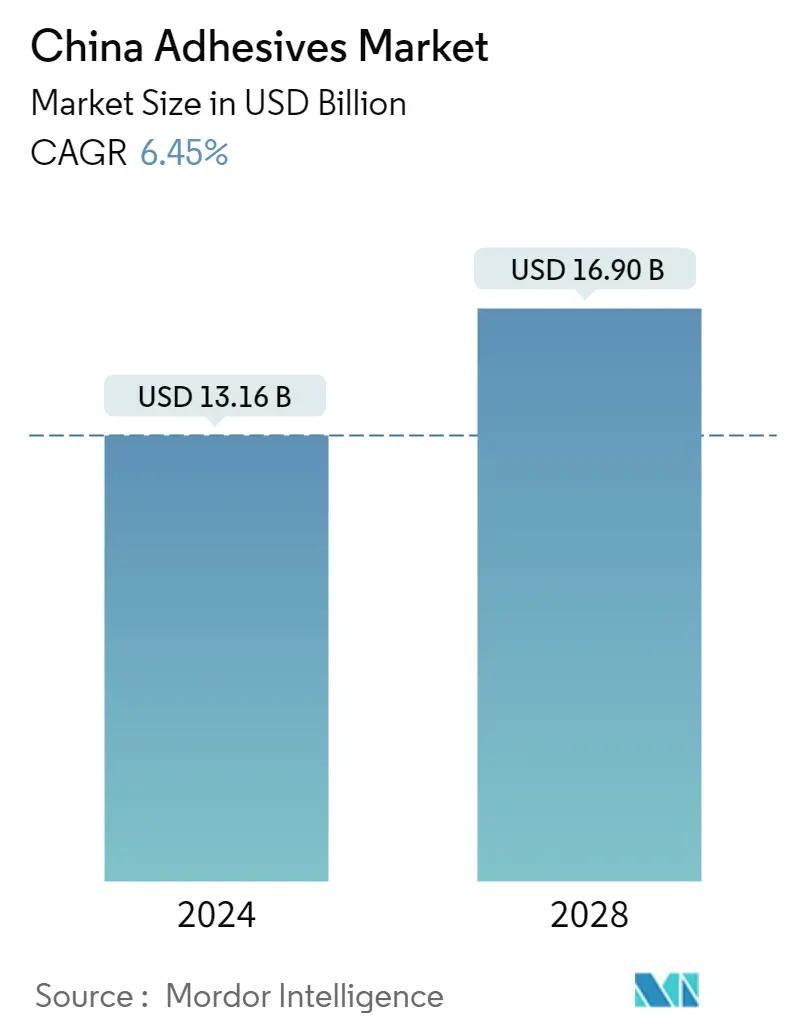

| حجم السوق (2024) | 13.16 مليار دولار أمريكي | |

| حجم السوق (2028) | 16.90 مليار دولار أمريكي | |

| أكبر حصة حسب صناعة المستخدم النهائي | التعبئة والتغليف | |

| CAGR (2024 - 2028) | 6.45 % | |

| الأسرع نموًا حسب صناعة المستخدم النهائي | الفضاء | |

| تركيز السوق | قليل | |

اللاعبين الرئيسيين | ||

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين |

تحليل سوق المواد اللاصقة في الصين

يقدر حجم سوق المواد اللاصقة في الصين بـ 13.16 مليار دولار أمريكي في عام 2024، ومن المتوقع أن يصل إلى 16.90 مليار دولار أمريكي بحلول عام 2028، بمعدل نمو سنوي مركب قدره 6.45٪ خلال الفترة المتوقعة (2024-2028).

من المتوقع أن يؤدي سوق البناء الناشئ والاتجاه المتطور للتغليف المرن إلى زيادة استهلاك المواد اللاصقة في الصين

- يتم تصنيف المواد اللاصقة في الصين وفقًا لتطبيقها. ويُعَد البناء والتعبئة من أهم المستهلكين في البلاد، حيث يمثلان ما يقرب من 54% من إجمالي مستخدمي المواد اللاصقة، وذلك بفضل الصناعات الأسرع نمواً في الصين. انخفض استهلاك المواد اللاصقة في الصين في عام 2020 بسبب تأثير كوفيد-19. من حيث الحجم، انخفض الطلب بنسبة 8٪ تقريبًا في نفس العام كما في عام 2019. ويعد إغلاق البلاد لمدة نصف عام تقريبًا، مما دفع منشآت الإنتاج إلى الإغلاق، وعدم توفر الموظفين، من الأسباب الرئيسية لانخفاض المواد اللاصقة. الإنتاج والاستهلاك في الصين

- قبل إنشاء الصين الجديدة، فشلت صناعة التعبئة والتغليف في مواكبة الوتيرة، لكن الوضع تغير على الفور وبشكل كامل مع إنشاء الصين الجديدة. تطورت صناعة التعبئة والتغليف في الصين من صغيرة إلى ضخمة ومن ضعيفة إلى قوية، مما أدى إلى إنشاء نظام تعبئة حديث بالكامل وأصبحت قوة التعبئة والتغليف في العالم. وبلغ عدد الشركات التي تجاوزت الحجم المطلوب في قطاع التعبئة والتغليف في الصين نحو 8831 شركة في عام 2021، بزيادة 648 عن عام 2020.

- تُعَد الصين أكبر سوق للبناء في العالم، حيث من المتوقع أن يبلغ متوسط معدل النمو السنوي 8.6% بين عامي 2022 و2030. ومع ذلك، فإنها تعتمد على الاستدانة بشكل كبير، وتبذل الحكومة جهودا لإبعاد الاقتصاد عن اعتماده على مبيعات الأراضي. وفي الوقت نفسه، يتأثر القطاع بشيخوخة السكان والركود الاقتصادي العام. تركز اتجاهات التصميم والبناء الحديثة في الصين على المجتمعات المحلية والشباب والمشاريع ذات الصلة ثقافيًا. كل هذه العوامل تميل إلى زيادة الطلب على المواد اللاصقة في البلاد.

اتجاهات سوق المواد اللاصقة في الصين

- تزايد فرص الطيران العام لتعزيز صناعة الطيران

- خطط الإسكان والمستشفيات ومرافق الرعاية الصحية من قبل الحكومة الصينية لقيادة البناء في البلاد

- بالإضافة إلى كونها أكبر منتج ومصدر للأحذية، فإن استخدام الأتمتة والروبوتات في خطوط الإنتاج لتقليل تكلفة الإنتاج، من المرجح أن تدفع صناعة الأحذية

- مع تزايد الدخل المتاح للأسر الحضرية في البلاد، فإن الإنفاق المتزايد على الأثاث يقود الطلب على الأعمال الخشبية والنجارة.

نظرة عامة على صناعة المواد اللاصقة في الصين

سوق المواد اللاصقة في الصين مجزأ، حيث تشغل الشركات الخمس الكبرى 14.04%. اللاعبون الرئيسيون في هذا السوق هم 3M، وشركة HB Fuller، وشركة Henkel AG Co. KGaA، وشركة Hubei Huitian New Materials Co. Ltd، ومجموعة NANPAO RESINS CHEMICAL GROUP (مرتبة أبجديًا).

قادة سوق المواد اللاصقة في الصين

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Hubei Huitian New Materials Co. Ltd

NANPAO RESINS CHEMICAL GROUP

Other important companies include Arkema Group, Beijing Comens New Materials Co., Ltd., Huntsman International LLC, Kangda New Materials (Group) Co., Ltd., Sika AG.

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

أخبار سوق المواد اللاصقة في الصين

- فبراير 2022 استحوذت شركة Arkema على شركة Shanghai Zhiguan Polymer Materials (PMP)، المتخصصة في المواد اللاصقة المذوبة على الساخن لقطاع الإلكترونيات الاستهلاكية.

- ديسمبر 2021 تحت العلامة التجارية Nuplaviva، قدمت Arkema مجموعة جديدة من حلول المواد اللاصقة الصحية التي تستخدم لمرة واحدة والتي تم تركيبها باستخدام محتوى متجدد حيويًا.

- أكتوبر 2021 قدمت شركة 3M جيلًا جديدًا من المواد اللاصقة الأكريليكية، بما في ذلك لاصق الأكريليك منخفض الرائحة 3M Scotch-Weld سلسلة 8700NS، ولاصق الأكريليك المرن 3M Scotch-Weld سلسلة 8600NS، واللاصق الهيكلي 3M Scotch-Weld Nylon Bonder الهيكلي DP8910NS.

تقرير سوق المواد اللاصقة في الصين – جدول المحتويات

1. الملخص التنفيذي والنتائج الرئيسية

2. عروض التقرير

3. مقدمة

- 3.1 افتراضات الدراسة وتعريف السوق

- 3.2 نطاق الدراسة

- 3.3 مناهج البحث العلمي

4. اتجاهات الصناعة الرئيسية

- 4.1 اتجاهات المستخدم النهائي

- 4.1.1 الفضاء الجوي

- 4.1.2 السيارات

- 4.1.3 البناء والتشييد

- 4.1.4 الأحذية والجلود

- 4.1.5 التعبئة والتغليف

- 4.1.6 النجارة والنجارة

- 4.2 الإطار التنظيمي

- 4.2.1 الصين

- 4.3 تحليل سلسلة القيمة وقنوات التوزيع

5. تجزئة السوق (يشمل حجم السوق من حيث القيمة بالدولار الأمريكي والحجم والتوقعات حتى عام 2028 وتحليل آفاق النمو)

- 5.1 صناعة المستخدم النهائي

- 5.1.1 الفضاء الجوي

- 5.1.2 السيارات

- 5.1.3 البناء والتشييد

- 5.1.4 الأحذية والجلود

- 5.1.5 الرعاىة الصحية

- 5.1.6 التعبئة والتغليف

- 5.1.7 النجارة والنجارة

- 5.1.8 صناعات المستخدم النهائي الأخرى

- 5.2 تكنولوجيا

- 5.2.1 تذوب الساخنة

- 5.2.2 رد الفعل

- 5.2.3 محمولة على المذيبات

- 5.2.4 المواد اللاصقة المعالجة بالأشعة فوق البنفسجية

- 5.2.5 تنقلها المياه

- 5.3 مادة صمغية

- 5.3.1 أكريليك

- 5.3.2 سيانواكريلات

- 5.3.3 الايبوكسي

- 5.3.4 مادة البولي يوريثين

- 5.3.5 سيليكون

- 5.3.6 قدم/إيفا

- 5.3.7 راتنجات أخرى

6. مشهد تنافسي

- 6.1 التحركات الاستراتيجية الرئيسية

- 6.2 تحليل حصة السوق

- 6.3 المناظر الطبيعية للشركة

- 6.4 ملفات تعريف الشركة (تتضمن نظرة عامة على المستوى العالمي، ونظرة عامة على مستوى السوق، وقطاعات الأعمال الأساسية، والبيانات المالية، وعدد الموظفين، والمعلومات الأساسية، وتصنيف السوق، وحصة السوق، والمنتجات والخدمات، وتحليل التطورات الأخيرة).

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Beijing Comens New Materials Co., Ltd.

- 6.4.4 H.B. Fuller Company

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Hubei Huitian New Materials Co. Ltd

- 6.4.7 Huntsman International LLC

- 6.4.8 Kangda New Materials (Group) Co., Ltd.

- 6.4.9 NANPAO RESINS CHEMICAL GROUP

- 6.4.10 Sika AG

7. الأسئلة الإستراتيجية الرئيسية للمديرين التنفيذيين للمواد اللاصقة ومانعات التسرب

8. زائدة

- 8.1 نظرة عامة على صناعة المواد اللاصقة والمواد المانعة للتسرب العالمية

- 8.1.1 ملخص

- 8.1.2 إطار القوى الخمس لبورتر (تحليل جاذبية الصناعة)

- 8.1.3 تحليل سلسلة القيمة العالمية

- 8.1.4 الدوافع والقيود والفرص

- 8.2 المصادر والمراجع

- 8.3 قائمة الجداول والأشكال

- 8.4 رؤى أولية

- 8.5 حزمة البيانات

- 8.6 مسرد للمصطلحات

تقسيم صناعة المواد اللاصقة في الصين

يتم تغطية قطاعات الطيران والسيارات والبناء والتشييد والأحذية والجلود والرعاية الصحية والتعبئة والتغليف والنجارة والنجارة كقطاعات حسب صناعة المستخدم النهائي. يتم تغطية المواد اللاصقة المذوبة بالحرارة، والمتفاعلة، والمحمولة بالمذيبات، والمعالجة بالأشعة فوق البنفسجية، والمحمولة بالماء كقطاعات حسب التكنولوجيا. يتم تغطية الأكريليك، السيانوكريلات، الإيبوكسي، البولي يوريثين، السيليكون، VAE/EVA كقطاعات من الراتنج.

- يتم تصنيف المواد اللاصقة في الصين وفقًا لتطبيقها. ويُعَد البناء والتعبئة من أهم المستهلكين في البلاد، حيث يمثلان ما يقرب من 54% من إجمالي مستخدمي المواد اللاصقة، وذلك بفضل الصناعات الأسرع نمواً في الصين. انخفض استهلاك المواد اللاصقة في الصين في عام 2020 بسبب تأثير كوفيد-19. من حيث الحجم، انخفض الطلب بنسبة 8٪ تقريبًا في نفس العام كما في عام 2019. ويعد إغلاق البلاد لمدة نصف عام تقريبًا، مما دفع منشآت الإنتاج إلى الإغلاق، وعدم توفر الموظفين، من الأسباب الرئيسية لانخفاض المواد اللاصقة. الإنتاج والاستهلاك في الصين

- قبل إنشاء الصين الجديدة، فشلت صناعة التعبئة والتغليف في مواكبة الوتيرة، لكن الوضع تغير على الفور وبشكل كامل مع إنشاء الصين الجديدة. تطورت صناعة التعبئة والتغليف في الصين من صغيرة إلى ضخمة ومن ضعيفة إلى قوية، مما أدى إلى إنشاء نظام تعبئة حديث بالكامل وأصبحت قوة التعبئة والتغليف في العالم. وبلغ عدد الشركات التي تجاوزت الحجم المطلوب في قطاع التعبئة والتغليف في الصين نحو 8831 شركة في عام 2021، بزيادة 648 عن عام 2020.

- تُعَد الصين أكبر سوق للبناء في العالم، حيث من المتوقع أن يبلغ متوسط معدل النمو السنوي 8.6% بين عامي 2022 و2030. ومع ذلك، فإنها تعتمد على الاستدانة بشكل كبير، وتبذل الحكومة جهودا لإبعاد الاقتصاد عن اعتماده على مبيعات الأراضي. وفي الوقت نفسه، يتأثر القطاع بشيخوخة السكان والركود الاقتصادي العام. تركز اتجاهات التصميم والبناء الحديثة في الصين على المجتمعات المحلية والشباب والمشاريع ذات الصلة ثقافيًا. كل هذه العوامل تميل إلى زيادة الطلب على المواد اللاصقة في البلاد.

| الفضاء الجوي |

| السيارات |

| البناء والتشييد |

| الأحذية والجلود |

| الرعاىة الصحية |

| التعبئة والتغليف |

| النجارة والنجارة |

| صناعات المستخدم النهائي الأخرى |

| تذوب الساخنة |

| رد الفعل |

| محمولة على المذيبات |

| المواد اللاصقة المعالجة بالأشعة فوق البنفسجية |

| تنقلها المياه |

| أكريليك |

| سيانواكريلات |

| الايبوكسي |

| مادة البولي يوريثين |

| سيليكون |

| قدم/إيفا |

| راتنجات أخرى |

| صناعة المستخدم النهائي | الفضاء الجوي |

| السيارات | |

| البناء والتشييد | |

| الأحذية والجلود | |

| الرعاىة الصحية | |

| التعبئة والتغليف | |

| النجارة والنجارة | |

| صناعات المستخدم النهائي الأخرى | |

| تكنولوجيا | تذوب الساخنة |

| رد الفعل | |

| محمولة على المذيبات | |

| المواد اللاصقة المعالجة بالأشعة فوق البنفسجية | |

| تنقلها المياه | |

| مادة صمغية | أكريليك |

| سيانواكريلات | |

| الايبوكسي | |

| مادة البولي يوريثين | |

| سيليكون | |

| قدم/إيفا | |

| راتنجات أخرى |

تعريف السوق

- صناعة المستخدم النهائي - البناء والتشييد والتعبئة والتغليف والسيارات والفضاء والأعمال الخشبية والنجارة والأحذية والجلود والرعاية الصحية وغيرها هي صناعات المستخدم النهائي التي يتم أخذها في الاعتبار في سوق المواد اللاصقة.

- منتج - جميع المنتجات اللاصقة تعتبر في السوق المدروسة

- مادة صمغية - ضمن نطاق الدراسة، يتم أخذ الراتنجات مثل البولي يوريثين والإيبوكسي والأكريليك والسيانواكريلات وVAE/EVA والسيليكون بعين الاعتبار.

- تكنولوجيا - لغرض هذه الدراسة، تم أخذ تقنيات المواد اللاصقة المنقولة بالماء والمذيبات والتفاعلية والذوبان الساخن والمعالجة بالأشعة فوق البنفسجية بعين الاعتبار.

منهجية البحث

تتبع شركة Mordor Intelligence منهجية من أربع خطوات في جميع تقاريرنا.

- الخطوة 1 تحديد المتغيرات الرئيسية: يتم اختيار المتغيرات الرئيسية القابلة للقياس الكمي (الصناعة والخارجية) المتعلقة بقطاع المنتج المحدد والبلد من مجموعة من المتغيرات والعوامل ذات الصلة بناءً على البحث المكتبي ومراجعة الأدبيات؛ جنبا إلى جنب مع مدخلات الخبراء الأساسية. يتم تأكيد هذه المتغيرات بشكل أكبر من خلال نمذجة الانحدار (حيثما يكون ذلك مطلوبًا).

- الخطوة الثانية بناء نموذج السوق: من أجل بناء منهجية تنبؤ قوية، يتم اختبار المتغيرات والعوامل المحددة في الخطوة 1 مقابل أرقام السوق التاريخية المتاحة. من خلال عملية تكرارية، يتم تحديد المتغيرات المطلوبة للتنبؤ بالسوق ويتم بناء النموذج على أساس هذه المتغيرات.

- الخطوة 3 التحقق من الصحة والانتهاء: في هذه الخطوة المهمة، يتم التحقق من صحة جميع أرقام السوق والمتغيرات ومكالمات المحللين من خلال شبكة واسعة من خبراء الأبحاث الأساسيين من السوق الذي تمت دراسته. ويتم اختيار المشاركين عبر المستويات والوظائف لإنشاء صورة شاملة للسوق الذي تمت دراسته.

- الخطوة الرابعة مخرجات البحث: التقارير المشتركة والمهام الاستشارية المخصصة وقواعد البيانات ومنصات الاشتراك