حجم وحصة سوق بطانات التحرير

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

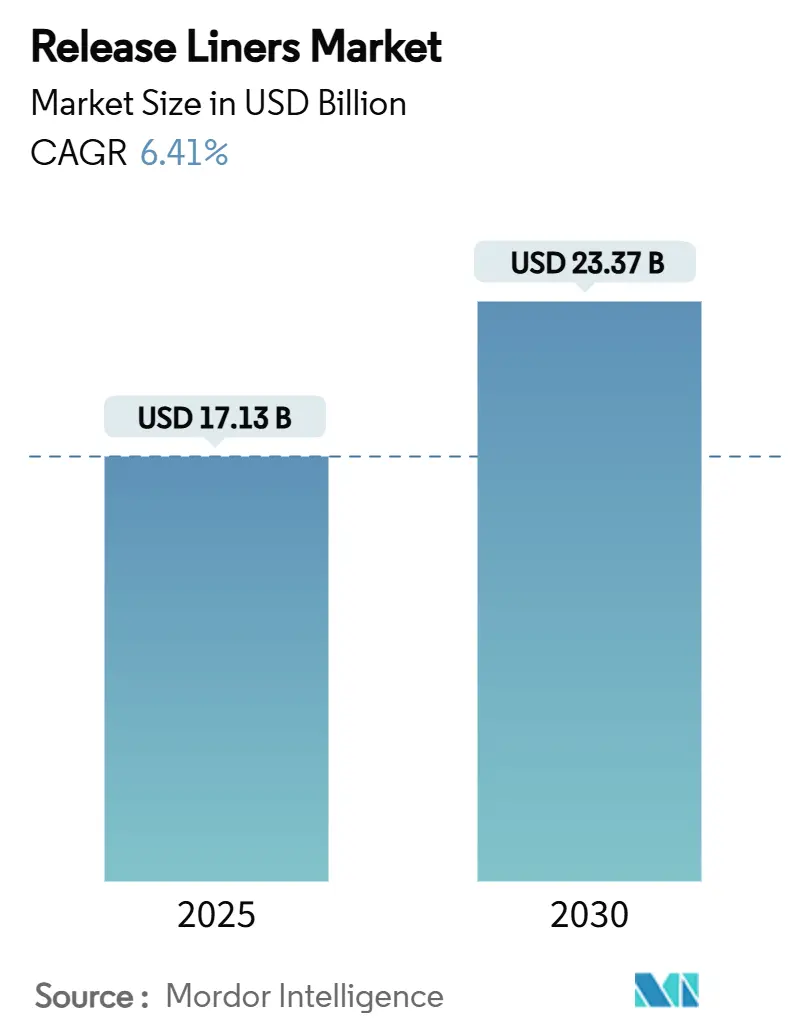

| حجم السوق (2025) | 17.13 مليار دولار أمريكي |

| حجم السوق (2030) | 23.37 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.41% CAGR |

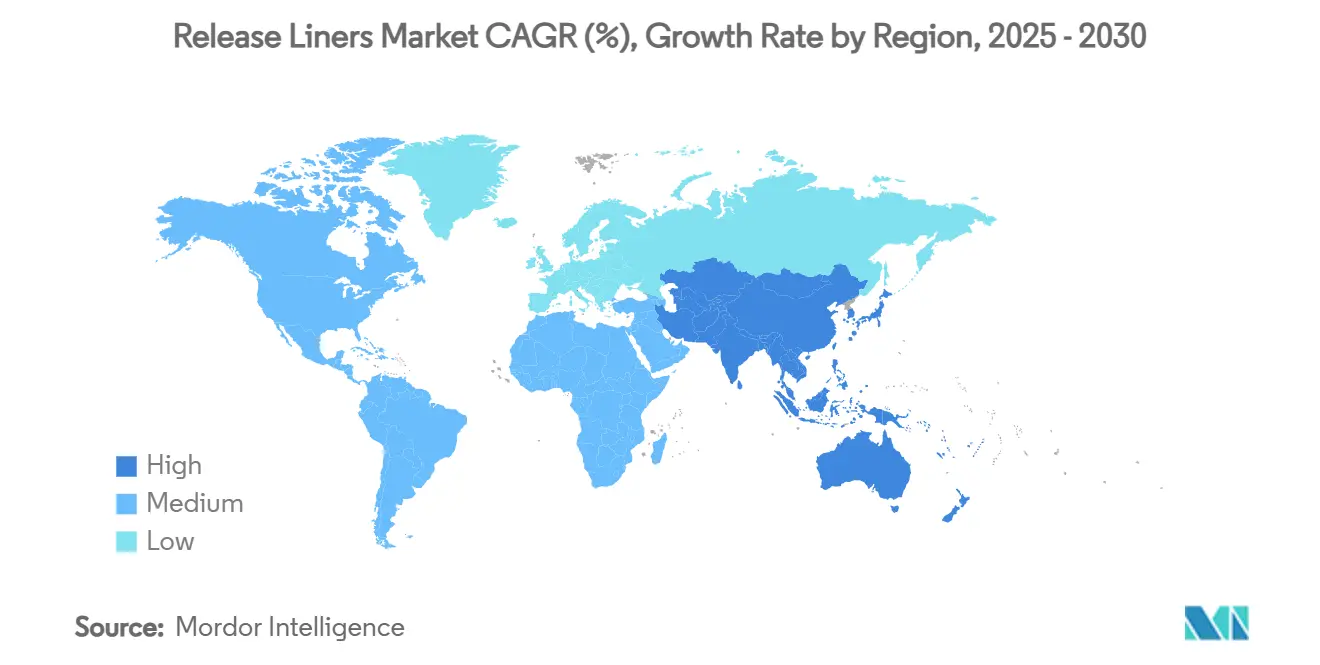

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق بطانات التحرير بواسطة موردور إنتيليجنس

يقدر حجم سوق بطانات التحرير بـ 17.13 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 23.37 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 6.41% خلال فترة التوقع (2025-2030). ينبع الطلب المستقر من خدمات اللوجستيات للتجارة الإلكترونية، وتغليف الأغذية المتميزة، والأشرطة الصناعية المتقدمة، والتي تتطلب جميعها أداء تحرير ثابت وتفاوتات أبعاد محكمة. تبقى الملصقات التطبيق الرئيسي، إلا أن الأجهزة الطبية والمركبات المسبقة التشريب وأشرطة خلايا البطاريات تتوسع بشكل أسرع وتعيد تشكيل مزيج المنتجات نحو هياكل كثيفة التكنولوجيا وذات هامش أعلى. تعزز القيادة المزدوجة لآسيا والمحيط الهادئ في الحجم والنمو مزايا الإنتاج الواسع مع تعريض مالكي العلامات التجارية الغربية لمخاطر تركز سلسلة التوريد. تتسارع الابتكارات المادية: لا يزال ورق الجلاسين مهيمناً، لكن البدائل الفيلمية والمغلفة بالبولي تنمو بسرعة حيث يسعى المحولون لمقاومة الرطوبة والحرارة والمواد الكيميائية دون التضحية بقابلية إعادة التدوير.

النقاط الرئيسية من التقرير

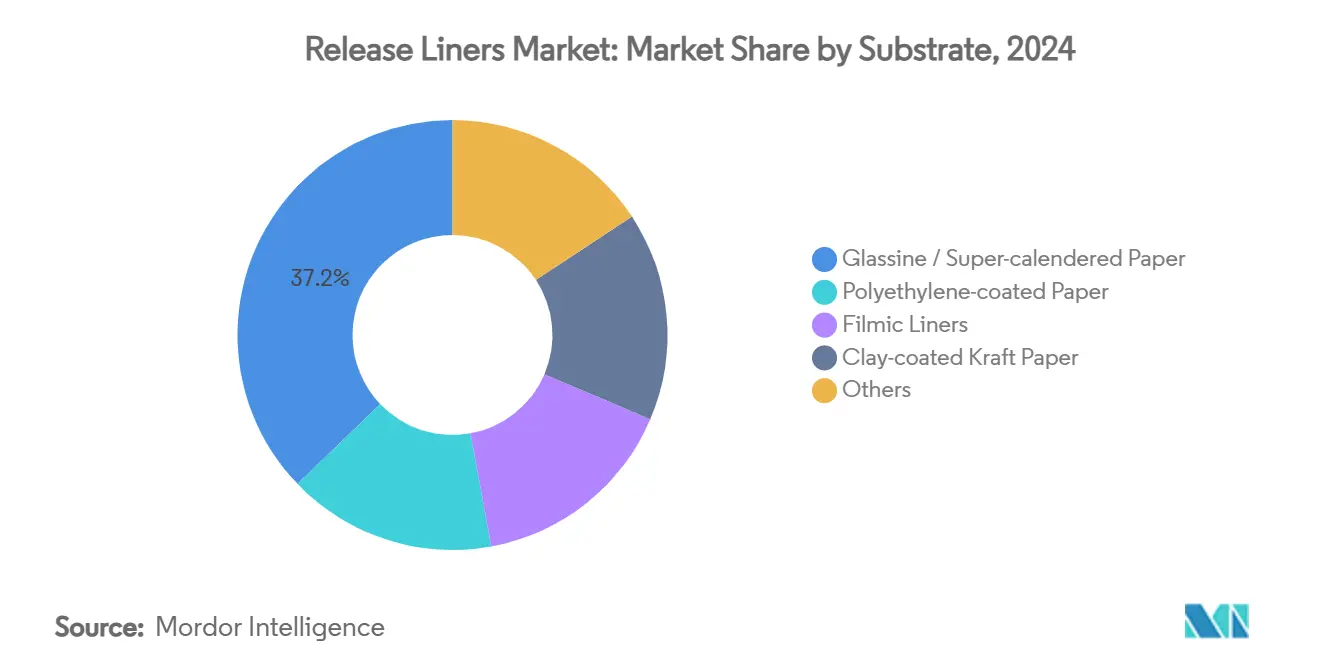

- حسب الركيزة، قاد ورق الجلاسين/السوبر مكلندر بنسبة 37.18% من حصة سوق بطانات التحرير في عام 2024؛ من المتوقع أن تتوسع البطانات الفيلمية بمعدل نمو سنوي مركب قدره 7.87% حتى عام 2030.

- حسب عامل التحرير، احتفظت كيمياء السيليكون بنسبة 81.22% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تنمو أنظمة البوليمر الفلوري بمعدل نمو سنوي مركب قدره 7.64% حتى عام 2030.

- حسب التطبيق، سيطرت الملصقات بنسبة 60.85% من حجم سوق بطانات التحرير في عام 2024؛ من المتوقع أن تنمو التطبيقات الطبية بأسرع معدل بنمو سنوي مركب قدره 7.91% حتى عام 2030.

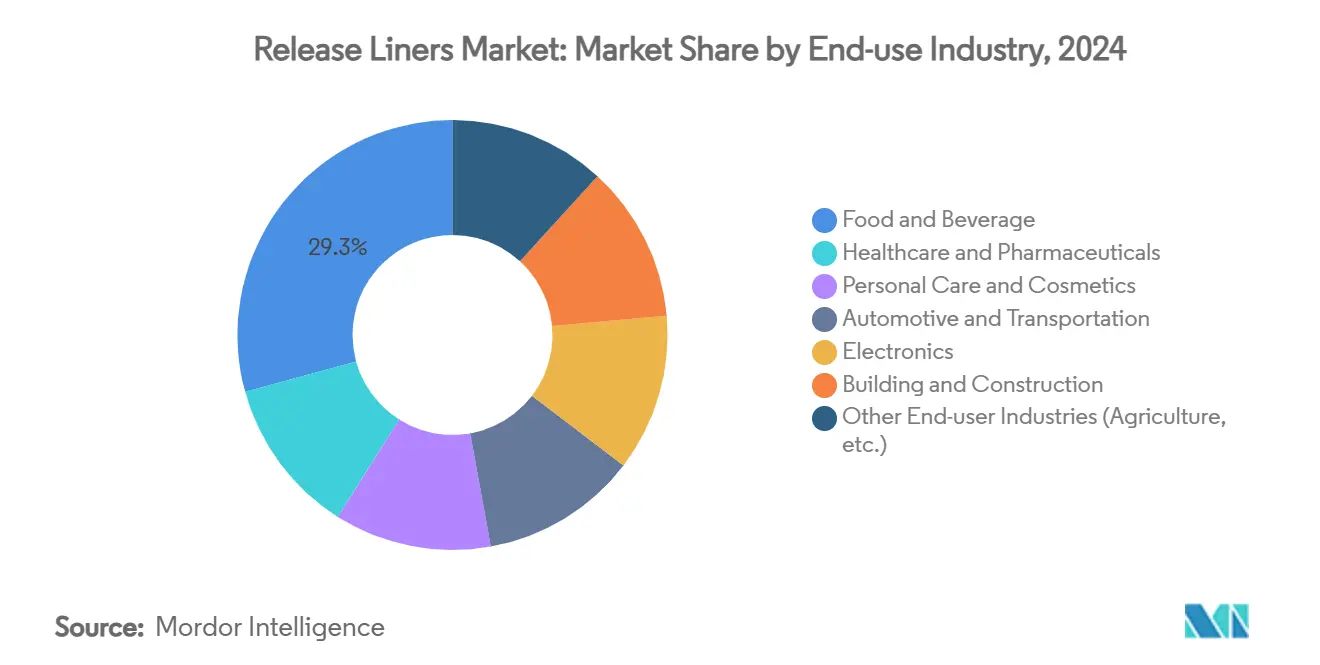

- حسب الصناعة النهائية، احتلت الأغذية والمشروبات نسبة 29.26% من حجم سوق بطانات التحرير في عام 2024، بينما تتقدم الرعاية الصحية والأدوية بمعدل نمو سنوي مركب قدره 8.02% حتى عام 2030.

- حسب الجغرافيا، استحوذت آسيا والمحيط الهادئ على نسبة 42.74% من حصة الإيرادات في عام 2024 ومن المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 7.56% حتى عام 2030.

اتجاهات ورؤى السوق العالمية لبطانات التحرير

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على التغليف الواضح الملصقات في الأغذية والمشروبات | +1.8% | أمريكا الشمالية، الاتحاد الأوروبي، الانتشار العالمي | المدى المتوسط (2-4 سنوات) |

| طفرة التجارة الإلكترونية تسرع طلب الملصقات | +2.1% | آسيا والمحيط الهادئ وأمريكا الشمالية | المدى القصير (≤ سنتان) |

| استيعاب أشرطة النظافة والطبية المتميزة | +1.4% | الأسواق المتقدمة عالمياً | المدى المتوسط (2-4 سنوات) |

| الطيران والرياح المسبقة التشريب تحتاج بطانات متخصصة | +0.9% | أمريكا الشمالية، الاتحاد الأوروبي، التوسع في آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| اعتماد أشرطة أقطاب خلايا البطاريات للسيارات الكهربائية | +1.2% | جوهر آسيا والمحيط الهادئ، الانتشار العالمي | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على التغليف الواضح الملصقات في الأغذية والمشروبات

يستبدل مالكو علامات الأغذية والمشروبات التجارية الركائز المبيضة والطلاءات القائمة على المذيبات بالجلاسين غير المبيض والسيليكونات المحمولة بالماء والكيميائيات القابلة للتحلل التي تلبي قواعد الاتصال المباشر بالأغذية. يوضح جلاسين LINTEC ذو النبرة الطبيعية المحورة نحو الأوراق قليلة المعالجة التي تمكن دقة الطباعة الجرافيكية مع إزالة المبيضات البصرية [1]LINTEC، "أوراق الجلاسين الطبيعية لتطبيقات الأغذية،" lintec.com. يمتد الأداء الوظيفي الآن إلى الحماية الحاجزة ضد الشحوم والرطوبة، مما يسمح بشفافية المكونات الواضحة دون هجرة المواد اللاصقة. المحولون القادرون على توثيق إمكانية التتبع يحصلون على علاوات الأسعار حيث تشدد تجار التجزئة بطاقات الاستدامة. ينتشر الطلب على الأنظمة الخالية من PFAS من الاتحاد الأوروبي إلى أمريكا الشمالية، مما يدفع الموردين لتوسيع البدائل الخالية من الفلور التي لا تزال تتحرر بنظافة عند سرعات التطبيق العالية. مع احتلال الأغذية والمشروبات حصة 29.26% في عام 2024، تتموج ترقيات المواد المتكررة بسرعة عبر الأحجام العالمية وتعزز عوائق تأهيل الموردين.

طفرة التجارة الإلكترونية تسرع طلب الملصقات

تستمر أحجام الطرود في الارتفاع مع نماذج النقر والتجميع والاشتراك والتسليم في نفس اليوم. يجب أن تؤدي بطانات التحرير عبر خطوط الطباعة والتطبيق الآلي التي تتجاوز 150 متر/دقيقة، والتعامل مع الرموز الشريطية للبيانات المتغيرة، وتحمل تقلبات السلسلة الباردة من -20 درجة مئوية إلى 40 درجة مئوية. قوة التحرير المستمرة وتسطح الشبكة يقللان من وقت التوقف والتطبيقات الخاطئة، مما يؤثر مباشرة على تكلفة الوفاء لكل حزمة. اتجاهات فتح الصندوق المتميزة تمتد الآن إلى شحنات البقالة متعددة القنوات ومنتجات العناية الشخصية، مما يعزز الطلب على الملصقات متعددة الطبقات مع طلاءات لمسية ولمسات معدنية. تعتمد هذه الهياكل على البطانات المغلفة بدقة لحماية تكامل الحبر حتى نقطة الاستخدام. سوق بطانات التحرير، بالتالي، يشهد مكاسب حجم بالإضافة إلى تحول قيمة نحو الدعامات الورقية والفيلمية عالية المواصفات المحسنة للروبوتات ومعدات فحص الرؤية.

استيعاب أشرطة النظافة والطبية المتميزة

تتطلب منتجات الرعاية المزمنة ولصقات الأدوية عبر الجلد وأجهزة الاستشعار القابلة للارتداء مواد لاصقة مضادة للحساسية مقترنة ببطانات ذات مستخلصات منخفضة وحواجز انسدادية. براءات الاختراع الحديثة التي تغطي مصفوفات لاصقة محملة بالكورتيكوستيرويد تظهر كيف يجب على طبقات التحرير الحفاظ على استقرار النشاط مع التقشر النظيف لدقة الجرعة. تعتمد المستشفيات أشرطة قابلة للتنفس مع بطانات مثقبة مجهرياً تدعم انتقال بخار الرطوبة مع الحفاظ على سلامة الغلاف حتى التطبيق. التركيبة السكانية العالمية المتقدمة في السن وتعويض الرعاية المنزلية يغذيان الحجم، بينما اختبار التوافق الحيوي ISO 10993 الصارم يضيق قاعدة الموردين المؤهلين. تدعم هذه العوامل معدل النمو السنوي المركب المتوقع بنسبة 7.91% للاستخدامات الطبية، مما يوفر ميزة هامش خارجية كبيرة للمحولين الذين يتقنون طلاء الغرف النظيفة وفحص الرؤية المضمن.

الطيران والرياح المسبقة التشريب تحتاج بطانات متخصصة

تتطلب هياكل الطائرات المركبة وهياكل الفضاء وشفرات الرياح متعددة الميغاواط التصلب عند درجات حرارة تصل إلى 180 درجة مئوية وتتطلب بطانات لا تنكمش ولا تصبح هشة. تعتمد أنظمة HexPly من هكسيل على بطانات PET وبوليميد عالية الاستقرار تحافظ على التسطح خلال دورات الأوتوكلاف. في طاقة الرياح، تتطلب قوالب الشفرات الأكبر أوراق تحرير غير منقطعة تتجاوز 60 متر، مما يؤكد أهمية مخزون اللفائف قليل العيوب. يضع الانتقال إلى إيبوكسي حيوي وبريبريجس الألياف الطبيعية تباين كيميائي، مما يضع ضغطاً على موردي البطانات للتحقق من أداء التحرير عبر كيميائيات راتنج جديدة. برامج التأهيل هذه تؤمن مواقع توريد متعددة السنوات، مما يخلق تدفقات إيرادات دائمة رغم أنماط الطلب الدورية لقطاع المركبات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التخلص من نفايات بطانات التحرير | −0.8% | الاتحاد الأوروبي يقود، الاستيعاب العالمي | المدى المتوسط (2-4 سنوات) |

| أسعار اللب والسيليكون المتقلبة | −1.1% | عالمياً، المستخدمون الحساسون للتكلفة | المدى القصير (≤ سنتان) |

| التحول إلى وسم بدون بطانة | −0.6% | أمريكا الشمالية، الاتحاد الأوروبي المحركون الأوائل | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحديات التخلص من نفايات بطانة التحرير

تُدفن البطانة المستخدمة إلى حد كبير في مدافن النفايات لأن بقايا السيليكون تعوق إعادة التدوير القياسية. يهدف اتحاد CELAB-Europe التابع لـ FINAT إلى إعادة تدوير 75% بحلول عام 2025، لكن التقدم يعتمد على خدمات لوجستيات التجميع وطلب السوق النهائي للألياف المستعادة. طبقة الحاجز القابلة للذوبان في الماء من جامعة ويسترن ميشيغان تمكن إزالة السيليكون أثناء عملية اللب، إلا أن الاعتماد التجاري يبقى محدود بسبب تحديثات العملية وتكاليف نقل الرزم. يظهر مصنع مجموعة ساستانا في ويسكونسن الجدوى التقنية، لكن وصولها الجغرافي ضيق. مع انتشار مخططات مسؤولية المنتج الممتدة، يواجه المحولون رسوماً متصاعدة تآكل التنافسية في الأسعار مقابل الأشكال بدون بطانة أو القابلة لإعادة الاستخدام.

أسعار المواد الخام المتقلبة للب والسيليكون

تتقلب أسعار لب الخشب اللين مع بدايات الإسكان وتحولات العملة، مما يضغط على هوامش منتجي الجلاسين والكرافت المغلف بالطين. سجلت إحصائيات كندا ارتفاعاً بنسبة 4.9% على أساس سنوي في مؤشرات الكيميائيات الصناعية في فبراير 2025، مما يضخم تكاليف مطاط السيليكون [2]إحصائيات كندا، "مؤشر أسعار المنتجات الصناعية، فبراير 2025،" statcan.gc.ca. كهربة السيارات وطلب مغلف الطاقة الشمسية يشدان توريد السيلوكسانات الأساسية، مما يجبر الطلاة الأصغر على تقنين الأحجام أو قبول علاوات فورية. رغم أن الشموع الحيوية والراتنجات المشتقة من 5-HMF تظهر وعداً، إلا أن دورات التأهيل طويلة وتكاليف الوحدة تبقى أعلى من المدخلات الراسخة. لذلك تدفع التقلبات إلى الشراء المسبق والعقود المرتبطة بالمؤشر التي تعقد التسعير طويل المدى للمستخدمين النهائيين.

تحليل الشرائح

حسب الركيزة: هيمنة ورق الجلاسين تواجه ضغط الابتكار

احتفظ الجلاسين بحصة 37.18% من حجم سوق بطانات التحرير في عام 2024 ويستمر في إرساء برامج الملصقات والأشرطة عالية الحجم بفضل كفاءة التكلفة ونعومة السطح وتراخيص اتصال الأغذية من إدارة الغذاء والدواء. ومع ذلك، يتباطأ النمو حيث يحدد مالكو العلامات التجارية بطانات أقل وزن لتقليل انبعاثات الشحن، مما يآكل الطنية حتى حيث يرتفع طلب المتر المربع. تكتسب أوراق الكرافت المغلفة بالبولي إثيلين في الأغذية المبردة والوسم الخارجي حيث تتفوق مقاومة الرطوبة على الدرجات غير المغلفة. تتوسع البطانات الفيلمية المصنوعة من BO-PET وBOPP بسرعة في الطبقات الإلكترونية والفضائية والسيارات التي تتصلب عند درجات حرارة تتجاوز نقطة الانتقال الزجاجي للأوراق السليلوزية.

الركائز البديلة داخل فئة "أخرى" تحدد الوتيرة: البوليميد الموجه ثنائي المحور، قماش الزجاج المغلف بـ PTFE، ومركبات السليلوز المليفة مجهرياً توفر خصائص متعددة الوظائف مثل التحرر المضاد للكهرباء الساكنة، والاستقرار الحراري أعلى من 260 درجة مئوية، وقابلية إعادة اللب. يبقى الاعتماد متخصص لكن يرفع متوسط سعر البيع لأن المحولين ينفذون خطوط طلاء متعددة المرور وعلاجات بلازما مضمنة لإرساء عوامل التحرير. يستجيب موردو الجلاسين بتنويعات معززة بالحواجز-غير مبيضة، معدنة، أو مملوءة بكربونات الكالسيوم-تستهدف التغليف الواضح الملصقات. هذه التحولات المتكررة تضمن بقاء الجلاسين ذا صلة بينما تتنازل عن شرائح النمو الأسرع للأفلام المهندسة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

حسب عامل التحرير: قيادة السيليكون تتحدى بابتكار البوليمر الفلوري

سيطرت أنظمة السيليكون على 81.22% من سوق بطانات التحرير في عام 2024، مدعومة بكيميائيات تصلب متعددة الاستخدامات وطاقة سطح منخفضة ووفرة في توريد السيلوكسانات الأساسية. سيليكونات الأشعة فوق البنفسجية المحفزة بالبلاتين تقصر نوافذ التصلب، مما يمكن طلاء عالي السرعة بـ 1,000 متر/دقيقة يحافظ على التنافسية في الأسعار. حجم سوق بطانات التحرير لعوامل البوليمر الفلوري أصغر لكن يتقدم بمعدل نمو سنوي مركب 7.64% لأن السلاسل المفلورة بالكامل توفر خمولاً كيميائياً وقوة تحرر منخفضة للغاية حيوية في قوالب المركبات عالية الحرارة والأشرطة اللاصقة العدوانية.

يحفز الضغط التنظيمي على كيميائيات PFAS انقساماً: تحتفظ الفلورو-سيليكونات القديمة للطيران بالطلب، بينما تتحول قطاعات التغليف والنظافة نحو ورنيشات التحرير الأكريليكية أو البوليولفينية. يسوق الموردون مثل شركة هايتاور بروداكتس الآن تركيبات خالية من PFAS مخصصة حسب اللزوجة وراتنجات الإرساء، موازنة التحرر النظيف مع قابلية إعادة التدوير. ينتجو السيليكون يجيبون بدرجات هجرة مضبوطة تقلل انتقال السيلوكسان إلى أفلام بصرية وشرائح أشباه الموصلات. تعتمد الميزة التنافسية على القدرة التحليلية للتحقق من الهجرة تحت الجزء في المليون وتسريع تأهيل العملاء.

حسب التطبيق: هيمنة الملصقات مدعومة بنمو التجارة الإلكترونية

ساهمت الملصقات بنسبة 60.85% من إيرادات عام 2024 وتستمر في دعم الأحجام الأساسية لكل طلاء رئيسي. تتطلب مراكز الوفاء الآلي بطانات بسماكة موحدة ومؤشرات عياري محكمة بحيث تحافظ أجهزة التطبيق عالية السرعة على دقة تسجيل 0.2 مم. المحولون المتخصصون يضعون طبقات طلاءات لمسية ناعمة ولمسات رقائق تتطلب بطانات مسطحة للغاية لتجنب حبس الهواء، مما يرفع القيمة لكل متر مربع. قطاع الملصقات وحده شكل 60.85% من حصة سوق بطانات التحرير في عام 2024، مما يوضح مركزيته للنمو.

الاستخدامات الطبية، رغم أنها حصة صغيرة من الرقم المفرد اليوم، تتفوق على النمو الإجمالي بمعدل نمو سنوي مركب 7.91%. تتطلب لصقات عبر الجلد وضمادات هيدروكولويدية وشرائط اختبار مجهرية التدفق جميعها بطانات طاقة سطح منخفضة مصممة لتعقيم أشعة غاما أو أكسيد الإثيلين دون تشويش. تطبيقات الرسوميات تستفيد من طابعات لاتكس والحبر النافث فوق البنفسجي التي تفضل الملصقات القابلة للإزالة، لكن تواجه مخاطر الاستبدال من تقنيات الطباعة المباشرة في ديكور التجزئة. قطاع الأشرطة، الذي يتراوح من وميض البناء إلى تجميع الإلكترونيات الاستهلاكية، يبقى مجزأً؛ لكن تصاميم بطاريات السيارات الكهربائية وهواتف 5G الذكية تتطلب بطانات مثبطة للهب تظهر تلوث أيوني صفر.

حسب الصناعة النهائية: تسارع الرعاية الصحية يتحدى قيادة الأغذية والمشروبات

احتلت الأغذية والمشروبات حصة 29.26% من حجم سوق بطانات التحرير في عام 2024، متولدة من الملصقات الحساسة للضغط وأفلام الإغلاق وأوراق تحرير المخابز التي تتطلب امتثال إدارة الغذاء والدواء ونظام الاتحاد الأوروبي 1935/2004. مطالبات الملصقات الواضحة والخالية من المواد المسببة للحساسية تحفز قوائم مكونات أقصر على الملصقات الزخرفية، مما يحفز الطباعة المتغيرة عالية الدقة التي تستفيد من البطانات المتميزة. في الوقت نفسه، الرعاية الصحية والأدوية، المتوقعة بمعدل نمو سنوي مركب 8.02%، تقود مشاريع تأهيل للضمادات البولي يوريثان القابلة للتنفس وهلام السيليكون.

تستفيد العناية الشخصية ومستحضرات التجميل من جماليات التغليف المتميز-الرقائق المعدنية والنقش والأفلام الهولوغرافية-التي تتطلب بطانات مثالية بصرياً. تطبيقات السيارات والنقل تدخل انتقال مادي: أشرطة ربط وحدات البطاريات وأقمشة حجب التداخل الكهرومغناطيسي وألواح هيكل مركب خفيف الوزن تحدد جميعها بطانات تحرير بمقاومة حرارية مرفوعة. يستخدم مصنعو الإلكترونيات بطانات فيلم مضادة للكهرباء الساكنة في إنتاج الدوائر المرنة لمنع التصاق الغبار والتفريغ الكهروستاتيكي. البناء والإنشاء يبقى دورياً، لكن أسقف الأغشية والأشرطة الهيكلية الأكريليكية توفر مسارات توسع متخصصة عندما تتعافى بدايات السكن.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متاحة عند شراء التقرير

التحليل الجغرافي

هيمنت آسيا والمحيط الهادئ بحصة سوق 42.74% في عام 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 7.56% حتى عام 2030، مدعومة بسلسلة التوريد المتكاملة رأسياً من اللب إلى الطلاء في المنطقة واستهلاك الطبقة المتوسطة المتوسعة. تمثل الصين الجزء الأكبر من الطنية الإضافية حيث محولو التغليف يزيدون السعة بالقرب من مراكز وفاء التجارة الإلكترونية، بينما تتخصص اليابان وكوريا الجنوبية في بطانات عالية الدقة لمصانع أشباه الموصلات وتجميع خلايا البطاريات. الحوافز الحكومية للطاقة المتجددة ترفع أيضاً الطلب على بطانات البريبريج في إنتاج شفرات الرياح.

تحتفظ أمريكا الشمالية بقاعدة مثبتة كبيرة في الطيران والأجهزة الطبية وتغليف مطاعم الخدمة السريعة. الولايات المتحدة هي المحور لتطوير الأشرطة الطبية المعتمدة من إدارة الغذاء والدواء، مستفيدة من التجمعات حول مينيسوتا وماساتشوستس وكاليفورنيا. تستفيد كندا من الموارد الغابية الوفيرة لترويج الجلاسين المعتمد من FSC والكرافت المغلف بالطين، متماشية مع تفويضات استدامة تجار التجزئة. طفرة التوطين القريب في المكسيك تشجع الشركات متعددة الجنسيات على وضع تسهيلات RFID والملصقات والطلاء الفيلمي بالقرب من مصانع السيارات والإلكترونيات الاستهلاكية؛ استثمار أفيري دينيسون البالغ 100 مليون دولار أمريكي يشهد على هذا الزخم.

تبقى أوروبا الطليعة التنظيمية، تقود أهداف الدائرية التي تكافئ الموردين القادرين على شهادة معدلات إعادة تدوير البطانات ما بعد الاستهلاك. تتصدر ألمانيا ابتكار الأشرطة الصناعية المرتبطة بتخفيف وزن السيارات، بينما تستفيد إيطاليا وفرنسا من التغليف الفاخر حيث الملصقات صغيرة الدفعة عالية الإنهاء تتطلب بطانات متميزة. بلدان الشمال تؤثر على معايير المواد العالمية بتفويض التخلص التدريجي من PFAS وترويج البدائل الحيوية. أوروبا الشرقية تعمل كممر إنتاج فعال التكلفة يزود السوق الأوروبية الموحدة، رغم أن التوترات الجيوسياسية تعطل أحياناً خدمات لوجستيات المواد الخام.

المشهد التنافسي

سوق بطانات التحرير مجمع بشكل معتدل، مع اللاعبين الخمسة الأكبر يسيطرون على معظم الإيرادات العالمية. 3M، شركة أفيري دينيسون، شركة LINTEC، UPM، ولوباريكس هم اللاعبون الرئيسيون في السوق. تتضمن مجالات التركيز الاستراتيجية الاستدامة وجاهزية الأتمتة. تعهد 3M العلني بالخروج من تصنيع PFAS بحلول عام 2025 يحفز إعادة تنظيم الموردين نحو عوامل التحرير الخالية من الفلور. يتضمن المعطلون الناشئون شركات تطور بدائل بدون بطانة وحلول اقتصاد دائري، مع تقنية الثقب المجهري من شركة أفيري دينيسون التي تحقق انخفاض 30% في CO2 وانخفاض 40% في استخدام المياه. تتزايد نماذج الشراكة بين صانعي الركائز ومبتكري إعادة التدوير لتطوير مخططات الاسترداد المغلقة الحلقة بشكل مشترك.

قادة صناعة بطانات التحرير

-

لوباريكس

-

3M

-

شركة أفيري دينيسون

-

شركة LINTEC

-

UPM

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2024: كشفت تكلان عن أحدث منتجاتها: بطانة تحرير قابلة لإعادة التدوير 100%. الجلاسين العسل 60 جرام، المصنوع بالكامل من مواد معاد تدويرها، يتباهى ببصمة CO2 أصغر بنسبة 67% من نظرائه التقليديين.

- فبراير 2024: عززت موندي دائرية تدفقات المواد في مواقع إنتاج بطانات التحرير في ألمانيا وهولندا. من خلال الشراكات الاستراتيجية، توجه الشركة الآن 95% من نفايات إنتاجها كمواد خام ثانوية لمختلف الصناعات.

نطاق تقرير السوق العالمي لبطانات التحرير

بطانات التحرير هي أفلام مغلفة تُستخدم بشكل أساسي لحماية سطح لزج من التحرر المبكر. تُستخدم هذه على نطاق واسع في عدة تطبيقات بسبب نظافتها وسهولة إزالتها. تدعم بشكل أساسي الأفلام المصفحة والسيراميك والرغاوي المصبوبة واللواصق المغلفة. لها ركائز مختلفة، مثل القائمة على الفيلم والقائمة على الورق والقائمة على البولي المغلف، إلخ.

السوق مقسم بناءً على التطبيق والجغرافيا. حسب التطبيق، السوق مقسم إلى ملصقات ورسوميات وأشرطة وطبية وصناعية وتطبيقات أخرى. يقدم التقرير حجم السوق والتوقعات لـ 15 دولة عبر المناطق الرئيسية.

لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على أساس الإيرادات (بالدولار الأمريكي) لجميع الأقسام المذكورة أعلاه.

| الجلاسين / ورق السوبر مكلندر |

| الورق المغلف بالبولي إثيلين |

| البطانات الفيلمية |

| ورق الكرافت المغلف بالطين |

| أخرى (فيلم البولي إثيلين تيريفثاليت الموجه ثنائي المحور (BO-PET) المغلف بالبولي، إلخ) |

| السيليكون |

| البوليمر الفلوري |

| غير السيليكون (الأكريلي، أخرى) |

| الملصقات |

| الرسوميات |

| الأشرطة |

| الطبية |

| الصناعية |

| التطبيقات الأخرى (منتجات النظافة، إلخ) |

| الأغذية والمشروبات |

| الرعاية الصحية والأدوية |

| العناية الشخصية ومستحضرات التجميل |

| السيارات والنقل |

| الإلكترونيات |

| البناء والإنشاء |

| الصناعات النهائية الأخرى (الزراعة، إلخ) |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| دول الآسيان | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| البلدان الشمالية | |

| باقي أوروبا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الركيزة | الجلاسين / ورق السوبر مكلندر | |

| الورق المغلف بالبولي إثيلين | ||

| البطانات الفيلمية | ||

| ورق الكرافت المغلف بالطين | ||

| أخرى (فيلم البولي إثيلين تيريفثاليت الموجه ثنائي المحور (BO-PET) المغلف بالبولي، إلخ) | ||

| حسب عامل التحرير | السيليكون | |

| البوليمر الفلوري | ||

| غير السيليكون (الأكريلي، أخرى) | ||

| حسب التطبيق | الملصقات | |

| الرسوميات | ||

| الأشرطة | ||

| الطبية | ||

| الصناعية | ||

| التطبيقات الأخرى (منتجات النظافة، إلخ) | ||

| حسب الصناعة النهائية | الأغذية والمشروبات | |

| الرعاية الصحية والأدوية | ||

| العناية الشخصية ومستحضرات التجميل | ||

| السيارات والنقل | ||

| الإلكترونيات | ||

| البناء والإنشاء | ||

| الصناعات النهائية الأخرى (الزراعة، إلخ) | ||

| حسب الجغرافيا | آسيا والمحيط الهادئ | الصين |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| دول الآسيان | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| البلدان الشمالية | ||

| باقي أوروبا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق بطانات التحرير؟

من المتوقع أن يصل حجم سوق بطانات التحرير إلى 17.13 مليار دولار أمريكي في عام 2025 وينمو بمعدل نمو سنوي مركب قدره 6.41% ليصل إلى 23.37 مليار دولار أمريكي بحلول عام 2030.

أي قطاع ركيزة يحمل أكبر حصة؟

احتل الجلاسين/أوراق السوبر مكلندر الأخرى نسبة 37.18% من الإيرادات العالمية في عام 2024، باقياً الركيزة المهيمنة رغم ضغط الحصة من البدائل الفيلمية.

لماذا تنمو التطبيقات الطبية أسرع من القطاعات الأخرى؟

الطلب التنظيمي على المواد المتوافقة حيوياً، وظهور لصقات إيصال الدواء القابلة للارتداء، والسكان المتقدمون في السن يقودون معدل نمو سنوي مركب بنسبة 7.91% للاستخدامات الطبية حتى عام 2030.

ما مدى أهمية آسيا والمحيط الهادئ في سوق بطانات التحرير؟

سيطرت آسيا والمحيط الهادئ على حصة إيرادات بنسبة 42.74% في عام 2024 وهي أسرع المناطق نمواً بمعدل نمو سنوي مركب متوقع قدره 7.56%، مستفيدة من سلاسل التوريد المتكاملة والأسواق الاستهلاكية المتوسعة.

ما هي التحديات الرئيسية للاستدامة لبطانات التحرير؟

تتصدر إدارة النفايات القائمة لأن البطانات المغلفة بالسيليكون صعبة إعادة التدوير؛ مخططات مسؤولية المنتج الممتدة في الاتحاد الأوروبي تدفع الموردين نحو حلول قابلة لإعادة التدوير أو قابلة للتحلل أو بدون بطانة.

آخر تحديث للصفحة في: