حجم وحصة سوق حاجز الالتصاق

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

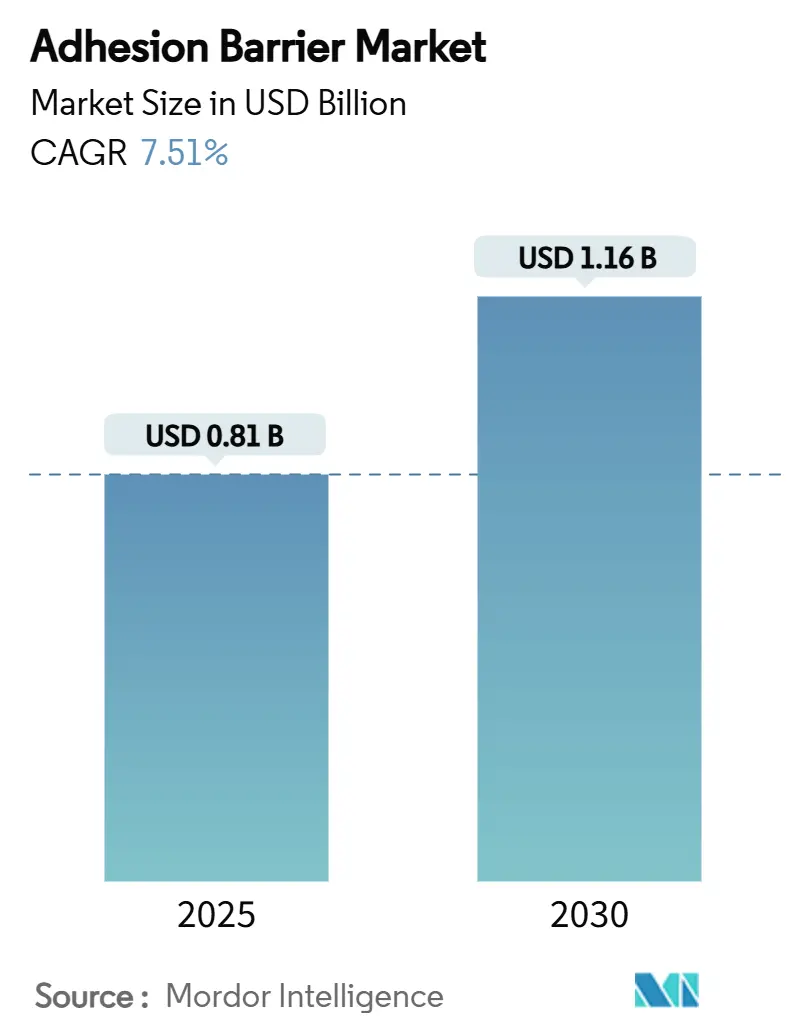

| حجم السوق (2025) | 0.81 مليار دولار أمريكي |

| حجم السوق (2030) | 1.16 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.51% CAGR |

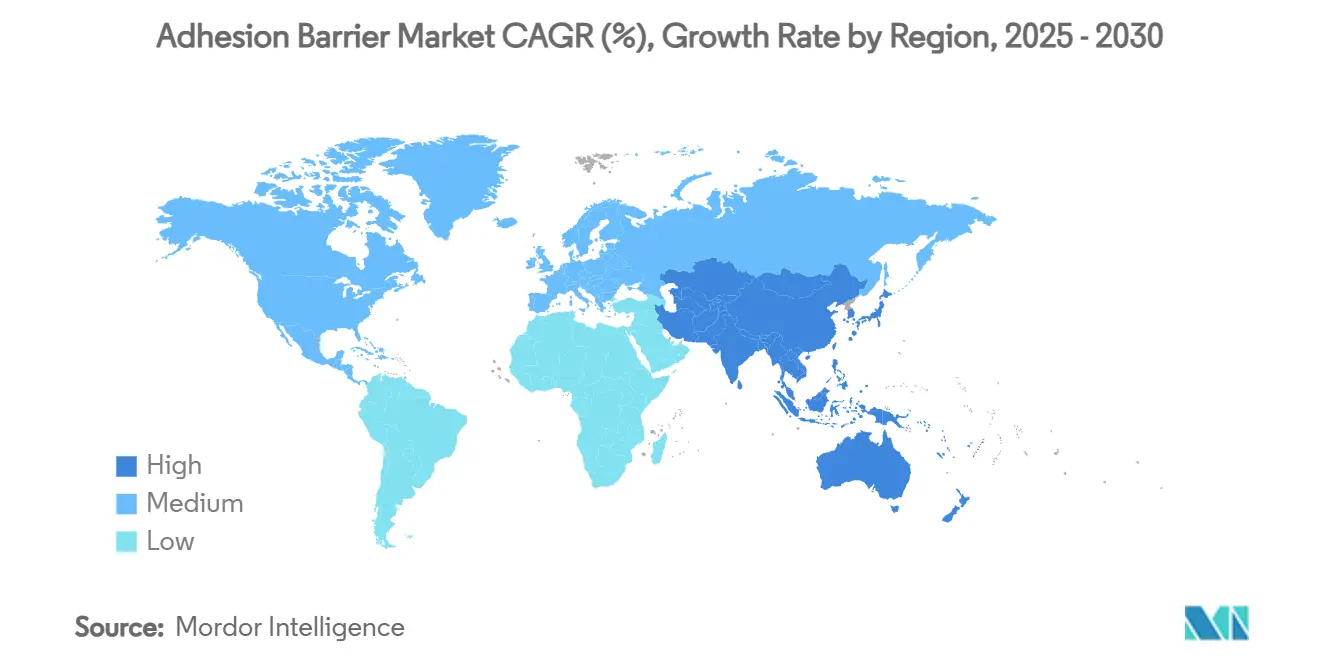

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

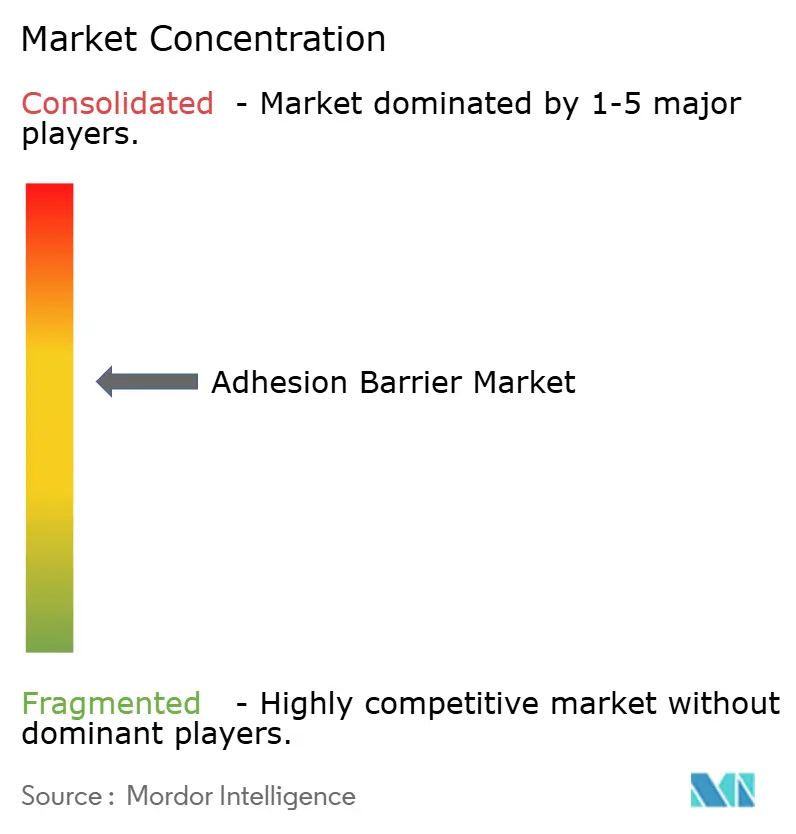

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق حاجز الالتصاق من قبل شركة Mordor Intelligence

يبلغ حجم سوق حاجز الالتصاق 0.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.16 مليار دولار أمريكي بحلول عام 2030، مما يترجم إلى معدل نمو سنوي مركب 7.51% للفترة. ارتفاع أحجام العمليات الجراحية في تخصصات البطن وأمراض النساء والعظام والقلب والأوعية الدموية يدعم الاستهلاك اليومي، بينما تكافئ أطر الرعاية القائمة على القيمة المستشفيات التي توثق انخفاض عمليات إعادة الإدخال المتعلقة بالالتصاق في إطار عقود الدفع المجمعة. في أمريكا الشمالية، يحافظ الاعتماد الواسع على التقنيات طفيفة التوغل وبروتوكولات المستشفيات التي تصنف منع الالتصاق كمؤشر جودة حول العمليات الجراحية على ارتفاع معدل الاستخدام. تكتسب منطقة آسيا والمحيط الهادئ زخماً مع برامج تحديث المستشفيات العامة والجداول الوطنية للتعويض التي تؤكد على المواد الاستهلاكية المدعومة بالأدلة والتي تقلل التكاليف النهائية. عبر المناطق، تفضل فرق المشتريات الحواجز المانعة للتسرب متعددة الوظائف التي تجمع بين خصائص الإغلاق والإرقاء ومقاومة الالتصاق، مما يتيح التسعير المتميز حتى مع مواجهة حواجز الأفلام المستقلة لضغوط التسليع.

النقاط الرئيسية للتقرير

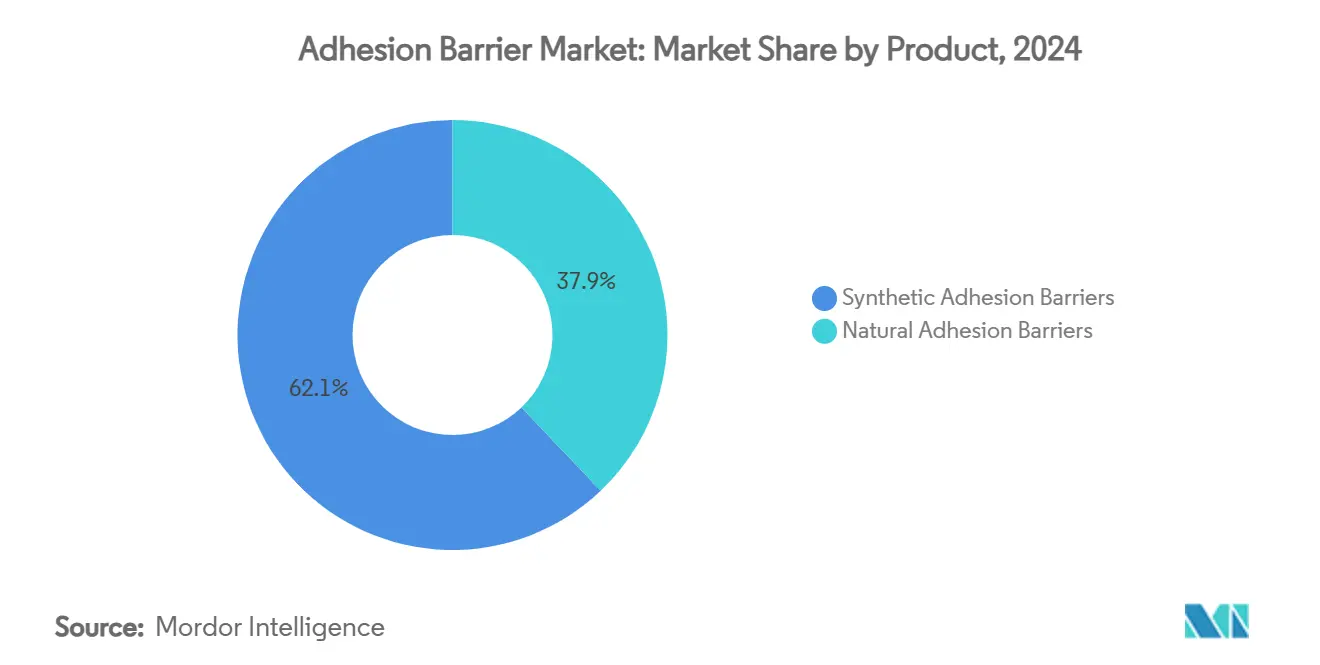

- حسب المنتج، احتفظت الحواجز الاصطناعية بـ 62.11% من حصة سوق حاجز الالتصاق في عام 2024؛ تتقدم الحواجز الطبيعية بمعدل نمو سنوي مركب 8.21% حتى عام 2030.

- حسب التركيب، شكلت الأفلام 47.12% من حجم سوق حاجز الالتصاق في عام 2024 وتتوسع أنظمة الجل/الرذاذ بمعدل نمو سنوي مركب 8.81% حتى عام 2030.

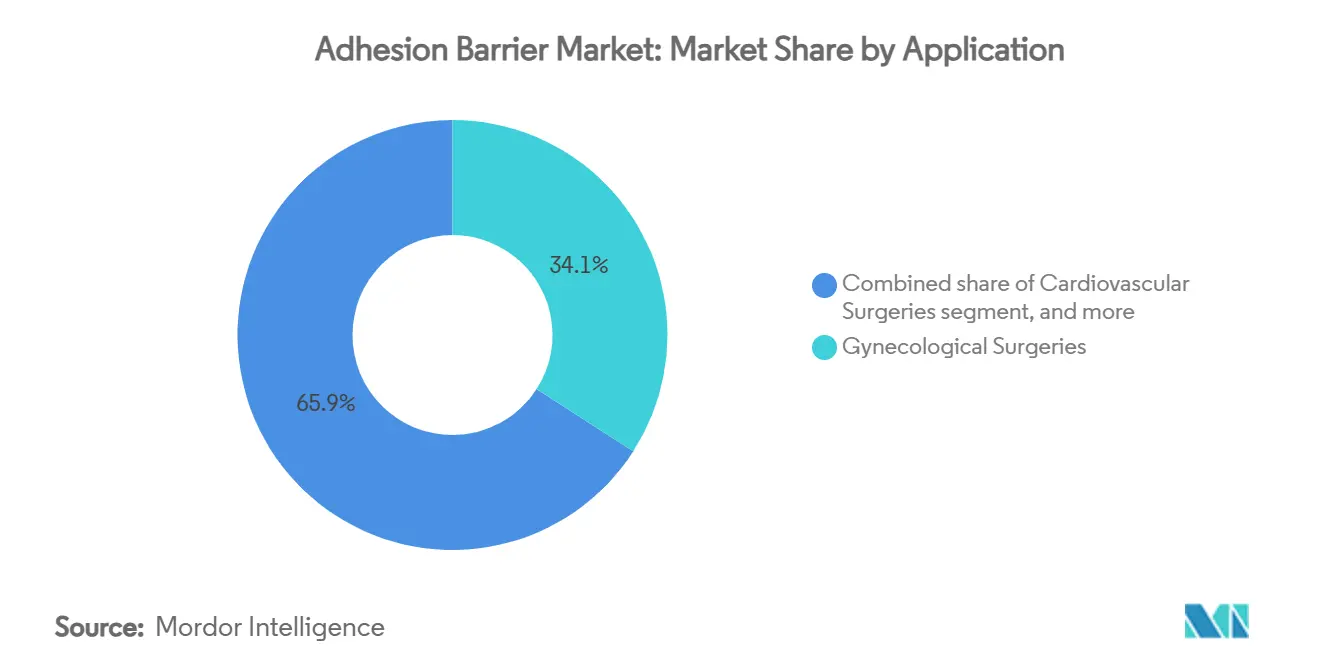

- حسب التطبيق، استحوذت جراحة أمراض النساء على 34.13% من حجم سوق حاجز الالتصاق في عام 2024؛ من المتوقع أن تسجل جراحة القلب والأوعية الدموية أسرع معدل نمو سنوي مركب 8.91% حتى عام 2030.

- حسب المستخدم النهائي، تحكمت المستشفيات في 68.14% من الإيرادات العالمية في عام 2024، بينما تنمو مراكز الجراحة الخارجية بأسرع معدل نمو سنوي مركب 7.61%.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 45.15% من الإيرادات في عام 2024، بينما تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.51% حتى عام 2030.

اتجاهات ورؤى سوق حاجز الالتصاق العالمي

تحليل تأثير المحركات

| المحرك | % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الاعتماد السريع للحواجز الاصطناعية القابلة للامتصاص الحيوي في إجراءات القلب والأوعية الدموية المعقدة | +1.4% | أمريكا الشمالية، أوروبا، اليابان | طويل الأمد (≥ 4 سنوات) |

| الدفعات المجمعة الممولة حكومياً تدفع الاعتماد في تنظير البطن النسائي الخارجي | +1.2% | أمريكا الشمالية، أوروبا، مناطق مختارة من آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| بروتوكولات "عدم الالتصاق" في أنظمة المستشفيات تؤدي إلى شراء كميات كبيرة من حواجز الأفلام | +1.0% | عالمي | قصير الأمد (≤ سنتان) |

| ازدهار الروبوتيات العظمية يزيد الطلب على حواجز PEG القابلة للرش | +0.9% | أمريكا الشمالية، آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| ارتفاع جراحات السمنة يخلق مكانة للشبكات HA كبيرة الحجم | +0.8% | أمريكا الشمالية، الشرق الأوسط، أمريكا اللاتينية | متوسط الأمد (2-4 سنوات) |

| توحيد التقنيات الطبية يسرع منتجات مجموعة الحاجز/المانع للتسرب | +0.7% | عالمي | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التحول إلى حوافز الدفع القائمة على القيمة

تتعامل المستشفيات المدفوعة في إطار العقود المجمعة أو المحددة السقف مع تحلل الالتصاقات كتكلفة يمكن تجنبها، لذا أصبح استخدام الحواجز الآن مدمجاً في لوحات الجودة التي تتبع إعادة الإدخال الجراحي[1]مراكز خدمات الرعاية الطبية والطبية المساعدة، "بيانات برنامج تقليل إعادة الإدخال إلى المستشفى،" cms.gov. المرافق التي توثق عودة أقل إلى غرفة العمليات تحصل على درجات مركبة أعلى، مما يفتح مجمعات المكافآت ويعزز المشتريات المتكررة في سوق حاجز الالتصاق. البرامج الفيدرالية مثل برنامج تقليل إعادة الإدخال إلى المستشفى توفر الإطار للتقارير المستمرة، مما يحول الحواجز بشكل أساسي من إمدادات اختيارية إلى عناصر مخزون إلزامية. يستجيب الموردون بنشر ملفات اقتصادية صحية تظهر انخفاض مدة الإقامة، مما يقوي مواقع الصيغة ويحافظ على مستويات الأسعار المتميزة في سوق حاجز الالتصاق.

ارتفاع أحجام الإجراءات طفيفة التوغل

تتفوق الحالات الخارجية للتنظير البطني والروبوتية على الجراحات المفتوحة في العديد من مؤشرات البطن والحوض، وتتطلب المنافذ الصغيرة حواجز توصل عبر تجاويف ضيقة دون إعاقة الرؤية. تلبي الهيدروجيل البولي إيثيلين جليكول القابلة للرش هذه الحاجة المريحة وتقلل وقت تجفيف الصفاق، مما يقلل دقائق غرفة العمليات. تعتمد لجان القيمة على العلامات التجارية التي تظهر انتشاراً ثابتاً في مختبرات المحاكاة، مما يخلق طلبات متكررة عبر شبكات التوصيل المتكاملة. الارتفاع المستمر في أحجام الحالات طفيفة التوغل يضمن هامش طلب طويل الأمد للمواد الاستهلاكية داخل سوق حاجز الالتصاق.

توسع منصات الجراحة الروبوتية

تنفق المستشفيات التي تؤدي ≥ 300 عملية إعادة بناء ركبة أو ورك روبوتية سنوياً ما يقارب ضعف ميزانية الحاجز لكل حالة مقارنة بالمراكز التي تستخدم الآلات اليدوية. الطلاءات الهيدروجيلية الرقيقة والموحدة تتجنب ضباب الكاميرا وتتماشى مع سير العمل الروبوتي الدقيق، مما يفسر لماذا تحصل أنظمة الرش على أفضلية الصيغة. التثبيت الأوسع للمنصات الروبوتية في جناح الجراحة الصدرية والعامة مقرر أن يضخم السحب الاستهلاكي، مما يضمن أن سوق حاجز الالتصاق يستمر في التوسع جنباً إلى جنب مع استثمارات الأتمتة.

بروتوكولات "عدم الالتصاق" في المستشفيات

تقوم لجان القيمة متعددة التخصصات الآن بتصنيف الإجراءات حسب خطر الالتصاق وتدمج طلبات الحاجز في بطاقات التفضيل الإلكترونية، مما ينقل سلطة القرار من الجراحين الأفراد إلى المشترين المؤسسيين. العقود الثلاثية السنوات ومصدر واحد توفر رؤية الحجم للموردين وتشجع التحسينات التصميمية التكرارية مثل المطبقات أحادية اليد. إدماج منع الالتصاق في مقاييس جودة العمليات الجراحية المبلغ عنها علنياً يشير إلى أن سوق حاجز الالتصاق انتقل من الحالة الاختيارية إلى الأساسية.

تحليل تأثير القيود

| تحليل تأثير القيود | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| سقوف التعويض على المواد الاستهلاكية المضادة للالتصاق في أنظمة DRG | −1.0% | أمريكا الشمالية، أوروبا | قصير الأمد (≤ سنتان) |

| تباين دفعة إلى دفعة في الحواجز الكولاجينية يسبب تردد الجراحين | −0.8% | عالمي | متوسط الأمد (2-4 سنوات) |

| اللوجستيات بالسلسلة الباردة للسوائل القائمة على الفايبرين تحد من الانتشار في أفريقيا جنوب الصحراء | −0.6% | أفريقيا جنوب الصحراء | طويل الأمد (≥ 4 سنوات) |

| تشديد فحص FDA PMA بعد استدعاءات Seprafilm الأخيرة | −0.7% | الولايات المتحدة | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

سقوف تعويض DRG

سقوف المجموعة ذات الصلة بالتشخيص لا تشمل رمزاً مخصصاً لحواجز الالتصاق، لذا يجب أن تتناسب المنتجات المتميزة مع الدفعات الثابتة. غالباً ما تستبدل المستشفيات تحت ضغط الميزانية الصفائح الاصطناعية منخفضة التكلفة بأفلام بيولوجية عالية السعر، مما يضغط الهوامش ويؤجج المنافسة السعرية في سوق حاجز الالتصاق. ما لم يظهر ترميز منفصل، سيحتاج موردو التنسيقات المتميزة إلى بيانات اقتصادية صحية أقوى للحفاظ على أسعار أعلى.

تباين دفعة إلى دفعة في الحواجز الكولاجينية الطبيعية

يبلغ المستخدمون السريريون عن تباين في قوة الشد ومحتوى الرطوبة عبر دفعات أفلام الكولاجين، مما يرفع معدلات الإرجاع ويؤثر على ثقة الجراحين. تهدف المراجعات لبروتوكولات التنقية والربط المتقاطع إلى استقرار الخصائص الميكانيكية، لكن التحسينات ما زالت قيد المراجعة التنظيمية. حتى تغلق فجوات الاتساق، قد يستمر التفضيل في التحول نحو رذاذ البولي إيثيلين جليكول الاصطناعي في القطاعات التي تكون فيها الموثوقية أساسية، مما يعدل الحصة الطبيعية داخل سوق حاجز الالتصاق.

تحليل القطاعات

حسب المنتج: قيادة اصطناعية مع تسارع طبيعي

احتفظت المنتجات الاصطناعية بحصة إيرادات 62.11% في سوق حاجز الالتصاق في عام 2024. تتناسب أفلام الهيالورونات-كربوكسي ميثيل سيلولوز المستقرة على الرف مع أهداف المخزون الرشيق للمستشفيات، بينما تتطابق جداول التحلل المتوقعة مع قوائم المراجعة الجراحية المعيارية. يحسن الموردون الوزن الجزيئي لتخصيص أوقات الامتصاص، وتمديد دورات الحياة دون تشغيل تقديمات جديدة ما قبل السوق، مما يحمي موقعهم المهيمن عبر سوق حاجز الالتصاق.

الحواجز الطبيعية - الكولاجين، الشيتوسان، الأمنيون البشري - تسجل معدل نمو سنوي مركب 8.21% من خط أساس أصغر. تظهر الدراسات المراجعة من الأقران الممولة من المعاهد الوطنية للصحة علامات التهابية أقل في طعوم الغشاء الأمنيوسي مقارنة بالأفلام الاصطناعية، مما يعزز الاعتماد في استئصال الأورام الليفية المحافظ على الخصوبة. التوريد الأخلاقي يتردد صداه مع المستشفيات المتمركزة حول المريض، رغم أن عمليات تدقيق الاعتماد تزيد النفقات العامة. إذا نجحت ترقيات التنقية للكولاجين في مراجعة FDA واستقرار أداء الدفعة، يمكن للمنتجات الطبيعية توسيع الحصة في صناعة حاجز الالتصاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التركيب: أفلام راسخة مقابل هيدروجيل عالي النمو

شكلت حواجز الأفلام 47.12% من حجم سوق حاجز الالتصاق في عام 2024. الألفة الطويلة في الجراحات البطنية المفتوحة وأمراض النساء تؤمن الطلبات الأساسية، والهجائن التي تدمج تعزيز الشبكة لإصلاح الفتق توضح كيف تبقى الأفلام قابلة للتكيف مع الاحتياجات السريرية المتطورة. لجان المشتريات، مع ذلك، تفحص الآن قابلية النشر بالمنظار، موجهة البائعين نحو تصاميم قابلة للطي أو على شكل مروحة تتنقل في مواقع المنافذ.

تنمو أنظمة الجل والرش بمعدل نمو سنوي مركب 8.81%، مما يعكس الهجرة الأوسع نحو التقنيات طفيفة التوغل. هيدروجيل PEG القابل للرش ينتشر بالتساوي على التشريح غير المنتظم، ويحفظ دقائق المسرح، ويسمح بجرعات دقيقة، مما يجعله شائعاً في الأجنحة الروبوتية. تبقى الحواجز السائلة متخصصة لكن النماذج الأولية المبتكرة مع التصلب المنشط بالضوء المرئي - الممولة من وزارة الدفاع الأمريكية لمجموعات جراحة الميدان - تلمح إلى تنويع مستقبلي.

حسب التطبيق: حصة أمراض النساء مقابل سرعة القلب والأوعية الدموية

ولدت إجراءات أمراض النساء 34.13% من إيرادات 2024 في سوق حاجز الالتصاق. تظهر عمليات التدقيق الاستعادية الانتشار في أقل من 10% من استئصال الأورام الليفية رغم التوجيهات من الكلية الأمريكية لأطباء التوليد وأمراض النساء التي توصي باعتبار الحاجز في الجراحة عالية الخطر المولدة للالتصاق. تربط عيادات الخصوبة الآن معدلات الاستخدام بدرجات الجودة، مما يدفع اعتماد الجراحين نحو الأعلى. البائعون مع المطبقات المحملة مسبقاً المناسبة لحقول المنظار المحصورة يترجمون هذا الطلب إلى مكاسب حصة السوق.

جراحة القلب والأوعية الدموية مهيأة لأسرع معدل نمو سنوي مركب 8.91% حتى 2030. الالتصاقات التي تلي شق القص تطول أوقات إعادة الدخول وترفع خطر النزيف؛ تحليلات التكلفة الممولة من مراكز خدمات الرعاية الطبية والطبية المساعدة تؤكد أن تجنب إصابة رئيسية واحدة يعوض تكاليف الحاجز أثناء إعادة العمليات للكبار. تطلب فرق القلب والصدر بشكل متزايد أفلاماً شفافة متوافقة مع التصوير تسمح بالمسح بعد العمليات دون إزالة، محرك تصميم لبرامج البحث والتطوير الجارية المكشوفة في ملفات FDA 510(k) الأخيرة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: هيمنة المستشفيات مع زخم ASC

شكلت المستشفيات 68.14% من الإيرادات العالمية في 2024. تعتمد لجان القيمة على أدلة التجارب المضبوطة المعشاة لتجميع الحواجز في حزم العدوى الجراحية، مما يخلق أحجاماً سنوية متوقعة ويحفز اتفاقيات متعددة السنوات. تشمل المؤسسات التعليمية منع الالتصاق في مناهج الإقامة، مما يرفع الاستخدام إلى علامة كفاءة جراحية تحسن درجات سلامة المرضى على اللوحات الوطنية.

تتوسع مراكز الجراحة الخارجية بمعدل نمو سنوي مركب 7.61%. تجعل التعويضات الخارجية المجمعة المضاعفات غير المخطط لها مكلفة، لذا يقارن الإداريون تسعير الحاجز مع حاسبات البائع التي تنمذج تجنب التكلفة في التفريغ في نفس اليوم. هيدروجيل الرش التي تتطلب وقت إعداد أدنى توفر ميزة تشغيلية. مع ارتفاع أحجام الحالات الخارجية، ستشكل تفضيلات منتج ASC أولويات الابتكار الأوسع في جميع أنحاء سوق حاجز الالتصاق.

تحليل الجغرافيا

سيطرت أمريكا الشمالية على 45% من الإيرادات العالمية في 2024. تو documents المستشفيات الأمريكية 2.3 مليار دولار أمريكي في تكاليف تحلل الالتصاقات السنوية، مما يخلق حوافز قوية للمواد الاستهلاكية الوقائية[2]المعاهد الوطنية للصحة، "الأثر الاقتصادي لتحلل الالتصاقات،" nih.gov. المنصات الروبوتية ترفع أيضاً إنفاق الحاجز لكل إجراء، ونظام الدفع المستقبلي للمرضى الخارجيين في المستشفى التابع لبرنامج الرعاية الطبية يحسب استخدام الحاجز كعامل تعديل جودة في حزم DRG المحددة. الصيغ الإقليمية الكندية - المدارة من وزارات الصحة الحكومية - تعتمد على تقارير HTA من CADTH؛ بمجرد حصول الحاجز على الإدراج، يتسارع الاعتماد الوطني، مع اهتمام حديث يميل نحو منتجات الأمنيون البيولوجية.

تتقدم منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.5%. قصرت إدارة المنتجات الطبية الوطنية الصينية أوقات المراجعة لأجهزة إغلاق الجروح من الفئة الثالثة، مما يسرع موافقات الرش الاصطناعي ويكثف المنافسة السعرية. المناخات الاستوائية في أجزاء من الهند وجنوب شرق آسيا تفضل المساحيق الاصطناعية المستقرة بالحرارة على السوائل الجيلاتينية التي تتطلب السلسلة الباردة، مما يوجه خيارات المشتريات. برامج الزمالة اليابانية والأسترالية تدمج وحدات منع الالتصاق، مما يرسي الطلب طويل الأمد.

تحافظ أوروبا على نمو مستقر حيث يدمج الدافعون الوطنيون مقاييس تجنب الالتصاق في عقود مجموعة التشخيص ذات الصلة. مسار التسجيل المركزي لوكالة الأدوية الأوروبية ينعم دخول السوق للحواجز المانعة للتسرب من الجيل التالي، بينما العطاءات العامة في ألمانيا وفرنسا تؤكد على قوة الملف السريري. في الشرق الأوسط وأفريقيا، تشتري مراكز الأورام التابعة لمجلس التعاون الخليجي حواجز متميزة للحالات الثلاثية، مما يخلق تركيبات مرجعية تؤثر على الأسواق المحيطة، رغم أن الاعتماد الأوسع معتدل بواسطة عوائق اللوجستيات. تعتمد الشبكات الخاصة في أمريكا الجنوبية على تراخيص الاستيراد الصادرة من ANVISA في البرازيل وINVIMA في كولومبيا؛ الشركات التي تقدم شروط دفع متدرجة تقلل مخاطر العملة، مما يدعم التغلغل التدريجي لسوق حاجز الالتصاق.

المشهد التنافسي

سوق حاجز الالتصاق مركز بشكل معتدل: جونسون آند جونسون، وباكستر الدولية، وسانوفي معاً يحتفظون بحوالي 60% من الإيرادات العالمية[3]لجنة الأوراق المالية والبورصات الأمريكية، "ملفات النموذج 10-K 2024،" sec.gov. حجمهم يتيح لهم تجميع الحواجز مع الخيوط الجراحية والشبكات ومرقئات الدم، مما يقلل العبء الإداري لمشتري المستشفيات. فرق التنظيم القوية تضمن استجابات في الوقت المناسب لتحديثات السلامة ما بعد السوق المعلمة في قواعد بيانات FDA، مما يعزز الثقة بين اللجان النافرة من المخاطر. الشركات متوسطة المستوى مثل Integra LifeSciences وAnika Therapeutics تنحت مكانات مع جل الشيتوسان لجراحة الأعصاب، تعتمد على دراسات ممولة من المعاهد الوطنية للصحة لإثبات المزاعم. الشركات الناشئة الناشئة من المختبرات الأكاديمية تستغل منح بحث الابتكار للأعمال الصغيرة من وكالات مثل مؤسسة العلوم الوطنية لتطوير البوليمرات الذكية التي تقترن أداء مقاومة الالتصاق مع التوصيل المضاد للميكروبات. الاستحواذات الاستراتيجية من الشركات الأكبر تؤمن خطوط أنابيب الابتكار، مما يضمن أن سوق حاجز الالتصاق يستمر في التطور دون التشظي إلى صوامع متسلعة.

قادة صناعة حاجز الالتصاق

-

Johnson & Johnson

-

Leader Biomedical

-

Integra LifeSciences Holdings Corporation

-

Baxter International Inc.

-

Anika Therapeutics Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: وافقت FDA على صفيحة حمض البولي-إل-لاكتيك الشفافة (K233021) لإعادة دخول شق القص، مما يمثل أول حاجز متوافق مع التصوير في تطبيقات القلب.

- نوفمبر 2025: أضافت وزارة شؤون المحاربين القدماء الأمريكية أنظمة رش PEG الاصطناعية إلى صيغتها الوطنية تالياً لدراسة فعالية التكلفة متعددة المراكز عبر مستشفيات VA.

- أغسطس 2024: حدثت مراكز خدمات الرعاية الطبية والطبية المساعدة قاعدة نظام الدفع المستقبلي للمرضى الخارجيين في المستشفى للسماح بطلبات دفع إضافية للحواجز المانعة للتسرب متعددة الوظائف، مما يفتح مساراً لطلبات الترميز المنفصل المستقبلية.

- مايو 2024: منحت المعاهد الوطنية للصحة 8 مليون دولار أمريكي في إطار منح R01 لاستكشاف الشبكات الهجينة الهيالورونيك-الشيتوسان لإعادة بناء جدار البطن المتعلق بالسمنة، مما يشير إلى الدعم للمواد الحيوية كبيرة الحجم.

- مارس 2024: منحت المعاهد الوطنية للصحة 8 مليون دولار أمريكي في إطار منح R01 لاستكشاف الشبكات الهجينة الهيالورونيك-الشيتوسان لإعادة بناء جدار البطن المتعلق بالسمنة، مما يشير إلى الدعم للمواد الحيوية كبيرة الحجم.

نطاق تقرير سوق حاجز الالتصاق العالمي

يشير حاجز الالتصاق إلى غرسة طبية يمكن استخدامها لتقليل التندب الداخلي غير الطبيعي بواسطة الالتصاقات التي تلي أي جراحة من خلال فصل الأنسجة والأعضاء الداخلية طوال شفائها. ينطوي على تقنية جراحية مناسبة وهي أمر بالغ الأهمية لتقليل تكون الالتصاق.

ينقسم سوق حاجز الالتصاق حسب المنتج (حواجز الالتصاق الاصطناعية (حمض الهيالورونيك، السليولوز المتجدد، البولي إيثيلين جليكول، وحواجز الالتصاق الاصطناعية الأخرى) وحواجز الالتصاق الطبيعية (الكولاجين والفايبرين))، التركيب (فيلم، سائل، وجل)، التطبيق (الجراحات العامة/البطنية، جراحات أمراض النساء، جراحات القلب والأوعية الدموية، الجراحات العظمية، الجراحات العصبية، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يغطي تقرير السوق أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة مختلفة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| حواجز الالتصاق الاصطناعية | حمض الهيالورونيك |

| السليولوز المتجدد | |

| البولي إيثيلين جليكول | |

| حواجز الالتصاق الاصطناعية الأخرى | |

| حواجز الالتصاق الطبيعية | الكولاجين |

| الفايبرين |

| فيلم / شبكة |

| سائل |

| جل / رذاذ |

| الجراحات العامة / البطنية |

| جراحات أمراض النساء |

| جراحات القلب والأوعية الدموية |

| الجراحات العظمية |

| الجراحات العصبية |

| التطبيقات الأخرى |

| المستشفيات |

| مراكز الجراحة الخارجية |

| المستخدمون النهائيون الآخرون |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| بقية الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية |

| حسب المنتج | حواجز الالتصاق الاصطناعية | حمض الهيالورونيك |

| السليولوز المتجدد | ||

| البولي إيثيلين جليكول | ||

| حواجز الالتصاق الاصطناعية الأخرى | ||

| حواجز الالتصاق الطبيعية | الكولاجين | |

| الفايبرين | ||

| حسب التركيب | فيلم / شبكة | |

| سائل | ||

| جل / رذاذ | ||

| حسب التطبيق | الجراحات العامة / البطنية | |

| جراحات أمراض النساء | ||

| جراحات القلب والأوعية الدموية | ||

| الجراحات العظمية | ||

| الجراحات العصبية | ||

| التطبيقات الأخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| مراكز الجراحة الخارجية | ||

| المستخدمون النهائيون الآخرون | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| بقية الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق حاجز الالتصاق؟

حجم سوق حاجز الالتصاق هو 0.81 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1.16 مليار دولار أمريكي بحلول عام 2030.

أي قطاع منتج يحتفظ بأكبر حصة؟

تهيمن الحواجز الاصطناعية على 62.11% من الإيرادات العالمية بسبب ملفات التحلل المتوقعة والتنسيقات المستقرة على الرف.

أي تطبيق ينمو بأسرع وتيرة؟

تتوسع جراحة القلب والأوعية الدموية بمعدل نمو سنوي مركب 8.91% حيث تسعى المستشفيات إلى تقليل مضاعفات إعادة الدخول بعد شق القص.

لماذا تزيد مراكز الجراحة الخارجية من اعتمادها للحواجز؟

تشجع الدفعات المجمعة في البيئات الخارجية استخدام هيدروجيل الرش سريعة المفعول التي تقلل وقت غرفة العمليات والتكاليف غير المخطط لها.

كيف تؤثر سقوف تعويض DRG على المنتجات المتميزة؟

الدفعات الثابتة دون رموز حاجز مخصصة تحد من قوة التسعير، مما يدفع المستشفيات للتبديل إلى الصفائح الاصطناعية منخفضة التكلفة في القطاعات المتسلعة.

ما هي الخطوات الاستراتيجية التي يتخذها قادة السوق؟

تجمع الشركات الكبيرة الحواجز مع المواد الاستهلاكية المكملة، بينما تركز اللاعبين متوسطي المستوى على كيميائيات متخصصة والشركات الناشئة تطور بوليمرات ذكية تجمع بين وظائف مقاومة الالتصاق وتوصيل الأدوية.

آخر تحديث للصفحة في: