حجم وحصة سوق أجهزة الاستئصال

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

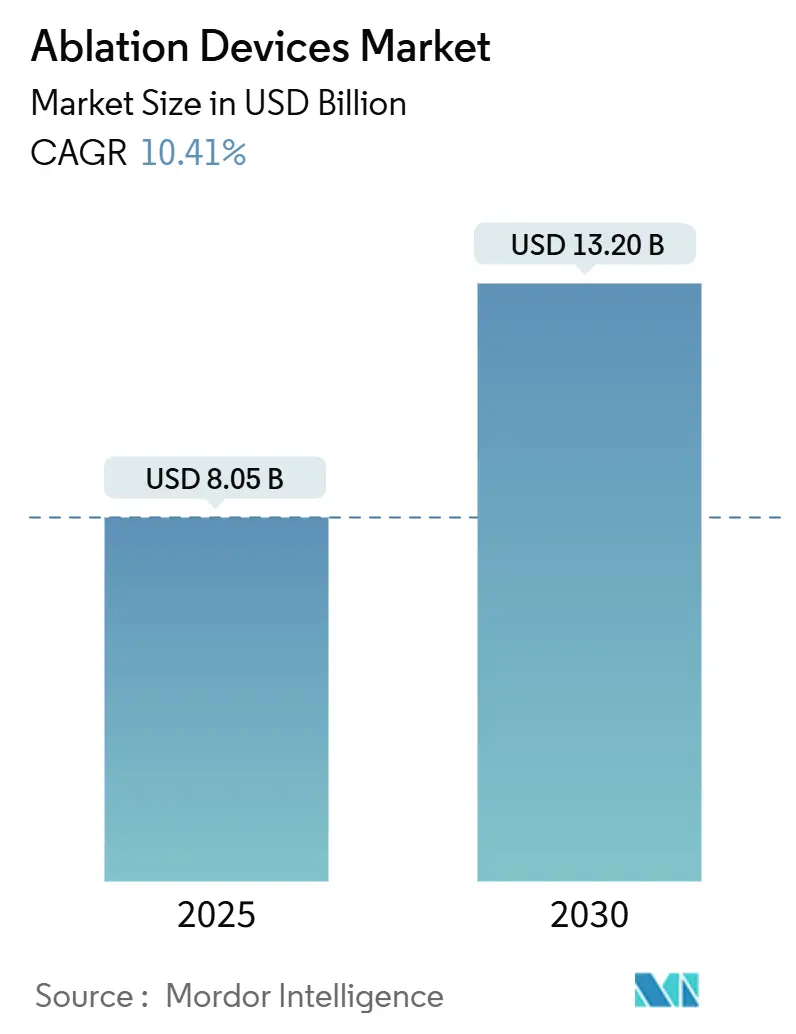

| حجم السوق (2025) | 8.05 مليار دولار أمريكي |

| حجم السوق (2030) | 13.20 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 10.41% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق أجهزة الاستئصال بواسطة Mordor Intelligence

بلغ سوق أجهزة الاستئصال 8.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يرتفع إلى 13.20 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 10.41%. الطلب القوي على الرعاية الأقل توغلاً والموافقات التنظيمية السريعة لاستئصال المجال النبضي والعبء المتزايد للأمراض المزمنة يدعم هذا المنحنى التصاعدي. لا تزال منصات الترددات الراديوية ترسخ الإيرادات، لكن الأنظمة غير الحرارية تكتسب زخماً حيث تؤكد البيانات المبكرة على إجراءات أقصر ومخاطر مضاعفات أقل. النمو الإقليمي يميل نحو آسيا والمحيط الهادئ، حيث تحديث الرعاية الصحية يوسع الوصول إلى العلاجات المتقدمة، بينما تحافظ أمريكا الشمالية على ريادة الإيرادات من خلال التسعير المتميز ودورات الاستبدال المستقرة. الدمج والإنفاق العدواني على البحث والتطوير يحدد المنافسة التنافسية، لكن السوق يواصل مكافأة الشركات التي يمكنها دمج ابتكارات توصيل الطاقة مع حلول التصوير والخرائط الدقيقة.

النتائج الرئيسية للتقرير

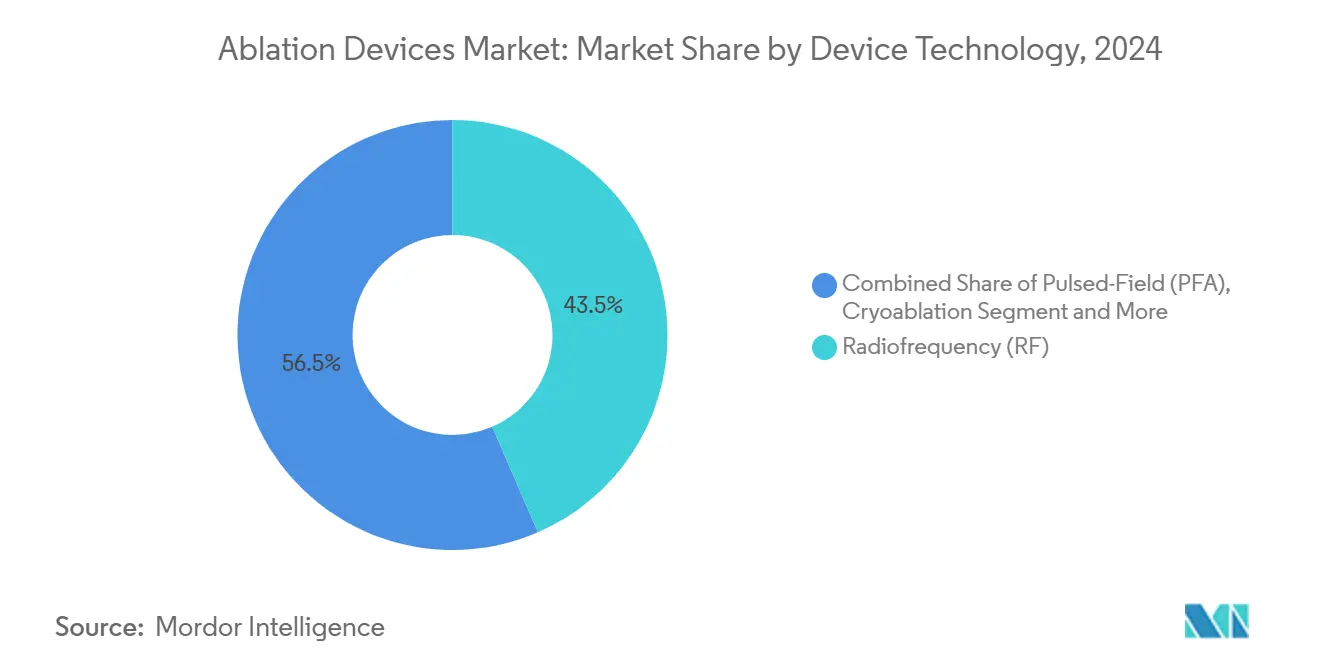

- حسب تكنولوجيا الجهاز، استحوذت الترددات الراديوية على 43.55% من حصة سوق أجهزة الاستئصال في عام 2024، بينما من المتوقع أن يتوسع استئصال المجال النبضي بمعدل نمو سنوي مركب قدره 23.25% حتى عام 2030.

- حسب التطبيق، قاد علم الأورام بحصة إيرادات قدرها 39.53% في عام 2024؛ الإجراءات القلبية الوعائية مهيأة للنمو بمعدل نمو سنوي مركب قدره 12.35% حتى 2030.

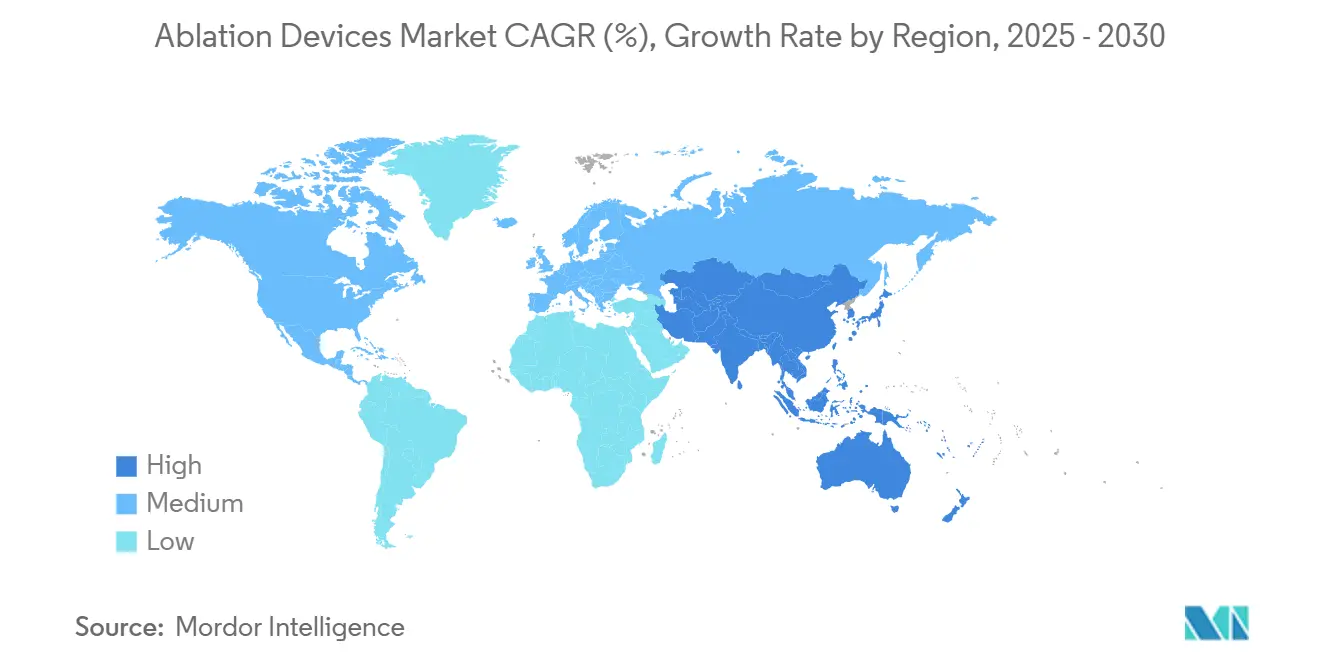

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 38.82% من سوق أجهزة الاستئصال في عام 2024، بينما من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب قدره 12.52%.

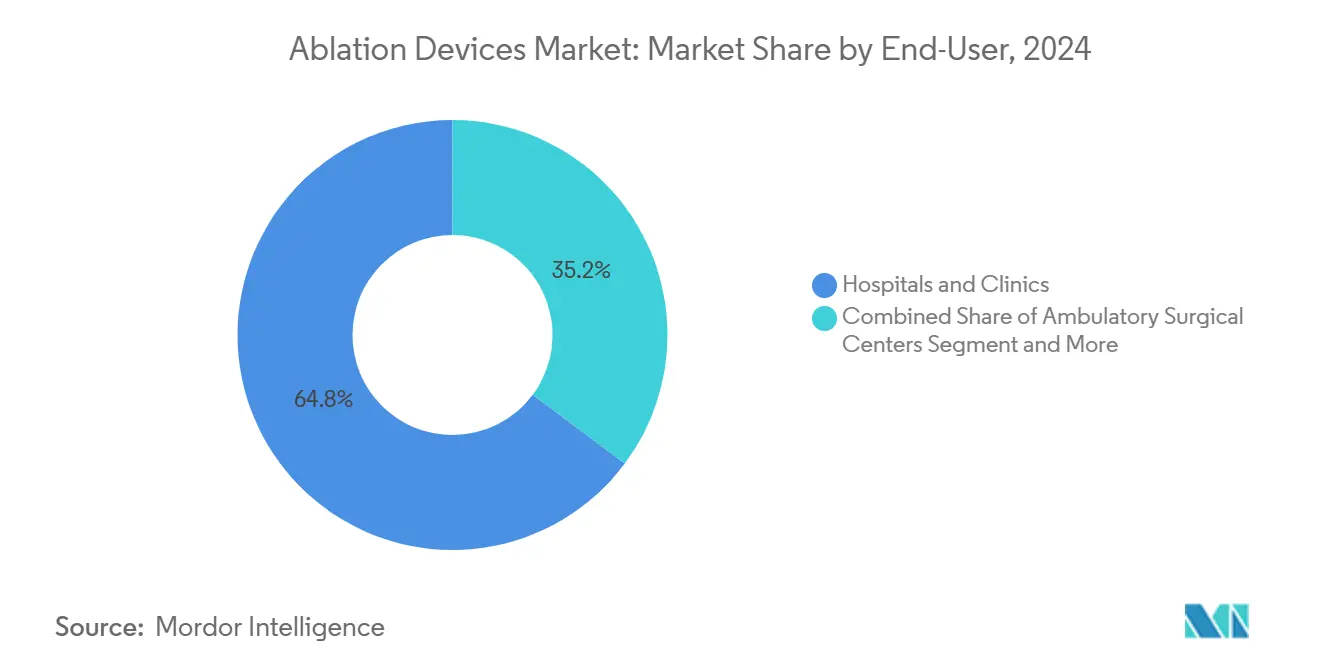

- حسب المستخدم النهائي، استحوذت المستشفيات والعيادات على 64.82% من حصة حجم سوق أجهزة الاستئصال في عام 2024، بينما تتقدم مراكز الجراحة الخارجية بمعدل نمو سنوي مركب قدره 13.12%.

- حسب طريقة الإجراء، مثلت التقنيات عبر الجلد 59.82% من حصة حجم سوق أجهزة الاستئصال في عام 2024، والنهج بالمناظير تتتبع معدل نمو سنوي مركب قدره 11.82% حتى عام 2030.

اتجاهات ورؤى سوق أجهزة الاستئصال العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع انتشار الأمراض المزمنة التي تتطلب جراحة | 2.8% | عالمي، مع أعلى تأثير في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| التطورات التكنولوجية في أجهزة الاستئصال | 3.2% | عالمي، تقوده أمريكا الشمالية، يتوسع إلى آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| زيادة الطلب على الإجراءات الأقل توغلاً | 2.1% | عالمي، اعتماد متسارع في آسيا والمحيط الهادئ وأوروبا | متوسط الأمد (2-4 سنوات) |

| تزايد حدوث الرجفان الأذيني يدفع اعتماد الاستئصال القلبي | 1.9% | أمريكا الشمالية وأوروبا كأساس، ناشئ في آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| الاعتماد التجاري السريع لأنظمة استئصال المجال النبضي (PFA) | 2.5% | أمريكا الشمالية وأوروبا، يتوسع عالمياً | قصير الأمد (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

التطورات التكنولوجية في أجهزة الاستئصال

يوفر استئصال المجال النبضي (PFA) طاقة انتقائية للأنسجة تتجنب الإصابة الحرارية للأعضاء المجاورة وتقطع أوقات الإجراءات إلى النصف تقريباً. في تجربة ADVENT، حققت FARAPULSE من Boston Scientific نسبة بقاء خالية من اضطراب النظم قدرها 81.6% في 12 شهراً بينما أتمت معظم الحالات في أقل من 60 دقيقة[1]Boston Scientific, "Boston Scientific Receives FDA Approval for FARAPULSE Pulsed Field Ablation System," bostonscientific.com. حققت PulseSelect من Medtronic نسبة حرية من التكرار قدرها 88% ووفورات زمنية مماثلة، وأبلغت منصة Volt من Abbott عن 94.5% حرية من إعادة الاستئصال. موافقات إدارة الغذاء والدواء الأمريكية لأنظمة PFA متعددة في 2024-2025 تشير إلى الثقة التنظيمية وتشجع الطرح العالمي. المحافظ الأوسع التي تدمج الخرائط المتقدمة والتحكم مغلق الحلقة من المتوقع أن توسع سوق أجهزة الاستئصال أكثر.

الاعتماد التجاري السريع لأنظمة PFA

المستشفيات تبرر استثمار PFA من خلال المكاسب التشغيلية القابلة للقياس. المراكز الأوروبية أبلغت عن وفورات لكل مريض قدرها 850 دولار أمريكي مقابل الاستئصال بالتبريد و1,301 دولار أمريكي ضد الترددات الراديوية حيث قللت المضاعفات الأقل وأوقات الغرف الأقصر من استخدام الموارد. أكثر من 200,000 مريض تم علاجهم بالفعل في جميع أنحاء العالم بـ FARAPULSE، وتعليقات المعتمدين الأوائل تلاحظ متوسط أوقات إجراءات قريبة من 30 دقيقة، كفاءة تسرع منحنيات التعلم للمستخدمين الجدد. مع اكتساب الأطباء الثقة عبر الرجفان الأذيني النوبي والمستمر، ينتقل PFA من تكنولوجيا متخصصة إلى تكنولوجيا منصة، مما يعزز النمو عبر سوق أجهزة الاستئصال.

زيادة الطلب على الإجراءات الأقل توغلاً

دافعو الأقساط والمرضى يفضلون التدخلات في نفس اليوم التي تقلص التكاليف وتسرع الشفاء. المراكز الخارجية تدير الآن حصة متزايدة من حالات الاستئصال حيث تصغير الأجهزة وسلامة الإجراءات تمكن تدفقات العمل للمرضى الخارجيين. الدراسات الحديثة تظهر خروج في نفس اليوم في أكثر من 80% من حالات PFA دون ارتفاع في إعادة الإدخال. أنظمة القسطرة الروبوتية تضيف دقة وتقلل الإشعاع، مما يحسن سلامة الموظفين ويدعم أحجام إجرائية أعلى.

تزايد حدوث الرجفان الأذيني

الرجفان الأذيني يؤثر على حوالي 60 مليون شخص في جميع أنحاء العالم ويدفع الآن إحالات الاستئصال المبكرة حيث تتحول الإرشادات نحو التحكم في النظم. الأدلة تظهر أن استئصال القسطرة يتفوق على العلاج الدوائي للحفاظ على نظم الجيوب الأنفية طويل الأمد ومكاسب جودة الحياة. إدارة الغذاء والدواء الأمريكية سمحت مؤخراً لبالون التبريد Arctic Front من Medtronic بالاستخدام دون فشل مضاد لاضطراب النظم المسبق، مما يعكس هذا التغيير النموذجي. معدلات التشخيص المرتفعة في الأسواق الناشئة توسع المجموعة العالمية القابلة للوصول، مما يدعم نمو الحجم لسوق أجهزة الاستئصال.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية لأجهزة الاستئصال والمواد الاستهلاكية | -1.8% | عالمي، أكثر وضوحاً في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| مخاطر الإجراءات (الإصابة الحرارية، تكرار اضطراب النظم، إلخ.) | -1.2% | عالمي، يختلف حسب اعتماد التكنولوجيا | طويل الأمد (≥ 4 سنوات) |

| عدم اليقين في التعويض لطرق الطاقة الجديدة | -1.5% | أمريكا الشمالية وأوروبا، ناشئ في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنتان) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية لأجهزة الاستئصال والمواد الاستهلاكية

الاستثمارات الرأسمالية فوق 500,000 دولار أمريكي وأسعار القسطرة ذات الاستخدام الواحد تتراوح من 3,000 إلى 8,000 دولار أمريكي تثني المنشآت الصغيرة عن اعتماد أنظمة الجيل التالي. عقود الخدمة السنوية تضيف 15-20% لتكاليف الملكية. مقدمو الخدمات يطلبون الآن تسعيراً قائماً على القيمة يربط المدفوعات بالنتائج السريرية، مما يجبر المصنعين على صياغة نماذج توفير مشتركة أو دفع لكل استخدام التي تخفف الإنفاق المقدم.

عدم اليقين في التعويض لطرق الطاقة الجديدة

أطر السياسات تتأخر عن موافقات التكنولوجيا. تغطية Medicare لـ PFA لا تزال قيد التقييم، والتحديدات المحلية المؤقتة تخلق مخاطر فوترة للمستشفيات التي تفكر في الالتزامات الرأسمالية. شركات التأمين الخاصة تختلف في متطلبات التفويض المسبق، مما يطيل دورات القرارات ويضيف عبء إداري. الأسواق الدولية تواجه فجوات مماثلة حيث وكالات التعويض تحلل بيانات فعالية التكلفة طويلة الأمد.

تحليل القطاعات

حسب تكنولوجيا الجهاز: المنصات غير الحرارية تعيد تشكيل خيارات العلاج

احتفظ الاستئصال بالترددات الراديوية بحصة سوق أجهزة الاستئصال قدرها 43.55% في عام 2024 من خلال عقود من الألفة السريرية ومسارات التعويض الفعالة. ومع ذلك، من المتوقع أن تحقق أنظمة المجال النبضي معدل نمو سنوي مركب قدره 23.25%، الأسرع ضمن سوق أجهزة الاستئصال، حيث يتبنى الأطباء حالات أقصر وسلامة محسنة. الاستئصال بالتبريد يبقى مهماً لعزل الوريد الرئوي، بينما أنظمة الموجات الدقيقة تكتسب أرضاً في علم الأورام حيث مناطق الاستئصال الأكبر والموحدة مُقدرة. Histotripsy حصلت مؤخراً على موافقة إدارة الغذاء والدواء الأمريكية لأورام الكبد بنسبة نجاح 85-95%، مما يشير إلى قبول أوسع لعلاجات الطاقة الميكانيكية[3]Memorial Healthcare System, "Memorial Cancer Institute to Attack Liver Tumors with Ultrasound Waves," mhs.net.

مزيج التكنولوجيا يتأثر أيضاً بالذكاء الاصطناعي الذي يخصص توصيل الطاقة لتشريح المريض، منتجاً مجموعات آفات متسقة ويقلل تباين المشغل. الليزر والموجات فوق الصوتية عالية الشدة المركزة تتوسع خارج الأمراض الجلدية إلى الألم وأمراض النساء، بينما قسطرات الخرائط المتكاملة بالإضافة للعلاج تقصر وقت المختبر. مع هجرة الميزانيات الرأسمالية نحو وحدات التحكم متعددة الطاقة، الموردون القادرون على دمج الطرق على منصة واحدة في موضع لالتقاط فرصة سوق أجهزة الاستئصال الأكبر.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: الإجراءات القلبية تتسارع

استحوذ علم الأورام على 39.53% من سوق أجهزة الاستئصال في عام 2024 بفضل البروتوكولات المعتمدة لأورام الكبد والرئة والكلى. الاستئصال القلبي الوعائي من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 12.35%، مما يحدد المنافسة على حصة من حجم سوق أجهزة الاستئصال بين مختبرات EP التي تستأصل بشكل متزايد مبكراً في الرجفان الأذيني. طب العيون وإدارة الألم استخدامات متخصصة تتوسع بشكل مطرد بسبب القسطرات الدقيقة التي تستهدف الأنسجة الحساسة دون جراحة مفتوحة. في أمراض النساء، علاج الأورام الليفية الأقل توغلاً يكتسب زخماً حيث خيارات الحفاظ على الخصوبة ترتفع في الطلب.

البيانات السريرية تواصل التحقق من النمو القلبي. معدلات المتانة فوق 90% في 12 شهراً تم الإبلاغ عنها عندما ترشد خرائط ثلاثية الأبعاد المتقدمة وضع الآفة. الخوارزميات المدفوعة بالذكاء الاصطناعي تخصص خطوط الاستئصال أكثر، بينما أجهزة المراقبة القابلة للارتداء تلتقط مقاييس نظم ما بعد الإجراء، مما يعزز ثقة الطبيب ويعزز الأحجام ضمن سوق أجهزة الاستئصال.

حسب المستخدم النهائي: بيئات المرضى الخارجيين تتوسع بسرعة

امتلكت المستشفيات والعيادات 64.82% من سوق أجهزة الاستئصال في عام 2024، مستفيدة من قدرة العناية المركزة للحالات المعقدة. من المتوقع أن تسجل مراكز الجراحة الخارجية معدل نمو سنوي مركب قدره 13.12% حتى عام 2030، مما يعكس ضغط دافعي الأقساط للتكاليف الأقل ورغبة المريض في الخروج السريع. تصغير الأجهزة يدعم هذا التحول، ووحدات التحكم المصممة لهذا الغرض تناسب مساحات مراكز الجراحة الخارجية دون تجديدات كبرى.

نمو مراكز الجراحة الخارجية يحفز أيضاً الطلب على المواد الاستهلاكية المحسنة لتغيير سريع، والبائعون يقدمون الآن مجموعات صينية واحدة تقلل وقت الإعداد. مراكز السرطان المتخصصة تستخدم الاستئصال المركز لتكمل العلاجات المستهدفة، مما يوسع حجم سوق أجهزة الاستئصال الإجمالي حيث الفرق متعددة التخصصات تعتمد بروتوكولات مدمجة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب طريقة الإجراء: عبر الجلد لا يزال مهيمناً، التنظير الباطني يرتفع

استحوذ الدخول عبر الجلد على 59.82% من حجم سوق أجهزة الاستئصال في عام 2024 بسبب الصدمة الأدنى والشفاء السريع. الطرق بالمناظير تتتبع معدل نمو سنوي مركب قدره 11.82% حيث الجراحون يستغلون التصوير عالي الوضوح والأدوات المفصلية. تقنية Boztosun في استئصال الرحم بالمناظير قطعت أوقات التشغيل والإدخال في التجارب الحديثة[2]Journal of Clinical Medicine, "Comparative Analysis of Vaginal and Abdominal Uterine Manipulation in Laparoscopic Hysterectomy," mdpi.com. المساعدة الروبوتية تعزز البراعة أكثر للآفات صعبة الوصول وتقلل الضغط الإرغونومي.

الإجراءات الهجينة التي تدمج توصيل الطاقة عبر الجلد مع التصور بالمناظير تطمس الحدود التقليدية. تدفقات العمل هذه توسع أهلية المرشحين وترفع معدلات النجاح وتوسع سوق أجهزة الاستئصال الإجمالي.

التحليل الجغرافي

استحوذت أمريكا الشمالية على 38.82% من الإيرادات العالمية في عام 2024. نظام تعويض ناضج وموافقات إدارة الغذاء والدواء الأمريكية المتسارعة ودورات الاستبدال القوية تدعم الريادة. Boston Scientific عالجت أكثر من 40,000 مريض بـ FARAPULSE خلال سنتها التجارية الأولى، مما يبرز الاستيعاب السريع. المنطقة تستضيف أيضاً مراكز أبحاث رائدة تولد بيانات محورية تدعم مؤشرات جديدة، مما يعزز الثقة عبر المستشفيات ومراكز الخارجيين.

آسيا والمحيط الهادئ هي الإقليم الأسرع نمواً، متوقعة بمعدل نمو سنوي مركب قدره 12.52% حتى 2030. إصلاحات الصحة الوطنية وتصنيع الأجهزة الموسع في الصين والهند تقلل تكاليف الشراء وتحسن التوفر. المنظمون اليابانيون أذنوا لـ FARAPULSE في سبتمبر 2024، والطلب المبكر للمستشفيات يشير إلى شهية قوية للتكنولوجيات غير الحرارية. التحولات الديموغرافية نحو السكان الأكبر سناً وارتفاع انتشار الأمراض المزمنة يضمن استمرار نمو سوق أجهزة الاستئصال في المنطقة.

أوروبا تقدم توسعاً مطرداً تحت إطار تنظيم الأجهزة الطبية المنسق الذي لا يزال يعزز الابتكار بينما يحمي المرضى. موافقة CE Mark المبكرة لنظام Volt PFA من Abbott في مارس 2025 توضح دور المنطقة كمنطلق للمنصات المتقدمة. المستشفيات الأكاديمية تواصل قيادة الدراسات التي يبدؤها الباحثون، خاصة في الاستخدامات الأورام والعصبية، مما يساعد الأطباء الأوروبيين على تحسين البروتوكولات التي تنتشر في جميع أنحاء العالم.

المشهد التنافسي

تركز السوق معتدل. Boston Scientific وMedtronic وJohnson & Johnson وAbbbot تشكل نواة من أربعة لاعبين، لكن موجة من المنافسين المتخصصين والاستحواذات تغير المواضع بانتظام. Boston Scientific استحوذت على حصة ذهنية مبكرة مع FARAPULSE، مما عزز إيرادات الفيزيولوجيا الكهربائية الإجمالية في 2024-2025. Medtronic تقابل بقسطرة Affera Sphere-9 التي تدمج الخرائط وPFA في جهاز واحد، مما يقلم وقت المختبر.

الصفقات الاستراتيجية تتجاوز 6 مليار دولار أمريكي عبر 2024-2025. عرض Stryker بقيمة 4.9 مليار دولار أمريكي لـ Inari Medical يوسع وصولها الوعائي، بينما شراء Boston Scientific بقيمة 1.26 مليار دولار أمريكي لـ Silk Road Medical يضيف خبرة عصبية وعائية. براءات الاختراع التي تغطي مواد القسطرة وخوارزميات الطاقة والتحكم مغلق الحلقة تبقى حواجز حرجة للداخلين المتأخرين.

استثمار البحث والتطوير يتجاوز 1.28 مليار دولار أمريكي سنوياً بين الشركات الرائدة، مستهدفاً العلاج المرشد بالذكاء الاصطناعي والمولدات الأصغر ووحدات التحكم متعددة الطاقة. الشراكات مع شركات التصوير ومنصات البيانات المستندة للسحابة تميز العروض أكثر. اللاعبون الناشئون يحافظون على كثافة تنافسية عالية حيث يجلبون ابتكارات مركزة لقطاعات متخصصة مثل تجريد الكلى أو histotripsy، مما يضمن أن سوق أجهزة الاستئصال يواصل التطور بالسرعة.

قادة صناعة أجهزة الاستئصال

-

Medtronic PLC

-

Johnson and Johnson

-

Abbott Laboratories

-

Boston Scientific Corporation

-

AngioDynamics, Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أبلغت Medtronic أن نظام Affera للخرائط والاستئصال حقق 88% حرية من تكرار اضطراب النظم و98% عزل دائم للوريد الرئوي في سنة واحدة.

- مارس 2025: حصلت Abbott على علامة CE مبكرة لجهاز Volt PFA، مما أضاف زخماً تنافسياً جديداً في أوروبا.

نطاق تقرير سوق أجهزة الاستئصال العالمي

حسب نطاق التقرير، "الاستئصال" يشير عامة إلى إزالة جزء من الأنسجة البيولوجية، عادة بالجراحة. أجهزة الاستئصال تقدم بديلاً أقل توغلاً للعلاج الجراحي التقليدي لسرطانات الكبد والبروستاتا والكلى والرئة. سوق أجهزة الاستئصال مقسم إلى أربعة قطاعات: تكنولوجيا الجهاز (أجهزة الترددات الراديوية، أجهزة استئصال الليزر أو الضوء، أجهزة الموجات فوق الصوتية، أجهزة الاستئصال بالتبريد، وأجهزة أخرى)، التطبيق (علاج السرطان، علاج أمراض القلب والأوعية الدموية، العلاج العيون، العلاج النسائي، العلاج البولي، الجراحة التجميلية، وأخرى)، المستخدم النهائي (المستشفيات والعيادات، مراكز الجراحة الخارجية، وأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وأخرى). تقرير السوق يغطي أيضاً أحجام السوق المقدرة واتجاهات 17 بلداً عبر المناطق الرئيسية عالمياً. التقرير يقدم قيماً (بمليون دولار أمريكي) للقطاعات المذكورة أعلاه.

| الترددات الراديوية (RF) |

| الاستئصال بالتبريد |

| الموجات الدقيقة |

| الليزر / الضوء |

| الموجات فوق الصوتية / HIFU |

| المجال النبضي (PFA) |

| أخرى |

| علم الأورام |

| أمراض القلب والأوعية الدموية |

| طب العيون |

| أمراض النساء |

| المسالك البولية |

| التجميل والأمراض الجلدية |

| إدارة الألم وطب الأعصاب |

| المستشفيات والعيادات |

| مراكز الجراحة الخارجية |

| المراكز المتخصصة ومراكز السرطان |

| عبر الجلد |

| بالمناظير |

| مفتوح / جراحي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب تكنولوجيا الجهاز | الترددات الراديوية (RF) | |

| الاستئصال بالتبريد | ||

| الموجات الدقيقة | ||

| الليزر / الضوء | ||

| الموجات فوق الصوتية / HIFU | ||

| المجال النبضي (PFA) | ||

| أخرى | ||

| حسب التطبيق | علم الأورام | |

| أمراض القلب والأوعية الدموية | ||

| طب العيون | ||

| أمراض النساء | ||

| المسالك البولية | ||

| التجميل والأمراض الجلدية | ||

| إدارة الألم وطب الأعصاب | ||

| حسب المستخدم النهائي | المستشفيات والعيادات | |

| مراكز الجراحة الخارجية | ||

| المراكز المتخصصة ومراكز السرطان | ||

| حسب طريقة الإجراء | عبر الجلد | |

| بالمناظير | ||

| مفتوح / جراحي | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق أجهزة الاستئصال؟

السوق مُقدر بـ 8.05 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 13.20 مليار دولار أمريكي بحلول عام 2030.

أي قطاع تكنولوجيا ينمو بأسرع وتيرة؟

من المتوقع أن يتوسع استئصال المجال النبضي بمعدل نمو سنوي مركب قدره 23.25% حتى عام 2030 بسبب الإجراءات الأقصر والمضاعفات المقللة.

أي منطقة ستضيف أكثر الإيرادات الجديدة؟

آسيا والمحيط الهادئ تظهر أعلى معدل نمو بنسبة 12.52% معدل نمو سنوي مركب، مدعومة بمجموعات مرضى كبيرة وتصنيع أجهزة موسع.

بأي سرعة تعتمد مراكز الجراحة الخارجية أجهزة الاستئصال؟

الإجراءات في مراكز الجراحة الخارجية تتقدم بمعدل نمو سنوي مركب قدره 13.12% حيث دافعو الأقساط يدفعون للرعاية الفعالة من حيث التكلفة للمرضى الخارجيين.

ما الذي يقيد الاعتماد الأوسع لأنظمة الاستئصال من الجيل التالي؟

التكاليف الرأسمالية العالية والمواد الاستهلاكية والتعويض غير المؤكد لطرق الطاقة الجديدة تبقى حواجز رئيسية.

آخر تحديث للصفحة في: