乙烯醋酸乙烯酯 (EVA) 市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

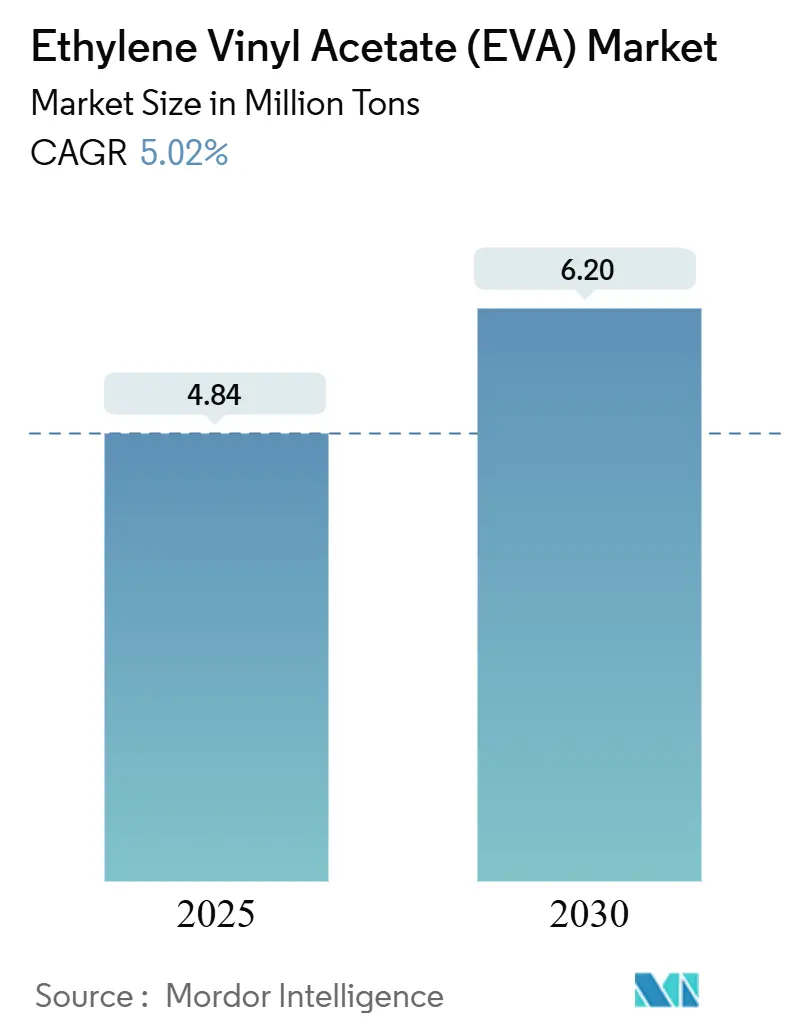

| 市场容量 (2025) | 4.84 百万吨 |

| 市场容量 (2030) | 6.20 百万吨 |

| 增长率 (2025 - 2030) | 5.02% CAGR |

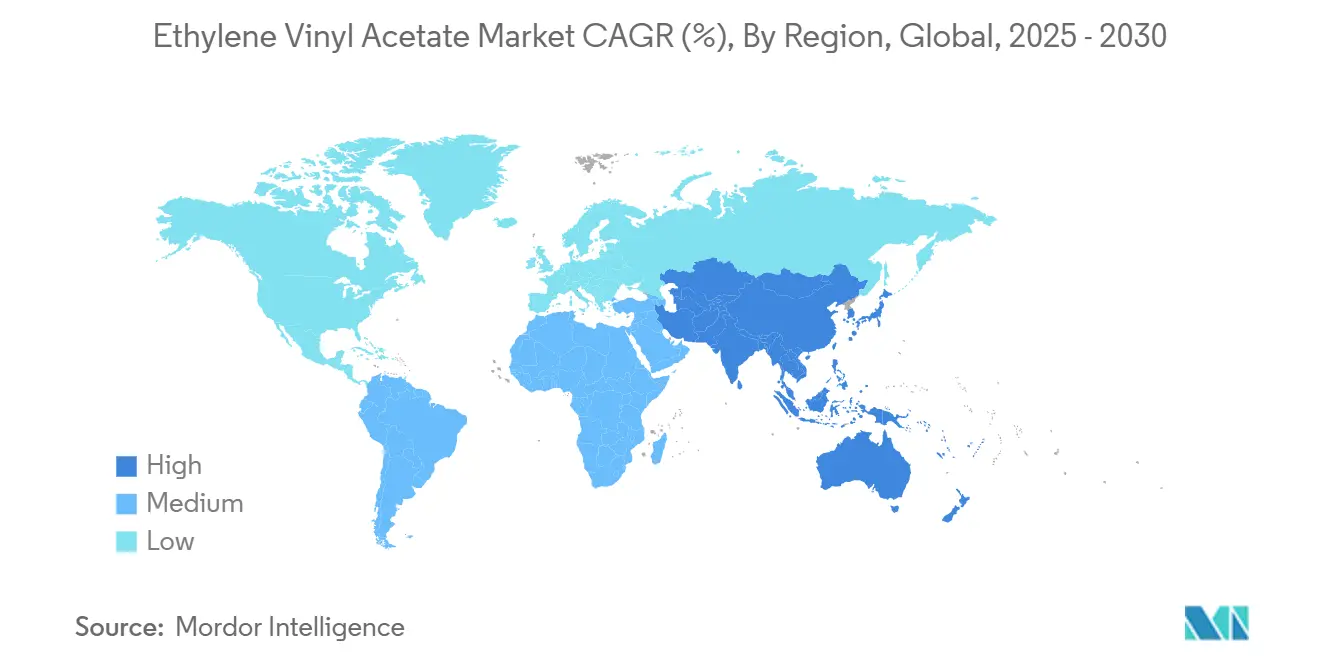

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报乙烯醋酸乙烯酯 (EVA) 市场分析

乙烯醋酸乙烯酯市场在 2025 年为 484 万吨,预计到 2030 年将达到 620 万吨,在 2025-2030 年期间反映出健康的 5.02% 复合年增长率。从体积角度看,这预示着 160 万吨的扩张,基于 EVA 在柔性包装、鞋类泡沫、太阳能封装和特种薄膜方面的多功能性。EVA 的低加工温度、与广泛聚合物混合物的兼容性以及满足苛刻的污染密封要求的能力,使其对寻求效率提升和减少浪费的品牌商而言不可或缺。亚太地区的供应链本地化,加上干旱地区农膜消费的增长,正在强化区域需求。同时,超临界二氧化碳发泡等创新技术使中底更轻、矫形鞋垫更优,增加了 EVA 在高性能鞋类中的价值主张。持续的原料波动和对一次性塑料日益严格的监管审查抑制了近期盈利能力,但生产商正通过垂直整合、生物质衍生等级和闭环回收试点来应对这些逆风,维持乙烯醋酸乙烯酯市场的增长路径。

关键报告要点

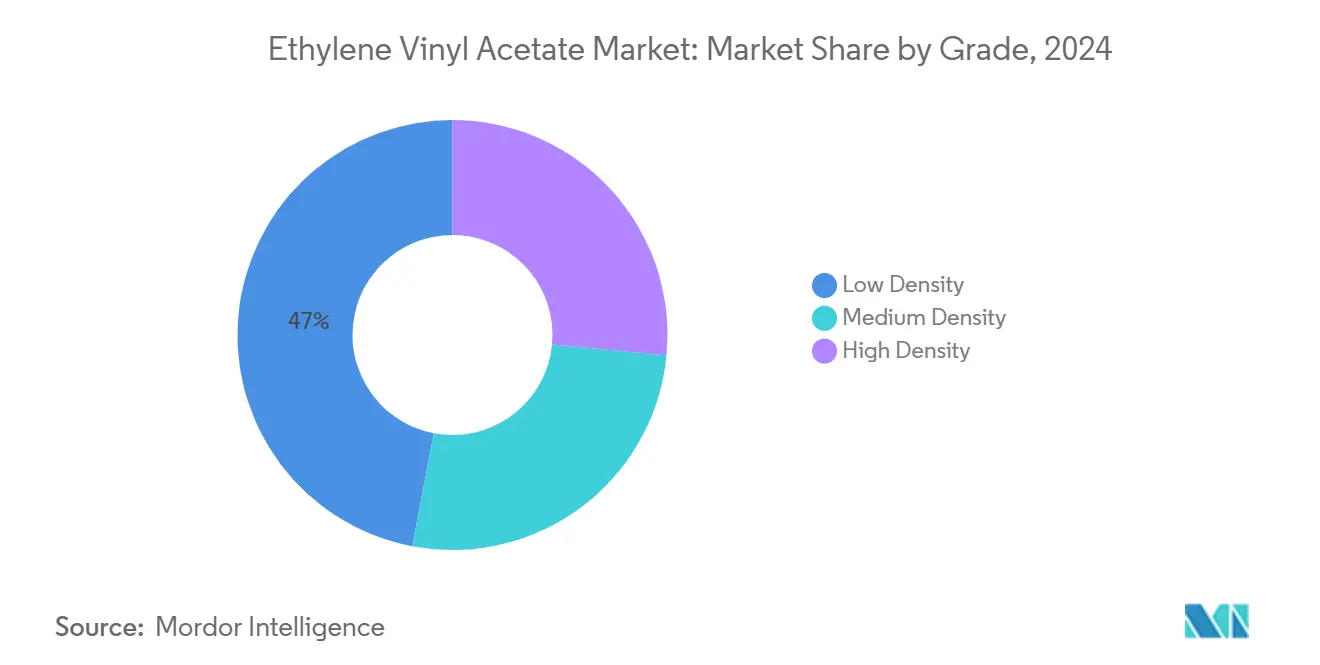

- 按等级划分,低密度等级在 2024 年以 47% 的乙烯醋酸乙烯酯市场份额领先,而高密度等级预计到 2030 年将以 6.56% 的复合年增长率扩张。

- 按应用划分,薄膜在 2024 年占据 43% 的乙烯醋酸乙烯酯市场规模;太阳能电池封装预计在 2025-2030 年间将以 7.05% 的复合年增长率推进。

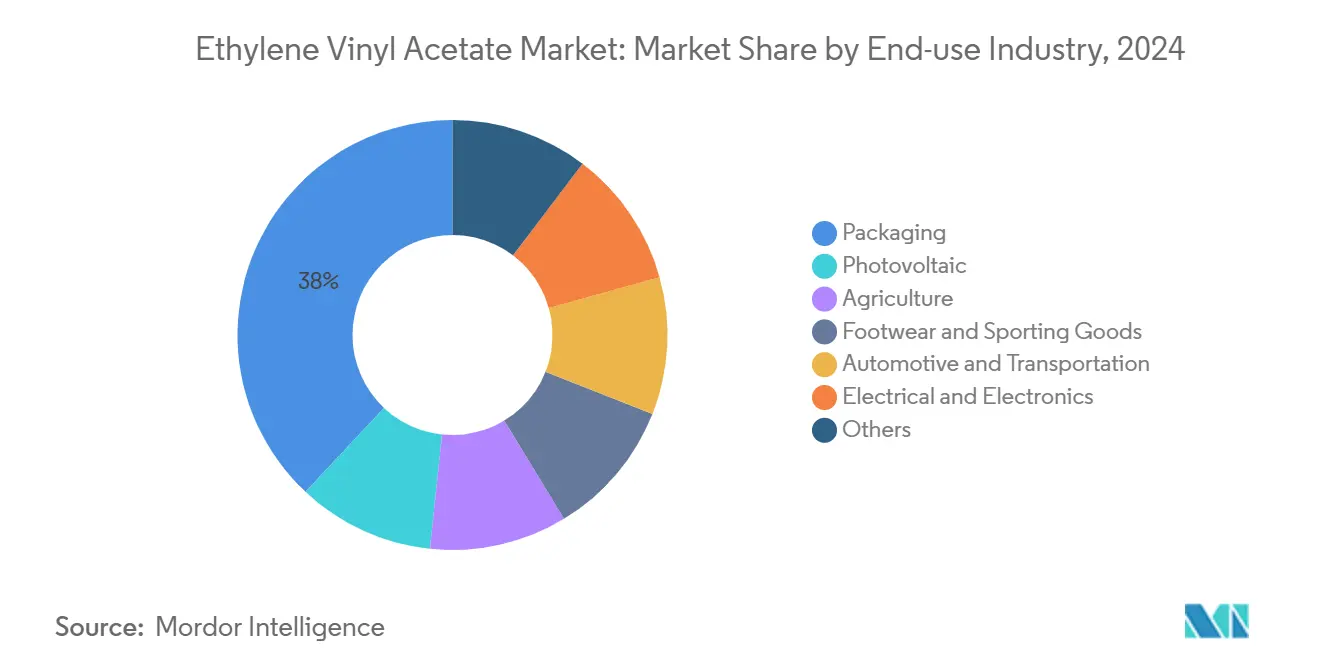

- 按终端用途行业划分,包装在 2024 年占乙烯醋酸乙烯酯市场规模的 38%,而光伏装置将以最快的 6.55% 复合年增长率增长至 2030 年。

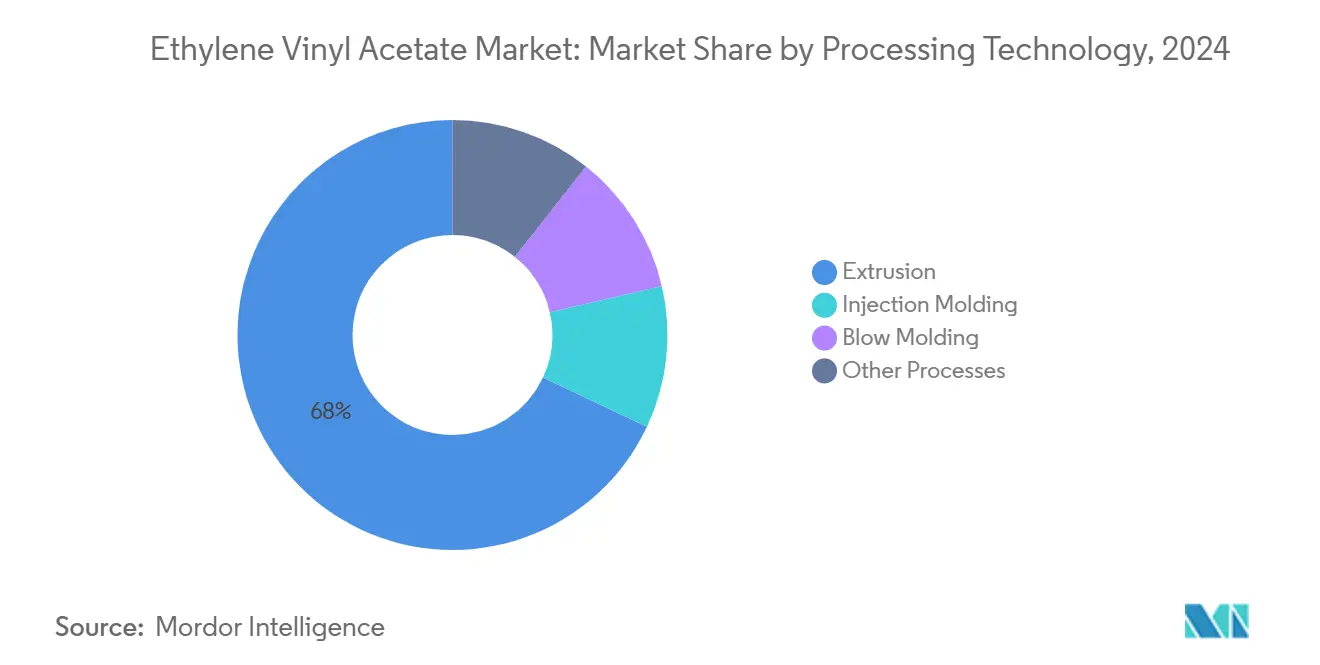

- 按加工技术划分,挤出在 2024 年以 68% 的乙烯醋酸乙烯酯市场份额领先,预计到 2030 年将以 6% 的复合年增长率扩张。

- 按地理区域划分,亚太地区在 2024 年占据 63% 的乙烯醋酸乙烯酯市场份额;预计到 2030 年将以 6.45% 的复合年增长率推进。

全球乙烯醋酸乙烯酯 (EVA) 市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 (~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 轻质 EVA 泡沫推动亚太地区鞋类制造 | +1.20% | 中国、越南 | 短期(≤ 2 年) |

| 农业应用需求增长 | +0.90% | 中东、印度、西班牙 | 中期(2-4 年) |

| 北美向可回收柔性食品包装转变 | +0.60% | 美国、加拿大 | 中期(2-4 年) |

| 可再生能源增长 | +1.50% | 中国、美国、印度 | 长期(≥ 4 年) |

| 包装行业需求增长 | +0.70% | 全球 | 中期(2-4 年) |

| 来源: Mordor Intelligence | |||

轻质 EVA 泡沫革命性改变鞋类制造

2024 年引入的超临界二氧化碳发泡技术允许生产商生成密度低于 0.15 g/cm³ 的闭孔 EVA 结构,将成品鞋重量减少多达 30%,同时增强回弹性。鞋类品牌在中国和越南工厂迅速采用这一技术,以满足消费者对更轻运动鞋的需求,并满足企业温室气体减排目标。对内部发泡生产线的投资现在提供了供应安全,减少了对外包中底的依赖。除了减重之外,品牌还提到比传统化学发泡更短的循环时间和更少的挥发性有机化合物排放,增强了乙烯醋酸乙烯酯在运动和医疗鞋类市场的地位。

农业应用需求增长

在中国西北干旱地区的田间试验显示,EVA 地膜使土壤蒸发减少 75%,大豆产量提高 19%[1]Danni Yang et al., "Effect of Film-Mulching soil and Plant Transpiration in Soybean," agronomyjournal.org 。这些改善,加上 EVA 的高延伸性和抗开裂性,正推动印度和北非地区温室、青贮和隧道薄膜的升级。全球肥料成本通胀进一步使农民经济向最大化养分吸收和水效率的薄膜倾斜。随着政府推广水智能农业,乙烯醋酸乙烯酯市场受益于抵消农民前期薄膜成本的政策补贴。

北美向可回收柔性食品包装转变

美国主要零售商现在要求薄膜通过店内回收协议并在 80-90°C 满足严格的热封性能。EVA 的低封口起始温度使单一材料聚乙烯-EVA 结构能够替代复杂的 PET/PE 层压材料。品牌商报告在转换到新的 6-9% VA 含量配方后,材料使用量减少 12%,生产线速度提高。转换器试验证实,与现有混合物相比,总体能耗减少 25%,强化了 EVA 在乙烯醋酸乙烯酯市场循环柔性包装中的首选改性剂作用。

可再生能源增长推动太阳能封装需求

在晶硅太阳能组件中,EVA 片材在 150°C 下层压封装电池,防止水分侵入并维持组件 25 年的可靠性。随着 2025 年全球年度太阳能装机容量超过 440 GW,EVA 封装片材的需求遵循几乎线性的轨迹。配方调整,如硅烷交联剂和紫外线吸收剂,已将黄化减少 35%,延长了组件透明度[2]H.B. Fuller, "Encapsulants," hbfuller.com 。与新兴聚烯烃弹性体的成本平价保持了 EVA 的主导地位,支撑长期乙烯醋酸乙烯酯市场扩张。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比 (~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 醋酸乙烯单体和乙烯原料价格波动 | -0.80% | 全球 | 短期(≤ 2 年) |

| 欧盟和美国对一次性塑料的监管打击 | -1.10% | 欧盟、美国 | 中期(2-4 年) |

| 替代品威胁增加 | -0.60% | 全球 | 长期(≥ 4 年) |

| 来源: Mordor Intelligence | |||

醋酸乙烯单体和乙烯原料波动

VAM 和乙烯占 EVA 生产成本的高达 80%。地缘政治紧张局势和 2024 年计划的裂解装置关闭使现货 VAM 价格季度间波动 18%,侵蚀了加工商利润。利安德巴塞尔等一体化企业正在优化原料池并利用有利的北美乙烷经济来减轻风险敞口。然而,非一体化转换器必须应对价格合同中更宽的递增条款,为乙烯醋酸乙烯酯市场的短期盈利能力带来不确定性。

对一次性塑料的监管打击

2025 年 2 月生效的欧盟包装和包装废物法规要求所有包装到 2030 年完全可回收,并规定最低回收含量阈值。美国几个州现在对不可回收塑料薄膜征收生产者延伸责任费。虽然 EVA 可以帮助单一材料结构,但某些交联或金属化层压材料面临使用寿命终期障碍,促使配方师重新设计混合物并开发生物原料替代品,如陶氏-三井在 2024 年推出的生物质衍生 EVA[3]Dow-Mitsui Polychemicals, "Biomass EVA Launch," mitsuichemicals.com 。这些合规成本抑制了乙烯醋酸乙烯酯市场的短期至中期增长,但也为高利润可持续等级开辟了途径。

细分市场分析

按等级:低密度 EVA 锚定广泛采用

低密度 EVA 在 2024 年占乙烯醋酸乙烯酯市场的 47%,反映其在挤出、注塑和吹塑生产线上优越的柔韧性、透明度和易加工性。在这一细分市场内,高密度等级预计到 2030 年将以 6.56% 的复合年增长率上升,因为鞋类、医疗管材和缓冲泡沫激增。低醋酸乙烯(少于 12%)变种用于包装收缩膜,而更高的 VA 含量(28-40%)为运动鞋中底提供弹性回复。中密度等级平衡了层压袋的刚性和韧性,而高密度 EVA 在电线电缆护套中仍属小众。定制复合--如塞拉尼斯的 EVA-聚酰胺混合物用于电池垫片--允许转换器在乙烯醋酸乙烯酯市场内精细调整熔体指数和密封窗口。

生产商正通过混合生物石脑油和认证质量平衡原料来提升可持续性。陶氏-三井的生物质衍生产品组合在不改变加工参数的情况下替代化石碳,为品牌提供范围3排放减少的直接途径。结合减少黄化的可回收添加剂包,此类产品巩固了低密度 EVA 在乙烯醋酸乙烯酯市场内的领导地位。

备注: 购买报告后可获得所有单独细分市场的份额

按应用:薄膜保持领先,太阳能封装加速

薄膜在 2024 年占乙烯醋酸乙烯酯市场的 43%,受食品包装、拉伸罩和工业托盘收缩膜推动。市场领导者在过去三年中实现了接近 20% 的减薄比率,这得益于改进的滑爽剂分散和实时厚度控制传感器。农业薄膜是一个高增长细分市场;基于 EVA 的温室覆盖膜实现超过 90% 的透光率,并在大陆性气候中降低加热成本。粘合剂形成第二大应用集群,热熔 EVA 系统在较低温度下粘合不同基材,减少焦化形成和生产线维护。

太阳能封装是最具活力的细分市场。封装片材的乙烯醋酸乙烯酯市场规模预计将以 7.05% 的复合年增长率增长至 2030 年,因为全球太阳能板产量扩大。EVA 的较低成本抵消了其相对于聚烯烃弹性体的中等防潮性,保持了其市场优势。层压机制造商继续精细调整循环时间和凝胶含量目标以推动组件产量,巩固 EVA 作为现有技术。

按终端用途行业:包装主导,光伏势头强劲

包装在 2024 年消耗了 38% 的 EVA 体积。单一材料 PE-EVA 袋现在在不牺牲热封完整性的情况下满足可回收性阈值,强化了 EVA 在面包、冷冻食品和个人护理小袋中的不可或缺性。品牌商可持续性记分卡将更薄、高透明度薄膜作为碳减排杠杆,维持对乙烯醋酸乙烯酯市场的强劲需求。同时,光伏部署贡献了迅速上升的需求;电池和组件生产商指定在 145°C 以上层压的 0.45-0.55 mm EVA 片材,加速的屋顶安装横跨印度、美国和欧洲将保持 EVA 需求在上升轨道上。

备注: 购买报告后可获得所有单独细分市场的份额

加工技术:挤出主导,效率创新

2024 年,挤出技术在 EVA 加工中领先,占据约 55% 的市场份额。其适应性允许薄膜、片材和型材的一致生产。挤出技术的最新进步突出了能效和精度,以监控和控制系统的显著升级为标志。一个改变游戏规则的飞跃是人工智能在挤出中的融入,以科琳斯的 Mastermind AI 助手为例,它自动化并精细调整挤出生产线管理以实现峰值效率和产品卓越。注塑占市场的 25%,主要满足需要复杂几何形状的应用,如鞋类部件和各种消费品。吹塑占 15% 的份额,主要用于制造容器和中空产品,而各种专业化工艺构成最后的 5%。

可持续性在 EVA 加工中占据中心地位,明显强调减少能源使用和最小化材料浪费。这一领域的显著进步是橡树岭国家实验室的真空辅助挤出技术,它将聚合物组件的内部孔隙率减少了令人印象深刻的 75%。这一突破不仅增强了挤出 EVA 零件的强度,而且通过最大化材料效率和强化结构完整性来拥护可持续性。随着行业面临减少其环境足迹的日益压力,这些开拓性的加工技术成为重要的竞争优势,使制造商能够在节约资源的同时生产顶级产品。

备注: 购买报告后可获得所有单独细分市场的份额

地理分析

亚太地区乙烯醋酸乙烯酯 (EVA) 市场

亚太地区在 2024 年保持了乙烯醋酸乙烯酯市场 63% 的体积份额。中国拥有最大的 EVA 装机产能,得到一体化石脑油裂解装置和节能高压釜工艺的支持。该地区的鞋类供应链严重依赖越南和印尼泡沫挤出机,而隆基、晶科太阳能等中国太阳能板制造商消耗大量封装薄膜。印度政府对温室现代化的激励措施推动了 EVA 农业薄膜的采用。

北美在可回收柔性包装方面仍是技术领导者。美国转换器升级了吹膜生产线,配备多层模头,共挤出高 VA EVA 密封层对抗高密度芯层,将总结构厚度减少 12-15%。需求得到联邦税收抵免对国内光伏制造的支持,推动国内向 3 层封装片材的转变。

欧洲面临最严格的监管环境。德国和法国汽车制造商为电池电动汽车采购交联 EVA 隔音片材,利用聚合物的高阻尼和化学耐性。然而,新的包装和包装废物法规要求可回收路径,鼓励复合商开发与现有回收流兼容的无过氧化物交联系统。西欧生产商正投资于基于生物石脑油的 EVA 等级以满足客户净零目标,在立法压力下维持乙烯醋酸乙烯酯市场的韧性。

竞争格局

乙烯醋酸乙烯酯 (EVA) 市场顶级公司

乙烯醋酸乙烯酯市场竞争适度分散。一体化供应地位在原料波动期间为领先企业提供成本杠杆,而转换器依赖多区域采购来对冲价格波动。最近的扩张说明了不同的战略重点:沙特国际石化公司 1.87 亿美元的去瓶颈项目将在 2027 年增加 7 万吨高等级 EVA,瞄准光伏和鞋类需求,而陶氏-三井强调生物质基等级以捕获优质可持续性寻求利基市场。

创新正沿三个轴线加速:超轻鞋类的泡沫细胞形态控制、长寿命光伏组件的硅烷交联封装剂以及碳足迹减少的质量平衡认证生物-EVA。利安德巴塞尔的 2024 年研发路线图确定催化剂重新设计以在不牺牲透明度的情况下推动熔体流动指数窗口更宽,实现流延薄膜挤出中更快的生产线速度。同时,塞拉尼斯在反应挤出中整合机器学习以减少凝胶形成和改善光学均匀性,确保更高产量和更低废料率。

并购显示选择性垂直整合。英力士 2024 年收购利安德巴塞尔的环氧乙烷资产为下游 EVA 衍生物提供原料选择性。生产商还与回收商合作闭环;埃克森美孚与德克萨斯机械回收商的合作在 2024 年末产生了消费后回收 PE-EVA 收缩膜的首次商业运行,突显了乙烯醋酸乙烯酯市场向循环性的倾斜。

乙烯醋酸乙烯酯 (EVA) 行业领导者

-

塞拉尼斯公司

-

陶氏

-

埃克森美孚公司

-

韩华思路信

-

利安德巴塞尔工业控股有限公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2024 年 9 月:陶氏-三井聚合化学在其千叶工厂获得 ISCC PLUS 认证后,开始营销生物质衍生 EVA 和 LDPE,为传统等级提供碳减排等效产品。

- 2024 年 7 月:沙特国际石化公司授予 1.87 亿美元 EPC 合同,将其国际聚合物公司 EVA 工厂扩产 7 万吨,2027 年启动时将总年产能提升至约 29 万吨。

全球乙烯醋酸乙烯酯 (EVA) 市场报告范围

乙烯-醋酸乙烯酯是通过醋酸乙烯单体和乙烯在高压反应器中共聚合工艺生产的热塑性树脂。EVA 的主要应用包括包装、塑料制品行业、鞋类、管材、电线电缆绝缘、玩具、光伏封装、软木塞、医疗包装、热熔粘合剂和玻璃层压。

乙烯-醋酸乙烯酯 (EVA) 市场按等级、应用和地理区域细分。按等级,市场细分为低密度、中密度和高密度。按应用,市场细分为薄膜、粘合剂、泡沫、太阳能电池封装和其他应用。报告涵盖全球乙烯醋酸乙烯酯 (EVA) 市场在主要地区 15 个国家的市场规模和预测。报告为上述所有细分市场提供以体积(吨)为单位的市场规模。

| 低密度 |

| 中密度 |

| 高密度 |

| 薄膜 |

| 粘合剂 |

| 泡沫 |

| 太阳能电池封装 |

| 其他应用 |

| 包装 |

| 光伏 |

| 农业 |

| 鞋类和体育用品 |

| 汽车和运输 |

| 电气和电子 |

| 其他 |

| 挤出 |

| 注塑 |

| 吹塑 |

| 其他工艺 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按等级 | 低密度 | |

| 中密度 | ||

| 高密度 | ||

| 按应用 | 薄膜 | |

| 粘合剂 | ||

| 泡沫 | ||

| 太阳能电池封装 | ||

| 其他应用 | ||

| 按终端用途行业 | 包装 | |

| 光伏 | ||

| 农业 | ||

| 鞋类和体育用品 | ||

| 汽车和运输 | ||

| 电气和电子 | ||

| 其他 | ||

| 按加工技术 | 挤出 | |

| 注塑 | ||

| 吹塑 | ||

| 其他工艺 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

是什么推动了乙烯醋酸乙烯酯市场的快速体积增长?

对轻质鞋类泡沫、可回收柔性包装和太阳能封装片材不断增长的需求正以 5.02% 的复合年增长率提升全球 EVA 需求至 2030 年。

为什么低密度 EVA 在乙烯醋酸乙烯酯市场中占有最大份额?

其优越的柔韧性、透明度和低温密封性使其成为薄膜、泡沫和热熔粘合剂的首选,在 2024 年获得 47% 的份额。

对一次性塑料的法规将如何影响乙烯醋酸乙烯酯市场?

欧盟和美国对可回收包装的要求推动向单一材料 PE-EVA 结构的重新配方,刺激创新但为不可回收设计创造合规成本。

在乙烯醋酸乙烯酯市场中,哪种应用到 2030 年将看到最快的增长率?

太阳能封装预计将以 7.05% 的复合年增长率增长,因为全球光伏装置加速,EVA 仍是主导的组件封装材料。

生产商如何在乙烯醋酸乙烯酯市场中缓解原料价格波动?

一体化巨头通过自有资产确保乙烯和 VAM 供应,而其他企业采用长期供应合同、多元化地理采购并投资生物质衍生替代品。

页面最后更新于: