澳大利亚宠物食品市场规模

|

|

研究期 | 2017 - 2029 |

|

|

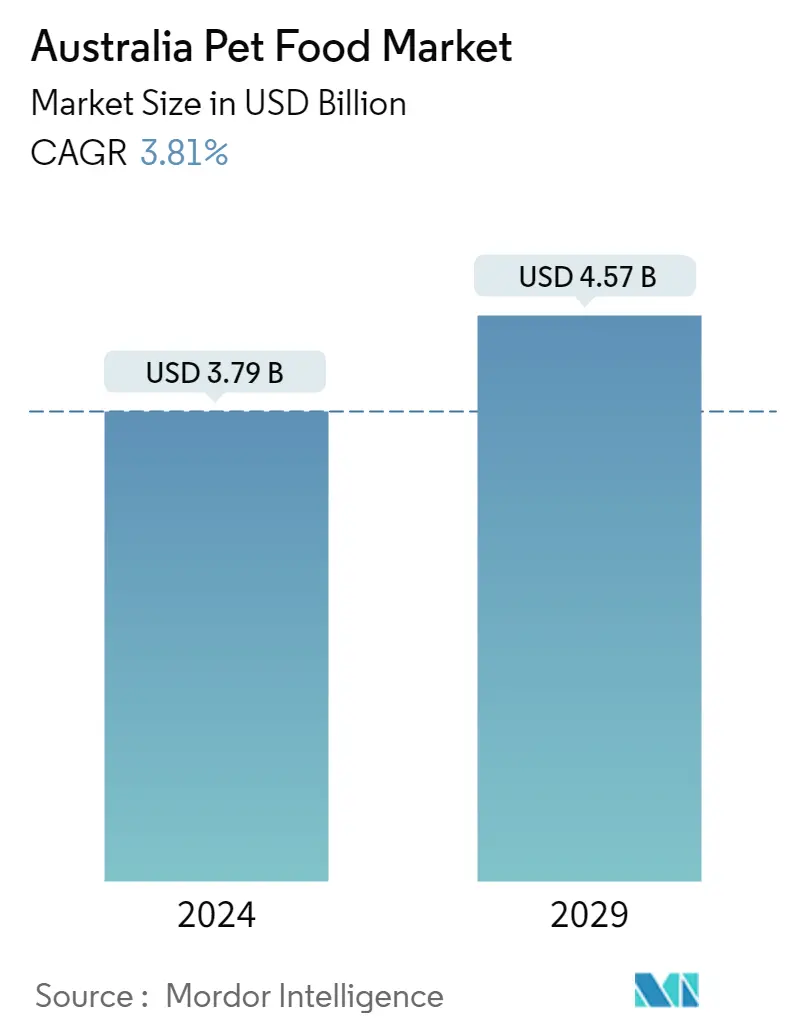

市场规模 (2024) | USD 37.9亿美元 |

|

|

市场规模 (2029) | USD 45.7亿美元 |

|

|

市场集中度 | 低的 |

|

|

宠物所占比例最大 | 小狗 |

|

|

CAGR(2024 - 2029) | 3.81 % |

主要玩家 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

澳大利亚宠物食品市场分析

2024年澳大利亚宠物食品市场规模预计为37.9亿美元,预计到2029年将达到45.7亿美元,在预测期内(2024-2029年)复合年增长率为3.81%。

由于澳大利亚宠物数量众多,狗在澳大利亚宠物食品市场占据主导地位

- 澳大利亚是全球最喜爱宠物的国家之一,宠物父母将宠物视为家庭不可分割的一部分,从而增加了该国宠物人性化的趋势。 2022年,澳大利亚占亚太宠物食品市场的12.2%,成为该地区第三大国家。澳大利亚的大多数宠物父母属于年轻群体。例如,2021 年,澳大利亚 70% 的宠物主人是 Z 世代。

- 尽管澳大利亚在 2020 年面临干旱、野火和 COVID-19 大流行等多项问题,但澳大利亚的宠物食品市场在 2017 年至 2021 年间增长了 17.2%。这种增长与宠物人性化水平的提高和宠物收养率的提高有关同一时期内。

- 在澳大利亚,狗在宠物食品市场中占有主要份额,2022年将达到16亿美元。狗所占份额较高是因为它们的数量较多,2022年占澳大利亚宠物数量的22.2%。狗与气候,也适合该国宠物父母的户外生活方式,预计这将使狗成为增长最快的宠物群体,在预测期内复合年增长率为 4.4%。

- 2022年,其他动物和猫成为继狗之后的主要宠物,其中鱼和鸟类被大多数家庭收养并存在。它们具有镇静作用,刺激整个家庭的心理健康,从而使其他宠物成为继狗之后增长最快的部分,在预测期内复合年增长率为 3.3%。

- 因此,宠物人性化和宠物收养的增加预计将推动澳大利亚宠物食品市场的发展,预计在预测期内复合年增长率为 3.8%。

澳大利亚宠物食品市场趋势

- 在大流行期间,由于宠物生态系统的不断发展和对陪伴的需求,人们越来越多地收养狗

- 由于宠物主人喜好的变化,其他动物越来越受欢迎,这推动了它们在该国的收养

澳大利亚宠物食品行业概况

澳大利亚宠物食品市场较为分散,前五名企业占据24.59%。该市场的主要参与者包括高露洁棕榄公司(Hill's Pet Nutrition Inc.)、EBOS Group Limited、Mars Incorporated、雀巢(Purina)和 Real Pet Food Co.(按字母顺序排列)。

澳大利亚宠物食品市场领导者

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

EBOS Group Limited

Mars Incorporated

Nestle (Purina)

Real Pet Food Co.

Other important companies include ADM, Clearlake Capital Group, L.P. (Wellness Pet Company Inc.), IB Group (Drools Pet Food Pvt. Ltd.), Petway Petcare, Schell & Kampeter Inc. (Diamond Pet Foods).

*免责声明:主要玩家排序不分先后

澳大利亚宠物食品市场新闻

- 2023 年 7 月:Hill's Pet Nutrition 推出了经过 MSC(海洋管理委员会)认证的新型鳕鱼和昆虫蛋白产品,适用于胃部和皮肤纹路敏感的宠物。它们含有维生素、omega-3 脂肪酸和抗氧化剂。

- 2023 年 5 月:雀巢普瑞纳以 FriskiesFriskies Playfuls - treats品牌推出新的猫零食。这些零食呈圆形,有适合成年猫的鸡肉、肝脏、鲑鱼和虾口味。

- 2023 年 4 月:玛氏公司在亚太地区开设了第一家宠物食品研发中心。这个新设施被称为亚太地区宠物中心,将支持该公司的产品开发。

澳大利亚宠物食品市场报告 - 目录

执行摘要和主要发现

报告优惠

1. 介绍

1.1. 研究假设和市场定义

1.2. 研究范围

1.3. 研究方法论

2. 主要行业趋势

2.1. 宠物数量

2.1.1. 猫

2.1.2. 小狗

2.1.3. 其他宠物

2.2. 宠物支出

2.3. 监管框架

2.4. 价值链和分销渠道分析

3. 市场细分(包括以美元计的市场规模和数量、截至 2029 年的预测以及增长前景分析)

3.1. 宠物食品

3.1.1. 食物

3.1.1.1. 按子产品

3.1.1.1.1. 干宠物食品

3.1.1.1.1.1. 按亚干宠物食品

3.1.1.1.1.1.1. 粗磨食品

3.1.1.1.1.1.2. 其他干宠物食品

3.1.1.1.2. 湿宠物食品

3.1.2. 宠物营养品/补充剂

3.1.2.1. 按子产品

3.1.2.1.1. 牛奶生物活性物质

3.1.2.1.2. Omega-3 脂肪酸

3.1.2.1.3. 益生菌

3.1.2.1.4. 蛋白质和肽

3.1.2.1.5. 维生素和矿物质

3.1.2.1.6. 其他营养保健品

3.1.3. 宠物零食

3.1.3.1. 按子产品

3.1.3.1.1. 脆脆的零食

3.1.3.1.2. 牙科治疗

3.1.3.1.3. 冻干和肉干食品

3.1.3.1.4. 柔软耐嚼的零食

3.1.3.1.5. 其他款待

3.1.4. 宠物兽医饮食

3.1.4.1. 按子产品

3.1.4.1.1. 糖尿病

3.1.4.1.2. 消化敏感性

3.1.4.1.3. 口腔护理饮食

3.1.4.1.4. 肾

3.1.4.1.5. 泌尿系统疾病

3.1.4.1.6. 其他兽医饮食

3.2. 宠物

3.2.1. 猫

3.2.2. 小狗

3.2.3. 其他宠物

3.3. 分销渠道

3.3.1. 便利店

3.3.2. 线上渠道

3.3.3. 专卖店

3.3.4. 超市/大卖场

3.3.5. 其他渠道

4. 竞争格局

4.1. 关键战略举措

4.2. 市场份额分析

4.3. 公司概况

4.4. 公司简介

4.4.1. ADM

4.4.2. Clearlake Capital Group, L.P. (Wellness Pet Company Inc.)

4.4.3. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

4.4.4. EBOS Group Limited

4.4.5. IB Group (Drools Pet Food Pvt. Ltd.)

4.4.6. Mars Incorporated

4.4.7. Nestle (Purina)

4.4.8. Petway Petcare

4.4.9. Real Pet Food Co.

4.4.10. Schell & Kampeter Inc. (Diamond Pet Foods)

5. 宠物食品首席执行官面临的关键战略问题

6. 附录

6.1. 全球概况

6.1.1. 概述

6.1.2. 波特的五力框架

6.1.3. 全球价值链分析

6.1.4. 市场动态 (DRO)

6.2. 来源和参考文献

6.3. 表格和图表清单

6.4. 主要见解

6.5. 数据包

6.6. 专业术语

表格和图表列表

- 图 1:

- 澳大利亚宠物猫数量,数量,2017 - 2022 年

- 图 2:

- 澳大利亚宠物狗数量,数量,2017 - 2022 年

- 图 3:

- 澳大利亚其他宠物的数量,数量,2017 - 2022 年

- 图 4:

- 澳大利亚每只猫的宠物支出(美元),2017 年 - 2022 年

- 图 5:

- 澳大利亚每只狗的宠物支出(美元),2017 - 2022

- 图 6:

- 澳大利亚每只其他宠物的宠物支出(美元),2017 - 2022 年

- 图 7:

- 澳大利亚宠物食品产量(公吨),2017 - 2029 年

- 图 8:

- 澳大利亚宠物食品价值(美元),2017 - 2029

- 图 9:

- 2017 - 2029 年澳大利亚宠物食品产量(按宠物食品产品类别划分,公吨)

- 图 10:

- 2017 - 2029 年澳大利亚宠物食品价值(按宠物食品类别划分)(美元)

- 图 11:

- 澳大利亚 2017 年 VS 2023 VS 2029 年宠物食品产量份额(按宠物食品产品类别划分,%)

- 图 12:

- 澳大利亚宠物食品按宠物食品类别划分的价值份额,%,2017 年 VS 2023 VS 2029

- 图 13:

- 2017 - 2029 年澳大利亚宠物食品产量(按子产品类别,公吨)

- 图 14:

- 2017 - 2029 年澳大利亚宠物食品价值(按子产品类别)(美元)

- 图 15:

- 澳大利亚宠物食品按子产品类别的销量份额,%,2017 年 VS 2023 VS 2029

- 图 16:

- 澳大利亚宠物食品按子产品类别的价值份额,%,2017 年 VS 2023 VS 2029

- 图 17:

- 2017 - 2029 年澳大利亚按亚干宠物食品类别划分的宠物食品产量(公吨)

- 图 18:

- 2017 - 2029 年澳大利亚按干宠物食品类别划分的宠物食品价值(美元)

- 图 19:

- 澳大利亚 2017 年 VS 2023 VS 2029 年宠物食品亚干宠物食品销量份额(%)

- 图 20:

- 澳大利亚宠物食品亚干宠物食品价值份额,%,2017 年 VS 2023 VS 2029

- 图 21:

- 粗磨食品量,公吨,澳大利亚,2017 - 2029

- 图 22:

- 澳大利亚粗粮价值(美元),2017 - 2029

- 图 23:

- 2022 年和 2029 年澳大利亚粗磨食品的价值份额,按分销渠道划分,%

- 图 24:

- 澳大利亚其他干宠物食品产量(公吨),2017 - 2029 年

- 图 25:

- 澳大利亚其他干宠物食品的价值(美元),2017 - 2029

- 图 26:

- 2022 年和 2029 年澳大利亚其他干宠物食品按分销渠道划分的价值份额(%)

- 图 27:

- 澳大利亚湿宠物食品产量(公吨),2017 - 2029 年

- 图 28:

- 澳大利亚湿宠物食品价值(美元),2017 - 2029

- 图 29:

- 2022 年和 2029 年澳大利亚湿宠物食品按分销渠道划分的价值份额(%)

- 图 30:

- 2017 - 2029 年澳大利亚宠物食品产量(按子产品类别,公吨)

- 图 31:

- 2017 - 2029 年澳大利亚宠物食品价值(按子产品类别)(美元)

- 图 32:

- 澳大利亚宠物食品按子产品类别的销量份额,%,2017 年 VS 2023 VS 2029

- 图 33:

- 澳大利亚宠物食品按子产品类别的价值份额,%,2017 年 VS 2023 VS 2029

- 图 34:

- 牛奶生物活性物质的体积,公吨,澳大利亚,2017 - 2029

- 图 35:

- 澳大利亚牛奶生物活性物质的价值(美元),2017 - 2029 年

- 图 36:

- 2022 年和 2029 年澳大利亚按分销渠道划分的牛奶生物活性物质的价值份额(%)

- 图 37:

- OMEGA-3 脂肪酸量,公吨,澳大利亚,2017 - 2029 年

- 图 38:

- 澳大利亚 OMEGA-3 脂肪酸价值(美元),2017 - 2029 年

- 图 39:

- 2022 年和 2029 年澳大利亚 OMEGA-3 脂肪酸按分销渠道划分的价值份额(%)

- 图 40:

- 益生菌产量,公吨,澳大利亚,2017 - 2029

- 图 41:

- 澳大利亚益生菌价值(美元),2017 - 2029 年

- 图 42:

- 2022 年和 2029 年澳大利亚益生菌按分销渠道划分的价值份额(%)

- 图 43:

- 蛋白质和肽的体积,公吨,澳大利亚,2017 - 2029

- 图 44:

- 蛋白质和肽的价值,美元,澳大利亚,2017 - 2029

- 图 45:

- 2022 年和 2029 年澳大利亚蛋白质和肽按分销渠道划分的价值份额,%

- 图 46:

- 维生素和矿物质含量,公吨,澳大利亚,2017 - 2029 年

- 图 47:

- 澳大利亚维生素和矿物质价值(美元),2017 - 2029 年

- 图 48:

- 2022 年和 2029 年澳大利亚维生素和矿物质按分销渠道划分的价值份额(%)

- 图 49:

- 其他营养保健品的销量,公吨,澳大利亚,2017 - 2029 年

- 图 50:

- 澳大利亚其他营养品价值(美元),2017 - 2029 年

- 图 51:

- 2022 年和 2029 年澳大利亚按分销渠道划分的其他营养保健品的价值份额(%)

- 图 52:

- 2017 - 2029 年澳大利亚宠物食品产量(按子产品类别,公吨)

- 图 53:

- 2017 - 2029 年澳大利亚宠物食品价值(按子产品类别)(美元)

- 图 54:

- 澳大利亚宠物食品按子产品类别的销量份额,%,2017 年 VS 2023 VS 2029

- 图 55:

- 澳大利亚宠物食品按子产品类别的价值份额,%,2017 年 VS 2023 VS 2029

- 图 56:

- 松脆零食产量,公吨,澳大利亚,2017 - 2029 年

- 图 57:

- 澳大利亚松脆食品价值(美元),2017 - 2029 年

- 图 58:

- 2022 年和 2029 年澳大利亚松脆食品的价值份额(按分销渠道划分)%

- 图 59:

- 澳大利亚牙科治疗量(公吨),2017 - 2029 年

- 图 60:

- 澳大利亚牙科治疗价值(美元),2017 - 2029 年

- 图 61:

- 2022 年和 2029 年澳大利亚牙科治疗产品的价值份额(按分销渠道划分)%

- 图 62:

- 冻干和肉干食品产量,公吨,澳大利亚,2017 - 2029 年

- 图 63:

- 澳大利亚冻干和肉干食品价值(美元),2017 - 2029 年

- 图 64:

- 2022 年和 2029 年澳大利亚冻干和肉干食品的价值份额(按分销渠道划分)%

- 图 65:

- 软耐嚼食品产量,公吨,澳大利亚,2017 - 2029 年

- 图 66:

- 澳大利亚软味耐嚼食品价值(美元),2017 - 2029 年

- 图 67:

- 2022 年和 2029 年澳大利亚软耐嚼食品的价值份额(按分销渠道划分)%

- 图 68:

- 其他零食产量,公吨,澳大利亚,2017 - 2029 年

- 图 69:

- 澳大利亚其他美食的价值(美元),2017 年 - 2029 年

- 图 70:

- 2022 年和 2029 年澳大利亚按分销渠道划分的其他零食的价值份额(%)

- 图 71:

- 2017 - 2029 年澳大利亚宠物食品产量(按子产品类别,公吨)

- 图 72:

- 2017 - 2029 年澳大利亚宠物食品价值(按子产品类别)(美元)

- 图 73:

- 澳大利亚宠物食品按子产品类别的销量份额,%,2017 年 VS 2023 VS 2029

- 图 74:

- 澳大利亚宠物食品按子产品类别的价值份额,%,2017 年 VS 2023 VS 2029

- 图 75:

- 澳大利亚糖尿病患者数量(公吨),2017 - 2029 年

- 图 76:

- 澳大利亚糖尿病价值(美元),2017 - 2029 年

- 图 77:

- 2022 年和 2029 年澳大利亚糖尿病的价值份额(按分销渠道划分)

- 图 78:

- 消化敏感度,公吨,澳大利亚,2017 - 2029

- 图 79:

- 澳大利亚消化敏感性价值(美元),2017 - 2029 年

- 图 80:

- 2022 年和 2029 年澳大利亚消化敏感性按分销渠道划分的价值份额(%)

- 图 81:

- 澳大利亚口腔护理饮食量(公吨),2017 - 2029 年

- 图 82:

- 澳大利亚口腔护理饮食的价值(美元),2017 - 2029 年

- 图 83:

- 2022 年和 2029 年澳大利亚口腔护理饮食的价值份额(按分销渠道划分)

- 图 84:

- 澳大利亚肾脏体积(公吨),2017 - 2029 年

- 图 85:

- 澳大利亚肾价值(美元),2017 - 2029 年

- 图 86:

- 2022 年和 2029 年澳大利亚按分销渠道划分的肾脏价值份额(%)

- 图 87:

- 尿路疾病数量,公吨,澳大利亚,2017 - 2029 年

- 图 88:

- 澳大利亚尿路疾病的价值(美元),2017 年 - 2029 年

- 图 89:

- 2022 年和 2029 年澳大利亚按分销渠道划分的尿路疾病的价值份额(%)

- 图 90:

- 其他兽医饮食量,公吨,澳大利亚,2017 - 2029 年

- 图 91:

- 澳大利亚其他兽医饮食的价值(美元),2017 - 2029 年

- 图 92:

- 2022 年和 2029 年澳大利亚其他兽粮按分销渠道划分的价值份额(%)

- 图 93:

- 2017 - 2029 年澳大利亚按宠物类型划分的宠物食品产量(公吨)

- 图 94:

- 2017 - 2029 年澳大利亚按宠物类型划分的宠物食品价值(美元)

- 图 95:

- 澳大利亚按宠物类型划分的宠物食品销量份额,%,2017 年 VS 2023 VS 2029

- 图 96:

- 澳大利亚按宠物类型划分的宠物食品价值份额,%,2017 年 VS 2023 VS 2029

- 图 97:

- 澳大利亚宠物猫粮产量(公吨),2017 - 2029 年

- 图 98:

- 澳大利亚宠物猫粮价值(美元),2017 - 2029

- 图 99:

- 2022 年和 2029 年澳大利亚宠物猫粮按宠物食品类别划分的价值份额(%)

- 图 100:

- 澳大利亚宠物狗食品产量(公吨),2017 - 2029 年

- 图 101:

- 澳大利亚宠物狗食品价值(美元),2017 - 2029

- 图 102:

- 2022 年和 2029 年澳大利亚宠物狗食品按宠物食品类别划分的价值份额(%)

- 图 103:

- 澳大利亚其他宠物食品产量(公吨),2017 - 2029 年

- 图 104:

- 澳大利亚其他宠物食品的价值(美元),2017 - 2029

- 图 105:

- 2022 年和 2029 年澳大利亚其他宠物食品按宠物食品类别划分的价值份额(%)

- 图 106:

- 2017 - 2029 年澳大利亚通过分销渠道销售的宠物食品量(公吨)

- 图 107:

- 2017 - 2029 年澳大利亚通过分销渠道销售的宠物食品价值(美元)

- 图 108:

- 澳大利亚通过分销渠道销售的宠物食品数量占比,%,2017 年 VS 2023 VS 2029

- 图 109:

- 澳大利亚通过分销渠道销售的宠物食品的价值份额,%,2017 年 VS 2023 VS 2029

- 图 110:

- 2017 - 2029 年澳大利亚通过便利店销售的宠物食品数量(公吨)

- 图 111:

- 2017 - 2029 年澳大利亚通过便利店销售的宠物食品价值(美元)

- 图 112:

- 2022 年和 2029 年澳大利亚通过便利店销售的宠物食品按宠物食品类别划分的价值份额,%

- 图 113:

- 2017 - 2029 年澳大利亚通过在线渠道销售的宠物食品数量(公吨)

- 图 114:

- 2017 - 2029 年澳大利亚通过在线渠道销售的宠物食品价值(美元)

- 图 115:

- 2022 年和 2029 年澳大利亚通过在线渠道销售的宠物食品按宠物食品类别划分的价值份额(%)

- 图 116:

- 2017 - 2029 年澳大利亚通过专卖店销售的宠物食品数量(公吨)

- 图 117:

- 2017 - 2029 年澳大利亚通过专卖店销售的宠物食品价值(美元)

- 图 118:

- 2022 年和 2029 年澳大利亚通过专卖店销售的宠物食品按宠物食品类别划分的价值份额,%

- 图 119:

- 2017 - 2029 年澳大利亚通过超市/大卖场销售的宠物食品量(公吨)

- 图 120:

- 2017 - 2029 年澳大利亚通过超市/大卖场销售的宠物食品价值(美元)

- 图 121:

- 2022 年和 2029 年澳大利亚通过超市/大卖场销售的宠物食品按宠物食品类别划分的价值份额(%)

- 图 122:

- 2017 - 2029 年澳大利亚通过其他渠道销售的宠物食品数量(公吨)

- 图 123:

- 2017 - 2029 年澳大利亚通过其他渠道销售的宠物食品价值(美元)

- 图 124:

- 2022 年和 2029 年澳大利亚通过其他渠道销售的宠物食品按宠物食品类别划分的价值份额,%

- 图 125:

- 2017 年至 2023 年澳大利亚最活跃的公司(按战略举措数量计算)

- 图 126:

- 2017 年至 2023 年澳大利亚计数中采用最多的策略

- 图 127:

- 主要参与者的价值份额,%,澳大利亚,2022 年

澳大利亚宠物食品行业细分

宠物食品涵盖食品、宠物营养品/补充剂、宠物零食、宠物兽医饮食等细分领域。猫、狗被宠物覆盖为细分。分销渠道涵盖便利店、在线渠道、专卖店、超市/大卖场等细分市场。

- 澳大利亚是全球最喜爱宠物的国家之一,宠物父母将宠物视为家庭不可分割的一部分,从而增加了该国宠物人性化的趋势。 2022年,澳大利亚占亚太宠物食品市场的12.2%,成为该地区第三大国家。澳大利亚的大多数宠物父母属于年轻群体。例如,2021 年,澳大利亚 70% 的宠物主人是 Z 世代。

- 尽管澳大利亚在 2020 年面临干旱、野火和 COVID-19 大流行等多项问题,但澳大利亚的宠物食品市场在 2017 年至 2021 年间增长了 17.2%。这种增长与宠物人性化水平的提高和宠物收养率的提高有关同一时期内。

- 在澳大利亚,狗在宠物食品市场中占有主要份额,2022年将达到16亿美元。狗所占份额较高是因为它们的数量较多,2022年占澳大利亚宠物数量的22.2%。狗与气候,也适合该国宠物父母的户外生活方式,预计这将使狗成为增长最快的宠物群体,在预测期内复合年增长率为 4.4%。

- 2022年,其他动物和猫成为继狗之后的主要宠物,其中鱼和鸟类被大多数家庭收养并存在。它们具有镇静作用,刺激整个家庭的心理健康,从而使其他宠物成为继狗之后增长最快的部分,在预测期内复合年增长率为 3.3%。

- 因此,宠物人性化和宠物收养的增加预计将推动澳大利亚宠物食品市场的发展,预计在预测期内复合年增长率为 3.8%。

| 宠物食品 | |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|

| 宠物 | |

| 猫 | |

| 小狗 | |

| 其他宠物 |

| 分销渠道 | |

| 便利店 | |

| 线上渠道 | |

| 专卖店 | |

| 超市/大卖场 | |

| 其他渠道 |

市场定义

- 功能 - 宠物食品通常旨在为宠物提供完整且均衡的营养,但主要用作功能性产品。范围包括宠物食用的食品和补充剂,包括兽医饮食。直接提供给宠物的补充剂/营养品属于该范围。

- 经销商 - 从事无增值宠物食品转售的公司已被排除在市场范围之外,以避免重复计算。

- 最终消费者 - 宠物主人被认为是所研究市场的最终消费者。

- 分销渠道 - 超市/大卖场、专卖店、便利店、线上渠道等渠道均在考虑范围内。专门提供宠物相关基础和定制产品的商店被视为专卖店的范围。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:识别关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 预测年份的市场规模估计是名义值。通货膨胀不属于定价的一部分,平均售价 (ASP) 在整个预测期内保持不变。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台