沸石市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 9.58 十亿美元 |

| 市场规模 (2030) | 11.64 十亿美元 |

| 增长率 (2025 - 2030) | 3.94% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能沸石市场分析

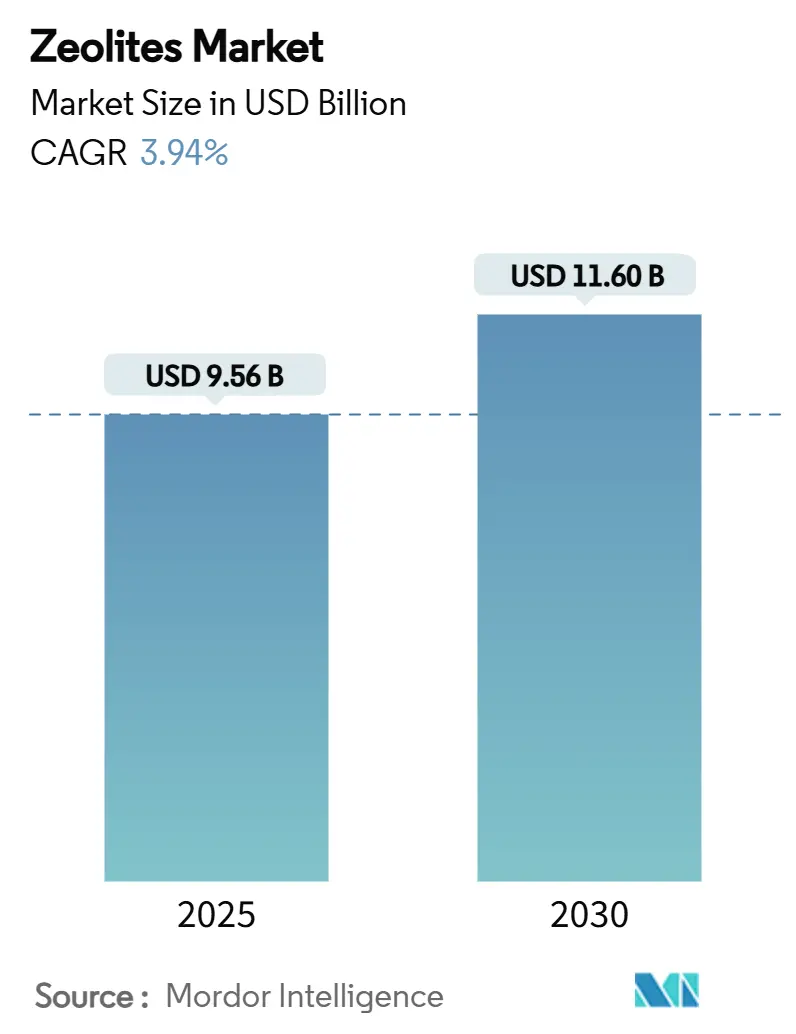

沸石市场规模预计在2025年为95.6亿美元,预计到2030年将达到116.0亿美元,在预测期间(2025-2030年)的复合年增长率为3.94%。来自水处理、石化催化和下一代膜技术的强劲需求支撑着稳定增长。随着日益严格的环境法规刺激催化剂和吸附剂的采用,亚太地区引领全球沸石市场。水处理是最具活力的终端用途,得益于更严格的重金属排放限制,而石化应用由于其在流化催化裂化中的根深蒂固作用而保持最大份额。

关键报告要点

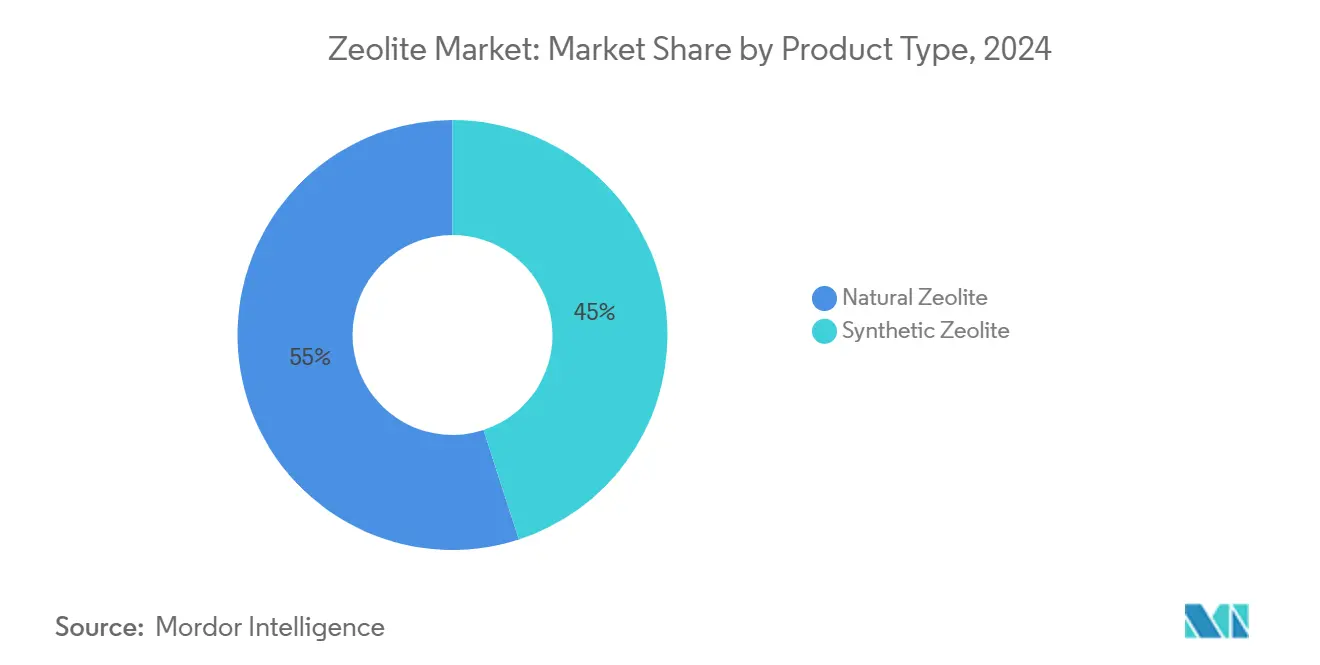

- 按产品类型,天然等级在2024年占沸石市场份额的55%,而合成变种预计到2030年将录得最快的5.60%复合年增长率。

- 按形态,粉末在2024年占沸石市场规模的60%;膜和涂层有望以6.11%的复合年增长率扩展到2030年。

- 按应用,催化剂产生了2024年35%的收入,但吸附剂将在2025-2030年期间录得最快的5.50%复合年增长率。

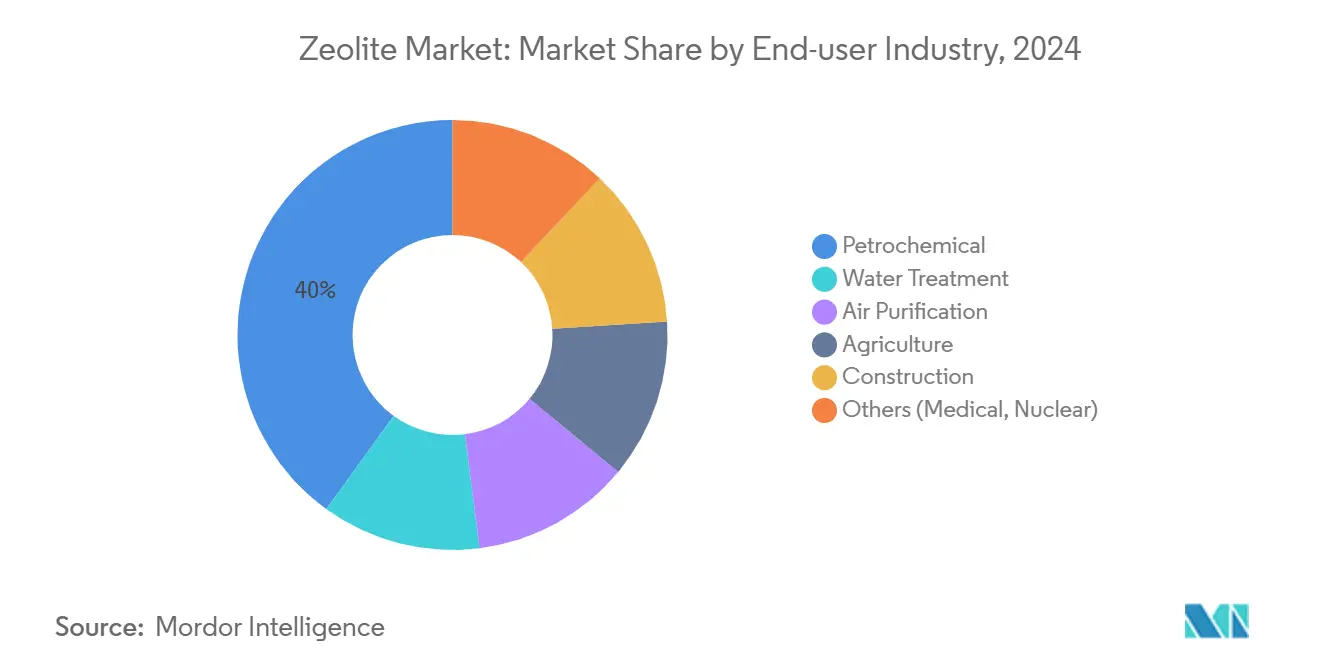

- 按终端用户行业,石化在2024年以40%的沸石市场份额领先;水处理预计将以6.50%的复合年增长率增长到2030年。

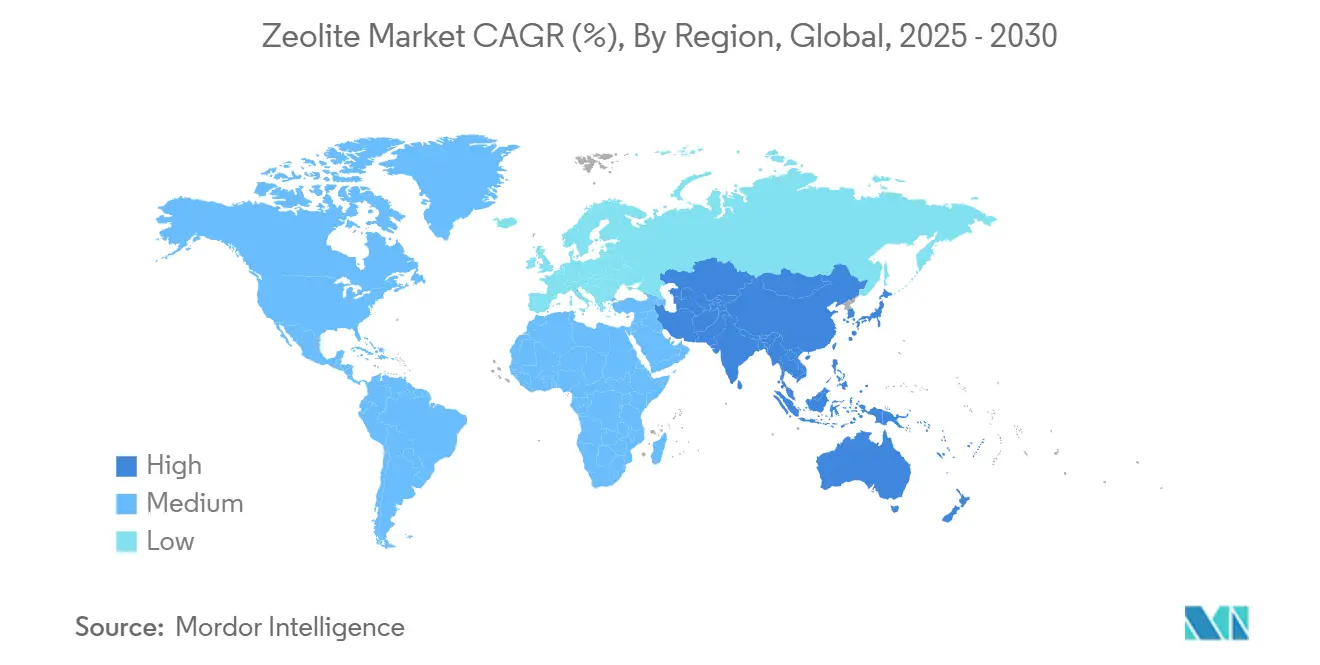

- 按地域,亚太地区在2024年贡献了全球销售额的45%,增长率为6.20%到2030年。

全球沸石市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 水处理需求激增 | +2.5% | 全球,以亚太地区和欧洲为主导 | 长期(≥4年) |

| 吸附制冷的采用 | +2.2% | 亚洲和非洲新兴经济体 | 中期(2-4年) |

| 中国和海湾合作委员会的石化产能增加 | +1.5% | 亚太地区和中东 | 长期(≥4年) |

| 环境催化增长 | +1.2% | 欧洲和北美 | 中期(2-4年) |

| 环境催化增长 | +1.2% | 欧洲和北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

水处理行业需求增长

对重金属和新兴污染物排放的高度关注推动公用事业公司采用高容量沸石吸附剂。氧化石墨烯改性沸石现在在333K下能去除高达119 mg g⁻¹的亚甲基蓝,超过了传统介质。酸处理斜发沸石实现94%的Pb²⁺、86%的Cd²⁺和84%的As³⁺去除,将天然沸石定位为市政系统中活性炭的成本效益替代品。与此同时,欧洲和亚洲的公用事业公司正在试点沸石填充柱,以满足即将到来的铬和锰限制,支撑沸石市场的多年增长。

沸石作为制冷吸附剂使用的增加

基于沸石-水对的吸附式冷却器可降低用电量并消除高全球变暖潜能制冷剂。沸石的微孔框架在低分压下吸附水蒸气,能够利用约60°C的废热流进行冷却。诸如提高40%传热涂层等创新缩短了循环时间并提高了系统性能系数,使其在离网冷链和数据中心冷却中的商业应用更加接近[1]。Rajesh Kumar and Anjali Sharma, "Zeolite Properties, Methods of Synthesis, and Selected Applications," Molecules, pmc.nih.gov 这些进展支撑中期需求,并将沸石市场扩展到节能利基领域。

中国和中东石化产能增加推动对基于Y型沸石的流化催化裂化催化剂需求增长

中国的炼油厂和裂解装置正在升级到依赖耐金属Y型沸石催化剂的丙烯最大化模式。与此同时,海湾合作委员会生产商多元化发展高级烯烃,需要专业沸石配方来抵抗重质原油的焦炭积累。催化剂供应商以具有增强扩散性的分层结构沸石作为响应,支持沸石市场的长期容量增长。

催化需求增长

铜交换菱沸石在200°C至450°C之间实现超过90%的氮氧化物减排,人工智能驱动的建模正在优化活性位点设计,加速汽车认证。橡树岭国家实验室的并行工作显示,在镍沸石催化剂上实现超过80%的CH₄/CO₂转化为合成气,开辟了碳制化学品途径。因此,环境催化代表了沸石市场内快速上升的、法规驱动的流向。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低成本硅胶和活性炭的竞争 | −0.9% | 全球价格敏感地区 | 短期(≤2年) |

| 铝硅酸盐原料的波动性 | −1.5% | 中国、印度尼西亚、全球市场 | 中期(2-4年) |

| 欧盟催化剂处置法规提高废沸石成本 | −1.0% | 欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

低成本硅胶和活性炭吸附剂大量供应降低工业干燥中沸石采用

硅胶价格比沸石低30-40%,使商品干燥客户转向更便宜的介质。沸石的性能优势--在潮湿环境下的更高容量和200°C以上的可再生性--往往被低估,延迟了散装化学品和粮食储存中的转换。生产商通过推出混合混合物来应对,这些混合物降低了前期成本,同时展示了生命周期节约,但市场教育仍然是近期障碍。

由于铝土矿开采限制导致铝硅酸盐原料成本波动

中国和印度尼西亚铝土矿开采的环境限制收紧了氧化铝供应,提高了合成沸石投入成本并挤压利润率。对专业催化至关重要的高氧化铝框架面临最急剧的上涨。基于高岭土废料的绿色合成研究承诺减少对原生铝土矿的依赖,并将生产成本降低高达20%,可能缓解沸石市场增长的中期压力。

细分分析

按产品类型:天然等级保持领先,工程变种加速

天然沸石在2024年占据55%的市场份额,这得益于斜发沸石、菱沸石和丝光沸石的大量矿藏,这些矿物在使用前只需要破碎和分级。这些矿物支持农业、畜牧业和散装吸附,相对合成品具有持久的成本优势。酸改性斜发沸石现在能去除94%的Pb²⁺和84%的As³⁺,缩小了与工程框架的性能差距。

合成沸石将录得5.60%的复合年增长率。对硅/铝比率和孔拓扑的精确控制能够在流化催化裂化、加氢裂解和氮氧化物还原中实现高活性。仅合成Y型催化剂的沸石市场规模就预计随着重油处理的增加而扩大。供应商将大量研发投入到解锁更高轻烯烃产量的双框架设计中,维持溢价定价和利润弹性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形态:粉末占主导,膜涂层激增

粉末在2024年保持60%的收入份额,支撑洗涤剂、催化剂浆料和母料应用。其高外表面积保证了快速吸附和易分散。来自洗衣助剂和流化催化裂化催化剂的稳定需求支撑沸石市场的这一细分。

膜/涂层格式虽然仍是利基市场,但将以每年6.11%的速度增长。陶瓷或金属基板上无缝、无缺陷的沸石层现在为氢气净化和乙醇脱水提供分子筛分。二次生长技术的突破产生了亚100纳米取向ZSM-5薄膜,大幅减少渗透损失。几个欧洲试点装置针对燃烧后CO₂捕获,暗示这种先进形态因子在更广泛的沸石市场内的可观上涨空间。

按应用:催化剂领先,吸附剂推进最快

催化剂产生了2024年35%的收入,以每天处理1500万桶的流化催化裂化装置为支撑。格雷斯公司的NEKTOR 4G具有双沸石矩阵,体现了针对更重进料的持续创新。沸石框架的形状选择性确保它们在丙烯最大化和BTX生产中保持不可替代,保护其在沸石市场中的主导份额。

然而,吸附剂将以5.50%的复合年增长率超越所有其他用途。合成NaP1_FA和沸石-碳复合材料在2分钟接触时间内去除超过90%的药物,这对三级废水抛光是一个关键优势。对痕量有机物日益增长的立法关注将投资导向高容量沸石吸附剂,扩大这一应用领域的沸石市场规模。

按终端用户行业:石化仍为核心,水处理激增

石化厂在2024年占收入的40%,证明了沸石在裂解、异构化和烷基化回路中的核心作用。对分层结构Y型沸石的研究延长了循环长度并减轻了钒中毒,强化了该细分市场的规模。

尽管代表较小的基数,水务公司将以每年6.50%的速度扩张。改性沸石过滤器现在从井水中捕获98%的Fe³⁺和95%的Mn²⁺,以适中的运营成本实现世界卫生组织限制的合规。亚太地区对分散式处理的高投资推动了这一用例,进一步多元化沸石市场。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年占全球销售额的45%,反映了无与伦比的石化扩张、快速城市化和严格的地区排放指令。中国的第十四个五年计划支持本地催化剂创新,确保富丙烯裂解装置的安全供应,并推动沸石市场的稳定需求。要求低氮氧化物燃烧和先进废水处理厂的并行政策催化了更广泛的采用。

欧洲优先考虑环境性能,推动汽车制造商采用Cu-CHA催化剂,炼油厂安装依赖沸石框架的脱硫吸附器。欧洲绿色协议的循环经济措施,包括到2030年高达85%的强制性废油再精炼目标,提高了未来吸附剂要求[2]Marschinski, "The Economics of Waste Oil Recycling in the EU," Journal of Environmental Economics and Policy, tandfonline.com 。

北美通过其成熟的炼油网络和沸石基选择性催化还原及温室气体制化学催化剂的日益采用维持强劲消费。国内采购倡议鼓励高硅沸石框架的产能增加,加强专业应用的供应安全,支持沸石市场在北美的稳定足迹。

中东利用丰富的原油建设针对高价值烯烃和芳烃的综合设施。海湾合作委员会在渣油升级方面的投资依赖于能够耐受硫和金属的沸石催化剂,确保一致的订单流。非洲和南美仍处于新兴但有希望的阶段;巴西通过斜发沸石床处理地下水污染的项目体现了本地化水处理增长。总体而言,这些地区增加了支撑全球沸石市场扩张的增量容量。

竞争格局

沸石市场适度分散。战略联盟将催化剂技术与循环经济机会相结合。中国和印度的区域专家以两位数的速度扩大产能,利用成本效率在商品粉末等级中挑战现有企业。一些企业正在向膜产品和生物医学利基转向,PMA-沸石的胃肠道解毒配方就是证据。

沸石行业领导者

-

巴斯夫

-

科莱恩

-

霍尼韦尔国际公司

-

东曹株式会社

-

格雷斯公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年1月:格雷斯公司拨款3亿美元扩建路易斯安那州工厂,其中包括2.34亿美元用于扩大沸石软水容量。

- 2023年11月:Zeolyst International推出Opal Infinity沸石产品,旨在提高先进塑料回收效率。

全球沸石市场报告范围

沸石是由铝、硅和氧组成的固体矿物,形成可容纳水或其他小分子的空腔框架。这种三维晶体结构由于其间隙也被称为分子筛。沸石要么从火山岩中开采,要么从铝硅酸盐凝胶工业化大规模合成。沸石市场按产品类型、应用、终端用户行业和地理位置细分。按产品类型,市场分为天然和合成。根据应用,市场分为吸附剂、催化剂、洗涤剂和其他应用。根据终端用户行业,市场分为水处理、空气净化、农业、石化、建筑和其他终端用户行业。报告还涵盖主要地区15个国家的沸石市场规模和预测。市场规模和预测基于每个细分市场的价值(百万美元)。

| 天然沸石 |

| 合成沸石 |

| 粉末 |

| 颗粒/球团 |

| 蜂窝/块状 |

| 膜/涂层 |

| 吸附剂 |

| 催化剂 |

| 洗涤剂 |

| 其他应用(精炼和沼气) |

| 水处理 |

| 空气净化 |

| 农业 |

| 石化 |

| 建筑 |

| 其他(医疗、核能) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 北欧 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按产品类型 | 天然沸石 | |

| 合成沸石 | ||

| 按形态 | 粉末 | |

| 颗粒/球团 | ||

| 蜂窝/块状 | ||

| 膜/涂层 | ||

| 按应用 | 吸附剂 | |

| 催化剂 | ||

| 洗涤剂 | ||

| 其他应用(精炼和沼气) | ||

| 按终端用户行业 | 水处理 | |

| 空气净化 | ||

| 农业 | ||

| 石化 | ||

| 建筑 | ||

| 其他(医疗、核能) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

沸石市场今天有多大,增长速度如何?

沸石市场在2025年达到95.6亿美元,预计到2030年将达到116亿美元,以3.94%的复合年增长率推进。

哪个地区为沸石供应商代表最大机遇?

亚太地区以2024年全球收入的45%领先,预计以6.20%的复合年增长率增长,得益于石化扩张和更严格的环境法规。

哪个应用细分扩张最快?

水处理是最具活力的终端用途,以6.50%的复合年增长率增长,因为公用事业采用高容量沸石吸附剂用于重金属和痕量有机物去除。

为什么合成沸石尽管成本更高但仍在获得份额?

工程孔结构和可控酸度使合成沸石具有卓越的催化性能,推动流化催化裂化和氮氧化物还原等细分市场5.60%的复合年增长率。

原料波动如何影响沸石生产商?

铝土矿开采限制提高氧化铝价格,挤压合成沸石利润率;使用高岭土废料的绿色合成正在作为缓解路线出现。

页面最后更新于: