全球语音假体设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

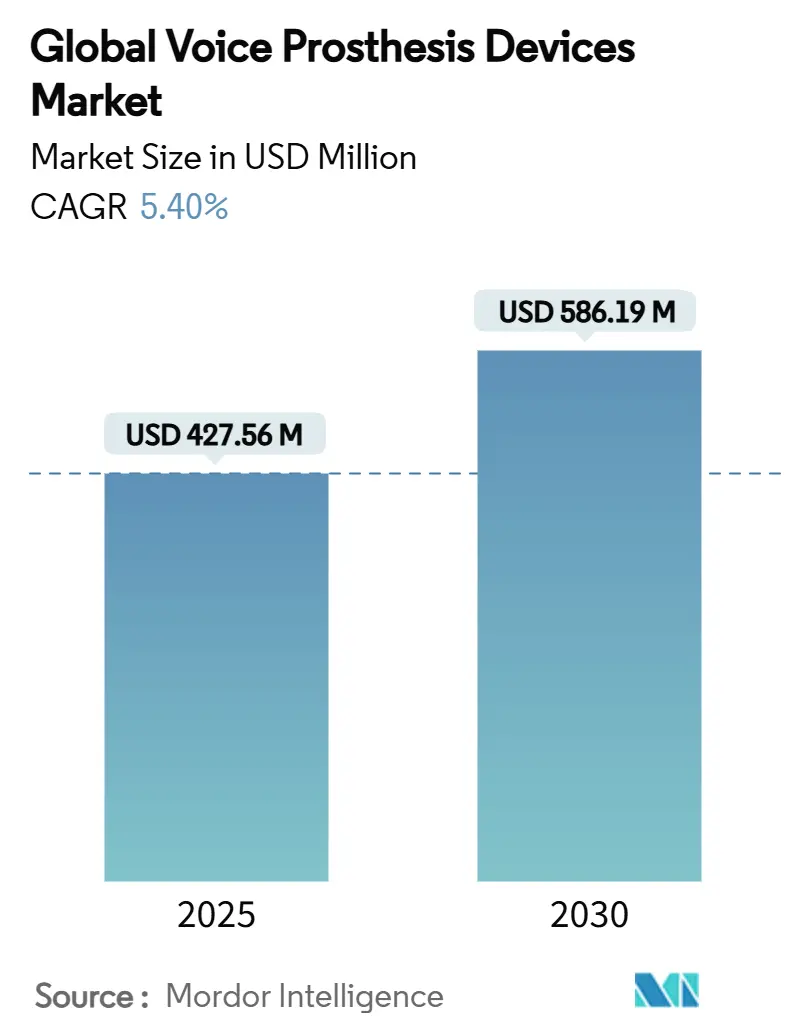

| 市场规模 (2025) | 427.56 百万美元 |

| 市场规模 (2030) | 586.19 百万美元 |

| 增长率 (2025 - 2030) | 5.40% CAGR |

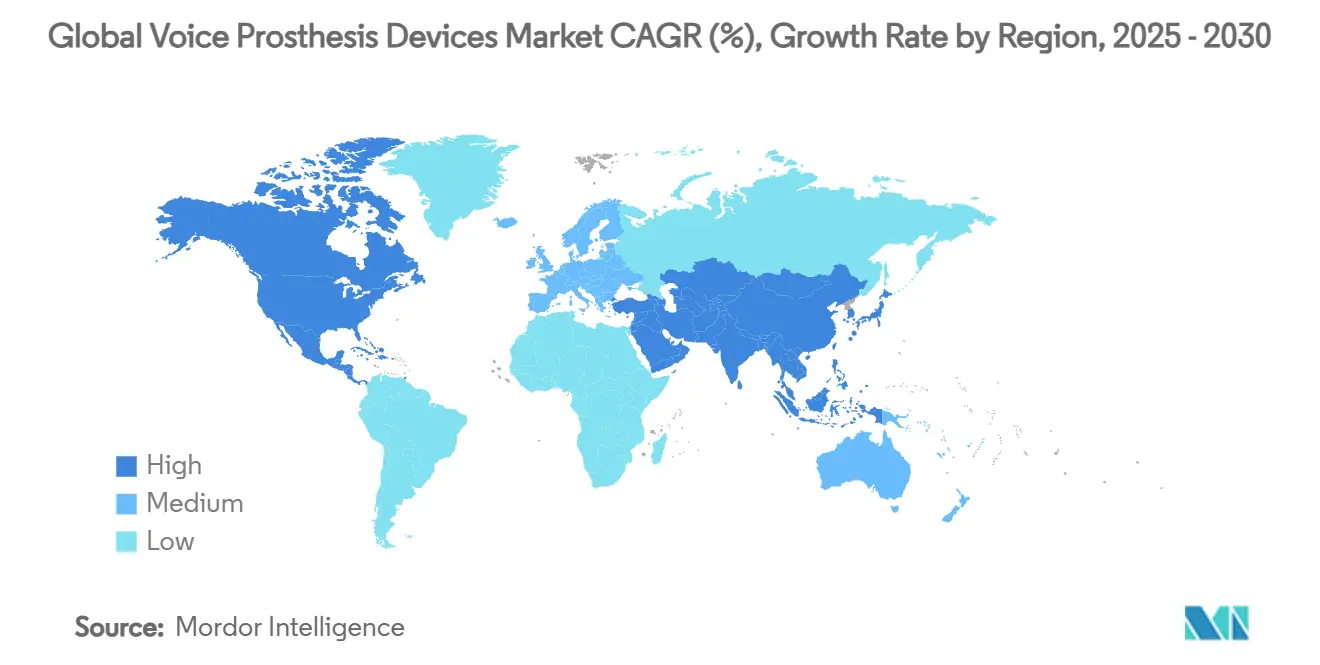

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球语音假体设备市场分析

语音假体设备市场规模在2025年价值4.2756亿美元,预计到2030年将达到5.8619亿美元,在预测期内以5.40%的复合年增长率扩张。抗生物膜阀门材料的稳步进展、高收入地区更广泛的报销覆盖以及不断增长的喉切除术幸存者群体维持了语音假体设备市场的这一发展轨迹。北美保持最大的收入基础,而亚太地区随着国内制造商推出适合地区预算的低价产品而取得最快增长。监管趋同--最显著的是2026年FDA质量体系规则与ISO 13485的统一--提高了合规成本但缩短了多地区注册周期,实现了更快的产品上市。与此同时,ENT手术向门诊环境的迁移增加了年度更换量,同时加剧了价格敏感性。

关键报告要点

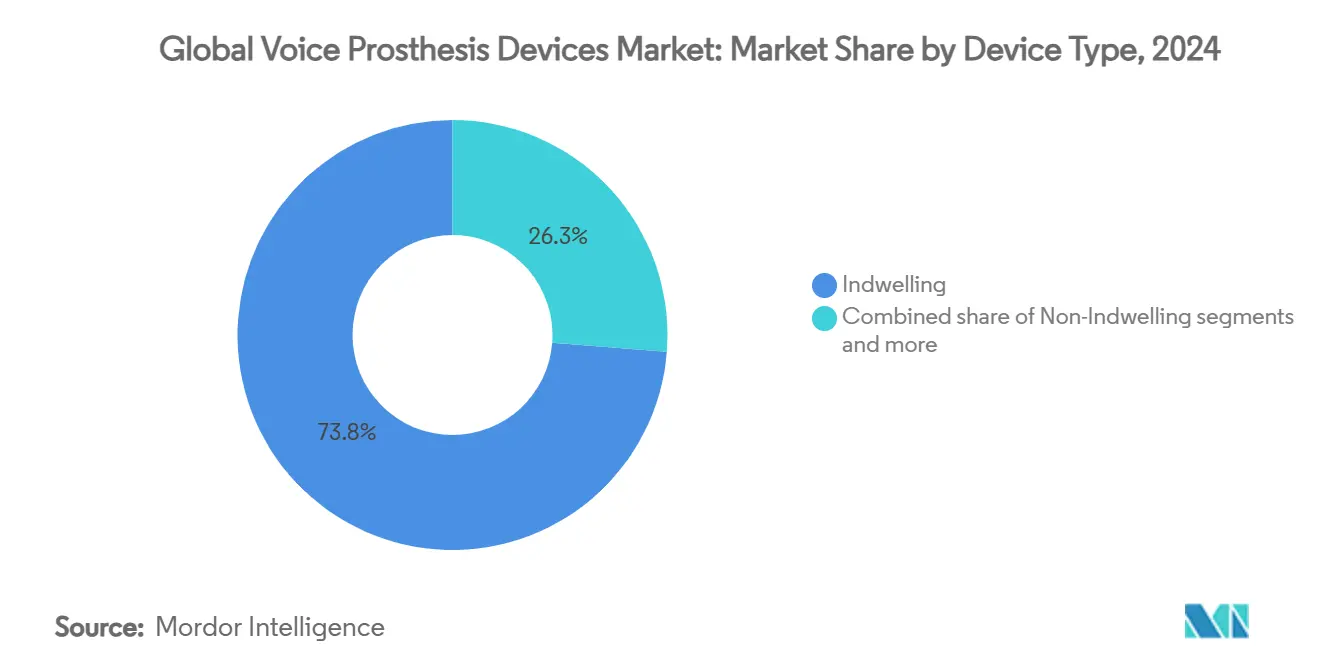

按设备类型,植入式系统在2024年占据语音假体设备市场份额的73.75%;非植入式系统以6.05%的复合年增长率到2030年录得最快增长。

按阀门类型,Provox系列在2024年以62.30%的收入份额领先,而Blom-Singer双阀系统以6.47%的复合年增长率向2030年推进。

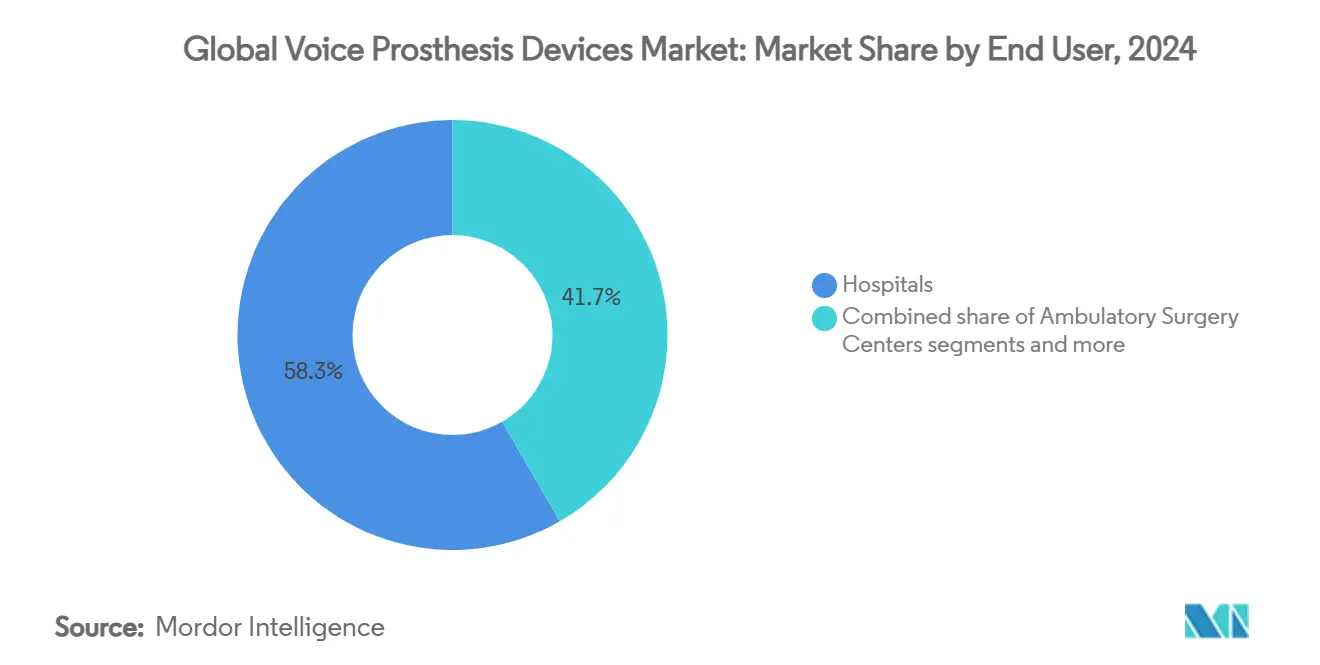

按终端用户,医院在2024年占据语音假体设备市场规模的58.31%,而专科诊所以6.91%的复合年增长率扩张至2030年。

按地理区域,北美在2024年占据41.33%的收入;亚太地区预计以7.39%的复合年增长率扩张至2030年。

全球语音假体设备市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 喉癌和全喉切除术发病率上升 | +1.2% | 全球,北美和欧洲影响最大 | 中期(2-4年) |

| 延长假体寿命的技术进步 | +0.9% | 全球,发达市场领先 | 长期(≥4年) |

| 高收入国家报销覆盖范围扩大 | +0.8% | 北美、欧洲、部分亚太市场 | 中期(2-4年) |

| 门诊环境中ENT专科手术量增长 | +0.7% | 北美、欧洲、亚太城市中心 | 短期(≤2年) |

| 价格敏感亚洲地区采用低成本本土假体 | +0.6% | 亚太地区、新兴市场 | 中期(2-4年) |

| 增材制造定制阀门改善贴合度和舒适度 | +0.4% | 拥有先进制造业的发达市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

喉癌和全喉切除术发病率上升

人口基础数据显示2000-2020年间美国有104,991例病例,随着人口老龄化,这一数字预计将上升。欧洲和亚洲呈现类似的上升趋势,预测指出到2040年下咽癌将增加50%。由于70-75%的喉切除术幸存者成为假体声音的候选人,发病率趋势直接转化为需求,强化了语音假体设备市场的增长曲线。

延长假体寿命的技术进步

下一代硅胶混合物、疏水涂层和磁助闭合器在早期研究中将功能寿命从六个月延长到十二个月[ATOSMEDICAL.COM]。定制3D打印法兰减少了贴合相关的泄漏,而抗菌表面减缓真菌定植。这些改进降低了更换频率和总拥有成本,鼓励发达地区的临床医生更积极地推荐植入式型号,并维持语音假体设备市场的收入动力。

高收入国家报销覆盖范围扩大

美国支付方如Aetna将植入式语音阀门归类为耐用医疗设备,当医学证明合理时,每年报销两次更换[AETNA.COM]。德国的2025年OPS代码更新增加了内窥镜更换代码,改善了计费清晰度[BFARM.DE]。当覆盖范围消除财务障碍时,患者坚持最佳更换周期,这增加了经常性需求并支撑了语音假体设备市场。

门诊ENT手术增长

门诊中心在2022年为330万Medicare付费服务受益人提供服务,支出达61亿美元。ENT团队越来越多地使用改良逆行插入技术,允许当日出院。较低的设施成本吸引支付方,而便利性吸引患者,将更多的更换--因此市场收入--推向语音假体设备市场的高通量门诊渠道。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响(~)% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新兴市场的高更换成本和有限保险 | -0.8% | 亚太、拉丁美洲、非洲 | 中期(2-4年) |

| 设备相关并发症(泄漏、生物膜、误吸) | -0.6% | 全球,资源有限环境影响更大 | 短期(≤2年) |

| 提高COGS的严格灭菌/供应链法规 | -0.4% | 全球,特别影响小制造商 | 长期(≥4年) |

| 低资源地区缺乏训练有素的TEP外科医生 | -0.5% | 新兴市场、全球农村地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

新兴市场的高更换成本和有限保险

在价格敏感的国家,单个植入式阀门可能等于工人的月工资。印度的Aum语音假体以进口产品三分之一的价格零售,但在缺乏保险时仍遇到阻力。高额的自付费用阻碍及时更换,从语音假体设备市场的预期复合年增长率中削减0.8个百分点。

设备相关并发症(泄漏、生物膜、误吸)

澳大利亚调查显示并发症发生率超过60%,主要由于泄漏和误吸。每次失败都会引发紧急临床医生访问,增加成本并阻止后期采用者。制造商正在投资抗菌添加剂和锥形边缘法兰,但持续的并发症恐惧使一些患者保持使用电子喉替代品,对语音假体设备市场的采用产生下行压力。

细分分析

按设备类型:植入式阀门主导地位维持收入基础

植入式阀门在2024年占据语音假体设备市场份额的73.75%。与该细分相关的语音假体设备市场规模预计以5.1%的复合年增长率增长,因为升级材料在对照队列中将停留时间推至一年。植入式系统需要专业更换,无缝融入医院和专科诊所的工作流程。非植入式设备--录得6.05%的复合年增长率--吸引重视自主性的自我管理患者,特别是在具有强大远程康复的市场中。电子喉器和新兴3D打印阀门填补不适合标准法兰的解剖结构的临床空白,但它们的集体份额保持在5%以下。

外科医生报告的初次穿刺成功率徘徊在76.2%,二次穿刺上升至81.8%,但并发症更高[IJORL.COM]。美国保险公司以三到六个月的间隔报销植入式更换,维持可预测的订单周期。在资源受限地区,创新者以低于100美元的价格销售预算阀门,扩大准入并缓冲数量波动性。这些趋势共同确保植入式领导地位,同时促进利基增长载体,保持语音假体设备市场的多样化但稳定。

备注: 购买报告可获得所有单独细分的细分份额

按阀门类型:Provox系列保持技术优势

Provox系列在2024年占据62.30%的收入,强化了该系列在语音假体设备市场的中心地位。Provox Vega等升级产品减少20%的说话努力并减少泄漏事件,使其成为高量肿瘤中心的默认选择。Blom-Singer双阀以6.47%的复合年增长率增长,利用特殊订单长度和超大法兰解决复杂泄漏案例。ActiValve磁性选项在寻求免提发声的年轻活跃患者中开辟利基市场。Groningen、Aum和地区专业设计在价格和当地偏好的插入方法上竞争。

材料科学推动差异化:Atos嵌入氧化银,InHealth试验钨轴,欧洲初创企业试点石墨烯增强杆。开发者还测试支持蓝牙的泄漏传感器,当需要更换时向智能手机发出信号,这些功能已在德国疾病基金审查中。随着这些创新成熟,更换间隔可能延长,但更高的ASP保持收入,在语音假体设备市场维持健康利润。

按终端用户:专科诊所加速手术量

医院在2024年保持语音假体设备市场规模的58.31%,主要通过初次喉切除术和初次穿刺。专科诊所紧随其后,随着门诊ENT项目扩展,以6.91%的复合年增长率增长。诊所将语音治疗与阀门更换打包,提供锁定患者忠诚度的便利。日间手术中心在美国蓬勃发展,应用改良逆行技术将设施费用削减35%。居家护理仍处于萌芽阶段;然而远程指导和邮购配件是鼓励依从性的新兴支持服务。

蓝十字计划正在试点价值导向的捆绑包,为包括阀门、专业时间和康复在内的六个月护理片段支付固定金额。能够在该信封内控制成本的诊所将获得份额,这种激励与支付方利益一致,推动语音假体设备市场的临床吞吐量。

备注: 购买报告可获得所有单独细分的细分份额

地理分析

北美先进的报销环境支撑可预测的需求。Medicare的耐用设备规则在记录泄漏或劣化时授权每年两次植入式更换[1]来源:Altavo GmbH,"A轮融资公告",altavo.com 。美国拥有13个专门的喉切除中心,发布具有全球影响力的结果数据。加拿大的省级资助系统提供可比的准入,加勒比患者前往佛罗里达中心,逐步扩大服务人口。

亚太地区的加速源于政策和生产。印度的健康计划、中国的快速审批和日本的超老龄社会都扩大了候选人数量。国内制造将到岸成本削减40-60%,转化为更高的年度更换依从性。健康中国2030下的早期检测项目将提升可手术肿瘤数量,进一步补充语音假体设备市场的用户池。

欧洲的全民系统保证准入,但在价格上积极谈判。德国的诊断相关组细化为内窥镜更换增加积分,改善医院经济效益。法国的疾病保险以零售价格报销设备,但紧缩政策使医生注重成本。NHS将阀门纳入其高成本关税排除清单,维持数量同时限制报销。与脱欧相关的物流中断已经缓解,库存缓冲现在保护英国患者免受短缺风险。

竞争格局

Atos Medical、InHealth Technologies和Coloplast共同控制略高于60%的收入,表明中等程度的集中。Atos利用Provox的临床传统,捆绑清洁套装并资助阀门寿命的多中心研究。InHealth通过按需定制长度和可变阻力法兰实现差异化。

新兴企业专注于利基创新。Altavo筹集了500万欧元开发旨在补充机械阀门的AI驱动"无声语音"软件[2]来源:Medicare和Medicaid服务中心,"Medicare支付政策报告",medpac.gov 。APrevent Medical的可注射VOIS植入物针对声门功能不全,但该公司与阀门制造商分享聚合物研究,预示混合解决方案。FDA强调硅胶组件短缺后,供应链警觉性加强,促使企业在墨西哥和东欧进行双源成型。

知识产权战略影响定价。Atos持有双阀机械专利至2032年。InHealth的设计通过专注于可变闭塞压力避免专利冲突。欧洲中小企业准备利用2026年到期的传统专利,预示语音假体设备市场价值细分的即将到来的价格压力。

全球语音假体设备行业领导者

-

Andreas Fahl Medizintechnik-Vertrieb GmbH

-

InHealth Technologies

-

ICU Medical Inc.

-

Coloplast A/S (Atos Medical AB)

-

Orbisana Healthcare GmbH

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:FDA发布关于医疗器械供应链脆弱性的白皮书,敦促硅胶和磁铁供应商多样化

- 2024年2月:Altavo为基于AI的"无声语音"技术获得500万欧元A轮融资

全球语音假体设备市场报告范围

根据报告范围,语音假体设备是由生物相容性材料制成的人工装置,通过将空气从肺部推过阀门并进入口腔来发声。语音假体是手术后恢复语音的最常见方式。

语音假体设备市场按设备(非植入语音假体设备和植入语音假体设备)、终端用户(医院、诊所和其他)和地理区域(北美、欧洲、亚太地区和世界其他地区)进行细分。报告为上述细分提供价值(百万美元)。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

报告中回答的关键问题

Q1 2025年语音假体设备市场价值是多少?

A1 语音假体设备市场规模在2025年为4.2756亿美元。

Q2 预期市场到2030年的复合年增长率是多少?

A2 预计市场从2025年到2030年将以5.40%的复合年增长率增长。

Q3 哪个设备类别领先市场?

A3 植入式阀门占据73.75%的市场份额,仍是主要收入驱动因素。

Q4 哪个地区增长最快?

A4 亚太地区预计以7.39%的复合年增长率扩张,归因于保险改善和本地制造。

页面最后更新于: