生命体征监测市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 15.51 十亿美元 |

| 市场规模 (2030) | 32.19 十亿美元 |

| 增长率 (2025 - 2030) | 15.74% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

生命体征监测市场分析 - 睿博智能研究

生命体征监测市场规模在2025年为155.1亿美元,预计到2030年达到321.9亿美元,复合年增长率为15.74%。这一快速增长轨迹反映了医疗保健行业向预防性、数据驱动的护理模式转变,该模式依赖持续的生理监测来避免急诊入院并减少再入院。普及的传感器小型化、人工智能算法的成熟以及广泛的5G覆盖将延迟降至50毫秒以下,实现跨医院、门诊和家庭环境的实时临床干预。数字健康报销扩展,特别是在美国和欧洲部分地区,正在增强供应商的采购信心。同时,消费者对可穿戴设备中医疗级指标的接受正在消解专业设备与消费电子产品之间的历史界限,为设备制造商开辟了新的收入流。

关键报告要点

- 按产品类别,医疗设备在2024年以45.32%的生命体征监测市场份额领先。消费者可穿戴设备预计到2030年将以17.65%的复合年增长率扩张。

- 按最终用户,医院和诊所环境在2024年占据52.34%的生命体征监测市场份额。家庭护理环境到2030年以18.76%的复合年增长率推进。

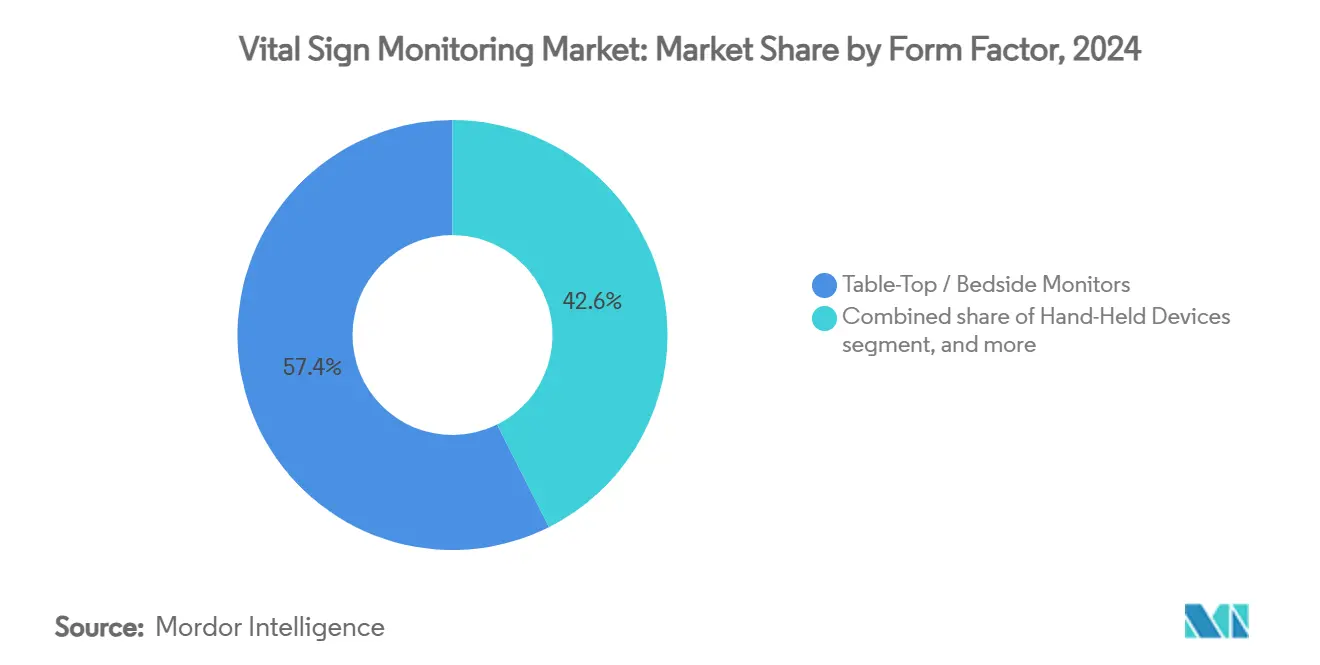

- 按外形因子,台式床边监护仪在2024年占生命体征监测市场规模的57.43%。手持设备预计在2025年至2030年期间以17.88%的复合年增长率增长。

- 按分销渠道,医院采购在2024年以58.42%的收入份额占主导地位;在线电子商务到2030年以18.65%的复合年增长率上升。

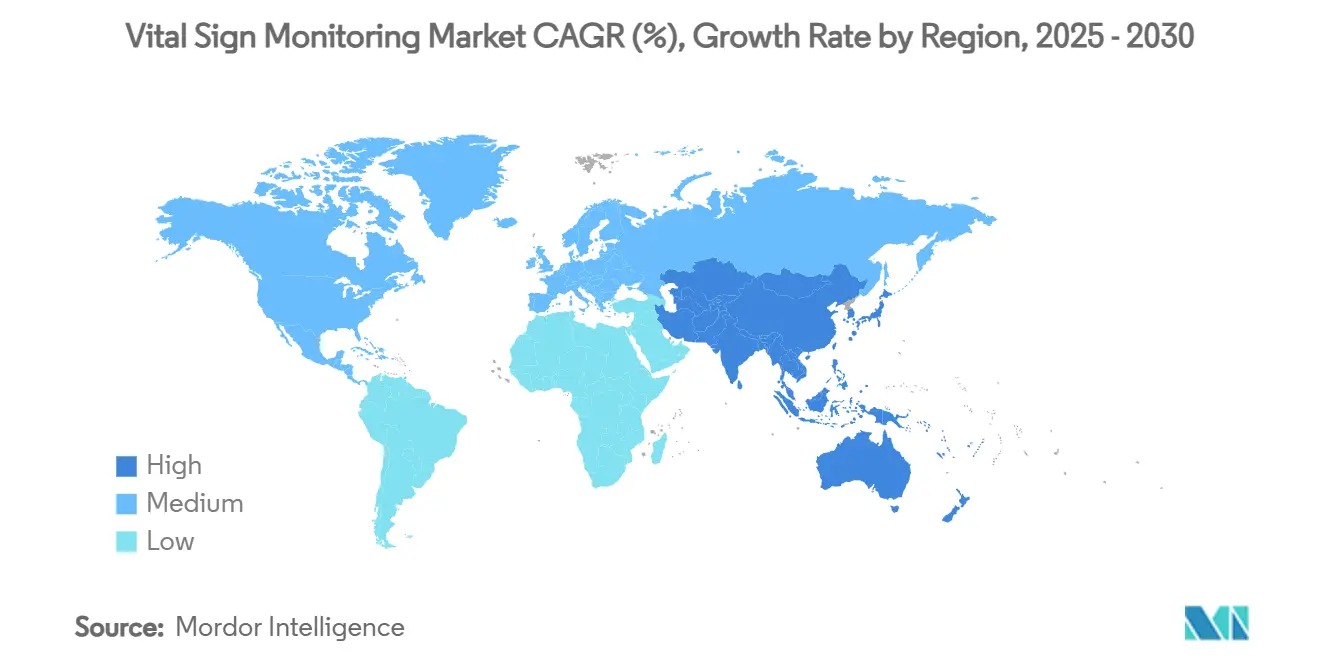

- 按地理区域,北美在2024年占生命体征监测市场份额的42.45%,而亚太地区到2030年以16.54%的复合年增长率推进。

全球生命体征监测市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性病和生活方式疾病患病率上升 | +3.2% | 全球 - 在北美和欧洲最强 | 长期(≥4年) |

| 远程医疗和远程患者监测采用加速 | +2.8% | 北美和欧洲领先;亚太地区追赶 | 中期(2-4年) |

| 传感器和连接技术的持续技术进步 | +1.9% | 全球;北美和亚洲的主要创新中心 | 中期(2-4年) |

| 对家庭医疗保健和自我管理的偏好增长 | +1.5% | 主要在发达市场,扩展到新兴经济体 | 长期(≥4年) |

| 医疗支出和基础设施数字化增加 | +1.2% | 全球,各地区投资强度不同 | 长期(≥4年) |

| 支持性政府政策和报销框架 | +0.8% | 主要在北美和欧洲;亚太地区选择性 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

慢性病和生活方式疾病患病率上升

2020年至2024年间,全球心血管死亡率攀升18.6%,促使卫生系统将资源转向连续心脏监测工具。由于48%的美国成年人现在患有某种形式的心脏病,能够捕捉心律不齐和夜间高血压的动态监测解决方案正获得优先资金支持。糖尿病患病率在2024年达到5.37亿成年人,强化了对多参数监护仪的需求,这些监护仪可以跟踪血糖以及血压和心率。支付方面临每年4.1万亿美元的慢性病负担,正在奖励展现结果改善的远程监测平台,加速综合生命体征解决方案的采购。总体而言,这些流行病学力量支撑了生命体征监测市场的长期扩张。

远程医疗和远程患者监测采用加速

医疗保险在2024年决定报销16个远程监测计费代码--每月每个受益人价值约188美元--已经重塑了供应商经济学[1]医疗保险和医疗补助服务中心,"2024财年医师费用表最终规则情况说明书,"cms.gov。联合健康保险紧随其后,在2025年扩大可穿戴设备覆盖范围,标志着支付方围绕预防护理的一致性。卫生系统现在将监测仪表板嵌入电子健康记录中,以支持全人群分层和实时警报。边缘计算和5G网络允许50毫秒以下的数据传输,让临床医生在早期发作期间进行干预,而不是在恶化之后。随着报销的巩固和基础设施的成熟,供应商正在将连续生命体征数据流嵌入常规慢性护理路径中,推动生命体征监测市场的持续需求。

传感器和连接技术的持续技术进步

消费者可穿戴设备中的光电容积描记术精度现在与临床级阈值相匹配,如苹果2024年FDA批准的光学血压趋势监测所示[2]美国食品药品监督管理局,"光学血压监测De Novo分类,"fda.gov。能够维持14天佩戴的生物相容性聚合物克服了历史上的皮肤刺激障碍,而像Trinity Biotech的CGM+这样的AI原生生物传感器增强了信号解释以减少假阳性。板载体热能量收集和无线充电减少了维护工作量,允许在门诊和家庭环境中进行全天候数据采集。这些进步共同压缩了硬件、软件和电源管理限制,帮助紧凑型设备提供更丰富的诊断功能,并扩大了生命体征监测市场的可寻址基础。

对家庭医疗保健和自我管理的偏好增长

2025年的患者调查显示,73%的成年人更喜欢居家监测而不是诊所就诊,主要是为了方便和成本控制。像欧姆龙NightView这样的夜间血压监护仪在25%看似血压正常的患者中发现隐匿性高血压,创造了无需住院的新临床路径。直接面向消费者的渠道允许无处方购买,智能手机仪表板提供指导,形成推动依从性的行为改变循环。随着家庭监测提供医学上可行的数据,临床医生正在将其整合到护理计划中,推动生命体征监测市场的进一步增长。

约束因素影响分析

| 约束因素影响分析 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据隐私和网络安全挑战 | −1.8% | 全球;欧盟和加州最为严格 | 短期(≤2年) |

| 高资本成本和价格压力 | −1.2% | 新兴市场受冲击最大;全球成本敏感细分市场 | 中期(2-4年) |

| 严格的监管合规和审批时间线 | −1.0% | 欧洲(MDR)和美国(FDA)受影响最大 | 短期(≤2年) |

| 可穿戴设备测量的准确性和可靠性担忧 | −0.9% | 全球;临床环境中审查更严格 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

数据隐私和网络安全挑战

2024年医疗保健数据泄露暴露了1.33亿条记录,引发7500万美元的HIPAA处罚[3]美国卫生与公众服务部,"2024年底违规门户摘要,"hhs.gov。连接的监测设备扩大了攻击面,IoMT漏洞同比增长45%。由于网络安全审计,欧洲的医疗器械法规增加了六到十二个月的审批时间,延迟了产品发布。缺乏内部信息安全深度的供应商对实施连续流媒体设备犹豫不决,抑制了订单。在安全设计架构成为标准之前,数据泄露恐惧将缓和生命体征监测市场的采用速度。

高资本成本和价格压力

全面的生命体征平台每500床医院成本约230万美元,包括服务器、集成和培训。成本敏感地区的设施在资本限制与令人信服的临床效益之间取得平衡,通常选择分阶段部署。在人均年度卫生预算徘徊在200美元附近的新兴经济体中,高端设备仍然无法承受,促使对精简版替代品的需求。同时,低成本的亚洲供应商加剧了向下的价格竞争,压缩了现有品牌的利润率。这些成本动态预计将限制生命体征监测市场在低收入细分市场的近期上升空间。

细分分析

按产品:医疗设备保持收入领先,可穿戴设备加速发展

医疗设备在2024年占生命体征监测市场份额的45.32%,得益于经证实的准确性标准和医院采购规范。血压监护仪仍然是收入支柱,受益于正式的报销网格和根深蒂固的临床协议。在呼吸健康警惕性重新兴起后,脉搏血氧仪销售攀升,Masimo的FDA批准非处方模式正在扩大消费者使用。温度和呼吸频率模块现在与远程医疗软件集成,加强了临床价值主张。

消费者可穿戴设备以17.65%的复合年增长率推进,反映了智能手表驱动的ECG、SPO2和血压估计监管接受度的演变。苹果Series 10在同行评议试验中实现了诊断级ECG一致性,能够粘附14天的智能贴片正在成为增长最快的子群体。随着临床验证的增加,设备制造商正在交叉许可算法,融合健康和医疗领域。这两个类别的融合正在吸引非传统参与者并扩大整个生命体征监测市场。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:家庭护理挑战医院主导地位

医院在2024年控制了52.34%的收入,归因于重症护理部署和围手术期监测。然而,支付方压力缩短住院时间正在加速监测责任向门诊环境的交接。门诊中心利用紧凑型监护仪支持当日出院,而AI增强的仪表板标记早期恶化以供护理团队干预。

随着医疗保险优势和私人支付方报销RPM套餐,家庭护理环境以18.76%的复合年增长率增长。消费者越来越多地自行安装Wi-Fi或蜂窝连接设备,临床医生接受远程数据进入电子病历。这种势头正在巩固分布式护理模式,围绕患者居住地而不是医院病房重塑生命体征监测市场。

按外形因子:小型化刺激新用例

台式床边系统在高敏锐度病房仍然产生57.43%的生命体征监测市场规模,多参数跟踪和报警算法在这里仍然不可或缺。连接升级现在将这些数据流推送到云分析中,用于预测性恶化警报。

手持设备处于17.88%的复合年增长率轨道上。临床医生青睐它们用于分诊、救护车和出院后接触点。腕带、贴片和戒指将连续数据采集引入非临床环境,将用例从运动扩展到老年护理监测。电池密度和蓝牙低功耗5.3协议的进步提供多日运行时间而无需体积,扩大了生命体征监测市场的便携式部分。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:电子商务扩大触达范围

医院采购部门通过长期合同和服务包推动了2024年58.42%的收入。然而,多利益相关者采购周期减缓了快速移动创新的采用,促使初创公司优先考虑消费者门户。

随着制造商部署包含订阅云仪表板的直接面向消费者店面,在线市场以18.65%的复合年增长率上升。零售药房正在将通道空间转换为连接护理亭,制造商正在整合全渠道策略,在网络、药房和诊所之间同步库存。这种混合访问模式提高了市场认知度并加速了单位吞吐量,扩大了生命体征监测市场的可寻址池。

地理分析

北美在2024年占收入的42.45%,受医疗保险报销和291亿美元年度数字健康基础设施支出推动。高人均支出和成熟的EHR渗透简化了远程监测集成。加拿大部署远程监测以缓解农村供应商短缺,而墨西哥的城市中产阶级推动智能手表吸收,尽管保险公司覆盖有限。

亚太地区是增长最快的地区,复合年增长率为16.54%。中国的健康中国2030计划为包括村庄远程医疗中心在内的卫生IT扩展拨款8500亿美元。日本的超老龄人口推动了支持独立生活的家庭监护仪需求;日本光电的订阅包降低了资本障碍。印度的Ayushman Bharat数字使命将14亿公民与电子健康ID连接起来,创造了巨大的潜在池,尽管设备定价必须与当地收入水平保持一致。

欧洲发布稳定增长,因为严格的GDPR和MDR法规虽然具有挑战性,但建立了消费者信任。德国的数字医疗保健法允许医生开具报销健康应用程序,法国正在试点高血压远程监测套餐。中东将石油盈余投资于智慧医院项目,但基础设施差距限制了非洲的普及家庭采用。南美势头集中在巴西,公私联合体试验AI辅助心脏监测。总体而言,区域动态为生命体征监测市场分散了收入依赖性。

竞争格局

温和的碎片化定义了该领域。美敦力、GE医疗保健和飞利浦通过多年合同和认证质量体系在临床细分市场中占据主导地位,而苹果、三星和谷歌通过消费者参与网络获得优势。苹果获得了高血压检测算法的FDA许可,美敦力在2024财年增加了7.38亿美元的糖尿病监测收入。这种软件主导的差异化现在是主要的竞争杠杆。

日本光电5100万美元收购Ad-Tech Medical加强了癫痫管理的EEG产品组合,这一举动体现了旨在填补产品组合空白的并购交易。像BioIntelliSense和HeartBeam这样以AI为中心的新来者针对预测分析和无线12导联ECG等高收益利基市场。柔性传感器和边缘算法的专利申请正在加速,因为公司争夺知识产权护城河的锁定。

监管合规和网络安全熟练程度正在成为决定性的准入壁垒。能够导航MDR、HIPAA和即将出台的FDA软件作为医疗器械指南的公司正在风险规避的医院买家中巩固心智份额。因此,生命体征监测市场正趋向于在将设备传统与敏捷数字工程相结合的技术丰富现有企业中实现更高集中度。

生命体征监测行业领导者

-

日本光电株式会社

-

荷兰皇家飞利浦公司

-

苹果公司

-

A&D株式会社

-

美敦力公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:iRhythm Technologies在ACC.25上展示了真实世界数据,表明64%的有症状患者仅在48小时后表现出心律不齐,突出了较长监测持续时间相对于Holter系统的临床优势。

- 2025年2月:BioIntelliSense与Hicuity Health合作,将基于AI的连续监测与24/7虚拟护理融合,实现规模化多患者监督。

- 2025年1月:欧姆龙医疗保健获得FDA De Novo授权,在家用血压监护仪中进行AI启用的心房颤动检测,实现95%的灵敏度和98%的特异性。

- 2025年1月:日本光电推出涵盖患者监护和神经病学系统的订阅定价模式,减轻供应商的资本支出。

- 2024年11月:日本光电收购Ad-Tech Medical 71.4%的股份,以提升综合癫痫护理产品。

- 2024年10月:iRhythm赢得修改版Zio AT的FDA许可,在之前的警告信后恢复全面商业势头。

全球生命体征监测市场报告范围

生命体征监测市场包括医院、诊所、门诊手术中心和家庭护理环境中用于测量人体生命体征(如体温、心率或脉率、呼吸频率和血压)的所有设备和监测服务。生命体征监测市场按产品(消费者可穿戴设备、医疗设备)、最终用户(医院和诊所、门诊和健康中心、家庭护理)和地理区域(北美、欧洲、亚太、中东和非洲、南美)进行细分。市场报告还涵盖了全球重要地区17个国家的预估市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 消费者可穿戴设备 | 智能手表 |

| 健身和活动追踪器 | |

| 智能贴片 | |

| 其他可穿戴设备 | |

| 医疗设备 | 血压监护仪(模拟和数字) |

| 脉搏血氧仪(指尖、手持和其他) | |

| 温度监测设备 | |

| 呼吸频率监护仪 |

| 医院和诊所 |

| 门诊和健康中心 |

| 家庭护理环境 |

| 手持设备 |

| 台式/床边监护仪 |

| 腕式可穿戴设备 |

| 贴片式设备 |

| 戒指/其他小型化外形因子 |

| 医院和诊所采购 |

| 零售药房 |

| 在线/电子商务 |

| 直接面向消费者 |

| OEM/ODM B2B销售 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 消费者可穿戴设备 | 智能手表 |

| 健身和活动追踪器 | ||

| 智能贴片 | ||

| 其他可穿戴设备 | ||

| 医疗设备 | 血压监护仪(模拟和数字) | |

| 脉搏血氧仪(指尖、手持和其他) | ||

| 温度监测设备 | ||

| 呼吸频率监护仪 | ||

| 按最终用户 | 医院和诊所 | |

| 门诊和健康中心 | ||

| 家庭护理环境 | ||

| 按外形因子 | 手持设备 | |

| 台式/床边监护仪 | ||

| 腕式可穿戴设备 | ||

| 贴片式设备 | ||

| 戒指/其他小型化外形因子 | ||

| 按分销渠道 | 医院和诊所采购 | |

| 零售药房 | ||

| 在线/电子商务 | ||

| 直接面向消费者 | ||

| OEM/ODM B2B销售 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

生命体征监测市场的当前价值是多少?

生命体征监测市场规模在2025年为155.1亿美元,预计到2030年达到321.9亿美元,复合年增长率为15.74%。

哪个产品类别占最大份额?

医疗设备以2024年45.32%的收入领先,主要由于既定的报销和临床验证途径。

为什么消费者可穿戴设备比其他细分市场增长更快?

FDA批准的算法、传感器小型化和直接面向消费者的渠道推动可穿戴设备到2030年实现17.65%的复合年增长率。

哪个地区扩张最快?

亚太地区录得最强劲的增长,复合年增长率为16.54%,受中国、日本和印度大规模数字化项目推动。

报销变化如何影响采用?

医疗保险和主要保险公司现在支付远程监测代码,为供应商提供每患者每月高达188美元的收入,加速部署。

主要的网络安全担忧是什么?

2024年数据泄露激增至1.33亿条记录,促使更严格的MDR和HIPAA合规要求,延长产品审批时间线并加强供应商审查。

页面最后更新于: