虚拟化安全市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

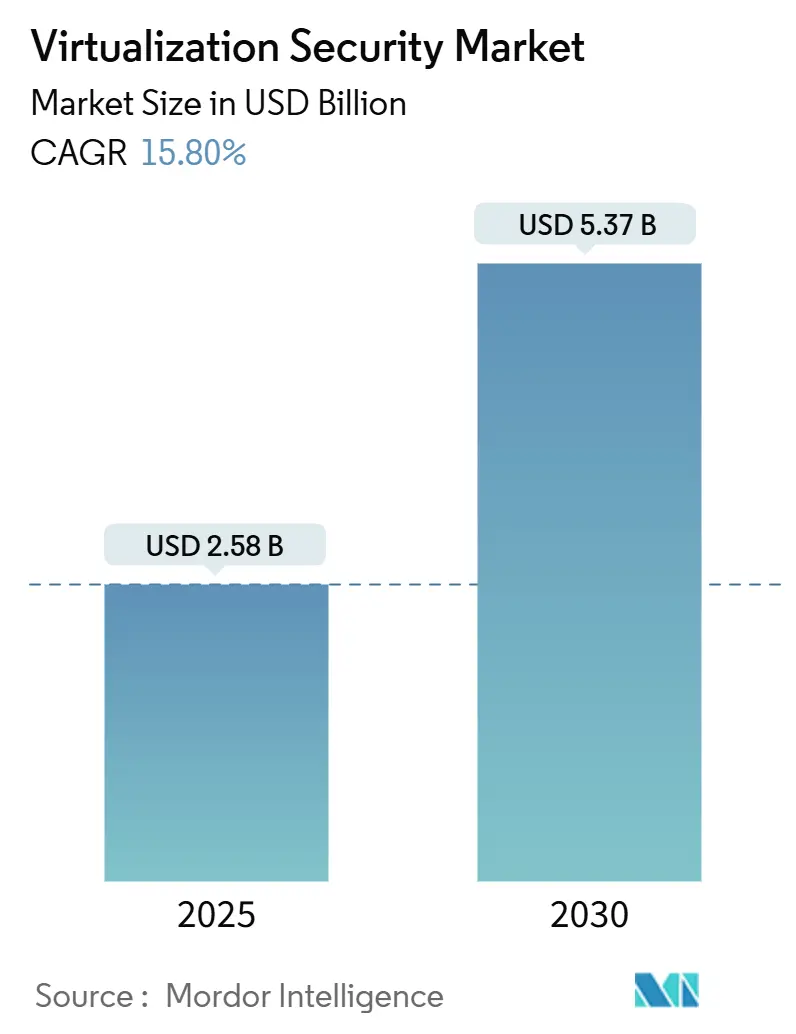

| 市场规模 (2025) | 2.58 十亿美元 |

| 市场规模 (2030) | 5.37 十亿美元 |

| 增长率 (2025 - 2030) | 15.80% CAGR |

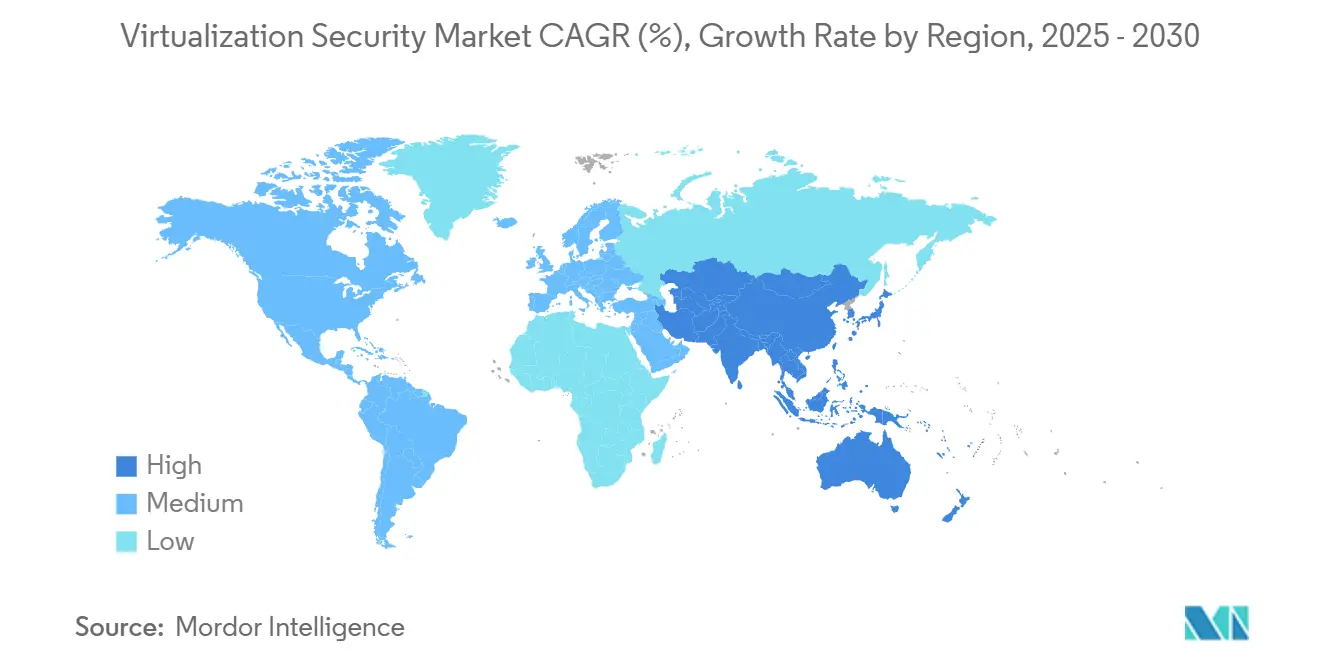

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence虚拟化安全市场分析

虚拟化安全市场规模预计在2025年为25.8亿美元,预期到2030年达到53.7亿美元,在预测期间(2025-2030年)的复合年增长率为15.80%。日益增长的混合云和多云部署、供应商平台整合以及机密计算采用使对可扩展控制的需求保持高位。博通对VMware的整合说明了捆绑式私有云订阅如何能够提升收入和利润率,突显了企业对统一堆栈的偏好。[1]Ryan Nair, "Broadcom sends VMware to record revenue, margins, as most big customers sign for private cloud bundles," The Register, theregister.com 与此同时,AI驱动的攻击面发现推动微分割从可选附加组件转变为基线要求。硬件辅助防御,如Intel VT-rp,表明芯片创新现在是虚拟化安全市场的重要层面,因为威胁行为者正在针对虚拟机管理程序内存转换路径。

关键报告要点

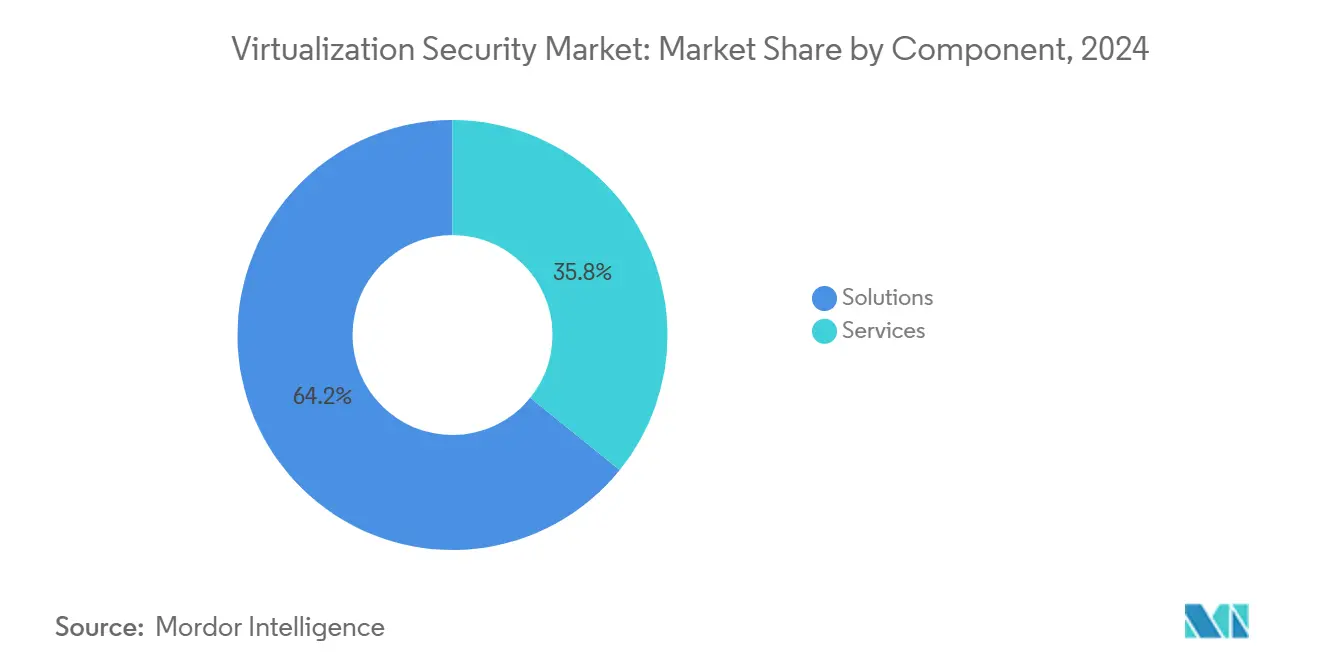

- 按组件分类,解决方案在2024年以64.2%的虚拟化安全市场份额领先;服务部门预计到2030年将以19.1%的复合年增长率扩张。

- 按虚拟化层分类,硬件/服务器虚拟化在2024年占虚拟化安全市场规模的46.3%份额,而网络和SD-WAN虚拟化以18.3%的复合年增长率推进到2030年。

- 按部署分类,公有云在2024年持有33.7%的份额;混合云显示最快的17.8%复合年增长率到2030年。

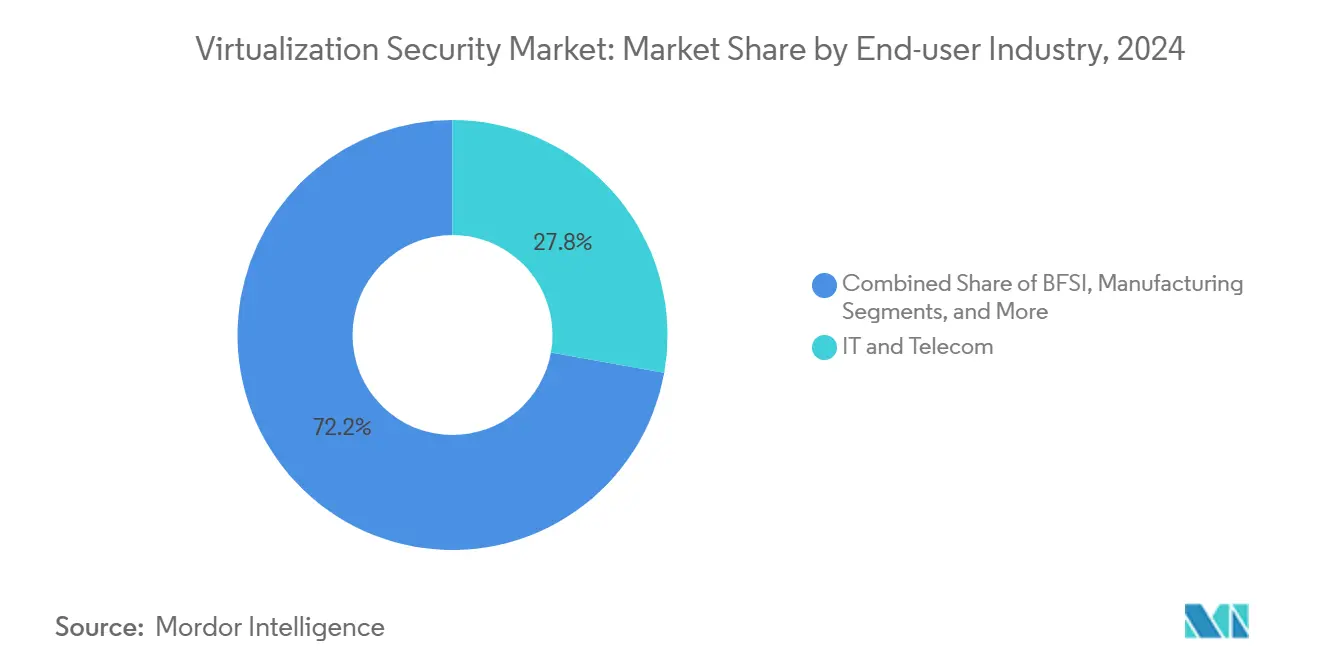

- 按最终用户行业分类,IT和电信在2024年占据27.8%的收入份额;医疗保健和生命科学以17.2%的复合年增长率增长到2030年。

- 按组织规模分类,大型企业在2024年代表66.3%的虚拟化安全市场份额,而中小企业将以18.7%的复合年增长率上升到2030年。

- 按地理位置分类,北美在2024年保持35.26%的份额;亚太地区是增长最快的地区,复合年增长率为18.1%。

全球虚拟化安全市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 混合云和多云采用激增 | +4.2% | 北美、欧盟 | 中期(2-4年) |

| 严格的数据保护法规 | +3.8% | 欧盟、加利福尼亚、印度 | 长期(≥4年) |

| 边缘数据中心VM和容器工作负载爆炸式增长 | +3.1% | 亚太地区,溢出到北美 | 中期(2-4年) |

| 虚拟机管理程序许可证通胀刺激开源选择 | +2.4% | 全球成本敏感市场 | 短期(≤2年) |

| AI驱动的攻击面发现 | +1.8% | 北美、欧盟 | 中期(2-4年) |

| 机密计算认证 | +1.2% | 金融和医疗保健 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

混合云和多云采用激增

博通将VMware Cloud Foundation收入提升至2024财年的215亿美元,证明客户想要跨私有云和公有云的单一控制平面。随着工作负载在环境间跳转,东西向可见性变得与周边防御同样关键。Azure机密虚拟机显示可信执行环境如何在启用无缝迁移的同时保持使用中的加密。以身份为中心和零信任模型现在取代了传统的周边分区,因为策略必须跟随每个工作负载,而不是每个子网。按使用付费的消费模式也使企业在预算紧张时不会停滞现代化项目。

严格的数据保护法规(GDPR、CCPA、DPDPA)

印度新的DPDPA规则要求明确的目的限制和跨境传输限制,这些必须嵌入到虚拟化蓝图中。马来西亚和越南的类似规定推动了对内置审计跟踪和加密密钥治理的需求。医疗系统采用符合HIPAA的虚拟工作空间,将电子受保护健康信息保持在个人设备之外,同时允许远程临床医生安全工作。不合规的处罚现在超过许可费用,因此虚拟化安全市场将隐私设计原则嵌入到每个发布版本中。

边缘数据中心VM和容器工作负载爆炸式增长

轻量级Kubernetes版本如k3s减少了占用空间,但在默认加固方面往往滞后;研究显示与KubeEdge相比存在安全合规差距。攻击者利用容器命名空间进入OT网络,因此供应商统一虚拟机管理程序和容器防火墙。Optimus,一个基于关联的过滤器,将容器系统调用减少69.4%,说明攻击面的自动化减少正在获得关注。采用工业4.0的制造工厂依赖边缘的实时分析,推动低延迟检查引擎的可服务市场。

AI驱动的攻击面发现促进微分割需求

Akamai的Guardicore AI使用大语言模型技术映射每个流量并在几分钟内自动生成零信任策略。VMware vDefend添加基于GenAI的分类以缩短检测和响应之间的驻留时间。财富500强采用者在90天内应用1,000个微分割策略,验证了AI在运营规模中的作用。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 专业安全设备的高前期成本 | -2.8% | 全球,在新兴市场更为明显 | 短期(≤2年) |

| 虚拟安全工程师技能短缺 | -1.9% | 全球范围;在亚太地区和其他新兴市场最为严重 | 长期(≥4年) |

| VM蔓延使零信任执行复杂化 | -1.4% | 北美和欧洲,向亚太地区扩展 | 中期(2-4年) |

| 量子就绪加密溢价延迟采购周期 | -0.9% | 全球,对金融和政府用户的早期影响 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

专业安全设备的高前期成本

KubeVirt和OpenShift被评估为传统vSphere许可证的成本效益替代方案,特别是在博通的定价变更之后。调查显示78%的小企业缺乏虚拟服务器的杀毒软件,而48%在没有适当防火墙的情况下运行,这是由于预算限制。可信芯片供应中断导致设备成本上涨,延迟刷新周期。

虚拟安全工程师技能短缺

融合的IT/OT环境需要既了解IEC-62443又了解云IAM的专家;这类人才仍然稀缺,促使转向托管服务模式。自动化填补了空白,但策略微调仍需要人类洞察力,保持服务增长高位。

细分分析

按组件:解决方案主导地位推动平台整合

解决方案在2024年占虚拟化安全市场份额的64.2%,因为企业倾向于集成套件而非零散工具。Palo Alto Networks的下一代安全ARR增长34%至48亿美元,清楚表明平台化与买家产生共鸣。服务复制这种势头,以19.1%的复合年增长率增长,因为复杂的混合设计需要第三方专业知识。Fortinet等供应商将Lacework等收购整合到单一架构中,减少工具蔓延,并将客户锁定在更长的合同中。[2]Fortinet PR, "Fortinet Reports First Quarter 2025 Financial Results," Fortinet, fortinet.com 因此,虚拟化安全市场规模正在向结合CNAPP、微分割和零信任网络访问在一个许可证中的捆绑产品倾斜。

较小企业受益于SaaS消费模式,消除了前期设备成本和人员负担,使访问民主化。因此,服务提供商以现成的部署蓝图和月度订阅定价瞄准这个渗透不足的层级。

按虚拟化层:网络转型加速SD-WAN安全

硬件/服务器虚拟化在2024年保持46.3%的份额,这得益于其在VM隔离中的基础作用。Intel VT-rp体现了在芯片层的加固,阻止页表结构篡改并加强虚拟机管理程序信任边界。[3]Andrew Maynard, "Intel® Virtualization Technology - Redirect Protection," Intel Community, intel.com 然而,网络和SD-WAN虚拟化将超越所有层,注册18.3%的复合年增长率,因为像Cisco Hypershield这样的AI原生架构在分布式pod中嵌入内核级策略执行。当OT工厂虚拟化传感器和PLC时,网络层的虚拟化安全市场规模将进一步扩大,需要确定性但安全的流量。

按部署模式:混合云作为战略必需品出现

公有云在2024年以33.7%的份额领先,但混合云正以17.8%的复合年增长率扩张,因为企业在主权、延迟和成本之间权衡。多达80%的CIO计划将工作负载从超大规模云厂商迁回私有云,然后为季节性峰值再突发出去,这使策略编排复杂化。VMware Cloud Foundation的捆绑销售证明了跨模式单一控制面的需求,推动了虚拟化安全市场。

按最终用户行业:医疗保健推动以合规为中心的采用

IT和电信在2024年代表27.8%的收入,但医疗保健将以17.2%的复合年增长率增长最快。Guthrie Clinic的虚拟护理中心在安全的零信任虚拟桌面模型下节省了700万美元的劳动成本,同时将护士流失率减半。对医院的勒索软件攻击使微分割提升到董事会级别的优先事项。

备注: 购买报告后可获得所有单个细分市场的细分份额

按组织规模:中小企业通过云原生解决方案加速采用

大型企业在2024年持有66.3%的份额,但中小企业需求正以18.7%的复合年增长率攀升,因为SaaS定价消除了资本支出障碍。以前仅限于财富级企业的安全编排现在预调好,让较小的IT团队可以在虚拟服务器上执行最小权限,而无需掌握每个框架。

地理分析

北美在2024年贡献了35.26%的收入,得益于早期零信任采用和HIPAA和CCPA等严格的行业规定。供应商在美国集中研发和渠道生态系统,缩短反馈周期并加快功能交付。

亚太地区是高速引擎,预计到2030年每年增长18.1%。印度的DPDPA和马来西亚更严格的数据官员义务推动甚至中型企业采用审计就绪的虚拟化堆栈。[4]IAPP Staff, "India focuses on DPDPA rules, AI governance, risks," IAPP, iapp.org 中国、越南和泰国的制造集群虚拟化车间工作负载,推动边缘安全出货。

欧洲在GDPR下保持稳定步伐。Schrems II裁决增强了对机密计算认证的兴趣,以满足数据传输条件。与此同时,海湾国家将石油暴利预算投入依赖安全虚拟化云的智慧城市和电子政务项目,为专家创造了新兴但战略性的机会。

竞争格局

虚拟化安全市场处于中等集中区域。Palo Alto Networks、Fortinet和博通-VMware形成三巨头,其综合投资组合涵盖CNAPP到SD-WAN。他们的平台收入实现两位数增长--博通的基础设施软件在2025年第二季度同比增长25%至66亿美元。二级领导者通过身份和机器身份融合进行差异化;CyberArk与Venafi结合以扩大100亿美元的总可寻址市场。Elisity等颠覆者通过AI驱动的微分割开辟利基市场。硬件联盟也出现--英特尔和AMD竞相认证云提供商可以通过Google Cloud Attestation普遍认证的可信执行环境

虚拟化安全行业领导者

-

VMware Inc.(博通)

-

趋势科技

-

Sophos Ltd.

-

Bitdefender LLC

-

Palo Alto Networks Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Fortinet公布2025年第一季度收入15.4亿美元;统一SASE ARR增长26%。

- 2025年6月:博通录得创纪录的VMware软件收入66亿美元,同比增长25%。

- 2025年5月:Palo Alto Networks计算2025年第三季度收入22.9亿美元,下一代安全ARR增长34%。

- 2025年4月:Dynatrace收购Runecast以扩展云原生合规分析。

- 2025年2月:Cloudflare收购BastionZero,消除关键基础设施访问的SSH密钥。

全球虚拟化安全市场报告范围

虚拟化安全是一种软件即服务安全解决方案,可在虚拟化IT基础设施上使用。传统硬件安全解决方案的基本功能可用于虚拟化安全,旨在通过软件部署它们。

虚拟化安全市场按类型(硬件虚拟化和应用程序虚拟化)、最终用户应用(IT和电信、数据中心和云服务提供商)以及地理位置(北美(美国和加拿大)、欧洲(英国、德国、法国和其他欧洲地区)、亚太地区(中国、印度、澳大利亚和其他亚太地区)、拉丁美洲(墨西哥、巴西、其他拉丁美洲地区)以及中东和非洲)进行细分。所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 解决方案 |

| 服务 |

| 硬件/服务器虚拟化 |

| 应用程序虚拟化 |

| 网络和SD-WAN虚拟化 |

| 存储虚拟化 |

| 本地部署 |

| 私有云 |

| 公有云 |

| 混合云 |

| IT和电信 |

| 银行金融服务保险 |

| 医疗保健和生命科学 |

| 政府和国防 |

| 零售和电子商务 |

| 制造业 |

| 其他最终用户行业 |

| 大型企业 |

| 中小型企业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 其他南美地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 其他欧洲地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 马来西亚 | ||

| 新加坡 | ||

| 澳大利亚 | ||

| 其他亚太地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 其他中东地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 其他非洲地区 | ||

| 按组件 | 解决方案 | ||

| 服务 | |||

| 按虚拟化层 | 硬件/服务器虚拟化 | ||

| 应用程序虚拟化 | |||

| 网络和SD-WAN虚拟化 | |||

| 存储虚拟化 | |||

| 按部署模式 | 本地部署 | ||

| 私有云 | |||

| 公有云 | |||

| 混合云 | |||

| 按最终用户行业 | IT和电信 | ||

| 银行金融服务保险 | |||

| 医疗保健和生命科学 | |||

| 政府和国防 | |||

| 零售和电子商务 | |||

| 制造业 | |||

| 其他最终用户行业 | |||

| 按组织规模 | 大型企业 | ||

| 中小型企业 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 其他南美地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 其他欧洲地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 马来西亚 | |||

| 新加坡 | |||

| 澳大利亚 | |||

| 其他亚太地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 其他中东地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 其他非洲地区 | |||

报告中回答的关键问题

虚拟化安全市场的当前价值是多少?

虚拟化安全市场规模在2025年为25.8亿美元,预计到2030年将以15.8%的复合年增长率增长至53.7亿美元。

哪个细分市场在虚拟化安全市场按组件划分中领先?

解决方案以2024年64.2%的市场份额占主导地位,这得益于捆绑微分割、CNAPP和零信任控制的集成平台。

为什么混合云部署增长如此迅速?

混合模式平衡了主权、延迟和成本;预计将以17.8%的复合年增长率扩张,因为企业迁回敏感工作负载但保持公有云的突发容量。

哪个地区扩张最快?

亚太地区以到2030年18.1%的复合年增长率领先增长,受新数据保护法律和大规模工业4.0项目推动。

AI技术如何塑造虚拟化安全?

AI推动攻击面映射、自动策略生成和快速威胁分类,使企业能够在数周内将微分割扩展到数千个工作负载。

哪些挑战可能减缓市场增长?

高设备成本和虚拟化安全工程师技能短缺继续抑制采用,特别是在中小型企业中。

页面最后更新于: