美国个人护理包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 4.85 十亿美元 |

| 市场规模 (2030) | 6.26 十亿美元 |

| 增长率 (2025 - 2030) | 5.50% CAGR |

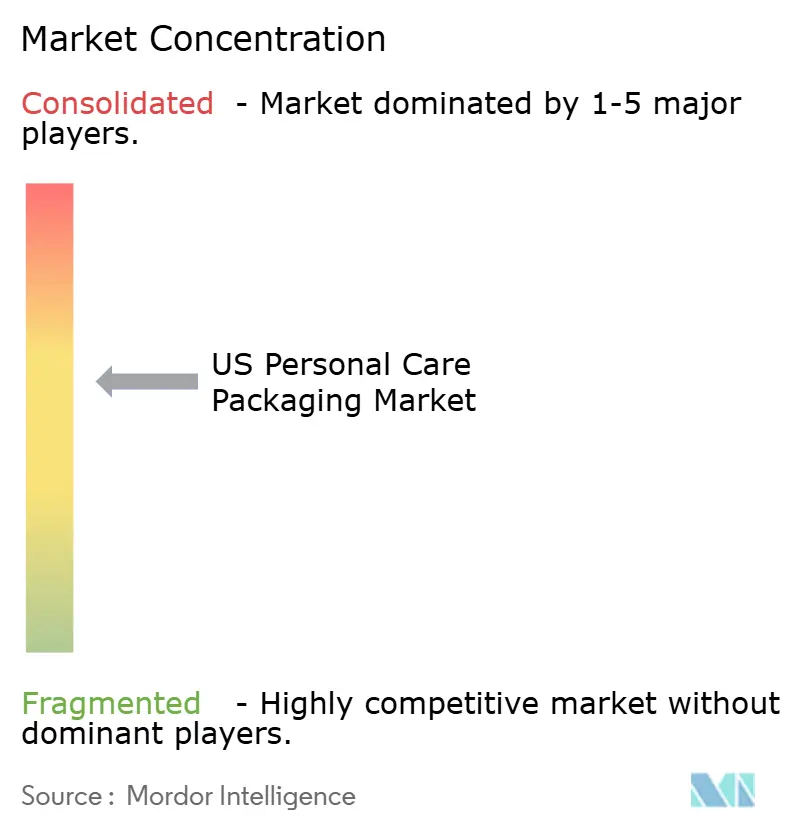

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国个人护理包装市场分析

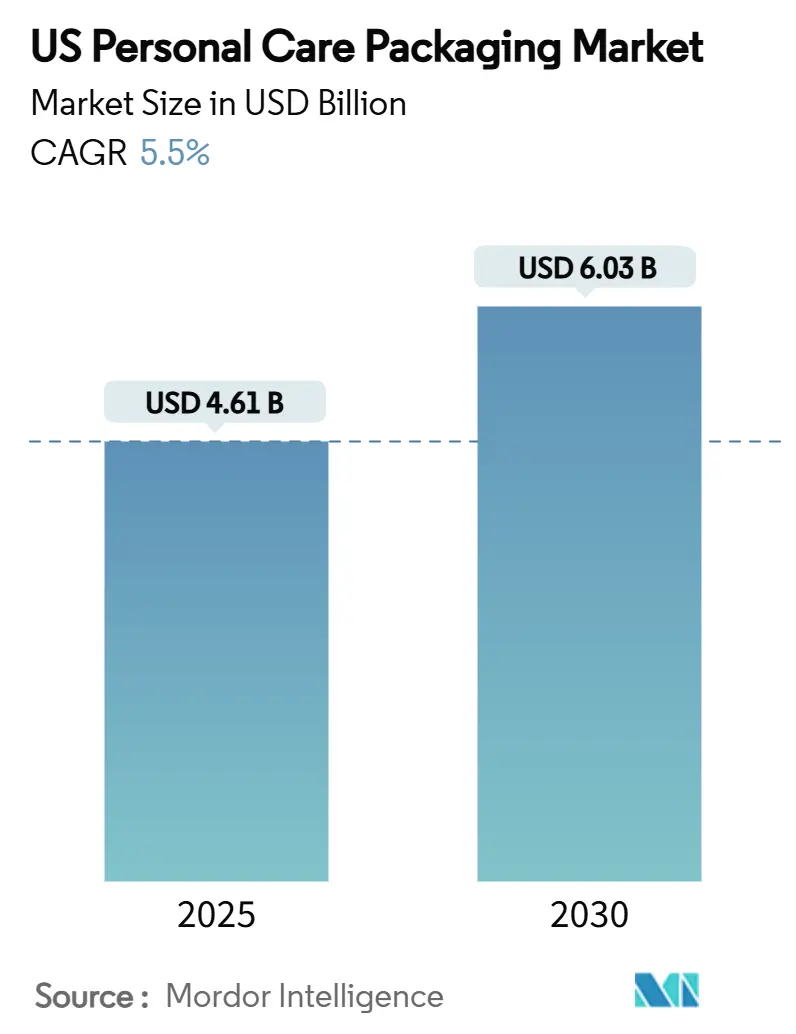

美国个人护理包装市场规模估计在2025年为46.1亿美元,预计到2030年达到60.3亿美元,在预测期间(2025-2030年)的年复合增长率为5.5%。持续的全氟辛烷磺酸淘汰、不断增加的可持续性要求以及社交媒体驱动的对吸引眼球包装的追求正在重塑材料选择和设计理念。严格的州法规--包括明尼苏达州2025年禁止在化妆品中故意添加全氟辛烷磺酸--推动转换器探索新的阻隔化学品并升级回收基础设施。[1]Minnesota Pollution Control Agency, "2025 PFAS Prohibitions," pca.state.mn.us 区域消费模式放大了这些转变:西部家庭每年在个人护理用品上花费1,038美元,远高于908美元的全国平均水平,这解释了该地区对高端、可持续格式的早期采用。品牌所有者还加强垂直整合以锁定包装创新能力,Amcor在2025年4月与Berry Global的全股票合并强调了这一趋势,预计将产生6.5亿美元的协同效应,到2028年超过30亿美元的现金流。这些力量共同支持稳定的价值增长、SKU激增以及美国个人护理包装市场对可重复灌装设计的需求增长。

关键报告要点

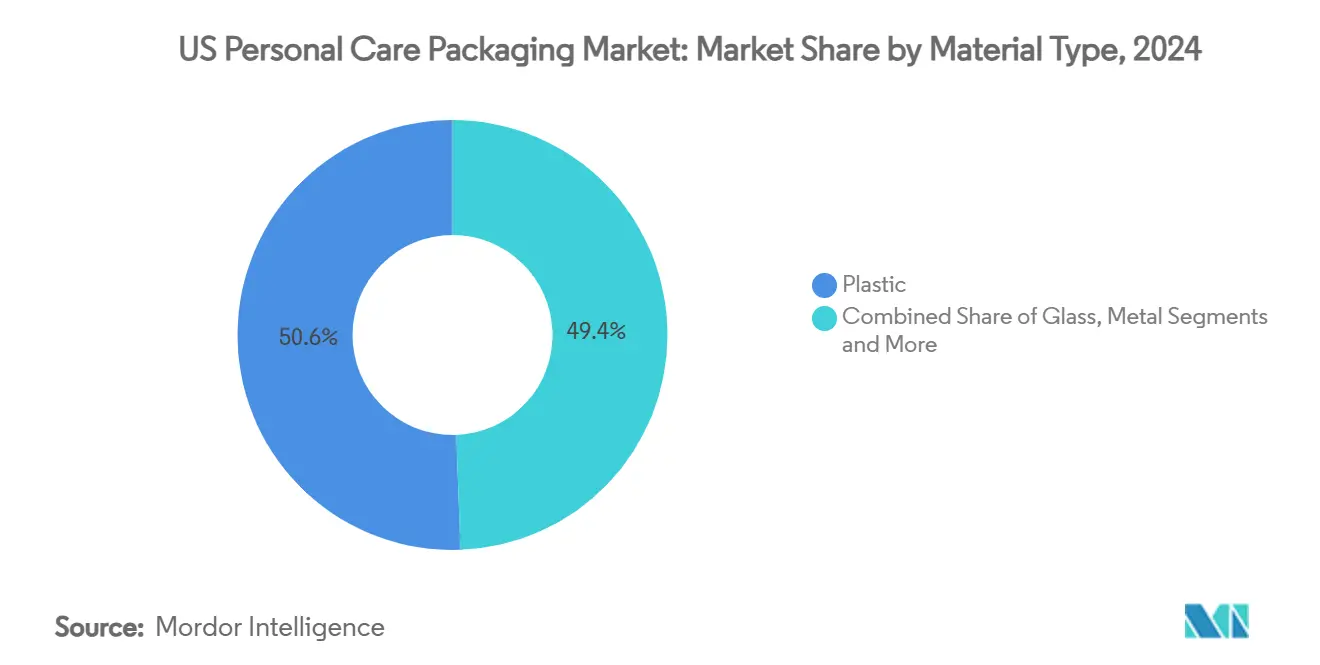

- 按材料类型,塑料在2024年占美国个人护理包装市场份额的50.6%;纸张和纸板预计到2030年将以9.5%的年复合增长率增长。

- 按产品类型,瓶子在2024年占美国个人护理包装市场规模的38.2%,而袋子预计将以11.2%的年复合增长率增长。

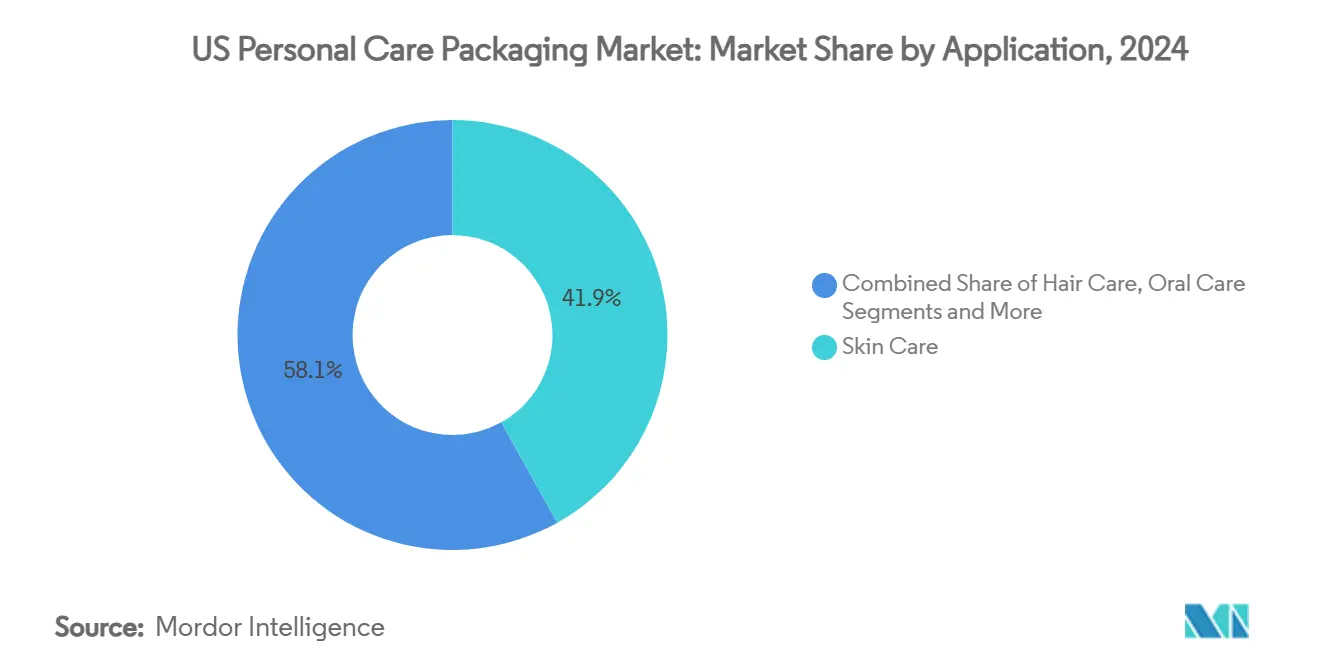

- 按应用,护肤在2024年占美国个人护理包装市场规模的41.9%;防晒产品在2025年至2030年间以9%的年复合增长率推进。

- 按可持续性属性,可回收的单一材料包装在2024年占市场的47%;可重复灌装/可重复使用系统预计将实现13%的年复合增长率。

美国个人护理包装市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对年复合增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 可支配收入增长 推动包装需求 | +1.2% | 全国, 在西部和东北部最为明显 | 中期 (2-4年) |

| Instagram适配美学 加速高端化 | +0.8% | 全国, 尤其是大型城市中心 | 短期 (≤2年) |

| 电子商务 推动适合运输的保护格式 | +1.0% | 全国, 在西部和南部早期获得关注 | 短期 (≤2年) |

| 订阅 和重复灌装模式青睐耐用解决方案 | +0.6% | 全国, 由高端价位细分领导 | 长期 (≥4年) |

| TSA尺寸旅行装 为移动消费者增长 | +0.4% | 全国, 在主要机场周围最强 | 中期 (2-4年) |

| 智能/物联网包装 增强参与度和可追溯性 | +0.3% | 全国, 偏向技术精通的人群 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

可支配收入增长推动包装需求

个人护理支出在2024年达到每户908美元,在西部攀升更高,年均支出达到1,038美元。[2]U.S. Bureau of Labor Statistics, "Consumer Expenditures Selected Areas, 2022-23," bls.gov 稳定的工资增长转化为更大的SKU多样性、高端包装表面处理和小众配方,进而推动美国个人护理包装市场的单位体积需求。玻璃和金属格式受益最大,因为消费者将其与质量和可持续性联系起来。

Instagram适配美学加速高端化

设计现在兼作营销渠道,促使品牌投资于引人注目的形状、压纹和定制配色,这些在拍照时效果良好。玻璃罐和拉丝铝气雾剂胜过传统的HDPE瓶子,因为它们与环保信息和社交平台上的视觉叙事相一致。欧莱雅与IBM的合作,训练AI进行可持续配方,强调了技术融合如何同时支持外观和功能。[3]Beauty Packaging Staff, "L'Oréal & IBM to Build First AI Model for Sustainable Cosmetics," beautypackaging.com

电子商务推动适合运输的保护格式

直接面向消费者的渠道需要能够经受长途包裹运输并提供引人入胜的开箱体验的包装。增强袋、倒置管和防篡改泵解决泄漏、挤压和盗窃担忧,而不会增加运费成本。掌握紧密立方体利用和单一材料二级包装的品牌削减排放和运输费用,同时赢得重复购买。

订阅和重复灌装模式青睐耐用解决方案

经常性配送程序鼓励投资于更坚固的容器,特别是铝和玻璃,它们能够承受反复循环。Ball Corporation与Meadow在完全可回收铝罐上的合作突出了向闭环耐用性的转变。[4]Ball Corporation, "Ball and Meadow to Produce Fully Recyclable Aluminium Cans," packagingeurope.com 嵌入重复灌装盒中的智能标签也会触发自动重新订购,加深品牌忠诚度。

制约因素影响分析

| 制约因素 | (~) 对年复合增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 高研发和工具成本 限制创新 | -0.9% | 全国, 对小型生产商冲击最大 | 中期 (2-4年) |

| 州级全氟辛烷磺酸规则 增加合规负担 | -0.7% | 全国, 但各州规则不同 | 短期 (≤2年) |

| 回收树脂价格波动 和质量不稳定 | -0.5% | 全国, 制造中心受影响最大 | 短期 (≤2年) |

| 重复灌装和退货计划的 逆向物流障碍 | -0.4% | 全国, 在密集城市地区有所缓解 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

高研发和工具成本限制创新

开发新的吹塑模具或精密泵每条生产线可能超过100万美元。小型转换器难以资助多次试验,特别是当生物基树脂需要专门机械和延长认证时。可折叠施用器的专利申请说明了差异化分配技术背后的复杂性以及资本密集性。

州级全氟辛烷磺酸规则增加合规负担

加利福尼亚州的SB682从2027年开始禁止许多消费品中的全氟辛烷磺酸。与此同时,FDA在2025年撤回了35项食品接触全氟辛烷磺酸通知,为类似个人护理用途带来不确定性。为每个州维护多种树脂混合物和阻隔涂层侵蚀供应链效率并增加测试成本,拖慢美国个人护理包装市场的整体增长。

细分分析

按材料类型:塑料保持优势,纸张获得动力

塑料在2024年保持了50.6%的美国个人护理包装市场份额,得益于低成本、设计灵活性和完善的供应链。然而,纸张和纸板细分预计到2030年将实现9.5%的年复合增长率,受到全氟辛烷磺酸打击和消费者对可再生基材青睐的推动。品牌试验阻隔涂层纸盒和模制纤维罐,在不损害货架吸引力的情况下通过湿度测试。回收PET整合和试点化学回收工厂通过缓解循环性担忧帮助塑料保持领先地位。

循环经济政策推动转换器提高消费后树脂(PCR)含量并建立回收方案。同时,玻璃和金属从奢侈品定位中获利:高档护肤标签部署厚壁小瓶和拉丝铝条来证明价格溢价的合理性,同时宣传无限可回收性。材料创新也受到垂直整合的刺激,Amcor的树脂采购投资为扩大的美国个人护理包装市场保障PCR供应就是例证。

备注: 购买报告后可获得所有单个细分的细分份额

按产品类型:瓶子主导但袋子加速

瓶子在2024年占美国个人护理包装市场规模的38.2%,由于其在乳液、洗发水和沐浴露中的熟悉性、货架影响和通用性。然而,柔性袋预计将实现11.2%的年复合增长率,受到电子商务立方体效率和较低材料使用的推动。可重复关闭的喷嘴和立式格式增强消费者便利性,而超薄薄膜减少运输重量。

管子、条状包装和精密泵迎合有针对性的应用--想想防晒条用于防晒或无气泵用于视黄醇精华--其中剂量准确性比单位成本更重要。折叠纸盒随着品牌迁移到简化路边回收的单一材料纸质解决方案而获得地位。在所有格式中,NFC芯片和二维码将包装提升为参与中心,这是拥挤的美国个人护理包装市场中的关键差异化因素。

按应用:护肤主导,防晒最快

护肤系列在2024年占美国个人护理包装市场规模的41.9%,反映了类别成熟度、护理步骤分层和广泛的年龄吸引力。盒中罐套装、UV防护磨砂玻璃和无气泵在代工厂保持高吞吐量。同时,防晒产品预计将以9%的年复合增长率增长,因为户外娱乐反弹和广谱声称激增。轻量级、袋装迷你产品也推动试用购买。

护发产品通过基于袋装的重复灌装程序和超大泵瓶保持稳定,两者都旨在减少每次使用的塑料强度。口腔护理和彩色化妆品分别通过可回收管头和可重复灌装调色板进行创新。每个利基市场都刺激定制的阻隔和分配需求,保持美国个人护理包装市场的多样化。

备注: 购买报告后可获得所有单个细分的细分份额

按可持续性属性:可回收领先,可重复灌装激增

可回收单一材料在2024年占47%的份额,因为扩展生产者责任法奖励流入现有MRF的设计。转换器追求省略全氟辛烷磺酸但保持保质期的替代阻隔,确保这些解决方案快速扩大。与此同时,可重复灌装系统准备实现13%的年复合增长率。铝除臭剂外壳和玻璃精华瓶配对PCR PET重复灌装盒说明了奢侈品美学如何与减废目标结合。

消费后回收内容面临原料缺口,但墨西哥湾沿岸的化学解聚项目承诺未来供应安全。可堆肥PLA或PHA薄膜仍属小众,主要由于成本和有限的市政基础设施,但持续的研发暗示2030年后更广泛的采用。这种动力强调了美国个人护理包装市场的长期演变轨迹。

地理分析

南部在2024年占美国个人护理包装市场份额的36.2%,得到有利劳动力成本、墨西哥湾沿岸强劲的树脂供应线以及从德克萨斯州延伸到佛罗里达州的庞大消费者基础的支持。向阳光地带大都市的迁移维持了家庭形成,进而维持了对价值定价个人护理SKU的需求,加强了该地区对大批量瓶子和封闭需求。

西部是增长最快的区域集群,到2030年年复合增长率为7.9%。家庭收入升高,年均在个人护理产品上花费1,038美元,推动了对低影响包装的付费意愿,包括模制纤维罐和优雅磨砂玻璃瓶。加利福尼亚州全面的EPR法规和全氟辛烷磺酸禁令进一步推动品牌转向先进的单一材料层压板和无化学阻隔层。硅谷的技术文化也加速采用支持二维码的回收指导和与订阅模式无缝同步的重复灌装跟踪应用,放大了该地区对全国包装趋势的影响。

东北部和中西部保持稳定但适度的扩张。纽约和波士顿等富裕沿海城市支撑了对高档包装的需求,而中西部利用成本竞争力的土地和熟练劳动力吸引大型资本项目,如金佰利跨俄亥俄州和南卡罗来纳州的20亿美元制造升级。两个地区都受益于与主要快消品牌所有者的物流邻近性,简化了包装到货架的时间并缓解了更广泛的美国个人护理包装市场的运费排放。

竞争格局

市场表现出适度集中,合并后的Amcor-Berry Global实体现在在瓶子、封闭和柔性层压板方面拥有强大的足迹。三年内6.5亿美元的协同捕获将增强其与树脂供应商和技术许可方的议价能力。与此同时,TricorBraun在2025年收购Veritiv Containers扩大了其北美分销网络,并为中型美容品牌强化了服务水平。

技术采用作为差异化因素脱颖而出。AptarGroup部署AI驱动的视觉系统来认证100%的封闭完整性,而Silgan的智能分配泵嵌入RFID标签来监控填充量并在销售点验证重复灌装。Virospack等较小的专家利用滴管和奢侈玻璃的利基专业知识,在2025年1月参股Eurovetrocap后赢得高利润订单。

可持续性证书也决定份额收益。Amcor承诺到2030年在全球运营中纳入30%的回收内容,并发布了概述范围1、2和3目标的详细脱碳路线图。本地化PCR采购、生物基清漆和轻量化程序现在是基本条件而非差异化因素,对整个美国个人护理包装市场的落后者施压并激励创新者。

美国个人护理包装行业领导者

-

HCP Packaging Co. Ltd

-

Silgan Holdings Inc.

-

Berry Global Group, Inc.

-

Albea Services SA

-

APC Packaging

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:联合利华收购Dr. Squatch以深化其男性美容足迹并扩大高增长直接面向消费者模式。

- 2025年5月:金佰利公布20亿美元美国制造扩张,配备AI驱动的机器人技术和物流升级。

- 2025年4月:Amcor完成与Berry Global的全股票合并,预测年现金流30亿美元。

- 2025年3月:TricorBraun同意收购Veritiv Containers,在整个大陆增加硬质包装分销规模。

美国个人护理包装市场报告范围

个人护理包装在产品营销中发挥重要作用,因为它增加了视觉吸引力并显示有关产品的相关信息。该报告研究塑料、纸张等主要材料。包装用于各种产品,如化妆品、洗发水等,其中硬质塑料由于其价格低、无腐蚀性和轻质特性而主导市场。

美国个人护理包装按材料类型(塑料、玻璃、金属、纸张和纸板)、产品类型(瓶子、管子和条状包装、泵和分配器、袋子和其他产品类型)以及应用(护肤、护发、口腔护理、化妆产品、除臭剂和香水以及其他应用)进行细分。市场规模和预测以上述所有细分的价值(美元)形式提供。

| 塑料 |

| 玻璃 |

| 金属 |

| 纸张和纸板 |

| 瓶子 |

| 管子和条状包装 |

| 泵和分配器 |

| 袋子 |

| 折叠纸盒 |

| 其他 |

| 护肤 |

| 护发 |

| 口腔护理 |

| 化妆和彩色化妆品 |

| 除臭剂和香水 |

| 脱毛产品 |

| 其他 |

| 可回收(单一材料) |

| 消费后回收(PCR)内容 |

| 可重复灌装/可重复使用 |

| 可堆肥/生物基 |

| 按材料类型 | 塑料 |

| 玻璃 | |

| 金属 | |

| 纸张和纸板 | |

| 按产品类型 | 瓶子 |

| 管子和条状包装 | |

| 泵和分配器 | |

| 袋子 | |

| 折叠纸盒 | |

| 其他 | |

| 按应用 | 护肤 |

| 护发 | |

| 口腔护理 | |

| 化妆和彩色化妆品 | |

| 除臭剂和香水 | |

| 脱毛产品 | |

| 其他 | |

| 按可持续性属性 | 可回收(单一材料) |

| 消费后回收(PCR)内容 | |

| 可重复灌装/可重复使用 | |

| 可堆肥/生物基 |

报告中回答的关键问题

美国个人护理包装市场当前价值是多少?

该市场在2025年价值46.1亿美元,预计到2030年增长至60.3亿美元。

哪种材料对传统塑料的替代势头最强?

纸张和纸板解决方案正以9.5%的年复合增长率增长,由于全氟辛烷磺酸禁令的增加和消费者对可回收纤维包装的需求,超过了所有其他基材。

为什么袋子比瓶子增长更快?

袋子优化了运输空间,使用更少的材料,适合电子商务物流,这推动了其到2030年11.2%的年复合增长率。

各州全氟辛烷磺酸法规将如何影响未来的包装选择?

明尼苏达州和加利福尼亚州等州的禁令正在加速向无全氟辛烷磺酸阻隔化学品的转变,迫使品牌重新配方并比计划更早采用替代基材。

电子商务在该行业增长中发挥什么作用?

在线销售放大了对运输就绪、保护性和合适尺寸包装的需求,为整体市场年复合增长率增加约1个百分点。

哪种可持续性属性扩张最快?

可重复灌装和可重复使用系统正以13%的年复合增长率推进,因为订阅服务和高端定位使耐用容器在经济上可行。

页面最后更新于: