医疗器械包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

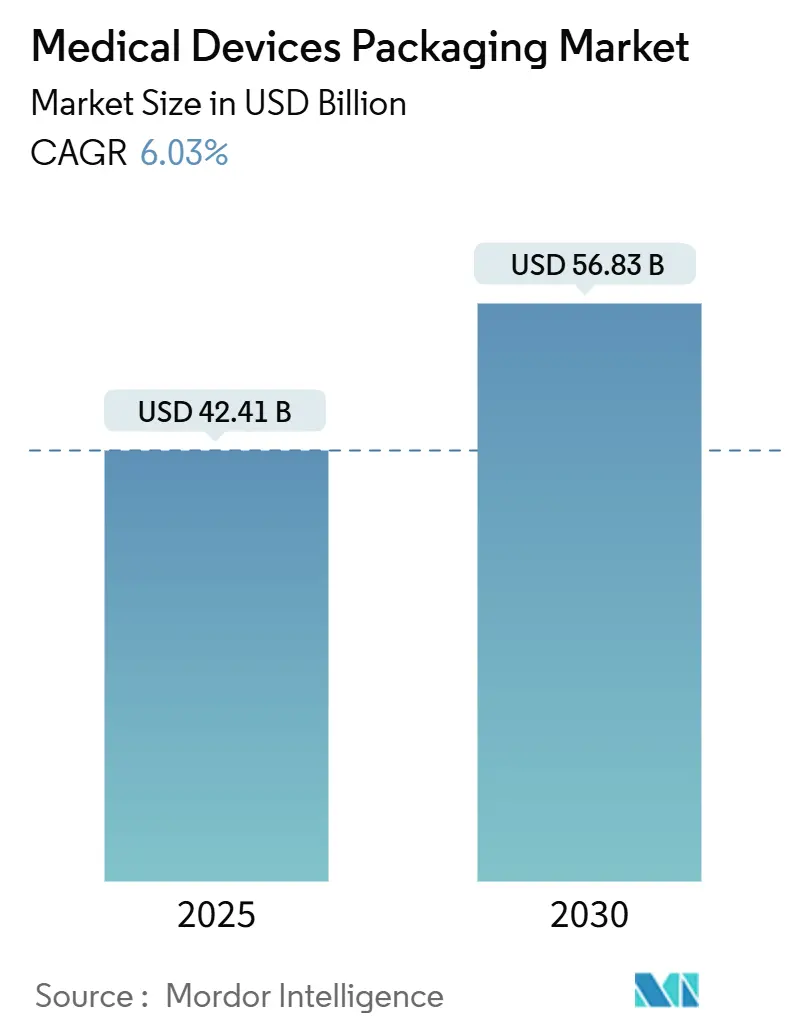

| 市场规模 (2025) | 42.41 十亿美元 |

| 市场规模 (2030) | 56.83 十亿美元 |

| 增长率 (2025 - 2030) | 6.03% CAGR |

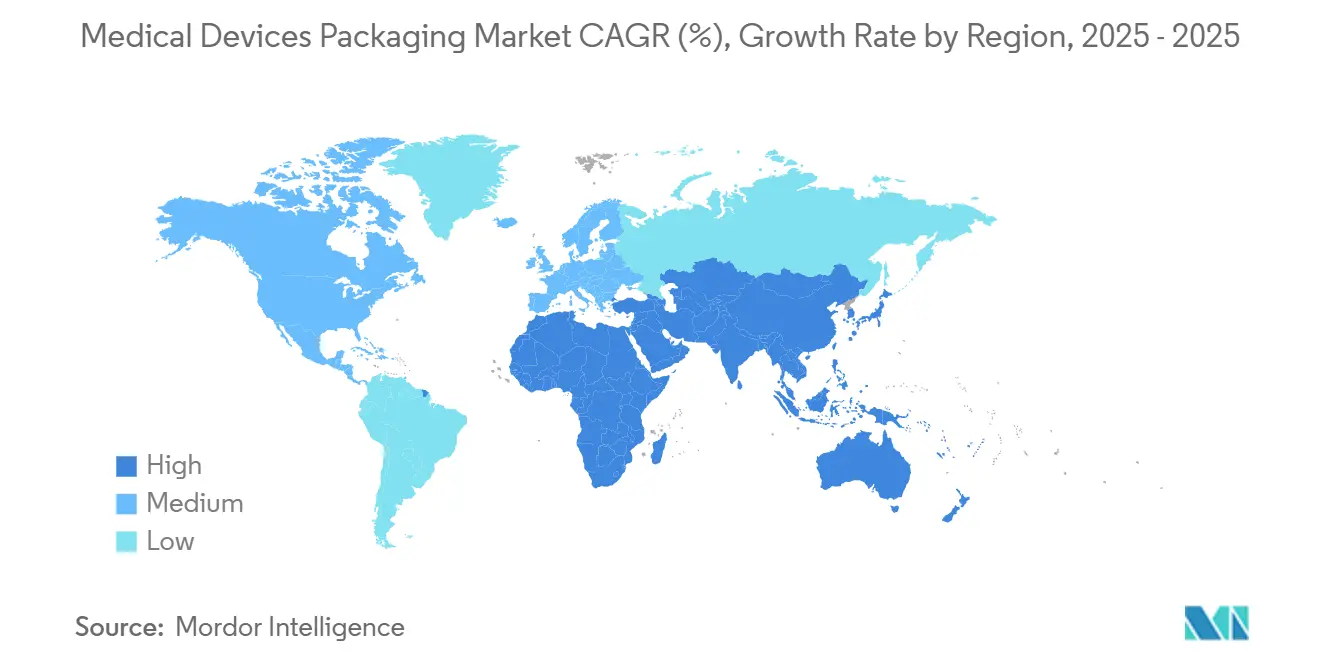

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

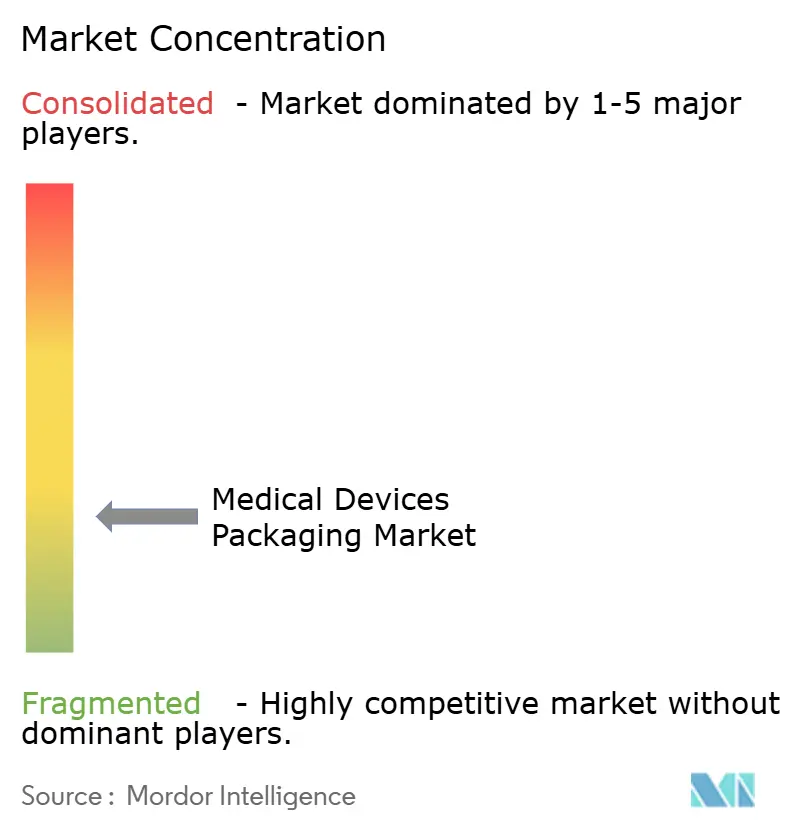

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿博智能医疗器械包装市场分析

医疗器械包装市场规模在2025年为424.1亿美元,预计到2030年将达到568.3亿美元,以6.03%的复合年增长率增长。这一发展势头得益于更严格的无菌标准、智能标签技术的快速采用,以及对高性能屏障格式需求的微创和可穿戴设备的稳定管道。材料创新仍是核心增长驱动因素,因为环烯烃共聚物和液晶聚合物等聚合物能够承受高温灭菌,同时支持RFID集成。合同灭菌网络持续扩张,这提高了对标准化一级包装的需求,这些包装在多个设施中表现一致。同时,原材料成本波动和环氧乙烷产能有限迫使转换商重新设计包装以适应替代灭菌方法,既造成成本压力也创造了创新机会。从地理角度看,北美保持市场领导地位,而亚太地区由于中国和印度的医院建设以及政策支持的本地制造而实现最快的增量收入增长。

关键报告要点

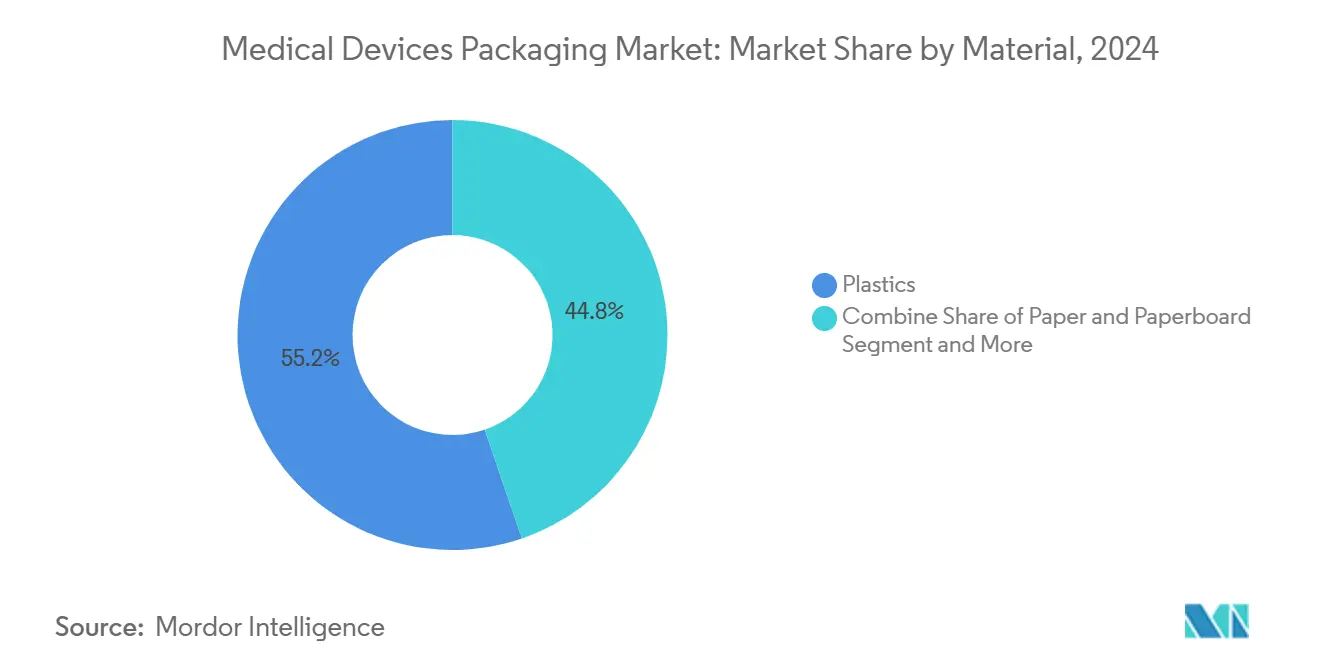

- 按材料分,塑料在2024年占医疗器械包装市场份额的55.23%,而生物增强等级使该细分市场到2030年的复合年增长率达到8.22%。

- 按产品类型分,袋和包装袋在2024年以36.32%的收入份额领先;箱和纸箱预计到2030年将以9.32%的复合年增长率扩张。

- 按应用分,无菌包装在2024年占医疗器械包装市场规模的66.23%,并以8.78%的复合年增长率增长。

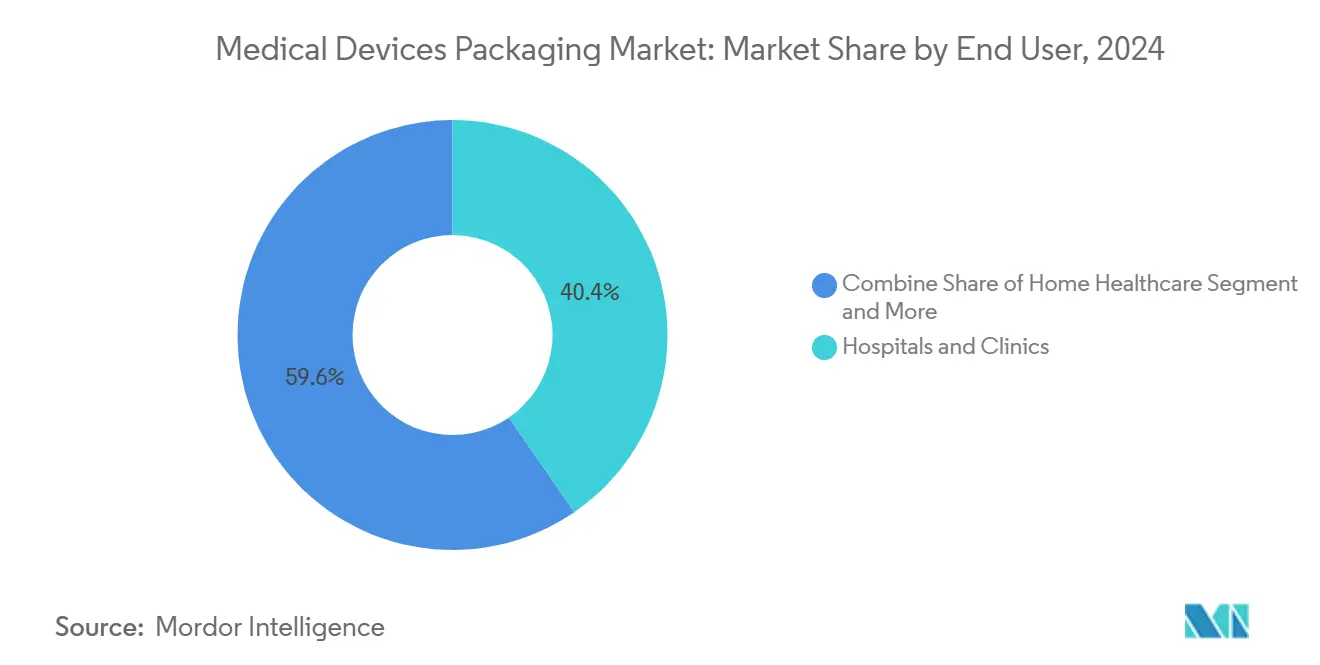

- 按最终用户分,医院和诊所在2024年持有40.43%的份额,而合同制造和灭菌组织预计以10.32%的复合年增长率增长。

- 按包装层级分,一级包装在2024年以52.12%的份额占主导地位,而三级格式基于更长的全球供应路线实现最高的8.12%复合年增长率。

- 按地理位置分,北美在2024年以35.43%的份额领先;亚太地区到2030年表现出最快的10.83%复合年增长率。

全球医疗器械包装市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对延长保质期格式需求的增长 | +1.2% | 全球,集中在北美和欧盟 | 中期(2-4年) |

| 微创和可穿戴设备的增长 | +1.5% | 全球,由亚太地区和北美领导 | 短期(≤2年) |

| 更严格的全球无菌法规(ISO 11607、欧盟MDR、FDA) | +0.8% | 全球,在欧盟和北美立即产生影响 | 短期(≤2年) |

| RFID/UDI智能标签可追溯性的集成 | +0.6% | 全球,发达市场早期采用 | 中期(2-4年) |

| 碳足迹披露推动单一材料 | +0.4% | 欧盟主导,扩展到北美和亚太地区 | 长期(≥4年) |

| 外包合同灭菌网络的扩张 | +0.9% | 全球,亚太地区快速增长 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对延长保质期格式需求的增长

医疗保健提供者希望设备能够保持5到7年的可用性,因为疫情准备和农村推广延长了补充周期。结合乙烯-乙烯醇和金属化聚酯的屏障薄膜现在提供这种持久性,杜邦2025年哥斯达黎加扩建--专门为无菌特卫强包装增加16,000平方英尺--突显了对卓越屏障的全球推动。加速老化和实时稳定性协议正在成为常规,尽管采购价格较高,但材料选择转向高级聚合物。

微创和可穿戴设备的增长

新的腹腔镜工具和连接的可穿戴设备具有复杂的几何形状和敏感的电子元件,需要温和但无菌的容纳。带有定制腔体的热成型托盘主导小型手术套装,而嵌入温敏墨水的柔性袋适合用于家庭使用的智能贴片。包装科学家还在减少粘合剂迁移,以确保可穿戴传感器的皮肤安全,这是亚太地区诊所接受采访的设备集成商提到的一个挑战。

更严格的全球无菌法规

修订的ISO 11607测试程序和欧盟医疗器械法规现在要求全面的密封强度和微生物屏障验证。2024年FDA警报显示关节植入物氧化与有缺陷的包装相关,这强化了监管机构对氧气渗透的关注。[1]美国食品药品监督管理局,"风险:Exactech关节置换设备包装缺陷,"fda.gov因此,制造商投资内部验证实验室,这增加了资本支出但加快了下一代屏障系统的批准。

RFID/UDI智能标签可追溯性的集成

UDI授权要求设备制造商嵌入能够在灭菌和分销过程中存活的电子标识符。支持RFID的一级包装现在实时跟踪温度偏移、振动和湿度,随着中国设备市场到2025年达到2100亿美元,这一能力正获得关注。

2025"年中国医疗器械市场洞察,"cambridgenetwork.co.uk">[2]<span class="tooltip-text">剑桥网络,[2]

制约因素

对复合年增长率预测的(~)%影响

地理相关性

影响时间线

监管合规成本负担

-0.7%

全球,在欧盟和北美影响最大

短期(≤2年)

医疗级聚合物价格波动

-1.1%

全球,在成本敏感的亚太市场影响严重

短期(≤2年)

生物基和PCR树脂短缺

-0.5%

全球,由于可持续性要求在欧盟影响急剧

中期(2-4年)

冷链电商密封失效召回

-0.3%

全球,集中在北美和欧盟电商

短期(≤2年)

来源: Mordor Intelligence