美国果酱果冻蜜饯市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

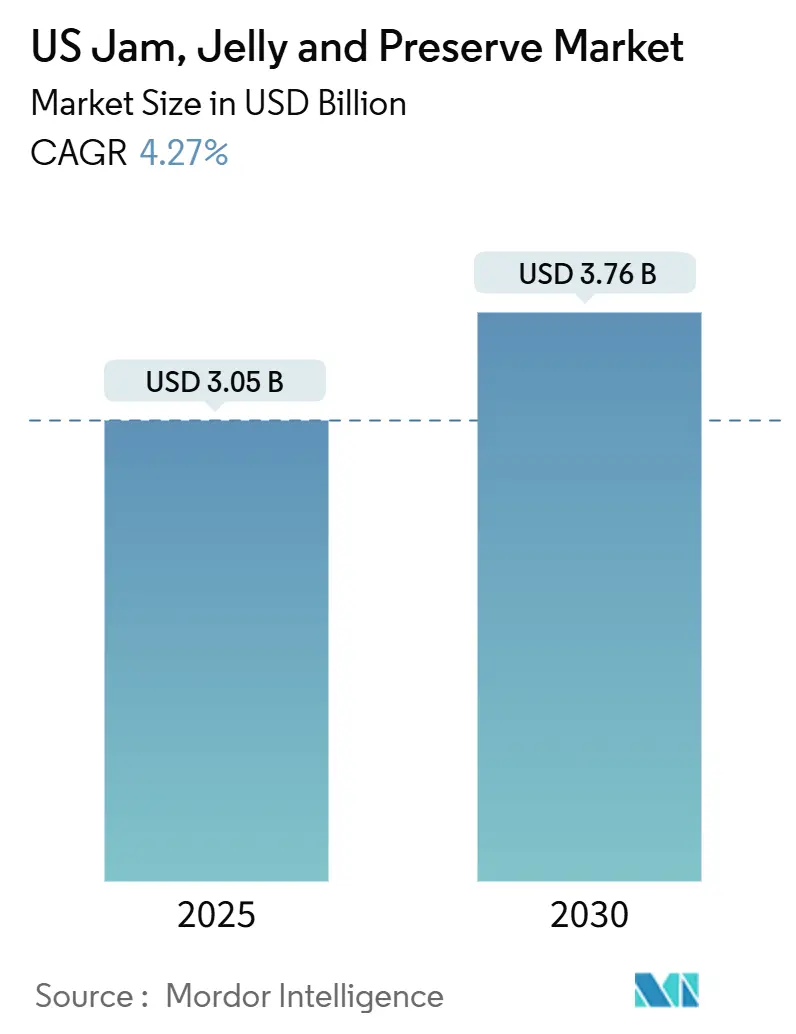

| 市场规模 (2025) | 3.05 十亿美元 |

| 市场规模 (2030) | 3.76 十亿美元 |

| 增长率 (2025 - 2030) | 4.27% CAGR |

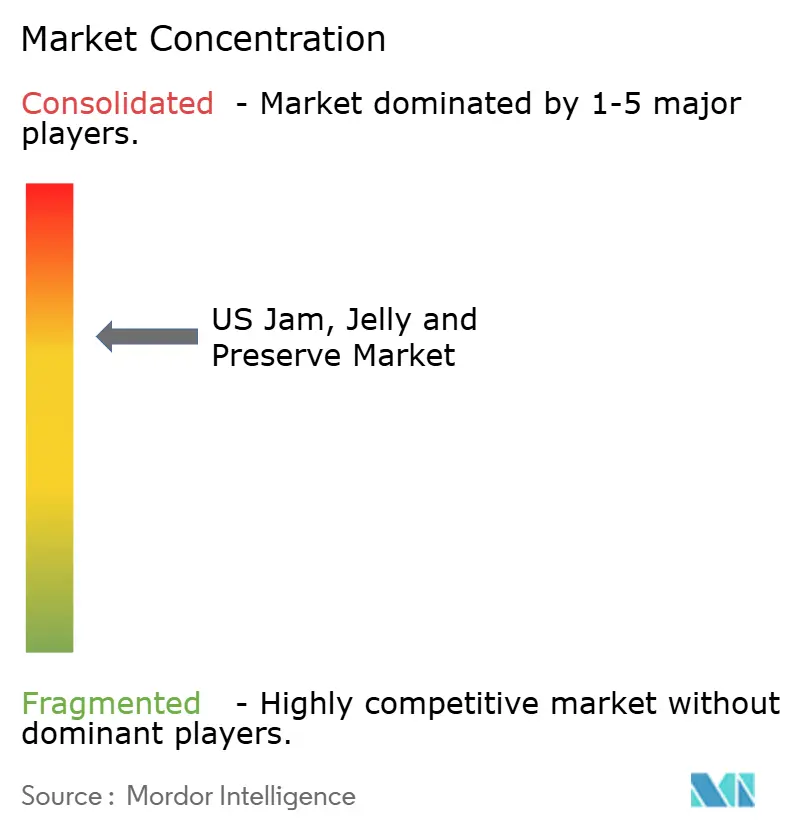

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence美国果酱果冻蜜饯市场分析

美国果酱果冻蜜饯市场2025年价值30.5亿美元,预计到2030年将达到37.6亿美元,复合年增长率为4.27%。市场增长受到便捷早餐选择需求增加、产品口味创新以及包括电子商务平台在内的分销网络扩展的推动。制造商正在实施先进的保质期延长技术、增强包装解决方案和减糖配方,以满足约三分之二积极监控糖摄入量的美国消费者的偏好。市场通过高端和手工产品实现价格上涨,这有助于缓冲因季节性水果供应而导致的原材料成本波动。市场结构仍然集中,三大公司--Smucker's、KraftHeinz和B&G Foods--通过规模经济和广泛的分销网络保持其市场地位,尽管来自特色品牌和自有品牌产品的竞争日益激烈。

关键报告要点

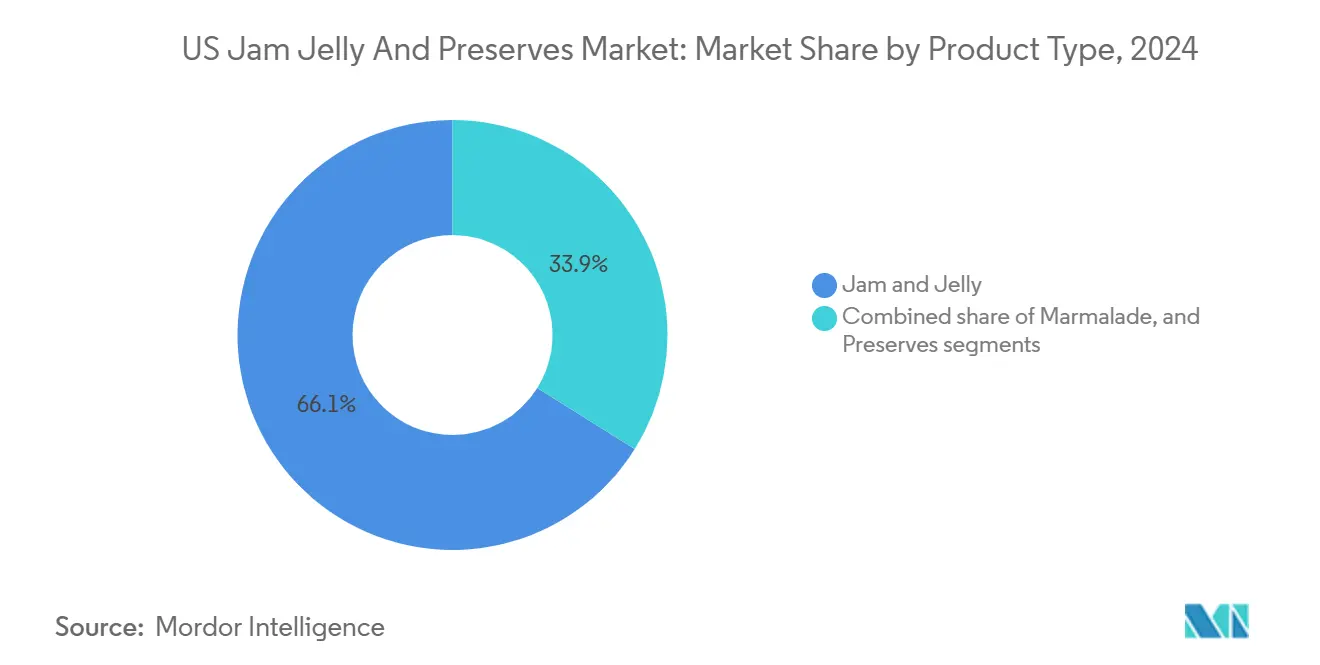

- 按产品类型,果酱和果冻在2024年美国果酱果冻蜜饯市场份额中占66.11%,而蜜饯预计到2030年将以4.91%的复合年增长率增长。

- 按包装,瓶/罐装在2024年收入中占84.87%,而袋/小袋装预计到2030年将以6.22%的复合年增长率扩张。

- 按类别,传统产品在2024年销售中占90.02%;有机细分市场预计在2025-2030年间将以5.53%的复合年增长率加速发展。

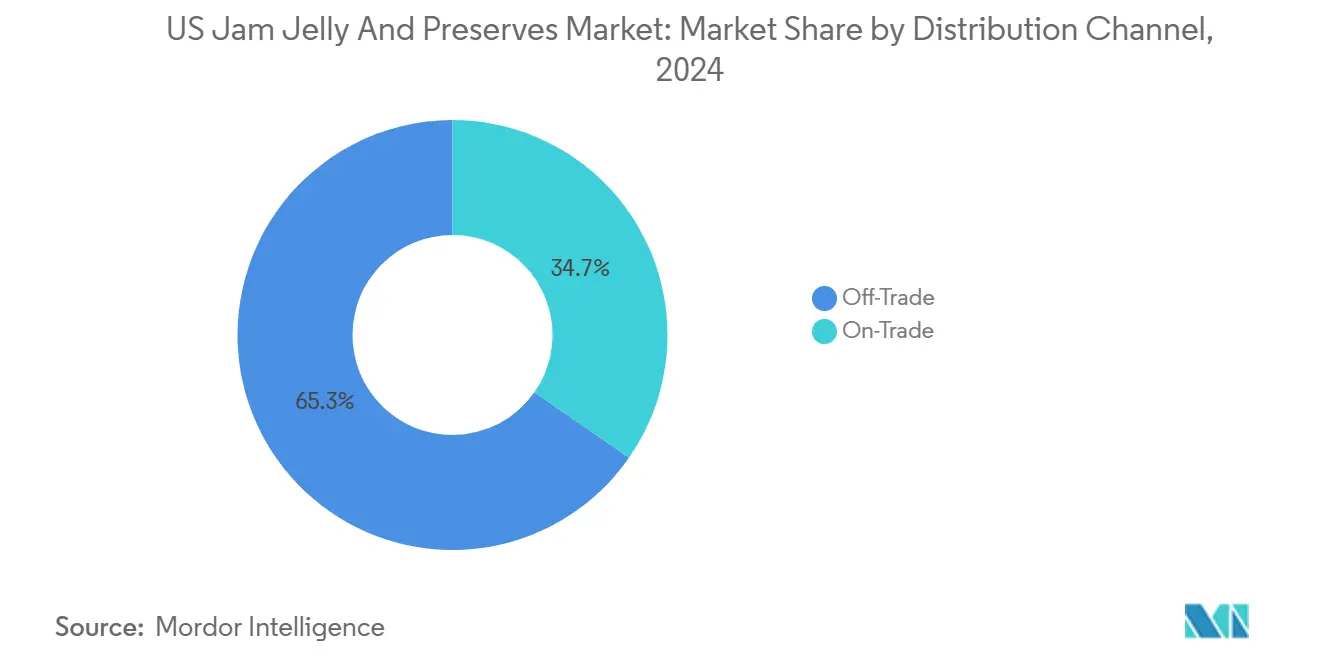

- 按分销渠道,零售渠道在2024年占65.32%份额,而餐饮渠道在同期预计将实现最快的5.74%复合年增长率。

- 按地理位置,南部在2024年消费中占34.77%,而西部到2030年将实现最快的4.98%复合年增长率。

美国果酱果冻蜜饯市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 涂抹酱作为便捷即食选择消费增长 | +0.8% | 全国性,西部和东北地区影响更大 | 中期(2-4年) |

| 口味、质地和包装创新推动销售 | +0.6% | 全国性,集中在高端市场 | 长期(≥4年) |

| 通过超市、在线和专业零售店扩大供应 | +0.7% | 全国性,在线渠道增长加速 | 短期(≤2年) |

| 手工和美食水果涂抹酱品种日益受欢迎 | +0.4% | 主要在西部和东北地区 | 中期(2-4年) |

| 对天然有机水果涂抹酱产品需求增长 | +0.5% | 全国性,在城市市场中高端定位 | 长期(≥4年) |

| 产品保质期长促进消费者使用 | +0.3% | 全国性,特别适用于农村和郊区市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

涂抹酱便捷消费需求增长

美国快节奏的生活方式正在推动对食品涂抹酱的需求,特别是在寻求便利的双收入家庭中。美国人口普查局报告显示,2023年实际家庭收入中位数从2022年的77,540美元增长4.0%至80,610美元,支持了这一趋势[1]来源:美国人口普查局,《美国收入:2023》,census.gov 。美国时间紧张的家庭越来越多地使用水果涂抹酱作为面包、酸奶和烘焙的快速调味剂,推动了果酱、果冻和蜜饯市场的需求。挤压瓶格式在最近一段时间内经历了增长,特别是在寻求便捷早餐选择的父母中。分量控制盖支持卡路里监测,同时将水果涂抹酱定位为满足推荐水果摄入量的营养替代品。制造商在包装上强调真实水果含量以保持销量,即使人均新鲜水果消费量下降。这一趋势在大都市地区突出,并延伸到所有社会经济群体,表明其作为全国市场驱动力的重要性。

口味、质地和包装创新推动销售

美国果酱、果冻和蜜饯市场正通过产品创新而发展。品牌正在推出独特的口味组合,如芒果-菠萝、蓝莓-薰衣草和胡椒注入变体,这些在专业零售店中获得溢价。智能罐装中氧气传感器的集成延长了产品新鲜度至多个季节,减少了对季节性浆果收获的依赖。制造商还在开发各种质地选择,包括厚块果肉、低糖凝胶和奇亚籽凝胶替代品,以解决消费者在即将到来的FDA"健康"标签法规之前对糖含量的担忧。这些发展增强了市场对高端消费者和注重健康的买家的吸引力。

通过超市、在线和专业店扩大供应

有机食品销售的电子商务渠道经历了大幅增长,在线收入在过去五年中增长了两倍。主要零售连锁店已为新兴水果涂抹酱品牌分配了主要货架空间,利用不断变化的消费者偏好。地区杂货店正在扩展其自有品牌产品线,以保持稳定的客流量并增加市场份额。特色食品销售显著增长,显示消费者持续愿意通过数字渠道和传统零售店购买高端食品[2]来源:特色食品协会,《2024年特色食品行业状况》,specialtyfood.com。沃尔玛在其门店推出有机挤压袋果酱反映了消费者对高端水果涂抹酱日益增长的需求,并展示了市场向更健康替代品的转变。美国果酱、果冻和蜜饯市场正通过提供策划的限量版蜜饯的专业订阅服务扩展,每季度提供,提高了寻求手工产品和独特口味组合的特色食品消费者的客户保留率。

手工和美食品种日益受欢迎

采用单一产地水果、小批量生产方法和季节性品种的高端蜜饯比大众市场替代品定价高出25-30%。Polaner"全果"通过排除高果糖玉米糖浆和人工香料在全国范围内保持其地位,在传统零售渠道中建立了清洁标签标准。销售增长在拥有既定农贸市场的沿海城市地区特别强劲,而美国南部的特色食品零售商已成功引入限量版品种,包括独特的桃子-波旁威士忌蜜饯。对手工产品日益增长的关注加强了高端细分市场,通过基于价值的定位和消费者对工艺生产的偏好推动美国果酱、果冻和蜜饯市场的持续收入增长。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 对产品高糖含量的健康担忧增长 | -0.9% | 全国性,在注重健康的地区影响更大 | 中期(2-4年) |

| 来自坚果酱和更健康涂抹酱选择的激烈竞争 | -0.7% | 全国性,特别是在高端细分市场 | 长期(≥4年) |

| 对水果作物的季节性依赖影响供应和价格 | -0.4% | 全国性,基于作物接近度的区域变化 | 短期(≤2年) |

| 相比加工水果涂抹酱更偏好新鲜水果的趋势增长 | -0.3% | 主要在城市市场,注重健康的人群 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对高糖含量的健康担忧增长

三分之二的美国成年人积极避免糖摄入,显著影响传统含有45-65%糖固体的产品。虽然美国目前不存在联邦糖税,但潜在的WHO影响的财政措施可能大幅影响果酱、果冻和蜜饯市场。使用甜菊糖和罗汉果作为糖替代品的制造商在掩盖苦味方面遇到复杂的技术挑战,这增加了生产成本并影响产品开发。这些重新配方产品的消费者接受度仍然是市场成功的关键因素,特别是在仔细检查营养信息并要求成分透明度的富裕千禧一代中。

来自坚果酱和更健康涂抹酱选择的激烈竞争

杏仁、腰果和种子酱通过提供优质蛋白质含量和必需健康脂肪继续获得显著市场份额,这些是传统水果涂抹酱无法直接匹配的属性。消费者行为显示在早餐期间将富含蛋白质的坚果类配料与减糖水果涂抹酱结合的趋势增加。Once Again Nut Butter对Big Tree Organic Farms的战略收购加强了其垂直供应链控制,在果酱货架配置保持不变的零售环境中实现更具竞争力的定价策略。作为回应,传统水果涂抹酱制造商正在加强其研发工作,致力于纤维强化和维生素C增强,以在更广泛的涂抹酱类别中保持其市场地位。

细分分析

按产品类型:高端蜜饯获得关注

果酱和果冻保持市场主导地位,占美国果酱、果冻和蜜饯市场2024年家庭消费销售的66.11%。该细分市场的成功源于既定的口味特征、面向家庭的包装和具有竞争力的价位。这种市场地位使制造商能够扩展其产品线,特别是在减糖类别中。蜜饯细分市场虽然较小,但显示出强劲的增长潜力,预计到2030年复合年增长率为4.91%,这得益于其全果组成可获得更高的零售价格。采用地区水果(如太平洋沿岸桃子和新英格兰蔓越莓)的限量版蜜饯显示出强劲的销售表现,反映了消费者对产品产地和可见水果含量的兴趣。

蜜饯类别在在线专业零售中表现特别好,高端多罐礼品套装为直接面向消费者的制造商产生更高的利润率。橘子酱保持其市场地位,特别是在东北地区,那里传统英式烹饪影响持续存在。制造商正在融合减糖技术和替代成分,如奇亚籽果胶,以增强其核心产品同时保持熟悉的口味特征。这些发展支持美国果酱、果冻和蜜饯市场中蜜饯细分市场的预期增长,因为消费者越来越重视具有可见水果含量的产品作为质量指标。

备注: 购买报告后可获得所有单个细分市场的份额

按包装类型:柔性格式打破玻璃主导地位

玻璃瓶和罐装保持84.87%的类别营业额,其支撑因素包括可回收性、产品可见性和既定的零售基础设施。柔性袋装和小袋装显示出显著的增长潜力,复合年增长率为6.22%,这得益于消费者对适合儿童午餐盒的便捷、便携包装的需求。挤压盖技术的集成实现精确的分量控制,支持减少糖摄入同时保持涂抹覆盖,与公共健康倡议保持一致。柔性包装的重量减少(约为玻璃容器的一半)导致运输排放和成本降低,吸引环保意识消费者。

袋装的扩大表面积通过智能标签功能(如链接到产品产地信息的二维码)容纳增强的产品信息,增加消费者在店内和数字化的互动。高端蜜饯制造商继续利用玻璃包装强调手工质量、产品一致性和礼品吸引力,在美国果酱、果冻和蜜饯行业内创造独特的市场细分。制造商正在探索替代解决方案,包括结合透明度和耐用性的PET罐,尽管采用仍然有限。袋装市场显示出额外增长的潜力,特别是如果零售商扩展其冷藏即拿即走早餐产品。

按类别:有机超越传统

传统果酱、果冻和蜜饯在2024年占据90.02%的市场份额,显示消费者对传统产品的强烈偏好。这种主导地位源于既定的制造工艺、广泛的零售分销网络和具有竞争力的定价策略。传统产品在各种零售渠道的广泛供应,结合其可承受性,继续吸引优先考虑性价比的注重价格的消费者。

有机细分市场占9.98%的市场份额,预计到2030年将以5.53%的复合年增长率增长。这种增长由健康意识增强、可支配收入增加和对可持续农业实践的更大认识推动。FDA更新的"健康"标签指导方针强调天然水果含量而非人工添加剂,支持有机细分市场的扩张。有机制造商正通过开发清洁标签配方、引入异国水果品种和实施可持续包装解决方案来回应。向有机选择的转变反映了消费者向更健康、环保意识食品选择的更广泛趋势[3]来源:有机贸易协会,《2025年有机行业调查》,ota.com。

按分销渠道:餐饮增长超越零售稳定性

零售渠道在2024年美国果酱、果冻和蜜饯市场中占65.32%份额。该细分市场包括超市、大型超市、便利店和在线零售平台。消费者对店内产品选择、品牌熟悉度和既定零售分销网络的偏好支持这种主导地位。多种购买选择的便利性、定期促销活动和直接比较产品的能力影响消费者在这些渠道中的购买决策。

餐饮分销预计到2030年将以5.74%的复合年增长率增长。这种增长源于餐饮服务部门的复苏和疫情后机构需求的增加。该细分市场的餐厅、酒店、食堂和机构买家需要大包装和可靠的供应链来满足其食品准备需求。早餐主题餐厅、酒店连锁店和餐饮服务的扩张进一步推动该细分市场的增长,以及高档餐厅对高端和手工蜜饯日益增长的需求。

地理分析

南部保持最高的区域消费,市场份额为34.77%。这种主导地位源于更大的家庭规模、传统舒适食品偏好和传统果酱的竞争性定价。该地区的制造商位于佐治亚州和佛罗里达州的水果种植区附近,受益于运输成本降低,在促销期间实现竞争性定价。然而,相比全国平均水平较低的联邦健康饮食指数分数限制了高端低糖品种的采用。为了保持销量,零售商强调多买促销和家庭装包装。

西部地区预计增长率最高,复合年增长率为4.98%,这得益于富裕消费者通过特色杂货商和农贸市场购买有机和手工产品。加利福尼亚州强劲的水果生产,包括2024年桃子产量预计增长6%,确保稳定的原材料供应并支持小批量、果园特定生产[4]来源:美国农业部,《水果和坚果展望:2024年7月》,www.ers.usda.gov/ 。该地区消费者以早期技术采用为特征,对智能包装和功能成分表现出强烈兴趣。

中西部和东北地区保持中个位数增长率。中西部市场强调价格竞争力和大包装,拥有强大的自有品牌存在,为高端品牌创造进入壁垒。东北地区集中的特色零售环境支持小批量蜜饯,特别是在节日礼品赠送季节。东北地区的城市消费者对减糖产品表现出增加的兴趣,促使既定制造商在大都市市场测试重新配方的产品。两个地区都面临由于气候变化而导致的供应链考虑,晚春霜冻风险增加影响浆果种植,需要多样化的水果采购策略。

竞争格局

美国果酱、果冻和蜜饯市场保持适度集中。Smucker's通过优化促销计划和在会员店扩大分销主导市场。Kraft Heinz保持广泛的家庭渗透率,但由于与自有品牌产品价格差异增加而经历销量下降。B&G Foods强调其Polaner果汁甜化产品,解决健康担忧并确保在天然食品区的位置。

小公司展示市场适应能力:Crofter's Organic推出首个全国性有机挤压袋,获得沃尔玛分销并表明更广泛的市场接受度。Bonne Maman通过标志性玻璃包装和传统法式配方保持其高端地位。2024年,它扩大了其覆盖范围,推出限量版降临节日历,包含24个迷你蜜饯和包括覆盆子和桃子变体的有机系列。区域农场品牌通过强调当地真实性并在合作社和独立杂货店获得货架空间继续获得关注。

公司优先考虑研发以及并购。同时,像Smucker's这样的制造商正在精简其产品组合,剥离非核心烘焙资产,并重新投资清洁标签创新。这些发展,以及竞争对手的产品、自有品牌压力和高端新来者,正在重塑竞争策略和整个类别的货架定位。

美国果酱果冻蜜饯行业领导者

The J.M. Smucker Company

康尼格拉品牌公司

B&G Foods, Inc.

F. Duerr & Sons Ltd.

Andros Group

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:日本食品公司St Cousair计划通过其美国子公司St Cousair Inc. (SCI)收购俄勒冈州Kelly's Jelly的果酱业务,该子公司在俄勒冈州运营。

- 2025年1月:The J.M. Smucker Co.签署协议,以4000万美元将其Cloverhill和Big Texas品牌以及选定的自有品牌产品出售给JTM Foods。此次出售符合公司通过将资源集中在甜烘焙食品细分市场的增长类别来优化其产品组合的战略。公司计划使用收益来减少债务。

- 2024年11月:Crofter's Organic在美国超过1200家沃尔玛门店推出有机可挤压袋果酱和蜜饯。这些产品与传统蜜饯相比含糖量减少33%,满足消费者对便捷包装格式的需求。此次推出标志着美国果酱、果冻和蜜饯市场中来自全国品牌的首个有机可挤压蜜饯。

美国果酱果冻蜜饯市场报告范围

果酱和果冻通过将水果与果胶和糖混合制备。水果蜜饯是水果制品,其主要防腐剂是糖,有时还有酸,通常储存在玻璃罐中并用作调味品或涂抹酱。

美国果酱、果冻和蜜饯市场根据类型和分销渠道进行细分。根据类型,市场细分为果酱和果冻、橘子酱和蜜饯。根据分销渠道,市场细分为超市和大型超市便利店、在线商店和其他分销渠道。

市场规模已按上述所有细分市场的美元价值条款完成。

| 果酱和果冻 |

| 橘子酱 |

| 蜜饯 |

| 瓶/罐装 |

| 袋/小袋装 |

| 其他 |

| 传统 |

| 有机 |

| 餐饮 | |

| 零售 | 超市/大型超市 |

| 便利/杂货店 | |

| 在线零售店 | |

| 其他分销渠道 |

| 东北部 |

| 中西部 |

| 南部 |

| 西部 |

| 按产品类型 | 果酱和果冻 | |

| 橘子酱 | ||

| 蜜饯 | ||

| 按包装类型 | 瓶/罐装 | |

| 袋/小袋装 | ||

| 其他 | ||

| 按类别 | 传统 | |

| 有机 | ||

| 按分销渠道 | 餐饮 | |

| 零售 | 超市/大型超市 | |

| 便利/杂货店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地理位置 | 东北部 | |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

报告中回答的关键问题

美国果酱、果冻和蜜饯市场的当前价值是多少?

美国果酱、果冻和蜜饯市场2025年价值30.5亿美元,预计到2030年将达到37.6亿美元。

哪种产品类型主导美国销售?

果酱和果冻占2024年销售的66.11%,而蜜饯是增长最快的子类别,到2030年复合年增长率为4.91%。

为什么袋装越来越受欢迎?

袋装提供分量控制、便利性和更轻的运输重量,帮助该包装类型以6.22%的复合年增长率增长,并吸引忙碌的家庭。

哪个地区提供最高的增长机会?

西部地区显示最快的4.98%复合年增长率,受到注重健康的消费者和加利福尼亚州丰富水果供应的推动。

页面最后更新于: