美国地面覆盖物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 48.4 十亿美元 |

| 市场规模 (2030) | 66.14 十亿美元 |

| 增长率 (2025 - 2030) | 6.51% CAGR |

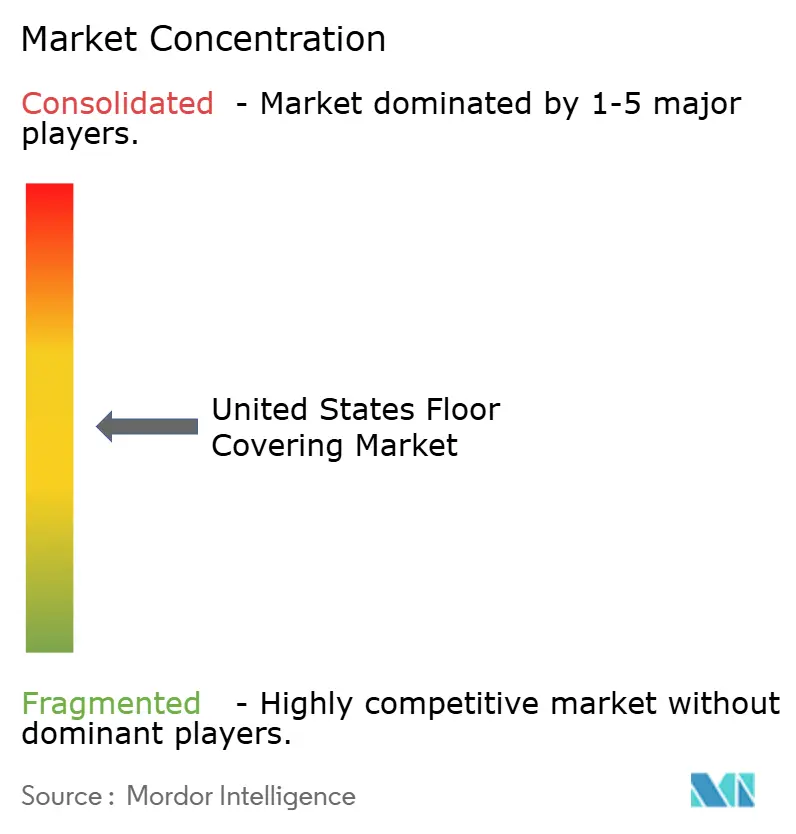

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国地面覆盖物市场分析

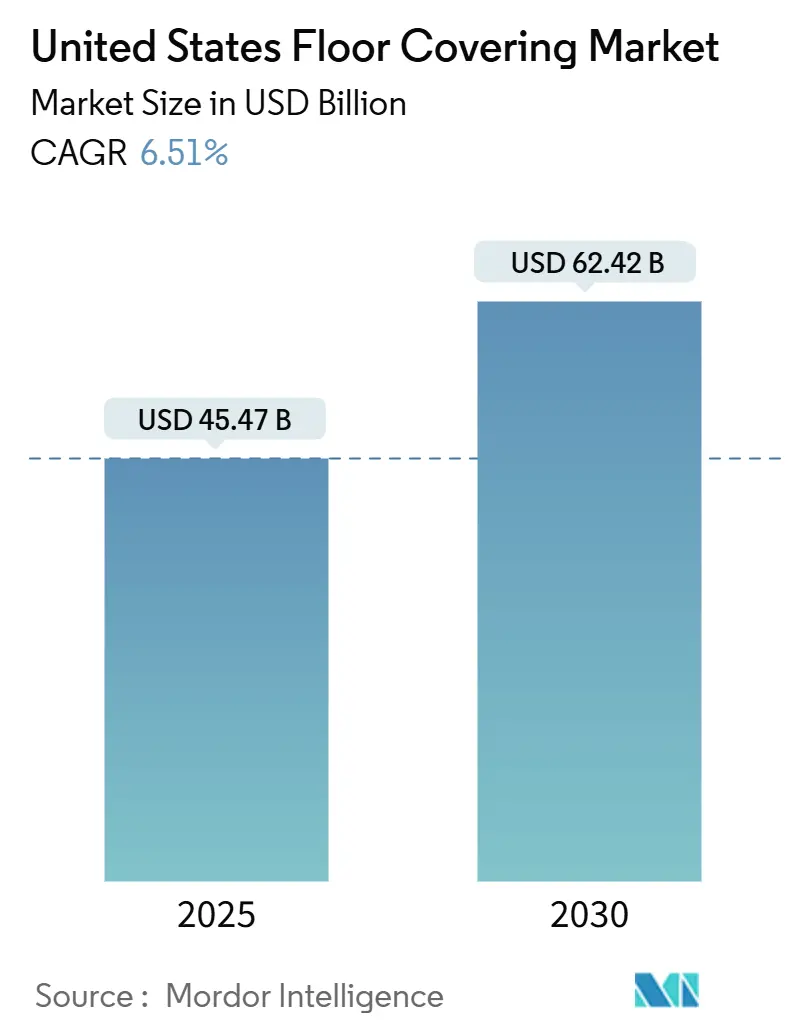

美国地板市场在2025年价值454.7亿美元,预计到2030年将达到624.2亿美元,以6.51%的复合年增长率扩张。住宅装修活动、弹性产品创新以及阳光地带各州强劲的人口增长支撑着美国地板市场的当前发展势头。需求得到税收优惠商业改造的加强,这抵消了高借贷成本的拖累。规模化制造商专注于防水和防刮擦技术,而直接面向消费者的电子商务正在快速重塑市场进入模式。持续的原材料通胀和安装工短缺仍然是缓和美国地板市场其他积极前景的关键成本压力。

关键报告要点

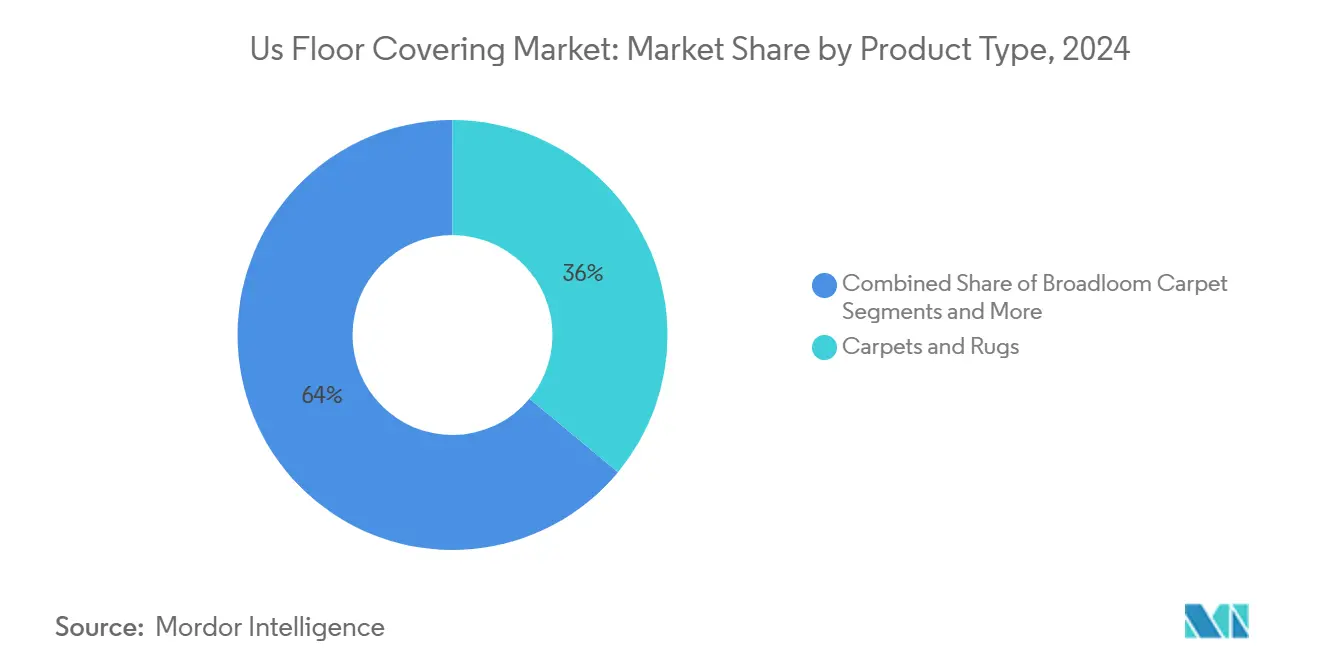

- 按产品类型,地毯和小地毯在2024年占美国地板市场份额的36.01%,而弹性地板以7.91%的复合年增长率领跑至2030年。

- 按最终用户,住宅细分市场在2024年占美国地板市场规模的70.16%,预计以8.31%的复合年增长率扩张至2030年。

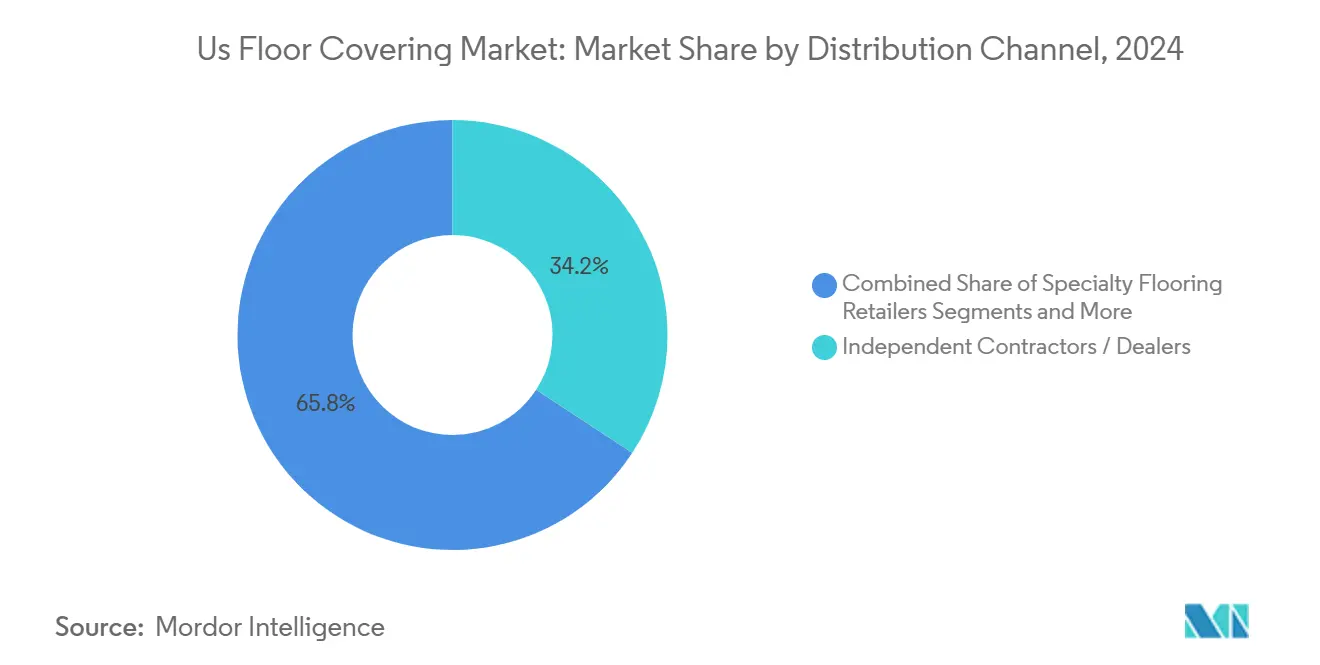

- 按分销渠道,独立承包商和经销商在2024年占美国地板市场规模的34.23%,而直接面向消费者的电子商务以13.31%的复合年增长率推进。

- 按地区,美国东南部在2024年占美国地板市场份额的26.46%,美国西南部将以5.21%的复合年增长率在2030年前增长最快。

- 竞争格局适度集中,前五大制造商--Mohawk Industries、Shaw Industries、Tarkett、Armstrong Flooring和Interface,在2024年共同持有重要市场份额。

美国地面覆盖物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| IRA支持的商业改造税收激励 | +1.2 | 全国,集中在城市商业中心 | 中期(3-4年) |

| 灵活办公空间热潮 | +0.8 | 城市中心,特别是科技枢纽和金融区 | 短期(≤2年) |

| 医疗保健建设激增 | +1.0 | 全国,重点在阳光地带市场 | 长期(≥5年) |

| 电子商务仓库扩张 | +0.7 | 主要都市区附近的物流枢纽 | 中期(3-4年) |

| 住宅建设和装修增长 | +1.4 | 全国,集中在东南和西南地区 | 长期(≥5年) |

| 消费者对可持续性偏好上升 | +0.6 | 初期沿海城市市场,扩展至全国 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

IRA支持的商业改造税收激励加速地板升级

扩大免税实体的资格释放了历史上推迟地板更换的政府和非营利设施的需求。改造与疫后室内重新配置相吻合,因此提供声学和热性能的地板升级在规格列表中排名靠前。设计公司将投标与税收计划保持一致,为密集商业区的安装商创造稳定的积压订单。这一变化支持包含回收内容同时满足能源目标的优质弹性和方块地毯平台。

灵活办公空间热潮推动办公室和共享办公中心模块化地板需求

混合工作模式催化对可在座位计划变更时拆卸和重新铺设的模块化地板需求。当运营商在租约重新谈判期间寻求快速周转解决方案时,方块地毯销量超过了疫前商业预测。商住混合美学将柔软质地与硬表面装饰相结合,因此设计师指定平衡脚感舒适性与椅子脚轮耐用性的系列。声学背衬系统减轻开放式办公的噪音并支持健康认证。较小的安装区域偏向于最小化停机时间的卡扣式锁定系统,这是共享办公提供商重视的功能,他们通过空间流动获利。因此,供应商正在投资染料浸润印刷技术,能够在不延长交付时间的情况下实现快速定制。

医疗保健建设激增需要低VOC弹性表面

医疗保健业主优先考虑感染控制,促使美国地板市场加速研发具有抗菌涂层的无PVC弹性平台。项目集中在人口增长超过全国平均水平的阳光地带都市区,因此分销商在附近集中库存以缩短交付周期。严格的空气质量法规引导建筑师选择低VOC胶粘剂和地板系统。这一技术规范有利于能够在当地法规下快速认证材料的国内制造商。结果是一个良性循环,即使其他细分市场疲软,医疗建设也能支撑稳定的商业订单。

电子商务仓库扩张增加耐用硬表面安装

机器人引导物流需要具有极端平整度公差和静电保护的地板。带有密实剂的抛光混凝土主导新建设,但对能够承受叉车磨损的表面处理需求为高固含量混合涂料开启机会。凤凰城、芝加哥和亚特兰大引领面积增长,刺激硬表面和树脂材料的分销库存点。供应商开发与自动化集成商合作的规格团队,在破土动工前认证地板解决方案,从而在设计建造合同中提前嵌入产品。

约束影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高利率 | -1.5 | 全国,在高成本城市市场影响更大 | 短期(≤2年) |

| 石化原料波动 | -0.7 | 全国,对乙烯基制造中心影响更大 | 中期(3-4年) |

| 技术安装工短缺 | -1.0 | 全国,在高增长地区影响严重 | 长期(≥5年) |

| 垃圾填埋转移命令 | -0.3 | 初期加利福尼亚,扩展到其他环保先进州 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

高利率抑制新办公和零售建设

商业房地产交易量在2023年下降37%,2024年进一步下降14% 2024"年商业房地产投资进一步下降",bisnow.com">[1]<span class="tooltip-text">来源:Bisnow Newsroom,

该行业每年需要72.3万名额外工人,但2024年月平均招聘仅5,667人。住宅建筑行业的工资通胀达到9.0%,超过4.3%的更广泛建筑业增长。劳动力稀缺推高投标报价并延长完工时间,特别是对于复杂的人字形或大格式瓷砖布局。制造商以卡扣式硬质芯材板条和预涂胶粘剂背衬响应,可减少高达30%的安装时间。地区劳动力缺口造成价格分散,使大型零售商的全国推广复杂化。因此,产能规划现在除了原材料预测外还要考虑安装工可用性。

细分分析

按产品类型:弹性地板超越传统类别

地毯和小地毯在2024年美国地板市场中保持36.01%份额,这得益于多户住宅和办公室的声学效益。然而,弹性地板预计以7.91%的复合年增长率增长,比整体美国地板市场高出近2.3个百分点。豪华乙烯基瓷砖和刚性核心系列引领采用,因为它们提供防水性能和易维护性。这一转变从非弹性硬表面如现场完成木材和入门级价位的陶瓷中抢夺份额。值得注意的是,由Mohawk的PureTech引领的无PVC弹性产品线扩大了注重可持续性买家的接受度。

2024年,弹性类别还受益于碳酸钙填料的成本稳定,支持在装修旺季的积极促销定价。因此,SPC卡扣板条在通过社交平台营销的直接面向消费者捆绑包中占据重要位置。制造商通过符合延长保修条件的专有耐磨层增加利润,这一功能引起关注长期价值的房主共鸣。

备注: 报告购买后可获得所有单个细分市场的份额

按最终用户:住宅主导塑造产品开发

住宅细分市场在2024年占美国地板市场规模的70.16%,并以8.31%的复合年增长率增长至2030年。抵押贷款利率上升使消费者将重点转向无需搬迁即可刷新室内的改造项目,为DIY友好的板条和撕贴瓷砖创造强劲需求。硬表面格式继续侵蚀起居区域的地毯份额,受到从厨房到大房间美学连续性的推动。在高端市场,嵌入湿度和温度传感器的智能地板在豪华定制建筑中首次亮相,吸引技术精通的人群。

商业买家对利润稳定性仍然至关重要,尽管其增长率落后于住宅。医疗保健和教育设施正在缩减地毯使用,转而采用焊接接缝片材和缓冲背衬,减少医疗设备的滚动阻力。仓库和配送设施主要指定密封混凝土,但采用以套件形式供应的环氧条纹系统以快速恢复服务。总体而言,美国地板市场认识到最终用户的不同价值主张,这促使分层产品架构和细分营销活动。

按分销渠道:电子商务颠覆传统模式

独立承包商和本地经销商在2024年美国地板市场规模中保持34.23%,因为其安装能力对复杂工作仍然不可或缺。尽管如此,直接面向消费者的电子商务以13.31%的复合年增长率扩张,是美国地板市场总体的两倍多。年轻房主在网上订单中占据越来越大的份额,并依赖使用增强现实覆盖产品图像的房间可视化应用程序。大型连锁店投资全渠道升级,但纯在线零售商利用较低的开销进行积极定价。

疫后,在线硬表面销售稳定在类别收入的8%至12%之间。供应商策略包括包裹优化纸箱尺寸和48小时内到达潜在客户的加急样品交付。散装地毯卷或片材乙烯基的运费附加费仍然是障碍,因此将在线订购与店内提货相结合的混合模式获得关注。电子商务的成熟重塑整个美国地板市场的服务期望,迫使即使是传统经销商也要部署数字报价工具和实时聊天支持。

备注: 报告购买后可获得所有单个细分市场的份额

地理分析

美国东南部在2024年控制美国地板市场的26.46%,这得益于持续的人口迁移、经济适用房和靠近佐治亚州和南卡罗来纳州制造中心。建筑商继续偏爱能够承受潮湿条件的硬表面饰面,这巩固了弹性板条在单户住宅开工中的领导地位。佛罗里达州和卡罗来纳州的医疗保健扩张补充了商业销量,特别是门诊运营商要求的低VOC片材乙烯基。该地区的国内工厂减少交付时间并使供应商免受港口瓶颈影响,加强其竞争优势。

美国西南部预计到2030年将录得5.21%的复合年增长率,是各地区中最快的步伐。凤凰城引领支撑抛光混凝土和弹性安全地板需求的工业平方英尺增长 [2]来源:Lee & Associates Research,"美国工业2024年第三季度市场概览",lee-associates.com。住宅增长偏向于每户地板支出超过多户平均水平的单户住宅。气候特征鼓励在厨房和浴室安装陶瓷和瓷质瓷砖,这一趋势因针对防漏表面的节水回扣而放大。因此,该地区的人口动力提升了其对美国地板市场的贡献。

东北部、中西部和西部各自面临独特的逆风。东北部面临安装工短缺推动的较高装修劳动成本,推高整体项目预算。中西部享有相对承受能力,但较慢的人口扩张抑制新建设。以加利福尼亚为锚点的西部作为可持续性命令的试验田,包括要求到2030年弹性地板回收率达到25%的AB 863法案 [3]来源:加利福尼亚州立法机构,"AB 863地毯和地板生产商责任计划",leginfo.legislature.ca.gov。为加利福尼亚进行的合规投资预计将在全国范围内级联,提升美国地板市场的环境标准。

竞争格局

前五大制造商--Mohawk Industries、Shaw Industries、Tarkett、Armstrong Flooring和Interface在2024年收入中持有主要市场份额,表明美国地板市场内的适度集中。规模优势允许大宗采购原材料和垂直整合生产,但灵活的专家通过专注于设计灵活性和可持续性占据利基。Mohawk通过在多个大洲经营工厂并再投资推进无PVC弹性芯材的研发,体现了整合策略。

在关税不确定性和航运中断中,国内产能扩张加速。Shaw Industries分配9000万美元到2026年将佐治亚州RP工厂的SPC和LVT产量翻倍,表明对长期弹性需求的信心。Floor and Decor的仓库格式零售模式已达到241个单位并目标500个位置,通过直接全球采购挑战传统经销商网络。技术采用扩大竞争差距,因为领导者部署数据分析优化色彩组合并预测库存需求。

空白机会包括循环地板解决方案和减少劳动时间的无胶卡扣系统。初创公司试验与生产商责任立法一致的回收计划。同时,成熟企业与材料科学公司建立合作,开发减少对原始PVC依赖的生物基粘合剂。因此,随着可持续性、市场投放速度和数字参与成为美国地板市场差异化的轴心,竞争强度预计将加剧。

美国地面覆盖物行业领导者

-

Mohawk Industries Inc

-

Shaw Industries Group Inc.

-

Tarkett S.A.

-

Armstrong Flooring Inc.

-

Interface Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:西南地板市场宣布迁至阿灵顿会议中心,凸显该地区的战略重要性。

- 2025年1月:LX Hausys America在梅赛德斯-奔驰体育场推出新石英和固体表面设计,吸引超过250名建筑师和制造商。

- 2024年10月:Shaw Industries投资9000万美元扩展佐治亚州林戈德的弹性制造,到2026年将SPC和LVT产能翻倍。

美国地面覆盖物市场报告范围

地板和地毯在家庭中发挥关键作用,并在各种其他环境中得到应用。地板和地毯由木材、聚合物短纤维、地毯和小地毯、乙烯基片材和陶瓷瓷砖制成。

美国地面覆盖物市场按产品、最终用户和分销渠道细分。按产品,市场细分为地毯和小地毯、弹性地板和非弹性地板。按分销渠道,市场细分为家居中心、专业商店、旗舰店和在线商店。按最终用户,市场细分为商业和住宅。报告还提供上述所有细分市场的价值(美元)市场规模和预测。

| 地毯和小地毯 | 宽幅地毯 |

| 方块地毯 | |

| 区域地毯 | |

| 弹性地板 | 豪华乙烯基瓷砖(LVT) |

| 乙烯基片材和VCT | |

| 橡胶地板 | |

| 亚麻地毯 | |

| 非弹性硬表面 | 陶瓷和瓷质瓷砖 |

| 天然石材瓷砖 | |

| 实木地板 | |

| 工程木地板 | |

| 层压地板 | |

| 竹子和软木地板 |

| 住宅 | |

| 商业 | 零售 |

| 酒店和休闲 | |

| 医疗保健 | |

| 教育 | |

| 公共和机构 | |

| 其他 |

| 专业地板零售商 |

| 大型家居中心 |

| 独立承包商/经销商 |

| 直接面向消费者电子商务 |

| 批发/分销商 |

| 东北部 |

| 东南部 |

| 中西部 |

| 西南部 |

| 西部 |

| 按产品类型 | 地毯和小地毯 | 宽幅地毯 |

| 方块地毯 | ||

| 区域地毯 | ||

| 弹性地板 | 豪华乙烯基瓷砖(LVT) | |

| 乙烯基片材和VCT | ||

| 橡胶地板 | ||

| 亚麻地毯 | ||

| 非弹性硬表面 | 陶瓷和瓷质瓷砖 | |

| 天然石材瓷砖 | ||

| 实木地板 | ||

| 工程木地板 | ||

| 层压地板 | ||

| 竹子和软木地板 | ||

| 按最终用户 | 住宅 | |

| 商业 | 零售 | |

| 酒店和休闲 | ||

| 医疗保健 | ||

| 教育 | ||

| 公共和机构 | ||

| 其他 | ||

| 按分销渠道 | 专业地板零售商 | |

| 大型家居中心 | ||

| 独立承包商/经销商 | ||

| 直接面向消费者电子商务 | ||

| 批发/分销商 | ||

| 按地区(美国) | 东北部 | |

| 东南部 | ||

| 中西部 | ||

| 西南部 | ||

| 西部 | ||

报告中回答的关键问题

美国地板市场当前价值是多少?

美国地板市场在2025年为454.7亿美元,预计到2030年达到624.2亿美元。

美国地面覆盖物市场当前规模是多少?

2025年,美国地面覆盖物市场规模预计达到454.7亿美元。

哪个产品类别增长最快?

弹性地板以7.91%的复合年增长率扩张至2030年。

美国地板市场的住宅份额有多大?

住宅应用占2024年收入的70.16%,预计以8.31%的复合年增长率上升。

为什么税收激励对商业地板重要?

增强的第179D条扣除每平方英尺高达5.65美元,降低了节能改造项目的成本,加速办公室、学校和市政建筑的地板升级。

页面最后更新于: