弹性地板覆盖材料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.56 十亿美元 |

| 市场规模 (2030) | 3.35 十亿美元 |

| 增长率 (2025 - 2030) | 5.50% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

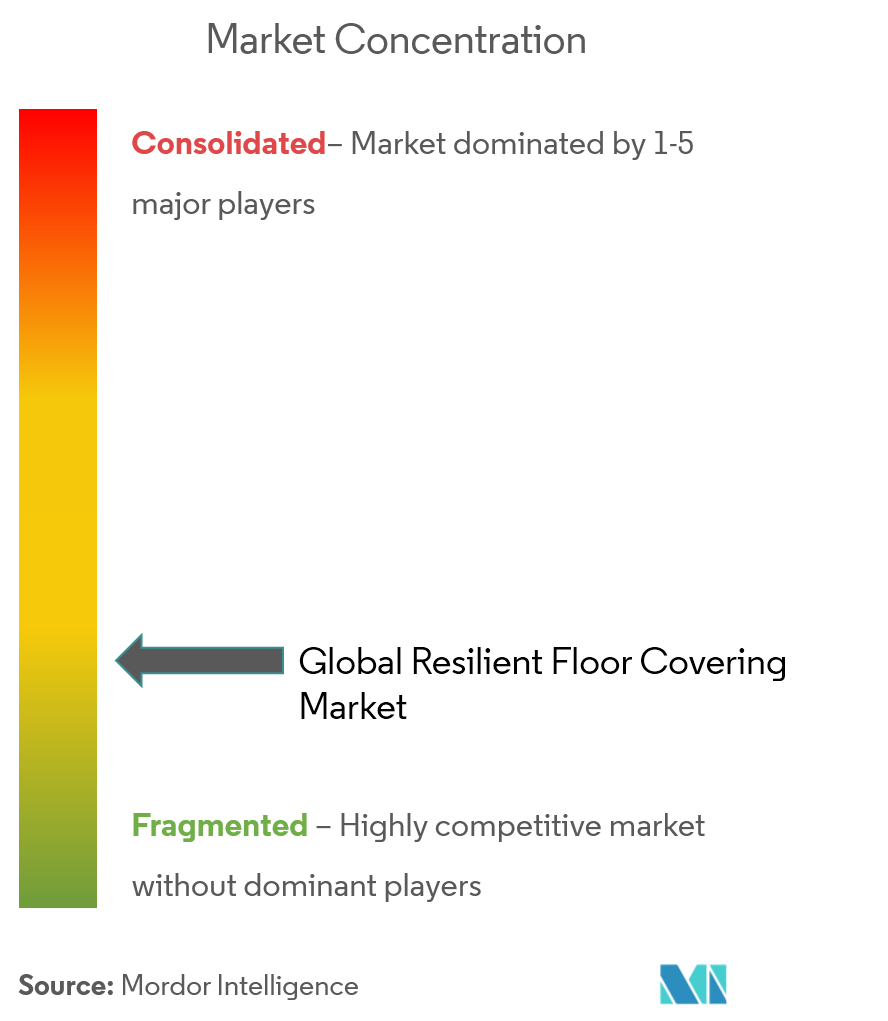

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence弹性地板覆盖材料市场分析

弹性地板覆盖材料市场在2025年价值25.6亿美元,预计到2030年将达到33.5亿美元,反映出5.5%的复合年增长率。持续需求源于住宅中豪华乙烯基瓷砖(LVT)的升级、亚太地区不断扩张的医疗建设管道,以及保持弹性地板在与陶瓷、层压板和硬木竞争中保持竞争力的稳定产品创新。数字印刷、同步压纹纹理和刚性芯材工程扩大了设计选择并改善了抗冲击性,而无PVC选项在不削弱性能的情况下加强了环保资质。美国环境保护署发布了DINP增塑剂的风险评估草案,在某些使用条件下引用了潜在的人体健康风险[1]来源:环境保护署,《邻苯二甲酸二异壬酯(DINP)风险评估草案》,epa.gov。供应链向北美和欧洲近岸生产的转移正在减少关税风险和交货时间,使本地化库存管理更加容易。气候驱动的建筑规范强调防水性和易清洁性进一步加强了采用,使弹性地板覆盖材料市场成为更广泛装饰行业中可靠的增长细分市场。

主要报告要点

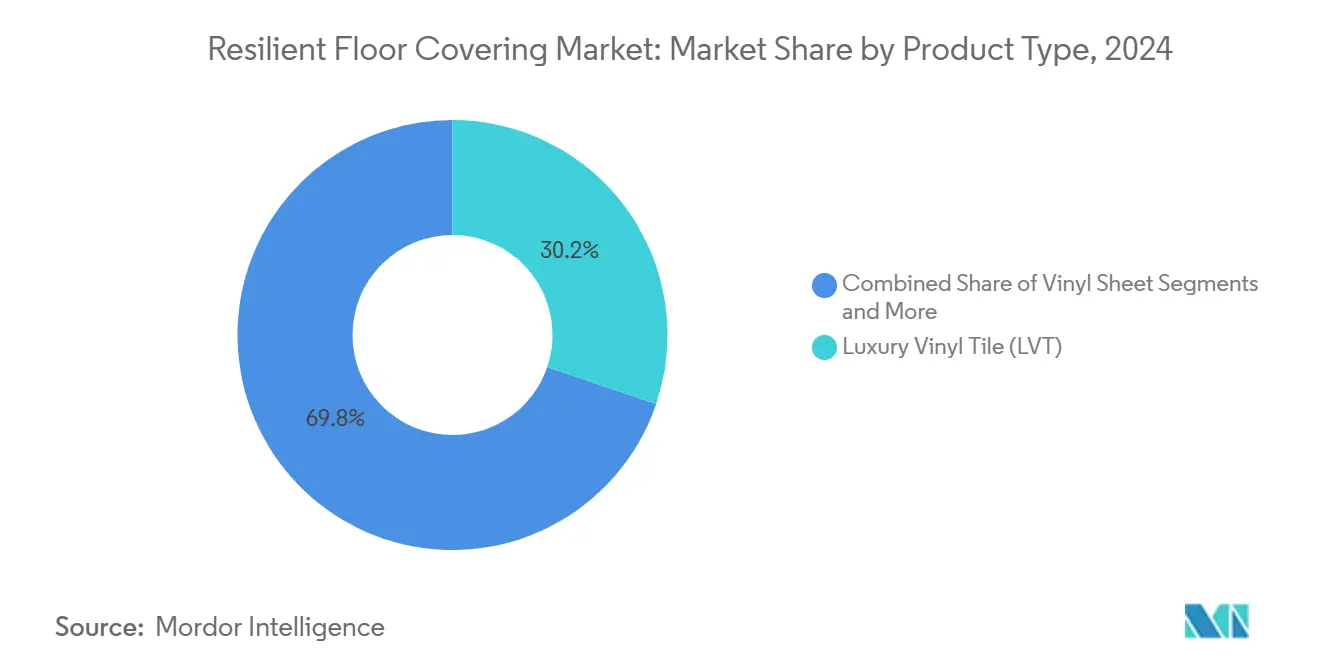

• 按产品类型,豪华乙烯基瓷砖在2024年占收入的30.23%;石塑复合材料预计在弹性地板覆盖材料市场中以8.33%的复合年增长率扩展至2030年。

• 按安装类型,胶水粘贴解决方案在2024年占弹性地板覆盖材料市场份额的46.89%,而锁扣系统在2030年前录得最高预期复合年增长率7.79%。

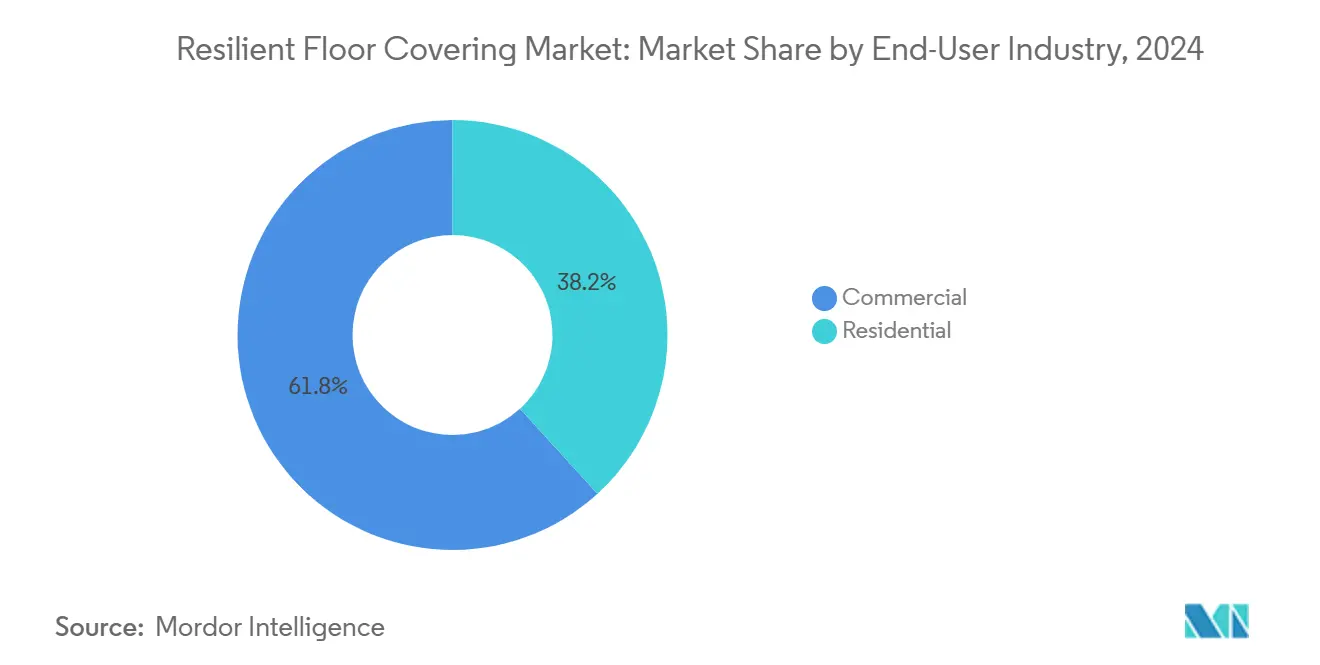

• 按终端用户,住宅部门在2024年占弹性地板覆盖材料市场规模的38.21%,并以8.21%的复合年增长率推进至2030年。

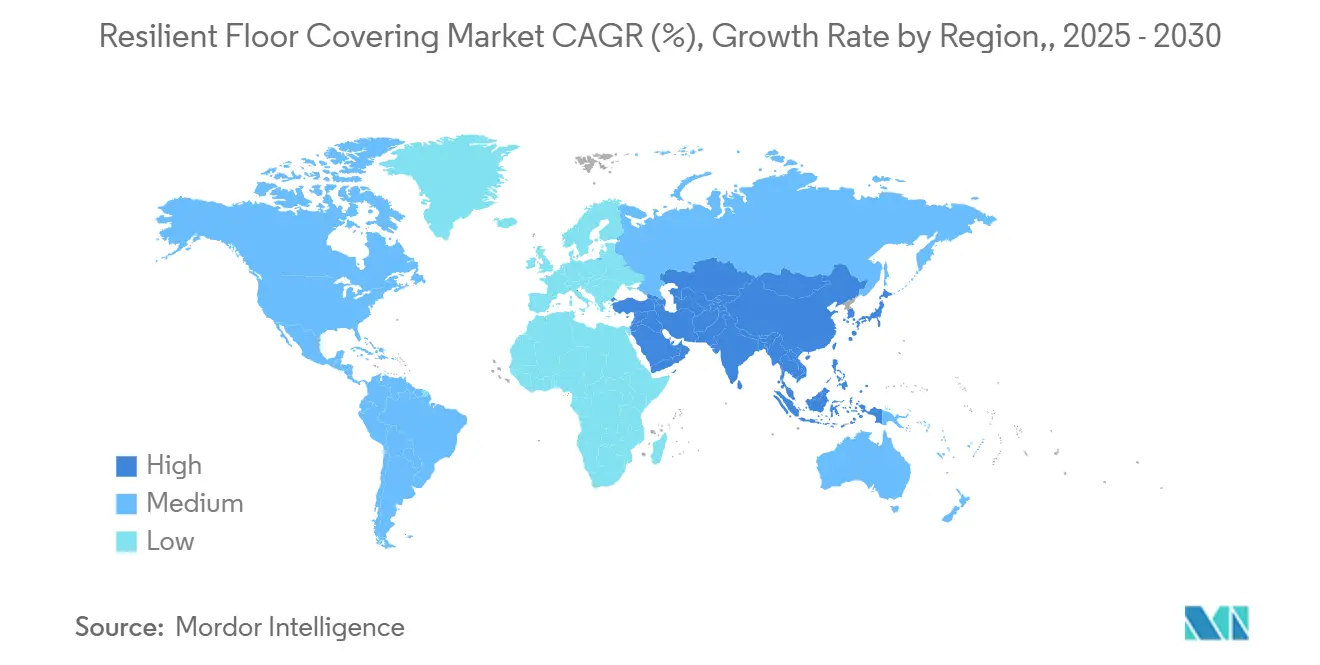

• 按地理区域,欧洲在2024年占全球收入的31.99%;亚太地区将以9.19%的复合年增长率成为增长最快的地区至2030年。

• Mohawk Industries、Tarkett、Shaw Industries、Armstrong Flooring和Mannington Mills在2024年占据显著市场份额,为中级专业公司留出空间。

全球弹性地板覆盖材料市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 住宅翻新中LVT的快速采用 | + 0.7% | 北美、欧洲、澳大利亚 | 短期(≤2年) |

| 亚太地区医疗建设需要卫生、防滑地板 | + 0.6% | 亚太地区,特别是中国、印度、亚太地区 | 中期(2-4年) |

| 气候适应性住房对防水SPC/WPC的需求 | + 0.5% | 全球,集中在沿海和洪水易发地区 | 中期(2-4年) |

| 数字印刷和EIR表面提升美学 | + 0.4% | 全球,在北美和欧洲早期采用 | 短期(≤2年) |

| 低VOC法规推动环保标签弹性材料 | + 0.3% | 欧洲、北美、发达亚太地区 | 中期(2-4年) |

| 循环亚麻油地毡和PVC回收提升绿色认证 | + 0.2% | 欧洲、北美 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

住宅翻新中LVT的快速采用

家庭装修仍然是LVT的主要需求引擎。房主选择该产品是因为其逼真的视觉效果、可负担性以及抗湿性,简化了连接厨房、餐厅和家庭房的开放式布局。数字印刷创造出在较低价位上可与天然材料媲美的清晰木纹和石纹图形,而锁扣轮廓通过消除粘合剂缩短了安装时间。即使在2024年房屋开工停滞时,LVT通过取代地毯和层压板实现了份额增长,展现了在经济低迷期的韧性。该驱动因素至少在2027年之前为弹性地板覆盖材料市场提供显著推动力,特别是在美国、德国、法国和澳大利亚的替换项目中。

亚太地区医疗建设需要卫生、防滑地板

中国、印度、印度尼西亚和越南正在建设的医院和诊所需要无缝、无孔卷材,可抵抗微生物生长并实现严格的感染控制。供应商现在结合集成护墙板细节、热焊缝和嵌入式抗菌层来符合不断发展的健康标准。亚洲政府为重症监护病房的专业地板提供补贴,创造稳定的招标量。仅在印度就计划到2028年增加2000多个公共部门床位,医疗建设为弹性地板覆盖材料市场贡献了一致的动力。

气候适应性住房对防水SPC/WPC的需求

石塑复合材料和木塑复合材料板在洪水暴露的地下室、沿海度假租房和飓风易发的多户物业中保持尺寸稳定性。2024年为佛罗里达州和菲律宾沿海省份发布的保险指导现在认可刚性芯材产品作为缓解策略,影响建筑商的选择。房主欣赏SPC地板可以在进水后拖干并快速重新占用,最大限度地减少索赔成本。这些因素提升了SPC的采用率,并将用户基础扩展到住宅以外,包括酒店大堂和小型食品连锁店。

数字印刷和EIR表面提升美学

喷墨头和同步压纹的进步让制造商能够将木纹视觉与触觉脊线对齐,生产出通过随意检查就像真正木材或石板的地板。小批量定制允许精品酒店在没有大批量最小订单的情况下指定独家色彩,为弹性地板覆盖材料市场开辟新的高端利基。装饰可能性激发了建筑兴趣,导致在品牌设计至关重要的零售旗舰店和企业设施区域更频繁的规范。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| PVC原料价格波动压缩利润率 | -0.6% | 全球,在进口依赖地区影响加剧 | 中期(2-4年) |

| 对亚洲LVT的反倾销关税 | -0.5% | 北美、欧洲 | 短期(≤2年) |

| 对氯化塑料的环境审查 | -0.3% | 欧洲、北美 | 长期(≥4年) |

| 技术安装工短缺提高故障率 | -0.2% | 全球,在北美和欧洲特别严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

PVC原料价格波动压缩利润率

聚氯乙烯成本随石油和能源市场波动,扰乱价格表并挤压利润率,特别是对于缺乏后向一体化的生产商。2024年的价格飙升迫使大型商业投标快速重新报价,紧张了分销商关系。欧洲推向生物归因乙烯基和北美的回收计划创造了部分缓冲,但不可预测的投入成本继续拖累整个弹性地板覆盖材料市场的盈利能力。

对亚洲LVT的反倾销关税

美国和欧盟实施的贸易救济措施提高了某些中国LVT产品的进口关税,促使采购快速转移。虽然乔治亚州、田纳西州和波兰的国内工厂正在提高产能,但近期供应缺口导致到岸价格上涨。随着分销商适应新的交货时间,项目时间表延长,在区域产量稳定之前抑制了弹性地板覆盖材料市场的短期增长潜力。

细分分析

按产品类型:SPC颠覆传统乙烯基主导地位

豪华乙烯基瓷砖占总需求的30.23%,仍然是弹性地板覆盖材料市场中最通用的产品。高清图形、低维护和有竞争力的价格支撑其持续领导地位。石塑复合材料扩张更快,以8.33%的复合年增长率推进,凭借刚性芯材的强度,最大限度地减少不平整基材上的电报传输并承受更重的冲击。木塑复合材料由于其更柔软的脚感和出色的声学性能在住宅高端市场保持相关性,尽管价格溢价抑制了销量。传统乙烯基卷材在手术室和教育走廊中持续存在,焊接缝隙改善卫生。乙烯基复合瓷砖继续下降,因为机构买家转向免蜡表面。小众替代品--亚麻油地毡、橡胶和软木--共计约占营业额的15%,由可持续性评级和专业声学需求驱动。

SPC的石灰石加强脊柱为安装工提供了尺寸稳定的板条,可承受热摆动,支持阳光带市场和玻璃墙高层建筑的项目。制造商运行混合生产线,能够在单班次内交替生产LVT和SPC,保持平衡库存和响应订单周期。大众市场零售商宣传易清洁、抗凹陷和低终身成本,扩大刚性芯材可见度并加速其在弹性地板覆盖材料市场规模层次中的份额增长。

备注: 报告购买后可获得所有单个细分市场的细分份额

按安装类型:锁扣系统挑战传统粘合剂

胶水粘贴方法控制2024年46.89%的销量,因为永久粘合在医院、超市和学校中仍然至关重要,滚动设备和高人流量施加的剪切载荷是浮动地板难以支撑的。它们还便于焊接缝隙形成整体覆盖物,简化清洁协议。然而,锁扣板条以7.79%的复合年增长率增长,因为承包商寻求更短的建设程序和降低劳动费用。锁定边缘通过轻敲接合,让安装工一天覆盖多达100平方米,减少繁忙家庭的停机时间并快速推进商业翻新。松散铺设格式,包括通过摩擦和周边胶带固定的较重瓷砖,迎合数据中心和需要地板下电缆访问的办公室。安装选择的多样性维持平行增长轨道并增强弹性地板覆盖材料市场的整体适应性。

按终端用户行业:住宅部门引领增长轨迹

住宅项目在2024年产生38.21%的收入,预计将以8.21%的复合年增长率增长。防水性能、简化清洁和扩展的风格库与升级厨房、泥房和较低层次休闲空间的房主产生共鸣。美国成熟郊区、德国多户住宅楼和日本老化公寓的修缮和改造活动继续优先考虑快速安装板条,最大限度地减少居住者干扰。商业类别仍然广泛。医疗设施采用均匀弹性卷材,可承受积极的清洁剂。教育安装缓冲LVT以降低环境噪音和降低维护预算。零售品牌指定数字印刷板条以统一跨地区的店铺原型,而企业办公室结合生物基设计来加强可持续性报告。工业细分市场保持利基但稳定;抗静电乙烯基服务电子组装,化学抗性卷材保护制药实验室。酒店品牌在客房中结合木纹SPC,在大堂中使用石材外观瓷砖,在弹性地板覆盖材料市场内创造连贯而耐用的环境。

按分销渠道:专业零售商抵御数字颠覆

独立地板展厅继续占主导地位,因为面对面咨询帮助客户浏览耐磨层等级、吸音垫层和颜色协调。安装工经常与这些商店合作,解决劳动力短缺问题。家居中心连锁店使用大卖场覆盖面和托盘化库存来满足寻求周末DIY升级的入门价格购物者。电商平台显示增强现实房间可视化器并在48小时内运送小包裹样品包,实现无忧在线选择。Floor and Decor等混合零售商将数字浏览与店内设计终端融合,提供全渠道体验。少数制造商现在经营旗舰画廊,建筑师可以在指定之前评估新技术。这种渠道混合稳定了经济周期和多元化买家类型的需求,使弹性地板覆盖材料市场比许多其他建筑产品类别波动性更小。

地理分析

欧洲贡献全球收入的31.99%,得到严格的室内空气法规、改造补贴和促进闭环回收的循环经济指令的支撑。德国和法国以社会住房升级锚定需求,而斯堪的纳维亚市政当局为学校选择生物基亚麻油地毡。Tarkett的ReStart®计划捕获现场边角料和使用寿命终结材料,展示了材料回收的区域蓝图。随着能效补助奖励密封建筑围护结构和添加低VOC表面的居住者,翻新支出保持活跃,有利于弹性地板在现有基材上快速安装而非其他材料。

亚太地区以9.19%的复合年增长率代表最快增长,由大城市住宅塔楼、医院扩建和不断增长的可支配收入支撑。仅中国就为公立医院和大型零售商场吸收数百万平方米的弹性卷材。印度的城市住房任务需要经济有效、防水的解决方案来承受季风湿度。日本和韩国要求优质声学层来补充轻钢结构。在东盟各国,印度尼西亚、泰国和越南的基础设施管道提升消费,因为建筑商从陶瓷瓷砖转向更易处理的锁扣板条,强化了弹性地板覆盖材料市场的规模扩展轨迹。

北美产生大约四分之一的全球销售额,关税行动已经触发了快速的本土化。乔治亚州和安大略省的新生产线支持当地分销商,缩短运输时间并保障供应。加拿大省份为省级设施指定低VOC产品,而墨西哥在自由贸易框架下建设产能以服务国内住房和出口机会。该地区看到老化住房存量推动的持续翻新,SPC板条经常被选择来解决地下室和一楼扩建的历史性湿度问题。单户住宅、多户住宅和轻商业的需求多元化增强了北美弹性地板覆盖材料市场规模的结构稳定性。

竞争格局

五大制造商合计占全球销售额的1/3,表明市场适度集中但创新驱动。Mohawk Industries利用垂直一体化,将消费后乙烯基和回收聚合物转化为PureTech,这是一个满足低碳建设目标的无PVC产品线[2]来源:Mohawk Industries,《PureTech发布概述》,mohawkindustries.com。Tarkett的全球回收网络强调其循环经济领导地位,实现更快的原材料库存周期和更低的范围3排放[3]来源:Tarkett集团,《ReStart®回收和再循环计划》,tarkett.com。Shaw Industries扩展乔治亚州刚性芯材产能,寻求用国内产量替代进口量,而Armstrong Flooring专注于重症监护病房的技术性能卷材。Mannington Mills通过精品分销商定位高图形SPC板条,强化其设计主导身份。

在顶级层级以下,Responsive Industries在印度扩大生产以服务亚太增长走廊,Gerflor为感染关键区域完善以医疗为中心的墙到地板集成。新兴利基进入者专注于特定气候或无PVC配方,在空白类别中占据地位。竞争强度倾向于产品差异化和可持续性指标,而非价格战,这保持了利润率并促进对弹性地板覆盖材料市场的稳定再投资。

空白机会围绕可再生聚合物化学、安装工友好的锁扣轮廓和为建筑性能仪表板提供数据的传感器就绪地板。向PVC替代品的监管漂移加速研发管道,意味着早期商业化合规配方的公司可以抓住未来的招标清单。持续的数字印刷升级推动真实和复制视觉之间的界限,提高消费者估值并保护价格点。这些动态,加上中等水平的集中度指数,促进积极竞争,但为敏捷挑战者留出空间来捕获专业需求细分市场。

弹性地板覆盖材料行业领导者

Mohawk Industries Inc.

Tarkett S.A.

Shaw Industries Group Inc.

Armstrong Flooring LLC

Mannington Mills Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Mohawk Industries推出PureTech,一种由80%回收内容组成的无PVC弹性板条,针对寻求积极环境、社会和治理信贷的项目。

- 2025年2月:AHF Products重新推出Armstrong Flooring MedinPure,一种融合Diamond 10技术的无PVC均质卷材,用于医院耐用性。

- 2024年11月:Shaw Industries在乔治亚州Ringgold投资9000万美元,到2026年SPC和LVT产量增加一倍以上。

全球弹性地板覆盖材料市场报告范围

弹性地板是任何具有非纺织、非木材和非石材磨损表面的地板。本报告提供了柔性地板覆盖材料市场的详细概述,包括对母体市场的评估、细分市场和区域市场的新兴趋势、市场动态的重大变化以及对市场结构的洞察。通过分析从价值链主要节点的行业分析师和市场参与者收集的数据,本报告还包括定性和定量评估。弹性地板覆盖材料市场按产品细分,包括乙烯基弹性地板、亚麻油弹性地板、玻璃纤维弹性地板、软木弹性地板和橡胶弹性地板;按终端用户细分,提供住宅替换、商业和建筑商;按分销渠道细分,包括承包商、专业商店、家居中心和其他,以及按地理细分,包括北美、南美、欧洲、亚太、中东和非洲。报告为所有上述细分市场提供弹性地板覆盖材料市场的市场规模和预测,以收入(美元)计算。

| 豪华乙烯基瓷砖 (LVT) | 干背(胶水粘贴) |

| 锁扣浮动 | |

| 松散铺设 | |

| 乙烯基卷材 | |

| 乙烯基复合瓷砖 (VCT) | |

| 石塑复合材料 (SPC) / 刚性芯材 | |

| 木塑复合材料 (WPC) | |

| 亚麻油地毡 | |

| 橡胶 | |

| 软木 |

| 胶水粘贴 |

| 浮动/锁扣 |

| 松散铺设 |

| 住宅 | |

| 商业 | 医疗设施 |

| 教育建筑 | |

| 零售和超市 | |

| 酒店和休闲 | |

| 企业办公室 | |

| 工业和制造 |

| 线下 | 专业商店 |

| 家居中心和DIY连锁店 | |

| 线上 |

| 北美 | 加拿大 |

| 美国 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 秘鲁 | |

| 智利 | |

| 阿根廷 | |

| 南美其他地区 | |

| 亚太 | 印度 |

| 中国 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 东南亚(新加坡、马来西亚、泰国、印度尼西亚、越南、菲律宾) | |

| 亚太其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 比荷卢(比利时、荷兰、卢森堡) | |

| 北欧(丹麦、芬兰、冰岛、挪威、瑞典) | |

| 欧洲其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按产品类型 | 豪华乙烯基瓷砖 (LVT) | 干背(胶水粘贴) |

| 锁扣浮动 | ||

| 松散铺设 | ||

| 乙烯基卷材 | ||

| 乙烯基复合瓷砖 (VCT) | ||

| 石塑复合材料 (SPC) / 刚性芯材 | ||

| 木塑复合材料 (WPC) | ||

| 亚麻油地毡 | ||

| 橡胶 | ||

| 软木 | ||

| 按安装类型 | 胶水粘贴 | |

| 浮动/锁扣 | ||

| 松散铺设 | ||

| 按终端用户行业 | 住宅 | |

| 商业 | 医疗设施 | |

| 教育建筑 | ||

| 零售和超市 | ||

| 酒店和休闲 | ||

| 企业办公室 | ||

| 工业和制造 | ||

| 按分销渠道 | 线下 | 专业商店 |

| 家居中心和DIY连锁店 | ||

| 线上 | ||

| 地理 | 北美 | 加拿大 |

| 美国 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 秘鲁 | ||

| 智利 | ||

| 阿根廷 | ||

| 南美其他地区 | ||

| 亚太 | 印度 | |

| 中国 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 东南亚(新加坡、马来西亚、泰国、印度尼西亚、越南、菲律宾) | ||

| 亚太其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 比荷卢(比利时、荷兰、卢森堡) | ||

| 北欧(丹麦、芬兰、冰岛、挪威、瑞典) | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前弹性地板覆盖材料市场规模是多少?

弹性地板覆盖材料市场在2025年价值25.6亿美元,预计到2030年将达到33.5亿美元。

哪个细分市场领导弹性地板覆盖材料市场?

豪华乙烯基瓷砖仍然是顶级产品,占2024年收入的30.23%。

哪个产品类别增长最快?

石塑复合材料预计在2030年前以8.33%的复合年增长率增长,因为其刚性防水芯材。

为什么亚太地区是增长最快的地区?

快速城市化、医疗建设和不断增长的消费收入推动亚太需求达到9.19%的复合年增长率。

住宅机会有多大?

住宅应用已经占全球收入的38.21%,并在持续改造活动的推动下以8.21%的复合年增长率扩张。

什么安装方法正在从胶水粘贴中夺取份额?

锁扣浮动板条凭借7.79%的复合年增长率获得动力,由于更快、无粘合剂的组装适合DIY和专业团队。

页面最后更新于: