美国振动传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

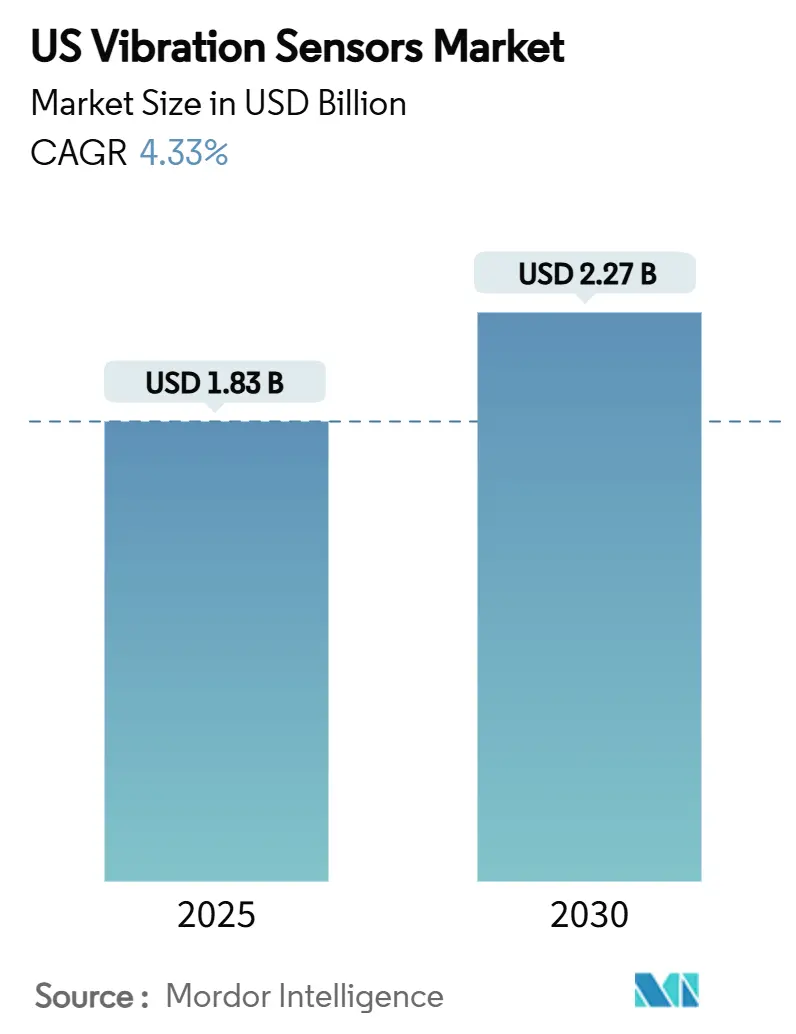

| 市场规模 (2025) | 1.83 十亿美元 |

| 市场规模 (2030) | 2.27 十亿美元 |

| 增长率 (2025 - 2030) | 4.33% CAGR |

| 市场集中度 | 中 |

主要参与者.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国振动传感器市场分析

美国振动传感器市场规模在2025年达到18.3亿美元,预计到2030年将达到22.7亿美元,反映出4.33%的复合年增长率。美国振动传感器市场正从数量扩张转向技术驱动的价值创造,因为终端用户采用边缘AI、无线连接和工业4.0实践。预测分析的普及、来自OSHA和API标准的合规压力,以及限制计划外停机的需求,支撑着稳定的需求增长。无线节点、能量收集设计和基于MEMS的加速度计扩大了老化工业资产的部署选择。供应商通过将硬件与云分析捆绑的集成解决方案进行差异化,同时形成生态系统合作伙伴关系以应对网络安全和传统系统集成挑战。

报告要点

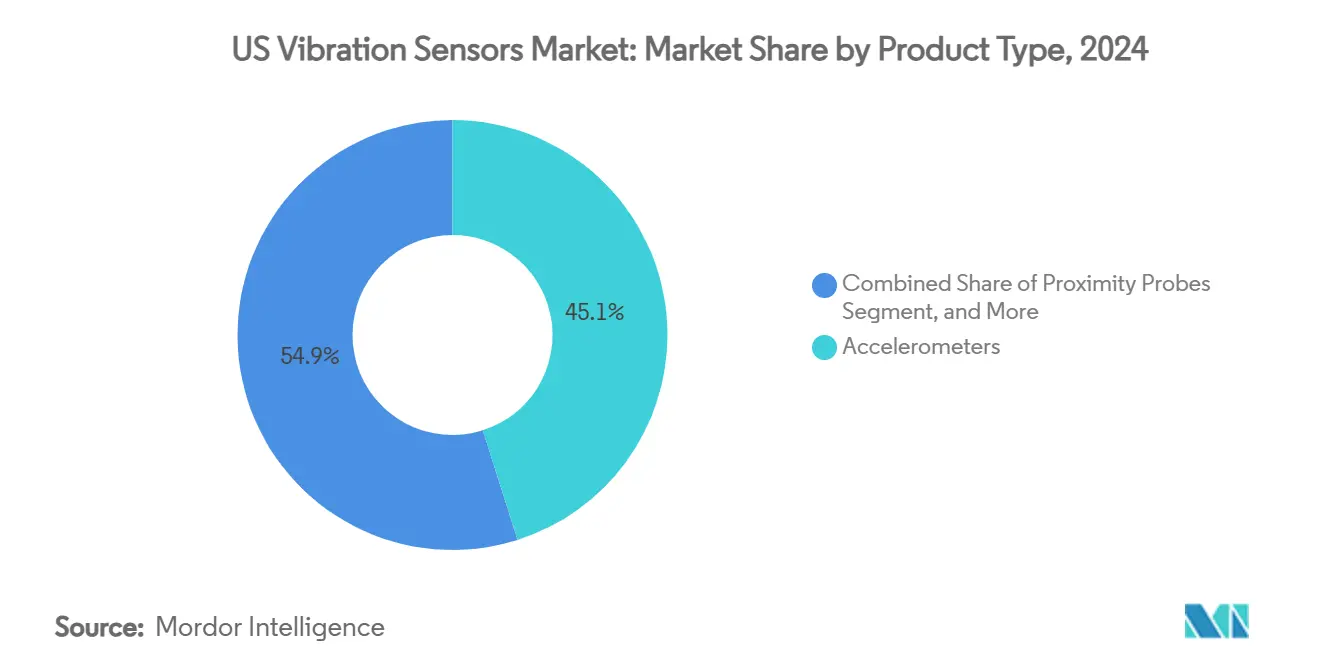

- 按产品类型,加速度计在2024年占美国振动传感器市场份额的45.1%,而速度传感器预计到2030年将以7.81%的复合年增长率增长。

- 按传感器技术,有线数字系统在2024年占收入份额的61.3%;无线解决方案预计到2030年将以9.23%的复合年增长率扩张。

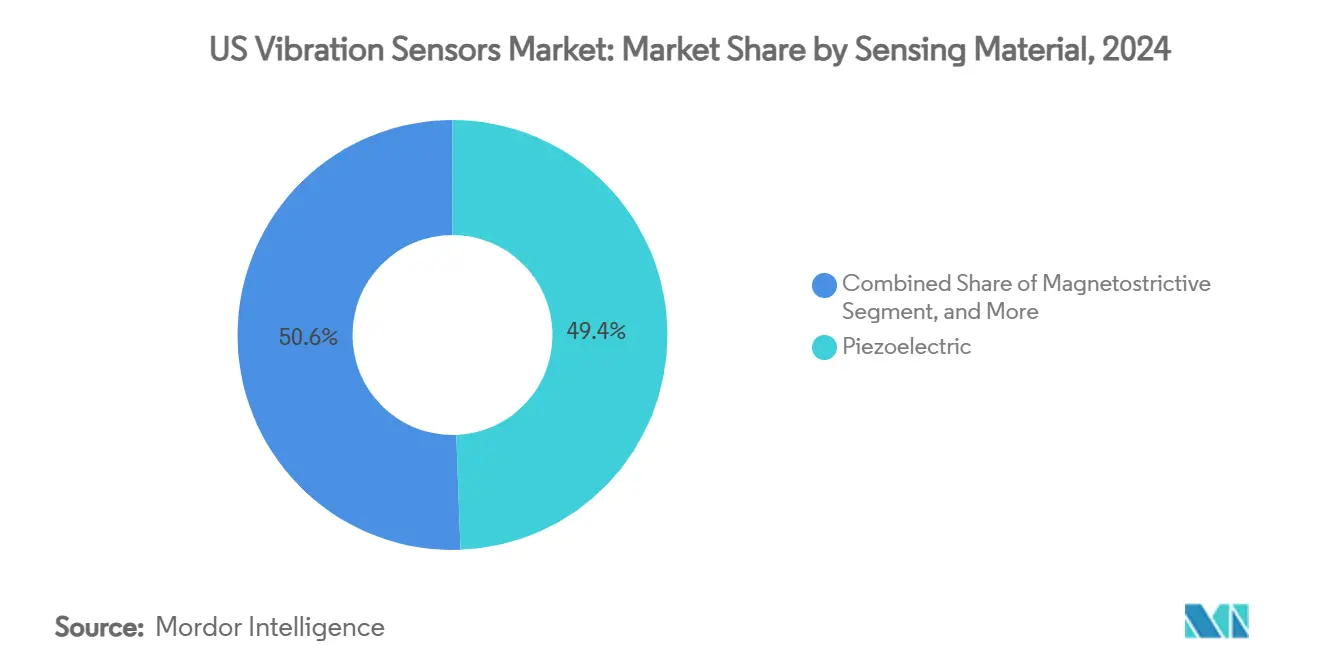

- 按传感材料,压电传感器在2024年占美国振动传感器市场规模的49.4%,而MEMS器件预计将以8.62%的复合年增长率发展。

- 按终端用户行业,石油天然气在2024年以21.8%的收入份额领先,而发电领域预计在2025-2030年期间将录得最高复合年增长率6.91%。

美国振动传感器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 预测性维护程序需求上升 | +1.2% | 全球范围,集中在美国工业走廊 | 中期(2-4年) |

| IIoT支持的无线振动节点获得关注 | +0.9% | 美国制造业带,德克萨斯能源走廊 | 短期(≤2年) |

| 基于MEMS的低成本加速度计采用加速 | +0.7% | 全国性,在汽车集群中早期获得收益 | 中期(2-4年) |

| 危险行业的OSHA和API合规压力 | +0.6% | 墨西哥湾沿岸,阿巴拉契亚地区,加利福尼亚炼油厂 | 长期(≥4年) |

| 边缘AI分析开启新价值池 | +0.5% | 硅谷,波士顿科技走廊,奥斯汀 | 短期(≤2年) |

| 车辆电气化驱动高频振动传感 | +0.4% | 底特律,加利福尼亚,东南汽车地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

预测性维护程序需求上升

计划外停机每年在美国制造业造成超过500亿美元的成本,促使从基于时间的维护策略转向基于状态的维护策略。许多工厂现在部署连续振动监测,早期检测轴承磨损和不对中,将资产寿命延长多达30%,同时削减备件库存。应用于频谱数据的机器学习识别人类分析师可能错过的异常,特别是在具有相互作用机器的设施中。使用这些工具的风电场运营商通过预测齿轮箱故障避免了价值400-500万欧元(430-540万美元)的生产损失。[1]AspenTech, "Predictive Maintenance in Wind Turbines," aspentech.com 早期采用成功正在加速汽车、金属和食品加工场所的更广泛推广。[2]IBM, "Cost of Unplanned Downtime Study," ibm.com

IIoT支持的无线振动节点获得关注

无线监测消除了电缆布线,允许覆盖曾经被认为无法到达的资产。LoRaWAN网络传输数据超过15公里,在远程环境传感中得到验证。[3]LoRa Alliance, "Long-Range IoT Networks," iot.org 由环境振动或热量驱动的能量收集设备消除了电池更换劳动,解决了以前的成本障碍。贝克休斯的Ranger Pro传感器获得全球危险区域批准,为寻求企业级状态监测的石油天然气运营商提供了模板。短部署时间适合预定维护窗口,支持快速投资回报率计算。

基于MEMS的低成本加速度计采用加速

MEMS加速度计现在每单位成本低于10美元,但实现了曾经仅限于价格高5到10倍的压电器件的噪声性能。硅微机械加工改进使得能够制造高纵横比结构,在保持坚固性的同时提高灵敏度。电动汽车OEM指定MEMS传感器以捕获对电池组完整性和电机控制至关重要的高频振动特征。TDK的高温闭环MEMS产品线将可行工作范围扩展到175°C以上,开启燃气轮机和地热应用。随着产量规模化,MEMS采用扩展到医疗、半导体和楼宇自动化环境。

危险行业的OSHA和API合规压力

扩大的OSHA逐案引用,加上API 670对旋转设备的要求,推动对泵、压缩机和涡轮的连续监测。罚款、修复和停机可能每次事件超过100万美元,使振动传感器成为风险缓解投资。为I级2区额定的本质安全设计满足严格的能量限制规则,同时支持透过玻璃编程,避免外壳开启。合规计划通常将传感器与云仪表板捆绑,为保险公司和监管机构记录审计路径。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与传统机械的集成问题 | -0.8% | 锈带制造业地区,老化炼油厂 | 中期(2-4年) |

| I级/2区本质安全传感器短缺 | -0.6% | 墨西哥湾沿岸石化综合体,采矿地区 | 短期(≤2年) |

| 连接传感器的网络安全风险 | -0.4% | 国家关键基础设施 | 长期(≥4年) |

| 压电陶瓷材料供应链波动 | -0.3% | 全球影响,集中在高科技制造业 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

与传统机械的集成问题

许多设施依赖几十年前建造的设备,没有标准化的传感器安装座或通信端口。改装成本可能比在新资产上安装传感器高3到5倍。旧框架中的共振效应使信号保真度复杂化,需要增加劳动时间的定制固定装置。多代专有协议需要网关,这增加了资本支出和网络安全暴露。Analog Devices的Voyager4平台提供自适应安装和节点AI来应对这些障碍,尽管价格敏感性减缓了采用。

I级/2区本质安全传感器短缺

认证周期为18-24个月,限制了批准设备的可用性。能量限制电路等设计要求使单位价格比通用型号高达400%,拉伸项目预算。当合格传感器缺货时,石化装置周转已经停滞,迫使重新安排检查。煤矿便携式本质安全记录器显示创新,但生产量仍不足以缓解供应风险。运营商考虑双重采购和长期合同来确保供应连续性。

细分市场分析

按产品类型:加速度计引领工业转型

加速度计占2024年出货量的45.1%,突出了它们在频率范围内的多功能性。速度传感器发布最高的7.81%复合年增长率,因为它们在大型旋转设备中更早地捕获低频故障。多参数设备结合加速度、速度和温度以简化安装并降低总拥有成本。Analog Devices在此类封装中集成边缘AI,允许节点故障分类,减少网络带宽。在水力发电和纸浆造纸厂中速度传感的使用增长支持了美国振动传感器市场内的收入多元化。

第二个增长驱动力在于扩展的轮胎和齿轮箱测试,其中三轴加速度计跟踪复合动态载荷。接近探头虽然小众,但在非接触式涡轮应用中仍然不可或缺。转速计作为变速驱动器中阶次分析的参考仪器保持价值。随着工厂数字化,资产健康平台从所有产品类型摄取数据,创建服务费用,增强硬件利润并加强美国振动传感器市场内的供应商-客户关系。

备注: 购买报告后可获得所有个别细分市场的细分份额

按传感器技术:无线解决方案尽管有线占主导地位但激增

有线数字系统由于经过验证的可靠性和现有电缆槽提供了2024年收入的61.3%。然而,随着电池寿命和无线电弹性改善,无线节点年增长9.23%。LoRaWAN在单个网关上实现公里级覆盖,支持分布式太阳能农场。混合电源加无线架构出现在制药洁净室中,这里运行时间和污染控制至关重要。能量收集解决了维护痛点,并扩展了使用案例,如旋转窑,其中滑环增加成本和复杂性。

数据二极管功能和AES-256加密缓解了曾经偏好有线设置的网络安全担忧。空中固件更新让运营商在没有物理访问的情况下修补漏洞。ISA100和IEC 62938下的标准化促进供应商间的互操作性,为美国振动传感器市场扩大生态系统。

按传感材料/原理:MEMS技术挑战压电主导地位

压电晶体在2024年保持49.4%的份额,这是由于高温耐受性和适合航空航天和能源应用的低噪声底层。无铅陶瓷获得关注以满足环境指令,缓解未来监管风险。MEMS加速度计年增长8.62%,受智能手机供应链推动成本下降同时资助工业坚固性研发的杠杆作用。碳化硅MEMS器件现在耐受苛刻化学蒸汽和200°C以上的温度,扩大了在化学反应器中的部署。

磁致伸缩和光纤传感器占据电磁抗扰度重要的利基市场,如MRI设施和高压开关站。复合碳纳米管结构承诺为无人机检测套件提供更轻外壳,为美国振动传感器市场增加新兴前沿。

备注: 购买报告后可获得所有个别细分市场的细分份额

按终端用户行业:发电推动增长加速

发电客户录得6.91%的复合年增长率,这是由电网现代化、风电场扩张和燃气调峰电厂中更高旋转资产密度推动的。公用事业公司在涡轮轴承、齿轮箱和发电机中嵌入传感器,以避免破坏电力采购协议的强制停运。石油天然气仍然是最大的收入贡献者,占2024年支出的21.8%,这是由于大量安装的旋转设备队列和严格的API指导原则。航空航天和国防要求极端可靠性,影响供应商质量系统和利润结构。

电动汽车工厂在电池传送带和电机测试台上部署振动节点以保护产品质量。医院使用低成本MEMS传感器在建设期间跟踪振动,以保护MRI和CT成像运行时间。采矿公司依靠无线传感器网格来监督远程坑中的破碎机和输送机,在那里电缆部署是禁止性的,强调了美国振动传感器市场的多样化拉动。

地理分析

墨西哥湾沿岸拥有最密集的部署,由需要连续监测以符合安全合规的石化工厂和海上钻井平台推动。德克萨斯州将传统能源运营与扩展的可再生项目(如风力涡轮机农场和电网规模电池)相结合,提升了对无线传感器骨干网的需求。中西部工业走廊,包括密歇根州和俄亥俄州,用振动节点改造老化的冲压机和加工中心,以延长资产寿命并维持吞吐量目标。与这些中西部行业相关的美国振动传感器市场规模预计将随着预测性维护文化的传播而稳步攀升。

加利福尼亚在航空发动机测试单元和坚持微g分辨率的半导体制造厂中支持高性能传感器消费。州级可持续性激励措施进一步促进状态监测投资以遏制能源浪费。在东北部,联合循环电厂和化学设施的密集集中推动以合规为导向的支出,而地区大学与供应商合作试点新传感算法。与加拿大的跨境贸易影响供应物流,但不会实质性改变美国振动传感器市场内的采购决策。

地区间对熟练维护技术人员的竞争提高了填补劳动力缺口的自动化工具的采用。联邦基础设施支出和私营部门电池投资预计将保持资本支出水平健康,有利于拥有可扩展平台的供应商。地区经济发展委员会越来越多地引用预测性维护项目作为吸引制造业回流投标的证明点,为振动传感器增长轨迹提供另一个顺风。

竞争格局

美国振动传感器市场仍然适度分散,前五大参与者控制大约35-40%的收入。全球跨国公司提供涵盖传感器、网关和分析软件的广泛产品组合,而区域专家专注于危险区域认证或光纤测量。霍尼韦尔与Analog Devices的合作伙伴关系将传感器输出集成到楼宇管理套件中,允许客户整合HVAC、能源和资产健康数据流。TDK强调MEMS创新,推出结合AI协处理的模块,以减少云流量和延迟。

专利申请集中在无线能量收集和异常检测模型上,表明在数据中心服务中确保知识产权的竞赛。供应商将培训和远程诊断捆绑到订阅中,将收入转向经常性流。一些公司追求OEM安装的传感器程序,在设备生命周期中锁定拉动式消耗品和升级套件。利基进入者在本质安全解决方案中开拓空间,使用认证专业知识作为大规模商品化的障碍。随着使用案例扩展到HVAC、电梯和智能建筑,跨域联盟在不需要新产品线重资本支出的情况下扩大可寻址市场。

美国振动传感器行业领导者

-

国家仪器公司

-

德州仪器公司

-

艾默生电气公司

-

霍尼韦尔国际公司

-

SKF美国公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:TDK为燃气轮机和地热资产推出高温闭环MEMS加速度计。此举将公司的触角延伸到曾经需要冷却套管的应用中,使TDK能够在高价值能源细分市场中获得份额。

- 2025年5月:贝克休斯推出具有全球危险区域批准和与System 1软件无缝集成的Ranger Pro无线传感器。此次发布加强了公司的全栈状态监测产品组合,并支持其服务主导的增长战略。

- 2025年4月:Nanoprecise Sci Corp用实时分类70多种机械故障的边缘AI增强了其无线传感器。这一进步支撑了公司在早期预警准确性方面的差异化,并减少了客户对中央分析能力的依赖。

- 2025年2月:Analog Devices发布了Voyager4文档,其中包含IIoT部署的电池寿命优化。提供开放设计细节鼓励生态系统采用,并与公司驱动其混合信号芯片组需求的战略保持一致。

美国振动传感器市场报告范围

美国振动传感器市场基于类型(加速度计、电动速度传感器、非接触位移传感器)、材料(掺杂硅传感器、压电陶瓷、石英)、技术(手持探头、压电、压阻传感器、应变计传感器、三轴传感器、可变电容传感器)、应用(航空航天、汽车、煤矿和采石、消费电子、食品、机器监测、医学、石油天然气及其他)进行细分。

| 加速度计 |

| 接近探头 |

| 转速计 |

| 速度传感器 |

| 其他 |

| 有线(模拟/数字) |

| 无线(BLE、LoRa、Wi-Fi) |

| 压电 |

| MEMS(电容/压阻) |

| 磁致伸缩 |

| 光纤 |

| 汽车 |

| 航空航天与国防 |

| 石油天然气 |

| 金属采矿 |

| 发电 |

| 医疗保健 |

| 消费电子 |

| 其他终端用户行业 |

| 按产品类型 | 加速度计 |

| 接近探头 | |

| 转速计 | |

| 速度传感器 | |

| 其他 | |

| 按传感器技术 | 有线(模拟/数字) |

| 无线(BLE、LoRa、Wi-Fi) | |

| 按传感材料/原理 | 压电 |

| MEMS(电容/压阻) | |

| 磁致伸缩 | |

| 光纤 | |

| 按终端用户行业 | 汽车 |

| 航空航天与国防 | |

| 石油天然气 | |

| 金属采矿 | |

| 发电 | |

| 医疗保健 | |

| 消费电子 | |

| 其他终端用户行业 |

报告中回答的关键问题

美国振动传感器市场的当前价值是多少?

该市场在2025年价值18.3亿美元。

美国振动传感器市场预计增长多快?

预计将以4.33%的复合年增长率扩张,到2030年达到22.7亿美元。

哪个产品类别占据最大份额?

加速度计以截至2024年45.1%的收入份额领先。

为什么无线振动传感器越来越受欢迎?

它们减少了安装成本,能够覆盖远程资产,现在还利用能量收集技术实现长寿命。

预计哪个终端用户细分市场增长最快?

发电领域显示出最高的复合年增长率6.91%,这是由于电网现代化和可再生能源整合。

传感器采用的主要监管驱动因素是什么?

OSHA执法和API 670标准要求对关键旋转设备进行连续监测。

页面最后更新于: