美国垂直农业市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

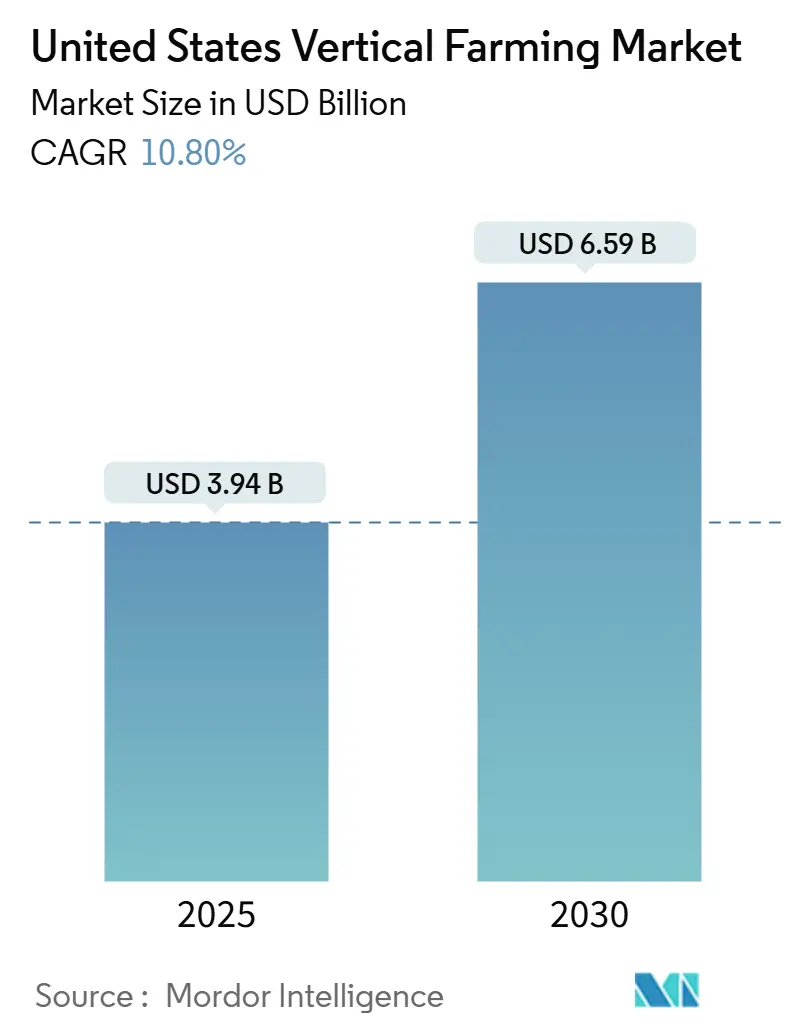

| 市场规模 (2025) | 3.94 十亿美元 |

| 市场规模 (2030) | 6.59 十亿美元 |

| 增长率 (2025 - 2030) | 10.80% CAGR |

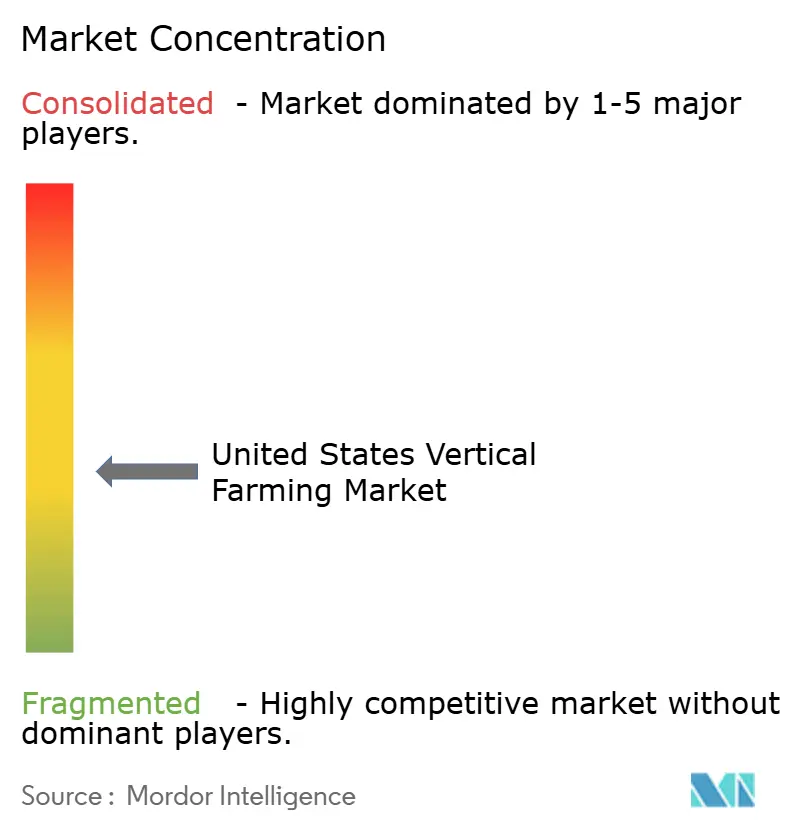

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国垂直农业市场分析

垂直农业市场在2025年达到39.4亿美元,预计将以10.8%的复合年增长率增长,到2030年达到65.9亿美元。这一扩张速度表明,行业增长现在依赖于技术驱动的效率,而非激进的产能扩张。2024年期间的市场整合突出了这一转变,大型风投支持的运营商尽管筹集了大量资金,但仍无法承担高昂的运营成本。人工智能驱动的气候控制、先进的LED照明以及模块化仓库改造正在降低能耗并缩短项目时间线,为严谨的参与者提供成本优势。联邦城市农业补助、支持节水系统的州级干旱法规,以及对无农药农产品的优质零售需求共同维持了稳固的需求前景。竞争强度保持适中,因为最大的五家公司占总收入不到一半,使区域专业公司能够蓬勃发展。

关键报告要点

- 按种植机制,水培法在2024年以68.0%的收入份额领先;气培法预计到2030年将以18.4%的复合年增长率扩张。

- 按结构,基于建筑的设施在2024年占垂直农业市场份额的53.0%,而仓库改造显示出到2030年最高的预期复合年增长率19.1%。

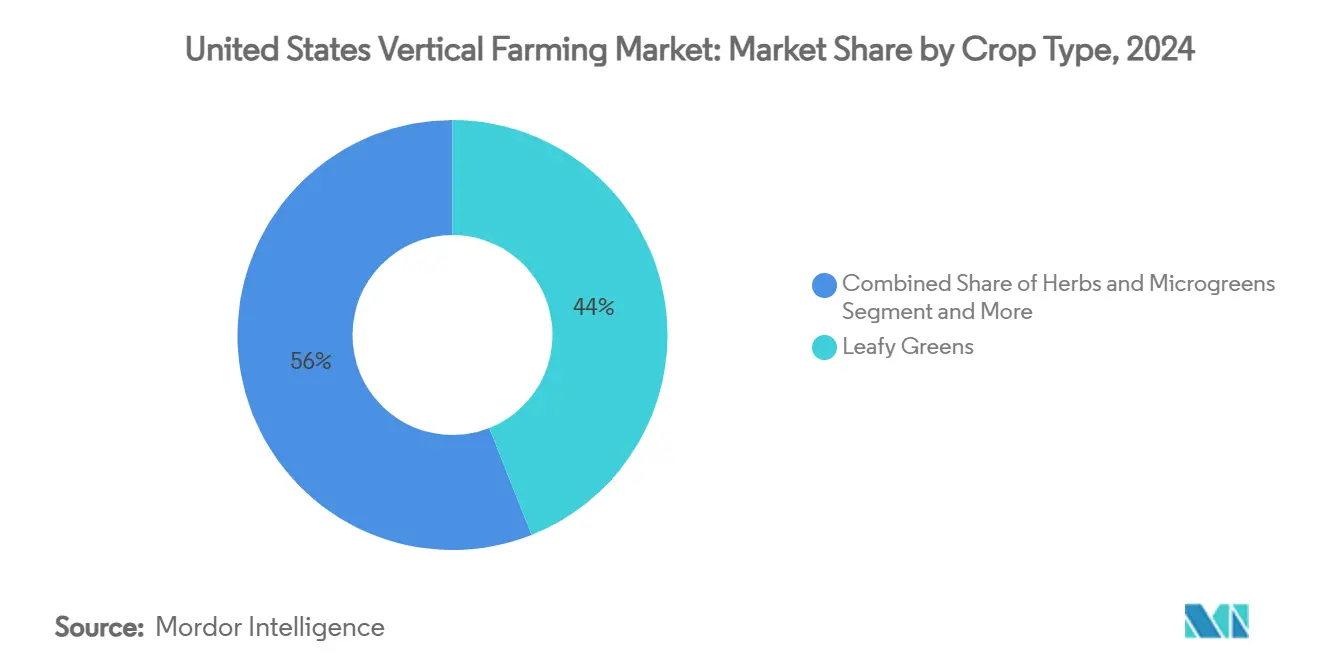

- 按作物类型,叶菜类在2024年占垂直农业市场规模的44.0%份额,浆果类正以21.3%的复合年增长率增长至2030年。

美国垂直农业市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对本地种植无农药农产品需求上升 | +2.1% | 东北部和西海岸城市中心 | 中期(2-4年) |

| 城市对减少食物里程和新鲜度的关注 | +1.8% | 芝加哥、纽约、洛杉矶 | 短期(≤ 2年) |

| 干旱法规下的节水农业 | +1.5% | 加利福尼亚、德克萨斯、亚利桑那 | 长期(≥ 4年) |

| 企业和校园可持续性食品要求 | +1.2% | 技术中心的企业集群 | 中期(2-4年) |

| 税收激励和机会区融资 | +0.9% | 指定的内城区域 | 长期(≥ 4年) |

| AI驱动的作物建模降低运营成本 | +1.7% | 全国技术先进的设施 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

对本地种植无农药农产品需求上升

全年无农药食品现在赚取优质货架价格,哥本哈根大学的感官研究显示与有机田间作物的口味相当,提升了消费者接受度。Gotham Greens通过850多家东北部超市销售优质叶菜,通过结合本地新鲜度和品牌信任保持盈利能力。大型杂货商深化供应合同,例如80 Acres Farms供应316家中西部商店,每年运输1000万份产品。企业食堂呼应零售动力;AeroFarms在2025年续签了其Costco新鲜农产品计划。

城市对减少食物里程和新鲜度的关注

城市现在将垂直农场视为关键的食品安全资产。Gotham Greens在乔治亚州门罗的21万平方英尺温室使90%的美国消费者能在一天卡车运输范围内,加强冷链韧性。AutoStore和OnePointOne的亚利桑那州站点使用高密度机器人技术,从种子到货架仅需15天即可交付作物。纽约州批准了一个38.5万平方英尺的"GigaFarm",将每年产出800万磅农产品,同时以碳中和状态运营。

干旱政策下的节水农业

加利福尼亚和邻近各州寻求在灌溉面积上削减高达20%的用水量。使用水培循环系统的垂直农场削减90-97%的用水量,在新要求下给予它们合规优势[1]来源:加利福尼亚州食品与农业部,"农业干旱要求",cdfa.ca.gov。Plenty在弗吉尼亚州里士满的站点实现了可比的草莓产量,同时比田间农场使用97%更少的土地和90%更少的水。USDA的美国农村能源计划分配清洁能源补助,允许这些设施通过现场太阳能阵列抵消高电力强度[2]来源:USDA,"美国农村能源计划",usda.gov。

企业和校园可持续性食品要求

企业对ESG(环境、社会和治理)目标的日益关注推动了长期农产品合同的采用,因为公司寻求确保可持续和可靠的农业供应链。Local Bounti在2024年12月与一家全球零售商签署了多年合同,突出了行业向稳定长期合作伙伴关系的转变。学术机构也在投资农业技术进步,如宾夕法尼亚州立大学的物联网作物监测联盟获得USDA资助,开发自动化植物成像系统。这些成像系统旨在增强作物产量预测并优化农业运营中的资源利用。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本支出和能源密集型运营成本 | -2.8% | 加利福尼亚和纽约等高公用事业费用州 | 短期(≤ 2年) |

| 经济可行的作物范围仍然狭窄 | -1.9% | 全国 | 中期(2-4年) |

| 电价波动影响利润率 | -1.6% | 德克萨斯、宾夕法尼亚、俄亥俄的放松管制市场 | 短期(≤ 2年) |

| CEA技能工作者短缺 | -1.1% | 在农村地区和新兴城市地区严重 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

高资本支出和能源密集型运营成本

典型的多层农场建设成本约为每平方英尺1000美元,电费占月度支出的高达40%。Bowery Farming和Plenty在筹集超过16亿美元资金后都申请破产,突显了当成本削减滞后于规模扩张时的风险。与批发电价挂钩的动态照明可削减高达18%的账单。Gotham Greens等运营商通过选择低成本电力位置和在13个设施间标准化设计保持盈利。

经济可行的作物范围仍然狭窄

叶菜每个种植点年收入为12.50美元,而谷物在现有关税和能源成本下产生较低利润率。这些作物间的显著利润差异影响垂直农业的种植决策。Oishii对优质草莓生产的1.5亿美元投资证明,作物多样化主要在高价市场细分中可行,在这些细分中,消费者愿意为质量和新鲜度支付更多费用。

细分分析

按种植机制:尽管水培主导,气培仍在增长

水培在2024年占垂直农业市场收入的68.0%,得到成熟供应链和经过验证设计的支持。气培虽然代表较小基数,但将记录18.4%的复合年增长率至2030年,因为95%的水效率目标在干旱地区引起监管者注意。物联网营养传感器提高了两个系统的施肥精度,有助于缩小成本差距。

精密成像现在在数小时内通知种植者营养压力,进一步减少浪费。因此,运营商在生长介质上竞争较少,更多地在协调照明、施肥和收获的集成软件上竞争。

备注: 购买报告后可获得所有单个细分的份额

按结构:仓库改造加速增长

基于建筑的垂直农场保持了2024年收入的53.0%,但仓库改造将年增长19.1%,因为企业偏爱快速部署。到2030年,仓库项目的垂直农业市场份额可能超过45%。改造将建设时间缩短30-40周,成本比定制温室低20-30%。Freight Farms的失败暴露了集装箱的限制,但并未破坏更广泛的仓库兴趣,因为80 Acres Farms使用改造的物流中心证明了规模可行性。

模块化是关键,包括基于架子的种植塔以10,000平方英尺增量添加,将产出与合同需求对齐。融资也有所改善,因为放贷者更偏好抵押房地产资产而非专业钢铁和玻璃资产。

按作物类型:浆果优质定价推动多元化

叶菜占2024年销售的44.0%,但浆果将实现最高21.3%的复合年增长率。草莓零售价为每8盎司包装4-5美元,支撑会压垮商品生菜利润率的能源成本。Plenty的弗吉尼亚站点在控制授粉下每年生产400万磅草莓,确认商业规模经济。

香草和微菜继续服务厨师和高端杂货商,由于一周生长周期,保持两位数利润率。花卉仍为利基,但高利润率的特色兰花在生菜作物轮作期间占据闲置架空间,优化收入密度。

备注: 购买报告后可获得所有单个细分的份额

地理分析

美国南部在CEA市场中保持主导地位,主要归因于具有竞争力的电价和战略定位的分销网络。Gotham Greens在乔治亚州的最先进设施实现对东南部主要零售商的24小时高效配送,显著减少产品损失和运输排放。弗吉尼亚州通过CEA月份宣言的正式认可表明农业技术投资税收激励的潜在扩展,而Hardee Fresh在乔治亚州5600万美元的大量投资突显投资者对该地区CEA潜力日益增长的信心[3]来源:USDA,

2025"年城市农业补助",usda.gov</span></sup>。</p> <p>西部地区展现令人印象深刻的增长,主要由持续干旱条件下令人信服的节水优势推动。加利福尼亚州严格的环境法规和全面的可再生能源激励支持太阳能设施的广泛发展,使运营商能够有效管理长期能源成本。亚利桑那州成功实施自动化技术验证了在经历技能农业工作力短缺地区减少劳动依赖的有效性。</p> <p>东北地区战略性利用其靠近专注的高收入消费群体的优势,这些群体始终优先考虑产品新鲜度和质量。显著的房地产成本和高昂的能源费用对快速扩张造成实质性障碍。纽约的创新碳中和GigaFarm项目证明了城市农业中大规模可再生能源整合的可行性,而AeroFarms继续通过与Costco的战略分销合作伙伴关系加强其市场地位,确保向大众市场消费者的一致产品供应。</p>

美国垂直农业领域保持适度集中,为区域专家和技术优先进入者留出充足的发展空间。Gotham Greens体现了建立在标准化水培单元、严谨选址和电费控制在销售额25%以下的韧性模式,而Bowery Farming和Plenty尽管筹集超过16亿美元资金但都申请破产,证明当效率滞后时规模无法超越高固定成本。由此产生的洗牌降低了优质叶菜的竞争混乱,并将投资者注意力重新导向具有明确盈利路径的运营商。

技术能力而非面积现在定义了可持续优势。AI驱动的气候控制将能源强度削减25%,粒子群优化LED将植物高度提升55%,自主收割机将劳动时间减半,使首次通过产量接近99%。掌握这些工具的企业快速扩大利润率差距,因为能源和工资合计超过大多数同行运营费用的60%。因此,风险投资越来越偏爱以软件为中心的初创公司,这些公司向多个种植者授权优化平台,而非在单一实体建设上下注。

战略举措围绕垂直整合和渠道锁定。80 Acres Farms收购Mother Raw沙拉调料,将农产品与增值调味品捆绑,提高平均订单价值同时深化零售商关系。Local Bounti通过将产出与大型零售商的ESG目标对齐获得多年全国合同,表明安全需求管道胜过纯生产规模。同时,2025年USDA城市农业补助1440万美元降低了利基作物专家和软件集成商的进入壁垒,加剧了围绕浆果、香草和农场管理分析而非商品生菜的竞争。

美国垂直农业行业领导者

-

Aero Farms

-

BrightFarms(Cox Enterprises)

-

Gotham Greens

-

80 Acres Farms

-

Local Bounti

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Plenty尽管筹集了9.75亿美元但寻求第11章保护,但保留了其弗吉尼亚浆果工厂。

- 2024年12月:Empire State Greenhouses和IGS公布在纽约建设38.5万平方英尺碳中和GigaFarm的计划。

- 2024年6月:Vertical Harvest筹集835万美元扩展包容性就业农场。

- 2024年3月:80 Acres Farms收购Mother Raw沙拉调料以整合增值产品。

美国垂直农业市场报告范围

垂直农业是在垂直堆叠的层中生产作物的过程。作物在受控环境下生产,最大化植物发育,经常使用水培、鱼菜共生和气培等无土农业技术。

美国垂直农业市场按种植机制(气培、水培和鱼菜共生)、结构(基于建筑和集装箱垂直农场)以及作物类型(水果蔬菜、香草和微菜、花卉观赏植物及其他作物类型)进行细分。报告为所有上述细分提供以价值(美元)计的市场规模和预测。

| 气培 |

| 水培 |

| 鱼菜共生 |

| 基于建筑的垂直农场 |

| 集装箱农场 |

| 基于仓库的垂直农场 |

| 叶菜 |

| 香草和微菜 |

| 水果和浆果 |

| 花卉和观赏植物 |

| 按种植机制 | 气培 |

| 水培 | |

| 鱼菜共生 | |

| 按结构 | 基于建筑的垂直农场 |

| 集装箱农场 | |

| 基于仓库的垂直农场 | |

| 按作物类型 | 叶菜 |

| 香草和微菜 | |

| 水果和浆果 | |

| 花卉和观赏植物 |

报告中回答的关键问题

美国垂直农业市场的当前价值是多少?

美国垂直农业市场在2025年价值39.4亿美元,预计到2030年达到65.9亿美元。

哪种种植机制扩张最快?

气培将增长最快,到2030年实现18.4%的复合年增长率,因为它比传统农业使用95%更少的水。

哪个作物细分提供最佳多元化机会?

浆果,特别是草莓,将以21.3%的复合年增长率增长,因为优质定价抵消了更高的生产成本。

为什么几个知名垂直农场申请破产?

资本密集型建设加上波动的电力成本超过了收入,突出运营效率比单纯规模更为关键。

页面最后更新于: