阿联酋化妆品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

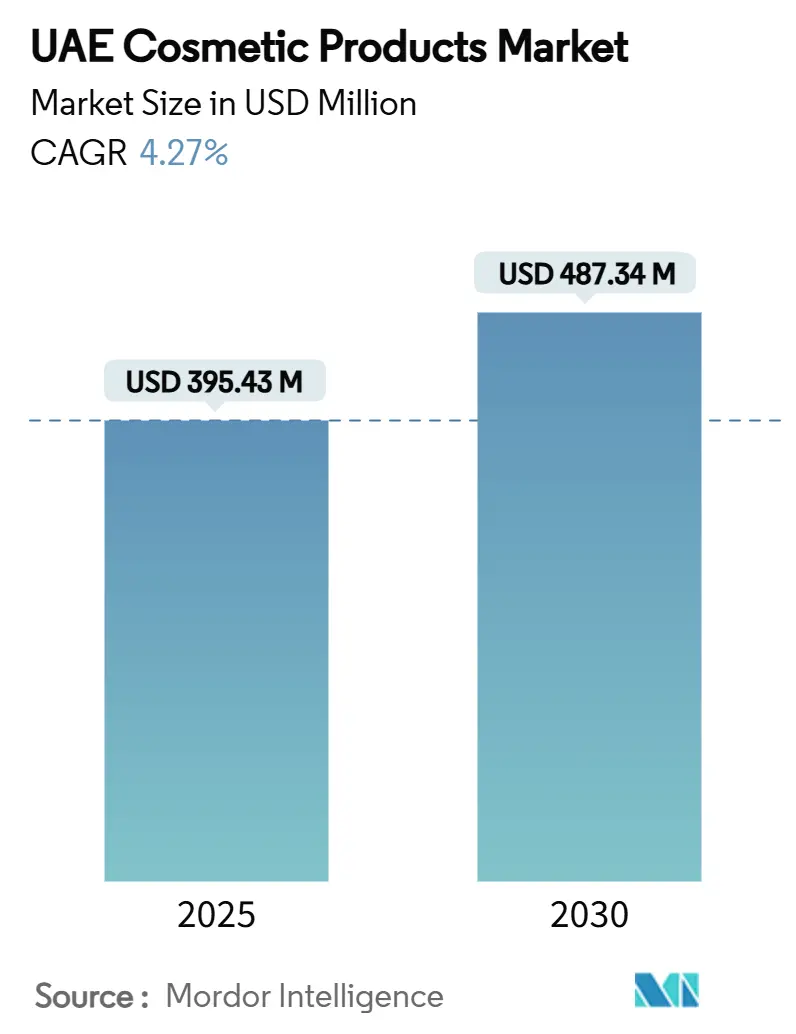

| 市场规模 (2025) | 395.43 百万美元 |

| 市场规模 (2030) | 487.34 百万美元 |

| 增长率 (2025 - 2030) | 4.27% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence 阿联酋化妆品市场分析

阿联酋化妆品市场规模预计在2025年为3.9543亿美元,预计到2030年将达到4.8734亿美元,复合年增长率为4.27%。这一增长由多种因素驱动,包括该国作为旅游中心的地位和不断演变的消费者偏好。市场扩张在彩色化妆品细分市场中尤为显著,年轻一代,特别是千禧一代日益增强的外貌意识发挥了重要作用。这些消费者受到社交媒体和名人美妆趋势的影响,表现出投资高端产品的意愿。市场还受益于消费者专注于解决与年龄相关的肌肤问题以及追求改善生活质量。此外,向在线购物的转变通过数字渠道增强了产品可及性和需求,而吸引人的包装和不断演变的时尚趋势继续支持行业增长。阿联酋的战略位置和强大的零售基础设施进一步强化了其作为国际化妆品品牌关键市场的地位。迪拜和阿布扎比等主要城市众多奢侈购物目的地和以美妆为重点的零售店的存在显著促进了市场发展。此外,天然有机化妆品的日益采用反映了消费者对成分安全和环境可持续性的日益关注。

主要报告要点

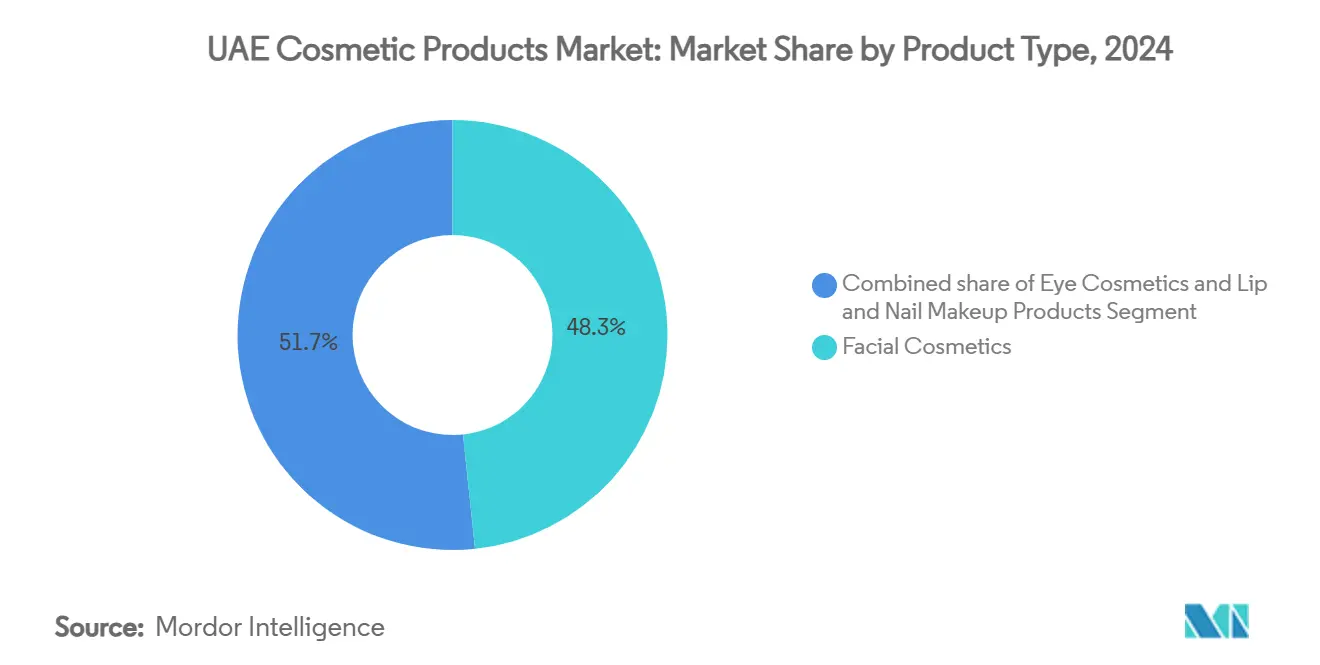

- 按产品类型,面部化妆品在2024年占据阿联酋化妆品市场48.34%的份额,而唇部和指甲产品预计在2030年前实现6.24%的复合年增长率。

- 按类别,大众市场产品在2024年占据阿联酋化妆品市场68.34%的规模,而高端产品预计到2030年将以7.25%的复合年增长率攀升。

- 按成分类型,传统/合成配方在2024年占据阿联酋化妆品市场69.45%的份额,而天然有机变体预计在2025-2030年期间以7.87%的复合年增长率增长。

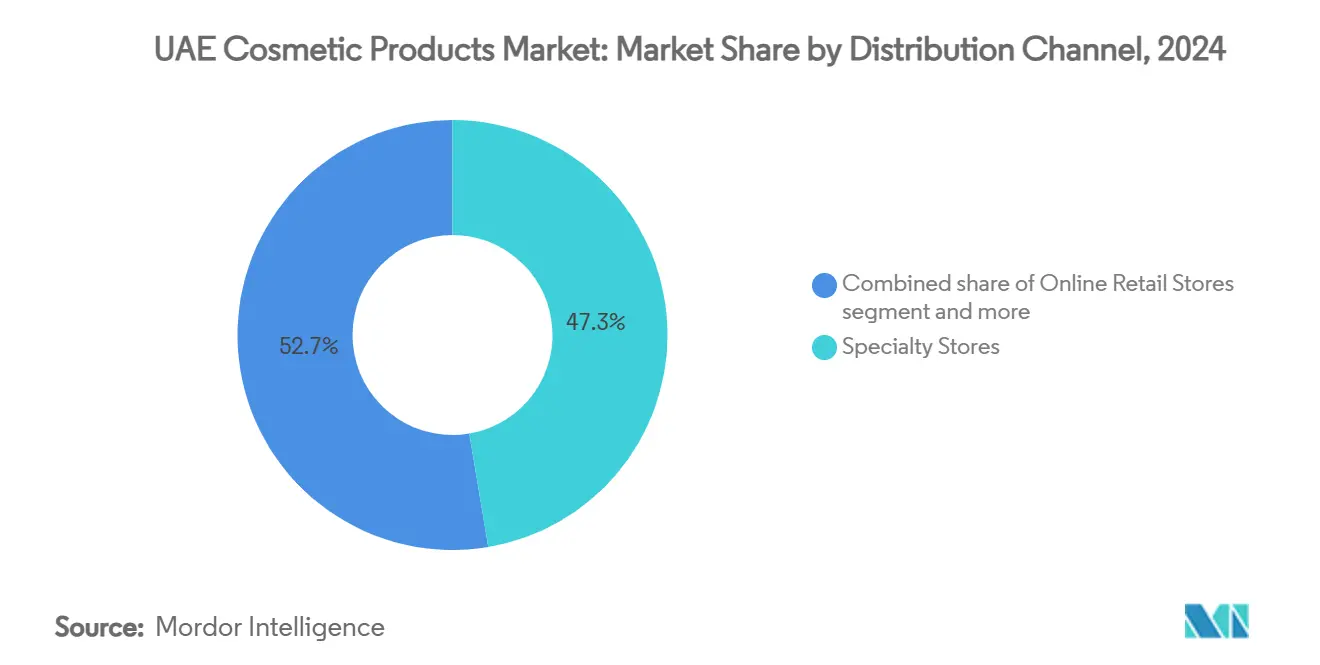

- 按销售渠道,专业商店在2024年产生阿联酋化妆品市场47.34%的规模,而在线零售以9.34%的复合年增长率在2030年前扩张最快。

阿联酋化妆品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 入境游客的强劲需求 | +1.2% | 阿联酋全国,集中在迪拜和阿布扎比 | 中期 (2-4年) |

| 对清真认证美容产品的需求 | +0.8% | 阿联酋全国 | 长期 (≥ 4年) |

| 女性劳动参与率不断提高 | +0.6% | 阿联酋全国,在城市中心更强 | 长期 (≥ 4年) |

| 强大的社交媒体影响力和数字营销 | +0.9% | 阿联酋全国,特别是迪拜和沙迦 | 短期 (≤ 2年) |

| 消费者对天然有机产品的倾向 | +0.5% | 阿联酋全国,高端细分市场重点 | 中期 (2-4年) |

| 零售基础设施扩张 | +0.7% | 阿联酋全国,集中在主要酋长国 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

入境游客的强劲需求

旅游业通过多种渠道显著影响阿联酋化妆品市场,迪拜作为全球第三大国际旅客到达目的地的地位推动了持续的美容产品消费。阿联酋在五个主要机场--阿布扎比、迪拜、沙迦、拉斯海马和富查伊拉的免税基础设施为化妆品购买提供了广泛的机会,而2025年6月引入的全球首个电商游客购物增值税退税系统增强了购物体验。阿联酋已确立自己作为区域美容产品和服务关键市场的地位,世界旅游业理事会预测2025年国际游客支出将达到2285亿迪拉姆[1]来源:世界旅游业理事会,《阿联酋国际旅客支出今年将达到创纪录的2280亿迪拉姆》,wttc.org 。这种环境推动了化妆品类别的高端化,而数字平台与实体零售空间的整合使游客能够在访问之外维持其美容产品关系。游客到达量的持续增长促使零售商扩大其化妆品产品并创造针对国际游客的沉浸式购物体验。此外,强劲的旅游-零售关系鼓励全球美容品牌推出阿联酋独家产品和系列,进一步强化了该国作为首屈一指的美容购物目的地的地位。

对清真认证美容产品的需求

阿联酋的清真认证要求正在重塑化妆品行业格局,阿联酋标准化和计量局对所有声称清真地位的产品实施严格法规,要求到2025年完成认证。清真化妆品细分市场正经历显著增长,由增强的消费者意识和以穆斯林为主市场中的宗教考虑因素推动。这些法规刺激了成分采购和制造工艺的创新,品牌投资专用生产线和供应链透明度。阿联酋作为全球清真经济首都的地位为合规化妆品品牌创造了结构性优势,便利其进入穆斯林占多数的市场,同时为不合规制造商创造进入壁垒。根据世界银行数据,阿联酋人口在2023年达到1048万,为符合这些清真标准的化妆品制造商提供了巨大的市场机遇[2]来源:世界银行,《阿联酋总人口》,worldbank.org 。这一监管框架已确立阿联酋作为全球市场清真认证化妆品首选供应中心的地位。

女性劳动参与率不断提高

阿联酋女性劳动参与率的提高显著影响着化妆品市场增长,由对适合职场的化妆品、护肤品和个人护理产品不断增长的需求推动。职业女性可支配收入的增长提高了她们购买高端化妆品的购买力,而职场着装规范和职业形象要求促进了日常化妆品和美容产品的消费。女性在面向客户岗位的扩展,特别是在零售和企业部门,加速了对化妆品的需求,并影响了迎合职业女性特定需求和时间限制的零售渠道和美容服务的增长。这一趋势还导致了专门为职业环境设计的专业化妆品的发展,提供持久配方和适合职场的精致美学。根据世界银行性别数据门户,阿联酋女性劳动力参与率在2024年为54.1%[3]来源:世界银行性别数据门户,《女性劳动力参与率(%)(国际劳工组织建模估计)》,genderdata.worldbank.org 。劳动力构成的这一持续转变预计将在未来几年继续推动阿联酋化妆品市场的增长。

强大的社交媒体影响力和数字营销

社交媒体平台,特别是Instagram、TikTok和Snapchat,通过创建绕过传统零售分销的直接面向消费者渠道,改变了该地区的化妆品市场。年轻消费者越来越多地基于这些平台上的美容影响者、趋势和用户生成内容做出购买决定。本地和国际化妆品品牌加强了社交媒体营销努力和影响者合作,以展示产品、与消费者互动并建立品牌知名度。社交商务的兴起使通过这些平台的直接购买成为可能,而实时产品演示和评论增强了透明度和信任度。这些平台的视觉特性特别吸引年轻人群,他们构成了化妆品消费者的重要部分。化妆品零售中的这种数字化转型表明消费者行为和营销策略的永久性转变,暗示该地区社交商务的持续增长。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 产品配方中的宗教和文化考虑因素 | −0.4% | 阿联酋全国,各酋长国强度不同 | 长期 (≥ 4年) |

| 严格的产品注册和监管要求 | −0.6% | 阿联酋全国,影响所有市场进入者 | 中期 (2-4年) |

| 对假冒产品日益增长的担忧 | −0.3% | 阿联酋全国,集中在灰色市场渠道 | 短期 (≤ 2年) |

| 消费者对产品安全和成分的担忧 | −0.2% | 阿联酋全国,特别是在受教育消费者中 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

严格的产品注册和监管要求

阿联酋化妆品市场的监管监督主要由阿联酋标准化和计量局(ESMA)管理,通过阿联酋合格评定计划实施全面的产品注册和合规要求。该框架要求所有化妆品通过详细的产品配方文档、安全评估、质量认证以及特定类别的清真要求获得ESMA批准。国际制造商必须确保其产品符合阿联酋特定标准,包括阿拉伯语和英语双语标签的强制要求,同时通过阿联酋注册实体或本地分销商运营。迪拜市政府的化妆品和个人护理产品技术指南以及即将过渡到阿联酋药品公司作为联邦监管机构创造了多重合规检查点。虽然这些法规对新进入者,特别是影响小品牌和新市场进入者创造了重大进入壁垒,但它们也维护了产品质量和消费者安全,为成功通过合规要求的公司建立了竞争优势。

对假冒产品日益增长的担忧

阿联酋市场假冒产品的普遍存在破坏了消费者信心并造成安全风险,特别影响高利润激励非法复制的高端和奢侈品细分市场。虽然经济发展部定期进行突击检查和执法行动,政府已实施严格的法规和处罚,但假冒经营的复杂性质持续存在。阿联酋作为主要贸易中心的地位创造了脆弱性,因为造假者可以利用既定的物流基础设施。为应对这些挑战,公司专注于消费者教育计划和认证技术,以保护其市场地位并维护消费者信任。然而,监控非正式销售渠道的难度和造假经营的复杂性继续影响市场增长,特别是在高价值化妆品类别中。假冒产品的这一持续挑战作为阿联酋化妆品市场的重大限制因素,影响行业盈利能力和消费者安全。

细分分析

按产品类型:护肤主导地位推动市场基础

面部化妆品以2024年48.34%的份额主导阿联酋化妆品市场,由该地区严酷的气候条件推动,这使得居民和外籍人士需要全面的护肤程序。眼部化妆品由于中东美容传统偏爱戏剧性眼妆,特别是在朴素时尚趋势内,保持持续需求,而唇部和指甲产品虽然代表较小细分市场,但显示出2030年前6.24%复合年增长率的最高增长率,受社交媒体和当地美容影响者影响。这一市场细分反映了塑造该地区消费者偏好的独特文化和环境因素。

阿联酋化妆品市场反映了向护肤优先美容程序的重大转变,由极热、空调暴露和沙漠气候条件等环境因素加速。这一趋势在Z世代消费者中特别明显,他们优先考虑结合护肤和化妆功能的产品,如有色防晒霜和治疗增强润唇膏。对这些混合产品的需求为开发解决审美偏好和当地气候造成的特定护肤挑战的解决方案的品牌创造了机会。制造商通过将先进的紫外线防护和保湿技术融入其产品配方来满足这些不断演变的消费者需求。

备注: 购买报告后可获得所有单个细分市场的份额

按类别:高端细分市场尽管大众市场占主导地位仍在加速发展

大众市场产品以2024年68.34%的份额主导阿联酋化妆品市场,由多元化的社会经济格局和构成人口大多数的价格意识外籍社区支持。大众市场细分通过零售基础设施发展继续扩张,同时受益于阿联酋广泛的消费者基础。然而,高端产品以2030年前7.25%的复合年增长率增长显著更快,由阿联酋日益集中的高净值个人和寻求奢华体验的游客推动。两个细分市场的这种增长轨迹反映了市场适应多样化消费者偏好和购买力水平的能力。

市场在高端和大众细分市场之间表现出明显的分化,服务于重叠有限的不同消费者群体。这种分离为品牌在其选择的类别内进行战略定位创造了机会。高端细分市场,特别是在抗衰老产品中,保持强劲增长,因为阿联酋居民尽管经济波动,仍表现出愿意为符合其价值观的产品支付更高价格。国际品牌在高端类别中拥有重要市场份额,强化了阿联酋作为奢侈零售目的地的地位。这些细分市场的明确定位使制造商能够开发针对每个消费者群体的目标营销策略和产品创新。

按销售渠道:数字化转型重塑零售格局

专业商店以2024年47.34%的份额主导阿联酋美容和个人护理市场,利用该国强大的零售基础设施和消费者对动手产品测试和专家咨询的偏好。虽然超市/大型超市由于高客流量和便利性仍然是大众市场产品的重要分销渠道,在线零售商店正经历2030年前9.34%复合年增长率的快速增长,由Noon、Secret Skin和Nysaa等平台领导。消费者行为的这种转变反映了对便利购物选择和个性化美容体验日益增长的需求。

市场的分销格局正向集成全渠道体验演进,品牌结合在线和离线接触点创造无缝客户旅程。传统零售商通过增强其数字能力并将其与实体零售运营整合来适应这种转变,同时保持推动跨所有渠道消费者参与和销售的体验式方面。这种转型的成功在混合购物模式的日益采用中显而易见,该模式将在线购物的便利性与实体店的触觉体验相结合。

备注: 购买报告后可获得所有单个细分市场的份额

按成分类型:天然革命挑战合成主导地位

传统/合成成分在2024年占据69.45%的主导市场份额,受益于价格敏感的阿联酋市场中既定的消费者偏好和成本优势。然而,天然/有机细分市场正经历2030年前7.87%复合年增长率的快速增长,本地品牌开发迎合区域偏好的植物和有机配方。消费者偏好的这种转变促使传统制造商在维持其合成基础配方的同时将天然成分纳入其产品线。

天然有机细分市场虽然面临更高成本和更短保质期等挑战,但利用了阿联酋作为清真经济中心的地位。天然成分与伊斯兰纯洁原则的一致性为品牌服务健康意识消费者和寻求宗教合规产品的消费者创造了机会。这一细分市场的增长还反映了更广泛的可持续性趋势,公司专注于道德采购成分和透明供应链,以满足消费者对环境和社会责任的需求。先进保鲜技术的整合正帮助天然有机产品克服保质期限制,使它们对主流零售分销更可行。

地理分析

阿联酋化妆品市场在其七个酋长国表现出集中的增长模式,迪拜和阿布扎比通过其作为商业和旅游中心的既定地位成为主要驱动力。阿布扎比作为奢侈零售目的地的演进,以高端品牌存在的增加为标志,补充了迪拜的市场实力,共同将阿联酋定位为综合美容目的地。沙迦、阿治曼和拉斯海马等北部酋长国通过发展零售基础设施和不断增长的外籍人口为市场扩张做出贡献,而富查伊拉和乌姆盖万以其扩大的消费者基础呈现新兴机会。

阿联酋作为东西方桥梁的战略地理位置创造了独特的市场动态,确立该国作为海湾合作委员会和更广泛中东地区化妆品分销的区域中心。迪拜和阿布扎比市场活动的集中为零售商和品牌产生规模经济,同时在发展中酋长国提供扩张机会。该国的世界级物流基础设施和自由贸易区,加上有利的自由贸易协定,便利了整个地区的高效化妆品贸易。

先进数字基础设施的实施,包括电商游客购物增值税退税系统的开创性实施,增强了阿联酋超越物理边界的地理优势。这种全面定位使阿联酋能够从区域消费和国际中转中产生价值,创造支持所有酋长国一致市场增长的多重收入流。对数字化转型和智能零售解决方案的持续投资进一步强化了阿联酋作为该地区领先化妆品市场的地位。

竞争格局

阿联酋化妆品市场表现出适度分散性,雅诗兰黛集团、欧莱雅集团和酩悦·轩尼诗-路易·威登集团等既定跨国公司与新兴本地品牌竞争。市场竞争动态正快速演变,因为数字原生品牌利用社交媒体影响力和直接面向消费者模式获得市场份额。这种演变特别重要,因为90%的电商购买受在线内容影响,促使公司采用从通过奢侈零售合作伙伴关系进行高端定位到通过大型超市分销进行大众市场渗透的各种策略。

总部位于阿联酋的美容品牌已实施市场渗透策略。Huda Beauty从美容博客发展为重要Instagram存在展示了区域公司通过社交媒体和文化真实性实现国际扩张的能力。市场动态受到要求本地建立和清真认证的监管框架影响。公司正在建立战略合作伙伴关系,如ASTERI Beauty在2024年9月与沙特艺术家Sara Alnamlah的合作所证明的,该合作在产品包装中融入了沙特文化元素。

此外,技术整合已成为阿联酋化妆品市场的关键竞争差异化因素。实施AI驱动个性化、AR试妆体验和全渠道零售策略的公司在数字市场中获得优势。阿联酋化妆品行业的成功越来越多地由技术采用、监管合规和数字营销策略的有效结合决定。这些技术进步不仅增强了客户体验,还为产品开发和营销优化提供了有价值的数据洞察。

阿联酋化妆品行业领导者

雅诗兰黛集团

Huda Beauty有限责任公司

欧莱雅集团

酩悦·轩尼诗-路易·威登集团

资生堂株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:国际零售特许经营运营商Alshaya集团和美国最大的专业美容零售商Ulta Beauty披露了其特许经营协议的进一步细节。两家公司打算在科威特The Avenues建立首家零售店,随后在迪拜阿联酋购物中心设立店面,计划于2025年底开业。

- 2025年1月:Huda Beauty推出其Ube系列,包含三款产品:Ube Birthday Cake易烤散粉定妆粉、Ube Cream腮红滤镜和UUU-Baby仿填充唇彩。

- 2024年5月:由Katrina Kaif创立的著名印度化妆品品牌Kay Beauty通过Nysaa将其市场存在扩展到阿联酋。该产品线可在City Centre Mirdif的Nysaa零售店和其电商平台nysaa.com获得。

阿联酋化妆品市场报告范围

彩妆产品市场涵盖增强、定义或改变面部和身体外观的化妆品。产品组合包括粉底、口红、眼影、睫毛膏和腮红,满足消费者对特征增强、定制外观和瑕疵遮盖的要求。市场迎合日常使用和特殊场合的功能应用和消费者偏好。

阿联酋化妆品市场按产品类型、类别、成分类型、销售渠道和地理位置进行细分。基于产品类型,市场细分为面部化妆品、眼部化妆品、唇部和指甲彩妆产品。按类别,市场进一步细分为高端产品和大众产品。成分类型细分包括天然有机和传统/合成。销售渠道将市场细分为专业商店、超市/大型超市、在线商店和其他渠道。市场规模已按上述所有细分市场的美元价值条款完成。

| 面部化妆品 |

| 眼部化妆品 |

| 唇部和指甲彩妆产品 |

| 高端产品 |

| 大众产品 |

| 天然有机 |

| 传统/合成 |

| 专业商店 |

| 超市/大型超市 |

| 在线零售商店 |

| 其他渠道 |

| 按产品类型 | 面部化妆品 |

| 眼部化妆品 | |

| 唇部和指甲彩妆产品 | |

| 按类别 | 高端产品 |

| 大众产品 | |

| 按成分类型 | 天然有机 |

| 传统/合成 | |

| 按销售渠道 | 专业商店 |

| 超市/大型超市 | |

| 在线零售商店 | |

| 其他渠道 |

报告中回答的关键问题

阿联酋化妆品市场的当前价值是多少?

阿联酋化妆品市场在2025年价值3.9543亿美元。

哪个产品细分市场拥有最大的阿联酋化妆品市场份额?

面部化妆品在2024年以48.34%的份额领先。

哪个销售渠道扩张最快?

在线零售在2025年至2030年间以9.34%的复合年增长率增长。

是什么推动了天然有机美容产品的兴起?

成分安全意识和环境可持续性担忧推动消费者转向植物基础、清真一致的配方。

页面最后更新于: