英国资产管理市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 13.87 万亿美元 |

| 市场规模 (2030) | 26.08 万亿美元 |

| 增长率 (2025 - 2030) | 13.40% CAGR |

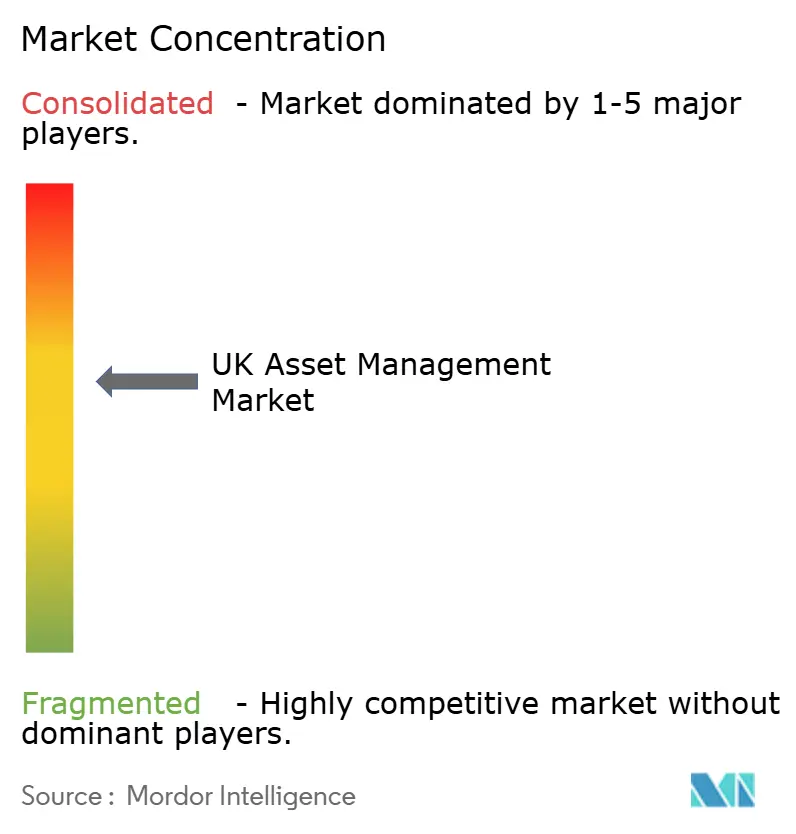

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence英国资产管理市场分析

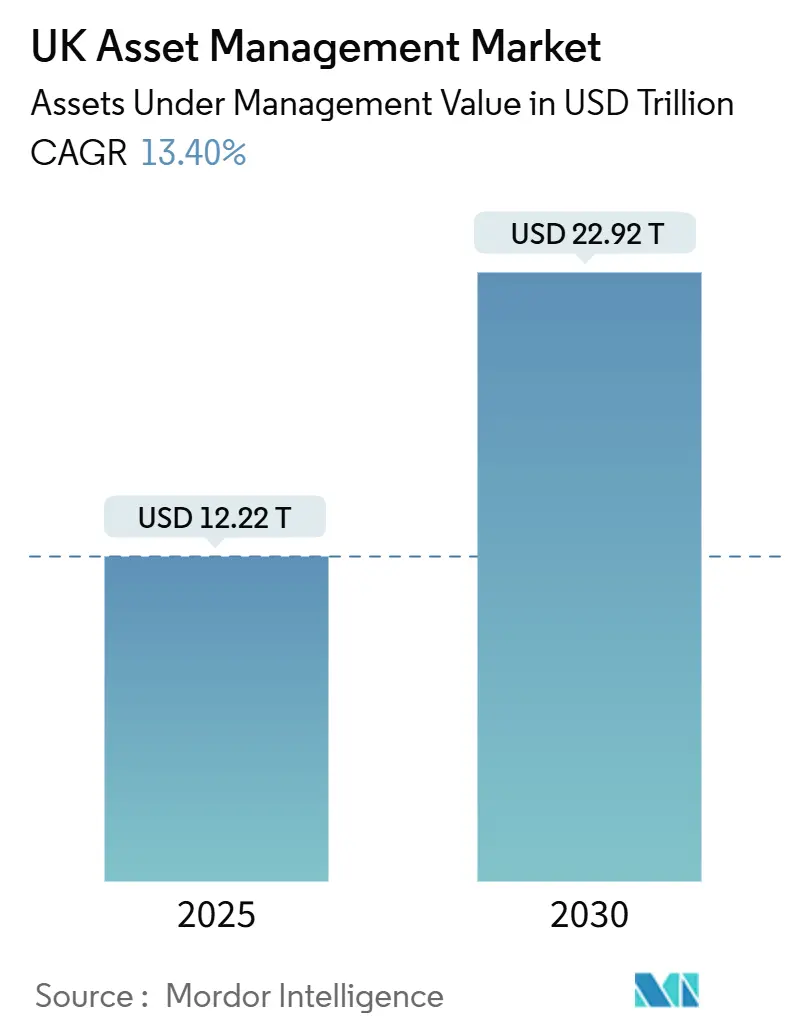

英国资产管理市场在2025年达到12.22万亿美元,预计到2030年将扩大至22.92万亿美元,复合年增长率为13.40%。增长反映了海外委托资金流入的恢复、稳定的国内养老金缴款以及长期资产基金(LTAF)制度下新基金结构的活跃管道。机构投资者正在向私募信贷、基础设施和非上市股票分配更多资金,而零售客户则倾向于数字优先平台和部分所有权选择。金融行为监管局(FCA)的五年战略及其数字证券沙盒正在加速代币化基金试点,提高成本效率和结算速度。交易所交易产品的费用压缩持续,但拥有规模或专业技能的管理公司通过运营杠杆、数据分析和差异化服务模式保持利润率。随着公司寻求人才、另类能力和技术,整合和选择性收购仍然普遍。

关键报告要点

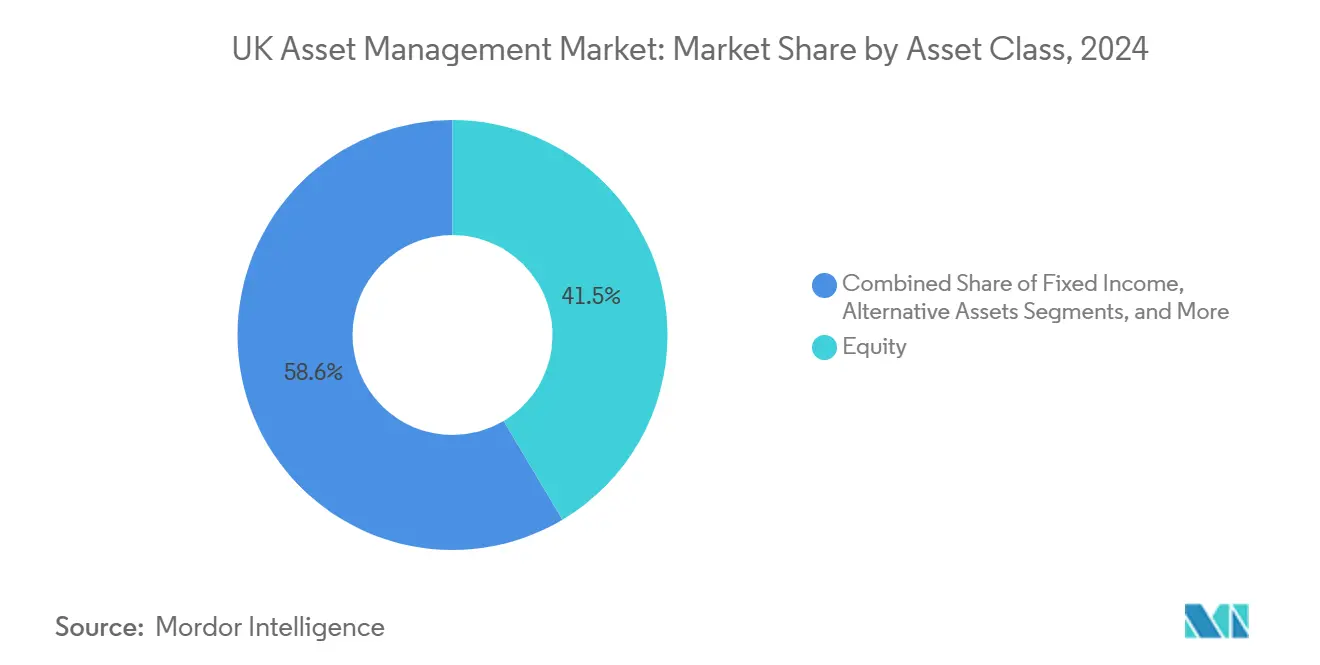

- 按资产类别,股票在2024年占英国资产管理市场份额的41.5%,而另类资产预计到2030年将实现15.45%的复合年增长率。

- 按公司类型,银行在2024年以39.9%的份额领先英国资产管理市场;财富咨询公司预测到2030年的复合年增长率最快,为14.91%。

- 按咨询模式,人工咨询在2024年占英国资产管理市场规模的93.6%,而智能投顾预计在2025-2030年期间将以20.65%的复合年增长率增长。

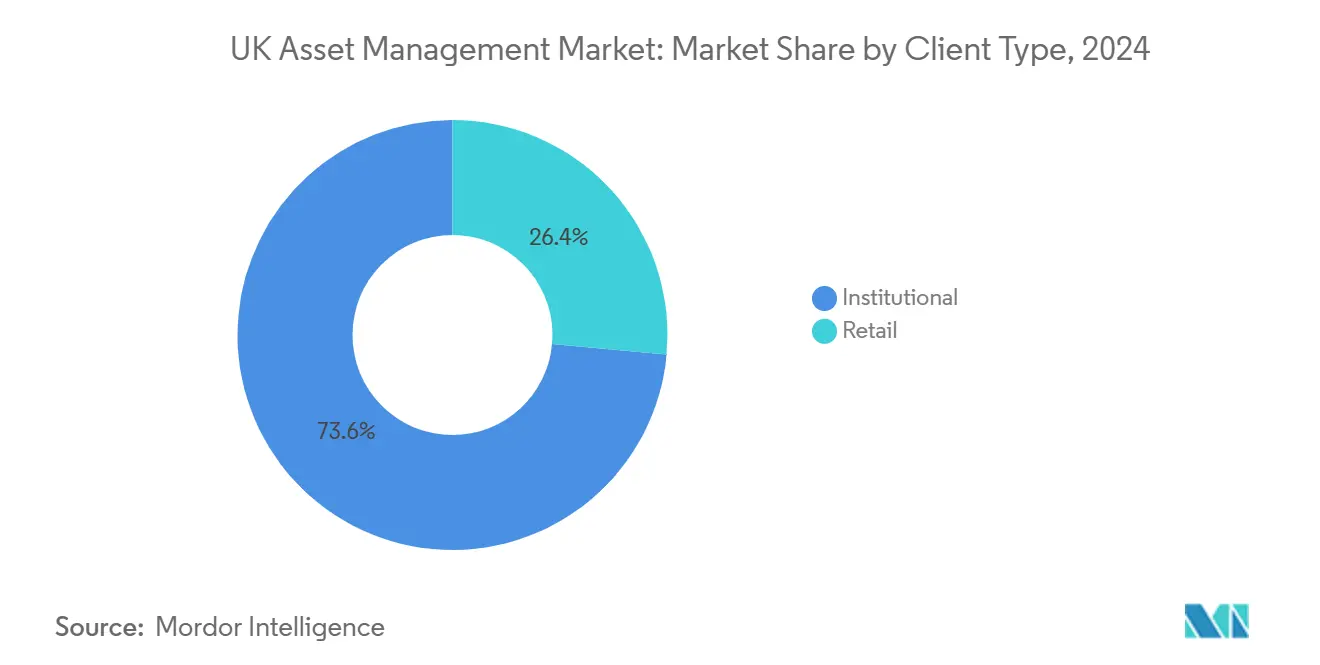

- 按客户类型,机构投资者在2024年占英国资产管理市场规模的73.6%;零售是增长最快的细分市场,到2030年复合年增长率为17.87%。

- 按管理来源,在岸委托在2024年占资产的54.3%,但预测离岸委托资产在英国资产管理市场中到2030年将以14.27%的复合年增长率扩张。

英国资产管理市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 海外委托现在占英国管理资产的 很大一部分 | +3.20% | 全球,集中在北美、亚太和中东 | 中期(2-4年) |

| 私人市场和另类资产 配置的兴起 | +2.80% | 全球,重点在英国国内市场 | 长期(≥ 4年) |

| 数字优先零售投资和 部分股份 | +1.90% | 英国国内,向欧洲市场扩散 | 中期(2-4年) |

| 加速ESG/SDR标识基金 流入 | +1.70% | 英国和欧洲 | 中期(2-4年) |

| 代币化基金结构获得FCA 沙盒席位 | +1.50% | 英国国内,具有潜在全球 影响 | 短期(≤ 2年) |

| LTAF制度解锁DC获得 非流动性资产 | +1.30% | 英国国内 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

海外委托超过资产管理规模的49%

海外客户现在占英国管理资产总额的近一半,凸显了英国资产管理市场的出口优势[1]The Global City, "UK Asset Management: Export strength," theglobalcity.uk。国际主权财富基金青睐英国管理公司的固定收益和另类策略,利用英国的时区桥梁和强有力的法律保护。跨国管理公司继续在伦敦扩展分销中心,以获得免护照的全球资本池准入。这种稳定的外国需求提升了收费资产,使收入来源多样化,并巩固了英国作为欧洲最大跨境服务中心的地位。

快速私人市场配置

大厦协议鼓励养老金提供商到2030年将至少5%的默认缴费确定型(DC)资产投入非上市股票,推动对私募股权、基础设施和私募信贷的持续需求。Schroders、Aviva和Legal & General推出了为DC计划设计的多资产LTAF,将收益潜力与长期负债相匹配。随着正常化利率扩大非流动性溢价,机构投资者瞄准私人资产提供的两位数回报率。拥有发起网络和专业风险控制的管理公司从这一战略性重新配置中获益最多。

数字优先零售投资

提供部分股份的数字平台降低了准入门槛,促使英国成年人投资并提高了年轻群体的参与度[2]The Investment Association, "Investment Management in the UK 2024," theia.org。主题组合的兴起、简化的账户开通和基于应用的参与正在重塑基金分销经济。资产管理公司通过直接面向消费者的门户、聊天机器人服务模式和固定费用包装器作出回应。这些创新扩大了可触达的零售基础,并支持新的收入流以抵消其他地方的利润率压力。

加速ESG/SDR标识基金流入

FCA的可持续披露要求标准化基金标签和面向客户的报告,提高投资者对可持续产品的信心。ESG共同基金资产有望在2025年超过英国零售基金资产的50%,刺激气候转型、生物多样性和社会影响主题的产品增长。透明报告和有针对性的结果使资产管理公司能够获得价格溢价,即使传统主动产品面临费用压缩。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 被动和模型组合渠道的 费用压缩 | -1.80% | 全球,在英国和欧洲影响显著 | 中期(2-4年) |

| 脱欧后监管分歧/ 摩擦成本 | -1.20% | 英国国内和欧盟跨境业务 | 中期(2-4年) |

| 快速并购整合浪潮导致的 人才流失 | -0.90% | 英国国内,向全球 业务扩散 | 短期(≤ 2年) |

| 金边债券市场波动暴露LDI 流动性风险 | -0.70% | 英国国内 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

被动渠道的费用压缩

随着交易所交易基金获得立足点和模型组合扩大规模,主动管理公司面临不断缩减的标题费用。没有差异化阿尔法能力或分销规模的管理公司正在整合、退出规模不足的基金或合作分担固定成本。运营效率计划、中台任务自动化和数据分析部署对维持盈利能力至关重要。

金边债券市场波动性和LDI流动性风险

2022年金边债券危机揭示了杠杆化LDI结构的脆弱性,迫使计划维持更高的现金缓冲。由于量化紧缩和金边债券发行增加,回购融资成本继续上升[3]Bank of England, "Digital Securities Sandbox: Draft guidance," bankofengland.co.uk。资产管理公司必须完善压力测试框架,分散抵押品池,并向受托人沟通流动性政策,所有这些都提高了合规开销并约束了近期增长。

细分分析

按资产类别:另类资产重塑投资组合构建

股票在2024年以41.5%的份额保持英国资产管理市场的主导地位,但随着私募信贷和基础设施配置加深,股票的相对权重将逐渐下降。对私募信贷的强有力利率支持和能源转型项目加速的交易管道扩大了相对于公开市场的回报分散优势。结合上市基础设施、可再生能源债务和非上市股票的多资产策略适合受托人的风险预算,同时保持每日定价的流动性资金池。管理公司继续扩大发起渠道,建立共同投资俱乐部,并采用分布式账本发行以缩短结算周期,为早期采用者提供结构性成本优势。另类资产预计将以15.45%的复合年增长率增长,随着机构和DC计划寻求非流动性溢价,提高其在英国资产管理市场份额中的占比。

备注: 所有单个细分市场的细分份额可在购买报告后获得

按公司类型:财富咨询势头上升

银行在2024年英国资产管理市场份额中占39.9%,受益于综合分销和自营资产负债表共同投资。然而,财富咨询公司正在以最快的14.91%复合年增长率记录,因为它们利用整体规划需求、代际财富转移和透明费用模式。

咨询精品公司采用混合人机数字工作流程,将算法投资组合构建与顾问监督相结合。银行正在加强内部咨询部门,在受限架构下推出数字"引导建议",并与保险公司共同创建多资产LTAF。券商在专业交易和结构化票据方面仍然相关,但面临更高的资本费用,正在转向外包后台功能,专注于客户发起和执行阿尔法。

按咨询模式:技术加速智能投顾采用

人工咨询在2024年控制了英国资产管理市场的93.6%,但混合主张现在嵌入基于目标的引擎和自动税务优化,推动保护和信贷产品的稳定交叉销售。智能投顾预测将实现20.65%的复合年增长率,从小基数向主流接受度发展。2025年开设的DC账户中有相当一部分选择了智能投顾主导的界面,表明对算法建议的接受度不断提高。

大型资产管理公司正在为独立顾问推出白标智能投顾平台,增强规模并加深基金渗透。监管周边审查明确,简化建议在受控护栏内是允许的,为数字参与者提供了在不违反完全适宜性规则的情况下提供受限建议的余地。管理公司还将实时ESG评分集成到智能投顾引擎中,使投资组合与SDR标签和客户可持续发展目标保持一致。

按客户类型:零售参与加速

机构资产在2024年英国资产管理市场份额中保持73.6%,基于养老金、保险和主权委托。然而,由于扩大的直接面向消费者基金超市、部分投资和股票交易应用,零售资产以17.87%的复合年增长率增长。

零售细分增长改变了产品设计优先级。管理公司正在简化股份类别,在私人市场工具中嵌入流动性袖,并推出低面额清洁费用股份类别。咨询监管现在强调结果报告,推动对基于目标的仪表板和一致的个人回报率显示的需求。机构投资者继续多样化进入新兴市场债务和实物资产以对抗久期风险,同时还协商与结果指标挂钩的费用网格。

按管理来源:离岸策略获得牵引力

在岸委托在2024年占资产的54.3%,但随着脱欧后规则将某些策略推向爱尔兰和卢森堡,离岸委托资产预计将以14.27%的复合年增长率增长。公司正在运行中心辐射模式:投资部门留在伦敦或爱丁堡,而基金伞形结构位于离岸以获得泛欧分销。

2023年《金融服务与市场法》下的监管明确性嵌入了增长和竞争力目标,鼓励FCA接受海外基金认可并简化海外基金制度。管理公司权衡成本节约与治理义务,通常采用双司法管辖区董事会和综合报告来维持投资者信任。

地理分析

伦敦保持其首要地位,拥有超过1,100家授权公司,占欧洲总资产管理规模的重要份额[4]European Fund and Asset Management Association, "Asset Management Report 2024," efama.org。地区中心正在吸引共享服务和投资团队,爱丁堡培育主动股票精品公司,伯明翰扩展与大型保险公司相关的中台中心。苏格兰的英国资产管理市场份额已经上升,因为主要管理公司在首都以外分散运营风险配置。

很大一部分资产管理规模来自海外客户,这保护英国免受国内宏观波动的影响,并巩固英镑作为结算货币的全球影响力。来自亚洲和海湾的委托任务正在上升,专注于基础设施债务和私人房地产,这些与长期资本池保持一致。尽管存在脱欧摩擦,但由于英国法律、深厚的专业服务和双语员工队伍,英国基金结构仍然具有吸引力。

政府政策现在将出口雄心与国内市场复兴相结合。上市规则改革、二级市场交易时间和数字资产发行旨在阻止公共股票市场资本化的下滑。同时,数字证券沙盒为区块链结算提供测试平台,可能降低交易后成本并增强竞争力。这些举措支撑了入境和国内细分市场的平衡增长轨迹。

竞争格局

英国资产管理市场反映了哑铃结构:一端是全球规模参与者,另一端是专业精品公司。顶级管理公司共同持有总资产管理规模的重要部分,而专业公司的长尾在利基策略中竞争。规模领导者利用指数制造专业知识、风险解决方案的交叉销售和数据科学能力,在面临费用压缩的情况下保持运营利润率。

精品管理公司专注于主题策略、集中主动股票和影响投资,通过高信念流程进行差异化。一些公司已采用代币化来有效分销微基金,在不稀释绩效专注的情况下实现可扩展的覆盖范围。中层公司追求补强收购以加深私人资产技能并填补ESG数据空白,最近购买可持续性分析提供商说明了这一点。

技术伙伴关系越来越具有战略性。现在很大一部分英国管理公司将订单管理平台或数据湖等核心功能外包给全球服务提供商,允许前台员工专注于阿尔法生成。AI工具支持情绪分析、情景生成和定制报告,但人工监督对于模型治理和监管认证仍然至关重要。随着云迁移进展和传统系统退役,成本收入比正在稳定。

英国资产管理行业领导者

-

Legal & General Investment Management

-

Insight Investment

-

Schroders

-

Aviva Investors

-

M&G Investments

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Future Growth Capital推出Schroders Future Growth Capital英国和全球私人资产LTAF,目标是费用后年回报率10%。

- 2025年3月:Legal & General在其WorkSave Mastertrust内推出多元化私人市场基金,目前拥有271.2亿英镑资产,涵盖188万名成员。

- 2024年12月:Aviva的My Future Focus基金在非上市资产中超过20亿英镑,扩大了基础设施和私募股权敞口。

- 2024年8月:FCA确认产品级SDR披露将从2025年12月开始适用于资产管理规模超过500亿英镑的公司。

英国资产管理市场报告范围

资产管理是通过获取、维护和交易有增值潜力的投资来随时间增加总财富的实践。英国资产管理市场按资产类别(股票、固定收益、房地产、现金、其他)、客户类型(零售、私人、机构投资者和机构投资者内的子类型)进行细分。该报告为英国资产管理市场的所有上述细分市场提供市场规模和预测价值(美元)。

| 股票 |

| 固定收益 |

| 另类资产 |

| 其他资产类别 |

| 券商 |

| 银行 |

| 财富咨询公司 |

| 其他公司类型 |

| 人工咨询 |

| 智能投顾 |

| 零售 |

| 机构 |

| 离岸 |

| 在岸 |

| 按资产类别 | 股票 |

| 固定收益 | |

| 另类资产 | |

| 其他资产类别 | |

| 按公司类型 | 券商 |

| 银行 | |

| 财富咨询公司 | |

| 其他公司类型 | |

| 按咨询模式 | 人工咨询 |

| 智能投顾 | |

| 按客户类型 | 零售 |

| 机构 | |

| 按管理来源 | 离岸 |

| 在岸 |

报告中回答的关键问题

2025年至2030年期间英国资产管理市场的预计增长率是多少?

英国资产管理市场预计将实现13.4%的复合年增长率,从2025年的12.22万亿美元扩大到2030年的22.92万亿美元。

哪个资产类别增长最快?

另类资产,包括私募信贷、基础设施和非上市股票,预计到2030年将以15.45%的复合年增长率增长。

LTAF制度对养老金投资有何影响?

LTAF框架为缴费确定型计划开放非流动性资产,允许养老金提供商到2030年将至少5%的默认基金分配给私人市场。

为什么代币化对资产管理公司很重要?

代币化基金结构减少结算时间,支持24/7交易,并降低运营成本,支持规模并增强客户体验。

费用压力如何影响行业整合?

被动产品持续较低的标题费用正在推动合并和战略联盟,因为管理公司寻求规模经济和差异化能力。

海外委托对英国管理公司有多重要?

海外客户占管理资产总额的重要份额,突出了英国的全球分销覆盖范围,并保护英国免受国内宏观波动的影响。

页面最后更新于: