トロッカー市場規模とシェア

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 0.83 十亿美元 |

| 市场规模 (2030) | 1.07 十亿美元 |

| 增长率 (2025 - 2030) | 5.17% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligenceによるトロッカー市場分析

トロッカー市場規模は2025年に8.3億米ドルと推定され、予測期間(2025-2030年)中に年平均成長率5.17%で、2030年には10.7億米ドルに達すると予想されます。

成長は、開放手術から低侵襲技術への継続的な移行、オプティカルエントリーシステムの急速な普及、外来環境での手術件数の拡大に関連しています。アジア太平洋地域は、政府が腹腔鏡技術プログラムを支援し、高度な医療へのアクセスを拡大することで、最も強い6.87%のCAGRを記録すると予測されています。北米では、デバイスメーカーと外来手術センター(ASC)間の大量購入契約により、価格帯を引き締めながらより高い単位数量を牽引しています。一方、鋭利物処理に関する持続可能性重視の規制は、感染制御と低廃棄プロファイルのバランスを取る再使用可能ハイブリッドへの関心を高めています。競争の激しさは中程度です:2つの多角化医療技術リーダーがグローバルチャネルを支配していますが、ニッチ企業は肥満外科専用シャフトや低力光学チップを提供することで専門契約を獲得しています。

主要レポート要点

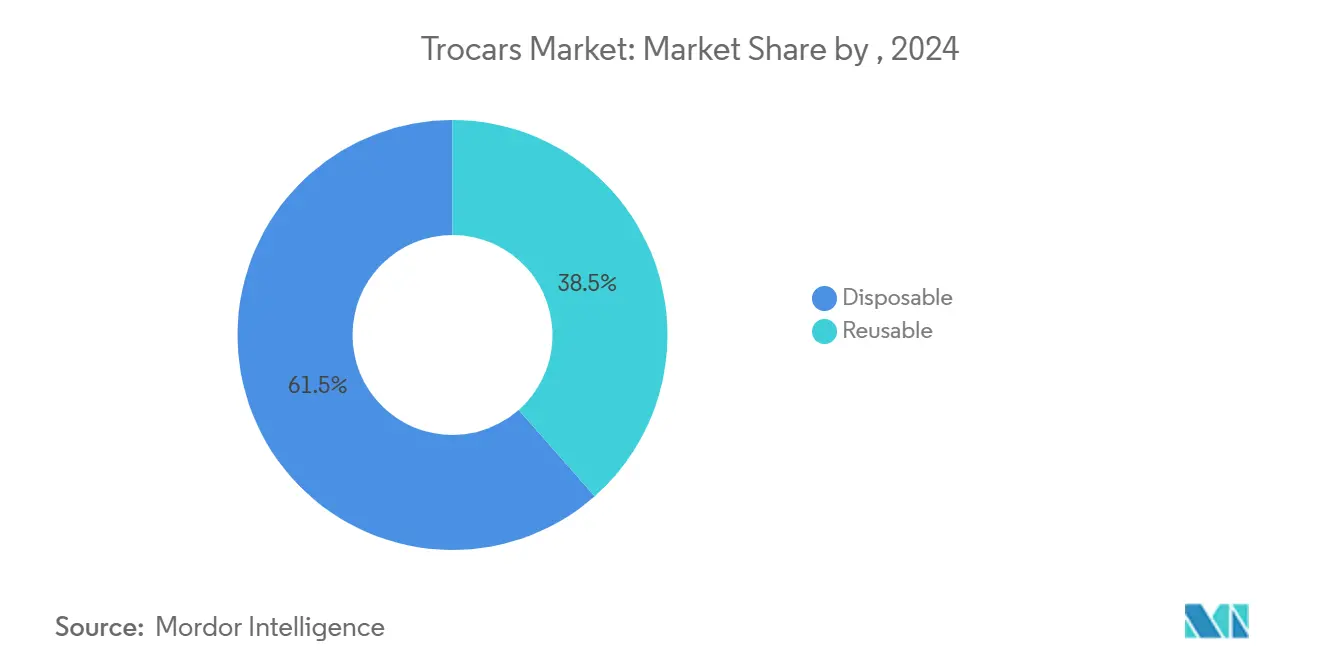

- 製品タイプ別では、ディスポーザブルトロッカーが2024年のトロッカー市場シェアの61.5%を占め、再使用可能/ハイブリッドデザインは2030年まで6.1%のCAGRで拡大予定です。

- チップデザイン別では、ブレードレスユニットが2024年の売上シェア46.65%でリードし、オプティカル/直視モデルは2030年まで7.56%のCAGRで最も急成長しています。

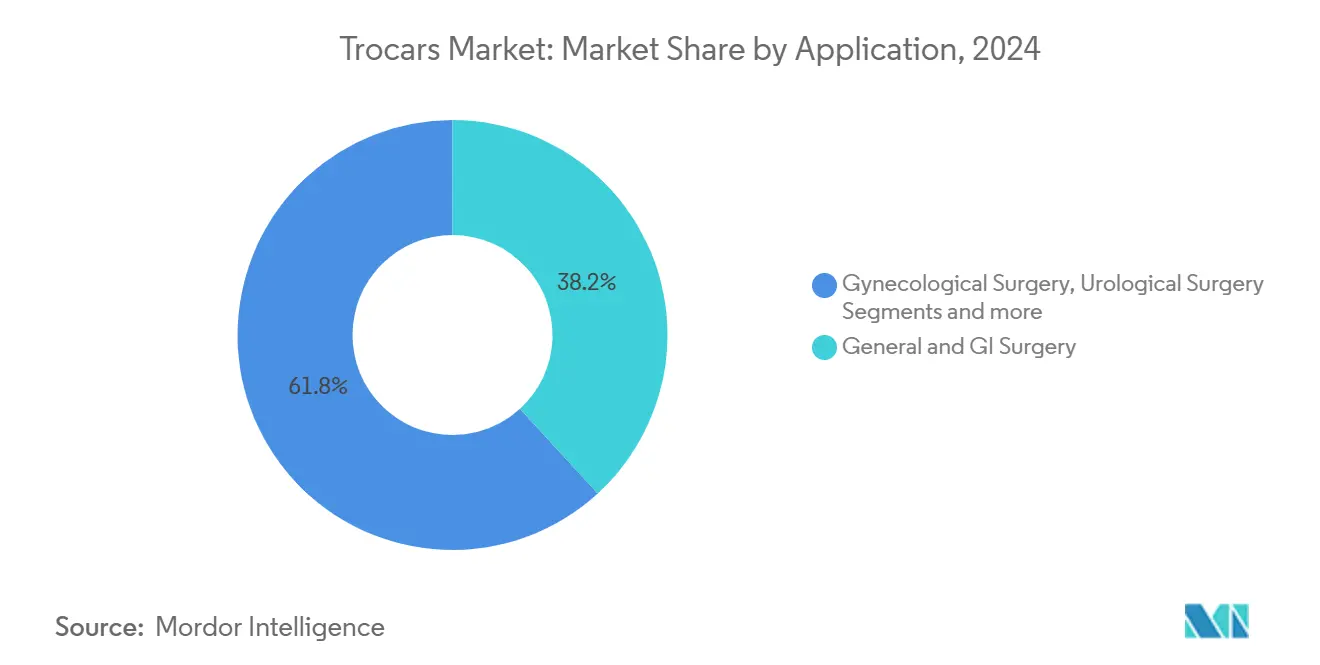

- 用途別では、一般・消化器外科が2024年のトロッカー市場規模の38.19%を占め、肥満外科手術は2030年まで6.96%のCAGRで進歩しています。

- エンドユーザー別では、病院が2024年のトロッカー市場シェアの62.45%を占め、ASCは2025年から2030年の間に6.56%のCAGRで最高の成長を記録しています。

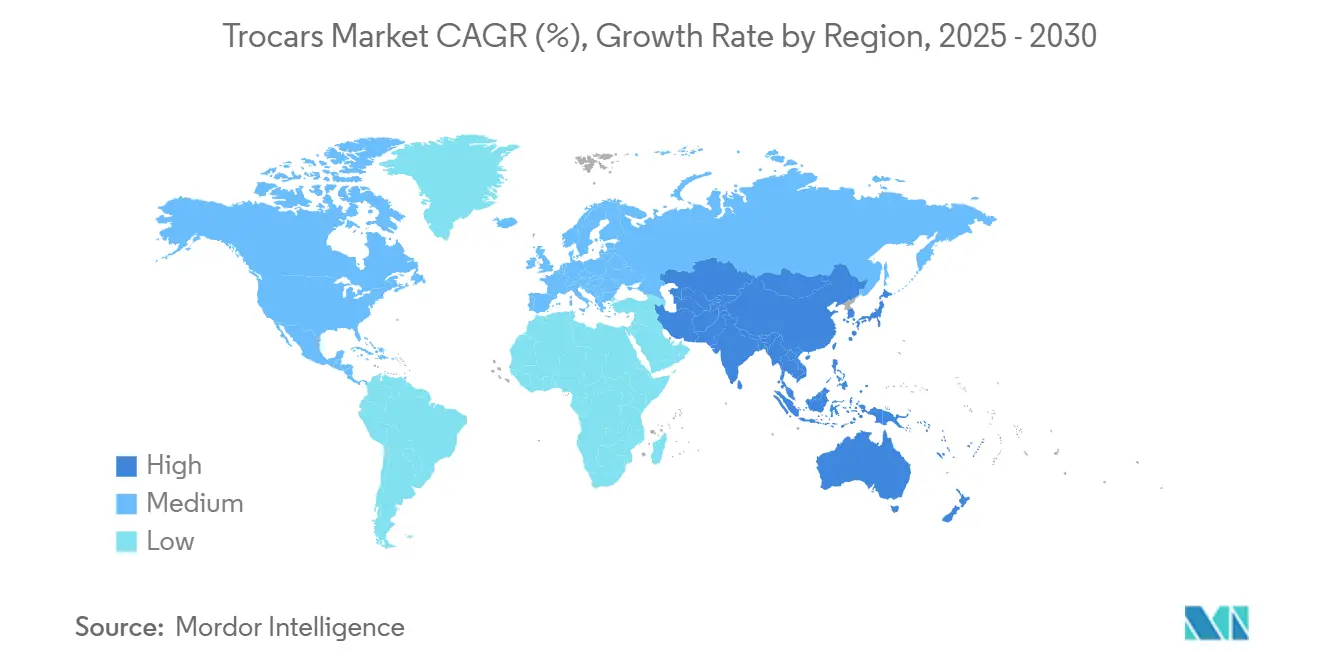

- 地域別では、アジア太平洋地域が6.87%のCAGRを記録し、他のすべての地域を上回ると予測されています

グローバルトロッカー市場のトレンドと洞察

ドライバー影響分析

| ドライバー | (〜)%CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲手術への移行 | +1.80% | グローバル、アジア太平洋で最強 | 中期(2-4年) |

| 肥満外科手術件数の増加 | +1.20% | 北米、欧州、アジア太平洋 | 中期(2-4年) |

| ディスポーザブルトロッカーの迅速な交換 | +0.80% | 北米、欧州 | 短期(≤2年) |

| 政府資金による腹腔鏡訓練 | +0.70% | アジア太平洋、MEA、ラテンアメリカ | 中期(2-4年) |

| オプティカルエントリーシステムへの移行 | +1.40% | グローバル、北米が主導 | 中期(2-4年) |

| OEM-ASC量契約 | +0.60% | 北米 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

開放手術から低侵襲手術への急速な移行

外科医は現在、外傷診断において死亡率を90%、主要合併症を62%削減するため、開腹術よりも腹腔鏡手術を好んでいます。入院期間の短縮は病院予算の削減とベッド回転率の向上につながり、トロッカー依存アプローチへの制度的選好を強化しています。デバイスメーカーは、アクセスポート、送気フィルター、煙避難バルブをパッケージ化した手術特異的キットで応答し、プレミアム価格設定を促進するシフトです。証拠に基づく臨床利益の急増により、特により安全な初回挿入のための光学誘導を統合したシステムにおいて、トロッカー市場が推進されています。したがって、病院は腹腔鏡タワーと補完的なトロッカーディスポーザブルを優先するために資本支出計画を書き直しており、ベンダーの経常収益流を固定しています。

肥満外科手術件数の増加

肥満有病率は肥満外科的介入を6.96%のCAGR上昇軌道に保ち、より厚い腹壁を貫通できるロングシャフト、低ドラッグトロッカーの需要を促進しています[1]Anne-Sophie Studer et al., Fully Ambulatory Robotic Single Anastomosis Duodeno-Ileal Bypass (SADI): 40 Consecutive Patients in a Single Tertiary Bariatric Center,

BMC Surgery, bmcsurg.biomedcentral.com。当日退院を可能にするロボット単一吻合十二指腸回腸バイパス(SADI)技術は、支払者が外来代謝手術を報奨するため、採用をさらに加速させています。エンジニアリングチームは現在、気腹を保護しながら挿入トルクを削減するトロッカーチップをモデル化しており、これは高BMI患者コホートに価値を提供する進歩です。肥満外科センター・オブ・エクセレンス承認を確保するベンダーは、外科医がワークフロー習熟のため単一プラットフォームに標準化する傾向があるため、粘着性のあるチャネルパートナーシップを獲得します。この肥満外科の勢いは、信頼性の高い症例数と延長長オプティカルオブチュレーターなどの手術特異的アップセルを通じて、全体的なトロッカー市場成長を複合的に促進します。

オプティカルエントリーシステムへの業界移行

臨床データによると、オプティカルトロッカーは1,187人の患者中、損傷発生率わずか0.3%で100%の初回パス可視化を実現しています。視覚確認により、特に癒着のある反復開腹術症例における盲目穿刺リスクが軽減されます。病院は医療過誤保険を交渉する際にこの安全性プレミアムを定量化し、デバイスベンダーがより高い単位価格を防御することを可能にします。オプティカルシステムは4Kスコープとシームレスに統合し、より広いOR施設全体での互換性を拡大します。結果として生じる需要により、合併症関連コストの低減とより迅速な患者歩行を提供するプレミアムアクセスデバイスのトロッカー市場が押し上げられます。

OEM-ASC大量購入契約

ASCは330万人のメディケア受益者を治療し、61億米ドルの支払いを受けており、その交渉力を強調しています[2]Medicare Payment Advisory Commission, Report to the Congress: Medicare Payment Policy,

Medicare Payment Advisory Commission, medpac.gov。このチャネルを確保するため、製造業者は症例数に応じた段階的リベートを交渉し、トロッカーを送気装置やロボットアームとバンドルします。ASCは再処理オーバーヘッドを回避する予測可能で無菌のディスポーザブルを価値とし、その精密な供給モデルは単一ベンダーの継続性を好みます。結果として生じるロックイン契約により年間単位出荷量が増大し、ASP圧縮にもかかわらずトロッカー市場拡大を維持しています。

制約影響分析

| 制約 | (〜)%CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鋭利物廃棄物処理の精査 | −0.7% | 欧州、北米 | 中期(2-4年) |

| トロッカー関連合併症 | −0.3% | グローバル | 長期(≥4年) |

| デバイス承認の規制課題 | −0.4% | グローバル | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

トロッカー関連合併症

トロッカー部位ヘルニアは、まれではありますが、追加手術を発生させ、特定のポート径への保険者の反発を促進します。2024年の症例報告では、ロボット子宮摘出術後の嵌頓腹壁ヘルニアが緊急修復を必要としたことが詳述されています。訴訟への懸念により、一部の施設では10mm以上のポートに対する筋膜閉鎖デバイスの義務化を強制し、手術時間とコストが増加しています。ブレードレスおよび放射状拡張可能チップは筋膜欠損を軽減しますが、残存する合併症リスクが臨床的懸念を持続させ、病的肥満や高齢患者などの高リスクコホートでトロッカー市場成長を適度に抑制しています。

鋭利物廃棄物処理への規制精査の増加

欧州規制当局は現在、単回使用器具廃棄物の詳細な報告を要求し、ディスポーザブルが再使用可能な代替品と比較して最大18倍のCO₂等価物を排出する可能性があることを強調しています。病院は上昇する処理費用を吸収しなければならず、リサイクル経路を欠く全プラスチックトロッカーを不利にする調達監査に直面する可能性があります。ベンダーは、ピール・パック無菌カニューレとペアになったハイブリッドハンドルで対抗し、埋立地重量を60%削減しています。しかし、堅牢な回収スキームが拡大するまで、環境コンプライアンスコストが持続可能性重視地域でトロッカー市場の勢いを和らげています。

セグメント分析

製品タイプ別:再使用可能ハイブリッドが従来カテゴリーを破壊

ディスポーザブルユニットは、すぐに使用できる無菌性とゼロ再処理労働により、2024年のトロッカー市場シェアの61.5%を占めました。高腹腔鏡手術量を実施する病院は、SSI回避が単位コストを上回るため、経常支出を受け入れます。しかし、持続可能性義務と資本予算圧力により、再使用可能ハンドルが無菌カニューレとペアになるハイブリッドモデルへの注意が向けられています。このハイブリッド化はトロッカー市場規模の22%を獲得し、全体業界を上回る6.1%のCAGRで推進されると予測されています。ライフサイクルアセスメントによると、ハイブリッドデザインは完全ディスポーザブルセットと比較して温室効果ガス排出を50%削減します。検証済みワッシャー・ディスインフェクターワークフローに投資するプロバイダーは、ハンドル償却がケース当たり実効コストを下げるため、10年規模の節約を実現します。したがって、欧州とカナダの購入委員会は現在、炭素削減スコアリングを入札に組み込み、ハイブリッド需要を強化しています。

再使用可能品は、無菌処理スタッフが豊富で資本償却が数千症例に分散される教育病院で足場を維持しています。一部の米国統合配送ネットワーク(IDN)は、メンテナンス契約を含む再使用可能ポートで6年間の回収期間を記録しています。それでも、軽量ポリマーハウジングに対する外科医の選好により、完全再使用可能ステンレス鋼セットはニッチに留まっています。予測期間中、競争ポジショニングは、片手オブチュレーター解放、統合送気バルブ、および使用追跡用RFIDタグを可能にするモジュラーデザインを中心に展開します。初期価格を膨らませることなくこれらの機能を最適化するベンダーは、価値を意識する医療システム全体でトロッカー市場シェアの増分を獲得する準備ができています。

备注: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

チップデザイン別:オプティカル可視化が挿入安全性を変革

ブレードレスデバイスは2024年収益の46.65%を提供し、腹膜穿刺力を低減する組織分離コーンで好まれています。しかし、オプティカル/直視モデルは、結果データがリアルタイム挿入可視化を立証するため、年間7.56%拡大しています。1つの多施設試験では、オプティカルオブチュレーターが1,187症例で使用された際に主要血管損傷ゼロが報告されました。優れた安全性プロファイルは支払者品質指標と医療過誤リスク軽減と一致し、病院がプレミアム価格設定を正当化することを可能にします

歴史的に高抵抗組織の主力であったブレード付きトロッカーは、迅速なアクセスが最優先である外傷および肥満外科セットに依然として存在します。腹膜に到達した時のみ後退する非外傷性シールドなどの革新により、切り抜きリスクを軽減し、その関連性を保持しています。直接トロッカー挿入技術は、2024年の比較研究で3.3%の合併症率をベレス針挿入の15.7%と比較して示した後、承認を得ています。将来の競争優位性は、オプティカルモードとブレードレスモードを切り替え、多様な患者解剖学全体で有用性を拡張し、それによってトロッカー市場へのベンダー浸透を深化させるマルチモーダルポートにあります。

用途別:肥満外科手術が特殊化革新を推進

一般・消化器外科は、腹腔鏡手術が胆嚢摘出術、虫垂切除術、大腸直腸切除術のデフォルトとなったため、2024年に38.19%の売上シェアを維持しました。しかし、肥満外科的介入は、肥満の増加と失敗したスリーブ胃切除術の修正により、最も鋭い6.96%のCAGRを示しています。延長長ポート、滑り止め固定バルーン、およびより広い送気チャネルが肥満外科トロッカーを差別化し、標準セットを15-20%上回るASPを生成しています。セグメントの成長は、保険者が慢性疾患コストを相殺するために代謝手術の償還を増加させるため、トロッカー市場規模を押し上げます。

婦人科は安定した17%のシェアを占め、ロボット子宮摘出術が8mmロボットアーム互換ポートの需要を維持しています。泌尿器科および「その他」の新興腹腔鏡手術-胸部、小児科、妊孕性保存-は合わせて20%のスライスを形成し、技術拡散に基づいて適度に上昇すると予測されています。外科医が低侵襲境界を押し広げるにつれ、製造業者は主要オピニオンリーダーと協力して手術特異的カニューレを共同設計し、すべての新しい専門分野の急増が一般的な商品化ではなくトロッカー市場拡大の増分に変換されることを確保しています。

备注: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

エンドユーザー別:外来センターが購買動態を再形成

病院は2024年収益の62.45%を生成しましたが、その成長は予算上限と滅菌バックログにより抑制されています。対照的に、ASCは年間6.56%の成長を記録し、最も活気のある販売avenue を表しています。彼らは効率的な手術室回転を可能にし、CPTベースの償還における一回限りのバンドル詳細と一致するディスポーザブルキットを好みます。チャネルを確保するため、製造業者はカタログ価格をグループ購入組織(GPO)階層に合わせ、スタッフのサービス内訓練を含め、ブランドロイヤルティを深化させます。

専門クリニック-生殖能力、大腸直腸、子宮内膜症-はトロッカー市場規模の残り9%を構成し、狭い単一切開設定内に適合する超低プロファイルヘッドなどの差別化機能を価値とします。絶対的な量は低いにもかかわらず、その手術専門化により予測可能な再注文サイクルが生じます。調整されたサンプリングプログラムを通じてこれらのマイクロセグメントを栽培するベンダーは、大量病院契約での価格侵食を緩和する経常利益を確保します。

地域分析

北米は2024年のトロッカー市場の42.34%を占め、400万件の腹腔鏡症例と積極的なASC成長に支えられています。カナダの普遍的支払いシステムは農村外傷センターのオプティカルアップグレードを償還し、メキシコは米国退職者を民間病院に誘導する越境医療ツーリズムから恩恵を受けています。規制の予測可能性と確立された滅菌基準がプレミアムASPを維持し、全体的なトロッカー市場規模への北米の貢献を強化しています。

アジア太平洋は最高の6.87%CAGRを記録しています。中国は県病院での腹腔鏡技能実習室に資金提供し、2桁のトロッカー量増加を促進し、沿岸部三次センターとの能力格差を短縮しています。インドの中産階級は民間肥満外科パッケージを選択することが増加し、延長長オプティカルポートの堅牢な再注文活動につながっています。日本は高齢外科医労働力がより安全な挿入を求めるため、オプティカルエントリーシステムの早期採用を好みます。韓国とオーストラリアは煙避難と統合された最高級ディスポーザブルキットを支持しています。これらの動態が合わさって地域のトロッカー市場シェアの成長スライスを支えており、輸入関税を削減するための現地製造を正当化しています。

欧州は約28%の売上を表し、ドイツ、フランス、英国が手術数をリードしています。EUのグリーンディールは病院に年次環境影響開示の提出を強制し、全プラスチックディスポーザブルからハイブリッドハンドルへの移行を圧迫しています。スカンジナビアの入札は現在、ライフサイクル炭素指標に最大20%の重み付けを与え、再使用可能採用を加速しています。中央・東欧は購買力で遅れていますが、ベースライントロッカー需要を刺激するドナー資金による腹腔鏡プログラムを引き付けています。EU以外では、中東のGCC諸国がロボットスイートと高仕様オプティカルポートを備えた新しいメガ病院を装備しており、アフリカの取り込みは南アフリカの学術病院とナイジェリアの民間センターに集中しています。

ラテンアメリカは中程度の一桁シェアを保持していますが、ブラジルが重要医療機器の輸入関税を自由化するにつれて上昇余地を提供しています。アルゼンチンの不安定な通貨は資本輸入を制限しますが、再使用可能ステンレス鋼セットのグレーマーケット需要を創出しています。これらのギャップを埋める汎地域ディストリビューターは、規制調和に先立って先発者優位を構築しています。総合的に、地理的多様化は、グローバルトロッカー市場を局所的な償還またはサプライチェーン衝撃から絶縁し、安定した総需要曲線を維持しています。

競争環境

メドトロニック グローバル収益、幅広いポートフォリオと専属流通を活用しています。エシコンのブレードレス・オプティカルトロッカーは北米の教育病院で標準であり続け、メドトロニックの延長長VersaOneラインは肥満外科契約を支配しています。ストライカーは、補完的送気装置と画像プラットフォームを通じて、既にその内視鏡タワーに投資している病院のスイッチングコストを上げるバンドル契約を確保しています。

戦略的M&Aが競争ポジショニングを鋭くします。メドトロニックのFortimedix買収により、傷跡を嫌う美容外科を対象とした細い2.9mmポートに変換するマイクロ腹腔鏡知的財産が注入されました。ジョンソン・エンド・ジョンソンのOTTAVAロボットシステムは、現在IDE試験中で、購入者を専有トロッカー形状にロックし、その剃刀・剃刀刃収益モデルを拡張します。Applied MedicalやGENICONなどの小規模革新者は、価値価格ハイブリッドハンドルと国別規制俊敏性を通じて空間を切り開き、高炭素フットプリントにペナルティを科す入札を獲得することを可能にします。

デジタルエコシステムが次の戦場を形成します。ジョンソン・エンド・ジョンソンのPolyphonicプラットフォームは、外科医がポート配置をピアデータセットとベンチマークできるよう、トロッカー使用データを術中ビデオに縫合します。メドトロニックはロボットコンソール上でAI誘導配置プロンプトで対抗し、挿入再試行を減少させます。特許出願は挿入トルクを低減し内臓を保護するトロッカーチッププロファイルに集中しており、価格主導の競争ではなく継続的な機能革新を示しています。これらの作戦が総合的にスイッチング障壁を高め、年金のような消耗品販売にロックインし、トロッカー市場の将来構造を形作ります。

トロッカー業界リーダー

CONMED Corporation

B. Braun Melsungen AG

Medtronic plc

Ethicon Inc. (Johnson & Johnson)

Teleflex Incorporated

- *免责声明:主要玩家排序不分先后

最近の業界動向

- 2025年3月:メドトロニックは、その低侵襲治療ポートフォリオを強調するInceptiv閉ループ脊髄刺激システムの持続的利益を確認する12ヶ月データを発表しました。

- 2025年3月:ジョンソン・エンド・ジョンソン MedTechは、Monarch QuestのFDA 510(k)承認を獲得し、肺病学および将来的なトロッカーベース介入へのロボットリーチを拡大しました。

- 2024年3月:ストライカーは拡張肩適応症を持つ次世代Mako SmartRoboticsを展示し、末梢関節関節鏡検査のトロッカー需要増加を示唆しました。

グローバルトロッカー市場レポート範囲

トロッカーは腹腔鏡手術中に腹部を通して配置される医療機器です。トロッカーは、グラスパー、はさみ、ステープラーなどの他の器具の後続配置のためのポータルとして機能します。獣医機器としても使用できます。トロッカー市場は製品タイプ(ディスポーザブルトロッカーおよび再使用可能トロッカー)、チップタイプ(ブレードレストロッカー、オプティカルトロッカー、ブラントトロッカー、ブレード付きトロッカー)、用途(一般外科、婦人科手術、泌尿器科手術、その他の手術)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)でセグメント化されています。市場レポートは主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの価値(USD百万)を提供します。

| ディスポーザブル |

| 再使用可能 |

| ブレード付き |

| ブレードレス |

| オプティカル |

| 一般・消化器外科 |

| 婦人科手術 |

| 泌尿器科手術 |

| 肥満外科 |

| その他の腹腔鏡手術 |

| 病院 |

| 外来手術センター(ASC) |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品タイプ別 | ディスポーザブル | |

| 再使用可能 | ||

| チップデザイン別 | ブレード付き | |

| ブレードレス | ||

| オプティカル | ||

| 用途別 | 一般・消化器外科 | |

| 婦人科手術 | ||

| 泌尿器科手術 | ||

| 肥満外科 | ||

| その他の腹腔鏡手術 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 専門クリニック | ||

| 地域別(価値) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要質問

現在のトロッカー市場規模は?

トロッカー市場は2025年に8.3億米ドルを生成し、2030年までに10.7億米ドルに達すると予測されています。

トロッカー市場で最も急成長している地域は?

アジア太平洋地域は、政府資金による訓練プログラムが腹腔鏡能力を拡大するため、6.87%の予測CAGRで成長をリードしています。

オプティカルエントリートロッカーがなぜ人気を得ているのか?

オプティカルトロッカーはリアルタイム可視化を可能にし、大規模患者コホートで挿入損傷をわずか0.3%に削減し、病院が安全性のためにプレミアム価格を支払う動機を与えています。

持続可能性規制はトロッカー購入にどのような影響を与えるか?

鋭利物廃棄物と炭素フットプリント規則により、病院は埋立地質量を最大60%削減する再使用可能またはハイブリッドデザインを検討するよう促されています。

外来手術センターはトロッカー市場でどのような役割を果たしているか?

ASCは6.56%のCAGRで最も急成長しているエンドユーザーセグメントであり、回転を合理化し滅菌オーバーヘッドを削減するディスポーザブルトロッカーの大量購入契約を好んでいます。

页面最后更新于: