目标获取系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 15.11 十亿美元 |

| 市场规模 (2030) | 20.24 十亿美元 |

| 增长率 (2025 - 2030) | 6.07% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

目标获取系统市场分析 - 睿慕德情报

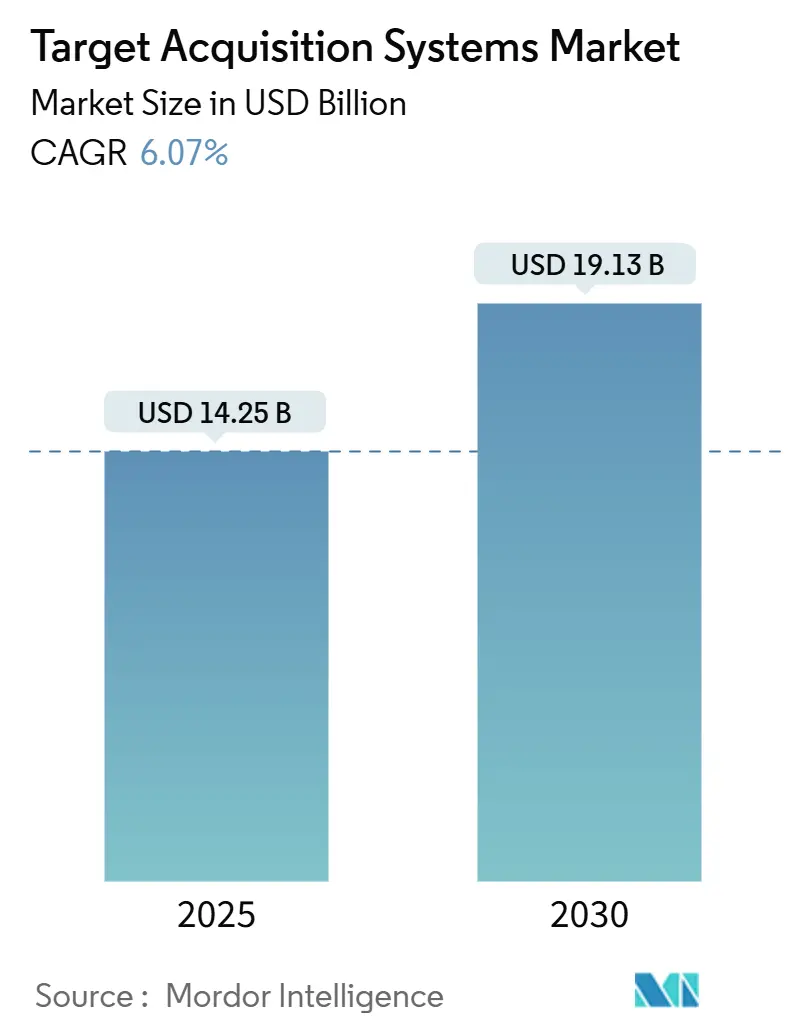

目标获取系统市场规模预计在2025年为142.5亿美元,预测到2030年将以6.07%的复合年增长率扩大至191.3亿美元。地缘政治紧张局势加剧和无人机威胁的扩散推动政府加速部队现代化计划,特别是那些针对网络中心化作战的计划。北约成员国已承诺将年度国防支出保持在GDP 2%阈值之上,确保新检测、跟踪和火控技术有可靠的资金来源。陆基平台拥有最广泛的装机基础,然而机载系统增长最快,因为军队需要持续的多域监视。光电/红外(EO/IR)传感器保持最大份额,尽管AI赋能多传感器融合套件的快速采用正在重塑竞争态势。由于美国的重大项目,北美仍是最大的区域支出方,而亚太地区因中国、日本和印度的创纪录预算而引领增长。

关键报告要点

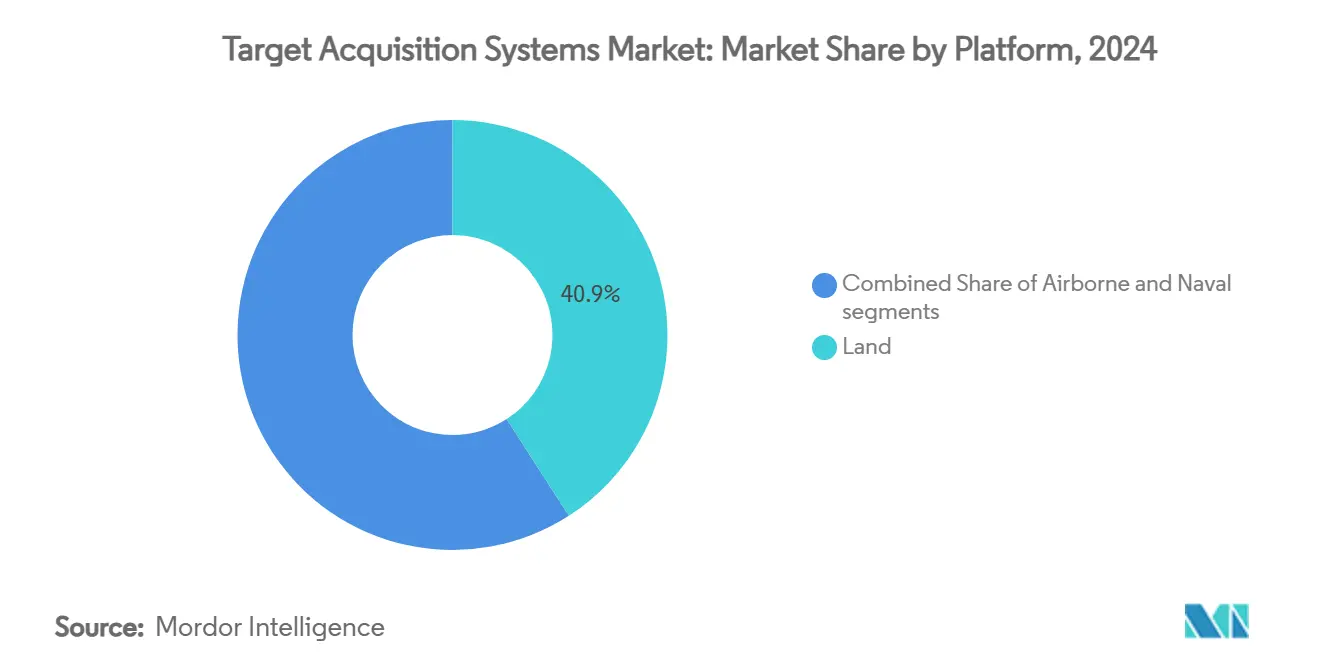

- 按平台划分,陆基系统在2024年以40.90%的份额领先目标获取系统市场;机载系统预计在2030年前实现最快的8.23%复合年增长率。

- 按传感器类型划分,EO/IR产品在2024年占据42.17%的收入份额,而多传感器融合套件预计在同期以7.26%的复合年增长率增长。

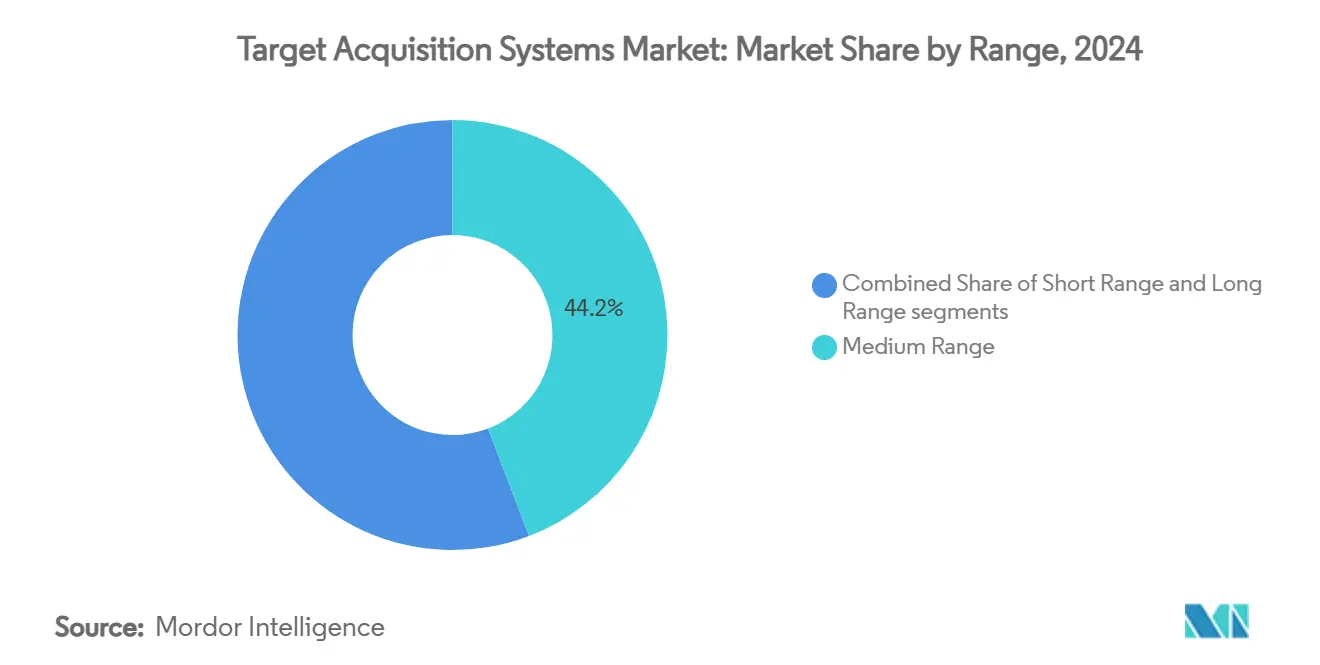

- 按射程能力划分,中程解决方案在2024年占据目标获取系统市场规模的44.21%,但远程系统预计到2030年以7.98%的复合年增长率扩张。

- 按最终用户划分,军用部门在2024年以91.20%的份额主导目标获取系统市场规模,而国土安全需求以6.25%的复合年增长率推进。

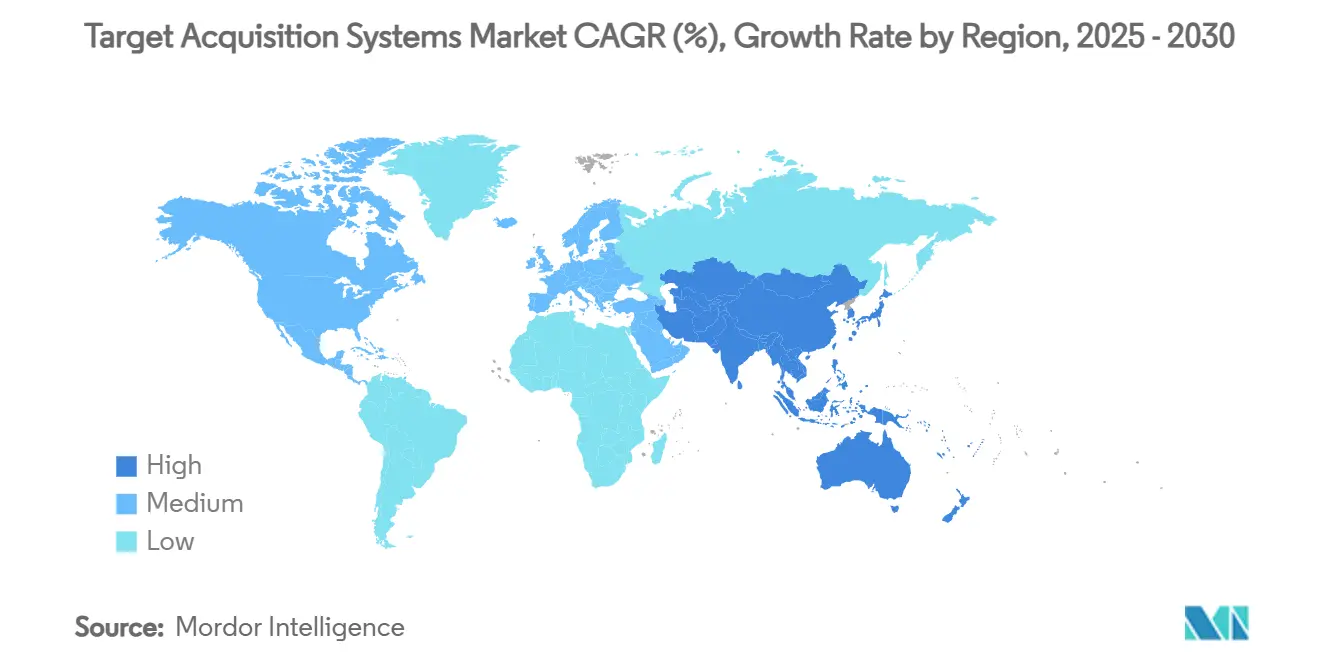

- 按地理区域划分,北美在2024年占据34.52%的收入,亚太地区有望在2030年前实现7.81%的复合年增长率。

全球目标获取系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 陆军现代化以支持网络中心化作战能力 | +1.2% | 全球,重点关注北约和亚太地区 | 中期(2-4年) |

| 快速反无人机系统检测和跟踪解决方案的紧急国防需求 | +0.8% | 中东、东欧、印太地区 | 短期(≤2年) |

| 采用AI驱动的传感器融合进行自主威胁识别和提示 | +0.7% | 北美、欧洲、选定亚太地区 | 中期(2-4年) |

| EO/IR传感器小型化进步实现步兵集成 | +0.9% | 美国、以色列、欧洲的早期采用 | 短期(≤2年) |

| 通过北约DIANA倡议增加ISR载荷的双用途技术资金 | +1.1% | 欧洲、北美 | 长期(≥4年) |

| 非对称区域边境监视和战术态势感知需求增长 | +0.6% | 全球冲突易发区域 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

陆军现代化以支持网络中心化作战能力

网络中心化理论现在指导每个升级计划,迫使武装力量将以前独立的传感器与数字指挥网络连接。美国陆军的自主多域发射器演示强调了这一转变,显示目标获取节点必须在几秒钟内为分布式火控链提供数据。欧洲项目反映了这一趋势:德国为美洲豹步兵战车配备HENSOLDT视觉套件,使乘员能够在作战群中共享传感器数据流。改装包很复杂,因为传统硬件通常运行在需要安全、低延迟网关的模拟主干上。最近冲突的作战经验证实,实时数据融合提供了决定性的战术优势,即使在传统上缓慢的采购文化中也加速了采用周期。

快速反无人机系统检测和跟踪解决方案的紧急国防需求

商用无人机暴露了传统防空层的漏洞,促使军方在简化合同规则下购买反无人机套件。泰利丹FLIR的Cerberus XL等系统融合雷达、EO/IR和RF检测,在杂乱空域中远距离跟踪四旋翼和固定翼无人机。[1]泰利丹FLIR,"Cerberus XL反无人机平台,"teledyneflir.com仅2024年,美国陆军就为此类解决方案授出了超过4亿美元的合同。算法必须在承受电子战噪声的同时区分业余无人机和敌对平台,这推动了对基于AI的信号分类和传感器融合的大量投资。声学阵列和无源RF分析器日益补充雷达,以降低城市地形中的误报率。

采用AI驱动的传感器融合进行自主威胁识别和提示

人工智能现在支撑着最新一代的瞄准电子设备。赛峰的高级认知引擎使用作战数据来提高随环境演变的分类精度。[2]赛峰,"在欧洲陆防展上发布的高级认知引擎,"safran-group.com在边缘处理器内融合雷达、光学和声学输入,提供了单传感器流无法实现的识别速度。然而,自主性引入了网络和欺骗风险,促使DARPA的SABER项目对AI模型进行对抗性攻击压力测试。因此,项目经理将自主性与人工监督相结合,并在精选训练数据上投入大量资金以避免算法偏见。

EO/IR传感器小型化进步实现步兵集成

热成像仪一度局限于车辆,现在适合安装在步枪上。莱昂纳多DRS武器瞄准镜在不损害射程或耐用性的情况下缩小传感器,使步兵能够在移动中获取和指示威胁。收益来自硅光子晶圆、更轻的光学器件和低功耗焦平面阵列。这些手持设备与士兵携带的无线电设备网格连接,使班组能够直接将目标坐标传递给更高级别的射手。小单位杀伤力提高,在拥挤区域管理精确火力许可的复杂性也随之增加。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 延长的国防采购时间表和预算优先级变化延迟系统采用 | −0.9% | 全球,在官僚系统中最为严重 | 长期(≥4年) |

| 频谱分配的监管挑战限制有源雷达集成 | −0.7% | 因国家频谱政策而异 | 中期(2-4年) |

| III-V族半导体焦平面阵列采购瓶颈影响生产可扩展性 | −0.5% | 全球供应链,铸造厂稀少 | 短期(≤2年) |

| 数字瞄准系统对网络和电子战威胁的脆弱性增加 | −0.4% | 全球争议环境 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

延长的国防采购时间表和预算优先级变化延迟系统采用

美国政府问责办公室指出,即使是高超音速武器等标志性项目也缺乏正式的采购基线,使行业投资案例复杂化。政治更迭在中期重新分配资金,迫使主要承包商延长里程碑或接受范围削减。跨国项目面临额外的审查层,因为每个合作伙伴都必须在生产开始前对齐出口许可条款。当时间表超过商业技术更新率时,系统面临携带过时电子设备入役的风险,侵蚀生命周期价值。

频谱分配的监管挑战限制有源雷达集成

军用雷达与5G、Wi-Fi和卫星互联网在清洁频谱方面竞争,特别是在适合地面和机载监视传播的S波段。美国国防部估计,如果商业用户取代现有分配,重新安置成本将超过1000亿美元。全球都出现类似压力,减缓了新雷达的批准,并推动设计师转向昂贵的干扰缓解硬件。共享波段操作也增加了出口活动期间的电磁兼容性测试费用。

细分市场分析

按平台:机载系统推动创新

陆基平台主导了2024年40.90%的收入,但机载资产实现最强劲的8.23%复合年增长率至2030年,因为部队寻求在争议区域的持续监视。因此,目标获取系统市场正在从单域重点转向将地面雷达与高空成像配对的集成资产组合。装甲战斗车辆仍是最大的陆基子细分市场,受德国豹2 ARC 3.0改装的推动,该改装融合了反无人机传感器和反坦克瞄准镜。

美国订购1300万美元的SMASH 2000L火控瞄准镜显示了士兵便携式套件的快速采用,让步兵能够中和微型无人机。在机载方面,洛克希德马丁的IRST21在2025年初在F/A-18上达到初始作战能力,凸显了海军航空兵对被动远程检测的渴望。无人机也加速需求;通用原子公司正在将鹰眼雷达集成到灰鹰25M中,推进旅级的耐久监视。

备注: 购买报告后可获得所有单个细分市场的细分份额

按传感器类型:多传感器融合获得动力

EO/IR设备在2024年持有42.17%的份额,因为它们昼夜工作且抗干扰。然而,融合套件以7.26%的复合年增长率增长,因为军方在一个处理器中连接雷达、光学、激光和声学通道。这种演进推动目标获取系统市场走向以软件为中心的架构,通过代码而非硬件交换进行更新。鬼眼AESA雷达体现了雷达进步,利用氮化镓功率放大器实现更清晰的分辨率。

激光测距仪仍不可或缺;2024年,赛峰赢得了价值2.75亿美元的美国陆军维保合同,确保野战部队仍能指示排级精确弹药。[3]GovCon Wire,"赛峰赢得2.75亿美元陆军激光定位器合同,"govconwire.comHENSOLDT的CERETRON软件平台处理来自不同传感器的数据流,证明实时融合提高了在重杂波下正确识别的概率。

按射程能力:远程系统加速

中程产品在2024年占据44.21%的份额,因为大多数地面交战在15公里内展开。然而,远程解决方案录得最快的7.98%复合年增长率,因为反介入战略需要远程打击。高超音速研究预算,如美国海军与德雷珀签署的3.083亿美元常规快速打击制导合同,放大了对能够提示以5马赫+速度飞行弹头的寻的器的呼声。

近程传感器在点防御中保持相关性。印度36亿美元的快速反应地对空导弹采购显示,机动营仍需要有机传感器来拦截来袭火箭弹和低空飞行无人机。分层防御理论融合了每个射程段,创造了重叠的覆盖区域,使对手规划复杂化。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:国土安全应用扩展

军事机构在2024年消费了91.20%的支出,但国土安全用户将以6.25%的复合年增长率增长,因为政府加固边境和关键设施。美国国土安全部试验整合雷达、热像仪和无人地面传感器来监控偏远地形的非法越境。警察部队采用轻型反无人机装备来保护体育场活动和能源工厂,模糊了军民界限,扩大了目标获取系统行业的可寻址基础。

出口管制审查影响对外销售时间表,但许多政府批准双用途EO/IR套件,因为它们类似商业安防摄像头。因此,公司沿着连续体定制产品:用于民用的加固、非ITAR版本和用于前线部队的机密变体。

地理分析

北美因美国无与伦比的研发生态系统和采购实力而占据2024年营业额的34.52%。五角大楼的项目,如69亿美元的高超音速组合,推动了对制导计算机、惯性导航单元和多物理传感器头的持续需求。加拿大对北极主权的关注导致了能够在雪、冰和磁异常中生存的传感器包,莱茵金属任务大师CXT测试证明了这一点。[4]莱茵金属,"任务大师CXT在加拿大北极的试验,"rheinmetall.com墨西哥边境监视必须添加小但稳定的订单,主要用于EO/IR塔和便携式声学探测器。

亚太地区以7.81%的复合年增长率记录最高轨迹。中国的3140亿美元预算超越同行,但市场仍向内看。日本21%的增长至553亿美元资助拦截器雷达和用于岛屿防御的分布式EO节点。印度推进本土设计,签署36亿美元快速反应导弹合同,并为管式火炮瞄准镜下达价值8.5亿美元的后续订单。澳大利亚和韩国在海上巡逻传感器套件上合作,向东南亚开放出口渠道。

欧洲基于合作企业保持相当大的份额。欧洲天空盾计划汇集各国订单,在共享架构周围部署分层防空。德国2亿欧元(2.344亿美元)护卫舰雷达合同强调了HENSOLDT和以色列航空工业之间的跨境合作。北约DIANA的11亿欧元(12.9亿美元)基金加速了可从商用无人机迁移到装甲车辆的双用途ISR载荷。东欧国家因附近冲突而加紧购买反无人机雷达-光学混合设备,收紧供应商的交付计划。

竞争格局

目标获取系统市场显示出适度集中度。顶级国防巨头通过控制集成技术、机密供应链和维保网络保持优势。洛克希德马丁公司展示了这种实力:其IRST21在F/A-18上达到作战状态,同时公司同时进行自主HIMARS测试,并在2024年获得8.57亿美元发射器相关奖项。HENSOLDT利用软件定义的CERETRON中间件来运送通过代码更新的传感器套件,为海军和陆军削减生命周期成本。

空白领域进入者攻击神经形态芯片或量子增强传感等利基市场,一旦可靠性障碍消除就有望实现跨越式发展。雷神技术(RTX公司)与康斯伯格集团在NASAMS的鬼眼雷达上的合作显示现任者合作加速AESA路线图。专利申请集中在基于AI的融合和压缩神经网络权重上,表明未来差异化可能倾向于算法而非玻璃和氮化镓阵列。

出口管制知识产权仍是竞争杠杆。将核心代码重新打包为非ITAR格式的公司获得更广泛受众的接入。同时,本地抵消和技术转移需求,如印度的K9金刚合作生产,推动巨头与国家冠军分享蓝图或面临排斥风险。

目标获取系统行业领导者

-

洛克希德马丁公司

-

RTX公司

-

赛峰集团

-

莱昂纳多股份公司

-

埃尔比特系统有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:洛克希德马丁导弹与火控部门获得美国国防部17.35亿美元合同,生产和维护陆军现代化目标获取指示瞄准具/飞行员夜视系统(M-TADS/PNVS)。

- 2025年6月:RTX公司与挪威政府和康斯伯格防务航空公司合作宣布,挪威将参与开发鬼眼雷达,这是国家先进地对空导弹系统(NASAMS)的移动中程空中和导弹防御传感器。

- 2025年2月:QinetiQ与美国陆军合作开发未来先进远程通用光学/网络化火力传感器(FALCONS)系统的多阶段原型计划,取代当前的远程先进侦察监视系统。

全球目标获取系统市场报告范围

目标获取系统被国防运营商用于检测和识别目标,提供足够的详细信息以帮助有效部署致命和非致命手段来中和静止或移动目标。目标获取系统市场按平台细分为陆基、机载和海基平台。报告还提供全球主要地区目标获取系统市场的市场规模和预测。对于每个细分市场,市场规模和预测都基于价值(十亿美元)进行。

| 陆基 | 装甲战斗车辆(AFV) |

| 士兵便携式/步兵系统 | |

| 火炮和导弹发射器集成 | |

| 机载 | 固定翼飞机 |

| 旋翼飞机 | |

| 无人机(UAV) | |

| 海基 | 水面作战舰艇 |

| 潜艇 | |

| 无人水面/水下航行器 |

| 光电/红外(EO/IR) |

| 雷达 |

| 激光测距仪和指示器 |

| 声学和地震 |

| 多传感器融合套件 |

| 近程 |

| 中程 |

| 远程 |

| 军用 | 陆军 |

| 空军 | |

| 海军 | |

| 特种作战部队 | |

| 国土安全 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按平台 | 陆基 | 装甲战斗车辆(AFV) | |

| 士兵便携式/步兵系统 | |||

| 火炮和导弹发射器集成 | |||

| 机载 | 固定翼飞机 | ||

| 旋翼飞机 | |||

| 无人机(UAV) | |||

| 海基 | 水面作战舰艇 | ||

| 潜艇 | |||

| 无人水面/水下航行器 | |||

| 按传感器类型 | 光电/红外(EO/IR) | ||

| 雷达 | |||

| 激光测距仪和指示器 | |||

| 声学和地震 | |||

| 多传感器融合套件 | |||

| 按射程能力 | 近程 | ||

| 中程 | |||

| 远程 | |||

| 按最终用户 | 军用 | 陆军 | |

| 空军 | |||

| 海军 | |||

| 特种作战部队 | |||

| 国土安全 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

目标获取系统市场的当前规模是多少?

市场在2025年价值142.5亿美元,预计到2030年以6.07%的复合年增长率达到191.3亿美元。

哪个平台细分市场扩张最快?

机载系统实现最高的8.23%复合年增长率至2030年,因为部队寻求持续的广域监视。

为什么多传感器融合套件获得牵引力?

它们通过AI处理融合雷达、EO/IR、激光和其他输入,与单传感器设置相比,提高检测精度并缩小误报率。

哪个地区提供最大的增长潜力?

亚太地区以7.81%的复合年增长率领先,受中国、日本和印度创纪录的国防预算推动。

反无人机需求如何影响需求?

分层无人机防御需要集成检测层,推动泰利丹FLIR的Cerberus XL等系统和相关软件定义雷达的快速采购。

页面最后更新于: